自動車エンジンカプセル化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.73 十億米ドル |

| 市場規模 (2031) | 7.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車エンジンカプセル化市場分析

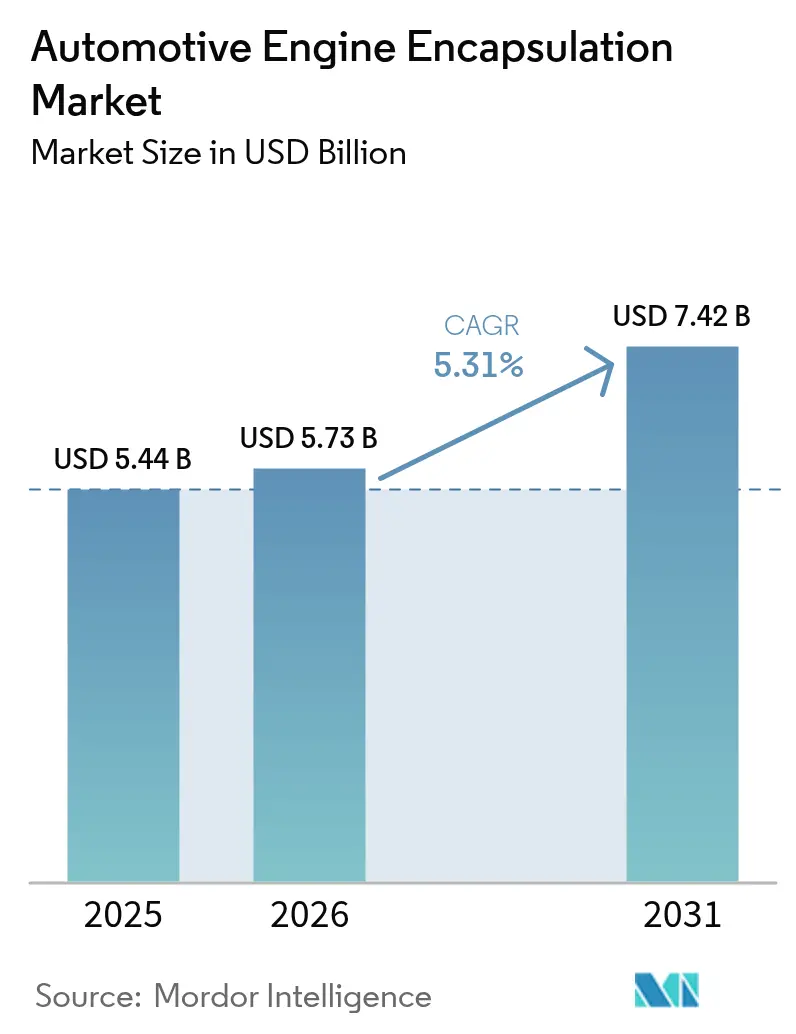

自動車エンジンカプセル化市場規模は、2025年の54億4,000万米ドルから2026年には57億3,000万米ドルへと成長し、2026年~2031年にかけてCAGR 5.31%で2031年までに74億2,000万米ドルに達すると予測されています。ユーロ7規制がコールドスタート時のCO₂排出限度を厳格化し、プレミアムブランドが図書館並みの静粛なキャビンを追求し、ハイブリッドパワートレインが高度なエンジンルーム内熱制御を必要とするにつれ、需要は加速しています。自動車メーカーはギガキャスティングとデジタルツイン設計ループを採用し、構造・熱・音響機能を統合することで部品点数を削減しながら熱効率を向上させています。材料戦略はサーキュラーエコノミーの要件を満たすためリサイクル可能な熱可塑性プラスチックへとシフトしており、カーボンファイバーのコスト低下が中量生産モデルへの軽量化オプションを開いています。サプライヤーはバッテリー熱管理の専門企業との提携を形成し、自動車エンジンカプセル化市場が内燃機関から電動化への移行を進める中でICEとEVの要件を橋渡ししています。

レポートの主要ポイント

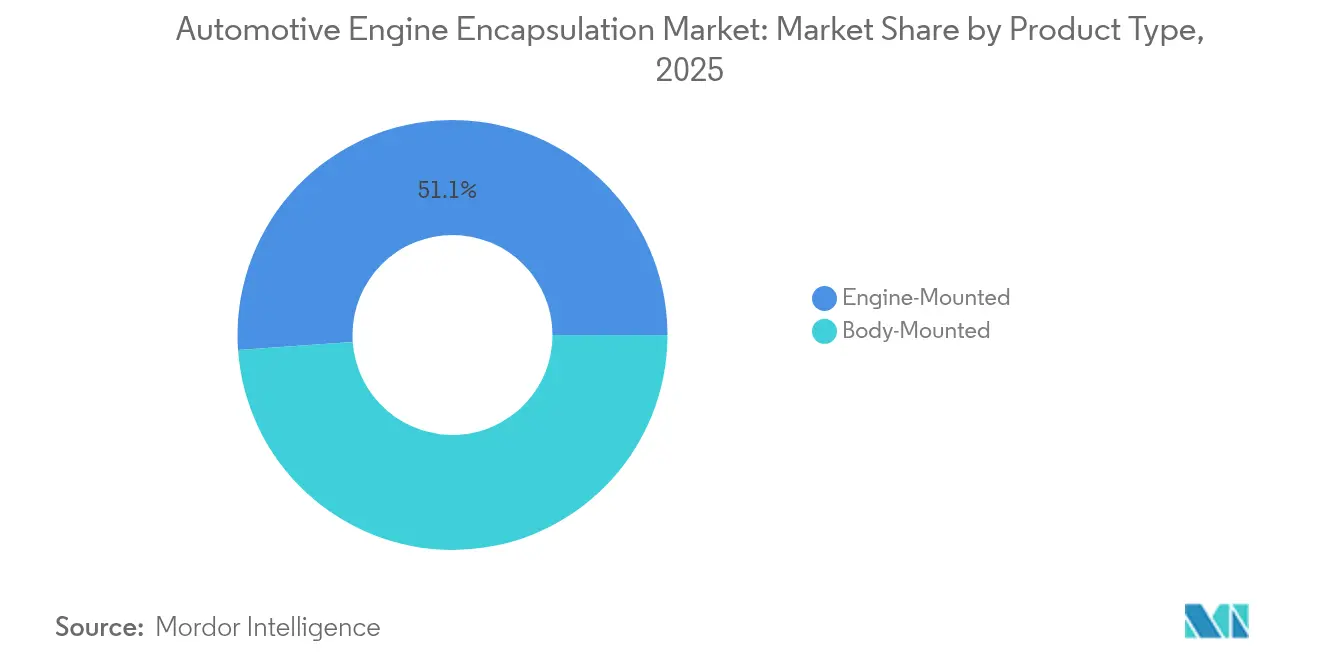

- 製品タイプ別では、エンジン搭載型ソリューションが2025年の自動車エンジンカプセル化市場シェアの51.12%をリードし、ボディ搭載型設計は2031年にかけてCAGR 7.26%で拡大しています。

- 燃料タイプ別では、ガソリンエンジンが2025年の自動車エンジンカプセル化市場規模の65.20%のシェアを保持し、電動パワートレインはCAGR 7.61%で推移しています。

- 材料タイプ別では、カーボンファイバーが2025年の自動車エンジンカプセル化市場規模の33.85%のシェアを獲得し、ポリプロピレンは2031年にかけてCAGR 7.78%で拡大しています。

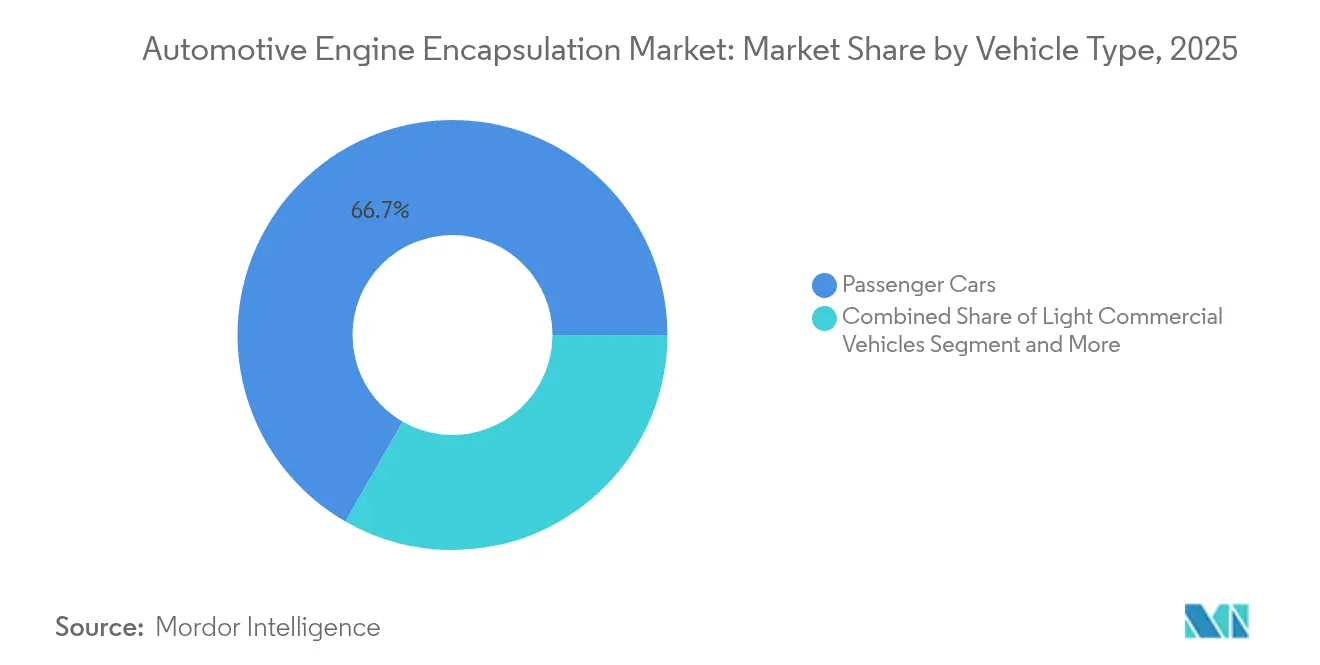

- 車両タイプ別では、乗用車が2025年の自動車エンジンカプセル化市場規模の66.70%を占め、CAGR 6.57%で成長しています。

- 販売チャネル別では、OEM装着システムが2025年の自動車エンジンカプセル化市場規模の85.60%のシェアを占め、CAGR 6.85%で上昇しています。

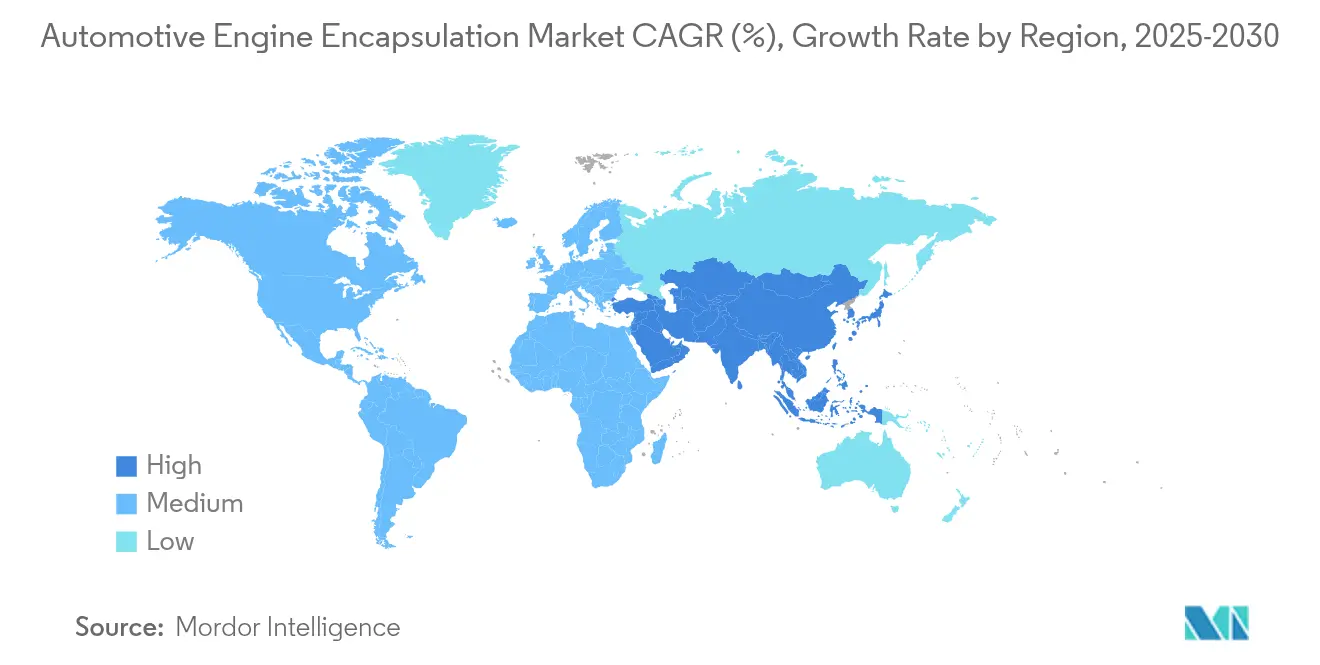

- 地域別では、アジア太平洋が2025年の自動車エンジンカプセル化市場シェアの48.10%を占めてトップであり、2031年にかけて最速のCAGR 8.18%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

自動車エンジンカプセル化市場の促進要因影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーロ7以降のコールドスタートCO₂目標の厳格化 | +1.2% | 欧州(アジア太平洋および北米への波及あり) | 中期(2~4年) |

| プレミアムブランドによる図書館並み静粛キャビンへのシフト | +0.8% | グローバル高級車セグメント | 短期(2年以内) |

| PHEVにおけるバッテリー事前調整ニーズ | +0.7% | アジア太平洋中心、欧州および北米へ拡大 | 中期(2~4年) |

| 軽量カーボンファイバーのコスト変曲点 | +0.6% | 北米および欧州、アジア太平洋での選択的採用 | 長期(4年以上) |

| ギガキャスティングによる大型ボディソリューションの実現 | +0.9% | グローバル、プレミアムEV OEMが主導 | 短期(2年以内) |

| OEMデジタルツインによる熱マップの最適化 | +0.4% | 北米および欧州、アジア太平洋での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーロ7以降のコールドスタートCO₂目標の厳格化

ユーロ7は2026年11月に新型車種に対して発効し、コンプライアンスを20万kmまで延長することで、コールドスタート時の排出量を前例のない厳しい監視下に置きます。[1]Applus IDIADA、「ユーロ7規制影響評価」、idiada.com 自動車メーカーは現在、-7℃から35℃の周囲温度範囲でウォームアップ時間を短縮しエンジン騒音を抑制するカプセル化を必要としています。この要件は、カーボンファイバー構造と相変化層を組み合わせたハイブリッド材料スタックを推進し、音響性能を犠牲にすることなく排出規制への適合を確保しています。

プレミアムブランドによる図書館並み静粛ICEキャビンへのシフト

高級車ブランドはアイドリング時のキャビン騒音を40dB以下に設定し、静粛なEV体験を再現することを目指しています。エアロゲルバリアを用いた多層カプセル化は、熱絶縁を維持しながら騒音低減係数0.9以上を達成します。プログラムはエンジンを超えてトランスミッショントンネルにまで拡張され、パワートレイン全体を一つの音響源として扱い、統合されたソリューションを実現しています。

PHEVにおけるバッテリー事前調整ニーズ

PHEVはバッテリーを20~30℃の範囲に保ち、隣接するICEの熱から隔離する必要があります。カプセル化システムは、燃焼ピーク時に余剰熱を蓄積し、EVモード時に放出する相変化材料を統合することで、航続距離とセルの長寿命化を最適化します。デジタルツインシミュレーションは、ハードウェア製作前に熱的クロストークをマッピングすることでこれらの設計を加速します。

軽量カーボンファイバーのコストカーブ変曲点

リサイクルカーボンファイバーは現在、バージン材の強度の80%をコストの半分で実現し、量産向けカプセル化への参入障壁を低下させています。[2]MDPI Journals、「カーボンファイバーリサイクルの進展」、mdpi.com 自動化ファイバー配置はスループットを向上させ、複雑な形状をサポートし、テスラのカーボン巻きモーターの量産拡大を反映しています。

自動車エンジンカプセル化市場の抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なBEVパワートレイン比率の増加によるICE需要の希薄化 | -1.8% | グローバル、欧州および中国でより速い | 短期(2年以内) |

| フォーム向け石油化学製品の価格変動 | -0.9% | グローバル、コスト敏感なセグメントに打撃 | 中期(2~4年) |

| 多層NVHのリサイクル性の限界 | -0.6% | 欧州および北米 | 長期(4年以上) |

| 小型化ICEにおけるエンジンルームのパッケージング上の競合 | -0.4% | グローバル、コンパクトカーに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速なBEVパワートレイン比率の増加によるICE需要の希薄化

欧州における新車登録に占めるBEVの普及率は2024年に15.40%に達し、2030年までに50%を超えると予測されており、ICE専用カプセル化の需要が縮小しています。サプライヤーは、ICEプログラムの縮小から得られる利益をEV熱管理製品に再投資しなければ、利益率の低下に直面することになります。

ポリマーフォーム向け石油化学製品の価格変動

ポリプロピレンおよびポリウレタンの原料は価格が25~40%変動しますが、材料はカプセル化コストの60~70%を占めています。BASFのバイオベースポリウレタンの試験は石油への依存を緩和しますが、現在は主流モデルが吸収できない15~20%のプレミアムが生じています。[3]BASF SE、「バイオベースポリウレタンソリューション」、basf.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車エンジンカプセル化市場セグメント分析

製品タイプ別:

ボディ搭載型ソリューションが統合イノベーションを牽引エンジン搭載型カプセル化は、2025年に51.12%のシェアで自動車エンジンカプセル化市場をリードしました。これらのモジュールはパワーユニットに直接取り付けられるため振動絶縁に優れており、迅速なウォームアップとライン側での取り付けを可能にします。ボディ搭載型設計はCAGR 7.26%で加速しており、大型アンダーボディセクションへの鋳造が進み、プラットフォームの統合化と組立時間の短縮を支援しています。

ボディ搭載型カプセル化は音響バリアと構造部材を統合し、エンジンルームを密閉しながら剛性を向上させます。このフォーマットは、複数のブラケットやファスナーを排除するギガキャストアンダーボディと相性が良いです。サプライヤーは、熱サイクルによる剥離なしにダイキャストの熱サイクルに耐える材料を配合する必要があります。その結果、ボディ搭載型ソリューションの自動車エンジンカプセル化市場規模は2031年にかけて着実に拡大すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

燃料タイプ別:

電動パワートレインがガソリン優位の中でイノベーションを牽引ガソリンエンジンは2025年の自動車エンジンカプセル化市場規模の65.20%を占め、世界の乗用車フリートにおける普及率に支えられています。ガソリンユニット向けカプセル化は、迅速なウォームアップとアイドリング時の騒音抑制を重視しています。

電動パワートレインは、ハイブリッドおよびレンジエクステンダーモデルがバッテリー冷却と燃焼絶縁を組み合わせることから、最も速いCAGR 7.61%を示しています。サプライヤーは、エンジンの熱スパイクからセルを保護しながらインバーターの高周波音を抑制するデュアルパーパスバリアを設計しています。ディーゼルはトルク重視の用途に残存していますが、後処理の複雑さによるコスト上昇圧力に直面しています。

材料タイプ別:

ポリプロピレンがリサイクル性の優位性により地位を拡大カーボンファイバーは2025年の自動車エンジンカプセル化市場シェアの33.85%を維持し、剛性対質量比においてプレミアム車およびパフォーマンス車で支持されています。リサイクルカーボンファイバーの原料と自動積層によりコスト障壁が低下し、中級セグメントへの採用に向けて材料が位置付けられています。

ポリプロピレンはクローズドループリサイクル性とEU廃車指令への適合性により、CAGR 7.78%で最も速く拡大しています。ポリプロピレン複合材の自動車エンジンカプセル化市場規模はOEMのサステナビリティ目標と連動しており、ポリウレタンは重量と制振のバランスをとるフォームライナーに根強く残っています。ポリアミドとグラスウールは、それぞれ高熱および低コスト用途においてニッチな役割を維持しています。

車両タイプ別:

乗用車が生産台数規模により優位性を維持乗用車は2025年の自動車エンジンカプセル化市場シェアの66.70%を占め、2031年にかけてCAGR 6.57%で成長しています。世界的な高い生産台数と均一な音響目標が、単位コストを低下させる標準化されたカプセル化仕様を推進しています。

小型商用車は都市部の騒音規制を満たすために同様のNVHソリューションを採用しており、中型・大型トラックはデシベル性能よりも熱耐久性に重点を置いています。乗用車の自動車エンジンカプセル化市場規模は、先進国地域でのBEV移行を相殺する新興市場での組立成長の恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

販売チャネル別:

OEM統合が製造効率により優位性を維持OEM装着システムは2025年の自動車エンジンカプセル化市場シェアの85.60%を占め、2031年にかけてCAGR 6.85%で拡大する見込みです。工場での取り付けにより厳密な公差が確保され、保証責任が簡素化され、エンジニアがプラットフォーム開発中にNVHを調整できます。

アフターマーケット需要は、延長されたサービス寿命がNVHアップグレードを正当化するフリート改修や交換部品に集中しています。それでも、高い取り付け工数と音響検証がアフターマーケットへの普及を制限しています。その結果、組立工場がカプセル化工程を自動化ボディラインに統合するにつれ、自動車エンジンカプセル化市場規模はOEMチャネルへの傾斜を続けています。

地域分析

アジア太平洋地域の自動車エンジンカプセル化市場

アジア太平洋地域は2025年に48.10%のシェアで自動車エンジンカプセル化市場をリードしており、CAGR 8.18%で拡大しています。中国の優位性は、大規模な車両生産量と政策主導のハイブリッド成長に由来しており、EVを中心としたロードマップの中でもICEカプセル化需要を長期化させています。インドの生産連動型インセンティブはサプライヤーのカプセル化現地化を促し、コスト競争力と関税上の優位性を組み合わせています。

欧州および北米の自動車エンジンカプセル化市場

欧州はユーロ7規制を活用し、コールドスタート排出ガスに応した先進的なソリューションの普及を推進しています。これはハイブリッド車の広範な普及と相まって、内燃機関(ICE)の継続的な重要性を裏付けています。カーボンファイバーおよびデジタルツインツールはこの地域で最初に成熟し、その後グローバルに展開されることで、同地域のソートリーダーシップを強化しています。北米は、大型パワートレインを搭載し堅牢な熱音響バリアを必要とするSUVおよびピックアップトラックの販売を背景に、着実な成長を続けています。

中東・アフリカおよび南米の自動車エンジンカプセル化市場

中東・アフリカおよび南米は、引き続き新興市場として位置づけられています。これらの地域は輸入NVHキットまたはCKD組立に依していますが、現地生産の増加がサプライヤーによるグリーンフィールド工場の設立を促しています。全体として、自動車エンジンカプセル化市場はアジア太平洋地域の生産能力を中心に地域統合が進む一方、欧州が世界的に採用される仕様トレンドを牽引し続けています。

規制環境

欧州では、騒音および排出ガス規制への適合がエンキャプシュレーション仕様を直接左右する。自動車の音量レベルおよび関連する型式認証要件を定めるEU規則No 540/2014は、検証済みの通過騒音性能の必要性を強化しており、これがボンネット内の高温に耐えうる一体型の吸音・断熱エンジンベイシステムへの需要を高めている。同時に、欧州委員会実施決定(EU) 2013/451は、熱保持性能の向上によるCO2削減のためのエコイノベーション手法としてエンジンルームのエンキャプシュレーションを認めており、OEMがコンプライアンス対応の一環としてエンキャプシュレーションを活用することを後押ししている。

グローバルなプラットフォーム全体において、規制および標準化に関する圧力は車両単位の試験にとどまらず、材料コンプライアンスや文書化にまで及んでいる。米国EPAの排出ガス規制はコールドスタートおよび使用時排出ガス制御をOEMの検討課題として維持し続けており、一方でREACHやRoHSなどの化学物質・材料規制は、エンキャプシュレーション部品用の樹脂、発泡材、添加剤の選定に影響を与えている。これらの枠組みは、型式認証時に騒音規制と排出ガス規制の両方を満たしながら、(該当する場合には)材料、難燃性、熱安定性を追跡可能な形で認証できる設計へとサプライヤーを導いている。

バリューチェーン分析

バリューチェーンは、ポリプロピレンおよびポリウレタン系材料、繊維・不織布、耐熱性や吸音性を支える機能性添加剤といった原材料や特殊資材から始まる。化学品サプライヤーおよび材料専門企業は、柔軟発泡材化学品(例:Dow SPECFLEX)や高耐熱吸音材(例:3M Thinsulate HT500C)といった基幹部材を供給し、Tier 1のNVHシステムインテグレーターがこれらをエンジン搭載型およびボディ搭載型用途向けの多層部品やモジュールへと転換する。

エンキャプシュレーション性能はシール戦略、取り付け箇所、貫通部や隙間周辺の熱・音響マッピングに左右されるため、エンジニアリング、シミュレーション、統合が価値創造の中心を占める。OEMは通常、車両プログラムのタイミングに合わせたOEM装着型モジュールとしてエンキャプシュレーションを調達し、Tierサプライヤーが金型製作、検証、組立工場へのジャストインタイム納入を調整する。主要なボトルネックは、一貫した音響性能を維持しながら150~200℃のデューティサイクルおよび振動に対応する設計であり、材料に関する専門知識とデジタルシミュレーション、堅牢な製造管理を兼ね備えたサプライヤーが優位に立つ。

競合環境

自動車エンジンカプセル化市場は中程度の集中度を示しています。ティア1のNVH専門企業、多角化した化学コングロマリット、および複合材技術スタートアップがシェアを争っています。市場リーダーはグローバルな事業展開と統合された材料供給を活用して、OEMのジャストインタイムスケジュールに対応しています。中規模プレーヤーは、プレミアムセグメントを対象とした独自の音響フォームまたはファイバー配合で差別化を図っています。

戦略的な焦点は、熱遮蔽、音響制振、衝突保護を融合させ部品点数を削減するシステムへとシフトしています。複合材料メーカーとダイキャスト企業のパートナーシップが、ギガキャストアーキテクチャへの参入を加速しています。ElringKlingerは2024年にEモビリティ収益を倍増させながらICE製品のコストリーダーシップを維持し、デュアルレーン戦略を示しています。

設備投資のトレンドは、スクラップとカーボン強度を削減する自動化およびクローズドループリサイクルラインを優先しています。ポリプロピレンおよびリサイクルカーボンチャネルにおける原材料の後方統合を確保したサプライヤーは、石油化学製品の価格が急騰した際に利益率の保護を得ます。競争上の成功は、ICEの衰退が収益転換能力を上回る前に次世代カプセル化を拡大できるかどうかにかかっています。

自動車エンジンカプセル化業界リーダー

Autoneum Holding AG

BASF SE

Continental AG

ElringKlinger AG

Adler Pelzer Group

- *免責事項:主要選手の並び順不同

自動車エンジンカプセル化市場の対象企業

- Autoneum Holding AG

- Continental AG

- ElringKlinger AG

- BASF SE

- 3M Company

- Rochling Group

- Adler Pelzer Group

- Trocellen Automotive

- Woco Group

- SA Automotive

- Charlotte Baur Formschaumtechnik GmbH

- Sumitomo Riko Co. Ltd

- Sika Automotive

- Pritex Ltd

- UGN Inc.

- Langfang Sound (China)

市場機会と将来展望

短期的な機会領域は、コールドスタートおよび騒音試験規制に対応した熱・音響ソリューションのコンプライアンス主導型のアップグレードであり、特に欧州委員会実施決定(EU) 2013/451に基づくEUエコイノベーション枠組みなどの公認手法を通じて、OEMがエンキャプシュレーションを正当化できる場合である。市場には部品点数を削減する多機能部品にも余地があり、特にプラットフォーム統合トレンドに沿ったボディ搭載型ソリューションでは、サプライヤーが質量を増やすことなく断熱性、吸音性、構造機能を組み合わせることができる。

電動化・ハイブリッド化アーキテクチャもまた、より高周波の騒音制御と複合的な熱管理への需要を高めており、エンキャプシュレーションの設計は従来のICEカバーの枠を超えて広がりつつある。製品ロードマップは、吸音材と構造接着・制振技術を組み合わせる傾向を強めており、Henkelによる高減衰構造用接着剤のEVボディ構造への適用(2026年4月)は、多機能NVHソリューションのより広範な採用を後押ししている。循環性目標を支えるリサイクル可能な熱可塑性樹脂ベースのシステムを提供しつつ、ボンネット内の熱負荷に対応できるサプライヤーは、ICE-ハイブリッド継承プログラムと新しい電動化プラットフォームの両方で仕様採用を勝ち取る立場にある。

自動車エンジンカプセル化市場における最近の業界動向

- 2026年3月:Autoneumは年次報告書2025を発表し、成長地域および軽自動車の音響・熱管理用途における事業展開とポートフォリオ拡大への継続的な注力を示した。エンジンおよびパワートレイン関連のエンキャプシュレーションカテゴリーについては、この開示がTierサプライヤーがICE関連のNVHプログラムと急成長する電動化コンテンツとのバランスをどのように取っているかを裏付けている。

- 2025年12月:AutoneumはPolestarとの協業を発表し、Polestar 5向けに軽量かつリサイクル可能なポリエステル部品を供給することとなった。このプログラムはリサイクル可能な低質量材料への移行を裏付けるものであり、従来のエンジンベイNVHのノウハウをEV向けの音響・熱部品へと拡張している。

- 2024年12月:AutoneumはRenault Groupと提携し、Renault Emblemeデモンストレーション車両向けに、持続可能なPure技術の環境性能をさらに最適化した。この取り組みは、ライフサイクル環境負荷の低い材料へのOEMの需要を浮き彫りにし、エンキャプシュレーションシステムの設計選択につながり得る単一素材またはよりリサイクル性の高いNVHおよび熱ソリューションの採用を加速させている。

自動車エンジンカプセル化市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、市場には、騒音低減とボンネット内の熱管理を目的にエンジン部分を覆う自動車用エンジンエンキャプシュレーション部品から得られる収益を、OEM装着チャネルおよびアフターマーケットチャネルの両方にわたって含める。

対象範囲の除外事項:本市場規模には、エンキャプシュレーションソリューションとして設計・販売されていない一般的なキャビン用吸音材や車両下部全体の空力パネルは含まれない。

セグメンテーション概要

- 製品タイプ別

- エンジン搭載型

- ボディ搭載型

- 燃料タイプ別

- ガソリン

- ディーゼル

- 電動

- 材料タイプ別

- カーボンファイバー

- ポリウレタン

- ポリプロピレン

- ポリアミド

- グラスウール

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 販売チャネル別

- OEM装着

- アフターマーケット

- 地域

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算出、検証

デスクリサーチ

デスクワークは、公開されている検証可能なデータポイントを用いて需要の背景を構築することから始まり、その後エンキャプシュレーションが実際にどこで使用されているかを対応付ける。参照した情報源には、OICAの車両生産統計、パワートレイン移行指標に関する国際エネルギー機関(IEA)、排出ガスおよび試験サイクルの方向性に関する米国EPAおよび欧州委員会、騒音・安全関連の背景情報に関するUNECE規則などがある。

供給側については、企業の年次報告書、投資家向けプレゼンテーション、製品カタログを確認し、エンジン搭載型およびボディ搭載型エンキャプシュレーションとして販売されている製品と、材料選択(ポリプロピレン、ポリアミド、ポリウレタン、グラスウール、炭素繊維)がどのように異なるかを把握した。輸出入貿易統計、特許データベース、ニュース・財務情報の購読サービスも選択的に活用し、工場拡張、材料の変化、地域別調達パターンを追跡した。これらの情報源はあくまで例示であり、データ収集、仮説検証、未解決の疑問点の明確化のために他の多くの公開情報源も利用した。

一次インタビューおよび調査

実際の装着率と価格設定の背後にある論理を確認するため、包装・音響エンジニア、材料サプライヤー、Tierサプライヤー、OEM調達チーム、アフターマーケット販売業者を対象に一次調査を実施した。このようなグローバル市場に対しては、車種構成、燃料種別の割合、規制圧力の違いを整合させ、デスクワークから得られたシグナルの空白を埋めるため、APAC、EMEA、南北アメリカ全域にわたって聞き取りを行った。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):16% | APAC:42% |

| 中堅層:51% | 機能/部門責任者:30% | EMEA:31% |

| 小規模企業:16% | マネージャー:54% | 南北アメリカ:27% |

市場規模算出および予測

市場規模の算出はトップダウン方式を用いて構築されており、地域別の車両生産台数を対象装着プールとして再構成した上で、製品タイプおよび販売チャネルの前提条件によって絞り込む。市場は車両にどの部品が搭載されるかによって形成されるため、乗用車と商用車の生産比率、ガソリン車・ディーゼル車・電動車のパワートレイン構成比率、エンジンベイのパッケージング密度、OEM装着とアフターマーケット交換の比率といった指標を用いる。

これらの合計値は、サンプリングされたサプライヤーの収益内訳、標準的な単価に関するチャネル確認、一般的な設計における材料使用密度を用いた妥当性検証といった、選択的なボトムアップ推計によって裏付けられる。ある国または細分区分でボトムアップのデータポイントが欠落している場合、類似の車両クラスや近隣の生産拠点から検証済みの代替比率を適用してギャップを補い、その結果をインタビューでのフィードバックと照らし合わせて再確認する。

予測にあたっては、シナリオ分析を用いてハイブリッド化の進展度、軽量材料への置き換え、規制強化といった変数の異なる水準を反映しており、これらはインタビュー回答者が採用の要因として最も一貫して挙げるものである。生産関連の入力データには短期的な平滑化を適用し、一時的な変動が成長を過大評価しないようにし、最終予測はマクロな車両生産台数および想定される車両当たりコンテンツのトレンドとの整合性について検証される。

データ検証および更新サイクル

算出結果は、地域別の車両生産動向、公表されたエンキャプシュレーションプログラムの受注、価格に影響を与えうる材料選択の目に見える変化といった独立したシグナルと照合される。乖離が大きいと判断される場合は、前提条件を再検討し、計算をやり直し、その変化が構造的なものか単なる時期的なものかを確認するために対象を絞った追加ヒアリングを実施する。

最終承認の前に、モデルおよび記述内容は複数段階のアナリストレビューを経て、対象範囲、単位、通貨換算の整合性を確認する。本レポートは年次で更新され、重要な事象が発生した場合には随時更新を行い、その後最終的な納品前チェックを経て、クライアントには最新の内容が提供される。

Mordor Intelligenceの自動車用エンジンエンキャプシュレーション市場規模と他の公表推計値との比較

エンジンエンキャプシュレーションについて公表される市場規模が異なるのは通常のことであり、市場名が同一に見えても、著者によって対象とする製品、チャネル、年次のタイミングが必ずしも一致しないためである。最も大きな差異は通常、対象範囲の選択、価格の積み上げ方法、将来の車両生産台数および電動化の想定の積極性の違いから生じる。

一部の推計は、より広範な車両下部全体または一般的な吸音材関連支出を含め、それを固定比率でエンジン部分に配分している。Mordor Intelligenceでは、合計額をOEM装着経路およびアフターマーケット経路を通じて販売されるエンジン搭載型およびボディ搭載型のエンジンエンキャプシュレーションに限定しており、モデル年に用いる燃料種別および車両タイプの構成と整合させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の乖離要因 |

|---|---|---|

| Mordor Intelligence | 5.73億米ドル(2026年) | |

| 業界調査ポータルA | 6.27億米ドル(2024年) | より早い基準年と、隣接する音響・熱部品を取り込む可能性のある広範なセグメンテーションの視点を用いており、2033年への予測前の起点値を押し上げている。 |

| 市場トラッカーB | 4.25億米ドル(2024年) | 生産・消費データテーブルからより狭い地域・用途区分で価値を積み上げており、平均値を車両クラス全体に適用する場合、アフターマーケットや高コンテンツ車両プログラムを過小評価する可能性がある。 |

この表は、年次の選択と対象製品コンテンツの捉え方の違いが、差異の大部分を説明することを示している。需要プールを車両生産台数、装着状況、現実的な価格帯に結び付けることで、市場規模は時間をかけて繰り返し検証・ストレステストが可能な明確な手順に対して追跡可能なものであり続ける。

レポートで回答される主要な質問

自動車エンジンカプセル化市場の現在の規模はどのくらいですか?

自動車エンジンカプセル化市場規模は2026年に57億3,000万米ドルであり、2031年までに74億2,000万米ドルに成長すると予測されており、CAGR 5.31%を示しています。

自動車エンジンカプセル化市場をリードしている地域はどこですか?

アジア太平洋が市場シェアの48.10%を占め、中国の規模とインドの急速な生産能力増強を背景に最速のCAGR 8.18%を示しています。

ボディ搭載型カプセル化が注目を集めている理由は何ですか?

ギガキャストアンダーボディにより、音響・熱バリアを統合した大型の一体型アルミニウムセクションが可能となり、2031年にかけてボディ搭載型ソリューションのCAGR 7.26%を促進しています。

最も速く成長している材料セグメントはどれですか?

ポリプロピレンカプセル化は、自動車メーカーがサーキュラーエコノミー指令に準拠するためリサイクル可能な熱可塑性プラスチックを優先することから、CAGR 7.78%で拡大しています。

最終更新日: