自動車における組み込みシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

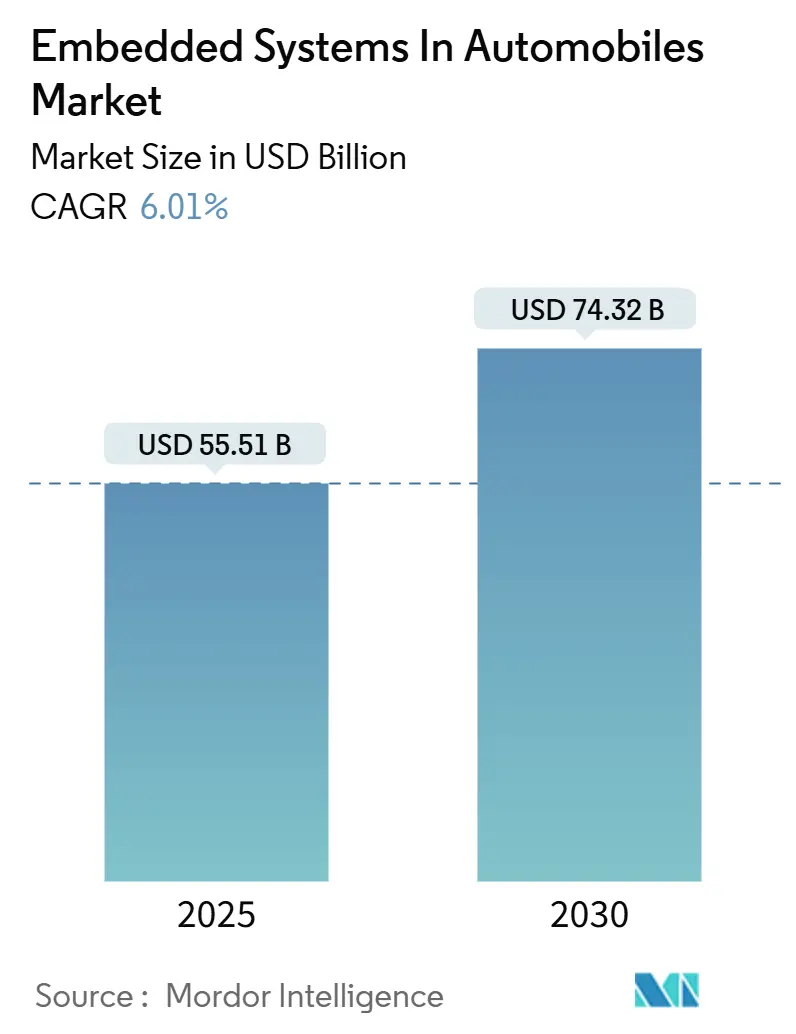

| 市場規模 (2025) | 55.51 十億米ドル |

| 市場規模 (2030) | 74.32 十億米ドル |

| 成長率 (2025 - 2030) | 6.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車における組み込みシステム市場分析

自動車における組み込みシステム市場規模は2025年に555億1,000万米ドルとなり、予測期間中に6.01%のCAGRを反映して2030年までに743億2,000万米ドルに達する見込みです。先進運転支援に対する規制圧力の高まり、電気自動車1台あたりの電子部品搭載量の急増、ゾーン型電気・電子アーキテクチャへの移行が、この拡大を総合的に支えています。複数の機能を集中型コンピューティングプラットフォームに統合することで配線重量が軽減され、無線(OTA)機能展開が可能となり、長期的な需要を強化しています。一方、パワーエレクトロニクス向けワイドバンドギャップ半導体への積極的な投資、クラウド接続の拡大、アジア太平洋地域における現地化政策が引き続きサプライヤー戦略と競争力学を形成しています。UNECE R155/R156に基づくサイバーセキュリティコンプライアンスの強化も、ハードウェアセキュリティモジュールを内蔵したコンポーネントへの調達を促進しています。

主要レポートのポイント

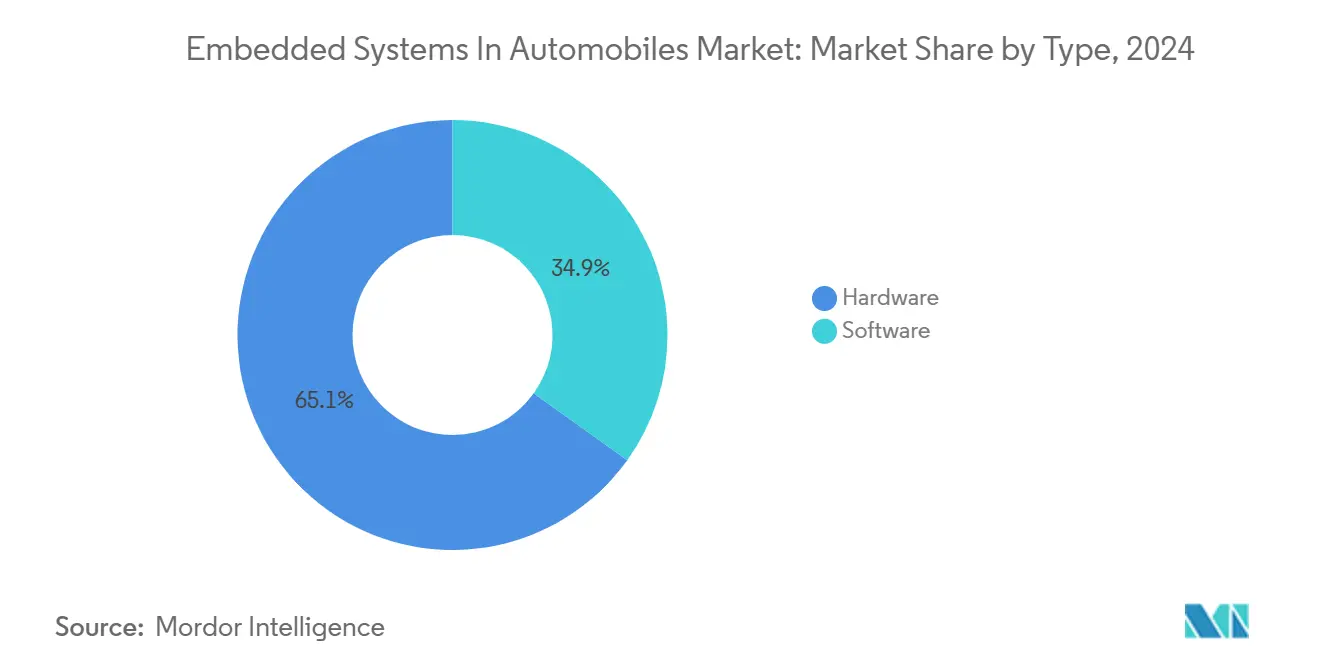

- タイプ別では、ハードウェアが2024年の自動車における組み込みシステム市場シェアの65.12%をリードし、ソフトウェアは2030年までに8.05%のCAGRで成長する見込みです。

- 車両タイプ別では、乗用車が2024年の自動車における組み込みシステム市場シェアの70.55%を占め、バスおよびコーチは2030年までに7.22%のCAGRで成長すると予測されています。

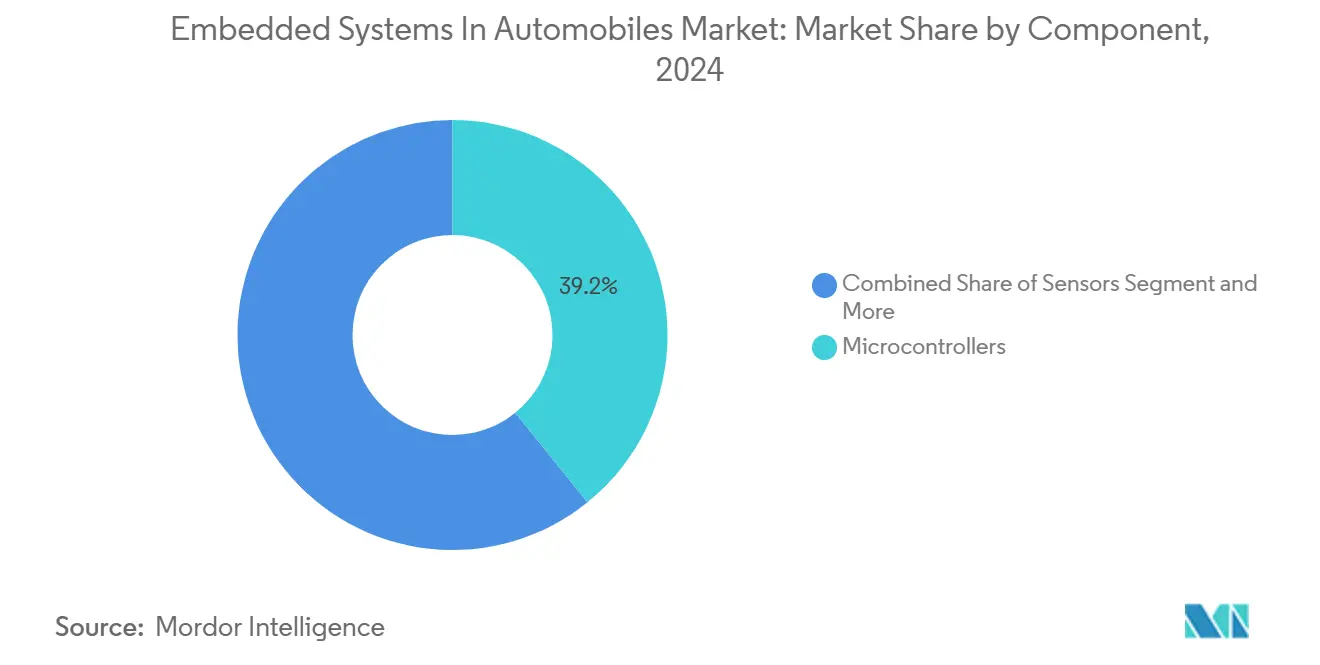

- コンポーネント別では、マイクロコントローラーが2024年の自動車における組み込みシステム市場シェアの39.22%を獲得し、メモリデバイスは2030年までに8.33%のCAGRで拡大する見込みです。

- アプリケーション別では、安全・セキュリティシステムが2024年の自動車における組み込みシステム市場シェアの36.45%を占め、インフォテインメントおよびテレマティクスは同期間に7.55%のCAGRで成長する見通しです。

- 地域別では、アジア太平洋が2024年の自動車における組み込みシステム市場シェアの44.38%を占め、2030年までに6.67%のCAGRで成長する見込みです。

自動車における組み込みシステムのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV主導による電子部品搭載量の急増 | +1.5% | アジア太平洋が中核、北米およびEUでも採用拡大 | 長期(4年以上) |

| ADASおよび安全規制強化の推進 | +1.2% | EUおよび北米、グローバルへの波及 | 中期(2〜4年) |

| 全車両クラスにわたるADASセンサーの拡大 | +1.0% | グローバル、マスマーケットでの加速 | 中期(2〜4年) |

| ゾーン型・集中型電気・電子アーキテクチャへの移行 | +0.9% | グローバル、プレミアムOEMが主導 | 長期(4年以上) |

| コネクテッドインフォテインメントおよびOTAの普及 | +0.8% | グローバル、プレミアムセグメントが先行 | 短期(2年以内) |

| 関税によるサプライチェーンの現地化 | +0.6% | 主にアジア太平洋および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV主導による電子部品搭載量の急増

バッテリー電気自動車は、主にパワートレインインバーター、バッテリー管理ユニット、熱制御モジュールにより、内燃機関車に比べて大幅に多くの半導体を消費します。OEMは走行距離延長のためにシリコンカーバイドをベースとしたカスタムパワーデバイスへの移行を進めており、専用ファウンドリ設備への数十億ドル規模の投資を呼び起こしています。テスラにおける垂直統合の成功は、既存メーカーが独占的なウェーハ供給契約を締結する動きを促し、非提携競合他社の調達を困難にしています。800ボルトアーキテクチャの普及も、バッテリーパックと車両制御ドメイン間の高速通信リンクへの需要を拡大させており、安全認証済みトランシーバーの堅調な数量成長を持続させています。

ADASおよび安全規制強化の推進

グローバルな安全義務化により、すべての自動車メーカーは自動緊急ブレーキ、ドライバーモニタリング、車線維持システムを搭載することが求められており、それぞれが複数の冗長制御ユニットを必要とします。ISO 26262認証は交渉の余地のない参入障壁となり、統合ロックステップコアと安全診断機能を備えた半導体プラットフォームへの調達を促しています。ティア1サプライヤーは部品表コストの上昇を報告していますが、義務化された機能が価格感度を低下させ、車載グレードチップのプレミアム価格設定を可能にしていることも指摘しています。商用フリートは責任リスクを軽減するために採用を加速させており、追加的な数量を生み出しています。規制が強化されるにつれ、センサーデータを集約できるゾーンコントローラーへの需要は今後数年間で高まる見込みです。

全車両クラスにわたるADASセンサースイートの拡大

カメラ、レーダー、ライダーの入力を融合するマルチモーダルセンシングは、コンポーネント価格の低下に伴いエコノミーモデルへと移行しています。BoschによるTSI Semiconductorsの買収は、独自センサーインターフェース技術の戦略的価値を強調しました [1]「BoschがTSI Semiconductorsの買収を完了」、Bosch、bosch.com。集中型ドメインコントローラーは、機能安全バジェットを満たすために10ミリ秒未満のレイテンシでリアルタイム認識アルゴリズムを実行する必要があり、AIアクセラレーターを統合した高性能マイクロプロセッサの採用を促進しています。車載イーサネットおよびCAN-FDの標準化は、後方互換性を損なうことなく帯域幅の大きいセンサーデータストリームをサポートし、通信チップセットのアドレス可能な数量を拡大しています。

ゾーン型・集中型電気・電子アーキテクチャへの移行

プレミアムOEMは最大100個のスタンドアロンECUを、車載イーサネットバックボーンで通信する4〜6台の高帯域幅ゾーンコンピューターに置き換えています。この統合により大型SUVでは配線ハーネス重量が40kg削減され、電動パワートレインの航続距離が向上し、車内スペースが確保されます。セキュリティキーがより少ないゲートウェイに集約されるため、集中化によりOTA認証管理も簡素化され、検証コストが低減します。統合ハイパーバイザーを備えたマルチコアマイクロプロセッサのサプライヤーは、特に機能安全とインフォテインメントのワークロードが共存する必要がある場合に顕著な成長を経験しています。このアーキテクチャの移行により、ソフトウェアを通じた機能展開が可能となり、OEMは新たなハードウェアなしに販売後の収益を得る道が開かれます。規模の経済が生まれるにつれ、マスマーケットブランドも同様のアーキテクチャを採用し、2027年以降はゾーン設計が主流の成長触媒となるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体サプライチェーンの不安定性 | -0.8% | グローバル、アジア太平洋の製造集中 | 短期(2年以内) |

| 高い統合コストと複雑性 | -0.6% | グローバル、中小OEMへの影響が最大 | 中期(2〜4年) |

| サイバーセキュリティコンプライアンス負担の増大 | -0.4% | EUおよび北米が最も厳格 | 長期(4年以上) |

| コネクテッドビークルに関する貿易規制 | -0.3% | 主に米中間、波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの不安定性

車載グレードのリードタイムは2024年に急増し、緩和されつつあるものの、依然として民生用電子機器の基準の2倍であり、自動車における組み込みシステム市場を割り当てリスクにさらしています。TSMCは車載向けがウェーハ生産量に占める割合が依然として最小限であることを明らかにし、スマートフォンおよびAIサーバー需要の変動に対する脆弱性を浮き彫りにしました。OEMは重要なマイクロコントローラーのデュアルソーシングや「入手可能な」ピン配置に合わせた基板再設計で対応しており、エンジニアリングの間接費が増加し粗利益率が低下しています。日本および米国の政府は車載専用ファブへの補助金パッケージを約束していますが、実質的な生産能力は2027年以前には稼働しないため、短期的な逼迫が続く見込みです。

高い統合コストとシステムの複雑性

サービス指向ソフトウェアアーキテクチャへの移行には、組み込みコーディング、サイバーセキュリティ、機能安全エンジニアリングにまたがる学際的な人材が必要です。Continentalは、車両プログラムあたりの平均組み込み開発予算が2020年以降増加しており、混合クリティカリティワークロードに対応するためにテストベンチのフットプリントが2倍になっていると推定しています [2]「Continental年次報告書2024」、Continental AG、continental-ag.com。中小サプライヤーはこれらの固定費を償却することが困難となり、合併や垂直統合パートナーシップが加速しています。複雑性はフィールド障害の責任も拡大させ、8年間の設計寿命にわたってシステムレベルのパフォーマンスを保証できる、より少数の大規模サプライヤーへとOEMを向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハードウェア主導プラットフォーム内でソフトウェアが勢いを増す

自動車における組み込みシステム市場のハードウェアコンポーネントの市場規模は2024年に65.12%のシェアを占めました。これはすべての車両が依然として物理的なセンサー、パワーデバイス、制御ユニットを必要とするためです。ソフトウェアの2025〜2030年のCAGR 8.05%は、自動車メーカーがコードによって機能を収益化するにつれてハードウェアの成長を上回っています。最大100個の個別電子制御ユニットを少数のゾーンコンピューターに統合することで、コンピューティングシリコンの規模の経済が解放され、差別化がオペレーティングシステム、ミドルウェア、サイバーセキュリティスタックへとシフトするため、自動車における組み込みシステム市場のソフトウェアシェアは上昇しています。

混合クリティカリティ実行が可能なリアルタイムLinuxディストリビューションとハイパーバイザーへの継続的な投資は、統合の課題を軽減し、ライフサイクルアップグレードを可能にしています。Infineonは2024年に車載分野で多大な収益を上げており、シリコンが依然としてプラットフォーム価値の基盤であることを示しています。それでも、ソフトウェアサブスクリプションモデルはハードウェアの価格侵食を緩和する継続的な収入源を提供し、より高い先行研究開発費を正当化します。AUTOSAR-Adaptiveフレームワークと診断スタックをバンドルするミドルウェアサプライヤーは、今やアドオンベンダーではなく不可欠なパートナーとして位置づけられ、調達の階層構造を再形成しています。

車両タイプ別:乗用車が支配、商用フリートが加速

乗用車は2024年の自動車における組み込みシステム市場シェアの70.55%を占めました。これはグローバルな小型車両の生産台数と1台あたりの搭載量の増加によるものです。インフォテインメントのリフレッシュサイクルはスマートフォンに近いペースに短縮されており、より大きな組み込みフラッシュとコンピューティングのヘッドルームが求められています。自動車における組み込みシステム市場のバスおよびコーチに関連する市場規模は、都市が公共交通機関フリートを電動化するにつれて2030年まで7.22%で成長し、すべてのカテゴリーを上回ります。

都市機関は電気バスを、高度なバッテリー診断、予知保全分析、リモートソフトウェア管理を必要とする走行データハブとして捉えており、1台あたりの半導体需要を押し上げています。小型商用トラックも規制報告要件を満たすためにテレマティクスと電子ログデバイスを統合しており、緩やかな成長を促しています。DaimlerとWaymoによる自律走行貨物輸送回廊のパイロットは、高スループットドメインコントローラーが乗用車を超えて展開されることを示唆しており、サプライヤーのアドレス可能市場を拡大しています。

コンポーネント別:マイクロコントローラーがリード、メモリデバイスが急増

マイクロコントローラーは2024年の自動車における組み込みシステム市場シェアの39.22%を提供し、アンチロックブレーキ、パワーステアリング、ボディ機能の決定論的な頭脳として機能しています。ゾーンコントローラーが依然としてアクチュエーション用のフェイルセーフリアルタイムコアに依存しているため、そのリーダーシップは安定しています。しかし、自動車における組み込みシステム市場のメモリデバイスの市場規模は、センサーリッチなアーキテクチャが自律走行中の認識データをバッファリングするために高帯域幅ストレージを必要とするため、8.33%のCAGRで最も速く成長すると予測されています。

新興のLPDDR5Xデバイスは量産に入りつつあり、エンジンルーム内設置に特有の熱ストレスに対応しています。高密度NORフラッシュへの需要も、セキュアなファームウェアのOTAロールバックをサポートするために同時に増加しています。トランシーバーICは、車両ライフサイクル全体にわたるソフトウェア定義機能の有効化を可能にする車載イーサネットおよび5G-V2Xモデムの普及拡大を反映して、安定しているが緩やかな成長を加えています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

アプリケーション別:安全が支配、インフォテインメントが拡大

安全・セキュリティシステムは、電子安定制御、車線維持、歩行者検知に関するグローバルな義務化により、2024年の自動車における組み込みシステム市場シェアの36.45%を占めました。これらの機能は冗長センシングとロックステップ処理を必要とし、ASIL-Dマイクロコントローラーの数量を押し上げています。最も速い拡大はインフォテインメントおよびテレマティクスからもたらされており、すべての自動車メーカーがコネクテッドサービス収益を追求するにつれて2030年まで7.55%のCAGRが予測されています。自動車における組み込みシステム市場規模は、3Dグラフィックス用の最大8つのCPUコアと専用GPUを搭載した大型タッチスクリーンヘッドユニットにますます割り当てられています。

テスラのプレミアムコネクティビティの定期サブスクリプションは、高スペックドメインコントローラーを経済的に魅力的にする販売後の収益化可能性を例示しています。一方、パワートレインコントローラーはより厳格な効率基準を満たすためにワイドバンドギャップゲートドライバーを採用しており、数量がバッテリー電気トポロジーへとシフトする中でも安定した需要を維持しています。

地域分析

アジア太平洋は2024年の自動車における組み込みシステム市場シェアの44.38%を獲得し、中国の大規模なEV販売台数と物流チェーンを短縮する地域の半導体大手によって支えられています。中国、日本、韓国における自動車における組み込みシステム市場シェアは、2030年までに国内チップ搭載率の大幅な引き上げを目標とする「中国製造2025」などの取り組みに基づく現地化義務によって強化されています [3]「CAAM車両生産統計2024」、中国自動車工業協会、caam.org.cn。台湾積体電路製造(TSMC)とSamsungが高性能コントローラー向けの先端ノードを供給し、SonyとPanasonicが車載温度サイクルに対応した画像センサーを提供しています。6.67%のCAGRによる地域成長は、バッテリー電気バスへの政府補助金によってさらに推進されており、高電圧トラクションインバーターへの需要を喚起しています。

北米は第2位の貢献地域として続いており、全国的な充電インフラ整備に75億米ドルを割り当てたインフラ投資・雇用法によって支えられています。デトロイト地区のOEMは、OTA展開を簡素化する集中型コンピューティングハブを中心に電気アーキテクチャを書き直しており、サイバーセキュリティ強化ゲートウェイへの発注を強化しています。カナダのリチウムおよびニッケルの埋蔵量は垂直統合されたバッテリーサプライを可能にし、地政学的リスクをヘッジするためのバッテリー管理マイクロコントローラーの国内生産を促進しています。

欧州は厳格な一般安全規則2の要件により依然として大きな比重を占めています。ドイツの自動車産業は2024年にEVプログラムへの投資を行い、シリコンカーバイドパワーモジュールとセキュア通信スタックへの専用予算を含んでいます。UNECE R155/R156へのコンプライアンスは、組み込みハードウェアセキュリティモジュールへの需要を加速させており、eSIMとセキュアエレメントコプロセッサを出荷するInfineonやNXPなどのサプライヤーに恩恵をもたらしています。南欧および東欧は、アジア中心のサプライを分散させるために電子機器製造のフットプリントを拡大し続けており、リスク軽減に貢献していますが、物流の間接費が若干増加しています。

競争環境

自動車における組み込みシステム市場は中程度の集中度を示しています。Infineon、NXP、STMicroelectronics、Renesas、Texas Instrumentsは長期にわたる認定実績と車載グレードパッケージングの専門知識を活用して新規参入者を抑制しています。最近の戦略的転換はソフトウェア統合ソリューションを重視しています。NXPのS32GプラットフォームはOTAセキュアブートローダーをバンドルしており、NexperiaのNewportファブの買収はレガシー車載ノード向けの200mm生産能力を確保することを目的としています。

水平方向の挑戦者にはNVIDIA、Qualcomm、AMDが含まれており、これらのデータセンター由来のAIアクセラレーターが自律走行向けにダウンビンされています。彼らの参入は従来のサプライヤーにグラフィックスと機械学習のスループット向上を促しています。サプライ側では、IDMがファウンドリ共有アライアンスを形成して資本負担を分散させています。例えば、InfineonとUnited Microelectronics Corp.は300mmパワーウェーハの長期生産能力予約契約を締結しました。事前認証済みサイバーセキュリティスタックを備えたゾーンゲートウェイリファレンスデザインを提供するスタートアップは、より迅速な型式認定サイクルを求めるOEMを引き付けており、高い資本障壁にもかかわらずニッチなイノベーションが依然として実行可能であることを示しています。

OEMが共同設計センターを発表するにつれて、バリューチェーンの力も上流にシフトしています。HyundaiとSamsung Foundryとのカスタムシステムオンチップ(SoC)イニシアチブは、電力、コスト、コンプライアンスを最適にバランスさせるビスポークシリコンへの高まる需要を示しています。逆に、スケーラブルなソフトウェア資産を持たないサプライヤーはコモディティ化のリスクにさらされており、異種コンピューティングクラスター向けの次世代安全アイランドを共同定義するBoschとArmの提携など、一連のコラボレーションを促しています。

自動車における組み込みシステム産業のリーダー企業

Infineon Technologies AG

NXP Semiconductors N.V.

STMicroelectronics NV

Texas Instruments Incorporated

Renesas Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:QNXとVectorは、OEMがソフトウェア定義車両の展開を加速するための基盤となる車両ソフトウェアプラットフォームを共同開発する覚書(MoU)に署名しました。

- 2025年6月:BoschはSMP290 Bluetooth対応MEMSタイヤ空気圧センサーを発表し、乗り心地の安全性向上のためのリアルタイムモニタリングを提供します。

- 2025年6月:ElektrobitとFoxconnは、電気自動車の開発サイクルを短縮することを目的としたAI駆動ソフトウェアフレームワークであるEV.OSを共同開発することに合意しました。

- 2025年3月:Infineonは、安全クリティカルドメインにおけるアーキテクチャの多様性を拡大するため、AURIX™ブランドのRISC-Vベースマイクロコントローラーファミリーの計画を発表しました。

自動車における組み込みシステムのグローバル市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| バスおよびコーチ |

| センサー |

| トランシーバー |

| メモリデバイス |

| マイクロコントローラー |

| パワートレインおよびシャシー制御 |

| インフォテインメントおよびテレマティクス |

| 安全・セキュリティ |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | ハードウェア | |

| ソフトウェア | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| バスおよびコーチ | ||

| コンポーネント別 | センサー | |

| トランシーバー | ||

| メモリデバイス | ||

| マイクロコントローラー | ||

| アプリケーション別 | パワートレインおよびシャシー制御 | |

| インフォテインメントおよびテレマティクス | ||

| 安全・セキュリティ | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年における自動車における組み込みシステム市場の規模はどのくらいですか?

2025年に555億1,000万米ドルと評価されており、2030年までに6.01%のCAGRが予測されています。

車載組み込み電子機器への支出をリードしている地域はどこですか?

アジア太平洋が世界収益の44.38%を占めており、中国、日本、韓国のEV政策によって牽引されています。

最も速く成長しているコンポーネントカテゴリーはどれですか?

メモリデバイスは、センサーリッチな車両におけるデータストレージニーズの高まりにより、8.33%のCAGRで最も高い成長を示しています。

最大の収益シェアを占めるアプリケーションセグメントはどれですか?

安全・セキュリティシステムがグローバルな規制義務化により2024年収益の36.45%をリードしています。

最終更新日: