自動車用電子ブレーキシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

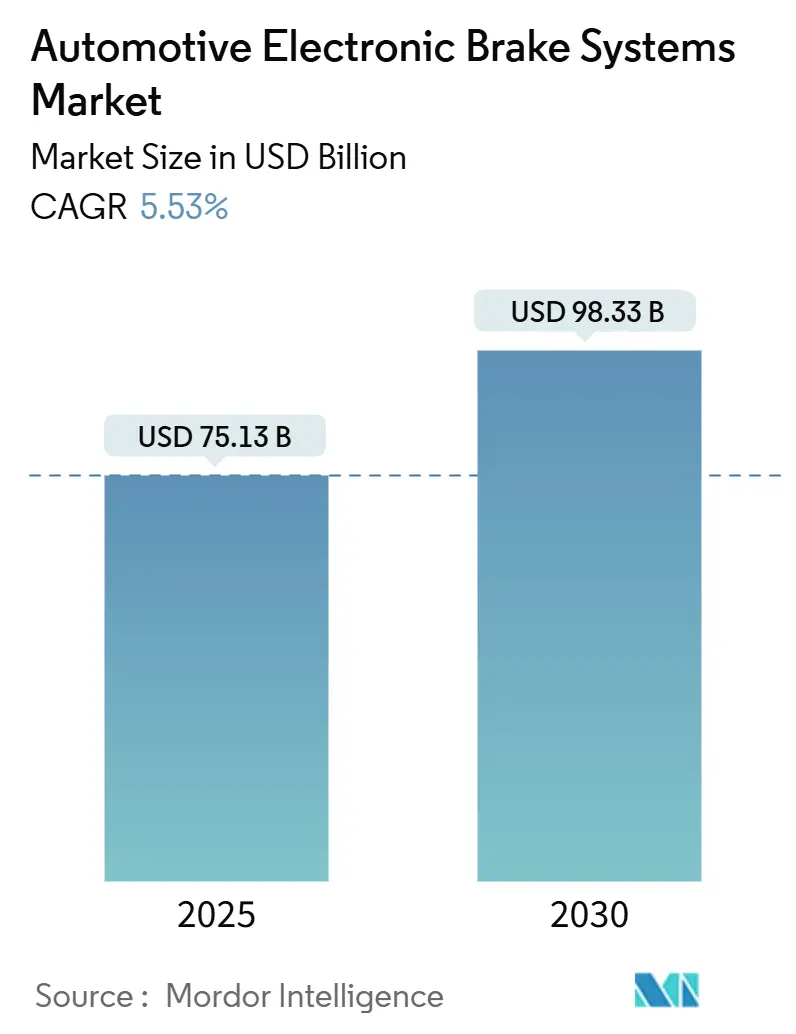

| 市場規模 (2025) | 75.13 十億米ドル |

| 市場規模 (2030) | 98.33 十億米ドル |

| 成長率 (2025 - 2030) | 5.53% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用電子ブレーキシステム市場分析

自動車用電子ブレーキシステムの市場規模は2025年に750億1,300万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.53%で成長し、2030年までに983億3,000万米ドルに達すると予測されています。この軌跡は、自動緊急ブレーキに関するグローバルな義務化、2026年のインドにおける二輪車向けABS要件、および車両電動化戦略に沿ったブレーキバイワイヤの統合によって推進されています。ソフトウェア定義型ブレーキへの移行、無線(OTA)アップデート機能の登場、および回生ブレーキとエネルギー管理システムの融合が需要をさらに加速させています。検証済みのESC、ABS、およびワンボックス電気油圧式ブレーキ(EHB)モジュールを持つサプライヤーは、OEMが複数地域での型式認定を簡素化するためにターンキープラットフォームを優先するにつれて、最も有利な立場に置かれています。自動車用電子ブレーキシステム市場は、半導体供給制約やエントリーレベルセグメントにおけるコスト感度にもかかわらず、安全規制が代替オプションを厳しく制限しているため、底堅さを維持しています。

レポートの主要ポイント

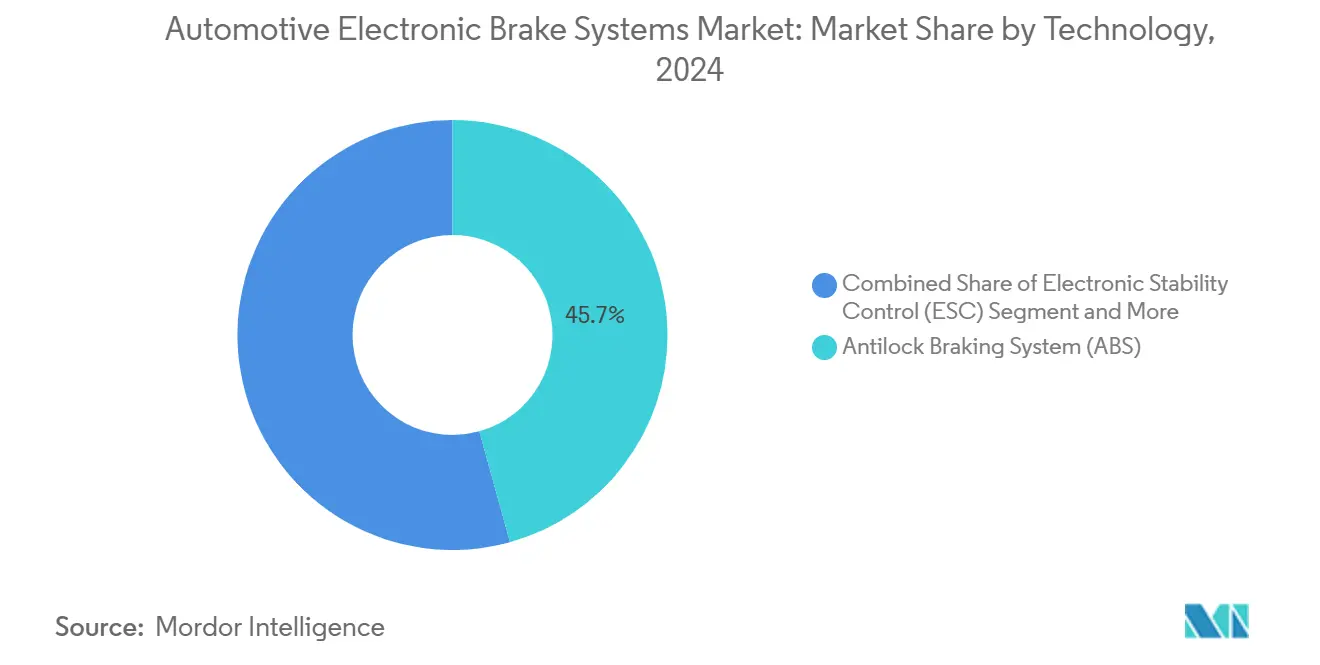

- 技術別では、ABS(アンチロックブレーキシステム)が2024年の自動車用電子ブレーキシステム市場シェアの45.73%を占め、ブレーキバイワイヤは2030年までに最速の5.55% CAGRを記録すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動車用電子ブレーキシステム市場シェアの66.71%を占め、商用車は2030年までに5.64% CAGRで拡大すると予測されています。

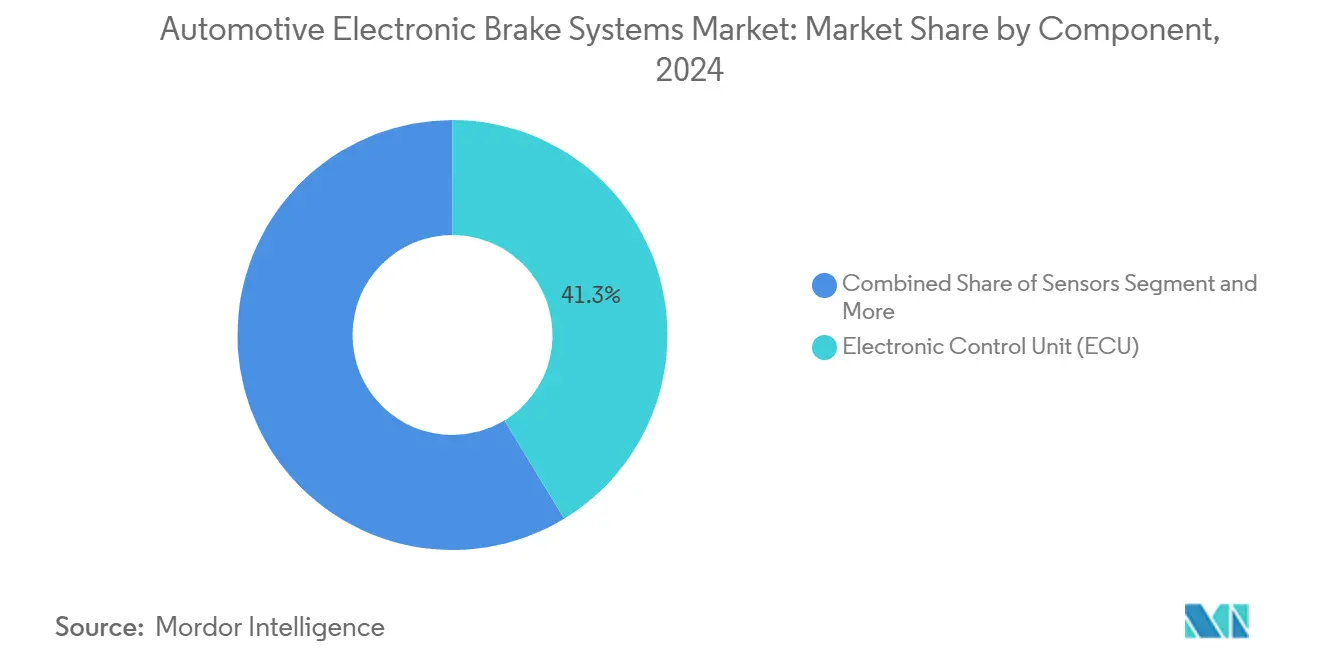

- コンポーネント別では、電子制御ユニット(ECU)が2024年の自動車用電子ブレーキシステム市場シェアの41.27%を占め、センサーは2025年から2030年にかけて最高の5.58% CAGRを記録する見込みです。

- OEMの取り付けが2024年の自動車用電子ブレーキシステム市場シェアの78.82%を占め、アフターマーケットチャネルは2030年までに5.63% CAGRで拡大すると予測されています。

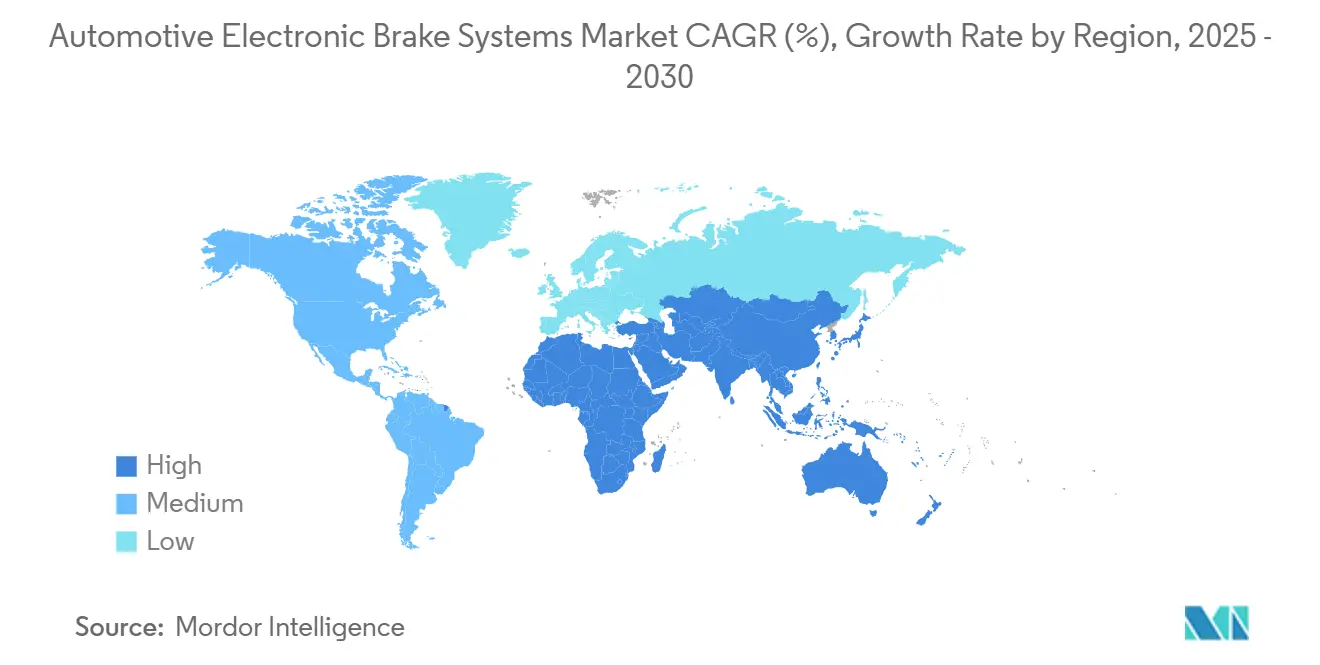

- 地域別では、アジア太平洋が2024年の自動車用電子ブレーキシステム市場シェアの38.94%を占め、中東・アフリカが2030年までに最速の5.57% CAGRを記録すると予測されています。

グローバル自動車用電子ブレーキシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ABS・ESC義務装着に関する規制義務 | +1.2% | インドおよびフィリピンで早期効果、EUを含むグローバル | 短期(2年以内) |

| OEM電動化ロードマップ | +0.8% | 北米・EU、アジア太平洋中核 | 中期(2~4年) |

| レガシー油圧システムと比較して総コストを低減する軽量「ワンボックス」EHBモジュール | +0.6% | グローバル、中東・アフリカへの波及 | 中期(2~4年) |

| ESCの急速な普及 | +0.5% | アジア太平洋中核、中東・アフリカへの波及 | 短期(2年以内) |

| サブスクリプション収益を解放するサイバーセキュア無線(OTA)ブレーキソフトウェアアップデート | +0.4% | 北米・EU | 長期(4年以上) |

| リアルタイムブレーキ健全性テレマティクスに連動した保険料割引 | +0.3% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

軽量車両における強制ABS・ESC装着に関する規制義務

義務化により、すべてのトリムで電子ブレーキシステムが不可欠となり、採用が加速します。2026年から年間1,000万台以上の二輪車を対象とするインドの規則、フィリピンの審議中の下院法案11293、および2029年までに新型乗用車への自動緊急ブレーキを義務付けるNHTSAの要件は、かつてABSとESCをプレミアムグレードに限定していた価格設定の余地を集合的に排除します [1]「ABS装着に関する通知GSR xx(E)」、道路交通・高速道路省、morth.nic.in。NCAPプロトコルに連動した連鎖的な基準が輸出市場全体で要件を調和させ、OEMが地域別派生モデルではなくグローバルプラットフォームを採用するよう促しています。

高効率回生ブレーキ統合を求めるOEM電動化ロードマップ

高効率回生は、バッテリー電気自動車の航続距離延長の中核的な手段となっています。メルセデス・ベンツのインドライブブレーキ、Continental のモーター・インバーター・ブレーキ統合モジュール、テスラのソフトウェア制御ブレンディングは、ブレーキバイワイヤが次世代EVアーキテクチャに不可欠である理由を示しています [2]「将来のEV向けインドライブブレーキコンセプト」、メルセデス・ベンツグループ、group.mercedes-benz.com。5分の4のエネルギー回収率がローターの摩耗を抑制し、使用量ベースのパフォーマンスパッケージによるソフトウェアの収益化を可能にします。

レガシー油圧システムと比較して総コストを低減する軽量「ワンボックス」EHBモジュール

マスターシリンダー、ブースター、油圧モジュレーター、ECUを単一のハウジングに統合することで、ライン取り付け時間が短縮され、保証ポイントが大幅に削減されます。ZF、Nexteer、Bremboはそれぞれ、EVでエンジン負圧が存在しないため不可欠な真空ポンプを排除し、流体経路容積を削減することで応答時間を短縮するコンパクトユニットをリリースしています [3]「統合ブレーキ制御システム概要」、Nexteer Automotive、nexteer.com。

NCAPに準拠した安全評価変更後の新興市場におけるESCの急速な普及

バーラトNCAPおよび類似の国内プログラムが消費者の意識を高め、OEMはサブコンパクトカーでもESCを標準化するよう促されています。ZF商用車制御システムインドによる現地組立と低コスト慣性センサーの国内調達が価格差を縮小し、大量普及を可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 4チャンネルブレーキバイワイヤアーキテクチャの高い追加コスト | -0.7% | アジア太平洋中核、中東・アフリカへの波及 | 短期(2年以内) |

| センサーグレード半導体 | -0.4% | グローバル | 中期(2~4年) |

| AIベースの適応型ブレーキアルゴリズムに関するOEMの責任懸念 | -0.3% | 北米・EU | 長期(4年以上) |

| ブレーキダスト排出規制 | -0.2% | EU、北米への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低コストセグメント向け4チャンネルブレーキバイワイヤアーキテクチャの高い追加コスト

インドのエントリーレベル二輪車にABSと4チャンネルアーキテクチャが義務付けられると、小売価格は4,500~5,000インドルピー上昇し、これはステッカー価格の10分の1に相当し、国内OEMからの強い反発を招きます。試験機関が2026年の期限前に増加する試験量をこなすために奔走する中、認証のボトルネックが採用をさらに圧迫しています。

ESC/ABS ECU供給を混乱させるセンサーグレード半導体不足

成熟した55nmラインの自動車グレードマイクロコントローラーは依然として不足しており、ブレーキECUアセンブラーは脆弱な状況に置かれています。InfineonによるRISC-V安全コントローラーへの2025年~2028年の移行は長期的な生産能力向上に寄与しますが、ティア1サプライヤーには短期的な再認定を課します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ABS優位の中でブレーキバイワイヤがイノベーションを牽引

ABSは2024年の自動車用電子ブレーキシステム市場シェアの45.73%を占め、グローバル生産における基本安全機能としての地位を確立しています。ブレーキバイワイヤは絶対的な収益規模では小さいものの、OEMがEVパッケージングの簡素化と高い回生エネルギー回収を目指す中、5.55% CAGRで拡大すると予測されています。ABS、ESC、回生制御を単一のECUに収めた統合プラットフォームは部品点数を削減し、型式認定サイクルを加速します。

ソフトウェア中心の設計はOTAによるアップグレードパスを提供し、機械的な変更なしに段階的な制動距離短縮や刷新されたペダルフィールマップを展開できます。AIベースのトルク指令に対する責任リスクは、最新のマイクロコントローラーに組み込まれたISO 26262 ASIL-Dコンプライアンス層によって緩和されています。サイバーセキュリティ認証を提供できないサプライヤーは、規制当局がドライブバイデータサブシステムへの監視を強化する中、RFQショートリストで後れを取っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

車両タイプ別:商用車の加速が乗用車の優位性を上回る

絶対的な台数により、乗用車は2024年の自動車用電子ブレーキシステム市場の66.71%を占めましたが、商用車は2030年までより速い5.64% CAGRを記録する見込みです。フリートオペレーターは、走行距離ベースの保険モデルに対応し、ダウンタイムを削減するために、インテリジェント電子ブレーキシステム(iEBS)の採用を積極的に進めています。テレマティクスダッシュボードに提供されるリアルタイムのブレーキ摩耗指標により、最適化されたメンテナンスサイクルと即時のROI計算が可能となり、受注転換が加速します。

乗用車における標準的なABSおよびESCへの準拠により、OEMはカスタマイズ可能なペダルレスポンス、スプリントモードの減速マップ、サーキット走行用熱管理による差別化を追求しており、これらはすべてブレーキバイワイヤアーキテクチャ内でソフトウェアにより実現されます。量産電気自動車は、バッテリーを大型化せずに航続距離を延ばすためにブレンド回生を採用し、ブレーキモジュールを純粋な安全ハードウェアではなく省エネコンポーネントへと転換しています。

コンポーネント別:ECUがリーダーシップを維持する中でセンサーが急増

電子制御ユニット(ECU)は、アルゴリズムによる制御なしにはブレーキ動作が発生しないため、2024年の自動車用電子ブレーキシステム市場シェアの41.27%を確保しました。しかし、すべての車輪、車軸、トルクベクタリングのサブルーティンが冗長なデータフィードを必要とするため、センサーの出荷台数は5.58% CAGRで増加する見込みです。加速度計、圧力センサー、IMUは16ビットから32ビット分解能へと移行し、時速100km試験速度での制動距離を数メートル短縮できる精細なスリップ検出閾値を実現します。

シャシー、ステアリング、ブレーキロジックが統合されるにつれて、次世代ゾーンコントローラーに割り当てられる自動車用電子ブレーキシステムの市場規模が拡大しています。集中型トポロジーはワイヤーハーネスを簡素化しますが、半導体の重要性を高め、先述の半導体不足リスクを浮き彫りにしています。熱絶縁技術は現在、高負荷の商用デューティサイクル向けに液体冷却を組み込み、砂漠気候における過去のモジュールデレーティング問題を解決しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

販売チャネル別:アフターマーケットの勢いがOEMの基盤の上に構築される

OEMの取り付けが2024年の自動車用電子ブレーキシステム市場シェアの78.82%を提供しましたが、年間約5,000万台の車両がメーカー保証期間を超えるため、アフターマーケットは5.63% CAGRで成長する見込みです。ASK Automotiveの400ディーラーネットワークは、保険会社が保険料を還付したり都市部の法律が非ABS二輪車を制限したりする場合に、消費者がABSキットを後付けすることを証明しています。商用フリートの更新プログラムは、衝突関連のダウンタイムを軽減することで企業の持続可能性目標を達成するためにESCを後付けします。

自動車用電子ブレーキシステム市場のガスケットレスワンボックスモジュールは作業時間を短縮し、以前は油圧ブリードを避けていた中小規模のサービスセンターをサポートします。Bluetooth OBDドングルを介して提供される予知保全は、アプリに精通したドライバーを引き付け、かつてブレーキコンポーネントでは見られなかった部品とソフトウェアの継続的な収益モデルを生み出しています。

地域分析

アジア太平洋は2024年の自動車用電子ブレーキシステム市場シェアの38.94%を提供し、中国の規模、インドの二輪車台数、およびシステムコストを許容範囲に保つ積極的な現地サプライチェーンに支えられています。中国のNEV補助金は回生ブレーキを優先し、インドの2026年ABS期限は国内ティア1企業の受注残を膨らませています。日本と韓国は、高速道路でのレベル3自律走行パイロットをサポートするためにブレーキバイワイヤの研究開発を推進しています。

北米の2029年自動緊急ブレーキ義務化が自動車用電子ブレーキシステムの市場規模を堅調に維持しています。OEMはすでにプレミアムクロスオーバーにブレーキバイワイヤを組み込んでおり、この指令によりそのアーキテクチャがコンパクトモデルにまで波及します。欧州の一般安全規則IIはこれらのタイムラインを反映しており、サプライヤーは半導体の国境越え遅延を避けるために最終組立ハブの近くにECU工場を配置するよう促されています。

中東・アフリカは最速の5.57% CAGRを記録する見込みです。サウジアラビアのビジョン2030フリートの近代化、南アフリカの輸出志向型工場、UAEのライドヘイリング電動化が共同で普及を促進しています。しかし、サプライヤーの拠点はまだ初期段階にあり、グローバルなティア1企業と地域アセンブラーとの合弁事業がコスト効率の高い展開に不可欠です。

競合環境

Bosch、Continental、ZF、Hitachi Astemo Ltd.、Mando Corporationを含む上位5社のサプライヤーが合計で相当なシェアを占めています。すべての企業がグローバルな型式認定能力と垂直統合された電子機器製造を維持しており、参入障壁は高くなっています。InfineonやNXPなどの半導体メーカーは、ティア1企業とのリファレンスプラットフォームの共同設計を積極的に進め、チップロードマップとブレーキアルゴリズムを融合させて検証サイクルを短縮しています。

技術的リーダーシップが新たな競争の場となっています。Bremboのセンシファイは機械学習とメカトロニクスを融合させ、ディーラーがサブスクリプションパックで収益化できる予測パッド摩耗アラートを提供しています。Continentalは油圧ラインを持たない完全電気式ブレーキを実証し、自律走行シャトルに必要なゼロリークの堅牢性を実現しています。ZFの500万台受注はワンボックスEHBコストモデルの量産向け妥当性を証明しています。

地域の競合他社は、現地化されたコストと規制の細部に対応することで足場を築いています。ASK Automotiveはインドの二輪車市場を支配し、中国のFawerは国内インバーターサプライヤーと連携して統合ドライブブレーキユニットを提供しています。UNECE R155に基づくサイバーセキュリティ認定は今や最低条件であり、ISO 21434監査証跡を持たないベンダーはRFQから除外されるリスクがあります。

自動車用電子ブレーキシステム産業リーダー

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Hitachi Astemo Ltd.

Mando Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Infineon TechnologiesがRISC-V自動車用チップファミリーを発表し、ティア1企業は2028年の量産開始(SOP)に先立ちブレーキECUの再設計を進めています。

- 2025年6月:インドが2026年1月施行の全二輪車向けABS義務化を官報に正式掲載し、道路安全の大幅な向上と自動車用電子ブレーキシステムの需要曲線へのプラスの影響が期待されています。

- 2025年3月:フォルクスワーゲングループ、Valeo、Mobileyeが、MQBモデル全体で統一されたブレーキ介入に依存する360度緊急アシストの統合に合意しました。

グローバル自動車用電子ブレーキシステム市場レポートの範囲

| アンチロックブレーキシステム(ABS) |

| 電子安定制御(ESC) |

| ブレーキバイワイヤ(EHBおよびEMB) |

| 回生ブレーキシステム |

| 乗用車 |

| 商用車 |

| 電子制御ユニット(ECU) |

| ブレーキアクチュエーター/モジュレーター |

| センサー |

| 油圧制御ユニット |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術別 | アンチロックブレーキシステム(ABS) | |

| 電子安定制御(ESC) | ||

| ブレーキバイワイヤ(EHBおよびEMB) | ||

| 回生ブレーキシステム | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| コンポーネント別 | 電子制御ユニット(ECU) | |

| ブレーキアクチュエーター/モジュレーター | ||

| センサー | ||

| 油圧制御ユニット | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年における自動車用電子ブレーキシステム市場の予測値は?

市場は2030年までに983億3,000万米ドルに達し、5.53% CAGRを反映すると予測されています。

最も成長が速い技術セグメントはどれですか?

ブレーキバイワイヤは2030年までに最速の5.55% CAGRを記録する見込みです。

センサーがECUよりも高い成長を示す理由は何ですか?

ADASの統合と健全性監視機能により、より多くの車輪速度センサー、圧力センサー、慣性センサーが必要となり、CAGRが5.58%に引き上げられています。

最も急速に拡大している地域はどこですか?

安全規制の強化とフリートの近代化により、中東・アフリカが最速の5.57% CAGRを記録する見込みです。

インドの二輪車ABS義務化は需要にどのような影響を与えますか?

2026年からのABS義務化により、大規模なOEM取り付けの急増が解放され、国内サプライヤーが恩恵を受けます。

最終更新日: