自動車用アドバンスドシフターシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

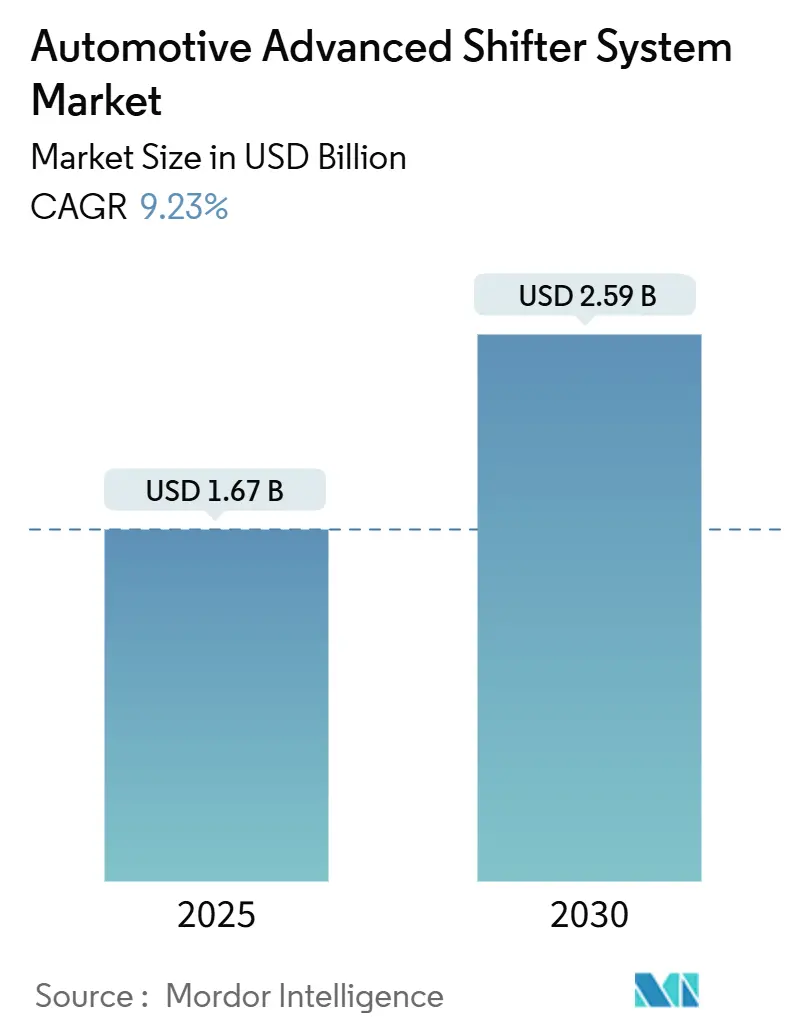

| 市場規模 (2025) | 1.67 十億米ドル |

| 市場規模 (2030) | 2.59 十億米ドル |

| 成長率 (2025 - 2030) | 9.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用アドバンスドシフターシステム市場分析

自動車用アドバンスドシフターシステムの市場規模は2025年に16億7,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 9.23%で成長し、2030年までに25億9,000万米ドルに達すると予測されています。自動車メーカーが電動パワートレイン、無線(OTA)ソフトウェアアップデート、統合コックピット電子機器と同期するシフト・バイ・ワイヤ(SBW)アーキテクチャへ移行していることから、強い需要が生まれています。オートマチックトランスミッション搭載率の上昇、電子制御ギア戦略を優遇する厳格な排出ガス規制、フリートオペレーターによる予知保全の推進が成長を後押ししています。ソフトウェア中心のサプライヤーがバリューチェーンに参入するにつれて競争圧力が高まり、既存のティア1サプライヤーは統合バイ・ワイヤプラットフォームにおいてシフター制御をステアリング、ブレーキ、シャシー領域と統合するよう促されています。地域別では、新エネルギー車向け政府インセンティブと電子セレクター採用を加速させた模擬トランスミッションフィールにおける現地イノベーションにより、アジア太平洋地域の勢いが最も顕著です。用途別では、OEMが燃費効率目標の厳格化に対応するために無段階変速比を活用していることから、無段変速機(CVT)が最も急速な普及を記録しています。

主要レポートのポイント

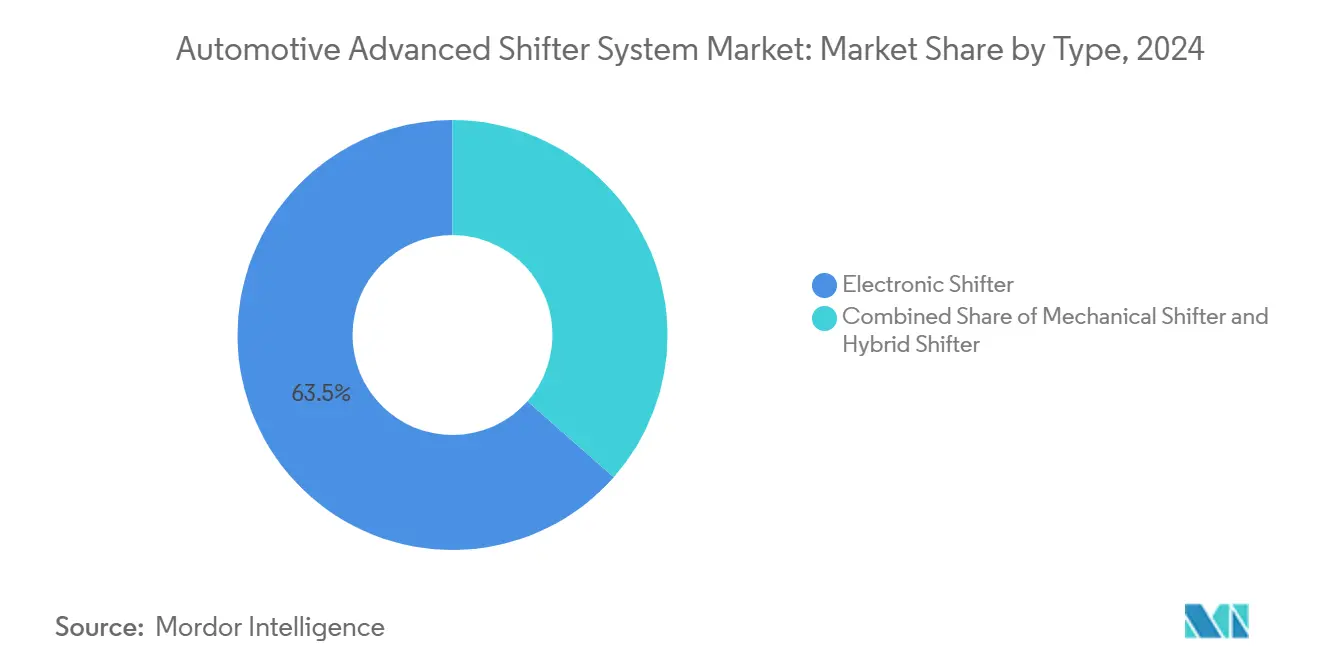

- タイプ別では、電子シフターが2024年の自動車用アドバンスドシフターシステム市場シェアの63.47%を占め、同セグメントは予測期間(2025年~2030年)においてもCAGR 9.25%で成長を続けると予測されています。

- 車両クラス別では、乗用車が2024年の自動車用アドバンスドシフターシステム市場において61.21%のシェアでトップとなりました。一方、商用車セグメントは予測期間(2025年~2030年)においてCAGR 9.31%で成長すると予測されています。

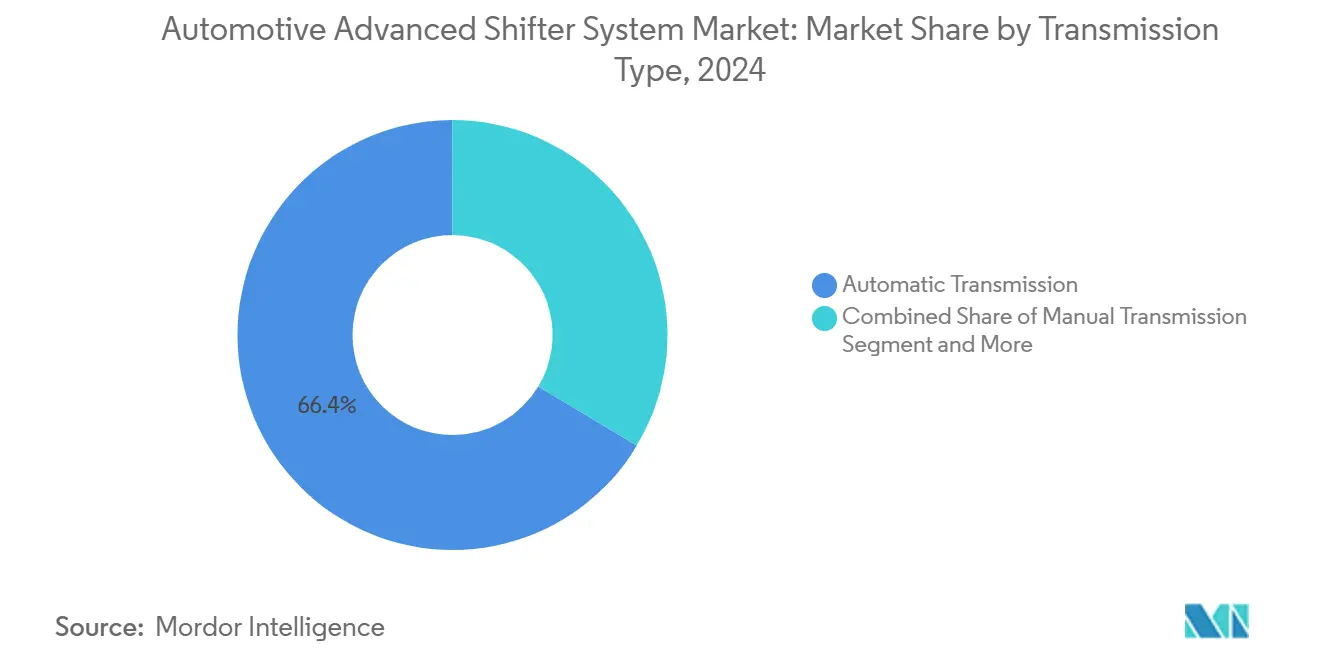

- トランスミッション別では、オートマチックユニットが2024年の自動車用アドバンスドシフターシステム市場において66.35%のシェアを獲得しました。CVTカテゴリーは予測期間(2025年~2030年)においてCAGR 9.34%で拡大すると予測されています。

- 駆動メカニズム別では、内燃機関セグメントが2024年の自動車用アドバンスドシフターシステム市場において74.35%のシェアで支配的でした。一方、バッテリー電気プラットフォームセグメントは予測期間(2025年~2030年)においてCAGR 9.28%で成長すると予測されています。

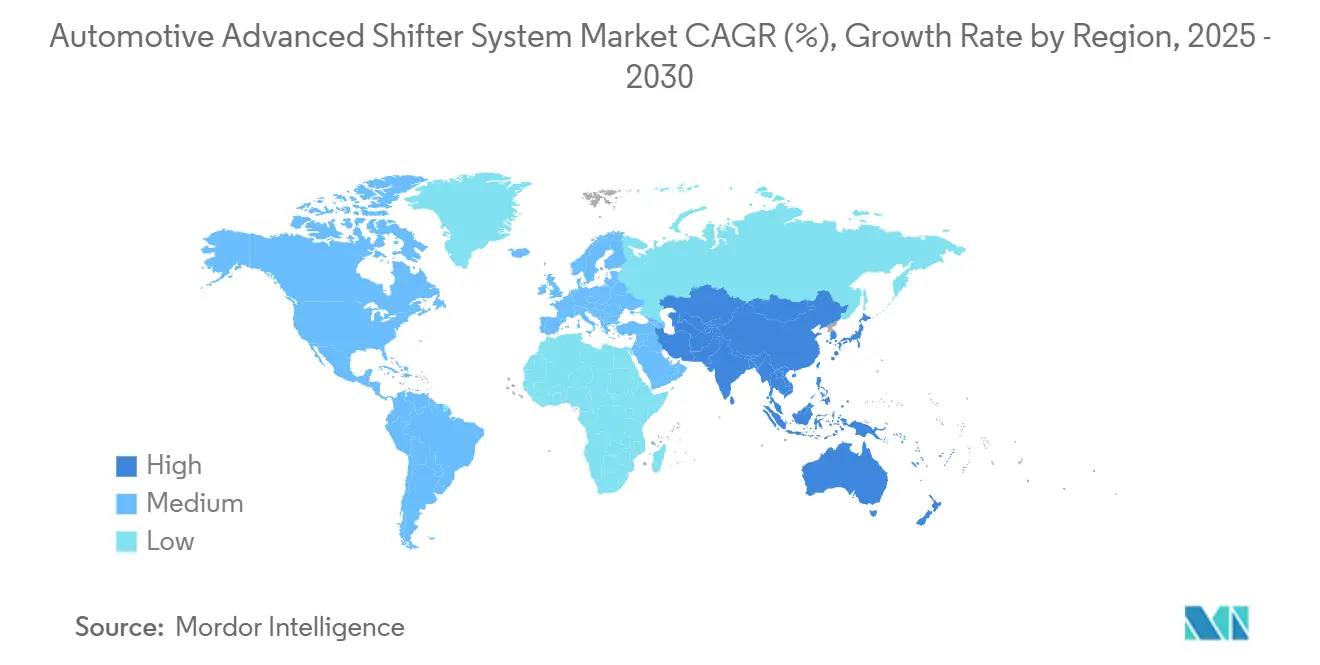

- 地域別では、アジア太平洋地域が2024年に38.71%の収益シェアでトップとなり、予測期間(2025年~2030年)においても最速のCAGR 9.26%を記録すると予測されています。

世界の自動車用アドバンスドシフターシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気自動車およびハイブリッド車生産の急増 | +2.3% | アジア太平洋地域が中核、北米およびEUへの波及 | 短期(2年以内) |

| オートマチックおよびシフト・バイ・ワイヤトランスミッションの採用拡大 | +2.1% | 北米およびEUでの早期普及、アジア太平洋地域での加速を伴うグローバル | 中期(2年~4年) |

| 燃費・排出ガス規制の厳格化 | +1.8% | EUおよび北米が中核、アジア太平洋市場へ拡大 | 長期(4年以上) |

| モジュール式・省スペースコンソールレイアウトに対するOEM需要 | +1.4% | グローバル、プレミアムセグメントが先行 | 中期(2年~4年) |

| OTA対応・ソフトウェア定義型シフター機能 | +1.2% | 北米およびEUでの早期採用、アジア太平洋地域が追随 | 長期(4年以上) |

| インテリアのパーソナライゼーションと触覚フィードバックによる差別化 | +0.9% | グローバルのプレミアムセグメント、ラグジュアリー優先採用 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

電気自動車およびハイブリッド車生産の急増

バッテリー電気ドライブトレインはシングルスピードリデューサーに依存しているため、シフターは回生ブレーキ、ワンペダル制御、パフォーマンスマッピングを管理するドライブモードコマンダーへと進化しています。現代自動車のIONIQ 5 NにおけるN e-Shiftは、モータートルクと人工エンジンブレーキを変調することで8つの仮想ギアをエミュレートし、パフォーマンスドライバーの要求に応えています[1]「IONIQ 5 N テクニカルブリーフィング」、現代自動車、hyundai.com。テスラのオートシフトは外部カメラと人工知能を使用して前進または後退を自動的に選択し、手動オーバーライドを維持しながらドライバーの操作を削減しています。これらの事例は、電動化がセレクターの機能的役割を再定義し、自動車用アドバンスドシフターシステム市場の総アドレス可能部分を拡大していることを示しています。

オートマチックおよびシフト・バイ・ワイヤトランスミッションの採用拡大

シフト・バイ・ワイヤ設計は機械的リンケージを電子信号に置き換え、ドライバーのコマンドをトランスミッション制御ユニットに伝達します。このレイアウトは重量を削減し、キャビンのパッケージングを自由にし、緊急オーバーライドなどの安全ロジックを可能にします。模擬マニュアルシフターに関するフォードの特許活動は、触覚フィードバックによって電気自動車においても機械的な複雑さなしにエンスージアストが操作感を維持できることを示しています。ZFのCubix Tunerのような統合ソフトウェアは、車両が工場を出た後でも届くクラウドアップデートを通じてギアチェンジフィールをさらにパーソナライズします。これらの機能はOEMの機械式レバーからデジタルセレクターへの移行を加速させ、自動車用アドバンスドシフターシステム市場をソフトウェア定義車両の重要な実現要素として確立しています。

燃費・排出ガス規制の厳格化

ユーロ7およびカリフォルニア州LEV III規制は排気管排出限界を厳格化し、実際の走行条件へのコンプライアンスを拡大しています。電子シフターは予測的シフト戦略をサポートし、接続された道路勾配および交通データを活用してエンジンを最適な効率帯に維持します[2]「ユーロ7提案の詳細」、欧州委員会、europa.eu。ISO 26262の機能安全要件を組み込むことで、故障時にギア制御を維持する冗長アクチュエーターとデュアルセンサーが必要となり、機械的代替品よりも電子アーキテクチャが優位に立ちます。規制当局はこうして自動車用アドバンスドシフターシステム市場に構造的な追い風を提供しています。

モジュール式・省スペースコンソールレイアウトに対するOEM需要

大型インフォテインメントスクリーンとミニマリストインテリアには、直感的な人間工学を維持したコンパクトなセレクターが必要です。ヤンフェンのXiM25インテリアコンセプトは、ステア・バイ・ワイヤアームレストにシフターを組み込み、モジュール式アセンブリが従来のレイアウトと比較してコックピットの部品点数を3分の2削減できることを示しています[3]「XiM25 エクスペリエンス・イン・モーション・コンセプト」、ヤンフェン・オートモーティブ・インテリアズ、yanfeng.com。AUOのスマートコックピットプロトタイプは、必要なときだけ上昇する変形センターコントロールを特徴とし、先進材料とアクチュエーターが動的触覚サーフェスを実現できることを証明しています。CCL Designなどのサプライヤーは、タッチセンサー、バックライト、装飾を単一フィルムに統合し、組み立て時間を短縮して合理化されたコンソールデザインを可能にしています。これらの進歩は、自動車用アドバンスドシフターシステム市場をコックピットの柔軟性への中心的な貢献者として支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機械式シフターに対するシステムコストの高さと複雑性 | -1.6% | グローバル、コスト重視セグメントが最も影響を受ける | 短期(2年以内) |

| 信頼性と安全性への懸念 | -1.1% | グローバル、規制コンプライアンスへの注目 | 中期(2年~4年) |

| 半導体不足 | -0.9% | グローバル、アジア太平洋地域のサプライチェーン依存が最も影響を受ける | 短期(2年以内) |

| サイバーセキュリティリスク | -0.8% | グローバル、EUおよび北米が規制の焦点をリード | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

機械式シフターに対するシステムコストの高さと複雑性

電子セレクターには精密アクチュエーター、マイクロコントローラー、触覚モーター、サイバーセキュリティモジュールが必要であり、ケーブル式レバーと比較して部品表コストが2倍から3倍に上昇します。ディーラーはファームウェア障害に対応するために診断タブレットとソフトウェアサブスクリプションへの投資が必要となり、価格に敏感な購入者の生涯所有コストが増加します。半導体不足によりホール効果センサーと32ビットコントローラーのリードタイムが長期化し、一部の新興市場OEMはエントリートリムでのSBW展開を延期しています。規模効果によってギャップは縮小しているものの、高い初期価格は引き続き価値セグメントにおける自動車用アドバンスドシフターシステム市場の採用曲線を抑制しています。

電子SBWシステムの信頼性と安全性への懸念

シフト・バイ・ワイヤはセンサードリフト、ソフトウェアバグ、電磁干渉などの新たな故障モードをもたらします。国連欧州経済委員会規則R155は自動車メーカーに車内ネットワークをサイバー脅威に対して強化することを義務付け、シフターサプライヤーは暗号化通信と侵入検知を採用することを余儀なくされています。初期の電子コラムシフターのフィールドリコールは、診断ルーティンが潜在的なアクチュエーター摩耗を検出できない場合の評判リスクを浮き彫りにしています。これらの懸念に対処するため、ティア1サプライヤーはデュアルコイルモーターとフォールバック電気機械ロックを追加しています。しかし、エンジニアリング上の負担は自動車用アドバンスドシフターシステム市場のCAGRをその技術的ポテンシャルと比較してわずかに引き下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソフトウェア統合を通じて加速する電子機器の優位性

電子カテゴリーは2024年の収益の63.47%を獲得し、2030年までCAGR 9.25%で成長すると予測されています。その優位性は、バッテリー電気ドライブトレインとのシームレスな連携と、機能ライフサイクルを延長するOTAアップデート機能から生まれています。電子ユニットの自動車用アドバンスドシフターシステム市場規模は2030年までに指数関数的に成長すると予測されており、そのスケールアドバンテージを裏付けています。機械式設計は、シンプルさが柔軟性を上回るオフロードピックアップやコスト重視のバンで存続しています。電子アクチュエーションの下に機械式フォールバックを重ねたハイブリッドソリューションは、デジタル体験の利点を犠牲にすることなく機能的冗長性を求めるブランドを引き付けています。

OEMは電子セレクターを集中型ドメインコントローラーに組み込み、単一のソフトウェアイメージがシフティング、ドライブモード、シャシー応答を管理します。この統合によりワイヤーハーネスの重量が削減され、検証サイクルが短縮されます。これらの利点を踏まえ、自動車用アドバンスドシフターシステム市場では、ニッチな耐久性と触覚的好みにより消滅はしないものの、機械式シェアが着実に低下すると予測しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:フリート要件を通じてイノベーションを牽引する商用車

乗用車は2024年の販売の61.21%で支配的でしたが、商用プラットフォームはフリート経済が予知診断とリモートキャリブレーションを評価するため、より急速な9.31%の拡大ペースを示しています。例えば、ZFの大型トラック向けTraXonオートマチックは、長距離走行サイクルでの燃料使用量を削減するルートベースのギアマップとSBWインターフェースを組み合わせています。商用用途の自動車用アドバンスドシフターシステム市場シェアは、2030年までに増分収益増加の5分の2を超えると予測されています。

フリートオペレーターはドライバーの利便性とデータのためにSBWを評価しています。継続的なアクチュエーションログがクラッチ摩耗やコーチング機会を示す分析にフィードされ、ダウンタイムと保険料を削減します。規制当局が都市配送バンのCO₂上限を厳格化するにつれて、電子セレクターはハイブリッドまたはバッテリー仕様へのステップを簡素化し、成長をさらに固定化しています。

トランスミッションタイプ別:効率需要を反映するCVTの成長

オートマチックトランスミッションは、セルフシフトの利便性に対するグローバルな消費者の好みにより、2024年に66.35%のシェアを占めました。しかし、CVTはシームレスな変速比の変化が小型ターボエンジンとハイブリッドスプリットを補完するため、CAGR 9.34%でより速く成長すると予測されています。CVTに関連する自動車用アドバンスドシフターシステム市場規模は2025年から2030年の間に指数関数的に成長すると予測されています。

電子セレクターは、マーケティングチームがスポーティなアイデンティティを維持しようとする際に馴染みのある触覚的な手がかりを提供するために模擬ステップシフトを調整します。これは機械式ケーブルCVTでは不可能な作業です。マニュアルギアボックスはエンスージアストのサブセグメントに残っていますが、そこでもレブマッチングアクチュエーターとヒルスタートエイドが部分的な電子コンテンツを導入しています。これらのクロスオーバーは徐々にシェアをデジタル管理ソリューションへと傾けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

駆動メカニズム別:シフター要件を再形成する電気自動車

内燃機関プラットフォームは2024年の需要の74.35%を供給しましたが、バッテリー電気ラインは2030年までCAGR 9.28%を記録します。そのセレクターはギアピッカーからマルチモーダルドライブコントローラーへと進化しています。電気用途の自動車用アドバンスドシフターシステム市場規模は2030年までに指数関数的に成長すると予測されています。

テスラのモデルSのスライドタッチバーやBMWのiXのロッカートグルのようなインターフェースはミニマリスティックなジェスチャーを提示しています。ソフトウェアはナビゲーションデータからギアの意図を導き出し、下り坂の前に回生ブレーキを事前に準備して航続距離を最適化します。ハイブリッドはクラッチ係合状態と電動モーターブーストを調整しなければならないため、複合的な課題をもたらしますが、検証作業量を増幅させながらも電子アクチュエーションへの依存を固定化しています。

地域分析

アジア太平洋地域は2024年の収益の38.71%を占め、中国の新エネルギー義務と韓国のインターフェースイノベーションに牽引されて2030年まで年率9.26%で成長すると予測されています。ここでの自動車用アドバンスドシフターシステム市場シェアは、精密アクチュエーターとMCUチップの現地調達を可能にする垂直統合サプライチェーンの恩恵を受けています。現代自動車などの地域の主要企業は、電気モビリティへの移行を行う購入者に感情的な橋渡しをする仮想ギア体験を引き続き発表しています。

北米は、国内のEVパイオニアがコンピュータービジョンによるオートシフト機能を活用して第2位にランクされています。企業平均燃費(CAFE)目標の厳格化とインフレ削減法のインセンティブがハイブリッドおよびバッテリーの組み立てを持続させ、応答性の高いSBW設計の必要性を強化しています。フォードとGMによる継続的な特許出願は、ハードウェア変更なしにブランドの個性を差別化する触覚エンゲージメントオーバーレイへの注力を示しています。

ユーロ7規制と触覚パーソナライゼーションを採用する堅固なラグジュアリーセグメントにより、欧州は着実な進歩を維持しています。サプライヤーはISO 26262 ASIL Dの目標を達成するために冗長なCAN-FDおよびイーサネットチャネルを統合し、ユニットあたりの価値を押し上げています。西欧の成長率はパーセンテージでは遅いものの、高いユニット収益とプレミアムミックスにより、この地域は自動車用アドバンスドシフターシステム市場内の利益センターであり続けています。中東およびアフリカの新興ハブは現在、電子セレクター向けのワイヤーハーネスを現地化していますが、コスト構造が低下するまで普及はプレミアム輸入品に限定されています。

競合状況

サプライヤー分野は中程度に集中しています。上位プレーヤーであるZF Friedrichshafen、Continental、BorgWarnerは2024年の収益の約半分を占めました。各社はシフター制御をブレーキ、ステアリング、乗り心地機能を統合した総合的なバイ・ワイヤポートフォリオにバンドルしています。ZFの複数車両ブレーキ・バイ・ワイヤ受注は、シフターロジックを含む統合シャシースタックを調達するOEMの準備が整っていることを確認し、コンポーネント販売からシステムレベルの契約へのシフトを示しています。

シリコンバレーを拠点とするCanoo Componentsなどのソフトウェアの素養を持つ新規参入者は、汎用アクチュエーターの上位に位置するOTA分析レイヤーをターゲットにし、機械的ノウハウの従来の堀を侵食しています。一方、自動車メーカーはドメインコントローラーソフトウェアを内製化し、ティア1へのハンドオフを縮小しています。ContinentalのスピンオフであるAumovioは、OEMハードウェア上で動作するマイクロサービスのライセンス供与を目指しており、ハードウェアマージンを圧縮しながらも生涯サブスクリプション収益を高める可能性のあるモデルです。

サイバーセキュリティコンプライアンスのコストを共有するためのパートナーシップが生まれており、BoschとBlackBerry QNXの合同タスクフォースがSBW通信スタックを新興規則R155の監査に対して強化しているのが見られます。アフターマーケットの後付けも登場しており、EnhanceAutoは物理的なストークを懐かしむテスラオーナー向けにステアリングホイールシフトパドルを販売しています。競争ダイナミクスはしたがって、ブッシング公差よりもコード所有権、クラウドインフラ、ヒューマンマシンインターフェースの洗練度を中心に展開し、自動車用アドバンスドシフターシステム市場全体の価値獲得を再形成しています。

自動車用アドバンスドシフターシステム産業リーダー

ZF Friedrichshafen AG

Kongsberg Automotive ASA

Continental AG

BorgWarner Inc.

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:ZFは、統合シャシードメイン内に電子シフターロジックを組み込んだ500万台の車両にブレーキ・バイ・ワイヤとステアリングギアを提供する契約を獲得しました。

- 2024年11月:起亜自動車は2025年型EV6 GTに仮想ギアシフト機能を発表し、IONIQ 5 Nで初めて見られたソフトウェアベースの模擬トランスミッション技術を拡張しました。

世界の自動車用アドバンスドシフターシステム市場レポートの範囲

| 電子シフター |

| 機械式シフター |

| ハイブリッドシフター |

| 二輪車 |

| 乗用車 |

| 商用車 |

| オートマチックトランスミッション |

| マニュアルトランスミッション |

| 無段変速機 |

| 内燃機関 |

| 電気自動車 |

| ハイブリッド車 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 電子シフター | |

| 機械式シフター | ||

| ハイブリッドシフター | ||

| 車両タイプ別 | 二輪車 | |

| 乗用車 | ||

| 商用車 | ||

| トランスミッションタイプ別 | オートマチックトランスミッション | |

| マニュアルトランスミッション | ||

| 無段変速機 | ||

| 駆動メカニズム別 | 内燃機関 | |

| 電気自動車 | ||

| ハイブリッド車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

世界のアドバンスドシフターシステムセグメントは現在どの程度の収益を生み出しており、どのくらいの速さで成長していますか?

2025年に16億7,000万米ドルに達し、予測期間(2025年~2030年)においてCAGR 9.23%で拡大すると予測されています。

アドバンスドシフター採用において最も急速な伸びを示している車両カテゴリーはどれですか?

商用フリートが予測期間(2025年~2030年)においてCAGR 9.31%で成長テーブルのトップに立っており、オペレーターが予知保全と燃費節約機能を求めています。

電子シフト・バイ・ワイヤユニットが機械式レバーに取って代わるのに役立っている利点は何ですか?

キャビンスペースを解放し、電気ドライブトレインと統合し、購入後に新しいドライブモードを追加する無線ソフトウェアアップデートを受け入れます。

世界の販売において最大のシェアを占めている地域はどこですか?

アジア太平洋地域が2024年の収益の38.71%でトップとなり、予測期間(2025年~2030年)においてもCAGR 9.26%で成長すると予測されています。

燃費効率規制はトランスミッションの選択とシフター設計にどのような影響を与えていますか?

より厳格な基準はOEMをCVTと高度なオートマチックへと誘導しており、どちらも最適な変速比制御と実際の排出ガスコンプライアンスのために電子セレクターに依存しています。

競争ダイナミクスを形成している主要サプライヤーは誰ですか?

ZF Friedrichshafen、Continental、BorgWarnerが合わせて2024年の収益の約半分を支配しましたが、ソフトウェア中心の新規参入者が競争を激化させています。

最終更新日: