自動車用自律緊急ブレーキシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

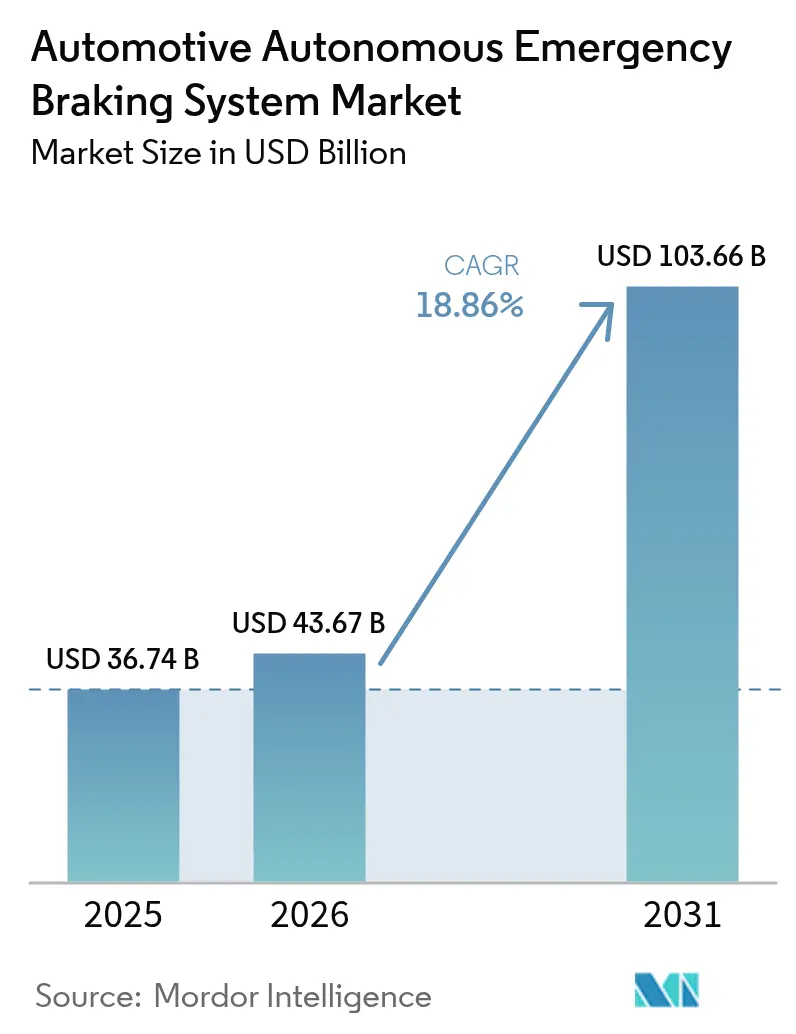

| 市場規模 (2026) | 43.67 十億米ドル |

| 市場規模 (2031) | 103.66 十億米ドル |

| 成長率 (2026 - 2031) | 18.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用自律緊急ブレーキシステム市場分析

2026年における自動車用自律緊急ブレーキシステムの市場規模は437億米ドルと推定され、2025年の367億4,000万米ドルから成長し、2031年には1,036億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 18.86%で成長します。この成長軌道は、米国、欧州連合、中国の規制に組み込まれた義務的装着規則に支えられています。これらの規制は任意装備サイクルを排除し、あらゆる価格帯にわたるフルレンジシステム統合を推進します。高速衝突回避、夜間歩行者検知、交差点安全性に関する義務的性能基準が厳格化され、自動車メーカーはマルチセンサーフュージョンアーキテクチャの標準化を迫られています。50米ドル未満のレーダーモジュール、LiDARコストの低下、オンチップAI処理がシステムの部品表コストをさらに圧縮し、大衆向け車両がプレミアムモデルとの技術格差を縮小することを可能にしています。一方、保険会社はAEB搭載フリートに対して使用量ベースの割引を提供し、商業輸送における後付け需要を触媒し、自律緊急ブレーキ市場の勢いを強化しています。地域ごとに異なる規制遵守期限が段階的な収益波を生み出し、現地プロトコルを迅速に調整できるスケーラブルなプラットフォームを持つサプライヤーに恩恵をもたらします。

主要レポートのポイント

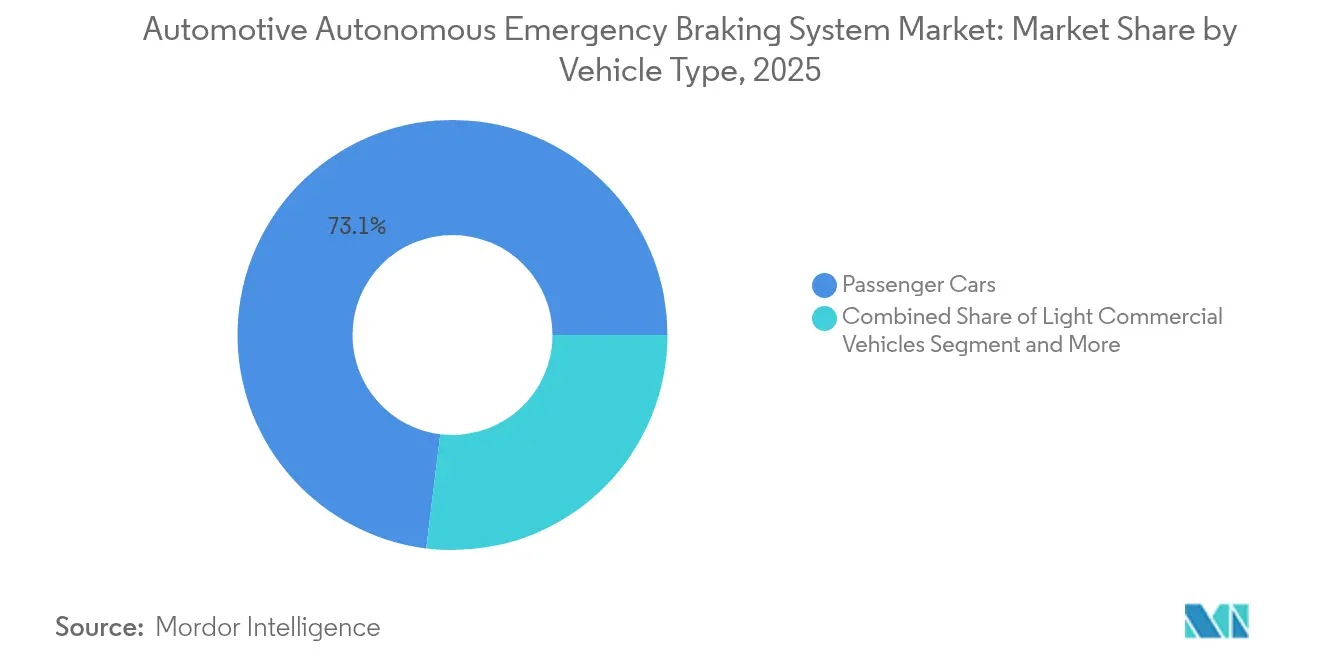

- 車両タイプ別では、乗用車が2025年の自律緊急ブレーキ市場シェアの73.05%を占め、大型商用車は2031年にかけてCAGR 13.65%で拡大しています。

- コンポーネント技術別では、レーダーが2025年の自律緊急ブレーキ市場で45.75%のシェアを有し、LiDARはCAGR 30.55%で拡大しています。

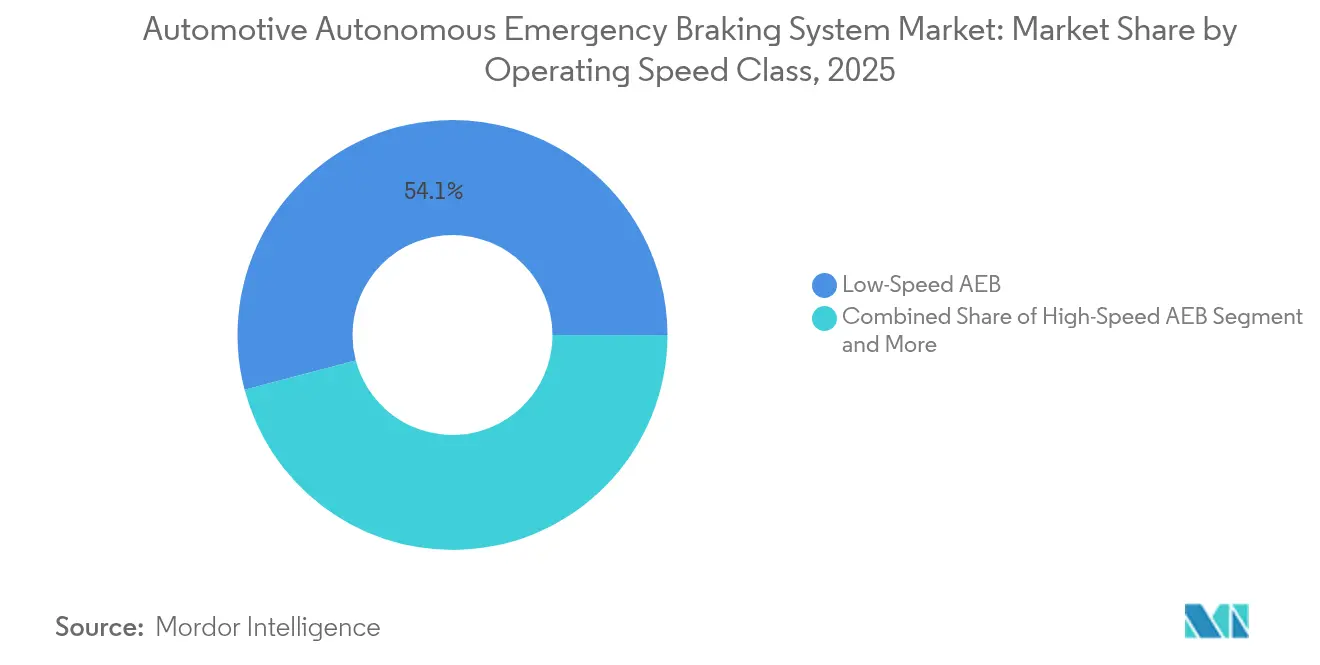

- 動作速度クラス別では、低速システムが2025年の規模の54.10%を占め自律緊急ブレーキ市場をリードし、交差点AEBは2031年にかけてCAGR 27.40%で上昇すると予測されています。

- 販売チャネル別では、OEM搭載が2025年の収益の91.10%を占め、フリート後付けはCAGR 17.45%で成長しています。

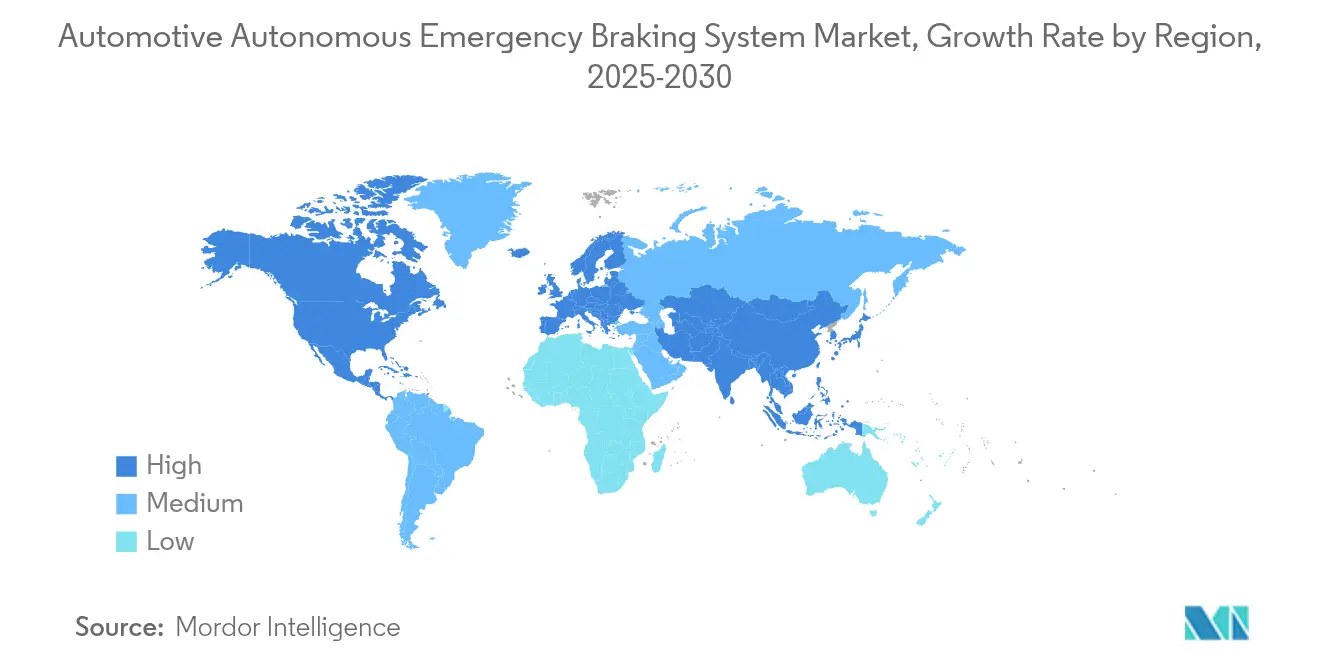

- 地域別では、北米が2025年の収益の34.05%でリードしていますが、アジア太平洋地域は最速のCAGR 12.15%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用自律緊急ブレーキシステム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)市場CAGRへの%ポイント影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AEB搭載義務化 | +6.2% | 米国とEUが実施をリードする世界規模 | 短期(2年以内) |

| NCAP5つ星評価への需要増加 | +4.1% | アジア太平洋地域のコスト優位性を持つ世界規模 | 中期(2年~4年) |

| 4Dフュージョンによるセンサーコスト低下 | +3.8% | 欧州、北米、アジア太平洋地域へ拡大 | 中期(2年~4年) |

| AIレーダーによる低コスト高解像度知覚の実現 | +2.9% | 米国と欧州に技術リーダーを持つ世界規模 | 長期(4年以上) |

| AEB搭載車両への保険割引 | +2.3% | 中国、米国、世界規模へ拡大 | 短期(2年以内) |

| 中国・米国における歩行者AEB規制 | +1.7% | 主に北米と欧州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

AEB義務的搭載に関する規制上の義務

政府が課すAEB要件は、従来の自動車普及サイクルを超えた交渉の余地のない市場拡大をもたらします。NHTSAの最終規則は、AEBシステムが時速90マイルまでの速度で自動ブレーキをかけられることを義務付けています。歩行者検知機能は暗闇でも効果的に動作し、2029年9月までに完全準拠が求められます。[1]「連邦自動車安全基準;軽自動車用自動緊急ブレーキシステム」、連邦官報、www.federalregister.gov.技術仕様ではなく性能ベースのアプローチを採用したこの規制により、メーカーは厳格な有効性基準を満たしながら最適なセンサーの組み合わせを選択できます。予備試験では、2023年型トヨタ・カローラのみがこれらの包括的な基準を満たしていることが明らかになり、業界全体で大幅な技術アップグレードが必要であることが示されています。この規制の枠組みは、統合センサーフュージョンソリューションを提供できる技術的に高度なサプライヤーに有利な最低性能基準を確立することで、競争力学を根本的に変えます。車両1台あたり82米ドルという推定実装コストは、推定524億米ドルから652億米ドルの生涯純便益と比較して最小限の障壁であり、加速的な普及に向けた説得力のある経済的根拠を生み出しています。

NCAP5つ星安全評価に対する消費者需要の増加

消費者の安全意識が規制上の最低基準を超えた購買決定を促し、最高水準の安全評価を達成した車両に市場プレミアムをもたらします。ユーロNCAP の2026年改訂プロトコルでは、交差点衝突回避や自転車乗り検知機能を含む強化されたAEBテストシナリオが導入され、メーカーが最高評価を達成するには高度なセンサー統合が必要です。道路安全保険協会が厳格なAEB規制を支持していることは、現行システムが暗闇で著しく性能が低下するという消費者の認識を反映しており、赤外線カメラや高度なセンサーフュージョンを展開するメーカーに差別化の機会をもたらします。この消費者主導の需要は特にプレミアム車両セグメントに影響を与え、安全技術が重要な差別化要因となっており、ボルボのようなメーカーはシティセーフティ技術を活用して測定可能な衝突削減効果を実証しています。2033年まで延びるNCAP ロードマップは継続的な技術進化要件を確保し、市場の停滞を防ぎ、継続的なイノベーション投資を報います。先進安全機能を持つボルボオーナーに割引を提供するリバティ・ミューチュアルのテックセーフティプログラムは、消費者需要がAEB有効性を認識する保険業界とどのように交差するかを示しています。

スケーラブルな4Dフュージョンによるレーダー・カメラセンサーコストの低下

センサーコストの低下により、高度なフュージョンアーキテクチャを通じてシステム性能を向上させながら、AEBの民主化が車両価格帯全体で可能になります。77GHzレーダーシステムへの移行は、AEB機能に不可欠な改善された距離分解能と検知能力を提供し、規制機関はOEMをこれらの先進技術に向けて推進する要件を強化しています。テキサス・インスツルメンツによる統合エッジAI機能を持つAWRL6844 60GHz mmWaveレーダーセンサーの導入は、検知精度を向上させながらシステムの複雑さを低減する半導体イノベーションを示しています。マグナのサーマル・レーダーフュージョン技術の開発は、誤検知を低減しながら検知範囲を大幅に拡大し、LiDARシステムに対するコスト優位性により大量市場への普及に向けてこれらのソリューションを位置付けています。最大2,304の仮想チャネルを持つ4Dイメージングレーダーの登場は、量産に適したコスト構造を維持しながら自律走行車の知覚能力を向上させます。2027年までに880億米ドルを超える自動車半導体市場の予測は、高度なAEB実装を可能にする次世代レーダーおよび処理技術への多大な投資を反映しています。

AIを活用したイメージングレーダーによる低コスト高解像度知覚の実現

人工知能の統合により、レーダーセンサーの能力が基本的な物体検知から、大幅に低いコストでLiDAR性能に匹敵する高度なシーン理解へと変革されます。モーショナルのイメージングレーダーアーキテクチャは、機械学習を使用して低レベルのレーダーデータを処理し、従来のセンサーが苦手とする悪天候条件において特に高精細画像と改善された物体検知を実現します。アーベ・ロボティクスとNVIDIAのコラボレーションは、AIを活用したレーダー処理がL2+自律走行アプリケーションに適した超高精細知覚を可能にする方法を示しており、CES 2025で披露された技術は実世界での展開準備が整っていることを示しています。140GHzレーダー技術の開発はさらに高い解像度のセンシング能力を約束しますが、商業化は国によって異なるスペクトル規制の課題に直面しており、グローバルな普及タイムラインに影響を与える可能性があります。ボッシュとマイクロソフトの自動運転機能における生成AIアプリケーション探索のパートナーシップは、ソフトウェア定義のアプローチがハードウェアのアップグレードを必要とせずにレーダー解釈能力を向上させる方法を示しています。このAIとレーダーの融合により、反応的な物体検知ではなく予測的なシーン分析に基づく高度な緊急ブレーキ判断が可能になり、コスト競争力を維持しながらシステムの有効性を根本的に向上させます。

抑制要因の影響分析*

| 抑制要因 | (~)市場CAGRへの%ポイント影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| LiDARおよびセンサースタックの高コスト | -2.8% | 特にプレミアム車両セグメントに影響を与える世界規模 | 中期(2年~4年) |

| 悪天候および誤検知によるセンサーの限界 | -1.9% | 北部気候および極端な気象条件のある地域 | 長期(4年以上) |

| レーダーチップセットの不足 | -1.4% | アジア太平洋地域の製造集中を持つグローバルサプライチェーン | 短期(2年以内) |

| mmWaveレーダーの知的財産紛争 | -0.7% | 主に米国と欧州、技術開発に影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

プレミアムAEB向けLiDARおよびマルチセンサースタックの高コスト

LiDAR統合コストは、優れた検知能力にもかかわらず広範な普及を制約し、プレミアム車両と量産車両カテゴリ間の市場セグメント化をもたらします。ヘサイのような企業が2025年にLiDAR価格を50%削減する計画を立てている一方で、現在のコストはレーダー・カメラの組み合わせを大幅に上回り、高級車セグメントへの展開を制限しています。オリバー・ワイマンの分析によると、LiDARは緊急ブレーキのような安全性が重要なアプリケーションに優れた精度を提供しますが、改善されたレーダー解像度とコスト効率による競争圧力に直面しています。LiDAR、レーダー、カメラを組み合わせて冗長性と性能向上を実現するマルチセンサーフュージョンアーキテクチャの課題は、システムの複雑さ、統合コスト、検証要件を増大させます。エバ・テクノロジーズが量産車両向けティア1 LiDARサプライヤーとして選定されたことは、FMCW技術に対する市場の信頼を示しています。しかし、2020年代半ばまで延びる移行タイムラインは、必要な大規模なエンジニアリングとコスト最適化を反映しています。このコスト制約は特に商用車の普及に影響を与え、フリートオペレーターはプレミアム安全機能よりも総所有コストを優先するため、大量セグメントにおけるLiDARベースAEBの普及が遅れる可能性があります。

悪天候および誤検知によるセンサー性能の限界

環境条件は現在のAEBセンサー技術の根本的な限界を露呈し、消費者の信頼と規制遵守に影響を与える信頼性の懸念を生み出します。NHTSAが夜間歩行者検知能力を重視していることは、低照度条件でのカメラベースシステムの持続的な課題を浮き彫りにし、レーダーセンサーは大雨や雪での干渉に直面しています。[2]「OEMはより厳しいNHTSAガイドラインを満たすために自動緊急ブレーキシステムをどのようにアップグレードしているか?」、ADAS・自律走行車インターナショナル、www.autonomousvehicleinternational.com.道路安全保険協会は、多くの車両が昼間のAEB要件を満たしている一方で、暗闇での性能が大幅に低下し、有効性を維持するために高度なセンサーの組み合わせや赤外線カメラの統合が必要であることを指摘しています。誤検知による作動はシステムが不適切にブレーキをかける際にドライバーの不満と潜在的な安全リスクをもたらし、消費者の抵抗とシステムキャリブレーションに対する規制上の精査につながります。中国特許CN117970255Aは自動車用ミリ波レーダーの干渉抑制方法を説明しており、複数のレーダーシステム間の相互干渉管理における継続的な技術的課題を示しています。これらの性能上の限界は特に厳しい気象条件のある地域でのシステム展開に影響を与え、地域ごとの普及格差を生み出し、地域固有のセンサーキャリブレーションアプローチが必要になる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商業加速が需要曲線を再形成

乗用車は規制と一致する消費者の安全期待の高まりにより、自律緊急ブレーキ市場シェアの73.05%という最大シェアを保持しています。大型商用車は2025年の市場シェアのわずか6.20%を占めるに過ぎませんが、総重量10,001ポンド以上のトラックをカバーするFMCSA規則を背景に最高CAGR 13.65%で上昇しています。この高成長基盤はフリートを戦略的な橋頭堡として位置付け、1,500米ドルからの後付けキットが衝突関連のダウンタイム削減と保険リベートを通じて回収を達成します。小型商用バンはeコマース物流が配送距離を増やす中で20.75%のシェアを維持しています。大型商用車の自律緊急ブレーキ市場規模は、フリートの購買サイクルが遵守期限に合わせて圧縮されるにつれ、2026年から2031年の間に3倍以上になると予測されています。

フリートはまた技術の方向性にも影響を与えています。500万台をカバーするZFのブレーキ・バイ・ワイアプログラムは、商業プラットフォームが後に乗用車セグメントに波及するスケールエコノミーを設定する力を示しています。ティア1サプライヤーは現在、トラクターキャブやトレーラーノーズに取り付けられるモジュール式センサースイートを設計し、ダウンタイムを最小化してサービス部品を標準化しています。このセグメント間の技術フローにより、自律緊急ブレーキ産業は量とイノベーションの好循環を維持します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント技術別:レーダーが中核的役割を維持しながらLiDARが加速

レーダーは2025年に45.75%のシェアで自律緊急ブレーキ市場を支配し、全天候型の堅牢性と着実に低下するコスト曲線が評価されています。カメラのみのシステムは22.40%をカバーしますが低照度で苦戦し、19.90%のシェアを占めるレーダー・カメラフュージョンの採用を促進しています。LiDARは新興ながら、垂直共振器面発光レーザーとFMCWアーキテクチャが部品表コストを削減し10cm未満の距離精度を実現することで、CAGR 30.55%で急増しています。超音波ユニットは低速操作向けに3.85%に留まっています。LiDAR中心システムの自律緊急ブレーキ市場シェアは、固体センサーに対する60億米ドルを超えるグローバルOEM受注残に支えられ、2031年までに15.80%に近づくと予想されています。

収束はますます可能性が高まっています。ハイブリッドモジュールは高解像度中距離マッピング向けの狭視野LiDARと悪天候信頼性を確保する広視野レーダーを統合し、コストバランスのとれたカバレッジを実現します。レーダーDSP、AIアクセラレーター、LiDAR制御を単一ダイに組み込む半導体ロードマップはさらなる統合を約束し、自律緊急ブレーキ産業内の競争的緊張を増幅させます。

動作速度クラス別:交差点シナリオが次の性能向上を牽引

低速AEBは都市走行の標準機能として成熟し、2025年の収益の54.10%を提供しました。相互作用の多い交差点環境は現在わずか7.30%のシェアを占めるに過ぎませんが、OEMに複数物体の軌跡と側面衝突リスクへの対応を強いるユーロNCAP交差点テストに後押しされ、CAGR 27.40%を記録しています。高速道路システムはNHTSAの時速90マイル停止規則によりセンサー距離要件が増幅され20.20%のシェアを保持し、歩行者向けアルゴリズムは夜間テストプロトコルに支えられ18.40%を占めています。交差点システムの自律緊急ブレーキ市場規模は2031年までに104億6,000万米ドルに達すると予測され、AIソフトウェアベンダーをティア1センサーサプライヤーとのより深いコラボレーションに引き込んでいます。

交差点ではアルゴリズムの複雑さが急激に増加し、予測経路計画と遮蔽処理には数百万のシナリオにわたるトレーニングセットが必要です。クラウドベースの合成データ生成が検証を加速し、開発サイクルを短縮し、自律緊急ブレーキ市場の技術ケイデンスを維持します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:後付けの勢いが工場装着を補完

規制法令がすべての新車構成にAEBを組み込むため、OEM搭載が2025年収益の91.10%を支配しました。販売の3.45%に過ぎないものの、フリート後付けソリューションはCAGR 17.45%で拡大しており、定義された性能指標を満たすシステムで保険料を10%削減できる保険インセンティブに後押しされています。アフターマーケット消費者向け後付けは5.45%のシェアを保持しますが、認証上のハードルにより緩やかな成長にとどまっています。

ティア1は現在、マルチブランドプラットフォームをカバーする検証済み後付けリファレンスデザインを公開し、生産立ち上げリスクを平準化する二次的な収益源を開いています。自律緊急ブレーキ市場の関係者はますます後付けキットをセンサーファームウェアを反復するための実験室として捉え、後にOEMプログラムに移植され、市場全体での継続的改善を強化しています。

地域分析

北米は2025年収益の34.05%を占め、厳格な連邦安全基準と積極的な普及を促す慣れ親しんだ訴訟環境に支えられた地位を確立しています。この地域の高い平均車齢もまた、フリートが保険メリットを享受するために遵守を加速させる中で堅調な後付け需要を支えています。北米の自律緊急ブレーキ市場規模は、段階的なFMVSS 127遵守ウィンドウと並行して2031年までに352億8,000万米ドルに達する見込みです。

欧州は29.85%の市場シェアで続き、27加盟国全体で安全要件を同期させ、より広範な先進運転支援システムの傘の中にAEBを組み込む一般安全規則IIに支えられています。欧州中心のOEMは、AEB、車線維持、アダプティブクルーズを共有センサーアレイ上でホストする集中型E/Eアーキテクチャを好み、サプライヤーのスケール効果を改善し自律緊急ブレーキ市場内の収益性を高めています。

アジア太平洋地域は2025年に28.35%のシェアを記録しながら、BYDのような中国OEMが1万5,000米ドル未満の低価格EVにAEBを搭載するにつれ最高CAGR 12.15%を示しています。国内チップセットと垂直統合されたセンサーサプライチェーンがコスト構造を圧縮し、欧州の生産台数をはるかに上回る大量展開を可能にしています。2025年2月からすべての新型乗用車にAEBを義務付けるオーストラリアの規制は地域の規制カバレッジを拡大し、地域の勢いを維持しています。現在の軌跡が続けば、アジア太平洋地域の自律緊急ブレーキ市場規模は2030年以前に北米を上回る可能性があります。

規制環境

自動緊急ブレーキ(AEB)要件は、主要な自動車市場において、機能レベルの推奨から、強制力を持つ性能基準の義務へと移行している。米国では、NHTSAが軽車両(車両総重量4,536kg以下)向けにFMVSS No.127を発行し、AEBおよび歩行者検知AEB(PAEB)を義務付けた。準拠期限は、多くの製造業者については2029年9月1日、小規模量産・最終段階製造業者および改造業者については2030年9月1日であり、この規則はAEB基準を制定するという二党派インフラ法の要件に遡る。

UN規則第152号は、M1およびN1カテゴリーの高度緊急ブレーキシステムに関する調和された枠組みを確立しており、衝突が切迫していると検知された際の最低ブレーキ要求値5.0m/s²を含む。2026年4月、UNECEのGRVAは、自転車との衝突回避に範囲を拡大し、自動運転システムを搭載した車両に対する特別規定を追加するUN R152の改正案について協議した。これは、より厳しい試験シナリオと追加的なシステム義務を示すものであり、今後、グローバルなプラットフォーム設計および検証戦略に反映されることになる。

バリューチェーン分析

AEBのバリューチェーンは、センサーおよびコンピューティング部品(レーダートランシーバーおよびアンテナ、カメラモジュール、適用箇所によってはLiDAR、ECU/ドメインコントローラー、認知およびブレーキ判断ロジック用のソフトウェアスタック)から始まる。次に、センシング、アクチュエーション、検証を統合するTierサプライヤーを経て、最終的にOEMによる統合、下流のキャリブレーション、認証支援、サービスおよびアフターマーケットチャネル(フリート向け後付けキットを含む)へと至る。レーダーは多くのAEB構成において依然として中核的なサブシステムであり、半導体の生産能力、パッケージングおよびRF性能、さらにアンテナ設計・試験基盤が供給側の主要なレバーとして機能している。

最近のサプライヤーの動きは、義務化主導の展開を拡大し性能基準を満たすために、チップ、アンテナ、システムインテグレーター間のより緊密な垂直連携を示している。2024年10月、Gapwavesは、波導路レーダーアンテナに関する複数年の開発・供給契約をValeoと締結し、量産開始は2025年を予定しており、量産型レーダープログラムへのアンテナ供給を支えている。2025年3月、indie SemiconductorとGlobalFoundriesは、22FDXプラットフォーム上で77GHzおよび120GHz車載レーダー用途をターゲットとした高性能レーダーSoCの共同開発を発表した。これは、ファウンドリーとの提携がレーダーSoC供給のリスク低減およびマルチセンサーAEBスイートにおけるワット当たり性能の向上にどのように利用されているかを示している。

競争環境

4つのグローバルティア1サプライヤーであるRobert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、Denso Corporationは、2025年の車両プログラムの大多数に統合レーダー、カメラ、ブレーキコントローラーを集合的に供給し、中市場の集中を固めています。ボッシュは2027年に発売される欧州コンパクトカー向けイメージングレーダーモジュールを提供する複数年契約を確保し、コンチネンタルのアウモビオスピンオフは中国合弁企業向けのコスト最適化センサースタックを目指しています。ZFは大型トラックから乗用車プラットフォームにブレーキ・バイ・ワイアのノウハウを注入し、長期的なプラットフォーム受注を獲得しています。

モービルアイのような技術スペシャリストが市場の様相を変えています。すでに233の将来の車両プログラムに予約されているスーパービジョン知覚スイートは、360度カメラとドメインコントローラーをバンドルし、OEMのソフトウェアオーバーヘッドを削減しています。テキサス・インスツルメンツやNXPのような半導体イノベーターは、組み込みニューラルネットアクセラレーターを搭載したレーダーSOCを提供し、レイテンシと消費電力を低減しています。特許紛争は依然として激しく、マグナとパナソニックは2024年にmmWaveレーダーに関するクロスライセンスを締結し、供給の混乱を回避しましたが、知的財産保護主義の高まりを示しています。

スタートアップは空白地帯を狙っています。例えば、アーベ・ロボティクスは4DイメージングレーダーICを商業化し、ビットセンシングは死角軽減向けの短距離高解像度センサーに注力し、ヘサイは低コストのハイブリッド固体LiDARを販売しています。これらの新規参入者は総じて既存のティア1をソフトウェア定義の価値提案に向けて押し進め、自律緊急ブレーキ市場が競争的な活力を維持することを確保しています。

自動車用自律緊急ブレーキシステム産業リーダー

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Aisin Corporation

Hyundai Mobis Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

義務化による性能基準の厳格化は、基本的な前方AEBを超えた機会を生み出しており、特に夜間・交差交通のシナリオでの成果を改善しつつ誤検知を減らすアーキテクチャに機会がある。米国では、FMVSS No.127が明確な準拠期限(2029~2030年)を定め、OEMおよびTierサプライヤーに対し、軽車両ラインにわたるAEBおよびPAEB機能の標準化を促している。UN規則第152号もWP.29において進化を続けており、2026年4月には自転車衝突回避規定の追加が議論された。これらの変化が相まって、より高解像度のレーダー、レーダー・カメラ融合、そして拡大する試験ケースに対応できる検証ツールチェーンへの需要を支えている。

商用車プラットフォームと安全機能スイートのパッケージ化は、AEB関連機能の車両当たりの対象範囲を拡大している。2026年4月、Daimler Truck North Americaは、Active Brake Assist 6の下で新たなDetroit Assurance Suite機能を発表し、Cross Traffic AssistやActive Side Guard Assist 2などの機能を追加した。これは、ブレーキ統合が大型車の安全機能にどのように組み込まれつつあるかを示している。一方、データガバナンスは、支援運転およびAEBスタックの製品化の一部となりつつある。2026年7月に関する中国MIITの措置では、テイクオーバーおよび解除イベントの記録、データ保持(例えば90日間の保持)などの要件が強調されている。これにより、準拠したソフトウェアアーキテクチャ、車載データ処理、ドライバーモニタリング統合への需要が、中核的なAEBセンシングおよびブレーキ性能とともに高まっている。

最近の業界動向

- 2026年4月:Robert Bosch GmbHは、中国での以前のレベル3試験活動に続き、日本の横浜において高度な知能運転ソリューションの公道試験を実施することを確認した。この検証作業は、Boschを別の主要市場へと拡大させ、密集した都市環境における認知および緊急介入機能の広範なチューニングを支える。

- 2026年3月:ZF Commercial Vehicle Control Systems India(ZF Friedrichshafen AG)は、インドの商用車OEMより、バス用途向けにOnGuardMAXプラットフォーム(安全機能の一つとしてAEBを含む)を供給するビジネスノミネーションを獲得し、量産開始は2027年第1四半期を目標としている。このノミネーションは、より高付加価値の商用ADASスタックにおけるZFの位置付けを強化し、今後の安全準拠サイクルを前に、AEB需要をプラットフォームレベルの受注に結び付けている。

- 2024年6月:Bitsensingは、自律走行用途向けの高解像度レーダー技術を推進するために2,500万米ドルを調達した。レーダー研究開発への追加資金は、AEBプログラムが悪天候や複雑なシーンにおいて検知の堅牢性を拡大しつつコスト目標を維持するために活用できる、撮像能力の改善を支える。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、車両に使用される自動緊急ブレーキシステムから得られる収益を対象としており、センサーが障害物を検知し、衝突を軽減または回避するためにブレーキ動作が自動的に適用される仕組みを対象とする。

適用除外範囲:自動ブレーキを中核機能としてトリガーしない、より広範なADAS機能(例えば警告のみの安全機能)は除外する。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- コンポーネント技術別

- レーダーベースAEB

- カメラベースAEB

- LiDARベースAEB

- センサーフュージョンAEB(レーダー+カメラ)

- 超音波ベースAEB

- 動作速度クラス別

- 低速AEB(時速40km未満)

- 高速AEB(時速40km以上)

- 歩行者AEB

- 交差点・インターセクションAEB

- 販売チャネル別

- OEM搭載

- アフターマーケット後付け

- フリート後付けサービス

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

基盤を構築するため、車両生産、販売、および保有台数の指標を通じてAEB需要プールをマッピングし、その数量を安全規制のタイムラインおよび装着トレンドに関連付ける。通常参照する公開情報源には、National Highway Traffic Safety Administrationの更新情報、Euro NCAPの文書、UNECEの車両安全規則、OICAの生産統計、およびWHOが発行する道路安全データセットが含まれる。

その後、デスクワークを用いて、センサーミックスの変化(カメラ、レーダー、LiDAR)やAEB機能の範囲(低速、高速、および歩行者対応機能)を含む価格設定および技術に関する前提を形成する。また、企業の開示資料、投資家向け説明資料、業界団体の発表、および信頼できる報道機関を確認して、発売時期や標準装備化の発表を把握し、その後、可能な場合には企業財務、特許動向、出荷レベルの貿易指標に関する有料サブスクリプションと選択的にクロスチェックする。これらのデスクリサーチの情報源は例示にすぎず、データ収集、検証、および明確化のために、さらに多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、技術的に可能なことだけでなく、実際に設置され課金されている内容を確認するために用いられる。APAC、EMEA、およびアメリカ大陸のOEM関連関係者、部品・サブシステムの参加者、およびチャネル側の専門家と対話し、デスクリサーチで得られた知見のギャップを狭め、モデルを確定する前に主要な前提を検証する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):14% | APAC:40% |

| ミッドティア:51% | 機能/事業部門リーダー:31% | EMEA:36% |

| 中小規模プレーヤー:14% | マネージャー:55% | アメリカ大陸:24% |

市場規模算定と予測

規模算定は、地域別の車両生産・販売をベースに構築されるトップダウン方式から始まり、それを装着可能ベースへと変換し、その後AEB普及率と、一般的に義務化または提供される速度クラスの構成によってフィルタリングされる。総計を現実的なものに保つため、サンプルとしたシステム価格に装着台数を乗じるなどの選択的なボトムアップ推定を用いて結果を検証し、サプライヤーの収益エクスポージャーとの照合を行う。両者の見方が一致しない場合には、前提を調整し、ブリッジを再計算する。

この市場における主要な入力要素には、車両クラス別の新車生産、標準装備対オプションとしてAEBを提供するモデルの比率、カメラ・レーダー融合への移行、歩行者対応機能の採用率、およびハードウェア構成の変化に伴う平均システム価値の推移が含まれる。予測に際しては、規制の段階的強化、OEMの標準装備化ロードマップ、および予想されるコスト低減曲線を表すためにシナリオ分析が用いられる。シナリオの重み付けは、成長経路が単一の前提に依存しないよう、一次専門家とともに検証される。直接的な価格水準の確認が困難な場合には、範囲を限定したギャップとして扱い、その後インタビューでのフィードバックおよび類似の安全システムで観察される価格動向を用いて絞り込む。

データ検証と更新サイクル

承認前に、モデルは複数のチェックを通じて検証される。これには、地域間の分散テスト、前年比の採用状況に関する妥当性チェック、および車両安全義務化の時期や発表された標準装備プログラムなどの独立した指標との比較が含まれる。数値が妥当な範囲を外れた場合には、前提を再検討し、何が変化し、その理由を確認するために回答者への的を絞った追加調査を実施する。

レポートは毎年更新され、規制の変化や急激な技術価格の変動といった重大な事象が発生した場合には、中間的な更新も行われる。提供直前には最終確認を行い、公開される結果がその時点で利用可能な最新の情報を反映するようにする。

Mordor Intelligenceによる自動車用自動緊急ブレーキシステム市場規模算定と他の公表推定値との比較

AEBシステムに関して異なる公表市場規模が見られるのは一般的であり、これは境界の定義が小さいながらも意味のある形で変化し、その変化が総計を左右するためである。差異は通常、通貨換算に使用される年、平均システム価格の低下速度の想定、そして分析が採用を車両生産量や規制の時期に結び付けているか、あるいは広範な成長係数を用いているかに起因する。

本調査では、価格設定およびミックスの前提に対して頻繁な更新確認を適用し、変動の激しい為替レート期間中に結果が過大に見えることを避けるため、通貨換算のタイミングを一貫させている。これにより、Mordor Intelligenceの推定値は、2026年に向けたOEMの装着状況およびセンサー構成の指標が示す内容と整合するよう保たれている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 43.67 B (2026) | |

| 業界出版社A | USD 53.98 B (2026) | より広範なAEBの定義を用いることが多く、より高いシステム価値の前提や、機能バリエーションの広範な包含に依拠する傾向があり、地域別収益を米ドルに換算する際に異なる基準年の通貨タイミングを適用している可能性がある。 |

| グローバル出版社B | USD 26.53 B (2024) | 工場出荷価格ベースの評価と、部品重視の範囲を用いており、これはエンドシステム価格と比較すると、装着済みシステムの収益を過小評価する可能性があり、より古い基準年では、新しい車両プラットフォームで見られる最近の標準装備採用およびASPの見直しを見逃す可能性がある。 |

これらの数値の差は、主に範囲の境界およびタイミングの選択によって説明され、AEBの採用が増加していることに関する意見の不一致によるものではない。需要を車両台数に固定し、その後観察された装着状況の変化に合わせてASPおよびミックスの入力を更新することで、最終的な推定値は、再確認および再現が可能な明確な変数に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

2031年までの自律緊急ブレーキ市場の予測値は?

2026年の437億米ドルから2031年までに1,036億6,000万米ドルに達すると予想されています。

AEB普及において最も急成長している車両セグメントはどれですか?

大型商用車は、米国の今後のトラック輸送規制がフリートの後付けを加速させる中、CAGR 13.65%で拡大しています。

最も高い成長率を示している地域はどこですか?

アジア太平洋地域は、低コストセンサーフュージョンを統合する中国のEVメーカーに牽引され、最強のCAGR 12.15%を記録しています。

悪天候でのAEB性能を最も向上させる技術トレンドは何ですか?

AIを活用したイメージングレーダーは生のレーダーデータを高解像度シーンに変換し、雨、霧、暗闇での検知精度を維持します。

最終更新日: