自動車用回生ブレーキシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

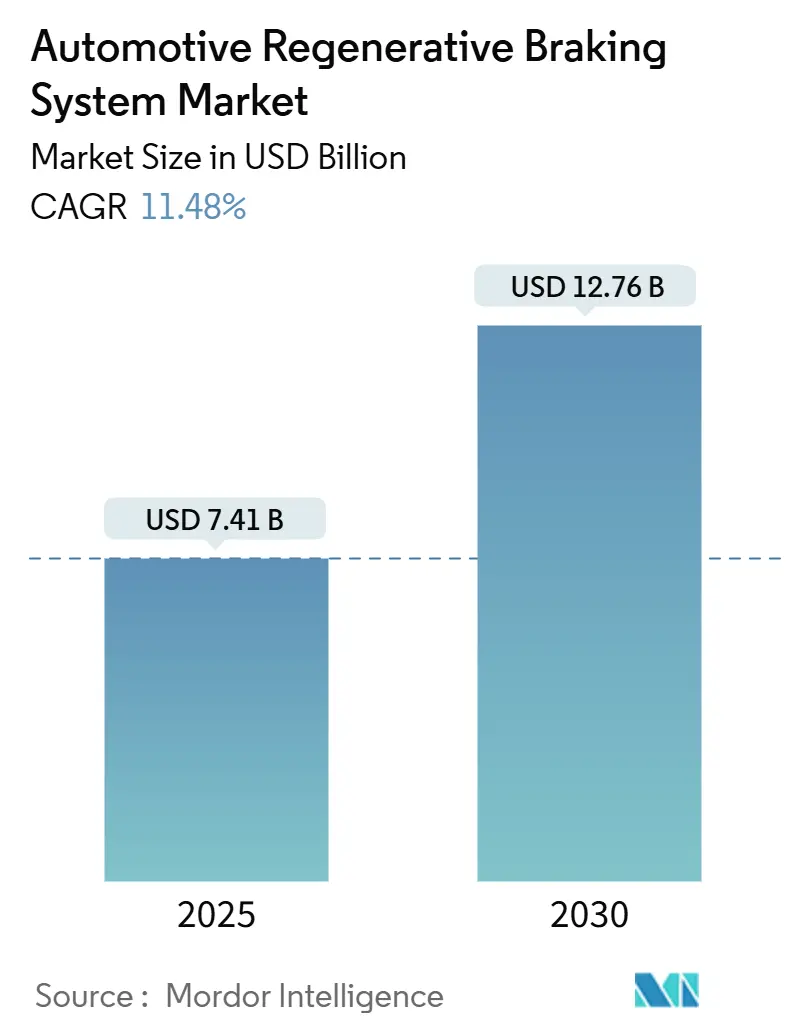

| 市場規模 (2025) | 7.41 十億米ドル |

| 市場規模 (2030) | 12.76 十億米ドル |

| 成長率 (2025 - 2030) | 11.48% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用回生ブレーキシステム市場分析

自動車用回生ブレーキシステム市場は2025年に74億1,000万米ドルに達し、2030年までに127億6,000万米ドルへと拡大し、11.48%のCAGRで成長する見通しです。この技術の核心は、減速時に運動エネルギーを回収してバッテリーに還元することで、航続距離を延ばし、ランニングコストを低減することにあります。成長の要因は、電気機械式ブレーキバイワイヤ設計への移行、電気自動車およびハイブリッド車の販売増加、実走行効率改善を評価する規制枠組みにあります。電気機械式システムが主導する一方、大型トラックが停車ごとにより多くのエネルギーを回収できることから、空気圧式ソリューションが最も速い成長を示しています。希土類磁石およびシリコンカーバイドチップのサプライチェーンの逼迫が成長の抑制要因となっており、主要サプライヤーによる垂直統合を促しています。

主要レポートのポイント

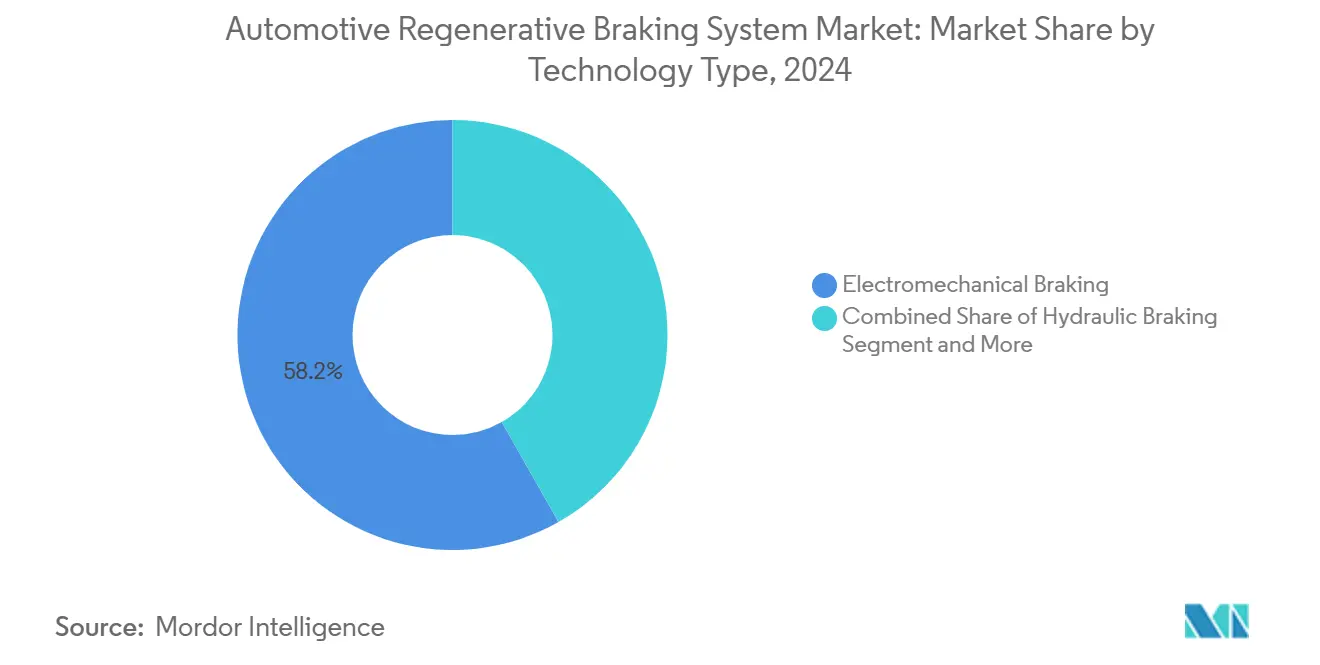

- 技術タイプ別では、電気機械式システムが2024年の自動車用回生ブレーキシステム市場シェアの58.15%を占め、空気圧式システムは2030年までに12.71%のCAGRで成長すると予測されています。

- コンポーネントタイプ別では、電動モーターが2024年の自動車用回生ブレーキシステム市場規模の42.11%のシェアを占め、2025年~2030年の間に11.78%のCAGRを記録すると予測されています。

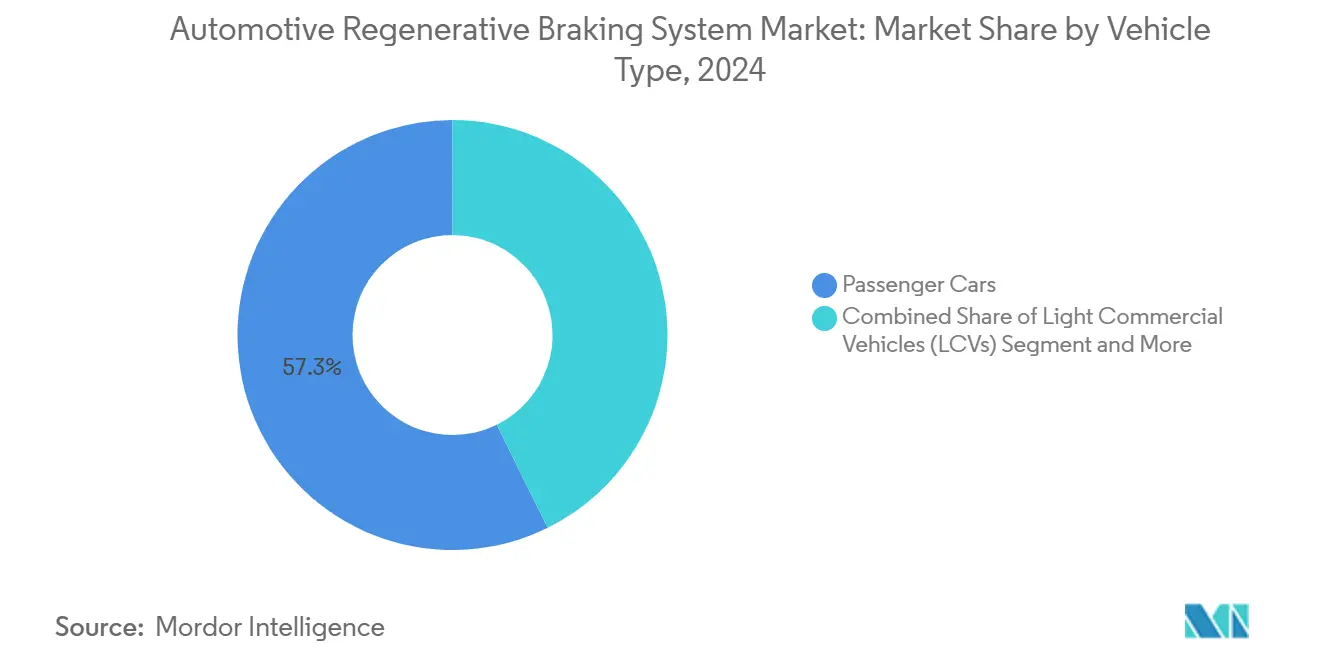

- 車両タイプ別では、乗用車が2024年の自動車用回生ブレーキシステム市場シェアの57.33%を占め、中型・大型商用車は2030年までに13.66%のCAGRで拡大すると予測されています。

- 流通チャネル別では、OEMセグメントが2024年の自動車用回生ブレーキシステム市場シェアの79.46%を占め、アフターマーケットセグメントは2030年までに13.18%のCAGRで拡大しています。

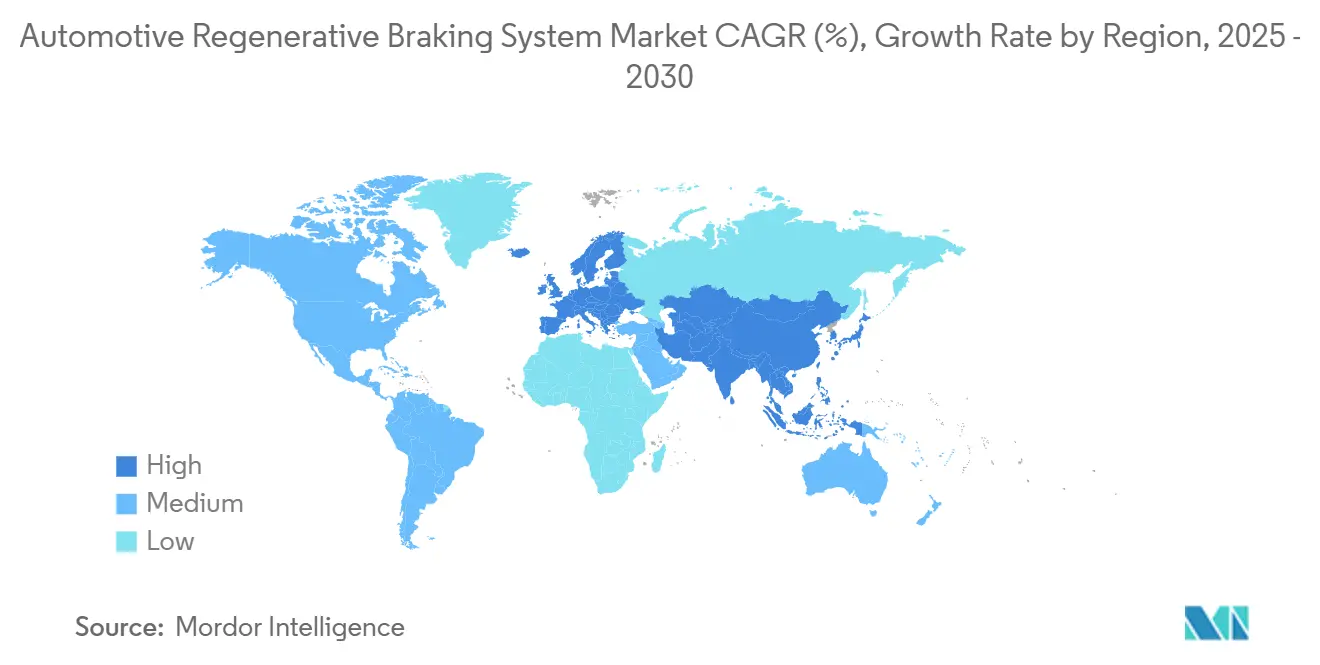

- 地域別では、アジア太平洋地域が2024年の自動車用回生ブレーキシステム市場規模の47.13%のシェアを占め、欧州は2025年~2030年の間に12.24%のCAGRで成長すると予測されています。

世界の自動車用回生ブレーキシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車およびハイブリッド車の販売急増 | +3.2% | 世界全体、アジア太平洋地域および欧州が主導 | 中期(2~4年) |

| 世界的な排出規制の強化 | +2.8% | 欧州および北米、アジア太平洋地域が追随 | 長期(4年以上) |

| OEMによるブレーキバイワイヤの採用 | +2.1% | 世界全体、プレミアムセグメントが先行 | 中期(2~4年) |

| バッテリーコスト低下によるROI向上 | +1.9% | 世界全体、アジア太平洋地域でスケールメリット | 短期(2年以内) |

| データ駆動型フリート最適化 | +1.3% | 北米および欧州のフリート | 中期(2~4年) |

| カーボンクレジット取引との統合 | +0.9% | 欧州が主要市場、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車およびハイブリッド車の販売急増

バッテリー電気自動車およびハイブリッド車の世界的な普及により、回生ブレーキはオプションではなく基本要件となっています。Teslaなどの自動車メーカーは、ブレーキエネルギーの相当部分を回収できる大容量モーターを搭載しており、この機能はプレミアムセダンから大衆向けコンパクトカーにまで広がっています。商用電気トラックは車両重量が大きく、発進・停止を繰り返す走行サイクルにより回収可能エネルギーが増大するため、さらに大きな恩恵を受けます。EV普及曲線が急勾配になるにつれ、サプライヤーは回生デューティサイクルに特化したモーター、インバーター、制御ユニットの生産ラインを拡大しています。普及率の上昇、コスト低下、航続距離改善の相互強化ループにより、自動車用回生ブレーキシステム市場は急成長を続けています。

世界的な排出規制の強化とインセンティブ

ユーロ7規制、米国環境保護庁の温室効果ガス目標、中国のNEVクレジット制度により、フリートの排出上限が引き下げられています。規制当局は回収エネルギーを明示的にコンプライアンス指標に算入しており、回生ブレーキを「あれば望ましい」から「必須」へと格上げしています。国連欧州経済委員会のR13-HおよびR152規制は統一されたテストサイクルと安全基準を提供しており、OEMが複数市場向けに一つのソリューションを検証することを可能にしています[1]「制動に関する規則第13-H号」、国連欧州経済委員会、unece.org。複数の政府が、パワートレインにエネルギー回収機能が含まれる場合にのみ購入補助金を付与しており、回生ブレーキ搭載モデルへの購買意欲を高めています。

OEMによるブレーキバイワイヤアーキテクチャへの移行

ステアバイワイヤおよびブレーキバイワイヤへのプラットフォーム統合により、回生ブレーキと摩擦ブレーキ間のミリ秒単位のトルクブレンディングが可能になります。Continental AGのロードマップは、油圧フォールバックソリューションから、重量を削減し、ブレーキフルードを排除し、応答性を高める完全ドライ電気機械式キャリパーへの段階的な移行を示しています[2]「将来のブレーキシステムロードマップ」、Continental AG、continental.com。自律走行ロボタクシーを目指す新規参入企業は、初日からブレーキバイワイヤを組み込み、エネルギーハーベスターとしても機能するコンパクトな高出力アクチュエーターへの需要を生み出しています。

バッテリーコストの急速な低下によるROI向上

リチウムイオンパックのコストは低下しており、今後も下落が続く見通しで、OEMは車両の希望小売価格を損なうことなく大容量バッファーを搭載できるようになっています。大容量パックはより強い回生電流を受け入れることができ、完全に回収できる制動イベントの割合を拡大します。シリコンカーバイド(SiC)MOSFETはインバーターのスイッチング損失を削減し、往復効率をさらに向上させます。フリートの回収期間は現在3年未満に短縮されており、物流、交通機関、ラストマイル配送セグメントにおける調達決定を加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回生ブレーキの高コスト | -2.1% | 世界全体、価格感応度の高い市場が最も影響を受ける | 短期(2年以内) |

| 主要材料の供給リスク | -1.8% | 世界全体、アジア太平洋地域への集中 | 中期(2~4年) |

| 重量増加と複雑性の増大 | -1.6% | 世界全体、小型車でより顕著 | 中期(2~4年) |

| 大型車における熱負荷の限界 | -1.2% | 世界の商用セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

回生ブレーキハードウェアの高い初期コスト

電動モーター、高電圧ケーブル、SiCインバーター、大容量バッテリーバッファーにより部品表コストが増大します。価格感応度の高い新興経済圏では、これらのプレミアムがライフタイムコスト削減効果を上回り、エントリーレベルモデルへの普及を遅らせています。リース計画、部品価格の低下、政府の還付金により差額は縮小しつつありますが、初期コストの差は依然として解消されていません。

希土類磁石およびSiCチップの供給リスク

永久磁石モーターはジスプロシウムおよびネオジムに依存しており、これらの鉱物の加工は少数のサプライヤーに支配されています。地政学的な変動や輸出割当により価格が急騰し、マージンが圧迫される可能性があります。SiCウェーハの生産能力もEV、太陽光インバーター、サーバー電源からの需要に追いつかず、OEMは長期的な割当契約とデュアルソーシング施策を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:電気機械式システムが市場の進化を牽引

電気機械式ソリューションは、OEMがソフトウェア定義車両プラットフォームとシームレスに統合できるフルードフリーアクチュエーションを好んだことから、2024年の自動車用回生ブレーキシステム市場規模の58.15%を占めました。高級自動車メーカーが油圧サービス間隔を不要にするドライキャリパーを採用するにつれ、そのシェアは上昇すると予測されています。従来は大型トラックに限定されていた空気圧式システムは、エネルギー回収量が車両総重量に比例して増大するため、12.71%のCAGRで拡大すると予測されています。油圧アーキテクチャは、コストと使い慣れた技術が最先端性能よりも重視されるレトロフィットキットにおいて存続しています。

電気機械式ユニットはクランプ力を精密に制御し、よりスムーズなトルクブレンディングと静粛なキャビン音響を実現します。Remmen BrakesのNEMBコンセプトは、寄生損失を削減しローター寿命を延ばすパッドリフト「ゼロドラッグ」モードを実証しています。ソフトウェアアップグレードによりハードウェアの交換なしに新しい安全機能を追加でき、自動車用回生ブレーキシステム市場全体における無線アップデートの広範なトレンドと一致しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネントタイプ別:電動モーターが統合の複雑性を主導

電動モーターは推進とエネルギー回収の二重の役割を担うことから、2024年の自動車用回生ブレーキシステム市場シェアの42.11%を占めました。SiCベースのインバーターで強化された高速インナーローター設計により、コンパクトなエンベロープ内で高密度な出力を実現します。バッテリーパック、ECU、キャリパー、フライホイールモジュールが部品表を構成し、それぞれが急速な双方向エネルギーフローに最適化されています。

2025年~2030年の間、トラクションモーターによる回収がトレーラーのeアクスルや補助ドライブにまで拡大するにつれ、モーターは11.78%のCAGRで成長する見通しです。ECUサプライヤーはISO 26262準拠のアルゴリズムを組み込み、トルク配分、ペダルフィール、アンチロック機能を調停します。一部の路線バスでは、充放電サイクルがバッテリーの快適ゾーンを超える場合にフライホイールが機械的蓄電を提供しており、自動車用回生ブレーキシステム市場における技術の多様性を示しています。

車両タイプ別:商用車が採用を加速

乗用車は2024年の自動車用回生ブレーキシステム市場規模の57.33%を依然として占めていますが、中型・大型商用車が最も速い13.66%のCAGRを記録する見通しです。フリートマネージャーはROIを四半期ではなく年単位で測定しており、回生ブレーキは燃料費、ブレーキパッド費用、ダウンタイムを大幅に削減します。SAF-HOLLANDの統合型発電機を搭載したトレーラーアクスルは、あらゆる走行質量がジュールを回収できるというコンセプトを実証しています。

人口密集都市の電気バスは十分な発進・停止エネルギーを回収でき、場合によってはバッテリーパックの小型化と夜間充電の高速化を可能にします。小型商用バンは、追加コンポーネント重量に対するペイロード感応度と地域のインセンティブ上限に左右されるため、採用状況はまちまちです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:アフターマーケットが勢いを増す

システムの複雑性が工場統合と一括保証を優先させることから、OEMプログラムが2024年の自動車用回生ブレーキシステム市場規模の79.46%を占めました。それでも、キットメーカーが低排出ゾーンへの移行を進める老朽化フリート向けにソリューションをカスタマイズするにつれ、アフターマーケット需要は13.18%のCAGRで拡大しています。レトロフィットには制動距離と安定性制御の再認証が必要ですが、都市部の配送フリートでは回収期間が短くなる場合があります。

ティア1サプライヤーは診断機器とトレーニングモジュールを備えた認定ネットワークを整備し、独立系ガレージは小型ピックアップトラックとライドヘイルセダンに注力しています。このトレンドは、自動車用回生ブレーキシステム市場内でのライフサイクル収益ストリームへの広範な転換に合致しています。

地域分析

アジア太平洋地域は2024年の自動車用回生ブレーキシステム市場の47.13%を占め、中国のNEV(新エネルギー車)割当、日本のハイブリッド車リーダーシップ、韓国の輸出志向型EVパイプラインに支えられています。磁石、SiCウェーハ、バッテリーセルの現地サプライチェーンがコストを圧縮し、地域OEMが競争力のある希望小売価格で回生対応パワートレインを搭載することを可能にしています。政府補助金と充電インフラの整備が普及をさらに後押ししています。

欧州はユーロ7の施行とカーボンクレジットの収益化による財務的メリットの拡大により、2030年までに12.24%のCAGRで成長すると予測されています。自動車メーカーは先進運転支援および自律走行要件を満たすため、次世代ブレーキバイワイヤにR&D予算を投入しています。ドイツは車両が検証済みのCO₂削減量をEU排出権取引制度にアップロードするパイロットゾーンを主導しており、再現可能なビジネスケースを確立しています。

北米はゼロエミッション走行距離に関する州の義務付けと企業フリートの電動化公約に牽引され、着実な普及を示しています。米国インフラ法は、スクールバスや自治体フリートのレトロフィットコストを相殺するデポ充電器と補助金に資金を提供しています。南米、中東・アフリカは遅れをとっていますが、部品価格が低下し政策の明確性が生まれれば、グリーンフィールドの機会を形成します。

競合環境

市場集中度は中程度であり、Bosch、Continental、ZFは百年以上のブレーキ技術の蓄積、世界規模の生産拠点、OEMとの深い関係を活かして統合モジュールを供給しています。Teslaは垂直統合を推進し、トラクションインバーターファームウェアとシームレスに融合する独自のブレーキロジックを設計しています。スタートアップ企業はナノコーティングローターやパッドリフト機構に特化してドラッグを削減し、半導体大手はSiCリファレンスデザインでティア1企業に働きかけています。

協業が増加しています。BWI Groupとthyssenkruppはステアリングと制動データを統合して精密なモーションコントロールを実現する電気機械式ブレーキの共同エンジニアリングを主導しています[3]「プレスリリース:電気機械式ブレーキパートナーシップ」、BWI Group、bwigroup.com。磁石サプライヤーは鉱山会社とオフテイク契約を締結してジスプロシウムの安定調達を確保しています。競争優位性は、ハードウェアスペックだけでなく、ソフトウェアスタックの成熟度とサプライチェーンの強靭性にますます依存するようになっています。

サプライヤーが磁石、ウェーハ、バッテリー熱管理IPの支配権を求めるにつれ、M&A活動が活発化すると予想されます。ブレーキング、トルクベクタリング、自律走行スタックを橋渡しする企業が、自動車用回生ブレーキシステム産業において不均衡に大きなウォレットシェアを獲得する立場にあります。

自動車用回生ブレーキシステム産業のリーダー企業

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Hyundai Mobis Co., Ltd.

DENSO Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Kiaは、iペダルワンペダルドライビングと高度な回生ブレーキを搭載した次期Carens Clavis EVを発表しました。

- 2024年7月:ResonaはEVの回生協調ブレーキシステム向けに設計されたNAO摩擦材ディスクパッドを発表しました。

- 2024年4月:BWI Groupはthyssenkrupp Steeringと提携し、自律走行プラットフォームを対象とした電気機械式ブレーキ技術の共同開発を開始しました。

世界の自動車用回生ブレーキシステム市場レポートの調査範囲

| 電気機械式ブレーキ |

| 油圧式ブレーキ |

| 空気圧式ブレーキ |

| バッテリーパック |

| 電動モーター |

| ブレーキパッドおよびキャリパー |

| 電子制御ユニット(ECU) |

| フライホイール |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術タイプ別 | 電気機械式ブレーキ | |

| 油圧式ブレーキ | ||

| 空気圧式ブレーキ | ||

| コンポーネントタイプ別 | バッテリーパック | |

| 電動モーター | ||

| ブレーキパッドおよびキャリパー | ||

| 電子制御ユニット(ECU) | ||

| フライホイール | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車用回生ブレーキシステム市場の規模はどのくらいですか?

2025年に74億1,000万米ドルに達し、2030年までに127億6,000万米ドルへと成長する見通しです。

どのコンポーネントカテゴリーが収益で首位ですか?

電動モーターが2024年収益の42.11%を占め、最大のシェアを有しています。

最も速い成長を牽引しているのは乗用車ですか、それとも商用車ですか?

フリートROIを優先する中型・大型商用車が、2030年までに最も高い13.66%のCAGRで拡大する見通しです。

予測期間中に最も速く成長する地域はどこですか?

欧州がユーロ7規制とカーボンクレジットにより普及を加速させ、最も速い12.24%のCAGRを達成します。

最終更新日: