自動車クロージャー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

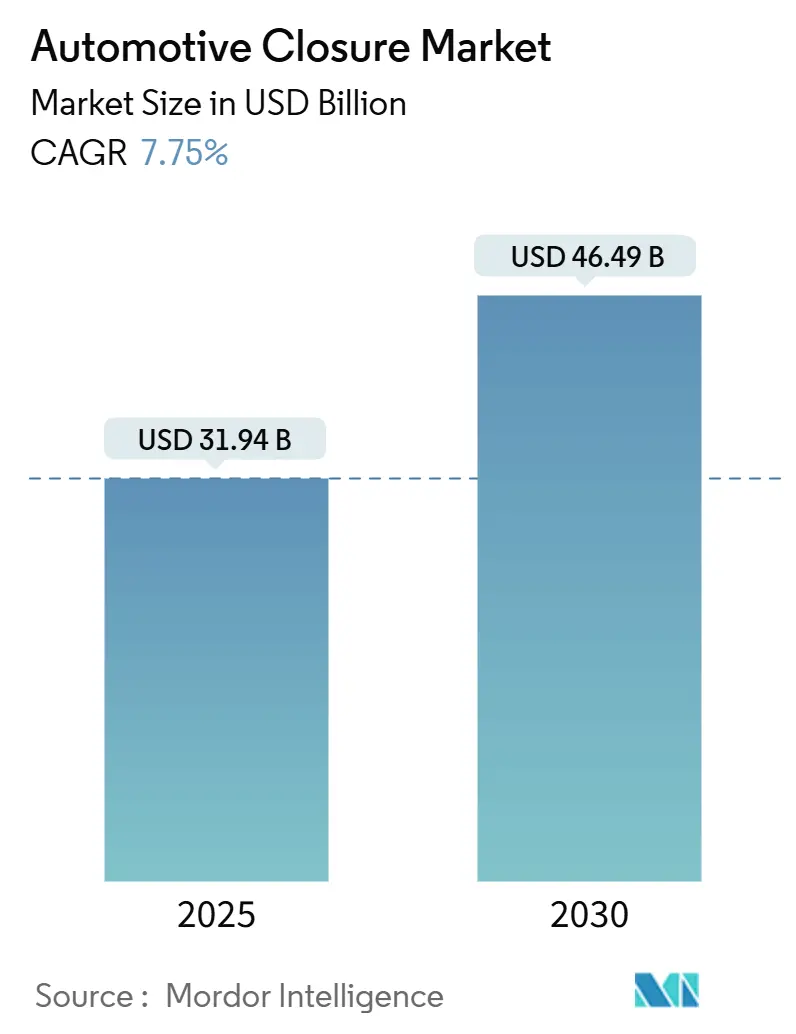

| 市場規模 (2025) | 31.94 十億米ドル |

| 市場規模 (2030) | 46.49 十億米ドル |

| 成長率 (2025 - 2030) | 7.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車クロージャー市場分析

自動車クロージャー市場規模は2025年に319億4,000万米ドルと評価され、予測期間中に7.75%のCAGRで成長し、2030年までに464億9,000万米ドルに達する見込みです。急速な電動化義務、パノラミックスマートガラスルーフの統合拡大、快適機能の無線収益化を可能にするソフトウェア定義型車両アーキテクチャが、クロージャーシステムを機械部品からインテリジェントな接続インターフェースへと再定義しています。ティア1サプライヤーはハードウェアとソフトウェアを垂直統合したポートフォリオで対応し、OEMの戦略はエネルギー効率を損なうことなく側面衝突規制を満たす軽量電動設計を中心に展開されています。センサーを多用したドアアーキテクチャが自律走行フリートに採用されるにつれ、歴史的に機械部品メーカーが主導してきた分野に電子機器専門企業が参入し、競争の激しさが増しています。

主要レポートのポイント

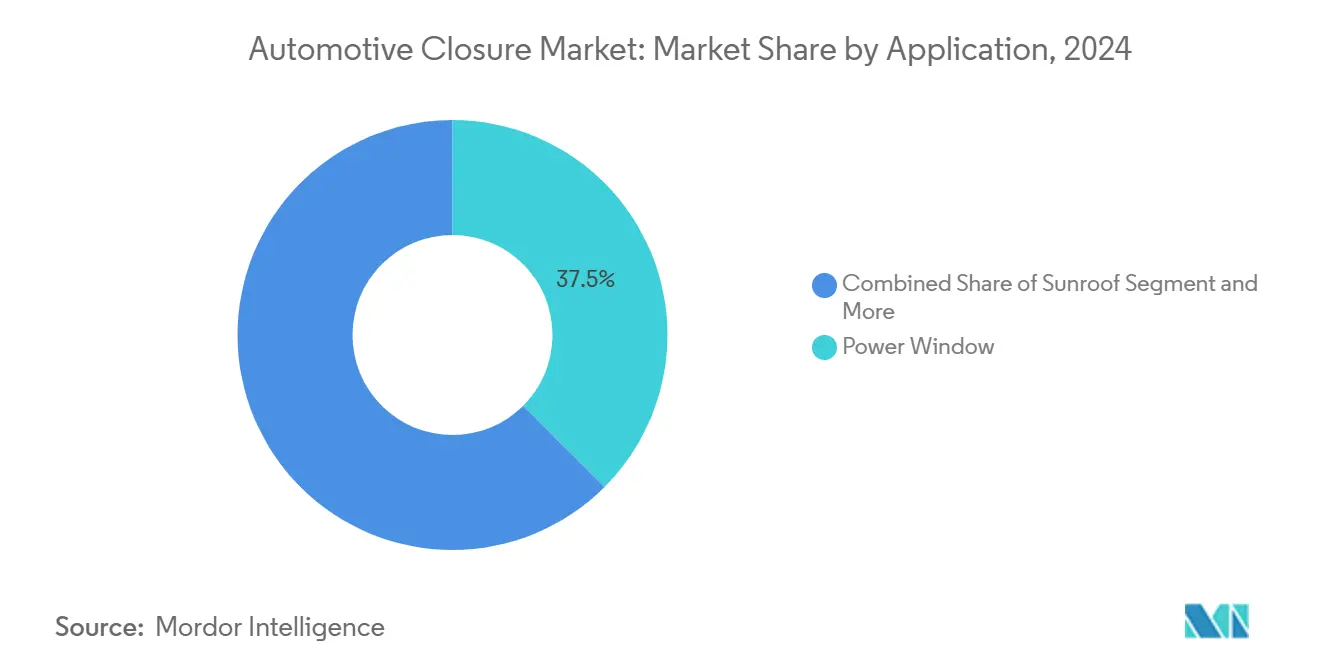

- 用途別では、パワーウィンドウが2024年の自動車クロージャー市場において37.51%のシェアでトップとなり、サンルーフは2030年にかけてCAGR 13.23%で成長しています。

- コンポーネント別では、モーター・アクチュエーターシステムが2024年の自動車クロージャー市場において32.08%のシェアを占め、電子制御ユニット(ECU)はCAGR 11.37%で2030年まで最も急成長するコンポーネントとなっています。

- タイプ別では、電動システムが2024年の自動車クロージャー市場において68.14%のシェアを占め、予測期間中にCAGR 9.83%で拡大する見込みです。

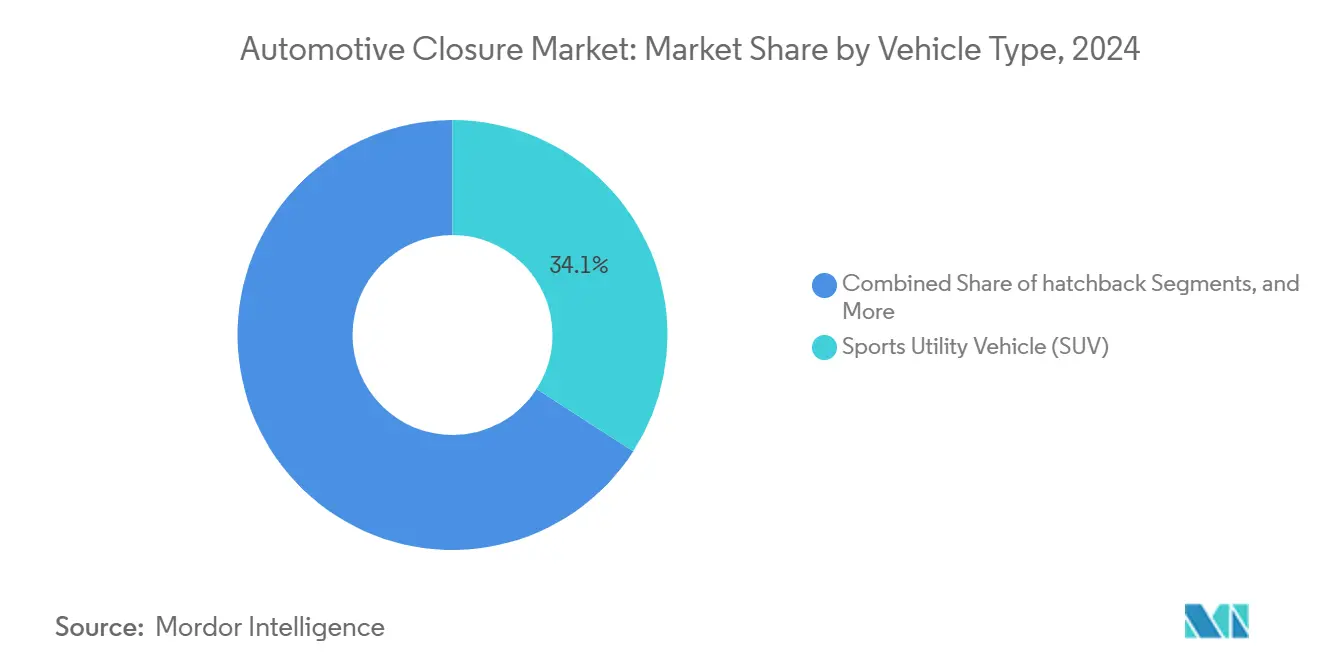

- 車両タイプ別では、スポーツ・ユーティリティ・ビークル(SUV)が2024年の自動車クロージャー市場規模において34.12%のシェアを獲得し、2030年にかけてCAGR 12.58%で成長すると予測されています。

- 流通チャネル別では、OEM販売が2024年の自動車クロージャー市場において79.06%を維持しています。しかし、アフターマーケット需要はCAGR 10.11%で拡大しており、レトロフィットキットが既存車両に接続機能を追加しています。

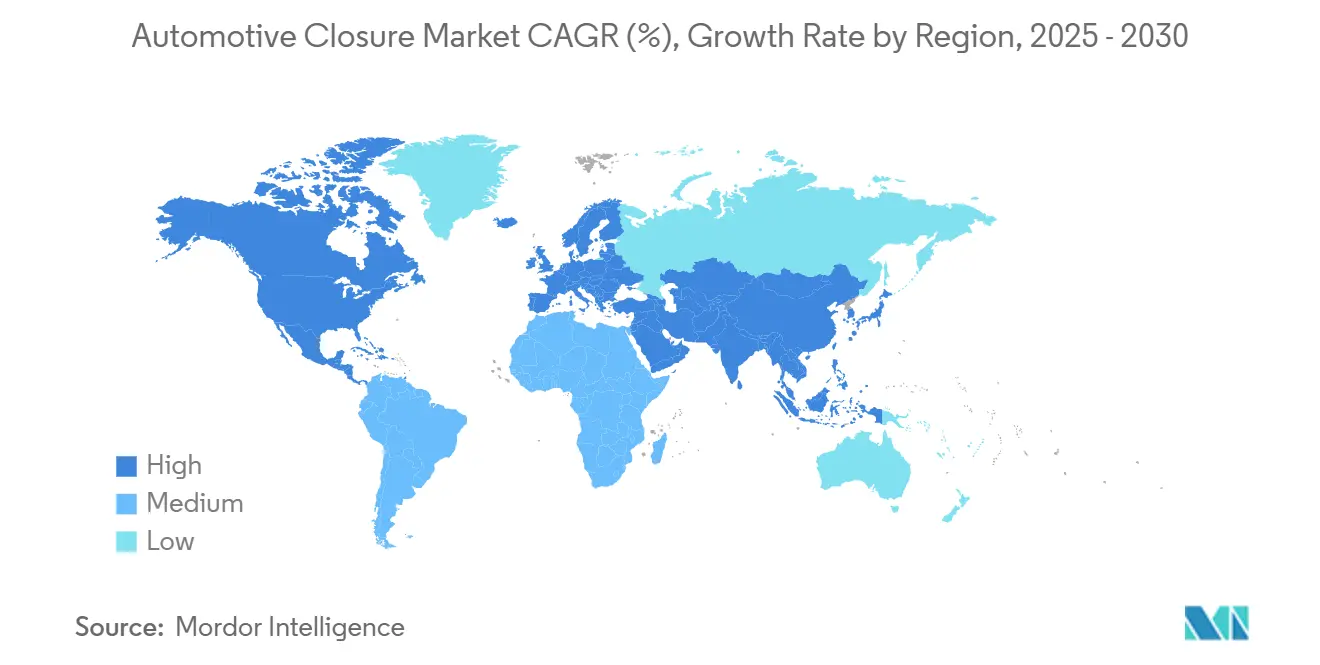

- 地域別では、アジア太平洋地域が2024年の自動車クロージャー市場において41.07%のシェアを保有し、2030年にかけてCAGR 11.92%で急成長すると予測されています。

世界の自動車クロージャー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量電動クロージャーへの需要を促進する急速な電動化 | +1.8% | アジア太平洋地域とEUが採用をリードするグローバル市場 | 中期(2〜4年) |

| 大衆向け車両におけるパノラミックスマートガラスサンルーフの採用拡大 | +0.9% | 北米とEUのプレミアムセグメント、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 世界的な側面衝突および電子ラッチ安全規制の強化 | +1.2% | EUと北米が施行を優先するグローバル市場 | 長期(4年以上) |

| クロージャー快適機能のOTA追加販売を可能にするソフトウェア定義型車両 | +0.7% | 北米とEUが早期採用、アジア太平洋地域が追随 | 中期(2〜4年) |

| 自律走行ライドヘイルフリート向けセンサーフュージョンドアシステム | +0.6% | 北米、EU、中国の都市部 | 長期(4年以上) |

| リサイクル可能な熱可塑性ドアモジュールを優遇する新興サーキュラーエコノミー義務 | +0.4% | EUが主導、北米で規制整備が進行中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量電動クロージャーへの需要を促進する急速な電動化

電気自動車のアーキテクチャはクロージャーシステムの要件を根本的に再形成しており、自動車メーカーはバッテリー航続距離を最大化するための軽量化を優先しながら、近接センサーに反応する電子アクチュエーターを採用した電動機構を統合しています。テスラのモデルYは、アルミニウムを多用した構造によりドアアセンブリの軽量化を実現し、従来の機械的リンク機構を廃して電子アクチュエーターに置き換えています。この転換により、12ボルトのアクセサリー回路を損なうことなくクロージャーモーターに電力を供給する48ボルト電気システムへの需要が生まれていますが、インフラコストが採用の課題となる価格感応度の高い地域では普及が限られています。電動化の義務はプレミアムセグメントを超えて拡大しており、BYDやフォルクスワーゲンの大衆向けEVも電動テールゲートやスライドドアを統合して価値提案を差別化しています。CAFE基準やEUのCO2目標による規制の影響が軽量クロージャーの採用を加速させており、ドアアセンブリで節約された1キログラムごとに、規制遵守と消費者受容に影響する航続距離の測定可能な改善につながっています。

大衆向け車両におけるパノラミックスマートガラスサンルーフの採用拡大

スマートガラスサンルーフ技術は、エレクトロクロミックガラスのコストが低下し、消費者の好みがキャビンの透明感と開放感へとシフトするにつれて、高級セグメントから主流の車両へと移行しています。BMWのiXは、30秒以内に透明から不透明に切り替わるパノラミックスマートガラスを統合し、機械式サンシェードを不要にしています。この技術により、自動車メーカーは中級車においてプレミアムな体験を提供できるようになり、フォードのマスタング マッハEやヒュンダイのアイオニック5は、かつて高級セグメントにのみ登場していたスマートガラスオプションを採用しています。Gentexのようなサプライヤーが生産を拡大し、2〜3年以内に従来の着色ガラスとのコスト同等性を達成するにつれて、大衆市場への採用が加速しています。スマートガラス機能に対するプレミアム支払い意欲が、OEMに新たな収益源をもたらす一方、この技術の車両空調システムとの統合が、電気自動車の航続距離最適化に不可欠なエネルギー効率指標を改善しています。

世界的な側面衝突および電子ラッチ安全規制の強化

規制の枠組みは、側面衝突時のドアの完全性を確保する電子ラッチシステムをますます義務付けており、FMVSS 214とユーロNCAPのプロトコルが機械システムでは一貫して達成できない性能基準を設定しています。UNECE R11規制は、電子ラッチシステムが18,000ニュートンを超える衝撃力に対して構造的完全性を維持することを要求しており、バックアップ電源システムを備えた強化された電子アクチュエーターの採用を促進しています[1]車輪付き車両、装置および部品に関する統一技術規則の採択、ならびにこれらの規則に基づいて付与された認可の相互承認の条件について、

UNECE, unece.org。中国のC-NCAPドア開放警告(DOW)要件は、ドア解放前に接近する車両や自転車を検知するセンサーベースの検出を義務付けており、車両安全ネットワークと統合するレーダーおよびカメラ搭載クロージャーシステムへの需要を生み出しています。これらの規制は乗用車を超えて商用フリートにも拡大しており、責任問題が自動安全システムの採用を加速させています。機能安全のためのISO 26262のようなコンプライアンスの枠組みは、開発コストを増加させる広範な検証テストを要求しますが、確立された認証能力を持つサプライヤーに競争上の優位性をもたらす一方、小規模なプレイヤーは許容可能な時間枠内で規制要件を満たすことに苦労しています。

クロージャー快適機能のOTA追加販売を可能にするソフトウェア定義型車両

車両ソフトウェアアーキテクチャにより、自動車メーカーは無線アップデートを通じてクロージャー機能を収益化し、一度限りのハードウェア販売を車両ライフサイクル全体にわたる継続的な収益源へと転換することができます。メルセデスEQSのオーナーは、既存のMercedes-Benzハードウェアのソフトウェア有効化を通じて、ソフトクローズ機構とパーソナライズされたエントリーシーケンスを追加する「コンフォートクロージング」機能を購入することができます。このモデルでは、クロージャーサプライヤーがベースレベルのシステムに高度な機能を組み込む一方、OEMが顧客の好みと支払い意欲に基づいて機能をアンロックすることが求められます。このアプローチにより、ハードウェアの差別化よりもソフトウェアエコシステムの統合とユーザーエクスペリエンスデザインが重要となる新たな競争ダイナミクスが生まれています。テスラのドッグモードとキャンプモードをクロージャーシステム統合を通じて有効化する戦略は、ソフトウェア定義機能が顧客ロイヤルティを生み出し、購入後の収益を生み出す方法を示しています。同時に、従来の自動車メーカーはレガシーシステムの制約とディーラーチャネルの競合により、これらの機能を再現することに苦労しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高品質アルミニウムおよびスマートガラスの原材料価格変動 | -0.8% | コスト感応度の高いアジア太平洋市場に特に影響するグローバル市場 | 短期(2年以内) |

| 接続型電子ラッチECUのサイバーセキュリティ認証コスト | -0.5% | 主に北米とEUの規制市場 | 中期(2〜4年) |

| BEVプログラム遅延に伴う短期的なOEM設備投資の延期 | -0.6% | アジア太平洋地域と北米を中心とするグローバル市場 | 短期(2年以内) |

| 価格感応度の高い地域における48ボルトアーキテクチャの普及の遅れ | -0.4% | アジア太平洋新興市場、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高品質アルミニウムおよびスマートガラスの原材料価格変動

アルミニウム価格は2024年に中国の生産制約とエネルギーコストにより10%[2]2024年のアルミニウム価格の振り返り、

Metal Miner, oilprice.com上昇し、高品質合金が軽量ドアアセンブリのコンポーネントコストの40〜60%を占めるため、クロージャーシステムの経済性に直接影響を与えています。スマートガラス基板のコストは、特にプレミアムサンルーフ用途に不可欠なエレクトロクロミック材料に影響するレアアース元素のサプライチェーンが混乱したことで上昇しました。この価格変動により、サプライヤーは動的価格設定メカニズムとヘッジ戦略を実施せざるを得なくなり、マージンが圧縮され、長期的なOEM契約が複雑化しています。小規模サプライヤーは価格変動を乗り切る財務的リソースを欠いており、競争の激しさを低下させる可能性があるものの、サプライチェーンの集中リスクを高める統合圧力が生じています。炭素繊維複合材料や高度なポリマーなどの代替材料が潜在的な代替品を提供しています。しかし、認証のタイムラインと性能検証の要件により、規制承認プロセスが材料の入手可能性から2〜3年延長される安全性が重要な用途での近期採用が制限されています。

接続型電子ラッチECUのサイバーセキュリティ認証コスト

クロージャーシステムの電子制御ユニットは、UNECE R155およびISO 21434規格に基づくサイバーセキュリティ認証を必要とし、異なる車両プラットフォームにわたるECUバリアントごとに検証コストが高額に達しています。これらの要件は、セキュアブートプロセス、暗号化通信プロトコル、および侵入検知機能を義務付けており、コンポーネントコストに15〜20%を追加しながら開発タイムラインを12〜18ヶ月延長します。小規模サプライヤーは限られた生産量にわたって認証費用を吸収することに苦労しており、サイバーセキュリティインフラへの投資リソースを持つ確立されたプレイヤーに競争上の優位性をもたらしています。クロージャーシステムが車両ネットワークや外部接続と統合するにつれて認証の負担が増大し、継続的なセキュリティアップデートと監視機能が必要となり、一度限りのハードウェア販売が継続的なサービス義務へと変化しています。コンプライアンスの枠組みは地域によって異なり、EUと北米の基準がグローバルな採用をリードしています。同時に、アジア太平洋市場では並行した要件が開発されており、国際サプライヤーにとって断片化と認証の複雑さが増す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:サンルーフがプレミアム機能の移行を加速

パワーウィンドウは2024年の自動車クロージャー市場において37.51%のシェアを維持しており、車両セグメント全体での普遍的な採用と確立されたサプライチェーンの成熟度を反映し、費用対効果の高い統合を可能にしています。しかし、サンルーフはプレミアムキャビン体験に対する消費者の好みと、パノラミックガラスシステムを通じて中級車の差別化を図る自動車メーカーの戦略に牽引され、2030年にかけてCAGR 13.23%で最も急成長する用途として台頭しています。テールゲート用途はSUV市場の拡大と自動積載の利便性から恩恵を受け、コンバーチブルルーフシステムはニッチながらもサプライヤーの関心を維持するプレミアム価格を維持しています。サイドドアは電動化義務が空力シーリングのための電動機構を促進するため、最も重要な数量機会を代表していますが、市場の成熟により成長率は緩やかになっています。

スライドドア用途は、特に都市業務を最適化する最終マイル配送フリートにおいて積載効率が採用を促進する商用車セグメントに集中しています。サンルーフ用途へのスマートガラス技術の統合は、エレクトロクロミックシステムが従来のガラスに対して40〜50%の価格プレミアムを要求しながら、電気自動車の効率指標を改善するキャビン冷却負荷を低減することで、新たな収益源を生み出しています。安全基準を通じた規制の影響は、緊急時に一貫したパフォーマンスを提供する電動用途をますます優遇しています。同時に、自動化コストが低下し、消費者の期待が日常の使いやすさを高める利便性機能へとシフトするにつれて、手動システムは採用が減少しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:ECUがインテリジェンス統合を推進

モーター・アクチュエーターシステムは2024年の自動車クロージャー市場において32.08%のシェアを占めており、電動クロージャー機構における重要な役割と、温度極限および使用サイクルにわたる信頼性の高い動作に必要な機械的複雑性を反映しています。電子制御ユニットは、ソフトウェア定義型車両アーキテクチャがインテリジェントなクロージャー管理と車両安全システムとの統合を必要とすることに牽引され、最も急成長するコンポーネントとして2030年にかけてCAGR 11.37%で加速しています。スイッチコンポーネントは従来のインターフェース要件を通じて安定した需要を維持し、リレーシステムは信頼性の向上と電磁干渉の低減を提供するソリッドステート代替品による置き換えに直面しています。

ラッチ機構は、電子システムが側面衝突安全要件を満たし、遠隔操作機能を可能にするために機械設計を置き換えるにつれて、根本的な変革を遂げています。ECUの成長軌跡は、安全な通信プロトコルと侵入検知機能を義務付けるUNECE R155に基づくサイバーセキュリティ認証要件を反映しており、複雑さを増す一方で高度なソフトウェア機能を持つサプライヤーに競争上の差別化をもたらしています。コンポーネント統合のトレンドは、自動車メーカーが複雑さを低減し、相互接続されたサブシステム全体での協調開発と保証カバレッジを可能にする単一ソース関係を通じてシステムレベルの最適化を改善しようとするため、個別部品よりも完全なクロージャーシステムを提供するサプライヤーを優遇しています。

タイプ別:電動システムが利便性需要を通じて市場を支配

電動クロージャーシステムは2024年の自動車クロージャー市場において68.14%のシェアを獲得し、2030年にかけてCAGR 9.83%の成長を示す見込みであり、利便性機能に対する消費者の好みと安全性が重要な用途での一貫したパフォーマンスに対する規制要件を反映しています。手動システムは、自動化の利点よりもシンプルさと整備性が重視されるコスト感応度の高いセグメントと商用用途において引き続き関連性を持っています。しかし、電動システムのコストが規模の経済によって低下するにつれて、そのシェアは低下し続けています。電動セグメントは、クロージャーシステムを車両エネルギー管理と統合し、知覚品質を高めるソフトクローズ機構などの機能を可能にする電動化トレンドから恩恵を受けています。

規制遵守の要因は、緊急時に繰り返し可能なパフォーマンスを提供する電動システムをますます優遇しています。同時に、手動の代替品は精密なタイミングと力の適用を要求する側面衝突安全要件を満たすことに課題を抱えています。電動システムと手動システムのコスト差は、サプライヤーが規模の経済を達成し、車両プラットフォーム全体に電子コンポーネントを統合するにつれて縮小しており、利便性機能に対する消費者の支払い意欲がテクノロジー対応体験への世代的な好みのシフトを通じて拡大し続けている以前は価格感応度の高かったセグメントで自動化をアクセス可能にしています。

車両タイプ別:SUVが成長加速をリード

スポーツ・ユーティリティ・ビークル(SUV)は2024年の自動車クロージャー市場において34.12%のシェアを保有しており、電動テールゲートやスライドドアシステムから恩恵を受けるより高い着座位置と荷物へのアクセス性に対する消費者の好みに牽引されています。SUVは最も急成長するセグメントとして2030年にかけてCAGR 12.58%という力強い成長を誇り、空力クロージャー設計と車両全体の質量を低減する軽量構造を通じて電気自動車の航続距離を最大化する自動車メーカーの戦略を反映しています。ハッチバック用途はコスト感応度が電動機能の採用を制限するコンパクトセグメントで安定した需要を維持し、セダン市場は消費者の好みがユーティリティ車両へとシフトするにつれて販売量の減少に直面しています。

MPVとピックアップトラックのセグメントは、自動クロージャーシステムが積載効率を改善し、高使用サイクル業務でのオペレーターの疲労を軽減する商用用途から恩恵を受けています。バン用途は、スライドドアの自動化が都市の機動性とパッケージ取り扱い効率を向上させる最終マイル配送フリートに集中しています。EV重視の成長は、クロージャー機能をバッテリー熱管理と空力最適化と組み合わせた統合ソリューションを提供するサプライヤーに機会をもたらす一方、従来の機械システムは電気自動車の効率最適化に不可欠なシーリング力とエネルギー消費パターンの精密制御を可能にする電子代替品による置き換えに直面しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:車両の長寿命化を通じたアフターマーケットの拡大

純正部品メーカー(OEM)チャネルは2024年の自動車クロージャー市場において79.06%のシェアを保有しており、クロージャーシステムの統合的な性質と、相互接続されたサブシステム全体での協調開発と保証カバレッジを可能にする単一ソースサプライヤー関係に対する自動車メーカーの好みを反映しています。しかし、アフターマーケットチャネルは車両の長寿命化が進み、既存車両に利便性機能を追加する接続型クロージャーアップグレードのレトロフィット機会が生まれるにつれて、2030年にかけてCAGR 10.11%で加速しています。アフターマーケットの成長は、手動システムを電動代替品にアップグレードしようとする消費者の意欲と、車両プラットフォーム全体での機能移行を可能にするユニバーサルレトロフィットキットの入手可能性から恩恵を受けています。

サービスチャネルのダイナミクスは、確立されたディーラーネットワークと技術サポート能力を持つサプライヤーを優遇し、消費者への直接販売は設置の複雑さと保証上の考慮事項により限られたままです。OEMの優位性は、純正部品仕様と認証遵守を義務付ける安全性が重要なコンポーネントの規制要件を反映していますが、アフターマーケットの機会は利便性機能や美観アップグレードなどの非安全用途で拡大しています。流通戦略は、車両の接続性がライフサイクル全体にわたってサービス収益機会を生み出す遠隔診断と予知保全を可能にするにつれて、デジタルチャネルと直接顧客エンゲージメントをますます重視しています。

地域分析

アジア太平洋地域は2024年の自動車クロージャー市場において41.07%を獲得し、2024年に前年比約40%増加した中国の電気自動車販売[3]電気自動車市場のトレンド、

IEA, iea.orgとインドの生産連動インセンティブによる生産能力拡大に牽引されています。日本の系列サプライチェーンがECUイノベーションを加速させていますが、国内販売量は横ばいとなっています。韓国は高度な半導体能力でこれを補完し、ヒュンダイなどの国内OEMが緊密なセンサーとソフトウェアの統合から恩恵を受けることを確保しています。

北米は第2位にランクされ、電動テールゲートとパノラミックルーフを頻繁にバンドルする高マージンのピックアップトラックとSUVモデルが特徴です。米国のFMVSS側面衝突プロトコルが電子ラッチを促進し、カリフォルニア州のZEV規制が航続距離を延ばす軽量ドアモジュールを奨励しています。メキシコのニアショアリングの波がアジアのサプライチェーンのリスク分散を図るクロージャーメーカーを引き付けており、主に米国の組立工場に供給する6つの新しいアクチュエーターラインが2026年までに稼働予定です。

欧州は技術差別化に注力するプレミアムブランドを通じて競争優位性を維持しています。ドイツのOEMが無線収益化モデルを先導し、ペイパーユーズのソフトクローズ機能を可能にしています。EUのサーキュラーエコノミー指令がすでに材料選択に影響を与えており、熱可塑性ドアスキンが2024年に大きなシェアを占めています。東欧諸国はコスト効率の高い労働力を提供していますが、エネルギー価格の上昇と地政学的不確実性が長期的な投資決定に重くのしかかっています。一方、UNECEの下での規制調和により、サプライヤーは複数の地域にわたって準拠したECUを拡大することができます。

競合状況

自動車クロージャー市場は上位5社のサプライヤーが支配的なシェアを保有しています。Brose、Magna、Continentalはラッチモーターから組み込みファームウェアまですべてを管理し、OEMの調達リスクを低減するワンストップソリューションを提供することでリーダーシップを確固たるものにしています。ContinentalのBMWとのR155準拠電子ラッチに関する最近の契約は、受注決定におけるサイバーセキュリティの専門知識の価値を強調しています。

合併・買収が続いています。BroseによるPreh Car Connectの買収は、自律走行フリートドアに不可欠なレーダーとジェスチャーコントロールの知的財産を追加しています。一方、BoschやDensoなどの電子機器大手は、ADASセンサーの専門知識を活用して、物体検知と適応開口角度が可能な統合ドアモジュールを設計しています。関連性を維持するために、小規模プレイヤーはレトロフィットキットやリサイクル熱可塑性シールなどのニッチ材料に特化することで対応しています。

UNECE R155に基づく規制遵守が認証コストを引き上げ、専用のサイバーセキュリティラボを持つ大規模プレイヤーを優遇しています。OTAアップデートの頻度が上昇するにつれて、ライフタイムサービス契約が登場し、収益構成をサブスクリプションモデルへとシフトさせ、継続的なサプライヤーとOEMのエンゲージメントを生み出しています。サーキュラーエコノミーの義務がさらなる競争層を追加しており、衝突性能を損なうことなくリサイクルコンテンツを検証できるサプライヤーが欧州のRFQで優位に立っています。

自動車クロージャー産業のリーダー企業

Magna International Inc.

Continental AG

Aisin Corporation

Brose Fahrzeugteile SE and Co. KG

GESTAMP SERVICIOS, S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Brose SitechがドイツのフォームメーカーであるProseat Groupを買収し、自動車シートおよびクロージャーシステムにおける能力を拡大しました。

- 2025年5月:Aisinが自動車技術展2025において統合電動駆動ユニット(Xin1)を展示し、電気自動車のエネルギー効率とパッケージングの改善を目指しました。

世界の自動車クロージャー市場レポートの調査範囲

| パワーウィンドウ |

| サンルーフ |

| テールゲート |

| コンバーチブルルーフ |

| スライドドア |

| サイドドア |

| スイッチ |

| ECU |

| ラッチ |

| モーター・アクチュエーター |

| リレー |

| 手動 |

| 電動 |

| ハッチバック |

| セダン |

| スポーツ・ユーティリティ・ビークル(SUV) |

| 多目的車(MPV) |

| ピックアップトラック |

| バン |

| 純正部品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | パワーウィンドウ | |

| サンルーフ | ||

| テールゲート | ||

| コンバーチブルルーフ | ||

| スライドドア | ||

| サイドドア | ||

| コンポーネント別 | スイッチ | |

| ECU | ||

| ラッチ | ||

| モーター・アクチュエーター | ||

| リレー | ||

| タイプ別 | 手動 | |

| 電動 | ||

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| スポーツ・ユーティリティ・ビークル(SUV) | ||

| 多目的車(MPV) | ||

| ピックアップトラック | ||

| バン | ||

| 流通チャネル別 | 純正部品メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

最も急成長している用途セグメントはどれですか?

サンルーフシステムはスマートガラスのコストが低下するにつれてCAGR 13.23%で成長する最も急成長している用途です。

ECUがクロージャーシステムコストに占めるシェアが拡大しているのはなぜですか?

ソフトウェア定義型車両は、電動ドアを管理しOTAアップグレードを可能にするセキュアでインテリジェントなECUを必要とし、このコンポーネントのCAGR 11.37%を促進しています。

より厳しい安全規制はクロージャー設計にどのような影響を与えますか?

UNECE R11と米国FMVSSの義務が、側面衝突時の完全性を維持する電子ラッチの採用を促進し、機械システムから電動システムへの移行を加速させています。

どの地域が市場シェアと成長をリードしていますか?

アジア太平洋地域は収益の41.07%を保有し、中国のEVブームとインドの製造インセンティブにより最も急成長している地域でもあり、CAGR 11.92%となっています。

アフターマーケットにはどのような機会がありますか?

電動ウィンドウ、テールゲート、接続機能のレトロフィットキットは、車両が長期間使用され続け、オーナーが現代的な利便性を求めるにつれてCAGR 10.11%で拡大しています。

最終更新日: