自動車用グレージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 29.64 十億米ドル |

| 市場規模 (2031) | 39.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用グレージング市場分析

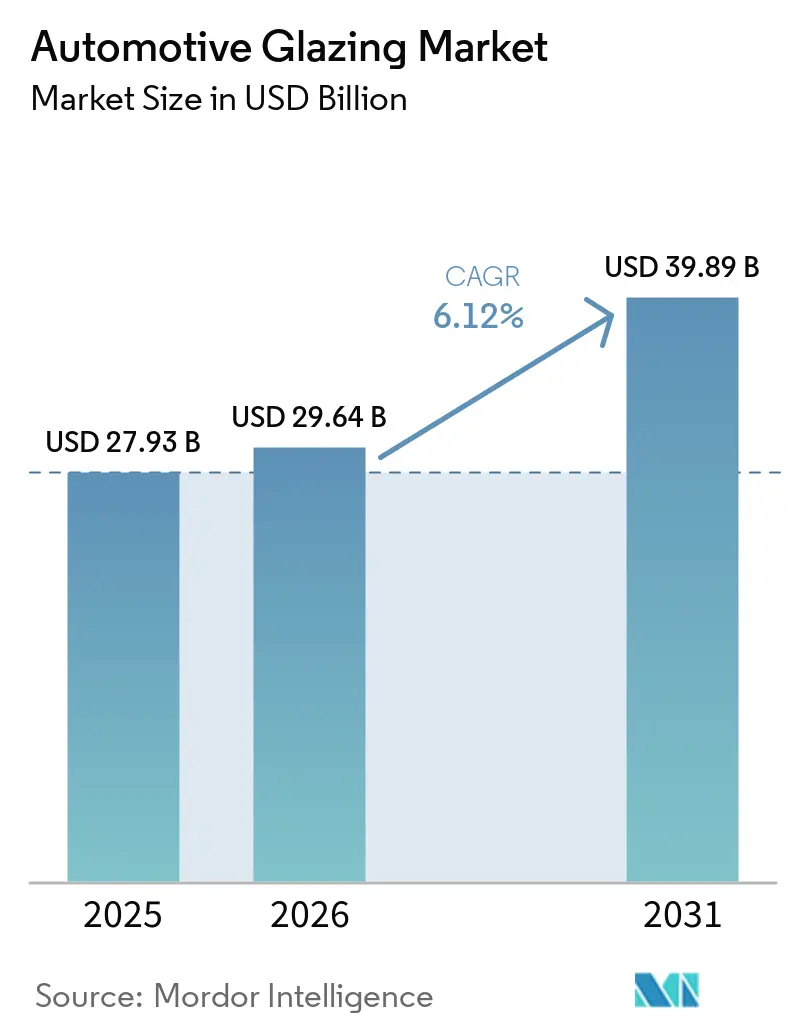

自動車用グレージング市場規模は、2025年の279億3,000万USDから2026年には296億4,000万USDへと拡大し、2031年には398億9,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.12%で成長すると予測されています。この成長は、電気自動車の普及拡大、熱管理規制、コネクテッドカー機能が競争力ある車両グレージングソリューションを再定義する中で、軽量基材、パノラミックサンルーフ、ディスプレイ対応ウィンドシールドへの明確なシフトを反映しています。軽量化の要請により、ポリカーボネートがサイドウィンドウおよびルーフモジュールに採用が進む一方、薄型合わせガラスは耐衝撃規制が適用される箇所において引き続き重要な役割を担っています。OEMは現在、ヘッドアップディスプレイ(HUD)ウェッジ、太陽光発電(PV)フィルム、エレクトロクロミック調光を、アフターマーケットの後付けに頼るのではなく、設計段階から仕様に組み込んでいます。中国およびインドの地域生産拠点が技術普及を加速させており、欧州における規制圧力が世界的に採用される安全性、騒音、リサイクルの基準を形成しています。

主要レポートのポイント

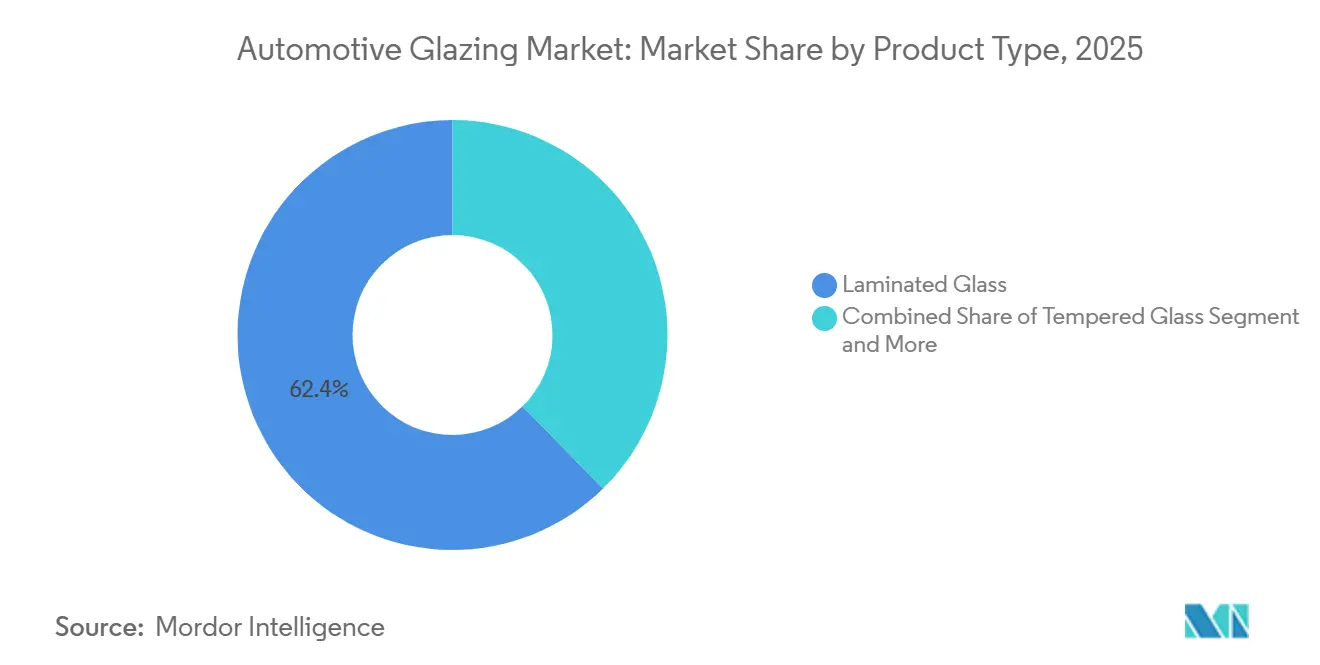

- 製品タイプ別では、合わせガラスが2025年の自動車用グレージング市場シェアの62.35%を占め、ポリカーボネートセグメントは2031年にかけてCAGR 7.13%で成長すると予測されています。

- 用途別では、フロントウィンドシールドが2025年の自動車用グレージング市場規模の47.22%のシェアでトップとなり、サンルーフは2031年にかけて最も高いCAGR 7.96%を記録すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用グレージング市場シェアの72.36%を占め、2031年にかけてCAGR 6.62%という最も高い成長率を記録すると予測されています。

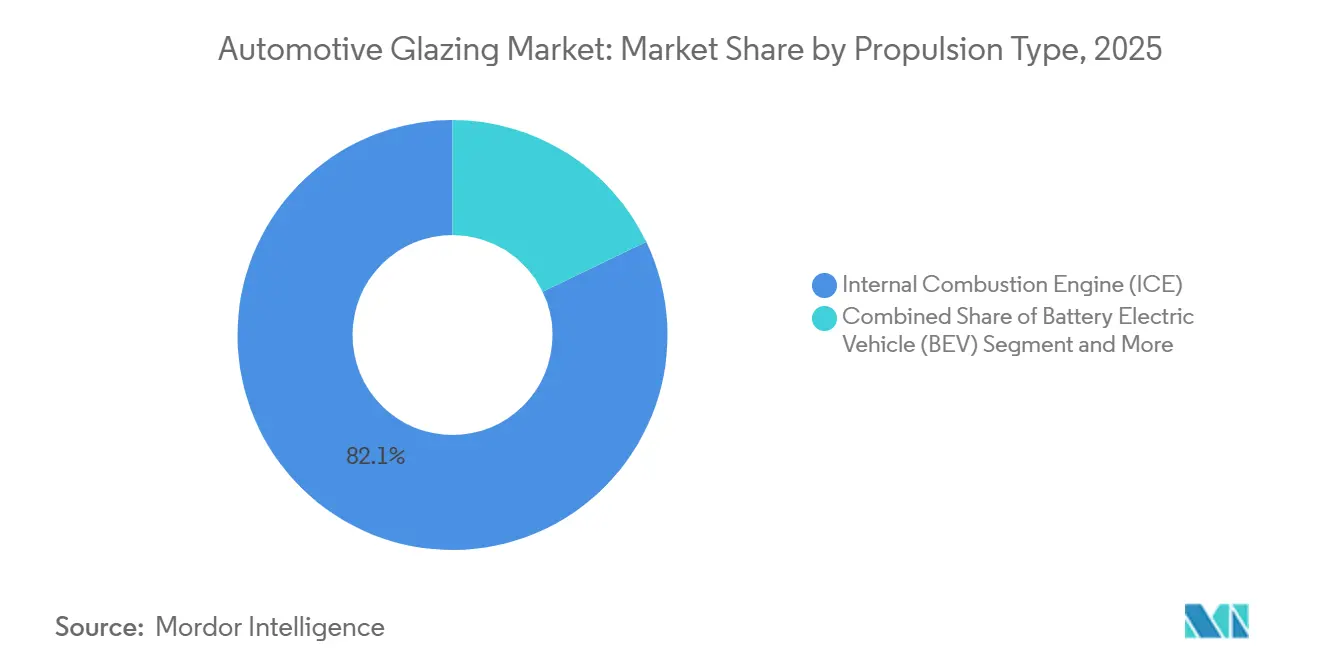

- 推進タイプ別では、内燃機関プラットフォームが2025年の自動車用グレージング市場シェアの82.14%を占めて優位を保っていますが、バッテリー電気自動車は2031年にかけてCAGR 9.25%という最も高い成長率を示しています。

- 流通チャネル別では、OEM取り付けが2025年の自動車用グレージング市場の91.05%を占め、CAGR 7.01%で2031年にかけて最も急成長するルートであり続けています。

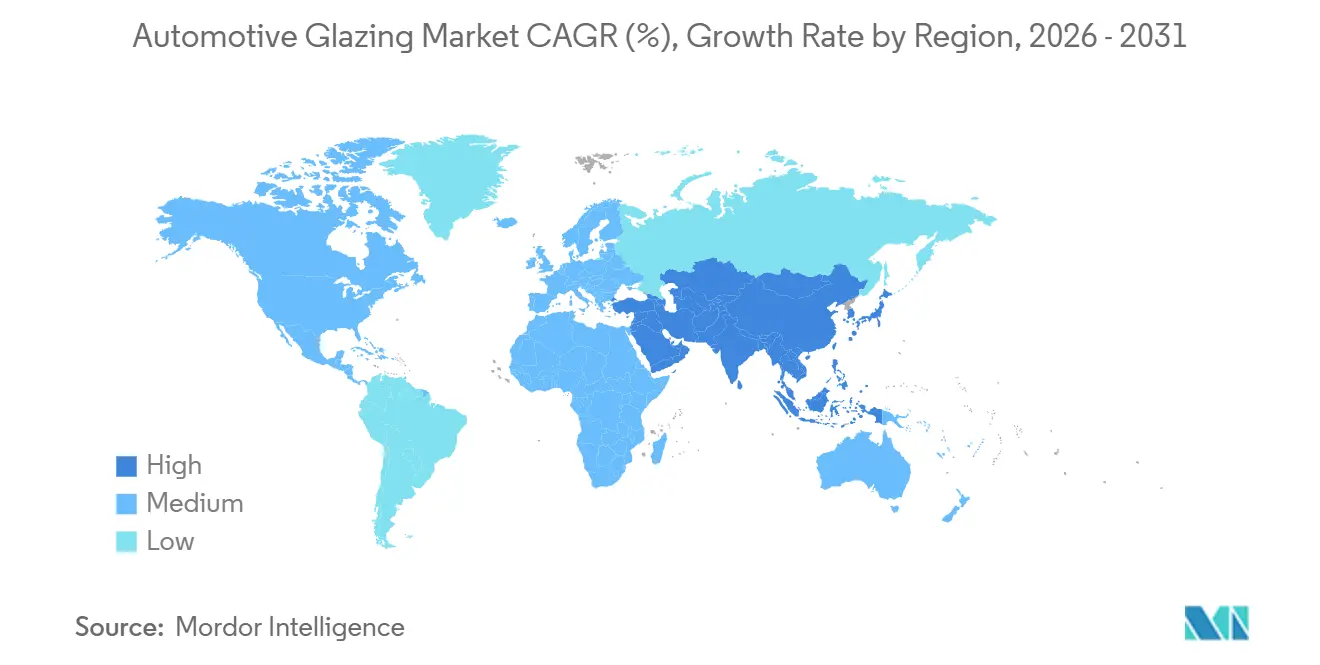

- 地域別では、アジア太平洋地域が2024年の自動車用グレージング市場の45.81%のシェアでトップとなり、予測期間中の2031年にかけてCAGR 7.31%という最も急速な成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用グレージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における自動車生産 | +1.2% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 軽量グレージングによるEV効率向上 | +0.8% | グローバル、欧州と中国での早期普及 | 長期(4年以上) |

| パノラミックサンルーフの急増 | +0.7% | 北米とEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| ディスプレイガラスに対するOEM需要 | +0.6% | グローバルプレミアムセグメント | 中期(2〜4年) |

| 都市騒音向け遮音グレージング | +0.5% | 欧州が中核、グローバルへ拡大 | 長期(4年以上) |

| グレージングによる太陽エネルギー収集 | +0.3% | 欧州、日本、カリフォルニア州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における自動車生産の増加

インドおよびASEAN回廊における工場生産が拡大しており、グレージングのサプライチェーンが地域のフロートラインへと移行しています。Fuyaoのデュアルプラント構想(中国をスケールエンジンとし、欧州のジャストインタイムプログラム向けにハンガリーを活用)は、新たな組立拠点でのファーストフィット契約を獲得するために必要な対応力を示しています。UVカットコーティングや低放射率層など、かつてはプレミアムグレードに限定されていた技術が、地域のティア1サプライヤーが生産能力を拡大するにつれて量産モデルにも採用されています。

軽量グレージングによるEV航続距離と燃費効率の向上

電気自動車プラットフォームは、節約できる1キログラムごとに航続距離の延長として捉えています。ポリカーボネートはガラスの約半分の重量であり、熱伝導率が低いため、バッテリー容量を消費するHVAC需要を軽減します[1]"ポリカーボネート対ガラス:強度と透明性の究極の比較," G-Crystal Plastic Industries, gcrystal-pc.com。AGCとSaint-Gobainは、前面衝突規制を満たしながら重量を削減するハイブリッドラミネートを検証しており、中国メーカーはBEVのサイドウィンドウに薄型中間層を採用して節約効果を高めています。厳格なフリート平均CO₂基準がバッテリーパックサイズを増やさずに軽量化を求める地域では、グローバルOEMの採用が加速しています。

パノラミックサンルーフの採用急増

パノラミックルーフは高級オプションからメインストリームの期待へと移行しており、サプライヤーはそのガラス面積を活用するためにPVセルとエレクトロクロミックフィルムを積層しています。AGCが2024年に発表したTOPCon/HJT PVサンルーフは最大380Wの発電能力を持ち、構造的な透明性と発電を単一部品で組み合わせたデュアルユースルーフモジュールへのOEMの関心を確認しました[2]Valerie Thompson, "AGC Automotive Europeが乗用車向け太陽光発電パノラミックサンルーフを発表," PV Magazine, www.pv-magazine.com。デザインスタジオはBセグメントのクロスオーバーにもフルルーフ開口部を採用するケースが増えており、サンルーフが最も急成長する用途として定着しています。

HUD対応「ディスプレイ」ガラスに対するOEMの推進

ウィンドシールドは単なる受動的なバリアではなく光学部品として設計されており、拡張現実HUDに不可欠です。ウェッジ中間層は二重像を防ぎ、透明OLEDフィルムはソフトウェア定義キャビン向けに基材を準備します。グローバルな輝度基準やフェイルセーフ規制が存在しないため、アーリーアダプターが独自のパフォーマンス基準を確立し、市場の方向性に影響を与え、拡張現実技術のイノベーションを促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストとプロセスの複雑性 | -0.9% | グローバル、価格感応度の高いセグメントで顕著 | 短期(2年以内) |

| ソーダ灰の価格変動がガラスコストを押し上げる | -0.6% | グローバル、アジア太平洋地域で深刻 | 中期(2〜4年) |

| 規制によりウィンドスクリーンへのポリカーボネート使用が制限される | -0.4% | グローバル、欧州・米国で厳格 | 長期(4年以上) |

| リサイクル義務が物流負担を増加させる | -0.3% | 欧州が中核、北米へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度グレージングの高コストとプロセスの複雑性

太陽光発電層、エレクトロクロミックスタック、またはHUD中間層を組み込むには、サプライヤーが資本集約的な炉のアップグレード、より厳格なクリーンルーム管理、および新たなインライン検査工程に投資する必要があります。追加される各層は、いずれかのシートの欠陥がラミネート全体を不良品にする可能性があるため、歩留まりリスクを倍増させます。そのため、スケールメリットが生まれる前に学習曲線上のスクラップが利益率を侵食する可能性があります。この費用は、価格弾力性が低い大量生産車種で最も顕著に感じられ、OEMが材料プレミアムを消費者に転嫁することが難しくなっています。グローバル安全基準に基づく衝撃試験やUV劣化試験などの認証試験は、開発サイクルをさらに長期化させ、運転資本を拘束します。

ソーダ灰の供給ショックによるガラスコストの上昇

溶融の主要原料であるソーダ灰は、2025年のエネルギー市場の混乱と物流のボトルネックが欧州および北米向けの輸出量を混乱させた後、急激な価格変動を経験しました。突然のコスト急騰はフロートライン事業者を圧迫します。炉の温度を迅速に調整することができず、操業停止は耐火物の損傷リスクをもたらすため、生産者は上昇した原材料費を吸収するか、契約を途中で再交渉せざるを得ません。地域間の価格差も競争を歪めており、国内ソーダ灰の生産が豊富な中国の工場はマージンバッファーを獲得した一方、輸入に依存する競合他社は貢献利益率が消滅しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合わせガラスの優位性の中でポリカーボネートが台頭

合わせガラスは2025年の自動車用グレージング市場シェアの62.35%を維持しており、グローバルな耐衝撃規制への準拠を裏付けています。ポリカーボネートは最も急成長する代替品であり、自動車メーカーがサイドウィンドウとルーフモジュールの軽量化メリットを活用するにつれて、CAGR 7.13%で拡大すると予測されています。サプライヤーは、合わせガラスのウィンドシールドとポリカーボネートのサイドライトを組み合わせたハイブリッドアセンブリを検討しており、プラットフォームが重量目標を犠牲にすることなく安全基準を満たすことを可能にしています。耐傷性と長期的な透明性に関する技術的なハードルは残っていますが、継続的なコーティングの進歩により、規制当局が最終的にフロントグレージングの制限を緩和し、追加の需要量を開拓する可能性が示唆されています。

マルチマテリアルソリューションを早期に認定できる企業は、次世代電気アーキテクチャが設計を確定させる際に仕様獲得の優位性を得るでしょう。継続的な研究開発により、薄型合わせシートとポリマーコアを組み合わせることでカテゴリーの境界が曖昧になり、既存企業が軽量化基準を満たしながら設置済みの炉設備を守ることを支援しています。OEMは合わせ構造の音響性能と赤外線減衰を重視しているため、全面的な切り替えは近い将来には起こりにくいでしょう。代わりに、各基材がコスト、重量、規制上の余裕を最適化するために特定の車両ゾーンに対応する共存モデルが生まれています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途タイプ別:サンルーフがウィンドシールドを上回る成長

フロントウィンドシールドは2025年の自動車用グレージング市場規模の47.22%のシェアを保持しており、合わせ構造に関する法的義務と部品の広大な表面積によって支えられています。しかし、サンルーフはパノラミックレイアウトがプレミアムブランドからコンパクトクロスオーバーへと移行するにつれて、CAGR 7.96%でトップの成長を示しています。デザイナーは開放的なキャビン感を演出するためにフルルーフの透明性を推進しており、サプライヤーは外装シートメタルを変更することなく機能的な価値を付加するために調光または太陽光発電フィルムを統合しています。このアップグレードパスはOEMの収益戦略と一致しており、ルーフガラスはプラットフォームの大幅な再設計を必要とせずに高い知覚的高級感を提供します。

ウィンドシールドは同時に、HUDプロジェクターと拡張現実オーバーレイをサポートするウェッジ中間層のおかげで、受動的なバリアからデジタルディスプレイへと進化しています。これらの光学系は、ガラスメーカーに対して仕様ウィンドウを厳格化させる、完璧な表面平坦性と厳密な屈折率許容差を要求します。サイドライトとリアライトは機能採用において遅れをとっていますが、ウィンドシールドで最初に実証されたコーティングを徐々に継承しており、トリクルダウン需要を生み出しています。用途間の移行ペースは、サプライヤーが様々な曲率と厚さの要件にわたって新しいスタックをどれだけ迅速に標準化できるかにかかっています。

車両タイプ別:乗用車が需要量を牽引

乗用車は2025年の自動車用グレージング市場において72.36%の市場シェアで優位を占め、生産規模とパノラミックおよび遮音機能に対する消費者の需要の両方を反映して、最も高いCAGR 6.62%を記録すると予測されています。小売購入者は広大なガラスをプレミアムな雰囲気と関連付けるため、メーカーは取引価格を引き上げるために大型ルーフ開口部と静粛なキャビンをバンドルしています。対照的に、商用フリートは運営コストを管理するために実用的なガラスを指定することが多く、高度な基材の採用を遅らせています。それでも、ラストマイル配送活動の増加により、バン製造業者はペイロード重量を相殺し電気航続距離を延長する軽量ガラスを検討するよう促されています。

したがって、サプライヤーは二重の開発トラックを維持しています:コアフリートビジネス向けのコスト最適化された強化セットと、ライフスタイル派生モデル向けの機能豊富な合わせガラスです。この二極化は、同じ組立ラインがコモディティと高仕様のビルドを交互に行う可能性があるため、生産計画に課題をもたらします。炉の稼働率を維持するために、堅牢なスケジューリングと迅速な工具交換が不可欠となります。フットプリントの柔軟性を持つティア1サプライヤーは、地域ごとに異なる製品ミックスを展開し、成熟市場での厳格なプレミアムコンテンツの期待に応えながら、成長経済での価格ポイントを満たすことができます。

推進タイプ別:BEVが成長指標をリード

内燃機関車は2025年に82.14%のシェアを維持していますが、政策インセンティブと充電インフラの成熟に伴い、バッテリー電気自動車が最も高いCAGR 9.25%を記録しています。BEVプラットフォームは、HVACで節約されるすべてのキロワットが追加の航続距離に換算されるため、グレージングを熱管理のレバーとして活用しています。したがって、低放射率コーティング、統合シェーディング、軽量基材は、オプションの追加機能から基本的なエンジニアリング要件へと移行しています。サプライヤーは、従来のエンジン再設計よりも迅速に行われる急速なBEVモデルの刷新に合わせて開発サイクルを調整する必要があり、従来の認証タイムラインを圧縮しています。

推進タイプ別の電動化が地域によって不均一に進むため、企業は大量のICE需要に対応しながら、EV向けに新しいコーティングおよびポリマーラインを拡大するポートフォリオを管理しています。投資の回復力はプラットフォームの共通性にかかっています。センサーやルーフPVアレイをICEとBEVの両方の派生モデルに対応するガラスバリアントは、より大きな生産量にわたって工具コストを分散させます。グレージング専門家とバッテリー熱エンジニアの間の協調的なロードマップは、OEMが統合的なエネルギー節約パッケージを追求するにつれて一般的になっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:OEM取り付けが引き続き優位

OEM取り付けは2025年の自動車用グレージング市場シェアの91.05%を占め、カメラ、アンテナ、HUDプロジェクターの完璧なアライメントを確保する工場取り付けソリューションによって牽引され、CAGR 7.01%で成長を続けています。複雑な積層スタックは、独立した修理業者が容易に再現できない管理された環境と厳格なタクトタイムを必要とします。車両がガラスの背後により多くのセンサーを組み込むにつれて、キャリブレーションの義務がアフターマーケットから認定サービスプログラムへと追加の収益をシフトさせています。ADAS対応ウィンドシールドの高い請求コストに直面する保険会社は、機能的な修復を保証するためにOEM承認ネットワークへの修理を誘導するケースが増えています。

アフターマーケット事業者は、キャリブレーションの必要性が最小限の標準強化ガラス交換に特化することで対応していますが、スマートガラスの普及が進むにつれて利益プールは縮小しています。一部の大手チェーンは関連性を維持するために高度な再キャリブレーション装置に投資しています。しかし、工具コストが小規模な修理工場の参入を阻んでいます。したがって、ガラスメーカーは2つの異なる顧客セットを開拓しています:組立工場に直接出荷される高技術モジュールと、衝突部品ネットワークを通じて流通するコモディティパネルです。

地域分析

アジア太平洋地域は2025年の自動車用グレージング市場シェアの45.81%を維持しており、最も高いCAGR 7.31%の見通しを示しています。この成長は主に、中国でのバッテリー電気自動車(BEV)の急増、インドでの生産増加、日本と韓国からの技術交流によって牽引されています。地域のサプライヤーはフロートガラスの生産能力を拡大しており、政府はエネルギー効率の高い炉やリサイクル義務などのインセンティブを通じて投資を誘致しています。

欧州と北米は生産量では遅れをとっていますが、車両コンテンツから得られる価値では優れています。欧州では、音響排出と使用済み車両のリサイクルに焦点を当てた指令が、相手先ブランド製造業者(OEM)の仕様を形成しています。この重点により、低騒音で容易に分解できるガラスなどの機能が調達において不可欠となっています。一方、北米は米国中西部のフロートラインからメキシコの組立回廊に至る地域サプライチェーンを活用し、通貨変動と輸送コストがもたらす課題を効果的に軽減しています。

南米、中東、アフリカは現在、自動車用グレージング市場のより小さなセグメントを占めていますが、明らかな潜在性があります。例えば、湾岸諸国でのプレミアムSUVへの需要の高まりやブラジルでの実験的なBEVイニシアチブは、このアップサイドを示唆しています。しかし、この潜在性を実現するには、経済的安定性、労働力のスキルレベル、地域フロートライン生産へのインセンティブに関連した輸入関税に関する明確な政策などの要因にかかっています。

競合状況

自動車用グレージング市場は中程度の集中度を示しています。AGC、Saint-Gobain、Nippon Sheet Glass、Fuyao、Xinyi はグローバルなフロートガラス生産能力の中核を担っていますが、現在はティア2のイノベーターよりも速くコーティング、ソーラーフィルム、ディスプレイ基材を組み合わせる競争を繰り広げています。AGCのVoltaハイブリッド溶融は光学的透明性を維持しながらエネルギー使用量を削減し、参入障壁を高める資本コミットメントを示しています。

Fuyaoの垂直統合モデルは、ソーダライム炉から合わせモジュール組立まで一貫しており、2025年のハンガリー工場を通じて欧州OEM向けに積極的な価格設定と供給の地域化を可能にしています。新規参入者はエレクトロクロミックおよびペロブスカイトPVコーティングのホワイトスペースを活用し、ガラス専業の既存企業を追い越すために電子機器企業と提携することが多いです。

ソフトウェアと基材の融合が次の競争を定義するでしょう:ウィンドシールドHUDキャリブレーション、ソーラールーフの電力エレクトロニクス、リアルタイムの色調制御は、学際的なチームを必要とします。UNECE衝撃規則、ISO品質監査、地域固有の音響規範を満たす規制の習熟は、既存企業に有利なゲートキーピング機能として残りますが、標準設定ラウンドに先立って新しい化学物質を検証する機敏な専門家にも報いる可能性があります。

自動車用グレージング産業のリーダー企業

AGC Inc.

Saint-Gobain S.A.

Nippon Sheet Glass Co., Ltd.

Fuyao Glass Industry Group Co., Ltd.

Xinyi Glass Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:NOVUS Polishが、複数の表面への塗布の明瞭性と容易さを高めるために設計されたウィンドシールド処理剤「AquaClear」を発表しました。

- 2025年10月:FORVIA HELLAが、中国の大手自動車メーカーに採用されたスマート調光ガラスコントローラーの量産を開始し、ボディエレクトロニクスの事業基盤を強化しました。

- 2025年3月:THACO Industriesがベトナムに年間生産能力45万セットのプレミアム自動車ガラス工場を開設し、現地化を促進しました。

世界の自動車用グレージング市場レポートの調査範囲

自動車用グレージング市場は、製品タイプ、用途タイプ、車両タイプ、推進タイプ、流通チャネル、および地域に基づいて分析されています。

製品タイプ別では、市場は合わせガラス、強化ガラス、ポリカーボネートガラスにセグメント化されています。用途タイプ別では、市場はフロントウィンドシールド、リアウィンドシールド、サイドライト(サイドウィンドウ)、サンルーフ、クォーターガラスにセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型および大型商用車にセグメント化されています。推進タイプ別では、市場は内燃機関(ICE)、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)にセグメント化されています。流通チャネル別では、市場はOEMとアフターマーケットにセグメント化されています。地域別では、市場は北米(米国、カナダ、その他の北米)、南米(ブラジル、アルゼンチン、その他の南米)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア、その他の欧州)、アジア太平洋(インド、中国、日本、韓国、その他のアジア太平洋)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ、その他の中東・アフリカ)にセグメント化されています。

市場予測は金額(USD)ベースで提供されています。

| 合わせガラス |

| 強化ガラス |

| ポリカーボネートガラス |

| フロントウィンドシールド |

| リアウィンドシールド |

| サイドライト(サイドウィンドウ) |

| サンルーフ |

| クォーターガラス |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 相手先ブランド製造業者(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 合わせガラス | |

| 強化ガラス | ||

| ポリカーボネートガラス | ||

| 用途タイプ別 | フロントウィンドシールド | |

| リアウィンドシールド | ||

| サイドライト(サイドウィンドウ) | ||

| サンルーフ | ||

| クォーターガラス | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 流通チャネル別 | 相手先ブランド製造業者(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車用グレージング市場の現在の成長見通しは?

自動車用グレージング市場は2025年の279億3,000万USDから2026年には296億4,000万USDへと拡大し、2031年には398億9,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.12%で成長すると予測されています。

自動車用ガラスの販売において最も優位な製品は何ですか?

合わせガラスが最も高いシェアを保持しており、フロントおよびリアウィンドシールドへの義務的な使用により、2025年の売上高の62.35%を確保しています。

パノラミックサンルーフがこれほど急速に拡大しているのはなぜですか?

開放的なキャビンに対する消費者の好みと、太陽光発電ルーフモジュールのOEM採用が、サンルーフ用途のCAGR 7.96%を牽引しています。

バッテリー電気自動車はグレージングの仕様をどのように変えていますか?

BEVは航続距離を延ばしキャビンの熱を管理するために、軽量で低放射率、場合によっては太陽光発電統合型のガラスを必要としています。

最終更新日: