北米自動車衝突修理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

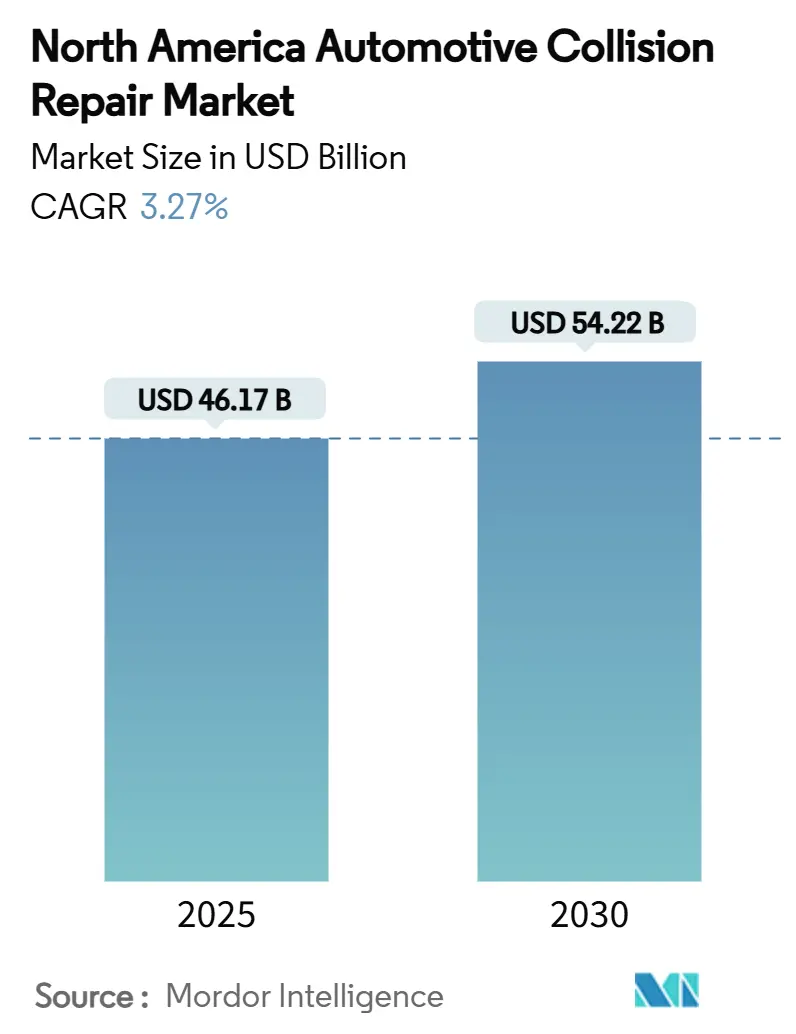

| 市場規模 (2025) | 46.17 十億米ドル |

| 市場規模 (2030) | 54.22 十億米ドル |

| 成長率 (2025 - 2030) | 3.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車衝突修理市場分析

北米自動車衝突修理市場規模は2025年に467億1,700万USDと推定され、予測期間(2025年~2030年)においてCAGR 3.27%で成長し、2030年までに542億2,000万USDに達すると予測されています。2023年末以降の90億USD超のプライベートエクイティ投資は、このセクターの予測可能なキャッシュフロープロファイルおよび経済サイクルに対する耐性への投資家の信頼を裏付けています。[1]「プライベートエクイティ投資トレンド2025」、PitchBook Data、pitchbook.com 特に2029年9月までにすべての軽自動車への自動緊急ブレーキを義務付けるNHTSAの規制など、より厳格な安全規制が修理の複雑性を再形成し、ADAS(先進運転支援システム)キャリブレーションの義務化を通じて平均修理単価を引き上げています。[2]「自動緊急ブレーキ最終規則」、米国道路交通安全局、nhtsa.gov 平均車齢は2024年に12.7年に上昇し、2026年までに13年に達すると予測されており、衝突頻度が低下する中でも修理件数を安定的に維持しています。デジタル対応の保険ワークフローは保険金請求を効率化する一方、統合型管理プラットフォームを備えた修理店を優遇し、マルチショップオペレーター(MSO)統合への移行を強化しています。

レポートの主要ポイント

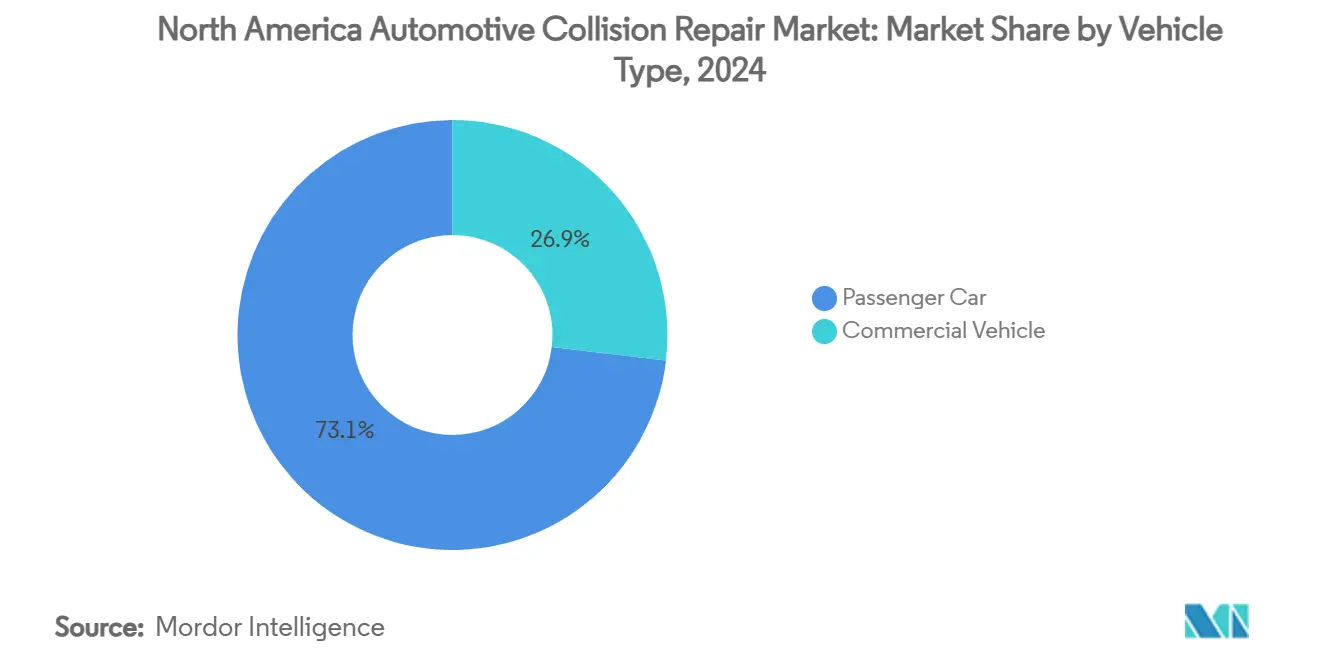

- 車両タイプ別では、乗用車が2024年の北米自動車衝突修理市場規模の73.14%を占め、商用車は2030年にかけてCAGR 3.34%と最も高い成長率を記録しました。

- 製品別では、塗料・コーティングが2024年に43.11%の収益シェアをリードし、スペアパーツは2030年にかけてCAGR 3.41%で成長する見込みです。

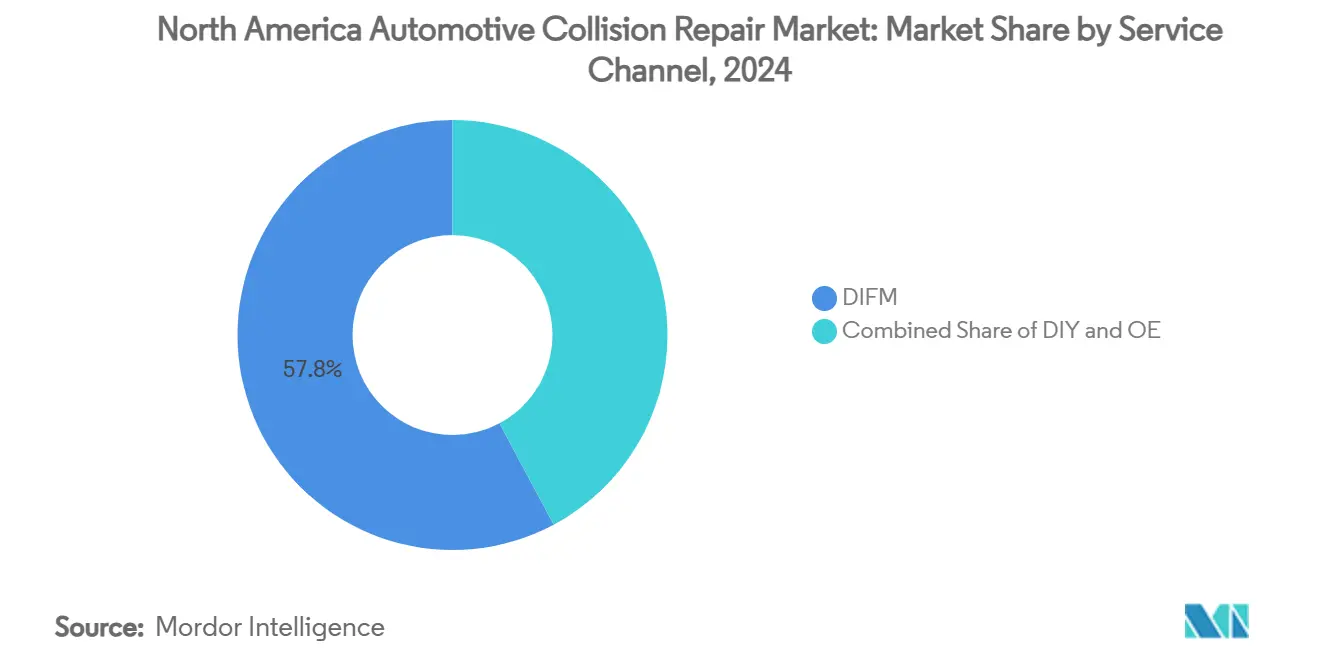

- サービスチャネル別では、DIFMサービスが2024年の北米自動車衝突修理市場規模の57.81%を占め、OEサービスは2030年にかけてCAGR 3.64%で拡大しています。

- 損傷タイプ別では、外装・塗装修理が2024年に46.21%のシェアを獲得し、ガラス・ADASキャリブレーションは2030年にかけてCAGR 3.45%で進展しています。

- 地域別では、米国が2024年の北米自動車衝突修理市場シェアの83.63%を占め、北米その他は2030年にかけてCAGR 3.51%で拡大すると予測されています。

北米自動車衝突修理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した車両群による修理需要の拡大 | +0.7% | 北米 | 長期(4年以上) |

| 米国およびカナダの厳格な安全規制 | +0.6% | 米国およびカナダ | 中期(2~4年) |

| ADASキャリブレーションによる修理単価の上昇 | +0.4% | 米国およびカナダ | 中期(2~4年) |

| 車両保有台数とVMTの増加 | +0.3% | 米国、カナダ、メキシコ | 長期(4年以上) |

| デジタルファーストの保険ワークフロー | +0.3% | 米国およびカナダ | 短期(2年以内) |

| プライベートエクイティ支援のMSO | +0.2% | 米国、カナダへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化した車両群による修理需要の拡大

北米の乗用車の平均車齢は14.5年に上昇し、小型トラックの平均は11.9年でした。7年超の車両が修理可能な保険金請求の45%を占め、2019年比で9ポイント上昇しています。古い車両はアフターマーケットまたはリサイクル部品の需要を高める一方、新しいモデルはOEM部品とADASキャリブレーションを必要とし、二極化した調達環境を生み出しています。全損頻度は2024年の保険金請求の22%に達し、迅速な解体と電子商取引による流通が可能なリサイクル業者が運営するサルベージサプライチェーンを拡大させています。多様な調達と複合技術の専門知識を持つ修理店は、この車齢スペクトルの両端を収益化するうえで有利な立場にあります。このトレンドは、技術主導の頻度低下にもかかわらず、衝突修理件数の下限を支えています。

米国およびカナダの厳格な安全規制

NHTSAとカナダ運輸省の間で調和された安全基準は、小規模な独立系業者が対応に苦慮する複雑なコンプライアンス義務をもたらしています。2029年9月に施行される自動緊急ブレーキ要件は、AEBを搭載していない旧型車両が衝突リスクが高いままであるため、短期的な需要を刺激します。OEM認定を持つ大規模MSOは規制上の優位性を獲得しており、メーカーは保証に準拠した修理のための専門ツールと研修をますます義務付けています。電気自動車の安全性をカバーするFMVSS第305a号は2025年12月に施行され、事業者に高電圧プロトコルへの投資を促し、新規参入者の資本障壁を高めています。コンプライアンスコストの上昇とスケールメリットの重要性が増す中、この動向は統合を促進しています。

北米における車両保有台数とVMTの増加

走行車両マイル数は2021年の2兆7,700億マイルから2023年には3兆2,600億マイルに増加し、車両1台あたりの頻度が低下傾向にある中でも衝突リスクへのエクスポージャーが拡大しています。同地域の小型車フリートは1億9,700万台に達し、車両1台あたりの年間平均走行マイル数は10,775マイルから11,408マイルに増加しました。電子商取引の成長が商用車の稼働率を押し上げ、フリートオーナーは稼働時間と修理速度を優先するようになっています。労働市場も反応し、カナダの自動車修理雇用者数は2022年に112,166人に拡大しました。都市部の回廊では処理能力の制約が生じており、複数拠点を持つブランドが保険会社の優先ネットワーク交渉において優位に立っています。地方市場は、長距離移動と部品物流の課題から、モバイル修理モデルに傾いています。

デジタルファーストの保険ワークフロー

人工知能による損傷評価プラットフォームは、初期検査時間を最大40%短縮しています。保険会社はデータ豊富な写真見積もりに依存し、損害査定員の現地訪問を減らし、保険金請求サイクルを短縮しています。エンドツーエンドの管理システムを備えたMSOは保険会社のプラットフォームとシームレスに統合し、より多くの紹介件数を獲得しています。写真ベースの見積もりは、修理店に撮影インフラとスタッフ研修への投資を義務付け、運営基準を引き上げています。保険金請求システムに組み込まれた予測分析は、プロアクティブなメンテナンスアウトリーチを促進し、追加収益機会を創出しています。ITリソースを持たない小規模独立系業者は保険会社のダイレクトリペアプログラムから排除されるリスクがあり、北米自動車衝突修理市場における統合の勢いを加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADASおよびアクティブセーフティによる衝突頻度の低下 | -0.5% | 米国およびカナダ | 中期(2~4年) |

| 認定技術者不足 | -0.4% | 北米 | 長期(4年以上) |

| 部品供給 | -0.3% | 北米 | 短期(2年以内) |

| 塗装コーティングへのVOC規制 | -0.2% | 米国およびカナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ADASおよびアクティブセーフティによる衝突頻度の低下

自動緊急ブレーキの義務化が完全に普及した場合、年間少なくとも24,000件の負傷と少なくとも360件の死亡を防ぐことができます。追突事故の頻度はすでに低下しており、低重症度の作業量が減少しています。ただし、ADASコンポーネントは事故発生時に損傷したセンサーや配線ハーネスが高額であるため、重症度を高めます。キャリブレーションに対応できない修理店は、対応可能な競合他社に仕事を奪われます。保険会社は保険数理モデルを再調整しており、修理費用を賄う保険料収入が減少する可能性があります。北米自動車衝突修理市場全体では、修理可能な事故件数は減少するものの、1件あたりの収益は増加するという正味効果が生じています。

認定技術者不足

衝突修理技術者の雇用は年間を通じて大幅に減少した一方、2025年にかけて新規技術者への年間需要は急増しています。電気自動車化と軽量素材は、従来の職業訓練プログラムが対応に遅れている専門的な研修を必要とします。Caliber Collisionの見習いプログラムは2024年に1,000人超の技術者を輩出しましたが、依然として大きな不足が残っています。賃金インフレは運営コストを押し上げ、限られた労働力の可用性により修理店が作業を待機させるため、サイクルタイムを延長させています。この不足は生産能力を制限し、北米自動車衝突修理市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用車の増加が全体成長を上回る

2024年、乗用車は北米自動車衝突修理市場シェアの73.14%を維持しましたが、個人所有の伸び悩みと安全技術の普及により成長率は低下しています。商用車は北米自動車衝突修理市場で最も急速に拡大するセグメントを代表しており、2030年にかけてCAGR 3.34%で成長しています。フリート車両は物流スケジュールを維持するために迅速な修理を求め、事業者は均一なプロセスを備えたMSOに作業量を集中させる全国契約を交渉することが多いです。フリート事業者は高金利の中で資産寿命を延ばし、長期的なサービスサイクルにわたって衝突リスクへのエクスポージャーを高めています。電気バンはバッテリーパックの安全確認と絶縁工具の要件をもたらし、労働の専門化ニーズを高めています。

より厳しい配送時間枠により、フリートはコストよりも修理店の処理能力と信頼性を優先し、統合業者に価格決定力をもたらしています。データ豊富なテレマティクスプラットフォームはプロアクティブな損傷トリアージを促進し、車両到着前の部品発注を可能にしています。商用車の成長は、個人用車両の頻度が低下する中でも総需要を下支えしています。このセグメントの収益シェアの上昇は、北米自動車衝突修理市場の長期的な見通しを強化しています。

製品別:老朽化した車両群によるスペアパーツ収益の加速

塗料・コーティングは2024年の北米自動車衝突修理市場シェアの43.11%を占め、スペアパーツ収益はCAGR 3.41%で増加すると予測されています。平均車齢の上昇とADASコンポーネント密度の高まりにより、より多くの部品交換が必要となり、部品の回転率が向上しています。サプライチェーンの混乱は在庫保有コストを引き上げており、LKQ Refinishの2024年設立に示されるように、コーティング、消耗品、機械部品を一括して扱う流通業者が優位に立っています。

ガラス部品は単純なフロントガラスから、精密なフィットとキャリブレーションを必要とするセンサー収納構造へと進化しています。消耗品は安定しているものの、低VOC素材への製品ミックスの変化が見られます。統合された流通ネットワークは、北米自動車衝突修理市場全体でフィル率を改善し、サイクルタイムを短縮し、サプライヤーへの交渉力を高めています。

サービスチャネル別:OE認定修理店の拡大

2024年、DIFMは北米自動車衝突修理市場規模の57.81%を占め、ますます高度化する車両に対するプロフェッショナルな修理への消費者の嗜好を反映しています。OEサービスは、自動車メーカーが販売後のタッチポイントへの関与を深めるにつれて、CAGR 3.64%で拡大すると予測されています。OE認定プログラムは保証修理を認定施設に誘導し、ハードウェアと研修の基準を引き上げています。

保険会社はOE認定の品質管理を評価し、そのようなネットワークにより多くの作業量を振り向け、成長を強化しています。ADASと電動化が技術的障壁を高めているため、DIY参加は縮小し続けています。スケジューリングと見積もりの透明性におけるテクノロジーの採用は顧客満足度とロイヤルティを向上させ、プロフェッショナルなチャネルへの継続的な移行を支援しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能です

損傷タイプ別:ガラス・ADASの組み合わせが修理単価の成長を牽引

2024年、外装・塗装作業は依然として収益の46.21%を占めていましたが、センサー統合の増加によりフロントガラス交換にカメラとレーダーのアライメントが含まれるようになっています。ガラス・ADASキャリブレーションサービスは2030年にかけて年率3.45%で成長し、他の損傷カテゴリーを上回ると予測されています。

キャリブレーションのミスは安全システムを無効化し、修理店に法的責任を生じさせる可能性があり、保険会社は文書化されたキャリブレーション能力を持つ施設を優先するようになっています。電気自動車は衝突後のバッテリー絶縁とサーモグラフィーイメージングを含む、より複雑な損傷体制をもたらしています。これらの要因は平均修理重症度を高め、北米自動車衝突修理市場のトップライン成長を支えています。

地域分析

米国は2024年に83.63%の収益シェアで北米自動車衝突修理市場を支配しており、最多の登録小型車フリートに支えられています。プライベートエクイティ資本は、修理件数が複数拠点の展開を正当化する高密度な都市部回廊に集中しており、地方部は統合が進まず独立系修理店に依存したままです。保険規制の枠組みは、MSOが規模を活かして対応できる標準化された修理プロトコルを優遇しています。

カナダは北米自動車衝突修理産業に独自のダイナミクスをもたらしています。EV衝突保険金請求の平均はCAD 6,534に達し、同等の米国修理を上回っています。Boyd Groupなどの国境をまたぐ事業者は、為替レートの裁定取引と調和された安全基準を活用した共有調達・研修モデルを展開しています。

北米その他、主にメキシコは、車両保有率の上昇と国内製造能力の拡大に伴い、将来の拡大可能性の基盤となっています。この地域は2030年にかけてCAGR 3.51%を達成すると予測されています。USMCA(米国・メキシコ・カナダ協定)の規定は部品移動を簡素化しますが、地域規制の多様性と断片化した市場構造により、確立されたメキシコのサービスネットワークとのパートナーシップが必要です。二言語対応の顧客インターフェースとローカライズされたサプライチェーンを備えた事業者は、北米自動車衝突修理市場のこの高成長回廊で追加シェアを獲得できる立場にあります。

競合環境

市場は中程度に断片化したままです。米国では約40,000の修理店が事業を展開しています。それでも、上位5社のMSOは合わせて最多の拠点数を管理し、2024年収益の相当部分を占めています。[4]「会社ファクトシート2025」、Caliber Collision、calibercollision.com MSOは共有サービスハブ、集中型部品調達、独自の研修アカデミーを活用して、独立系業者との運営格差を拡大しています。

戦略的取り組みはテクノロジーの採用に集中しています。Crash ChampionsとService Kingの統合により550店舗超が誕生し、AI(人工知能)ベースの見積もりとADASキャリブレーションベイへの投資が可能になっています。Boyd Groupの一部であるGerberは、サイクルタイム指標と保険会社レポートを標準化するために、北米全域の985拠点すべてに単一のエンタープライズリソースプラットフォームを展開しています。Classic Collisionは地理的クラスタリングを採用して、高密度な都市市場における部品配送の遅延を減らし、労働稼働率を改善しています。

モバイルサービスと専用ADASセンターにはホワイトスペースの機会が存在します。複数の統合業者が、設備を持たないサテライト修理店に出向く現地キャリブレーションバンのパイロットを実施しています。設備メーカーはMSOと協力して新しいアライメントターゲットとソフトウェアを検証し、共同開発契約を締結しています。競争優位性はデータ統合にますます依存しており、主要事業者はテレマティクスと保険金請求データセットを分析して部品需要を予測し、人員配置を最適化しています。これらの変化は、北米自動車衝突修理市場の長期的なパフォーマンスを強化しています。

北米自動車衝突修理産業リーダー

Caliber Collision

Boyd Group Services

Crash Champions

Classic Collision

Joe Hudson's Collision Centers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:CollisionRightはミシガン州のTripp's Collisionを買収して衝突修理店100店舗に達し、第6位のMSOとして位置付けられ、5年以内に拠点数を3倍にする計画を概説しました。

- 2024年6月:LKQ CorporationはPBEとFinishMasterの事業を統合してLKQ Refinishを設立し、北米全域の40,000社超の衝突修理顧客に統合されたコーティングと部品流通を提供しています。

- 2024年1月:Summit PartnersはCollisionRightに成長資本を投入し、米国中部および中部大西洋岸地域における高品質な地域衝突修理店の継続的な買収を支援しました。

北米自動車衝突修理市場レポートの調査範囲

| 乗用車 |

| 商用車 |

| 塗料・コーティング |

| 消耗品 |

| スペアパーツ |

| ガラス |

| その他製品 |

| DIY |

| DIFM |

| OE |

| 構造修理 |

| 外装・塗装 |

| ガラス・ADASキャリブレーション |

| 米国 |

| カナダ |

| 北米その他 |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 製品別 | 塗料・コーティング |

| 消耗品 | |

| スペアパーツ | |

| ガラス | |

| その他製品 | |

| サービスチャネル別 | DIY |

| DIFM | |

| OE | |

| 損傷タイプ別 | 構造修理 |

| 外装・塗装 | |

| ガラス・ADASキャリブレーション | |

| 地域別 | 米国 |

| カナダ | |

| 北米その他 |

レポートで回答される主要な質問

北米自動車衝突修理市場の現在の規模はどのくらいですか?

北米自動車衝突修理市場規模は2025年に467億1,700万USDに達し、2030年までに542億2,000万USDに成長すると予測されています。

どの地域セグメントが市場をリードしていますか?

米国は83.63%の収益シェアで支配しており、2億8,900万台の小型車フリートと成熟した保険インフラに支えられています。

ADASシステムは修理コストにどのような影響を与えていますか?

ADASキャリブレーションは各修理オーダーに250~600USDを追加し、工具要件を引き上げており、衝突頻度が徐々に低下する中でも平均修理重症度を高めています。

衝突修理へのプライベートエクイティの関心が高まっているのはなぜですか?

防御的なキャッシュフロー、上昇する労働賃金率、およびスケーラブルな統合機会が、2023年以降90億USD超のプライベートエクイティ投資を牽引しています。

どのサービスチャネルが最も急速に拡大していますか?

OE認定修理ネットワークは、自動車メーカーが販売後のエンゲージメントを強化し、保険会社が認定施設を優遇するにつれて、2030年にかけてCAGR 3.64%で成長すると予測されています。

修理店が直面する最大の運営上の課題は何ですか?

認定技術者不足が処理能力を制約し、賃金インフレを引き起こし、特に複雑なADASおよび電気自動車修理においてサイクルタイムを延長させています。

最終更新日: