自動車用チャージエアクーラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

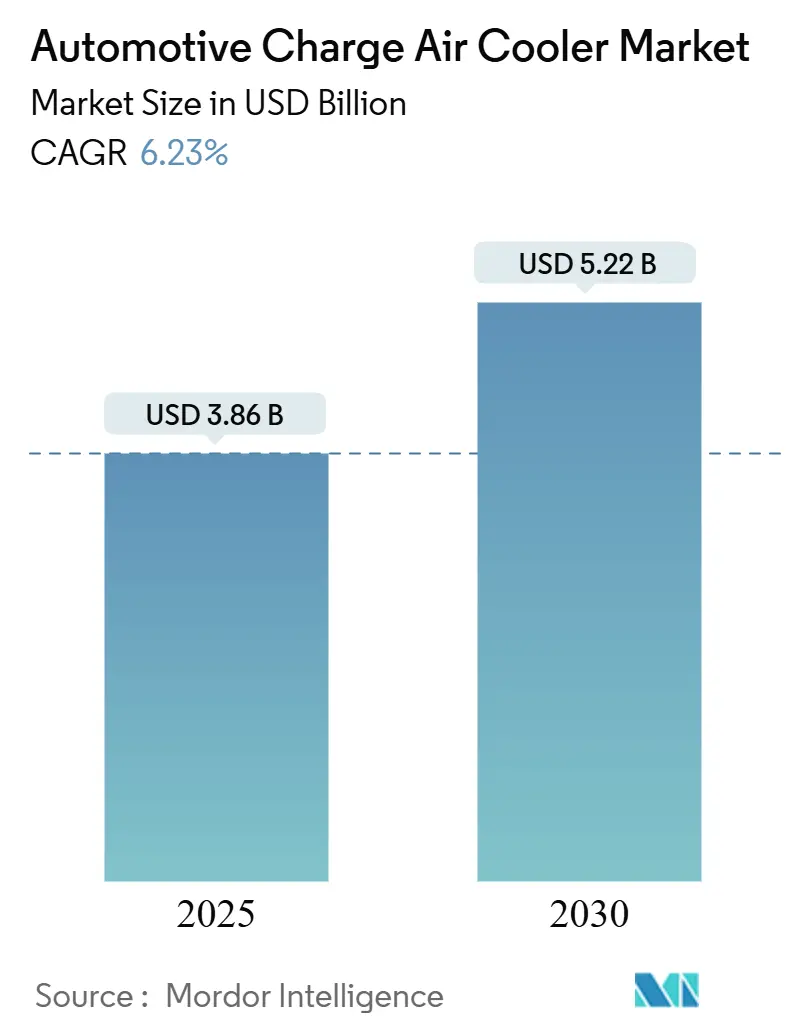

| 市場規模 (2025) | 3.86 十億米ドル |

| 市場規模 (2030) | 5.22 十億米ドル |

| 成長率 (2025 - 2030) | 6.23% CAGR |

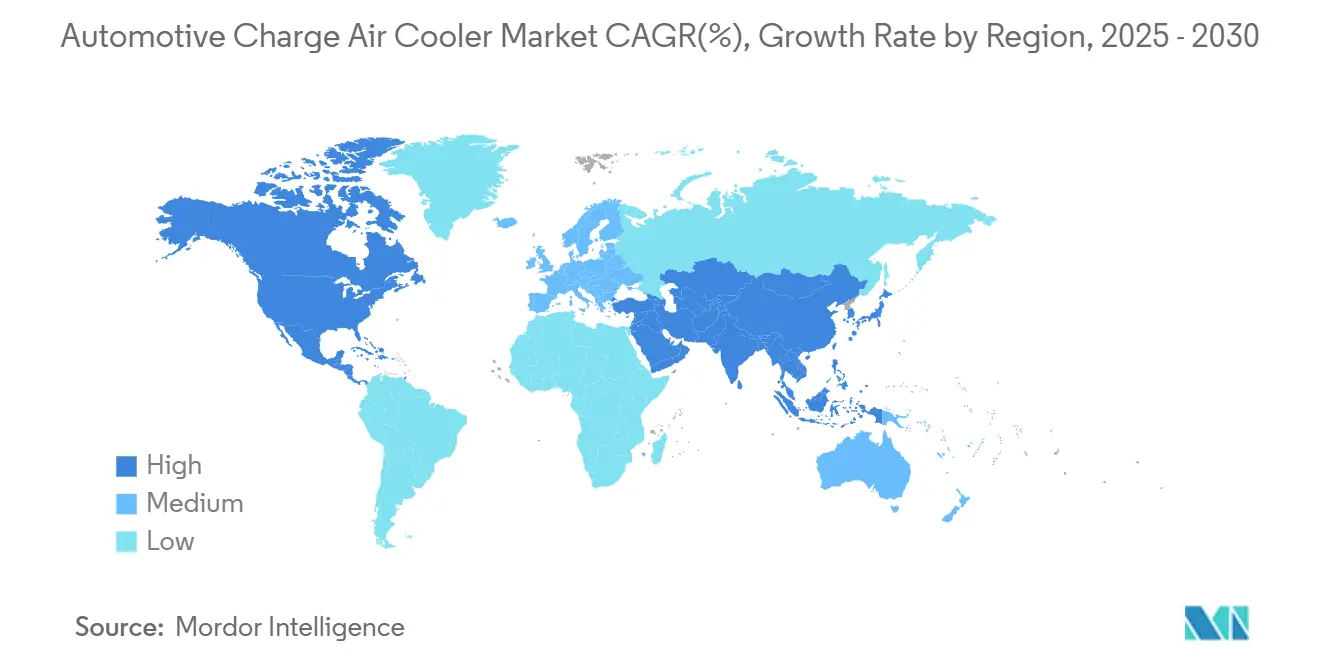

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用チャージエアクーラー市場分析

自動車用チャージエアクーラー市場規模は2025年に38億6,000万米ドルに達し、2030年までに52億2,000万米ドルに達すると予測されており、2025年から2030年にかけてCAGR 6.23%を反映しています。2025年以降の排出規制を満たすためのターボダウンサイジング戦略の拡大、商用車における高出力内燃機関への継続的な需要、および車両メーカーによるモジュール式サーマルモジュールの採用が持続的な拡大を牽引しています。アジア太平洋地域が最大の地域的存在感を誇り、北米は新たなEPA基準がICEコンプライアンスの経路を維持することで最も急速な成長を示しています。耐久性規制の強化、アルミニウム価格の変動、および2027年以降の世界ICE生産の緩やかな鈍化が抑制要因となっていますが、アフターマーケットの勢い、水素対応ステンレス鋼設計、および液冷式アーキテクチャがサプライヤーと販売業者に新たな機会をもたらしています。中型配送フリート、航続距離延長型BEV、および高ブースト型オフロード機械は、オペレーターが総所有コスト(TCO)分析を活用してダウンタイムと燃料コストを削減するにつれて、需要が突出して高まる新興分野となっています。

主要レポートのポイント

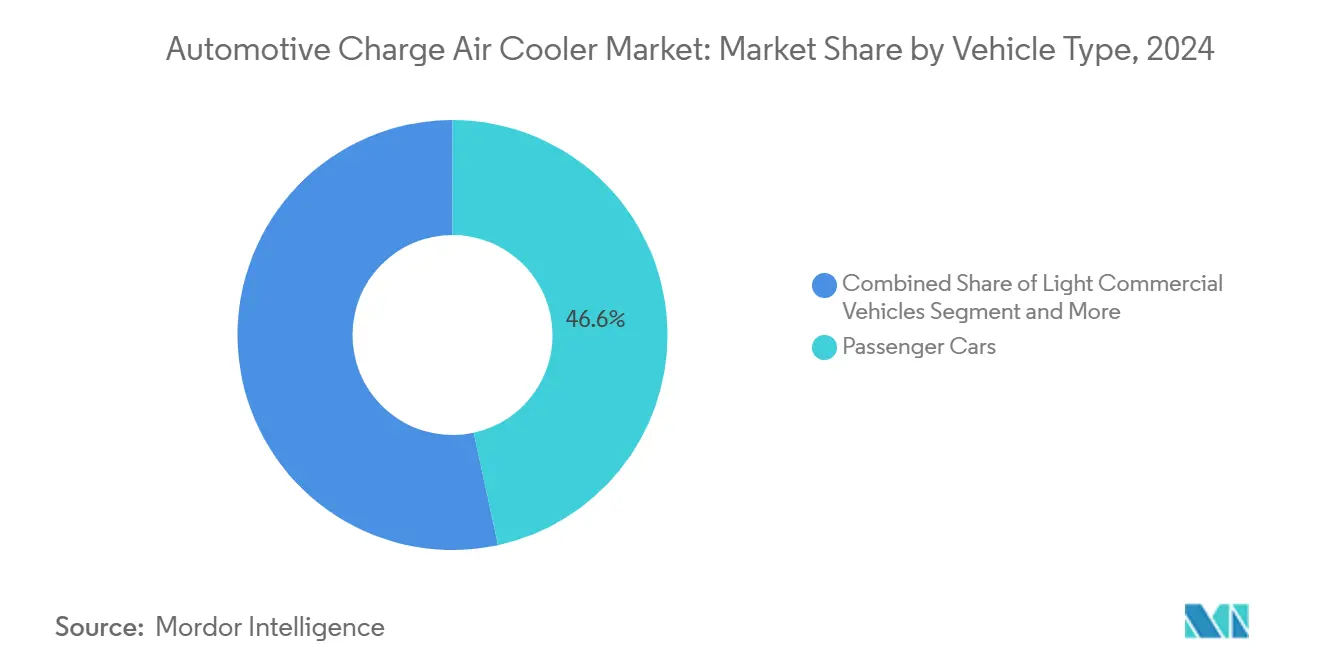

- 車両タイプ別では、乗用車が2024年の自動車用チャージエアクーラー市場シェアの46.61%を占め、オフロード車両は2030年にかけてCAGR 7.32%で成長すると予測されています。

- 製品タイプ別では、空冷式ユニットが2024年の自動車用チャージエアクーラー市場シェアの72.63%を占め、液冷式設計は2025年から2030年にかけてCAGR 7.43%で拡大しています。

- エンジンタイプ別では、ディーゼル用途が2024年の自動車用チャージエアクーラー市場シェアの54.79%を占め、CNG/LPGユニットは2030年にかけてCAGR 8.18%と最も高い成長率を示しています。

- 設計別では、フィン&チューブ式熱交換器が2024年の自動車用チャージエアクーラー市場シェアの65.31%をリードし、バー&プレート形式は予測期間においてCAGR 7.87%を達成する見込みです。

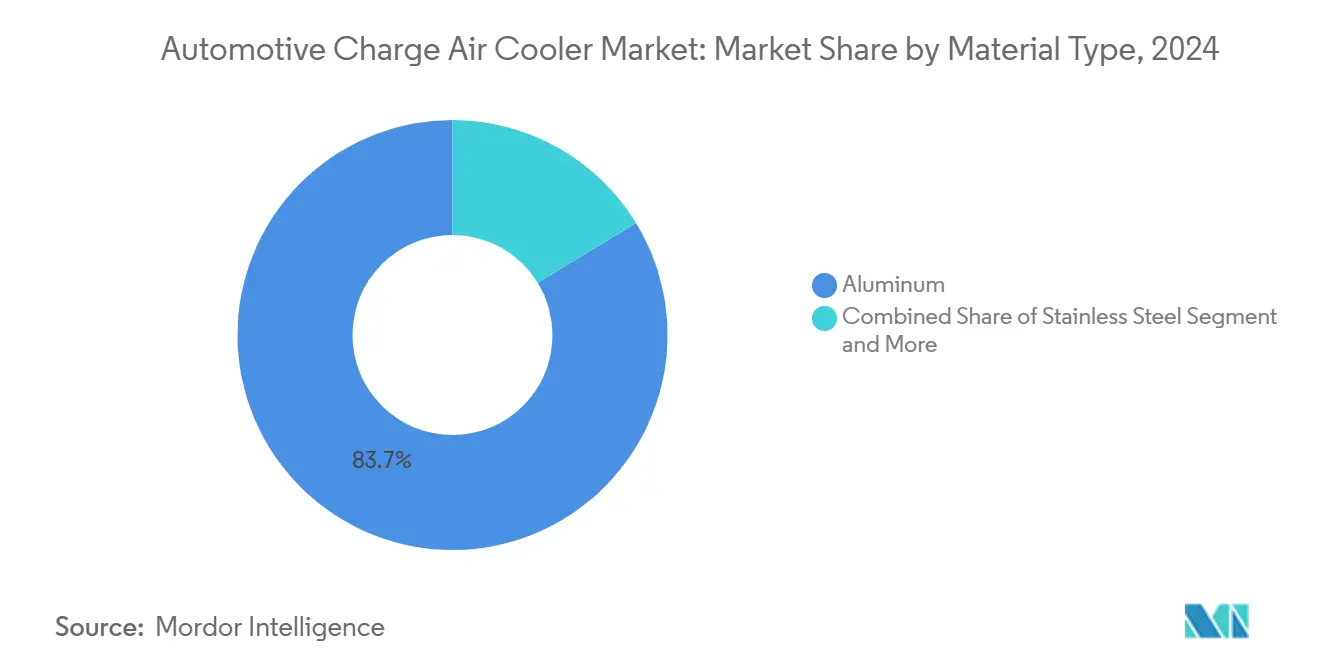

- 材料別では、アルミニウムが2024年に83.73%のシェアで自動車用チャージエアクーラー市場を支配し、ステンレス鋼は水素ICEパイロットプログラムを背景にCAGR 7.94%で拡大すると予測されています。

- 販売チャネル別では、OEMが2024年の自動車用チャージエアクーラー市場シェアの79.49%を占め、アフターマーケットはフリートが性能交換品を求めるにつれてCAGR 8.23%で拡大しています。

- 地域別では、アジア太平洋地域が2024年の自動車用チャージエアクーラー市場シェアの53.83%を占め、北米は2030年にかけてCAGR 7.28%で最も急速に成長する地域として台頭しています。

世界の自動車用チャージエアクーラー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CO₂およびNOx規制の強化 | +1.8% | 欧州および北米 | 中期(2〜4年) |

| 燃費連動型税制優遇措置 | +1.2% | 欧州および中国 | 短期(2年以内) |

| 48V電動ターボチャージャーの採用 | +1.1% | 欧州およびアジア太平洋 | 中期(2〜4年) |

| OEMのモジュール式サーマルモジュールへの移行 | +0.9% | グローバル | 長期(4年以上) |

| BEVスケートボードプラットフォームにおける液体マニホールド | +0.7% | 北米および欧州 | 中期(2〜4年) |

| フリートオペレーターのCAC漏れに対するTCO重視 | +0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ターボダウンサイジングを推進するCO₂およびNOx規制の強化(2025年以降)

世界の排出規制の枠組みは急速に厳格化しており、EPAは2032年までに乗用車フリートの目標を約82 g/マイルのCO₂とすることを義務付けており、これは2026年レベルをほぼ半減させるものです[1]「2027年以降のモデルイヤーに対する多汚染物質排出基準」、環境保護庁、federalregister.gov。同様のユーロ7規制は実世界での運転に焦点を当て、触媒ライトオフのためにより低い吸気温度を要求しています。そのため、自動車メーカーは燃焼安定性を維持するために、より高い効率と低い圧力損失を持つインタークーラーを指定しています。0.5 mg/マイルという厳しい粒子状物質上限は、ガソリンターボエンジンにスートを軽減するための最適化された充填密度を求めています。中型配送フリートは2032年までに274 g/マイルのCO₂上限に直面しており、商用CAC需要を拡大しています。これらの政策は総じて、将来の車両サイクルにプレミアム冷却ハードウェアを組み込んでいます。

ブーストとCAC効率ニーズを高める48V電動ターボチャージャーの採用

欧州および韓国では、乗用車セグメントにおいてマイルドハイブリッドパワートレインアーキテクチャの顕著な進化が見られ、性能と効率の向上に焦点が当てられています。これらのシステムに電動コンプレッサーと高比率ターボチャージャーを統合する傾向が高まっており、充填空気温度が大幅に上昇しています。メーカーはこの熱的急上昇に対抗しエンジンノックを防ぐために、より大型で高密度なインタークーラーコアを採用しています。これらのコアは精緻なフィンジオメトリーを誇り、応答性を損なうことなく放熱を最適化しています。

この戦略はより迅速なスロットル応答を促進し、厳格な排出および性能基準に準拠したコンパクトで高効率なエンジンへの業界の動きと連動しています。このトレンドは、特に採用の最前線にある地域において、マイルドハイブリッドシステムにおける革新的な熱管理と精密なコンポーネント最適化に向けた業界全体の転換を強調しています。

OEMのモジュール式・スケーラブルなサーマルモジュールへの移行(プラットフォーム戦略)

メーカーは冷却、バッテリー、HVAC機能を共有モジュールに統合し、部品の複雑さと検証コストを削減しています。TRATONの商用車サーマルキットはこのトレンドを体現しており、サプライヤーがグローバルシャーシラインにわたって研究開発費を償却できるようにしています。デジタルツインツールは精密なデューティサイクル固有の性能マッピングを可能にし、標準インターフェースはアフターマーケットサービスを簡素化します。システムレベルの共同設計スキルを提供するベンダーは優位性を獲得し、コンポーネントのみのプレイヤーはプラットフォームの範囲が拡大するにつれてマージン圧縮のリスクにさらされます。

BEVスケートボードプラットフォームにおけるデータセンタースタイルの液体マニホールド

高フラックス液体ループはハイパースケールITの冷却を模倣し、集中型マニホールドを介してバッテリー、燃料電池、および航続距離延長エンジン周辺に冷却液を循環させます。これらのループは、低圧力損失と長寿命グリコールブレンドに適合したアルミニウムろう付け完全性を持つコンパクトな液冷式CACを必要とします。統合センサーは予知保全とキャビンまたはバッテリーの事前調整のための廃熱再利用を可能にし、インタークーラーベンダーに新たな付加価値層を生み出します[2]「2024年年次報告書」、Hanon Systems、hanonsystems.com。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2027年以降のICE生産曲線の鈍化 | −1.4% | グローバル | 中期(2〜4年) |

| アルミニウムおよび銅の原材料価格急騰 | −0.8% | グローバル | 短期(2年以内) |

| 耐久性および漏れ率検証コストの上昇 | −0.6% | 先進市場 | 中期(2〜4年) |

| 水素ICEデモにおける熱暴走への懸念 | −0.3% | 欧州および日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

XEVミックスによる2027年以降のICE生産曲線の鈍化

中国のNEVクォータと米国の2030年までにEVシェア50%を達成するという目標は、長期的なICE生産量を抑制し、CACユニットのベースライン需要を減少させています。しかし、より高いブーストデューティサイクルへのエンジン構成の移行は、プレミアムクーラー仕様への持続的な需要を牽引しています。このトレンドは特に、高度な冷却システムに依存して性能と効率を最適化する航続距離延長型ハイブリッドや、耐久性と信頼性が重作業に不可欠な業務用トラックで顕著です。これらの動向は、業界が電動化とハイブリッド化に移行するにつれて、自動車冷却市場における進化する要件を浮き彫りにしています。

アルミニウム合金3003および銅の原材料価格急騰

アルミニウム価格は、エネルギー集約的なプロセスへの依存度の増加と世界のエネルギー市場のダイナミクスによって引き起こされるエネルギー主導の製錬コストの変動に伴い上昇しています。一方、銅の価格変動は液冷式コアの費用に圧力をかけ続けており、銅価格の変動が生産コストに直接影響しています。自動車のサプライ契約はコスト転嫁を制限し、メーカーとサプライヤーの利益率を圧迫しています。ステンレス鋼は水素プログラムの代替材料ですが、再検証プロセスが必要であり、全体的なコストと運用上の複雑さが増加します[3]「アルミニウム合金3003の過去データ」、ロンドン金属取引所、lme.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:オフロードの性能向上が成長を支える

2024年、乗用車セグメントはチャージエアクーラー市場シェアの最大部分を占め、全体の46.61%を代表しました。一方、オフロード車両セグメントは最も速いCAGR 7.32%で成長すると予測されています。大型トラクターや掘削機は充填温度を高める可変ジオメトリーターボチャージャーをますます搭載しており、OEMはより厚いコアスタックと高耐久性ろう付けジョイントを指定することを余儀なくされています。農村機器ディーラーも収穫期の計画外ダウンタイムを削減するためにプレミアムアフターマーケットコアを採用しています。乗用車用インタークーラーは前面積の空力特性を維持するためにより軽量なフィンジオメトリーへと進化し、液冷式バリアントはトップグレードのホットハッチおよびプラグインハイブリッドトリムに登場しています。

小型商用車の一部である都市配送バンは、日常的なストップ&スタート運転に対応しながら前面クラッシュビームとの互換性を可能にするコンパクトなバー&プレート設計を統合しています。このセクターはeコマースの成長から恩恵を受け、チャージエアクーラー市場を刺激しています。大型商用トラックはサービス性のためにフレーム間マウントを備えた大型空冷式ユニットを維持していますが、フリートはテレマティクスを通じて漏れ損失を測定し、予防的なコア交換を導いています。全体として、混合した車両タイプの需要パターンは2025年から2030年の期間における数量の回復力を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:液冷式の採用が加速

空冷式技術は依然として2024年の収益の72.63%を占めていますが、パッケージングエンベロープが縮小し前面抗力目標が厳しくなるにつれて、液冷式ラインはCAGR 7.43%で拡大しています。BEV航続距離延長エンジンと燃料電池エアループは、スケートボードに沿ったどこにでも配置でき、直接の気流から切り離された水グリコールコアを必要とします。この移行はインタークーラーとバッテリーサーマルチームの共同開発を促進し、システムレベルのサプライ契約を定着させる統合ポイントとなっています。

空冷式モデルは、最近のフィンプレスのアップグレードによりコスト上昇なしに放熱密度を12%向上させることで、量産セダン向けに経済的であり続けています。一方、ラテンアメリカの鉱山などの高高度用途では、希薄な空気密度の損失を補うためにデュアルステージチャージエアクーラーをますます指定しており、熱的予測可能性のために液体回路を好む傾向があります。並行するアフターマーケットでは、既存の配管に直接ボルト固定できる空気対空気アップグレードに向かうホビーストチューナーが見られ、持続的な交換需要を確保しています。

エンジンタイプ別:代替燃料が地平線を広げる

ディーゼルは重量物輸送、鉱業、海洋市場のおかげでチャージエアクーラー市場シェアの54.79%を維持しています。安定した硫黄上限と選択触媒還元(SCR)システムは正確な吸気温度を必要とし、プレミアムインタークーラーを好みます。乗用車におけるガソリンのダウンサイジングは需要を安定させていますが、電動化の中で2028年以降は徐々に縮小するでしょう。

CNG/LPGエンジンは、特にごみ収集車や交通機関フリートにおいて、ガスインフラの拡大と燃料税優遇措置によりCAGR 8.18%を引き付けています。専用CNGエンジンはより低い圧縮比と高度な点火を使用しますが、メタンノックを軽減するために厳密な充填温度制御を義務付けています。日本と欧州における水素ICEパイロットは、より高い火炎速度と水蒸気含有量のためにステンレス鋼液冷式コアを採用しています。これにより、ステンレス鋼サプライヤーのマージンを向上させる可能性のあるニッチだが技術的に影響力のあるサブ市場が生まれています。

設計別:バー&プレートプラットフォームが上位市場へ移行

フィン&チューブアセンブリは低コストと定着したツーリングにより2024年の数量の65.31%をカバーしています。しかし、バー&プレートユニットはより高いブースト圧に耐え、圧力均一性を最適化する付加製造エンドタンクに適しているため、CAGR 7.87%で上昇しています。乱流促進内部バーを備えた真空ろう付けバー&プレートコアは、同様の前面積で20%高い効率を達成します。

フィン&チューブメーカーは可変ルーバー方向で境界層の乱れを強化することで対抗し、コスト重視のコンパクトカーにおける競争力を維持しています。ハイブリッド構造はフィンチューブコアをバープレートタンクに接合し、中型トラック向けに価格と強度のバランスを取っています。デューティサイクルの多様性が広がるにつれて、設計の柔軟性はプラットフォームの合理化を求めるOEMにとって調達の差別化要因となっています。

材料別:ステンレス鋼が水素ニッチを見出す

アルミニウムはその熱伝導率、重量、および確立されたリサイクルループが自動車のコスト制約と一致しているため、83.73%のシェアを維持しています。しかし、ステンレス鋼の使用はアルミニウムの200°C連続閾値を超えて動作する水素エンジンに対応するためにCAGR 7.94%で拡大しています。321および347グレードは炭化物析出を抑制し、700°C排気再循環温度での寿命を延ばします。

銅は密度が最重要視されるモータースポーツとプレミアム液冷式用途に限定されています。粉末床溶融結合で印刷された銅マイクロチャネルが耐久レースでデビューし、将来の商業的な普及を示唆しています。アルミニウムフィンとステンレス鋼タンクを組み合わせた材料ハイブリッドは、次世代CACにおけるコストと耐久性のバランスを取るための創造的な経路として台頭しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットがTCO主導の支出を獲得

OEM供給は依然として2024年の売上の79.49%を支配しており、プラットフォームベースの調達と長期コスト削減契約に支えられています。それにもかかわらず、アフターマーケットはフリートマネージャーがクーラーの劣化を燃料費の急騰と結びつけ、より高品質なコアへの積極的な交換を促すにつれてCAGR 8.23%を記録しています。独立系販売業者は拡張された部品リストを在庫しており、ValeoのヨーロッパカタログはOEMサプライラインが縮小する古いフリートにサービスを提供するために175 SKUを掲載しています。

パフォーマンス愛好家もアフターマーケット数量を牽引しており、リマップされたターボガソリンエンジンで30 psi以上のブーストマップを維持するために大容量インタークーラーを購入しています。Spectra Premiumのカナダ製重量物クーラーは業務用トラックで支持を得ており、中西部のデポへの迅速な物流から恩恵を受けています。車両が保証期間を過ぎてテレマティクスが効率損失を特定するにつれて、サービスベイの需要は2030年まで堅調に推移するはずです。

地域分析

アジア太平洋地域は2024年の世界収益の53.83%を占め、中国のNEV政策ミックス、インドにおけるBS-VIターボの採用、および日本の水素ICE研究開発パイプラインに支えられています。この地域のチャージエアクーラー市場規模は、国内および輸出需要を供給する広東省、プネー、チョンブリの大規模生産クラスターから恩恵を受けています。中国のOEMはCAFCペナルティを達成するためにより高性能なコアを指定し、インドの商用フリートは45°C周囲温度の夏のホットソークに対抗するために耐久性のあるインタークーラーを後付けしています。日本の自動車メーカーは水素レースカー用のステンレス鋼液体コアを共同開発し、設計ノウハウをアジア全体に輸出しています。

CAGR 7.28%の予測で、北米はEPA多汚染物質規則を活用しており、電動化と並行して高効率ICEを検証しています。Hanon Systemsの2億8,400万米ドルのオンタリオ州コンプレッサー工場は地域のサーマルモジュール生産を支え、デトロイトの3大OEMの物流チェーンを短縮しています。貨物回廊への投資とラストマイル小包需要は大型トラックのインタークーラー需要を拡大しています。CARBの冷凍ユニット義務付けは技術を広範な重量物チャージエア冷却に波及させ、システムアップグレードを刺激しています。

欧州はユーロ7を通じて規制のリーダーシップを維持し、実世界での耐久性と低温性能を強制し、腐食防止コーティングを施したより高仕様のコアへと転換しています。ドイツのTier-1企業は乗用車と小型商用車で共有されるモジュール式プラットフォームにわたってデジタルツイン検証を繰り返しています。東欧の組立工場はインタークーラーモジュールを輸入し、ブレグジット再調整の中でEU域内貿易を維持しています。フランスとスペインの堅固なアフターマーケットネットワークは老朽化したディーゼルバンの増加する交換需要を支援し、チャージエアクーラー市場の長期的な収益源を強化しています。

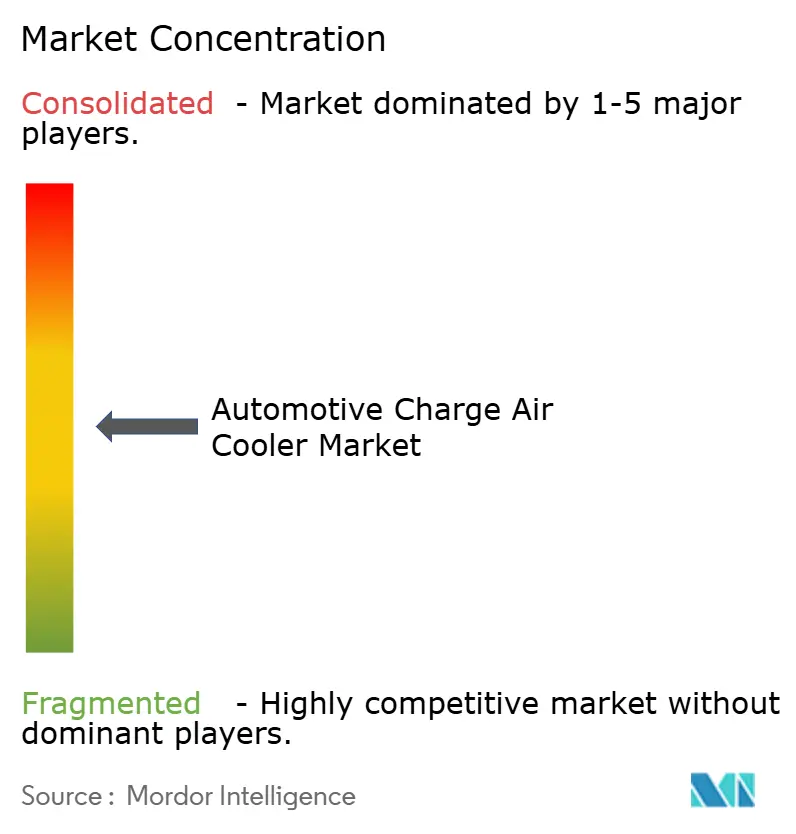

競合環境

アルミニウムBIWサーマルマネジメント分野の主要サプライヤーの一部は注目すべきシェアを占めていますが、市場を支配するプレイヤーはいません。この状況は競争を促進し、企業が技術統合と多様なサービス提供を通じてニッチを切り開くことでイノベーションを刺激しています。MAHLE、Valeo、Hanon Systemsはモジュール式サーマルモジュール契約を活用しています。これらの契約はバッテリー、パワーエレクトロニクス、チャージエアシステムの冷却ソリューションを一体的なアセンブリに統合しています。このような統合戦略は、合理化された調達と総合的なシステム最適化を好むOEMに共鳴しています。

ModineやDanaなどの第2層プレイヤーは、ステンレス鋼水素コアや48V電動ターボ冷却ループなどの専門ニッチを追求しています。付加製造スタートアップは圧力損失を削減するラティス強化バー&プレートプロトタイプを製造しています。サプライヤーはデジタルツイン機能を拡大し、クラウドCFDを使用して実世界の汚れを予測し、複数年調達入札における交渉力を強化しています。

戦略的投資はアルミニウムの変動性と地政学的輸送ショックを緩衝するための原材料リスクヘッジと地域化された生産能力に向かっています。ISO 14001準拠とリサイクルコンテンツアルミニウムのコミットメントは、自動車メーカーがスコープ3排出フットプリントを監査するにつれて選定基準となり、サプライヤーをクローズドループスクラッププログラムへと誘導しています。

自動車用チャージエアクーラー産業のリーダー

MAHLE GmbH

Valeo SA

Dana Incorporated

Modine Manufacturing Company

Hanon Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:電動化車両向け自動車サーマルマネジメントソリューションのサプライヤーであるHanon Systemsは、カナダのオンタリオ州ウッドブリッジに新たな製造施設を設立する計画を発表しました。新工場は生産能力を強化し、世界の車両メーカーとのパートナーシップを強化することを目的としています。この拡張は電気自動車におけるサーマルマネジメントシステムへの需要の高まりと一致しており、北米自動車市場へのHanon Systemsのコミットメントを示しています。

- 2024年2月:Pacific Avenue Capital PartnersはSogefi Groupのフィルトレーション事業部門を3億9,900万米ドルで買収し、Sogefiが吸気・冷却システムおよびサスペンションコンポーネントに焦点を絞ることを可能にしました。

世界の自動車用チャージエアクーラー市場レポートの範囲

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| オフロード車両 |

| 空冷式チャージエアクーラー |

| 液冷式チャージエアクーラー |

| ガソリンエンジン |

| ディーゼルエンジン |

| CNG/LPG駆動エンジン |

| フィン&チューブ |

| バー&プレート |

| アルミニウム |

| ステンレス鋼 |

| 銅 |

| その他 |

| OEM(相手先ブランド製造業者) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他の地域 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 大型商用車(HCV) | ||

| オフロード車両 | ||

| 製品タイプ別 | 空冷式チャージエアクーラー | |

| 液冷式チャージエアクーラー | ||

| エンジンタイプ別 | ガソリンエンジン | |

| ディーゼルエンジン | ||

| CNG/LPG駆動エンジン | ||

| 設計別 | フィン&チューブ | |

| バー&プレート | ||

| 材料別 | アルミニウム | |

| ステンレス鋼 | ||

| 銅 | ||

| その他 | ||

| 販売チャネル別 | OEM(相手先ブランド製造業者) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他の地域 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

2030年のチャージエアクーラー市場の予測値はいくらですか?

チャージエアクーラー市場規模は2030年までに52億2,000万米ドルに達すると予測されており、2025年の38億6,000万米ドルから増加します。

液冷式セグメントはどのくらいの速さで拡大していますか?

液冷式インタークーラーは、OEMが集中型液体マニホールドを採用するにつれて、2025年から2030年にかけてCAGR 7.43%を記録すると予測されています。

ステンレス鋼製インタークーラーが注目されているのはなぜですか?

ステンレス鋼は優れた高温・耐腐食性を提供し、水素内燃機関プロトタイプに不可欠です。

アフターマーケットの機会を牽引する要因は何ですか?

充填空気漏れを燃料コストと結びつけるフリートTCO分析と、より高いブースト安定性を求めるパフォーマンス愛好家が、サービスチャネルにおけるCAGR 8.23%に貢献しています。

どの地域が将来の成長をリードしていますか?

北米はEPA規制が高度なICEサーマルコンポーネントへの需要を維持するにつれて、CAGR 7.28%で最も急速な拡大を記録しています。

最終更新日: