自動車用HVAC市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 62.53 十億米ドル |

| 市場規模 (2031) | 80.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

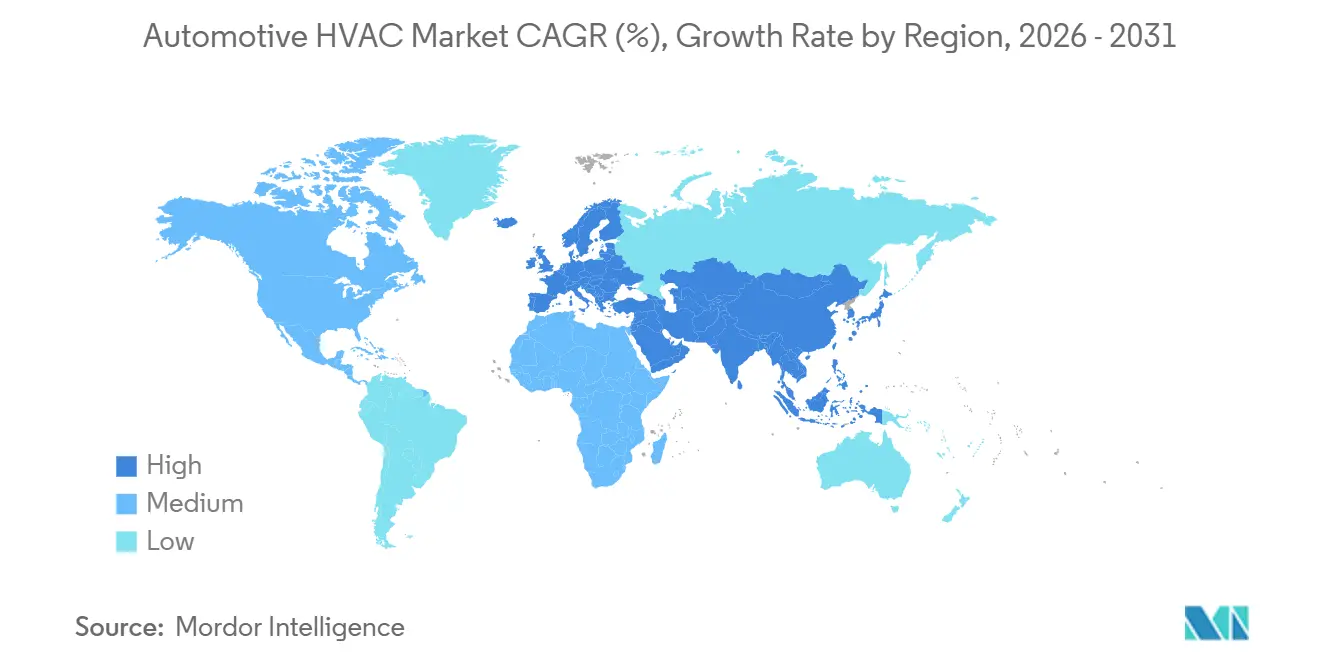

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用HVAC市場分析

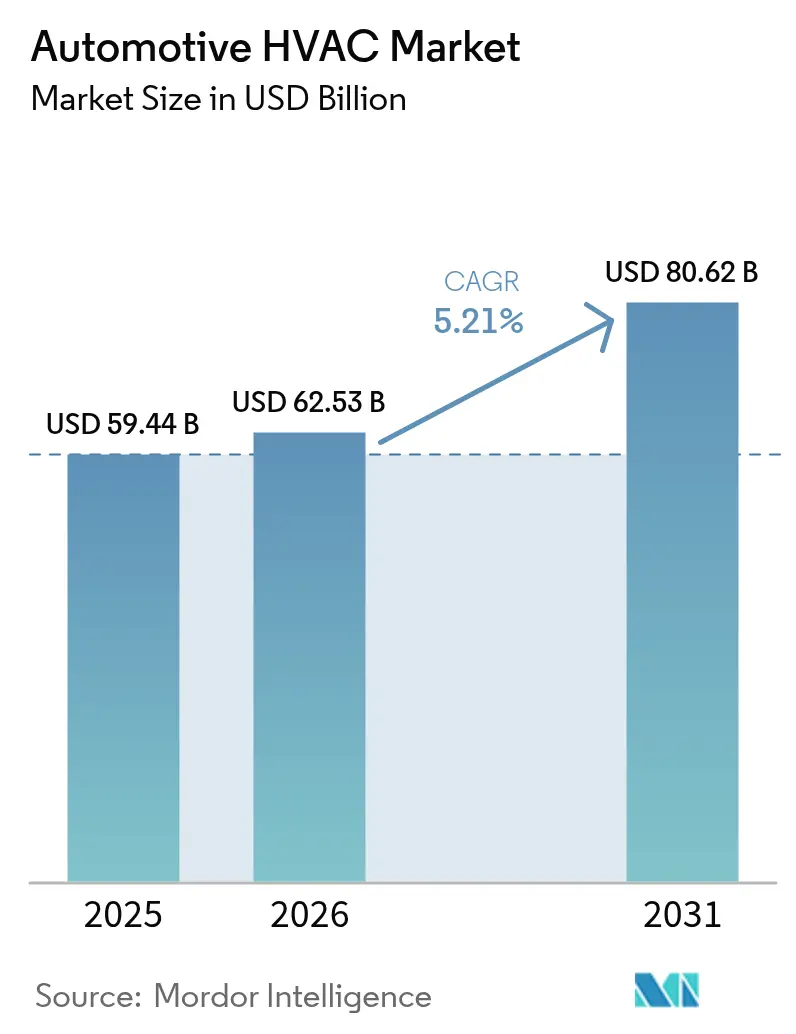

自動車用HVAC市場規模は2025年に594億4,000万米ドルと評価され、2026年の625億3,000万米ドルから2031年には806億2,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.21%で成長すると推定されます。この安定した拡大は、電動パワートレインへの移行、より厳格な快適性規制、および消費者の期待の高まりを反映しています。アジア太平洋地域は引き続き主要な製造拠点であり、同地域の排出規制の強化が熱管理技術の継続的なアップグレードを促進しています。一方、自動気候制御システムは量産車ラインへの普及が進み、かつてラグジュアリーモデルに限定されていた価格プレミアムが縮小しています。コンポーネントサプライヤーは電子制御、高度なフィルタリング、低地球温暖化係数(GWP)冷媒との互換性を通じて差別化を図り、HVACを補助的な快適モジュールから車両電動化の重要な実現要素へと再定義しています。

主要レポートのポイント

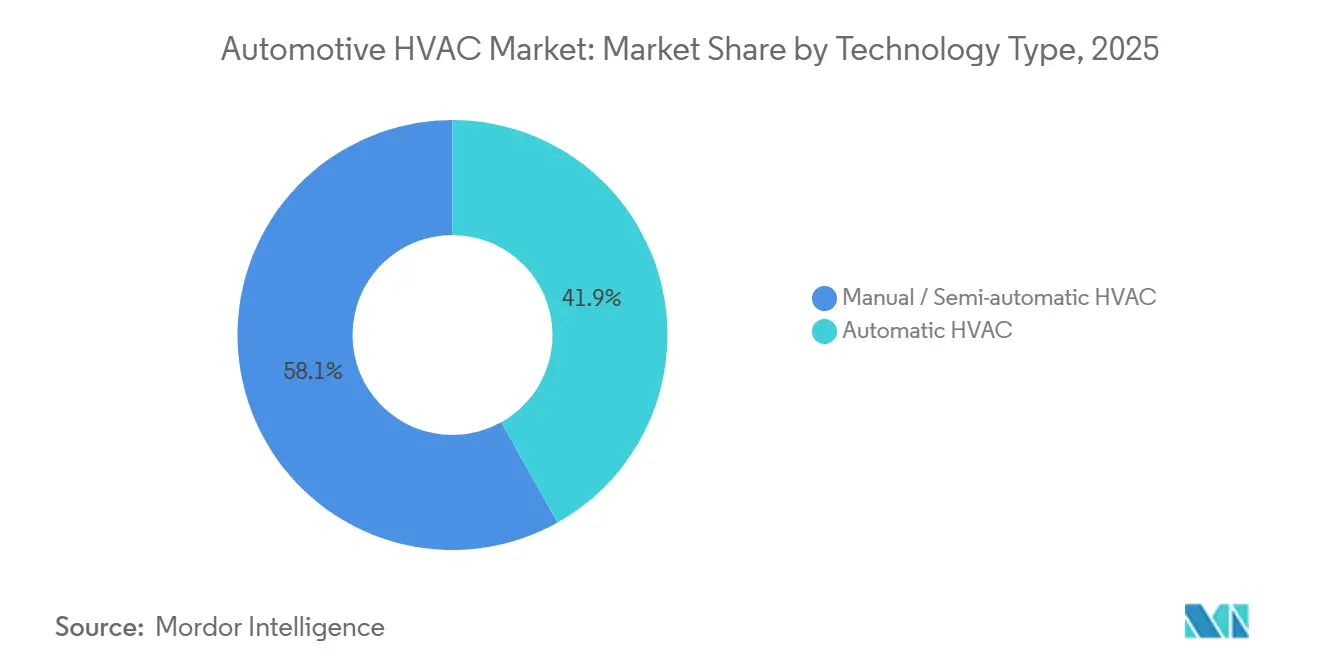

- 技術タイプ別では、手動・半自動システムが2025年の自動車用HVAC市場シェアの58.12%をリードし、自動システムは2031年にかけて最高の9.25%のCAGRを記録しました。

- 車両タイプ別では、乗用車が2025年の自動車用HVAC市場シェアの79.62%を占め、バス・コーチは2031年にかけて6.55%のCAGRで成長する見込みです。

- コンポーネント別では、コンプレッサーが2025年の自動車用HVAC市場シェアの32.10%を保持し、電子・センサースイートは2031年にかけて6.78%のCAGRで拡大しています。

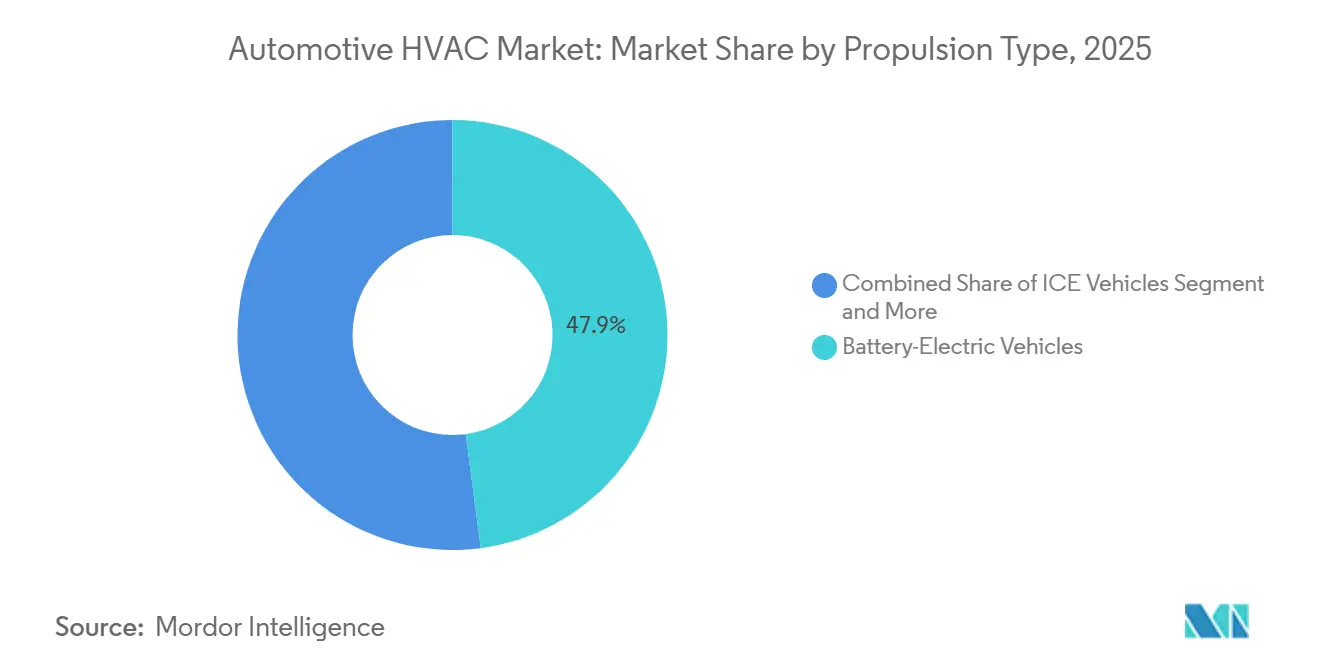

- 推進タイプ別では、バッテリー電気自動車(BEV)が2025年の自動車用HVAC市場シェアの47.90%を占め、2031年にかけて9.65%のCAGRで拡大しています。

- 販売チャネル別では、OEM工場装着が2025年の自動車用HVAC市場シェアの82.05%を占め、アフターマーケットは2031年にかけて6.05%のCAGRで進展しています。

- 地域別では、アジア太平洋地域が2025年の自動車用HVAC市場シェアの48.55%を占めてトップとなり、同地域は2031年にかけて5.55%のCAGRを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用HVAC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV用ヒートポンプのHVAC効率 | +1.5% | 中国、EU、北米 | 長期(4年以上) |

| 自動気候制御への需要 | +1.2% | 世界全体、北米・欧州でのプレミアム普及 | 中期(2~4年) |

| 車内空気質への注目 | +0.9% | 世界全体、EUおよび北米主導の規制 | 短期(2年以内) |

| 安全・快適性規制 | +0.8% | APACが中心、中東・アフリカへの波及 | 短期(2年以内) |

| ライドヘイリングフリートの後付け需要 | +0.6% | 世界の都市部、APAC集中 | 中期(2~4年) |

| AI予測型ゾーン気候制御 | +0.4% | 先進国市場のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV用ヒートポンプシステムのHVAC効率要件

BEVの普及により、HVACは航続距離に直結するサブシステムとなっています。-10℃において成績係数3.0以上を達成するヒートポンプは、300kmの冬季走行で最大11kWhを節約でき、抵抗加熱器で見られる40%の航続距離低下を緩和します。自動車メーカーはバッテリー、パワーエレクトロニクス、キャビン間の冷却液ループを統合して廃熱を回収しており、サプライヤーは低温蒸気噴射に対応したマルチポートバルブとインバーター駆動コンプレッサーの提供を求められています。中国の工業情報化部(MIIT)クレジットなど、車両効率を評価する規制上のインセンティブは、エントリーセグメントのEVにもプレミアムHVACを採用するようOEMを促しています。

自動気候制御の快適性への需要

車両がリモートプレコンディショニング、音声コマンド、ユーザープロファイル学習を可能にするコネクテッドアーキテクチャへ移行するにつれ、自動システムへの消費者の嗜好が高まっています。精密な温度維持はドライバーの疲労と注意散漫を軽減し、より広いキャビン容積を持つSUVが普及する中で安全性の優先事項と一致しています。OEMは自動HVACをインフォテインメントパッケージと組み合わせて平均取引価格を引き上げており、センサーコストの低下がコンパクトモデルへの展開を促進しています。新興経済圏では所得の向上が快適性への期待を高め、普及が加速しています。BEVでは、自動制御が都市部の通勤時にバッテリーの充電状態を維持するエネルギー効率の高いキャビン暖房戦略も調整しています。

パンデミック後の車内空気質とフィルタリングへの注目

立法者は現在、車内フィルタリングをオプションの快適機能ではなく、労働衛生上の要件として扱っています。EUおよび北米の一部の基準では、PM2.5および揮発性有機化合物(VOC)濃度を0.3mg/m³以下に除去する効率が義務付けられています。サプライヤーは、R1234yf冷媒の流路に対応した活性炭メディアと紫外線C(UV-C)殺菌モジュールを組み込んだ二層フィルターで対応しています[1]「二層式車内空気質ソリューション」、Valeo、valeo.com。自動車メーカーはこれらのアップグレードをウェルネスソリューションとして販売し、ブランド差別化を強化するとともに、フィルター補充のサブスクリプションモデルを可能にしています。

新興市場における安全・快適性規制

各国政府はHVACの義務化を活用して、ドライバーの熱ストレス、生産性の損失、事故率に対処しています。インドは2025年10月から全ての中型・大型トラックに空調キャビンを義務付け、既存フリートへの後付け機会を開きます。東南アジア全域でも、規制当局が気候適応とサプライチェーンの強靭性を両立させようとする中、同様の取り組みが浮上しています。コンプライアンスはIS14618:2022の性能基準を満たすシステムに依存しており、認定サプライヤーへの調達を促進し、制限されたエンジン出力に対応した後付けキットへの需要を刺激しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HVACのコスト高と複雑性 | –0.7% | APACおよび南米の価格感応度の高い市場 | 中期(2~4年) |

| HVACの負荷によるEV航続距離の削減 | –0.6% | 世界のEV重点市場 | 長期(4年以上) |

| 低GWP冷媒への移行コスト | –0.5% | 世界全体、EUおよび北米でのコンプライアンス圧力 | 短期(2年以内) |

| 新冷媒に対応した技術者不足 | –0.4% | 世界全体、新興市場で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動HVACの単価上昇と複雑性

電子膨張弁、ステッパーモーターアクチュエーター、マルチセンサークラスターにより、部品表(BOM)コストは手動システムと比較して最大50%上昇し、エントリーセグメントのハッチバックへの普及を制限しています。サービスネットワークには診断スキャンツールと技術者の再教育が必要であり、ライフサイクルコストをさらに押し上げています。半導体不足が調達の不安定性をもたらし、ブラジルやインドネシアのOEMは消費者の関心にもかかわらず、自動気候制御の標準化を遅らせています。

HVACの負荷によるEV走行距離目標の削減

カナダやノルウェーなどの極端な気候の市場では、抵抗加熱によるキャビン暖房を使用した際に大幅な航続距離の低下が報告されています。フリート購入者は、ヒートポンプの供給が安定するまでBEVの購入を延期する可能性があり、寒冷地域での成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:自動システムがプレミアム普及を牽引

センサー価格の低下とOEMがテレマティクスプラットフォームを活用して快適性サブスクリプションを提供するにつれ、自動システムが段階的にシェアを獲得しています。2025年には、手動・半自動ソリューションが依然として自動車用HVAC市場シェアの58.12%を占めてトップとなっています。しかし、自動システムは2031年にかけて9.25%のCAGRで拡大し、約168億米ドルの増分価値を加えます。AIベースの学習プロファイルがユーザー体験を向上させ、バッテリープレコンディショニングとの統合がBEVに恩恵をもたらします。

Cセグメント車へのシングルゾーン自動制御の標準化により、手動ロータリーダイヤルとのコスト差が縮小しています。プレミアムモデルでは、デュアルゾーンおよびトリプルゾーン構成が追加価格設定を支えています。社内アルゴリズム開発を習得したサプライヤーはソフトウェアコンサルタンシーをクロスセルし、従来の機械系企業はマイクロコントローラー専門企業と提携して競争力を維持しています。

車両タイプ別:商用セグメントが普及を加速

乗用車は2025年の自動車用HVAC市場シェアの79.62%を占めていますが、政府が乗客快適性の義務化を立法化する中、バス・コーチは2031年にかけて6.55%のCAGRで上回る成長を見せます。ライドシェアリングのミニバスサービスは、自治体の契約を獲得するためにHEPAフィルタリングを統合したルーフマウントユニットを好んでいます。

ラストマイル物流に従事する小型商用車は、低排出ゾーンでのアイドリングペナルティを削減するため、エンジンオフでの荷物配達を可能にする補助電動エアコンを採用しています。インド、インドネシア、メキシコの中型・大型トラックは、新しい安全規制に準拠するため工場装着エアコンへの移行が進んでおり、埃の多い使用環境に耐える堅牢なコンプレッサー設計の需要を拡大しています。

コンポーネント別:電子機器がスマートな熱管理を実現

可変速スクロール設計が主流となる中、コンプレッサーは2025年の自動車用HVAC市場シェアの32.10%を維持しています。しかし、電子・センサースイートは6.78%のCAGRで上昇し、車内空気質センシング、湿度検知、ゾーン別乗員マッピングへの需要を反映しています。

電子膨張弁は高分解能の圧力フィードバックに応じて冷媒流量を調節することで効率を向上させます。統合制御ユニットはHVACロジックを車両のドメインコントローラーに集約し、ワイヤーハーネスの長さを削減してサイバーセキュリティ要件を強化します。無線(OTA)ソフトウェア更新機能を持つサプライヤーはエネルギー最適化アップデートを販売することで継続的な収益を生み出し、従来の車両ごとの販売モデルを変革しています。

推進タイプ別:バッテリー電気自動車がイノベーションをリード

バッテリー電気自動車(BEV)は、高度な熱制御への本質的な依存から、2025年の自動車用HVAC市場シェアの47.90%をすでに占めています。2031年にかけて9.65%のCAGRで最も速く成長します。システムアーキテクチャはキャビン空調とバッテリー熱管理を組み合わせ、セルの長寿命化と充電性能の向上を実現します。

ハイブリッドおよびプラグインハイブリッドは、電動コンプレッサーを優先しながら高負荷時にはエンジン冷却液に切り替えるデュアルソース熱システムを使用します。ICE車両は充電インフラが限られた地域では引き続き重要ですが、ゼロエミッション輸送を支持する規制の追い風によりシェアは縮小しています。初期段階のヒートポンプ特許を持つサプライヤーは、世界のEVプラットフォームで不均衡に多くの設計採用を獲得しています。

販売チャネル別:アフターマーケットの成長がサービスの複雑性を反映

OEM工場装着は2025年の自動車用HVAC市場シェアの82.05%を占め、組立ラインでの精密な調整とシステム統合の必要性を反映しています。それでも、アフターマーケットはライドヘイリングの後付け、低GWP冷媒への転換、老朽化したトラックフリートへの強制的なエアコン設置に支えられ、6.05%のCAGRを記録すると予測されています。

流通はR1234yfサービス機器とリモート診断ポータルに投資できるネットワークを中心に集約されています。コンポーネントメーカーはコンプレッサーキットにトレーニング会員権を組み合わせ、正確な設置を保護しながら継続的な収益を生み出しています。独立系ガレージはクラウドベースの修理マニュアルと冷媒追跡ツールを提供する部品小売業者と提携し、サービスエコシステム全体のプロフェッショナリズムを高めています。

地域分析

アジア太平洋地域は2025年の自動車用HVAC市場シェアの48.55%を占め、2031年にかけて5.55%のCAGRでリードを維持する見込みです。中国の2025年新エネルギー車(NEV)販売割当は、地域OEMに対して-20℃の北部の冬でも効率的に動作する統合ヒートポンプモジュールの採用を義務付けています。インドの大型トラックへの全面的なエアコン義務化は、高振動に耐える堅牢なコンプレッサーの大量注文を促進しています。日本と韓国は高精度の電子膨張弁を輸出し、同地域のバリューチェーンの完全性を強化しています。

北米は成熟しながらも技術的に進歩した市場を反映しています。ピックアップトラックとSUVは広いキャビン容積に対応するため大容量コンデンサーを必要とし、カナダおよび米国北部の厳寒な気候は寒冷地用ヒートポンプの性能を実証しています。三菱電機による1億4,350万米ドルのケンタッキー工場の可変速コンプレッサーラインへの改修投資は、EV用途向けに国内調達されたHVACへの同地域の戦略的注力を示しています。

欧州は最も積極的な低GWP冷媒のタイムラインを施行しており、R1234yfの採用を加速させ、2030年以降のコンプライアンスに向けて自然冷媒R744プロトタイプへのサプライヤーの移行を促しています。ドイツとフランスの都市バス電動化プログラムは、入札要件を満たすためにエネルギー効率の高いヒートポンプシステムを規定しています。ISO 13043:2011はサプライヤーの品質管理システム全体に波及する性能ベンチマークを設定し、大陸全体でシステムの完全性を確保しています。

競合状況

Denso、Valeo、Hanon Systems、MAHLEなどの主要プレーヤーは、確立されたOEMとの関係と自社の垂直統合されたコンプレッサーラインを活用して、自動車用HVAC市場を支配し、大きな市場シェアを確保しています。差別化はシステムレベルのソフトウェア、極端な温度でのヒートポンプ効率、フィルタリング効果を中心に展開されています。Hankook & CompanyによるHanon Systemsの買収は、統合熱管理における競争力を強化し、欧州のEVプログラムへのアクセスを確保しています[3]「Hanon Systemsの買収」、Hankook & Company Group、hankook.com。

特許は多機能熱モジュールと予測診断を中心に集積されています。Sanhua Automotiveは中国で急速に規模を拡大し、ヒートポンプ、膨張弁、電子制御をバンドルして国内の新エネルギー車(NEV)大手に供給しています。欧州のサプライヤーはコネクテッドHVACコントローラーを保護するためにサイバーセキュリティ認証に投資し、北米のプレーヤーはインフォテインメントシステムインテグレーターとOTAエネルギー最適化アルゴリズムを共同開発しています。

OEMが実際のEV航続距離を延ばす効率向上を優先するにつれ、価格競争は緩和されています。熱交換器の再設計を必要とする低GWP冷媒への移行はスイッチングコストを増加させ、既存プラットフォームの地位を強固にしています。グローバルなサービス拠点を持つティア1サプライヤーは、技術者トレーニングと冷媒リサイクルで自動車メーカーを支援し、顧客ロックインをさらに深めています。

自動車用HVAC業界リーダー

Denso Corporation

Valeo Group

Hanon Systems Co., Ltd.

MAHLE GmbH

Sanden Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Valeoは、キャビンの快適性を向上させながら排出量を削減することを目的として、中国の大手自動車メーカーに二層式HVACシステムを供給する契約を締結しました。

- 2025年7月:Tenneco部門のDRiVは、ラジエーター、コンデンサー、ブロワーモーターを含むWagner HVACコンポーネントを米国およびカナダのアフターマーケットチャネルに導入しました。

- 2024年12月:三菱電機は、可変速コンプレッサー向けに米国工場を改修するための1億4,350万米ドルの投資を発表し、生産は2027年に予定されています。

世界の自動車用HVAC市場レポートの調査範囲

暖房・換気・空調(HVAC)は、車両の内部気候を維持するために使用される技術です。車内温度(高温・低温)を維持し、乗客に快適性を提供します。

自動車用HVAC市場は、技術タイプ(手動・半自動および自動)、車両タイプ(乗用車および商用車)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 手動・半自動HVAC |

| 自動HVAC |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車 |

| バス・コーチ |

| コンプレッサー |

| コンデンサー |

| エバポレーター |

| 膨張弁・オリフィスチューブ |

| レシーバードライヤーおよびアキュムレーター |

| 電子・センサースイート |

| ICE車両 |

| ハイブリッドおよびプラグインハイブリッド車両 |

| バッテリー電気自動車 |

| OEM工場装着 |

| アフターマーケット後付け・サービス |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術タイプ別 | 手動・半自動HVAC | |

| 自動HVAC | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車 | ||

| バス・コーチ | ||

| コンポーネント別 | コンプレッサー | |

| コンデンサー | ||

| エバポレーター | ||

| 膨張弁・オリフィスチューブ | ||

| レシーバードライヤーおよびアキュムレーター | ||

| 電子・センサースイート | ||

| 推進タイプ別 | ICE車両 | |

| ハイブリッドおよびプラグインハイブリッド車両 | ||

| バッテリー電気自動車 | ||

| 販売チャネル別 | OEM工場装着 | |

| アフターマーケット後付け・サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの自動車用HVAC市場の予測規模は?

市場は2026年から5.21%のCAGRで成長し、2031年までに806億2,000万米ドルに達すると予測されています。

最もHVACの成長が速い車両推進タイプはどれですか?

バッテリー電気自動車がエネルギー効率の高いヒートポンプシステムへの需要を反映し、9.65%のCAGRでリードしています。

新興経済圏で自動HVACシステムが普及している理由は何ですか?

センサー価格の低下と消費者のプレミアム化トレンドにより自動気候制御がより手頃になる一方、規制は快適性と安全性をますます重視しています。

自動車用HVAC市場を支配している地域はどこですか?

アジア太平洋地域は世界収益の48.55%を占め、大規模な車両生産と厳格な排出規制政策によりリーダーシップを維持しています。

最終更新日: