自動車用空気清浄機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

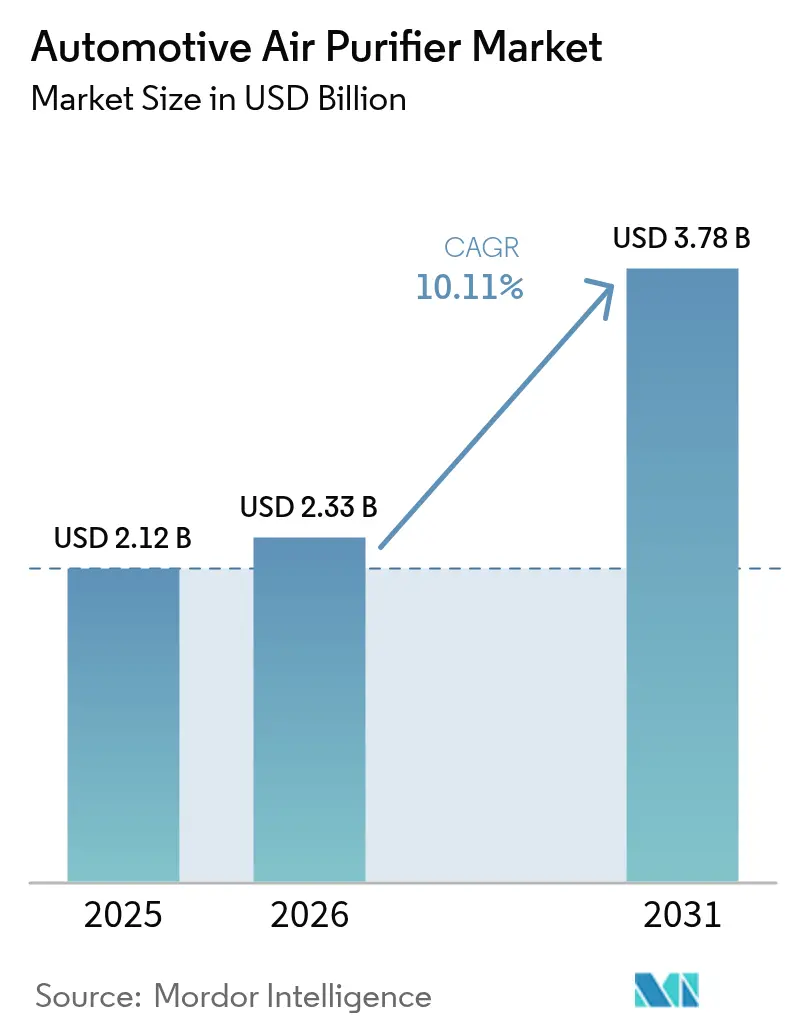

| 市場規模 (2026) | 2.33 十億米ドル |

| 市場規模 (2031) | 3.78 十億米ドル |

| 成長率 (2026 - 2031) | 10.11% CAGR |

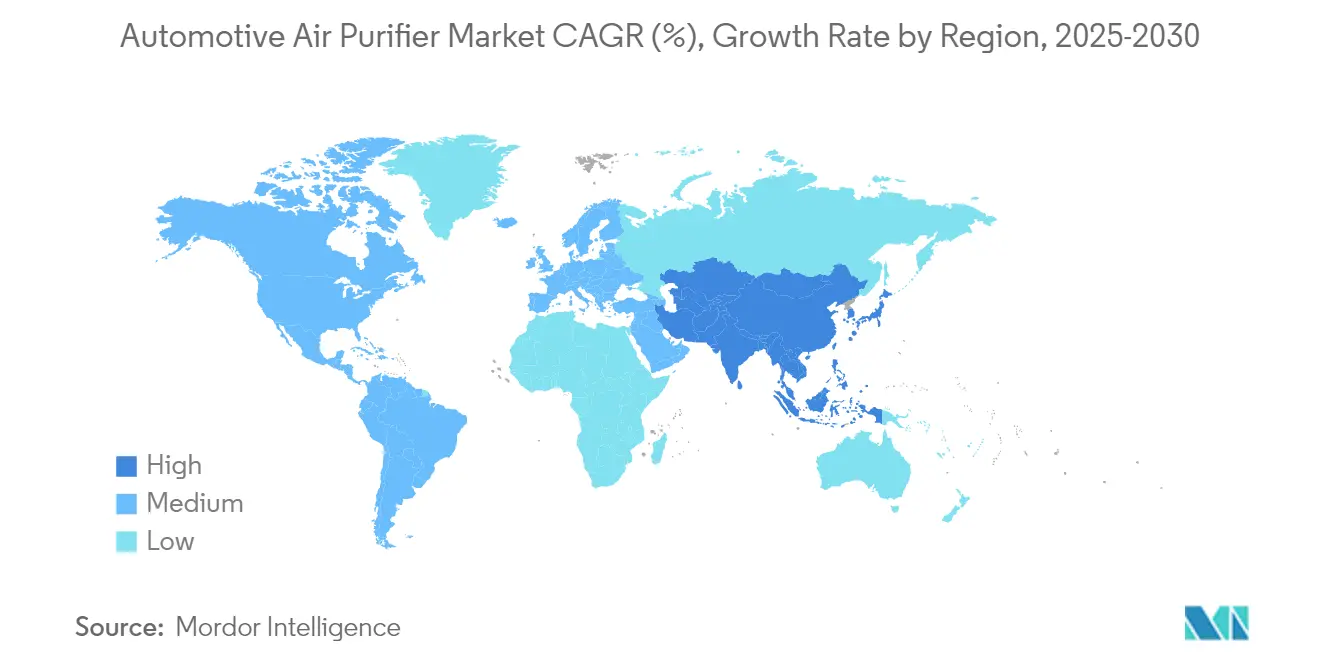

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用空気清浄機市場分析

2026年の自動車用空気清浄機市場規模は23億3,000万米ドルと推定され、2025年の21億2,000万米ドルから成長し、2031年には37億8,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率10.11%で成長します。車内空気質に対する期待の高まり、より厳格な車両排出規制、およびフィルターメディアコストの低下が、幅広い車種にわたる需要を牽引しています。2024年5月に公表されたユーロ7規制は、2026年11月から車内排出限界値を義務付けており、2023年7月に施行された中国VI-B基準も同様の要件を適用しており、自動車メーカーは高度な空気清浄システムを標準装備として搭載するよう促されています。アジア太平洋地域は、大都市圏の大気汚染が消費者の健康意識を高め、電気自動車(EV)の生産が急速に拡大する中、全体的な成長を牽引しています。乗用車が主要な収益源であり続けていますが、バッテリー電気自動車モデルは豊富な補助電力とウェルネス訴求により技術の普及が加速し、最も高い増分量をもたらしています。サプライヤーはHEPAフィルタリング、活性炭、紫外線(UV-LED)殺菌を組み合わせた多段階デバイスで対応し、自動車メーカーが性能、コスト、パッケージングの制約のバランスを取れるようにしています。

主要レポートのポイント

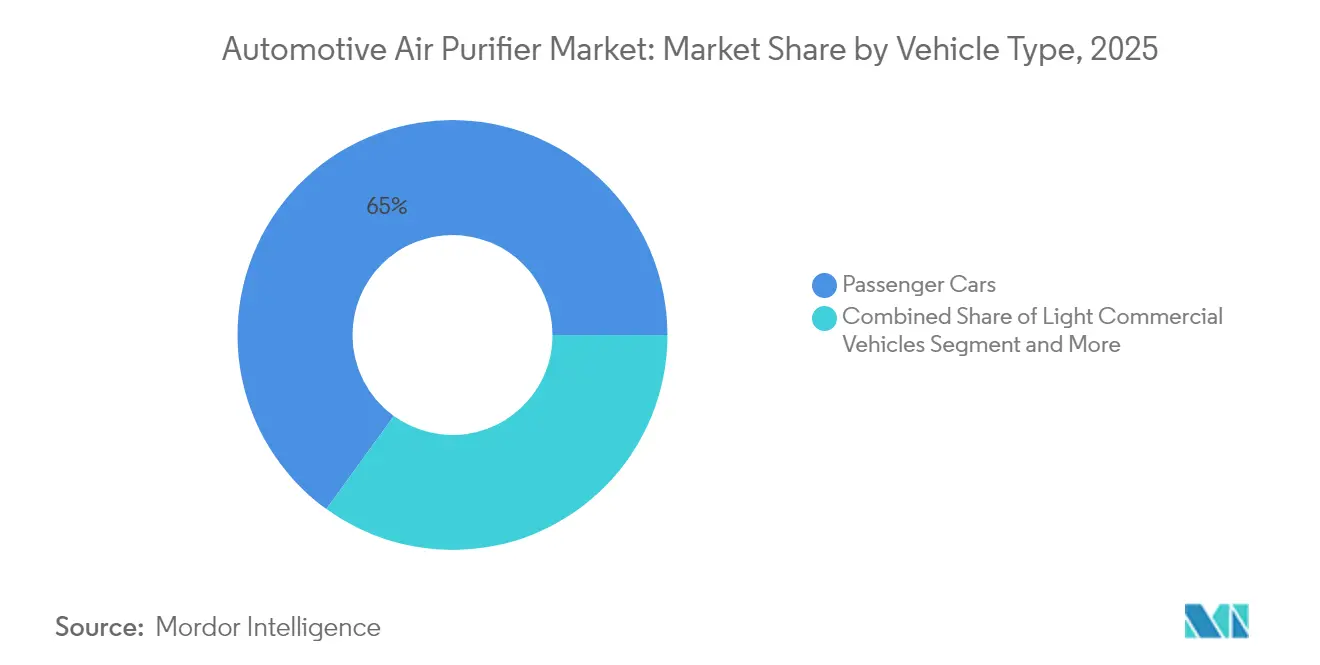

- 車両タイプ別では、乗用車が2025年に65.02%の収益貢献でトップとなりました。小型商用車は2031年まで年平均成長率11.12%で成長すると予測されています。

- 技術別では、HEPAメディアが2025年収益の47.12%を占め、UV-LEDユニットは年平均成長率11.94%で成長する見込みです。

- 設置タイプ別では、HVAC統合工場システムが2025年の自動車用空気清浄機市場規模の57.74%を占め、2031年まで年平均成長率10.68%で成長する見込みです。

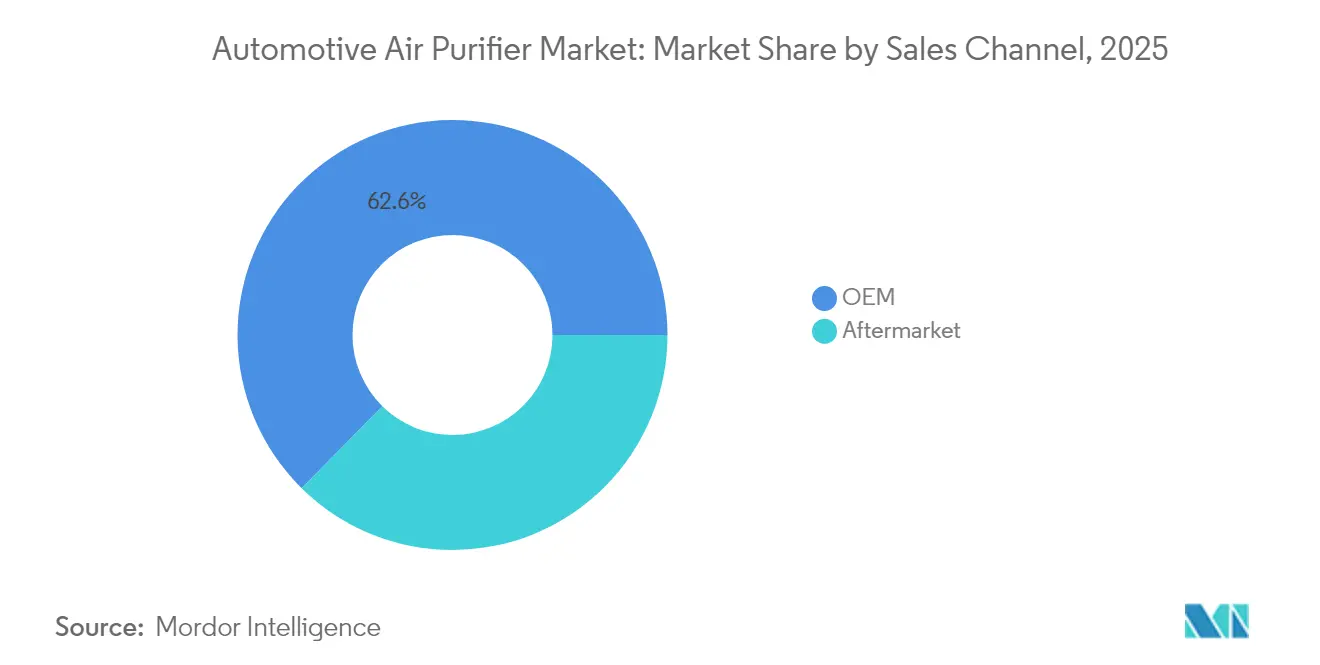

- 販売チャネル別では、OEMが自動車用空気清浄機市場で62.62%のシェアを占め、アフターマーケットチャネルは年平均成長率11.03%で成長する見込みです。

- 車両推進方式別では、内燃機関モデルが2025年の自動車用空気清浄機市場シェアの61.60%を維持し、バッテリー電気自動車は2031年まで年平均成長率17.66%で最も急速な拡大を記録しました。

- 地域別では、アジア太平洋地域が2025年に39.04%のシェアで首位を占め、年平均成長率10.87%で最も高い地域成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用空気清浄機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大都市圏における車内PM2.5懸念の高まり | +2.1% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| より厳格な中国VI-Bおよびユーロ7車内空気質規制 | +1.8% | 中国および欧州連合、北米へ拡大 | 短期(2年以内) |

| ウェルネス志向の車内機能に向けた自動車メーカーの取り組み | +1.4% | グローバル、プレミアムセグメントが先行 | 中期(2〜4年) |

| 溶融吹き付け設備増強によるHEPAコスト低下 | +1.2% | グローバル製造拠点 | 長期(4年以上) |

| AI対応スマート香りおよび病原体感知モジュール | +0.9% | 北米およびEUプレミアム市場 | 長期(4年以上) |

| ロボタクシーおよびシェアモビリティフリートへの義務的フィルタリング | +0.7% | 世界中の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大都市圏における車内PM2.5懸念の高まり

急速な都市化により交通渋滞への暴露が日常的な健康リスクとなり、通勤者は車両を保護バブルとして扱うようになっています。2024年IQAir世界空気質レポートでは、監視対象都市のわずか17%しか世界保健機関のガイドラインを満たしていないことが示され、車載フィルタリングの必要性が浮き彫りになっています。韓国の国立研究開発機関は、公共空間で超微粒子の90%以上を除去するフィルターフリー静電タワーを展開することで規制の緊急性を示し、この概念はまもなく車内でも採用されました [1]韓国機械材料研究院、「フィルターフリー静電空気清浄機」、nst.re.kr。そのためヒュンダイは、PM2.5が急上昇した際に自動的に内気循環を起動するアフタープローおよびファインダストインジケーターソフトウェアを搭載し、空気清浄を目に見えない安全機能へと転換しました。アジア太平洋地域の大都市圏では、家庭がパワートレイン効率と同等に車内ウェルネスを優先するため、自動車用空気清浄機市場は持続的な恩恵を受けています。

より厳格な中国VI-Bおよびユーロ7車内空気質規制

規制当局は現在、車内排出量と排気ガス規制を一体化させており、フィルタリングの任意性を排除しています。ユーロ7は2026年11月から乗用車、バン、大型トラックへの適合を義務付けており、中国のVI-B制度はすでにすべての新型軽自動車に対してアルデヒドおよび粒子状物質の上限を施行しています。NGKインシュレーターズなどのサプライヤーは、義務付けられた装備水準が確実な購入量を生み出すため、マクロ需要の変動にもかかわらず安定した収益を公式に予測しています [2]NGKインシュレーターズ投資家向けアップデート2025年、ngk-insulators.com。標準化効果により設計サイクルが短縮されます。両規制ブロックで認証された単一の空気清浄スタックは、大量生産グローバルプラットフォームの大部分をカバーでき、自動車用空気清浄機市場を拡大するスケールメリットをもたらします。

ウェルネス志向の車内機能に向けた自動車メーカーの取り組み

パワートレインが収束する中、OEMは乗員体験によって差別化を図っています。ヤンフェンのXiM25コンセプトは、多層フィルターを通じて空気を送りながら穏やかな風を模倣するWAVEベントを統合し、空気清浄を総合的なリラクゼーションの一部として位置付けています。シャープのLDK+ EVデモンストレーターは、AIフレグランスとサーカディアン照明制御を追加し、香り、病原体感知、リアルタイムフィルタリングをパッケージ化しています。ウェルネスブランディングにより、プレミアムブランドはより高いオプション価格を設定でき、顧客維持率が向上し、量産メーカーも同様の機能を採用するよう促されます。このダイナミクスにより、自動車用空気清浄機市場はコンプライアンス量をはるかに超えて持続します。

溶融吹き付け設備増強によるHEPAコスト低下

パンデミック後の溶融吹き付け不織布ラインの拡張により、HEPAメディアの単位コストと圧力損失が低下しました。ホリングスワース&ヴォーズのCabinPro XTは99.97%の捕集効率を維持しながらサービス間隔を延長し、フリートオペレーターのライフサイクルコストを削減しています。ピュルフラックスのCabinHepa+は0.3ミクロンで同じフィルタリングカットオフを達成しながら、従来の花粉フィルターと比較して50倍の保護性能を主張しています。価格の低下により中間グレード車両への採用が可能となり、自動車用空気清浄機市場をさらに拡大させ、オゾンリスクなしに粒子除去率で対抗できないイオナイザーの代替品に挑戦しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバルな性能基準とテストサイクルの欠如 | -1.3% | 世界規模 | 短期(2年以内) |

| 北東アジア以外での消費者認知の限界 | -0.9% | 北米、欧州、新興市場 | 中期(2〜4年) |

| エントリーレベルEVにおける自動車メーカーのコスト削減圧力 | -0.8% | グローバル大量市場セグメント | 中期(2〜4年) |

| イオナイザーからの微量オゾン排出リスク | -0.6% | グローバル、安全重視市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グローバルな性能基準とテストサイクルの欠如

ユーロNCAPやWLTPとは異なり、自動車向けの普遍的に受け入れられたクリーンエア規格は存在しません。エアロゾル科学技術の研究では、さまざまな実験室設定でイオナイザーのクリーンエア供給率が毎分5〜10立方フィートの間で記録されており、ブランド間の比較が不可能となっています。OEMは中国、欧州連合、日本にまたがる少なくとも3つの別々の車内空気テストサイクルを対応しなければならず、コストが増加し、発売が遅延します。標準化のギャップにより、テストの調和が実現するまで小規模サプライヤーが投資を先送りするため、自動車用空気清浄機市場の成長が鈍化しています。

北東アジア以外での消費者認知の限界

北東アジアの購買者は車両選択時にPM2.5評価を積極的に比較しますが、ドイツおよび米国での調査では、ほとんどの購買者が車内空気汚染物質の閾値を認識していないことが示されています。バーミンガム大学の研究者は12〜25米ドルの活性炭フィルターを使用して車内二酸化窒素を90%削減しましたが、この発見はほとんど主流メディアに取り上げられませんでした。強力なマーケティングがなければ、アフターマーケットの普及が遅れ、交換カートリッジの量が制限されます。この知識不足は、認知キャンペーンが拡大するまで、成熟した西洋市場における自動車用空気清浄機業界の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が市場拡大を牽引

乗用車は2025年収益の65.02%を占め、清潔な車内に対する価値認識を高める日常の通勤パターンに支えられています。乗用車向け自動車用空気清浄機市場規模は、設置率の上昇により、グローバル軽自動車生産を上回る年平均成長率11.34%で2031年まで拡大すると予測されています。レクサスなどのメーカーは、UX、RZ、ES、LC、LS、LXラインにわたってPanasonicのナノイーXジェネレーターを採用し、かつてはオプション装備だったものをブランド全体のデフォルトハードウェアへと転換しています。

物流企業がドライバーの健康が生産性に与える影響を評価するにつれ、商用車への関心も高まっています。中型・大型トラックは1日の稼働時間が長いため、わずかなフィルタリング効果でも欠勤コストの削減につながります。上海でのフリートパイロットでは、HEPAプラス活性炭カートリッジを設置することでOEM内部指標のドライバー満足度スコアが向上することが示されています。このセグメントは小規模なベースから始まりましたが、2030年までの健全な成長率により絶対量が増加し、フィルターサプライヤーのスケールメリットを強化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:UV-LED空気清浄が勢いを増す

HEPAメディアは認証済み0.3ミクロン捕集効率が評価され、2025年収益の47.12%でトップとなりました。しかし、UV-LEDモジュールはダイオードコスト曲線が光電子工学の学習曲線を追うにつれ、年平均成長率11.94%で最も急速な成長を記録しています。ダイキンの自動車用ユニットはUVC LEDとHEPAを組み合わせ、10分以内にSARS-CoV-2の99.9%不活化を検証し、機械的な細孔をすり抜ける病原体に対応しています。

イオン化フィルターは、デバイスが最大出力で動作した際にオゾンピークが702ppbに達することが研究で記録されており、複数の国の職業上の限界値を超えているため、シェアを失っています。その結果、メーカーはハイブリッドレイアウト(粒子状物質にはHEPA、ガスには活性炭、微生物にはUV-LED)へとシフトし、ユーロ7の車内要件を満たし消費者の信頼を構築するパフォーマンスエンベロープを実現しています。

設置タイプ別:工場統合が主流

HVAC統合工場システムは2025年の自動車用空気清浄機市場収益の57.74%を占め、年平均成長率10.68%で推移しています。自動車メーカーは、設計の美観を守り既存のダクト経路を活用できるため統合を好み、スタンドアロンコンソールと比較して最大300グラムの追加重量を削減できます。MANN+HUMMELの2024年ナノファイバーフィルター発売は、OEMブロワーハウジングおよびアフターマーケットキットへの直接ドロップインとして出荷され、デュアルチャネルの柔軟性を示しています。

スタンドアロンプラグイン式空気清浄機は、オーナーが後付け保護を行う中古車市場で引き続き重要な役割を果たしています。ウノミンダが4層カートリッジを導入した際、インドではカップホルダーユニットが着実に成長し、認知が広まればコストが障壁にならないことを証明しました。統合システムと比較して1立方メートルあたりの性能は低いものの、アフターマーケットユニットは初めての購買者がコンセプトに慣れ親しむための足がかりとなり、間接的に後のOEM採用を促進します。

販売チャネル別:OEM統合が加速

OEMは2025年出荷量の62.62%を生み出し、中級グレードへの標準装備とプレミアムブランドへの義務的設置を反映しています。OEM契約に紐付く自動車用空気清浄機市場規模はさらに成長すると予測されており、ティア1サプライヤーに対して安定した複数年の量予測をもたらします。PanasonicとトヨタモーターコーポレーションとのLong-term契約は、レクサスと大量生産トヨタモデルの両方をカバーし、専用フィルターメディアラインを可能にしてコスト曲線を改善しています。

アフターマーケット需要は規模は小さいものの、フィルター交換サイクルと後付け成長により年平均成長率11.03%を享受しています。Eureka Forbesは2024年に流通ネットワークを22,000店舗に拡大し、インド農村部の車内衛生への関心の高まりを取り込む体制を整えました。HEPAエレメントの交換サイクルは平均12〜18ヶ月で、グローバルの軽自動車保有台数が13億台を超えることから、定期的なカートリッジ収益が市場予測に安定した下限を設けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

車両推進方式別:電気自動車がイノベーションをリード

内燃機関車両は現在も大多数のユーザーを占め、2025年の自動車用空気清浄機市場で61.60%のシェアでトップを維持していますが、電動駆動車がイノベーションの最前線を牽引しています。バッテリーパックはアイドリングの懸念なく安定した12〜16Vの補助電力を供給し、車両が停車中でも高流量ブロワーとUV-LEDアレイを稼働させることができます。BEV向け自動車用空気清浄機市場は年平均成長率17.66%で成長すると予測されており、より広範な電動化の曲線と一致しています。シャープのLDK+プロトタイプは、設計者がエンジンルームのパッケージング制約から解放された際に、フレグランス拡散、赤外線病原体センサー、HEPA-UVモジュールがいかにクリーンに統合されるかを示しています。

ハイブリッドおよびプラグインモデルも同様の恩恵を受けていますが、ガソリンエンジンがオフの際にはデュアルパワートレインがより厳しいエネルギー予算を課します。そのため、フィルター開発者はブロワーの電流を下げながら空気交換率を維持する低抵抗ナノファイバーウェブを追求しています。ハイブリッド向けに行われた進歩は内燃機関車両にも波及し、電動化が自動車用空気清浄機業界全体を間接的に向上させることを証明しています。

地域分析

アジア太平洋地域は2025年に39.04%の収益シェアで地域ランキングの首位に立ち、2031年まで年平均成長率10.87%で成長する見込みです。中国は新エネルギー車に対する義務的な車内アルデヒド制限と、フィルタリングアップグレードに100〜200米ドルのプレミアムを支払う消費者の意欲により、地域需要の半分以上を占めています。日本および韓国のOEMは特許取得済みのナノイーおよびプラズマクラスター技術を提供し、国内市場への早期アクセスを与え、輸出競争力を強化しています。

欧州は、2026年末までに乗用車と商用車の両方に統一された車内空気基準への適合を義務付けるユーロ7の期限に牽引されて続いています。ドイツの自動車メーカーはすでに2025年モデルイヤーの新規発売の80%にわたって二段階HEPA-炭素レイアウトへのコミットメントを表明しています。フリートの平均車齢が11年を超える南欧諸国は、公衆衛生キャンペーンを通じて認知が高まれば、相当な後付け潜在力を提供します。

北米は緩やかな普及を示しています。米国連邦規制は排気管排出に焦点を当てていますが、カリフォルニア州の立法者は2027年の車内空気質開示ステッカーに関する規則制定アジェンダを計画しており、タイヤ空気圧監視義務化と同様の市場触媒効果をもたらす可能性があります。その他の地域では、中東、アフリカ、南米は依然として初期段階にありますが、ラゴス、カイロ、サンパウロ、リヤドの急速な都市化が高汚染回廊を生み出しています。自由貿易地域がフィルター輸入を簡素化すれば、現地組立業者はアジアの大量市場モデル向けに設計されたコスト最適化HEPAカートリッジを採用する可能性が高く、長期的な収束を促進します。

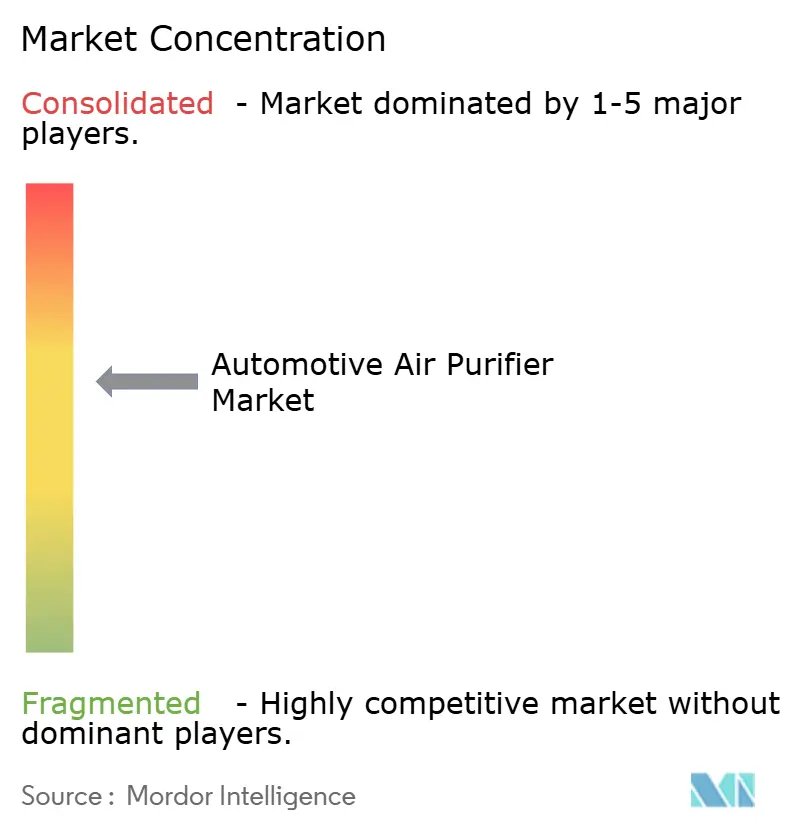

競合環境

自動車用空気清浄機市場は中程度の断片化を示しています。上位5社のサプライヤー(Panasonic、3M、MANN+HUMMEL、Denso、ボッシュ)は、幅広い製品カタログとグローバルな製造拠点を活用し、OEM収益の支配的なシェアを集合的に保有しています。PanasonicのナノイーXイオンラジカルジェネレーターは現在6つのレクサスネームプレートで標準装備となっており、認定フィルターのみが設計性能を維持するため、複数年のカートリッジ引き込みを確保しています。3Mはフィルタリング材料の遺産を活用して、タイトなEVダッシュボードに適合する薄型プロファイルのマイクロファイバーを共同開発し、MANN+HUMMELは新しいナノファイバーブランクを大型トラックと乗用車の両方にクロスセルしています。

破壊的な新規参入者はニッチなパフォーマンス属性を追求しています。UV-LEDダイオードスペシャリストはティア1企業と提携し、5分以内に99.9%のウイルス不活化が可能な超コンパクトリアクターチャンバーを開発しています。センサースタートアップは、粒子状物質、ガス、臭気の測定を融合させ、エネルギー消費を最大20%削減する可変ファン速度をトリガーするAIモジュールを提供しています。テスラのライドヘイリング自動殺菌に関する特許は、ソフトウェアプラットフォームが乗客間の深部洗浄サイクルをオーケストレーションする方法を示しており、従来のフィルター販売を超えた定期サービスビジネスモデルを指し示しています。

戦略的活動は高まるリスクを強調しています。2024年8月、MANN+HUMMELはサービス寿命を30%延長するナノファイバーキャビンフィルターを発表し、200ミクロン未満の厚さで市場初の地位を主張しました。DensoはHEPAメディアを現地化するために中国の溶融吹き付け工場に投資し、コモディティ価格変動から自社を守りました。ボッシュはテレマティクスコントロールユニットと統合されたクラウドベースのフィルター交換予測システムを発売し、車両オーナーへのサブスクリプションアラートを通じて定期収益を確保しました。

自動車用空気清浄機業界リーダー

Honeywell International Inc.

Panasonic Corporation

Denso Corporation

3M

MANN+HUMMEL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:アンブレインは、都市通勤者向けのポータブル4層空気清浄機兼アロマディフューザー「AeroBliss Auto」を発売しました。

- 2024年6月:MANN+HUMMELは、粒子捕集を向上させながら寿命を延長するナノファイバーベースのキャビンエアフィルターを発売しました。

- 2024年2月:SKFは、商用フリートを対象としたアフターマーケット設置業者向けスマート空気清浄システムを発売しました。

- 2024年2月:ルミレッズは、小型キャビン内の空気中ウイルスの低減を目的としたフィリップスGoPure GP5611空気清浄機を発売しました。

グローバル自動車用空気清浄機市場レポートの範囲

自動車用空気清浄機は、車内の空気質をフィルタリングし、アレルギーを持つ人々を助けるために設計されています。新技術の導入により、空気清浄機は臭気、病原体、およびすべての微細汚染物質を低減することができます。

自動車用空気清浄機市場は、車両タイプ、技術、販売チャネル、および地域別にセグメント化されています。

車両タイプに基づき、市場は乗用車および商用車にセグメント化されています。

技術に基づき、市場はHEPA、活性炭、およびイオン式フィルターにセグメント化されています。

販売チャネルに基づき、市場はOEMおよびアフターマーケットにセグメント化されています。

地域に基づき、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。

各セグメントについて、市場規模と予測は金額(10億米ドル)ベースで行われています。

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| HEPA |

| 活性炭 |

| イオン式フィルター |

| 光触媒 |

| プラズマクラスター |

| ハイブリッド・多段階 |

| UV-LED空気清浄 |

| HVAC統合工場装着 |

| スタンドアロンプラグイン式 |

| ルーフマウントカートリッジ |

| カップホルダー・ポータブル |

| OEM |

| アフターマーケット |

| 内燃機関車両 |

| ハイブリッドおよびプラグインハイブリッド車両 |

| バッテリー電気自動車 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 技術別 | HEPA | |

| 活性炭 | ||

| イオン式フィルター | ||

| 光触媒 | ||

| プラズマクラスター | ||

| ハイブリッド・多段階 | ||

| UV-LED空気清浄 | ||

| 設置タイプ別 | HVAC統合工場装着 | |

| スタンドアロンプラグイン式 | ||

| ルーフマウントカートリッジ | ||

| カップホルダー・ポータブル | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両推進方式別 | 内燃機関車両 | |

| ハイブリッドおよびプラグインハイブリッド車両 | ||

| バッテリー電気自動車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用空気清浄機市場の現在の規模はどのくらいですか?

市場は2026年に23億3,000万米ドルで、2031年までに37億8,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率10.11%を反映しています。

自動車用キャビン空気清浄機において最も強い成長を示している地域はどこですか?

アジア太平洋地域がトップで、2025年収益の39.04%を占め、大都市圏の大気汚染懸念と高いEV生産により2031年まで年平均成長率10.87%で成長すると予測されています。

UV-LEDシステムが従来のHEPAフィルターよりも注目を集めているのはなぜですか?

UV-LEDモジュールは消耗フィルターの交換なしに病原体を不活化し、すべての技術の中で最も速い年平均成長率11.94%で拡大すると予測されています。

ユーロ7および中国VI-B規制は、キャビンエア空気清浄機に関する自動車メーカーの購買決定にどのような具体的な影響を与えていますか?

ユーロ7(2026年11月施行)および中国VI-B(2023年7月より施行)は拘束力のある車内空気汚染物質限界値を設定しており、高効率フィルタリングをオプション機能ではなくコンプライアンス項目とし、これらの地域で販売されるすべての新車に対する空気清浄機モジュールの基準需要を保証しています。

最終更新日: