自動車用電動HVACコンプレッサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

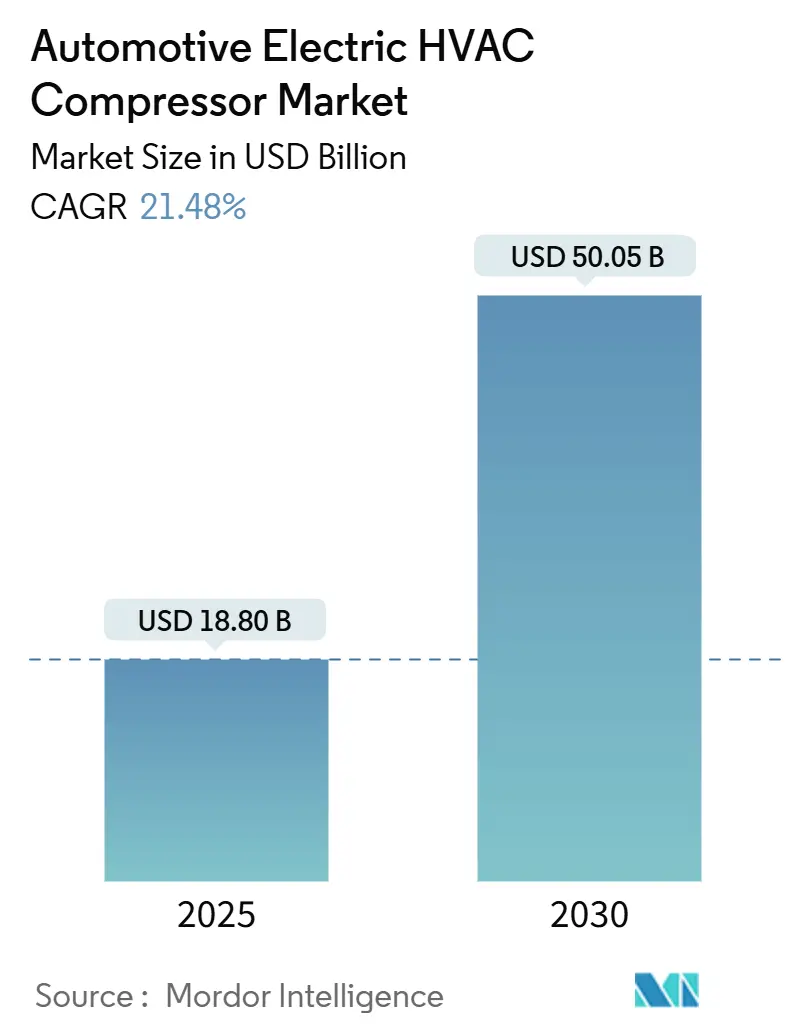

| 市場規模 (2025) | 18.80 十億米ドル |

| 市場規模 (2030) | 50.05 十億米ドル |

| 成長率 (2025 - 2030) | 21.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用電動HVACコンプレッサー市場分析

自動車用電動HVACコンプレッサー市場規模は2025年に188億米ドルに達し、2030年までに500億5,000万米ドルに達すると予測されており、21.48%のCAGRで拡大します。成長の要因は、ベルト駆動式機械ユニットから電動コンプレッサーへの移行にあります。電動コンプレッサーはHVACの性能をエンジン回転数から切り離し、自動車メーカーがエネルギーロスを最小限に抑えながら車室内温度とバッテリー温度を精密に制御することを可能にします。統合型熱マネジメントシステムの急速な普及、電気自動車(EV)生産の急増、および厳格化する冷媒規制が、サプライヤーにとってのアドレサブル市場機会を拡大しています。スクロール式電動コンプレッサー、48Vアーキテクチャ、およびCO₂冷媒は、効率を向上させながら規制リスクを軽減するため、成長加速要因として際立っています。アジア太平洋地域は、中国の積極的なEV普及、国内サプライチェーンの規模、および支援的な産業政策を背景にリードを維持しています。競争力学は流動的であり、ティア1の既存企業が高度なヒートポンププラットフォームを通じてシェアを守る一方、コスト重視の中国メーカーがグローバルプログラムに参入しています。資本集約的な統合の動きは、EV需要がピークを迎える前に生産量、技術、および地理的リーチを確保しようと競い合う業界の姿を示しています。

主要レポートのポイント

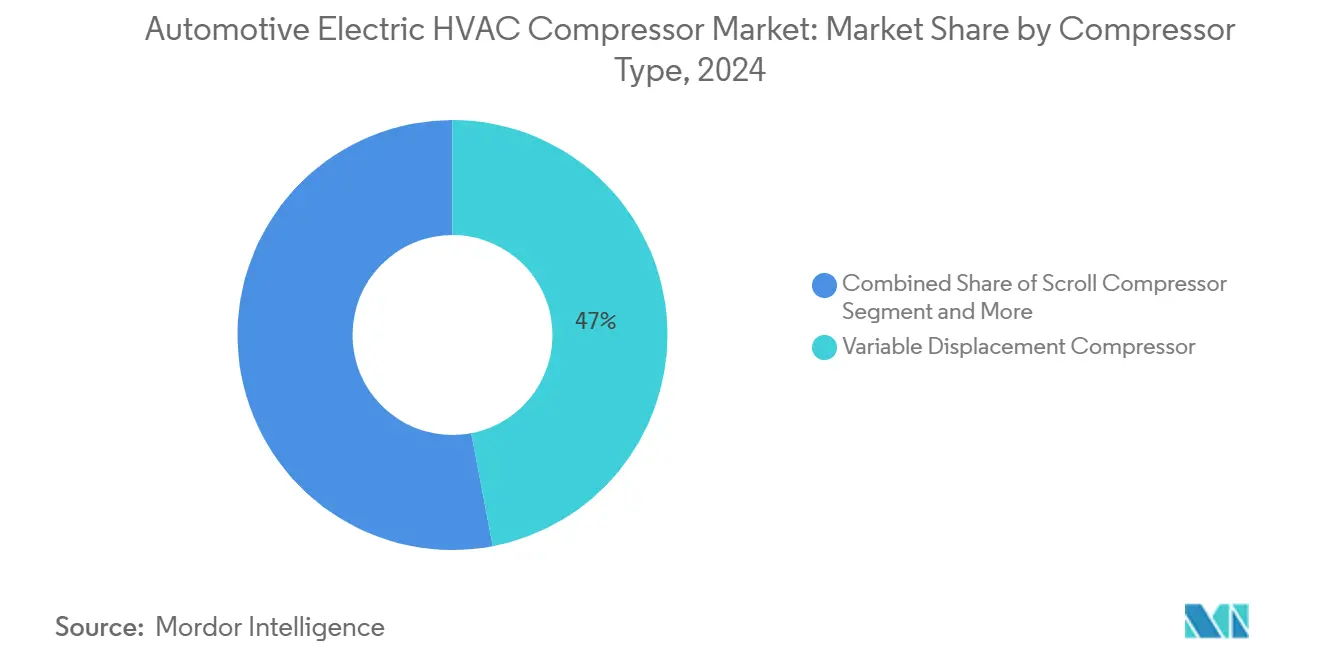

- コンプレッサータイプ別では、可変容量型が2024年の自動車用電動HVACコンプレッサー市場シェアの47.02%を占め、スクロール技術は2030年までに最速の14.12% CAGRを記録すると予測されています。

- 電圧別では、12Vシステムが2024年の自動車用電動HVACコンプレッサー市場規模の52.48%を占め、48Vプラットフォームは2030年まで18.52% CAGRで拡大すると見込まれています。

- 冷媒タイプ別では、HFO-1234yfが2024年の自動車用電動HVACコンプレッサー市場規模の68.03%のシェアで支配的であり、CO₂システムは2030年までに27.01% CAGRで拡大する見通しです。

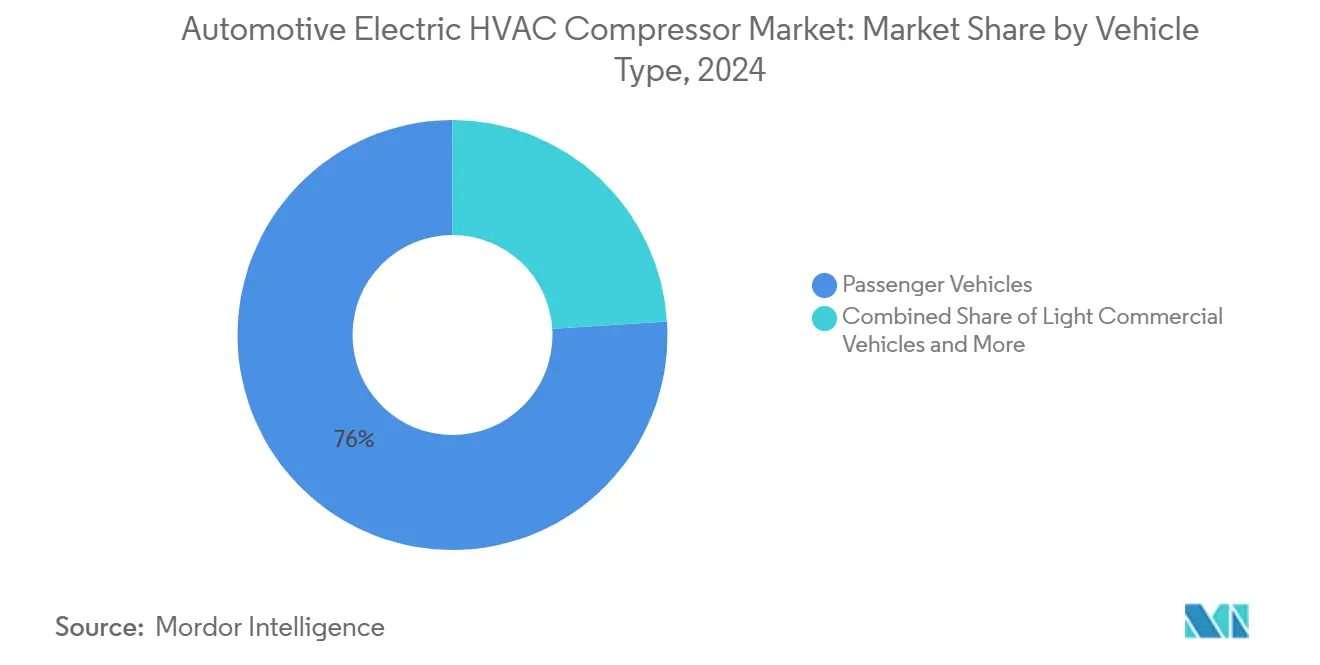

- 車両タイプ別では、乗用車が2024年の収益の76.05%を占め、中型・大型商用車は2030年まで9.81% CAGRで成長すると予測されています。

- 販売チャネル別では、OEMプログラムが2024年の需要の79.07%を占め、2030年まで10.32% CAGRで推移する見通しです。

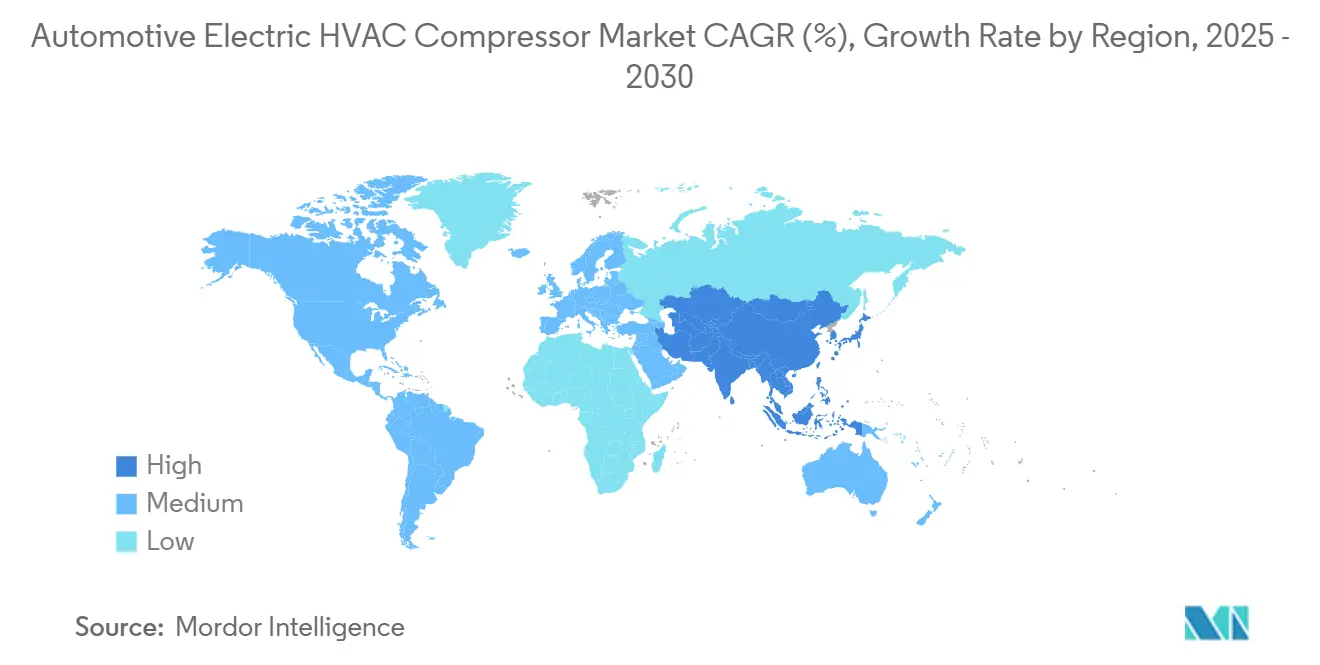

- 地域別では、アジア太平洋地域が2024年の需要の54.06%を占め、2030年まで12.59% CAGRで推移する見通しです。

グローバル自動車用電動HVACコンプレッサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高電圧電動コンプレッサーへの需要を牽引するEV普及 | +6.2% | アジア太平洋地域と欧州が先行するグローバル市場 | 中期(2〜4年) |

| 低GWP冷媒(R-1234yf、CO₂)への規制移行 | +4.8% | 欧州・北米が中心、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 新興市場における快適性向上および自動気候制御の普及拡大 | +3.1% | アジア太平洋地域が中心、中東・アフリカおよび南米へ波及 | 中期(2〜4年) |

| ベルトレス電動コンプレッサーを可能にする48Vマイルドハイブリッドアーキテクチャへの移行 | +2.9% | 欧州・北米での早期採用を伴うグローバル市場 | 短期(2年以内) |

| コンプレッサー容量を拡大するバッテリー熱マネジメント統合 | +2.7% | グローバルEV市場 | 中期(2〜4年) |

| 中国における電動スクロールコンプレッサーサプライチェーンの現地化によるコスト低減 | +1.8% | アジア太平洋地域が中心、グローバルなコストメリット | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高電圧電動コンプレッサーへの需要を牽引するEV普及

EVの急速な普及により機械式ベルト駆動が不要となり、充電中、アイドリング中、およびプレコンディショニングサイクル中に動作するコンプレッサーが求められています。高電圧ユニットは、車室内冷却とバッテリーコンディショニングを同時にサポートします。これは、廃熱回収と外気熱源を組み合わせた2024年デビューのHanon Systemsの第4世代ヒートポンプアーキテクチャに示されています。モジュラー設計により部品点数が削減され、熱効率が向上し、自動車用電動HVACコンプレッサー市場において車両あたりの収益を高める統合システムへの移行を示しています。

低GWP冷媒(R-1234yf、CO₂)への規制移行

欧州の2024年フッ素ガス規制改正および米国の2025年技術移行プログラムにより高GWPガスが段階的に廃止され、OEMの選好は現在R-1234yfへ、長期的にはCO₂へと傾いています。Hanon SystemsはVolkswagenのMEBプラットフォーム向けにR744電動コンプレッサーユニットを50万台超納入し、天然冷媒の商業的な準備が整っていることを証明しました。PFASへの懸念が移行を加速させる可能性があり、CO₂システムエンジニアリングに精通したサプライヤーが有利になります。

新興市場における快適性向上および自動気候制御の普及拡大

中国、インド、東南アジア、ラテンアメリカの中間所得層の購買者は、自動HVACを標準機能と見なすようになっています。電動コンプレッサーにより、アイドリングストップ時にエンジンが停止しても安定した冷却が可能となり、燃費ペナルティなしに快適性への期待に応えます。可変速制御によりエネルギー使用を精密に調整でき、エネルギー予算が限られたハイブリッド車にとって重要です。中国ベンダーのGuchenの540V・8.5kWバスユニットは、地元サプライヤーが過酷な気候向けに能力を拡張する方法を示しています。

ベルトレス電動コンプレッサーを可能にする48Vマイルドハイブリッドアーキテクチャへの移行

自動車メーカーは、フルバッテリー電動よりも低コストで近期のCO₂目標を達成するために48Vシステムを採用しています。この電圧は高電圧安全プロトコルなしにHVACに十分な電力を供給し、電動コンプレッサーへの必須の移行経路を開きます。ベルトレス構成により寄生抵抗が除去され、渋滞した市街地走行での燃費が向上します。欧州のOEMは2025年の車両平均排出上限に直面しているため導入をリードしており、北米のピックアップトラックが次に続きます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動スクロールおよびインバーターコンプレッサーの高い単価 | -3.4% | 新興市場でコスト感度が最も高いグローバル市場 | 中期(2〜4年) |

| 原材料および半導体価格の変動 | -2.1% | グローバルサプライチェーン | 短期(2年以内) |

| R-1234yfに対するEUレベルのPFAS/TFA審査による冷媒の不確実性 | -1.6% | 欧州 | 中期(2〜4年) |

| 高電圧HVACサービス・修理の認定技術者不足 | -1.2% | アジア太平洋地域に焦点を当てたグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動スクロールおよびインバーターコンプレッサーの高い単価

電動ユニットは1台あたり200〜600米ドルで販売されるのに対し、機械式同等品は100〜300米ドルであり、高電圧安全プロトコルが適用されるため専門的な取り付けにはさらに500〜1,200米ドルが加算されます。スクロール形状には厳密な公差が必要であり、インバーターモジュールが半導体含有量を増加させるため、エントリーレベルの車両ではコストが障壁となります。フリート購買者は総所有コストを精査し、回収が証明されるまで採用を遅らせるため、自動車用電動HVACコンプレッサー市場における短期的な販売量を抑制します。

原材料および半導体価格の変動

銅、電磁鋼板、パワーチップはボラティリティの高いグローバル市場で取引されています。2024〜2025年には、チップのリードタイムが自動車の計画期間を超えて延長し、コンプレッサーメーカーは入手可能な部品に合わせて再設計するか、利益率の低下を受け入れることを余儀なくされました。銅価格の急騰はモーターおよびハーネスのコストを引き上げ、電磁鋼板の不足は高効率ステーターの生産を制約します。現地化戦略を採用しても、ほとんどのサプライヤーはコモディティコストの変動を安定させる交渉力を持ちません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンプレッサータイプ別:スクロール技術が普及拡大

可変容量型は2024年の収益の47.02%を占め、レガシープラットフォームでの定着した使用を反映しています。しかし、スクロール式電動コンプレッサーは、OEMが静粛で振動のない動作を好むため、2030年まで14.12% CAGRを記録すると予測されています。このペースにより、スクロール設計の自動車用電動HVACコンプレッサー市場規模は一桁台のベースからメインストリームの販売量へと拡大します。固定容量型ユニットはコスト重視の車両に残存しますが、毎年シェアを失っています。

スクロール設計は広い速度範囲で優れた性能を発揮し、車室暖房のために外気熱や廃熱を回収するヒートポンプモードをサポートします。Tompressの第2世代スクロールは、このアーキテクチャの適応性を証明しています。統合型熱マネジメントが標準化されるにつれ、スクロールの効率性がEVの航続距離を延ばし、シェア獲得をさらに加速させます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

電圧別:48Vアーキテクチャが普及を加速

12Vカテゴリーは2024年に52.48%のシェアで依然として出荷量トップですが、48Vプラットフォームは年率18.52%で成長します。この拡大により、2030年までに自動車用電動HVACコンプレッサー市場規模における48Vの割合は3分の1を超えるはずです。欧州と中国でのマイルドハイブリッド普及が需要を押し上げており、これらの車両は400Vパックのコストをかけずにエンジンオフ冷却を必要としています。

48VはレガシーとフルEVの世界を橋渡しします。DC-DCステップダウンにより既存の12V負荷との互換性が維持され、エンジニアリング変更が容易になります。サプライヤーは安全性、電力、価格のバランスを取りながら48Vエンベロープ向けにインバータードライブを最適化しています。都市物流のフリート採用者は、アイドリング規制がエンジンオフHVACを要求するため、このアーキテクチャを好みます。

冷媒タイプ別:天然冷媒が合成冷媒に挑戦

HFO-1234yfは早期の普及により2024年のユニット数の68.03%を占めましたが、規制とPFASへの懸念が影響し、CO₂ソリューションは27.01% CAGRを記録する見通しです。この変化により、2030年までに自動車用電動HVACコンプレッサー市場シェアの構成が顕著に変化します。HFC-134aは規制のない地域での残存需要に縮小します。

Hanon SystemsのVolkswagen向け50万台のCO₂ユニットが規模を実証しています。CO₂はHFOが暖房効率を失う寒冷地で特に優れた性能を発揮し、北欧ブランドに切り替えの明確なインセンティブを与えます。コンプレッサーメーカーは、より高い動作圧力に耐えるために強化されたハウジングと厚いシールで対応しています。

車両タイプ別:商用セグメントがイノベーションを牽引

乗用車は2024年の価値の76.05%を占めましたが、中型・大型トラックは9.81% CAGRを記録します。航続距離延長型の使用サイクルとドライバー快適性の義務化により、義務的な休憩や積み込み停車中の信頼性の高い冷却が不可欠となっています。このニーズにより、商用分野で活動するベンダーの平均販売価格を引き上げ、車両あたりのコンプレッサーの電力と耐久性の仕様が向上します。

電動バスと都市配送バンがこのトレンドを際立たせています。Guchenの8.5kW・540Vコンプレッサーは過酷で長時間の使用に対応し、商用仕様が乗用車の要求を超えることを示しています。都市浄化政策が強化されるにつれ、トラックとバスが電動化し、大型コンプレッサーの平均以上の成長が持続します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

販売チャネル別:OEM統合が支配的

OEMは2024年のユニット出荷量の79.07%を吸収し、2030年まで10.32% CAGRで先行する見通しです。複雑な制御、保証統合、および安全認証により、自動車メーカーはアフターマーケットインストーラーから高電圧HVACモジュールを調達することに消極的です。この支配的地位が自動車用電動HVACコンプレッサー市場を支え、交換需要はニッチにとどまります。Valeoは欧州車の3分の1にブロワーを供給しており、ティア1のフットプリントが重要である理由を示しています。高電圧サービスには専門工具が必要であり、独立系ガレージを制限し、OEMサービスのロックインを強化しています。

地域分析

アジア太平洋地域は2024年の収益の54.06%を占め、2030年まで12.59%で複利成長すると予測されています。中国のNEVクォータ、現地化されたコンポーネント調達、および広大な製造基盤がこのリーダーシップを支えています。国内コンプレッサー大手はBYDおよびSAICプログラムへの近接性を活用し、西側の競合他社よりも迅速に販売量を獲得しています。

欧州は、厳格なCO₂およびフッ素ガス法がすべての新プラットフォームを電動コンプレッサーと天然冷媒に誘導するため、2位にランクされています。Volkswagen、Stellantis、Mercedesはすでにプレミアムラインを超えてCO₂ヒートポンプを展開しており、地域の転換を加速しています。ヒートポンプ搭載EVへの政府インセンティブが需要をさらに促進しています。北米はわずかに遅れていますが、米国の2025年冷媒規制とインフレ削減法のクレジットがEV生産を推進するため急速に拡大しています。年間90万台の生産能力を持つHanon Systemsのオンタリオ工場などの新しい電動コンプレッサー工場は、供給の準備が整っていることを示しています。

南米、中東、アフリカは長期的な上昇余地を提供しています。自動車保有台数の増加、高温気候、および将来的な排出基準が需要を生み出しますが、購買力の低さが近期においては機械式システムを主流に保ちます。現地組立が拡大し、中古EV輸入が増加するにつれ、電動コンプレッサーはプレミアムフリートとバスから始まり普及していきます。

競争環境

業界集中度は中程度であり、上位5社のサプライヤーが市場シェアの大部分を占め、市場集中スコアは6です。Denso、Hanon Systems、Valeoは複数地域の工場と深いOEMとの関係を通じて規模を維持しています。Shanghai Highly GroupやBYDなどの中国の参加者は、シェアのために利益率を犠牲にして価格を引き下げています。

戦略的差別化は、統合型ヒートポンプシステム、スクロール知的財産、および天然冷媒のノウハウに焦点を当てています。冷媒と冷却水の制御を単一パッケージに統合したHanonの第4世代モジュールは、システムレベルの価値への推進を示しています。一方、Densoの2025年EcoPass認証によるデジタル製品パスポートは、バッテリーコンポーネントに関するEUのトレーサビリティ義務に向けて同社を準備させています。

2024年には、Hankook TireがHanon Systemsの33.16%を1兆7,330億韓国ウォン(12億9,000万米ドル)で買収することに合意し、EVパーツポートフォリオを拡大するという統合が生じました。このような取引は、熱マネジメントの知的財産をタイヤ、バッテリー、ブレーキバイワイヤなどの隣接システムと組み合わせ、電動モデルを拡大する自動車メーカーに向けたより広範なソリューションセットを生み出しています。

自動車用電動HVACコンプレッサー産業リーダー

Denso Corporation

Hanon Systems

Valeo SA

Sanden Holdings Corporation

Mahle GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:DENSOはCatena-XからEcoPass認証を取得し、デジタル製品パスポートアプリケーションにおいてこの認証を取得した日本本社の初の企業となり、2027年2月に発効する欧州バッテリー規制のコンプライアンス要件に向けてサプライヤーとしての地位を確立しました。

- 2024年10月:Hanon Systemsはカナダのオンタリオ州ウッドブリッジに北米初の電動コンプレッサー工場の建設を発表しました。施設面積26,400平方メートルで、2025年上半期から年間90万台の電動コンプレッサーを生産する能力を持ちます。

グローバル自動車用電動HVACコンプレッサー市場レポートの調査範囲

| 固定容量型コンプレッサー |

| 可変容量型コンプレッサー |

| スクロールコンプレッサー |

| 12V |

| 24V |

| 48V |

| HFC-134a |

| HFO-1234yf |

| CO₂(R-744) |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンプレッサータイプ別 | 固定容量型コンプレッサー | |

| 可変容量型コンプレッサー | ||

| スクロールコンプレッサー | ||

| 電圧別 | 12V | |

| 24V | ||

| 48V | ||

| 冷媒タイプ別 | HFC-134a | |

| HFO-1234yf | ||

| CO₂(R-744) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

最も急速に拡大しているコンプレッサー技術はどれですか?

スクロール式電動コンプレッサーは、高効率とコンパクトな設計により14.12% CAGRを達成する軌道にあります。

48Vシステムが将来のコンプレッサー需要にとって重要な理由は何ですか?

マイルドハイブリッド車においてベルトレスHVACを可能にし、400Vアーキテクチャのコストをかけずにエンジンオフ時の快適性を提供します。

冷媒規制は製品選択をどのように再形成しますか?

高GWPガスに対する欧州および米国の禁止により、OEMは現在R-1234yfへ、長期的にはCO₂ソリューションへと向かっています。

現在、どの地域が消費をリードしていますか?

アジア太平洋地域は54.06%のシェアを保有しており、中国の積極的なEV普及と現地化されたサプライチェーンが原動力となっています。

バッテリー熱マネジメントはコンプレッサーのサイジングにどのような影響を与えますか?

車室内とバッテリーの統合冷却により容量要件が高まり、サプライヤーの車両あたりの収益が向上します。

最終更新日: