自動車用冷却ファン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

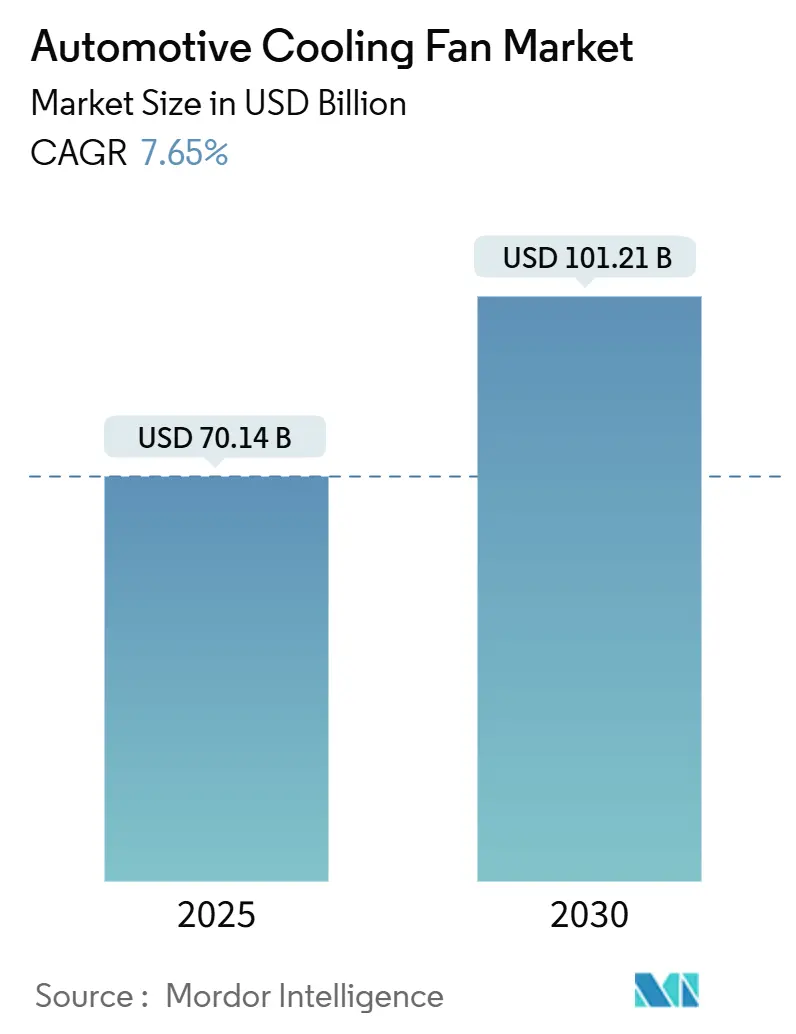

| 市場規模 (2025) | 70.14 十億米ドル |

| 市場規模 (2030) | 101.21 十億米ドル |

| 成長率 (2025 - 2030) | 7.65% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用冷却ファン市場分析

自動車用冷却ファン市場規模は2025年に700億1,400万米ドルとなり、予測期間中に7.65%のCAGRで成長して2030年までに1,012億1,000万米ドルに達する見込みです。この成長見通しは、電動化・ハイブリッド・高効率内燃機関パワートレインにわたる高度な熱管理への需要拡大を反映しています。北米、欧州、アジアの主要経済圏における排出規制の強化が、精密な温度制御が可能なエネルギー効率の高い電動ユニットへのベルト駆動ファンからの移行を加速させています。バッテリー電気自動車(BEV)の普及により、パック、パワーエレクトロニクス、キャビンという新たな冷却ポイントが生まれており、48Vマイルドハイブリッドプラットフォームは大容量ブラシレスファンに必要な電力余裕を供給しています。中国サプライヤーのグローバル展開と、統合モジュール・特許取得済みの空力音響設計・データ駆動型制御アルゴリズムで対抗する既存ティア1企業との競争が激化しています。自動車用冷却ファン市場は、規制圧力・電動化・デジタル化の交差点に位置しています。

主要レポートのポイント

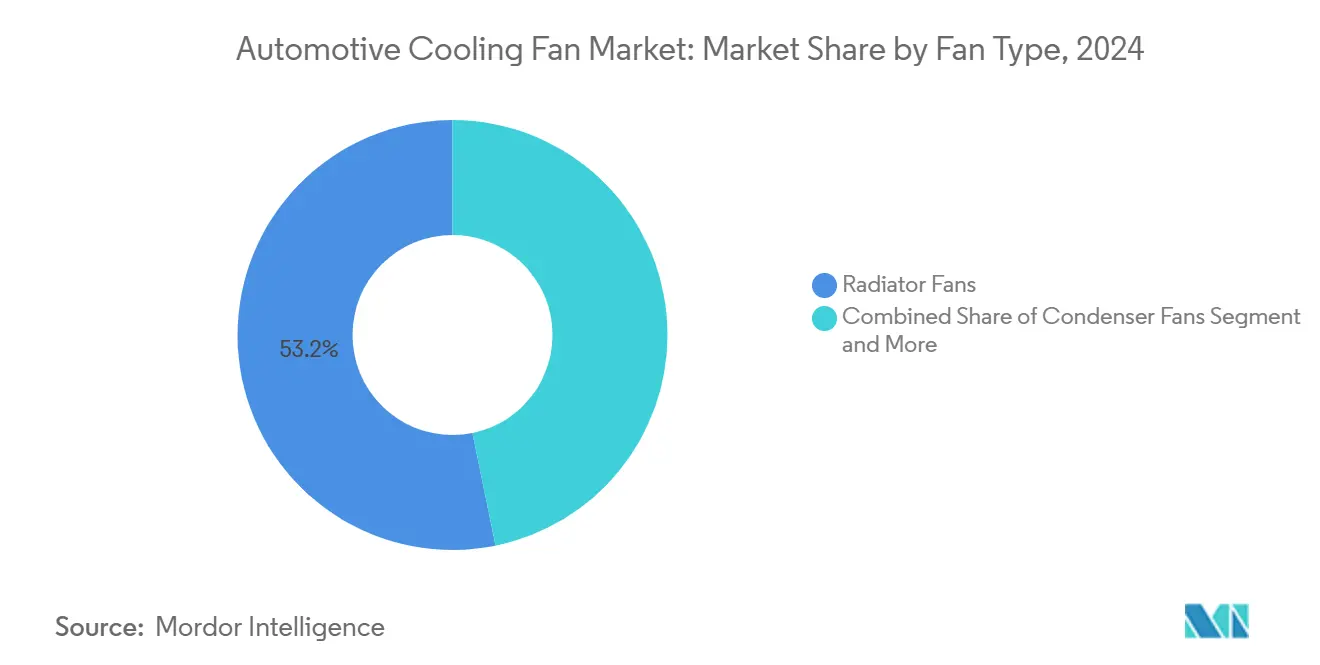

- ファンタイプ別では、ラジエーターファンが2024年の自動車用冷却ファン市場シェアの53.19%を占めました。

- ファンタイプ別では、熱換気ファンが2030年までに9.42%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動車用冷却ファン市場規模の67.34%のシェアを占めました。

- 車両タイプ別では、小型商用車が2030年までに8.71%のCAGRで拡大すると予測されています。

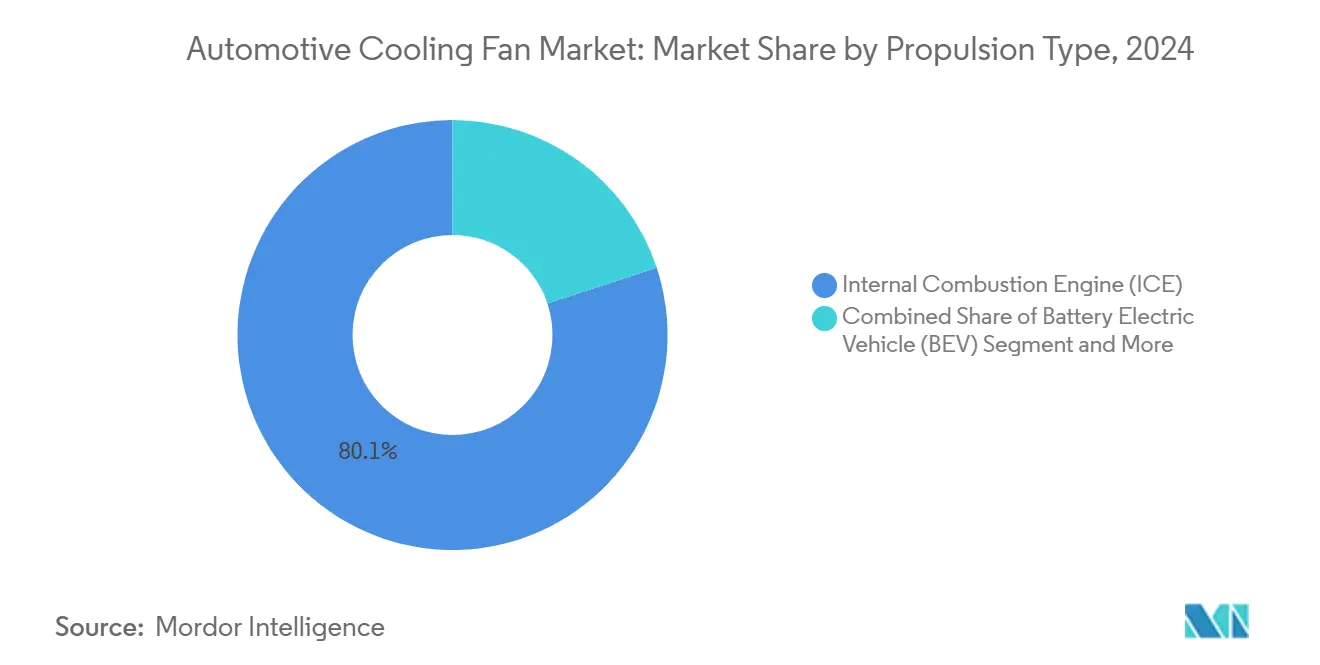

- 推進タイプ別では、内燃機関が2024年に80.08%のシェアを維持し、バッテリー電気自動車は2030年までに22.03%のCAGRで成長する見込みです。

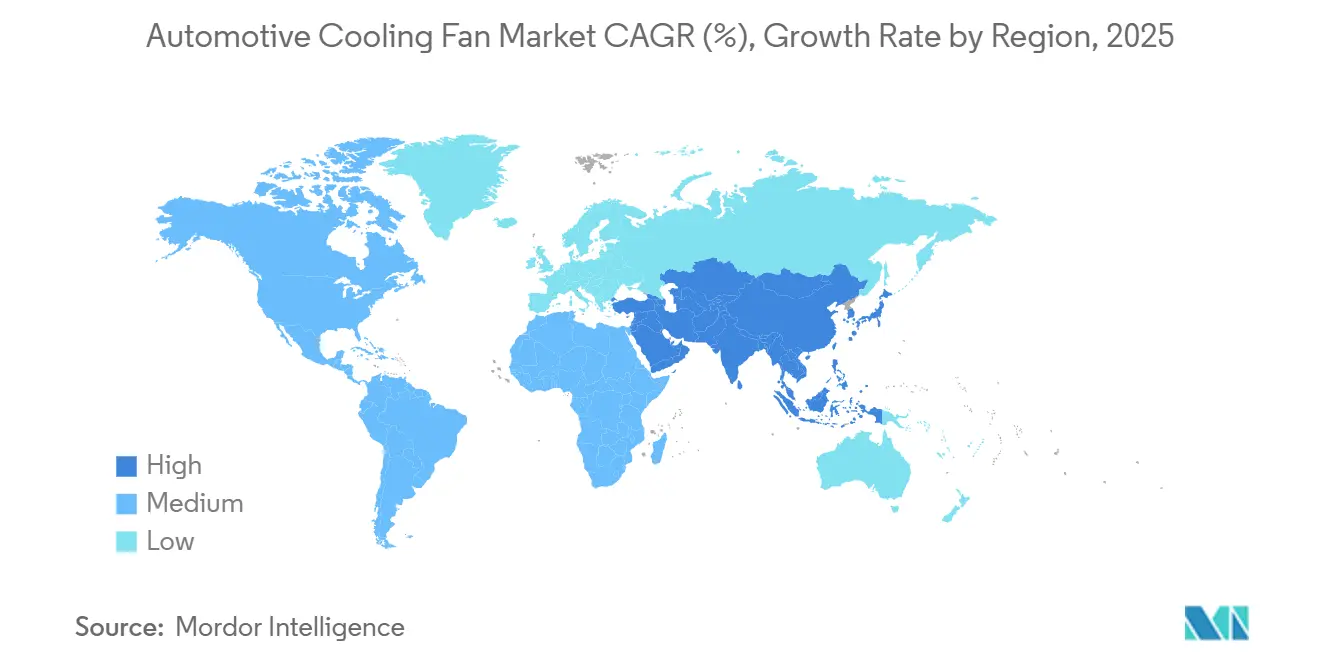

- 地域別では、アジア太平洋が2024年に50.17%の収益シェアを占め、南米が2030年までに7.26%という最高の地域CAGRを記録すると予測されています。

世界の自動車用冷却ファン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)市場CAGRへのポイント影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興市場における車両生産台数の増加 | +1.8% | アジア太平洋、南米、中東・アフリカ | 中期(2~4年) |

| 機械式ファンから電動ファンへの移行 | +1.5% | グローバル;北米とEUでの早期普及 | 短期(2年以内) |

| 排出規制および燃費規制の強化 | +1.2% | 北米とEU、アジア太平洋へ拡大 | 長期(4年以上) |

| EV・HEVフリートの急速な拡大 | +2.1% | グローバル;中国、EU、北米が主導 | 中期(2~4年) |

| AI対応予測型ファンコントローラー | +0.7% | 北米とEUのプレミアムセグメント | 長期(4年以上) |

| NVH向け空力音響ブレード設計 | +0.4% | 北米とEUのプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における世界の車両生産台数の増加

中国は2024年に3,016万台の車両を生産し、インドの乗用車販売台数は前年比8.89%増加しており、冷却システム需要に直結する堅調な生産台数を示しています[1]電気自動車の冷却回路の最適化 2024-28-0092、

SAE、sae.org.。インドネシア、タイ、ブラジルの生産拠点拡大も同様の軌跡をたどっています。これらの地域にユーロ6相当の規制が導入されるにつれ、OEMは価格を大幅に上昇させることなく厳密な温度管理を実現する電動ファンを採用しています。サプライヤーは鋳造・プレス・巻線を現地化して大量受注を確保し、物流コストを抑制することで、自動車用冷却ファン市場におけるアジア太平洋の50.17%という収益リーダーシップを強化しています。

機械式ファンからエネルギー効率の高い電動ファンへの移行

フォードは、ブラシレスモーター冷却ファンの採用後にCO₂排出量が1マイルあたり0.5~1.3g削減されたことを記録しており、この結果は米国のオフサイクルクレジットプログラムによって検証されています[2]乗用車温室効果ガス排出プログラムにおけるオフサイクルクレジット計算の代替方法:フォード・モーター・カンパニーからの申請、

連邦官報、federalregister.gov.。可変速ファンはCANまたはLINを介してエンジン制御ユニットと統合され、負荷・外気温・車速に応じたパルス幅変調気流を実現します。この柔軟性は気筒休止、アイドルストップ、アクティブグリルシャッターをサポートし、従来は寄生的なハードウェアであったものを燃費改善のレバーに変えます。48Vアーキテクチャが普及している地域での需要が最も強く、高いシステム電圧によりワイヤーゲージを削減し、600W以上のファンモジュールを実現できます。

排出規制および燃費規制の強化

2026年11月に施行されるユーロ7は、耐久性を160,000kmに延長し、粒子数計測の閾値を10nmに厳格化します[3]2024年4月24日付欧州議会および理事会規則(EU)2024/1257、排出物およびバッテリー耐久性に関する自動車・エンジン・システム・部品・独立技術ユニットの型式認定に関するもの(ユーロ7)、

EUR-Lex、eur-lex.europa.eu.。米国における同様の温室効果ガス規制は、触媒・SCR・ガソリン粒子フィルターの過渡的な熱制御の基準を引き上げています。電動ファンは現在、長時間の使用サイクルに耐え、車載監視用の診断機能を統合し、電動ヒーターや廃熱回収と連携する必要があります。サプライヤーはボールベアリングブラシレスモーター、IP6K9Kシーリング、ISO 26262準拠の電子機器へと移行しており、自動車用冷却ファン市場全体の技術水準を引き上げています。

高度な熱管理を必要とするEV・HEVフリートの急速な拡大

熱暴走を防ぎサイクル寿命を維持するためには、バッテリー温度の精密な管理が不可欠です。空気補助液体ループは、コンパクトな軸流ファンを使用してチラー・パック表面プレート・コンデンサーコイルから熱を除去します。AIベースの熱管理に関する特許活動は2025年2月までに139件の出願に達しており、ルート・外気条件・運転スタイルに基づいてファンの稼働スケジュールを最適化する予測アルゴリズムへの投資の高まりを示しています。中国、欧州、カリフォルニア州は劣化保証をますます厳格化しており、組み込みコントローラーとテレマティクス接続を備えたインテリジェントファンへの需要を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)市場CAGRへのポイント影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動 | -1.4% | グローバル;アルミニウムと銅 | 短期(2年以内) |

| OEMのコスト圧力とコモディティ化 | -0.9% | グローバル;大量生産セグメント | 中期(2~4年) |

| 軽量ポリマーアセンブリの耐久性 | -0.6% | グローバル;極端な気候 | 中期(2~4年) |

| EVにおける液体コールドプレートの採用 | -0.8% | グローバルのプレミアムBEV | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト圧力を引き起こす原材料価格の変動

2024年のアルミニウムと銅の価格変動により、多くのサプライヤーは固定年間契約ではなく6ヶ月のインデクセーション条項の再交渉を余儀なくされました。ブラシレスステーターは銅巻線に依存しており、その現物価格は一部の月で20%以上急騰し、利益率を圧迫しました。軽量ポリマーハウジングは重量を軽減し腐食を抑制しますが、熱変形要件を満たすためにガラス繊維強化が必要であり、樹脂の複雑さとコストを高めています。

OEMの価格圧力と製品のコモディティ化

プラットフォームの統合により、単一のグローバルSUVプログラムが年間100万個のファンを必要とする場合があり、OEMの調達においてこの部品はほぼコモディティとして扱われるようになっています。中国の参入企業は垂直統合された鋳造・巻線を活用し、価格と納期の速さで受注を獲得しています。ティア1の既存企業は、モーターとECUコアを共有するモジュラーファンファミリーで対応し、より大きな生産量にわたってツーリングコストを分散させて競争力を取り戻しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファンタイプ別:ラジエーターファンが市場リーダーシップを牽引

ラジエーターファンは2024年に53.19%の市場シェアを占め、すべての推進タイプにわたるエンジン冷却における不可欠な役割を反映しています。一方、熱換気ファンは2030年までに9.42%のCAGRという最も強い成長軌跡を示しています。ラジエーターファンの優位性は、内燃機関・ハイブリッドシステム・電気自動車の熱管理アーキテクチャにわたる普遍的な用途に起因しています。コンデンサーファンは空調システムの要件に支えられた安定した需要を維持していますが、電気自動車でヒートポンプ技術が普及するにつれてその成長は緩やかになっています。熱換気ファンは、キャビン空気品質要件の高まりと、予測型気候制御機能を備えた高度なHVACシステムの統合により、加速した成長を経験しています。

セグメントの進化は、ファンブレード設計とモーター効率における技術的進歩を反映しており、メーカーは気流性能を維持しながら騒音を低減する空力音響最適化ブレードを開発しています。SPAL Automotiveが800V高電圧ブラシレス軸流ファンを導入したことは、重量物輸送・低排出車両用途向けの高電力密度ソリューションへの業界の進歩を示しています。「その他」カテゴリーには、オイルクーラーファンや高度なパワートレイン構成をサポートする補助冷却モジュールなどの特殊用途が含まれており、車両アーキテクチャが複雑化するにつれて新たな機会を代表しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車が優位性を維持

乗用車は2024年に67.34%という支配的な市場シェアを維持する見込みです。一方、eコマースの拡大とラストマイル配送の電動化が小型商用車を最も成長の速いセグメントへと押し上げており、2030年までに8.71%のCAGRを誇っています。商用車セグメントは、フリートオペレーターが総所有コストと規制遵守を優先するにつれて加速する電動化タイムラインの恩恵を受けています。中型・大型商用車は、後処理システムの高度な熱管理を必要とする厳格な排出規制と、都市配送用途における電動パワートレインの段階的な採用に支えられた安定した成長を示しています。

乗用車の冷却要件は自律走行技術の統合とともに進化しており、センサーシステムとコンピューティングハードウェアの熱安定性に対するNVH性能の向上が必要とされています。このセグメントの成長は、先進国市場の成熟により商用用途と比較して緩やかになっていますが、新興市場の拡大が持続的な需要を提供しています。乗用車セグメントにおける電気自動車の普及は、エンジン廃熱とは独立して動作するバッテリー冷却・パワーエレクトロニクスの熱制御・キャビン空調システムを含む独自の熱管理要件を生み出しています。

推進タイプ別:電動パワートレインが需要を再形成

内燃機関(ICE)が2024年に80.08%の市場シェアで引き続き優位を占めているにもかかわらず、バッテリー電気自動車(BEV)は2030年までに22.03%のCAGRという力強い急増を経験しています。この成長は冷却ファンの要件を根本的に変えています。推進タイプの変革は、異なる熱管理の優先事項と性能仕様を持つ異なる市場セグメントを生み出しています。ハイブリッドおよびプラグインハイブリッド電気自動車は、エンジン熱管理とバッテリー調整の両方をサポートするデュアル冷却アーキテクチャを必要とし、統合冷却ソリューションへの需要を促進する複雑さを生み出しています。

燃料電池電気自動車は、燃料電池スタック・水素貯蔵システム・パワーエレクトロニクスの特殊な冷却を必要とする新興セグメントを代表しています。ただし、市場浸透は特定の用途と地域に限定されています。電動パワートレインへの移行は、異なるデューティサイクルに最適化された冷却ファン設計を必要とし、電気自動車は内燃機関の典型的な連続運転ではなく断続的な高性能冷却を必要とします。機械学習ベースの熱管理システムは、部品の信頼性を維持しながらエネルギー消費を最適化する予測冷却戦略を可能にします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:アフターマーケットが勢いを増す

OEMチャネルは2024年に70.21%の市場シェアを支配しており、統合されたサプライ関係とジャストインタイム納品要件を活用しています。一方、アフターマーケットセグメントは2030年までに7.84%のCAGRで加速しています。アフターマーケットの成長は、車両フリートの老朽化・複雑な熱管理システムのメンテナンス要件の増加・愛好家セグメント向けの性能アップグレードオプションの利用可能性を反映しています。電気自動車の普及が進むにつれてチャネルダイナミクスが変化し、バッテリー冷却システム部品と熱管理アップグレードの新たなアフターマーケット機会が生まれています。

OEM関係は大量生産用途と新車統合において引き続き重要ですが、サプライヤーは交換需要と性能向上機会を取り込むためにアフターマーケット戦略をますます開発しています。流通チャネルの進化は、サブスクリプションとモビリティサービスが独自のメンテナンスおよび交換サイクルを生み出す車両所有パターンの変化を反映しています。Performance Airflowが本物のSPALコンポーネントを重視していることは、低コストの代替品に対抗するためのアフターマーケットの品質差別化と保証サポートへの注力を示しています。

地域分析

アジア太平洋は2024年に50.17%の市場シェアで優位を占めており、中国の自動車製造規模とインドの生産能力拡大に支えられています。また、地域の成長は電気自動車の熱管理システムへの移行を反映しています。中国の自動車生産リーダーシップは、新エネルギー車を促進する政府政策と従来のパワートレインに対する厳格な排出基準に支えられた実質的な冷却ファン需要を生み出しています。2024年のインドの乗用車市場の8.89%成長は、厳しい気候条件における耐久性要件を満たすコスト効率の高い冷却ソリューションへの需要を増加させています。日本と韓国は、特に電気自動車の熱管理とAI駆動型冷却制御システムにおける先進技術開発に貢献しています。この地域の製造コスト優位性とサプライチェーン統合は、世界の価格構造と技術採用パターンに影響を与える競争ダイナミクスを生み出しています。

南米は2030年までに7.26%のCAGRという最も成長の速い地域として台頭しており、自動車産業の近代化とエネルギー効率の高い冷却技術の採用増加を反映しています。ブラジルの自動車セクターは、車両電動化と排出規制遵守に対する政府のインセンティブの恩恵を受けており、高度な冷却ソリューションへの需要を生み出しています。アルゼンチンの自動車生産拡大とグローバルサプライチェーンとの統合が冷却ファン市場の成長を促進しており、特に商用車セグメントで顕著です。この地域の成長軌跡は、インフラ開発・国際基準との規制整合・高度な熱管理機能を備えた車両への消費者需要の増加を反映しています。現地製造の発展により輸入依存度が低下し、地域および輸出市場向けのコスト競争力のある冷却ファン生産が可能になっています。

北米と欧州は、規制要件と技術進歩に支えられた安定した成長を伴う成熟した市場特性を示しています。EUのユーロ7規制の実施は、拡張された耐久性仕様と診断統合機能を備えた冷却ファンへの需要を生み出しています。北米市場は電気自動車の普及加速と、冷却システム性能を最適化する予測保全技術の統合から恩恵を受けています。両地域とも、高度な制御機能・NVH最適化・車両接続システムとの統合を備えたプレミアム冷却ソリューションを重視しています。これらの地域の規制フレームワークは世界の技術開発に影響を与え、コンプライアンス対応の冷却ソリューションを開発するサプライヤーに機会を生み出しています。

競争環境

自動車用冷却ファン市場は、OEM関係と製造規模の優位性を活用した既存のティア1サプライヤーによる中程度の集中度を示しており、中国メーカーと電気自動車専門企業からの新たな競争が価格圧力を強め、イノベーションサイクルを加速させています。DENSO、Valeo、Boschを含む市場リーダーは、統合された熱管理ソリューション・高度な製造能力・ジャストインタイム納品要件をサポートするグローバルサプライチェーンネットワークを通じて競争力のある地位を維持しています。電気自動車の普及により、バッテリー冷却ソリューションとAI駆動型熱管理システムを提供する専門サプライヤーに機会が生まれ、競争ダイナミクスが変化しています。

冷却ファンの仕様が高効率・長期耐久性・車両電子システムとの統合へと進化するにつれて、技術差別化がますます重要になっています。AI駆動型熱管理に関する特許活動は2025年2月までに139件の出願に達しており、予測冷却制御システムへの実質的なイノベーション投資を示しています。アフターマーケットの性能冷却ソリューション・自律走行車向けの特殊用途・電動商用車向けの統合熱管理モジュールにホワイトスペースの機会が生まれています。競争環境の進化は、電動パワートレインへの業界の移行と、車両性能・効率最適化における熱管理の重要性の高まりを反映しています。

自動車用冷却ファン業界リーダー

DENSO Corporation

Valeo SA

Robert Bosch GmbH

Continental AG

SPAL Automotive Srl

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Marelli Corporationは、無錫サイトにてHilite Automotive Systems(常熟)有限公司と戦略的協力協定を締結し、統合された新エネルギー車熱管理モジュールと電子膨張弁の協力を行い、包括的なNEV熱管理ソリューションを目指しています。

- 2025年2月:Airtificial Group(スペイン)は、SEAT Cupra向けバッテリー冷却システムを供給するドイツのティア1サプライヤーと契約を締結し、組立設備向けのターンキーインテリジェントロボティクスを開発・製造・納品することになりました。これはAirtificialのロボティクスインテリジェンス事業部門が実施します。

- 2025年1月:Hankook & Company GroupはHanon Systems(世界第2位の自動車熱管理ソリューションプロバイダー)の買収を完了し、2024年12月から2025年1月にかけての購入後に過半数株主(54.77%)となり、純資産で韓国トップ30企業の一角に位置づけられました。

世界の自動車用冷却ファン市場レポートの範囲

| ラジエーターファン |

| コンデンサーファン |

| 熱換気ファン |

| その他 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ファンタイプ別 | ラジエーターファン | |

| コンデンサーファン | ||

| 熱換気ファン | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までに自動車用冷却ファン市場はどのくらいの規模になりますか?

2025年から7.65%のCAGRで成長し、1,012億1,000万米ドルに達すると予測されています。

最も高い収益を生み出すファンタイプはどれですか?

ラジエーターファンは、エンジンおよびインバーターの冷却に対する普遍的なニーズにより、2024年に53.19%のシェアで優位を占めています。

なぜ電動ファンが機械式設計に取って代わっているのですか?

電動ファンは寄生損失を削減し、精密な熱制御を可能にし、自動車メーカーがより厳しい排出規制と燃費目標を達成するのに役立ちます。

需要が最も速く成長しているのはどこですか?

南米は近代化と電動化の加速により、2030年までに7.26%のCAGRという予測で地域成長をリードしています。

BEVは冷却要件をどのように変えていますか?

バッテリーパック・インバーター・キャビンヒートポンプは、エンジン駆動の連続気流ではなく予測型パルス式サイクルで動作する複数の小型ファンを必要とします。

アフターマーケットの拡大を促進しているものは何ですか?

車両フリートの老朽化と複雑性の増大が交換率を高め、eコマースプラットフォームが部品の入手可能性と取り付けスケジューリングを改善しています。

最終更新日: