自動車用ACコンプレッサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

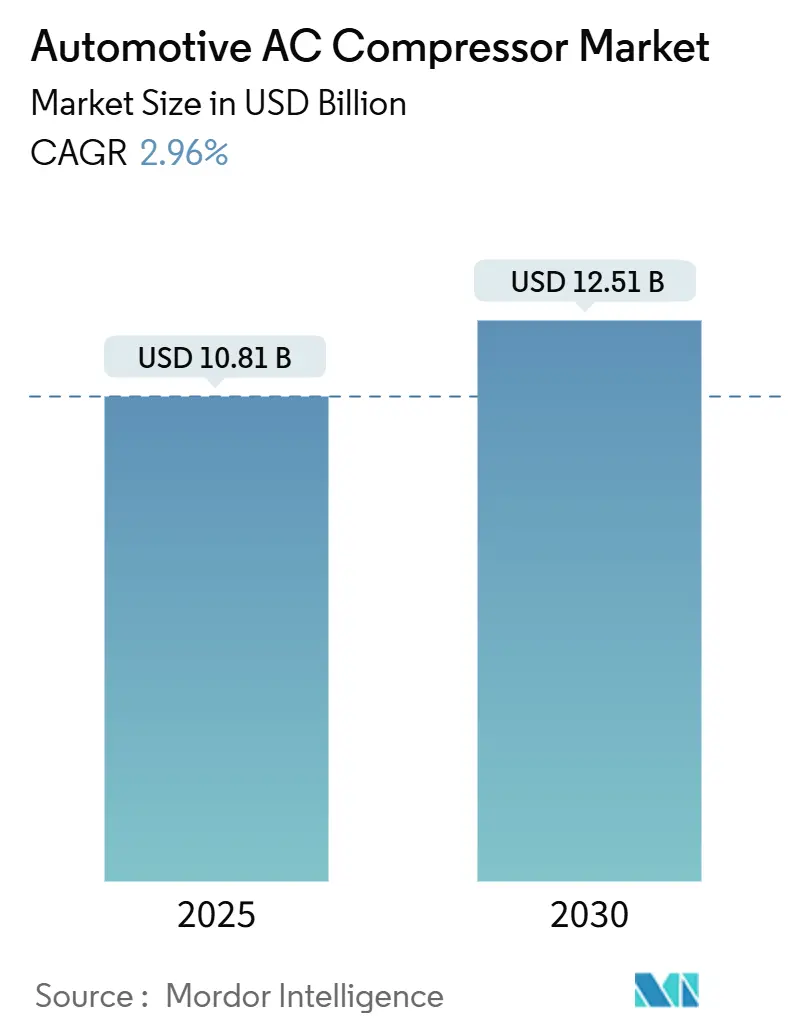

| 市場規模 (2025) | 10.81 十億米ドル |

| 市場規模 (2030) | 12.51 十億米ドル |

| 成長率 (2025 - 2030) | 2.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

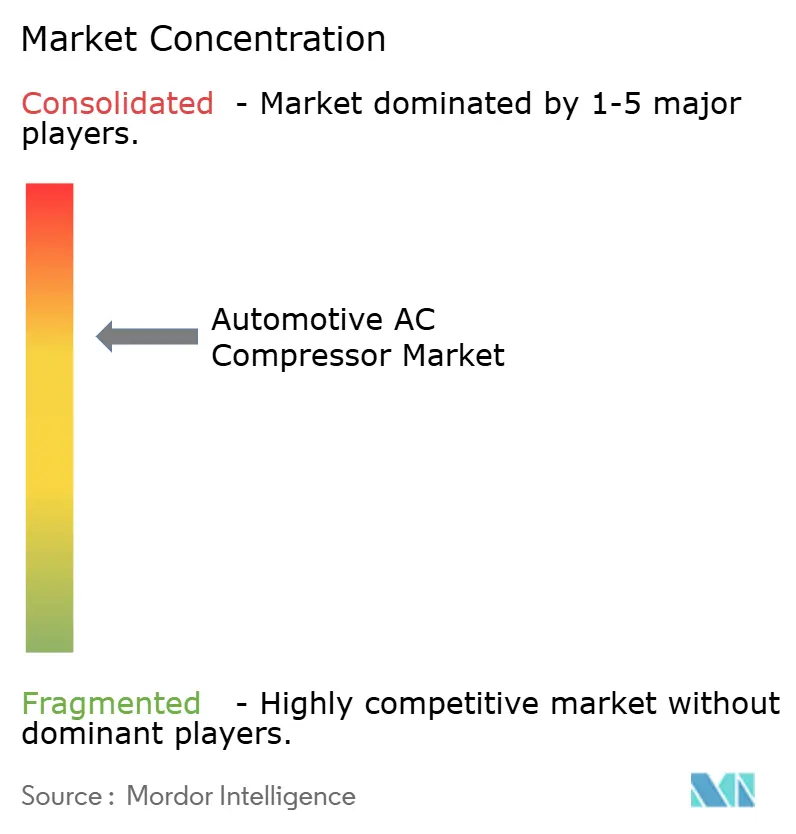

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ACコンプレッサー市場分析

自動車用ACコンプレッサーの市場規模は2025年に108億1,000万米ドルとなり、2030年までに125億1,000万米ドルに達する見通しで、安定した2.96%のCAGRを示しています。この見出し上の成長は、電動化義務とバッテリー電気自動車(BEV)の熱管理の複雑さによって推進される、電動駆動アーキテクチャがベルト駆動システムを置き換えるという急激な技術的転換を隠しています。快適な車内環境への期待、より厳格な燃費規制、および進化する冷媒規制が総じて性能基準を引き上げ、可変容量型およびヒートポンプ対応コンプレッサーをニッチな選択肢から主流の仕様へと押し上げています。機械的な専門知識とパワーエレクトロニクスの能力を組み合わせたサプライヤーはプレミアムマージンを獲得する一方、レガシーベルト技術に縛られたサプライヤーはコモディティ化リスクに直面しています。同時に、希土類磁石とパワー半導体に関するサプライチェーンの脆弱性がコストの変動性をもたらし、戦略的な対抗策として地域調達と材料革新を促進しています。

主要レポートのポイント

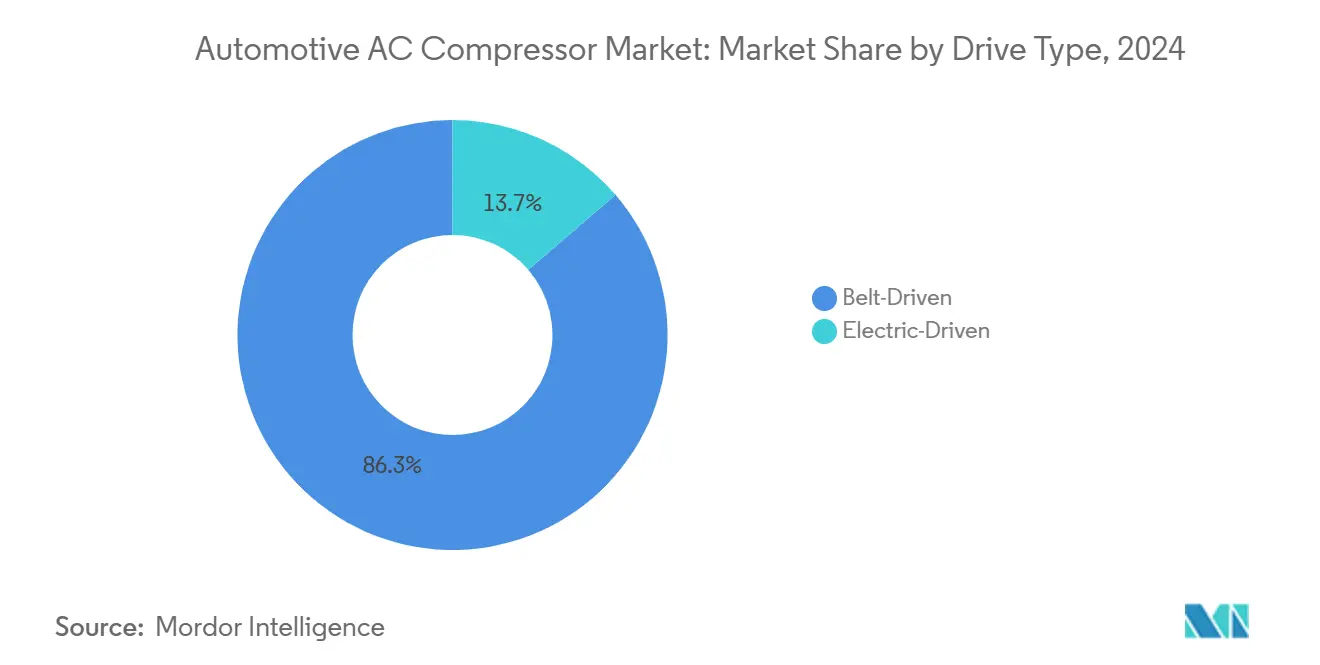

- 駆動タイプ別では、ベルト駆動ユニットが2024年の自動車用ACコンプレッサー市場シェアの86.33%を占めましたが、電動駆動コンプレッサーは2030年にかけてCAGR4.22%で最も急速な拡大を記録しました。

- 設計タイプ別では、往復式製品が2024年の自動車用ACコンプレッサー市場シェアの65.16%を占め、回転式技術は同期間においてCAGR4.84%で最高の成長軌道にあります。

- 車両タイプ別では、乗用車が2024年の自動車用ACコンプレッサー市場シェアの72.44%を占め、2030年にかけてCAGR3.16%という最高の成長率を達成しました。

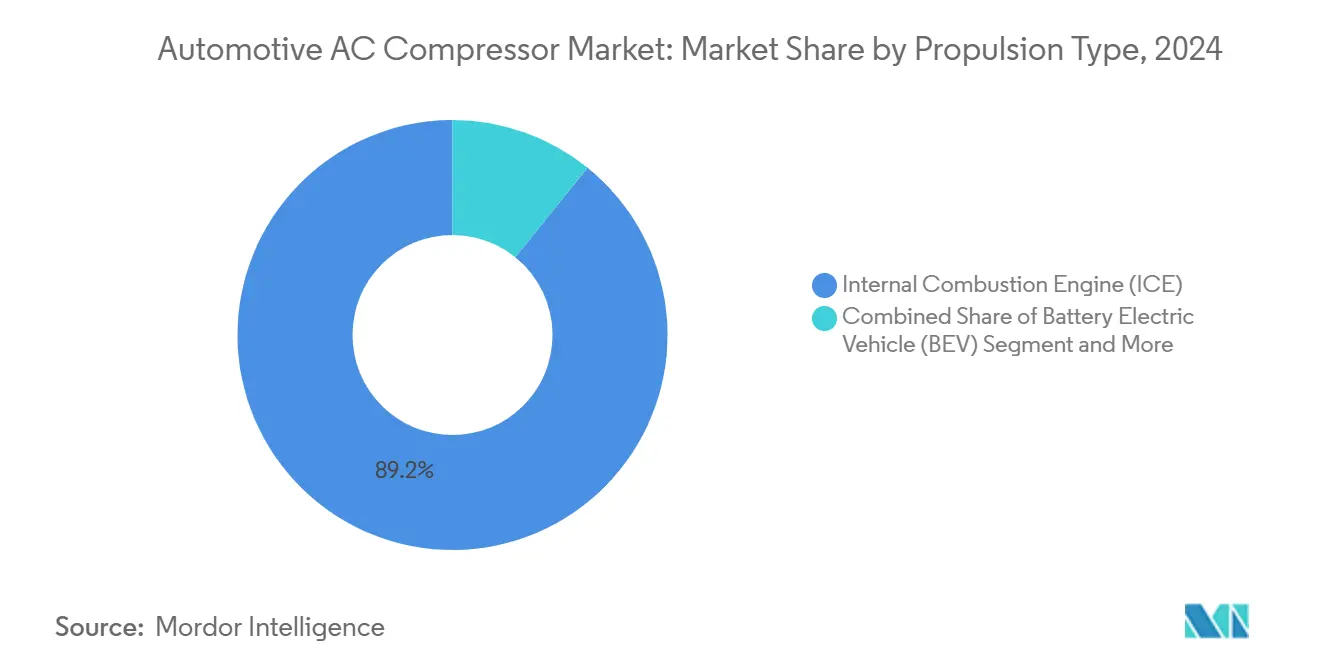

- 推進タイプ別では、ICEプラットフォームが2024年の自動車用ACコンプレッサー市場シェアの89.17%を依然として占めていますが、電動化の拡大に伴いBEVはCAGR5.27%で加速する見込みです。

- 流通チャネル別では、OEM統合が2024年の自動車用ACコンプレッサー市場シェアの83.11%を占め、CAGR3.44%を記録すると予測されており、アフターマーケット販売に対する優位性を強化しています。

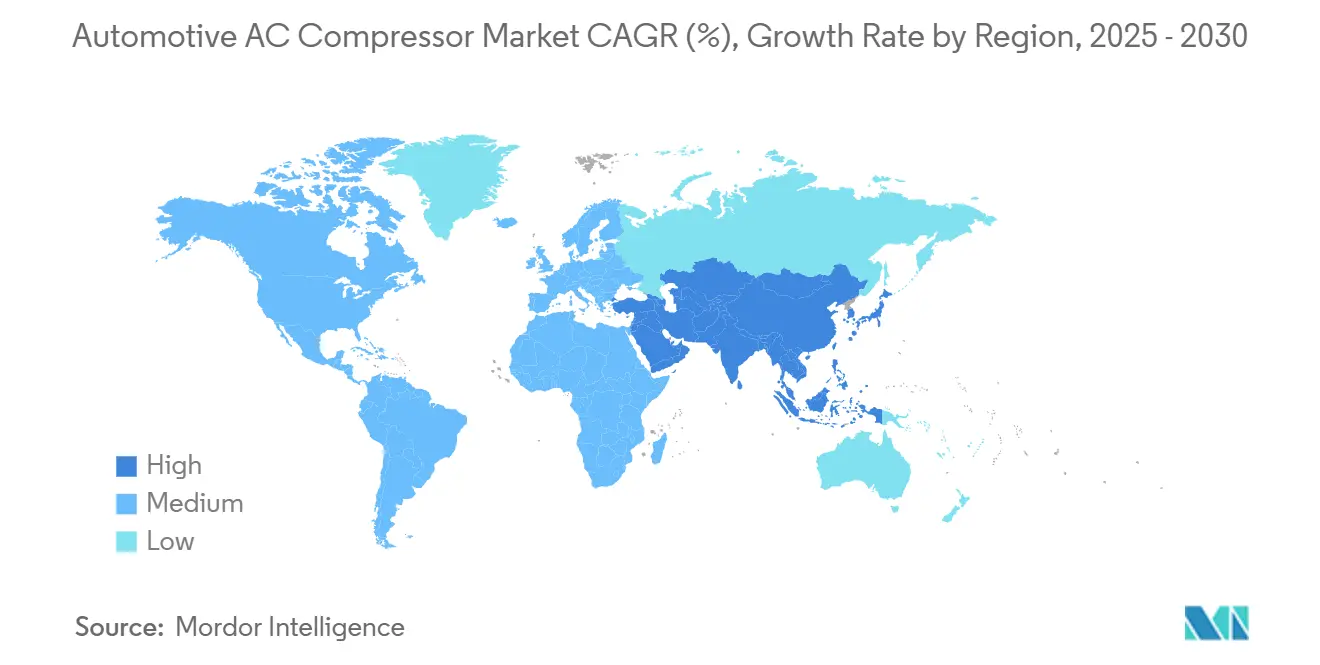

- 地域別では、アジア太平洋地域が2024年の自動車用ACコンプレッサー市場シェアの47.25%を占め、2030年にかけてCAGR3.68%でリードを拡大する見込みです。

世界の自動車用ACコンプレッサー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なEV普及が電動コンプレッサーを牽引 | +0.8% | 中国とEUを中心にグローバル | 長期(4年以上) |

| 燃費・CO2規制がユニットに影響 | +0.6% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 新興経済圏が生産を促進 | +0.5% | アジア太平洋地域が中核、南米へ波及 | 中期(2~4年) |

| 消費者がより快適な車内環境を求める | +0.4% | グローバル、先進市場で最も強い | 短期(2年以内) |

| EV熱管理がコンプレッサーの価値を向上 | +0.3% | グローバルEV市場 | 長期(4年以上) |

| 48Vマイルドハイブリッドが電動コンプレッサーを可能に | +0.2% | 欧州と北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速なEV普及が電動駆動コンプレッサーへの需要を牽引

電動化によりベルト駆動アクセサリーが不要となり、BEVの熱ループにおいて電動コンプレッサーはオプションから必需品へと昇格しています。オイルレスの遠心式およびスクロール式アーキテクチャにより、DC急速充電中の連続運転が可能となり、セル温度を安定させ充電時間を短縮します。ヒートポンプとの互換性により季節的な動作範囲が広がり、車内暖房のエネルギー消費が削減されます。中国とEUでの早期展開により商業的な準備が実証されており、義務化が強化されるにつれてユニット出荷量の予測は自動車全体の生産量を上回るペースで推移しています。

燃費・CO₂規制が高効率・可変容量ユニットを促進

規制によるCO₂上限値がOEMによる可変容量機構の採用を促し、部分的な冷却需要時の寄生負荷を削減しています。スクロール式およびスワッシュプレート式設計がプレミアム搭載において主流となる一方、改良された往復式ユニットはコスト重視の層のニーズを満たしています。統合インバーターとセンサーフィードバックループがデューティサイクルをさらに最適化し、超低地球温暖化係数(GWP)冷媒を段階的に導入するEU Fガス規制に対応しています。ターンキーシステムエンジニアリングを持つサプライヤーは、自動車メーカーが開発期間を短縮する中でプラットフォーム受注を獲得しています。

新興経済圏における世界の自動車生産の増加

インド、ブラジル、東南アジアにおける生産増加により、コンプレッサーベンダーにとって対応可能なユニット量が拡大しています。各国政府はサプライヤーの現地化を推進し、物流コストと外国為替リスクを削減しています。グリーンフィールド工場を立ち上げる多国籍企業は技術普及を加速させ、地域サプライチェーンの深化を促進しています。価格に敏感な購買者は実績ある往復式フォーマットを好み、コスト構造に圧力をかけながらも長期的な基礎需要を確保しています。規制の閾値が厳格化されれば、より高効率なユニットへの段階的な移行が見込まれます。

車内快適性の向上とHVAC普及に対する消費者の嗜好

エアコンは、新興市場のエントリーレベルモデルを含む全車両クラスにおいて、オプション装備から標準的な期待へと移行しています。マルチゾーンHVACと空気品質フィルタリングにより容量と制御要件が高まり、迅速な応答と精密な変調能力を持つコンプレッサーが評価されています。SUVの室内空間の拡大が冷却負荷を増大させ、オン・オフサイクリングユニットの廃止を加速しています。自律走行のロードマップも室内体験を設計の焦点として高め、高度なコンプレッサーコンテンツをさらに押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動コンプレッサーの高コスト | -0.4% | グローバル、価格に敏感な市場で最も顕著 | 短期(2年以内) |

| 低GWP規制が再設計コストを増加 | -0.3% | 北米とEU、グローバルへ拡大 | 中期(2~4年) |

| 長い耐用年数がアフターマーケットに影響 | -0.2% | グローバル、成熟市場で最も強い | 長期(4年以上) |

| 材料のサプライチェーンリスク | -0.1% | グローバル、中国のサプライベースに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電動コンプレッサーの高い初期コストとエンジニアリングの複雑性

電動コンプレッサーシステムは現在、同等のベルトユニットの2~3倍の価格となっており、コスト重視のセグメントでの採用を複雑にしています。高電圧パワートレインへの統合には広範な電気的検証が必要であり、開発スケジュールと予算を圧迫しています。サプライヤーはモーター制御ファームウェアと熱アルゴリズムを組み合わせる必要があり、これは普遍的に利用可能ではない学際的なスキルセットです。学習曲線が平坦化し規模が改善されるにつれてコスト差は縮小すると予測されますが、バリューモデルにとって手頃な価格は近期的な課題として残ります。

厳格な低GWP冷媒規制が再設計コストを増加

EU Fガス規制2024/573は段階的廃止スケジュールを加速させ、R-474Aなどの超低GWP冷媒へのプラットフォーム変更を義務付けています[1]「フッ素化温室効果ガスに関する規則(EU)2024/573」、欧州委員会、europa.eu。新しいシール材、潤滑剤、熱交換器の形状が必須となり、レガシー工具の再利用が困難になっています。認証規則はまた、専門技術者のトレーニングを必要とし、サービスチェーン全体でコンプライアンスコストを増大させています。旧冷媒システムと新冷媒システムの二重在庫管理は、車両の入れ替えが安定するまで運転資本を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

駆動タイプ別:ベルト優位の中で電動ユニットが台頭

ベルト駆動コンプレッサーは、定着したICEアーキテクチャと魅力的なユニット経済性に支えられ、2024年の自動車用ACコンプレッサー市場シェアの86.33%を維持しました。絶対量では小さいものの、電動駆動の代替品はCAGR4.22%で拡大しており、BEV、マイルドハイブリッド、および精密な負荷制御を必要とするプレミアム車両での地位を確立しています。車両充電中またはアイドリング時の独立した動作能力により、燃料を使用せずに熱的快適性が向上し、より厳格な排出規制区域における重要な販売ポイントとなっています。

電動バリアントの自動車用ACコンプレッサー市場規模は、コスト曲線が低下し統合インバーターパッケージングが標準化されるにつれて、2030年に向けて大幅に成長すると予測されています。OEMの調達戦略は電動コンプレッサーをより広範な熱モジュールとバンドルするケースが増えており、新しいEVプラットフォームの開発サイクルを短縮しながらシステム収益を向上させています。逆に、ベルト技術は価格圧力と限られたイノベーションの余地に直面しており、既存サプライヤーはベルトが依然として関連性を持つハイブリッドおよび大型車ニッチに向けて機械的な専門知識を再展開しています。

設計タイプ別:回転式技術が効率向上により前進

往復式設計は、実証された信頼性、低い工具コスト、および広範なサービスネットワークにより、2024年の自動車用ACコンプレッサー市場シェアの65.16%を占めました。回転式フォーマット(スクロール式、ベーン式、遠心式)は、よりスムーズな動作、優れた体積効率、およびインバーター制御との優れた互換性に牽引され、堅調なCAGR4.84%を記録しています。自動車用ACコンプレッサー市場において、回転式の採用は可変容量需要と強く連動しており、将来の見通しを強化しています。

部分負荷時の効率改善は二桁のパーセンテージに達し、企業平均燃費(CAFE)基準への適合に直接貢献しています。サプライヤーは強化されたチップシール材料と改良されたオイル回路トポロジーにより、以前の耐久性への懸念を軽減しています。製造の複雑性と厳しい公差により参入障壁は高く維持されており、ピストンユニットに対する価格プレミアムが保たれています。しかし、大量生産のEVプログラムがスクロール式を採用するにつれて、規模の経済によりコスト差が縮小するはずです。

車両タイプ別:乗用車が量的なトーンを設定

乗用車は2024年の自動車用ACコンプレッサー市場シェアの72.44%を占め、世界の小型車の優位性を反映しています。このカテゴリーはCAGR3.16%を記録しており、快適性重視の機能採用と商用車隊に比べて広い電動化タイムラインに支えられています。乗用車における自動車用ACコンプレッサー市場シェアは、eコマースの成長が小型商用車(LCV)の需要を押し上げる中でも、2030年を通じて高い水準を維持すると予測されています。

LCVにおける電動コンプレッサーの採用は、ラストマイル配送業者が都市部での停車中にアイドリングフリーのHVACを求めるにつれて増加していますが、ユニット量は比較的控えめなままです。中型・大型トラックは耐久性と整備性を重視しており、補助キャビン向けの電動スクロールへの段階的な関心にもかかわらず、往復式ユニットの関連性が維持されています。異なるデューティサイクルが製品差別化を支えており、長距離輸送車は現場での修理性を優先し、都市部のバンは迅速な車内冷却と低騒音を重視しています。

推進タイプ別:BEVプラットフォームがイノベーションを牽引

ICE車両は依然として自動車用ACコンプレッサー市場を支配しており、2024年のシェアは89.17%でしたが、BEVはCAGR5.27%という最高の成長率を記録しました。ヒートポンプ動作、可逆冷媒フロー、CO₂適合性がBEVコンプレッサーの仕様を形成し、機械的および制御の高度化を要求しています。地域全体のゼロエミッション目標を追求する自動車メーカーは、後の高コストな再設計を避けるために開発の早い段階で電動ユニットを組み込んでいます。

BEVアプリケーションに帰属する自動車用ACコンプレッサー市場規模は、バッテリーコストが低下しモデルの多様性が広がるにつれて、2025年から2030年の間に大幅に成長するペースにあります。ハイブリッドおよびプラグインハイブリッドプラットフォームはデュアルモード能力を必要とし、単一のコンプレッサーがベルトまたは電動入力の下で機能することを可能にしますが、これはごく少数のサプライヤーのみが習得したエンジニアリング上の課題です。燃料電池電気自動車はスタック冷却の役割を追加し、高純度・オイルフリーの遠心式設計にニッチな機会を創出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:OEM統合がバリューチェーンを支配

OEMチャネルは2024年の自動車用ACコンプレッサー市場シェアの83.11%を占め、CAGR3.44%でアフターマーケットの成長を上回りました。車両の熱アーキテクチャの複雑性により、サプライヤーの早期関与が強制され、多くの場合、生産開始の2~3年前から始まります。ティア1サプライヤーは、共同設計ハブとシミュレーション共有を通じてコラボレーションを深め、長期的な調達契約を確固たるものにしています。

電動コンプレッサーがパワーエレクトロニクスと独自の診断機能を統合するにつれて、アフターマーケットへの浸透は低迷しており、実行可能なサードパーティ交換品が限られています。再製造はサステナビリティのニッチを満たしていますが、コンプレッサーの耐用年数が延長されていることを考えると、対応可能な総量は控えめなままです。自動車用ACコンプレッサー産業はOEM関係を戦略的資産と見なしており、契約更新は通常、車両の世代全体にわたり、主要ベンダーの収益予測可能性を保護しています。

地域分析

アジア太平洋地域は2024年の自動車用ACコンプレッサー市場シェアの47.25%を生み出し、中国の広大な生産規模と積極的な電動モビリティ補助金に支えられてCAGR3.68%で拡大すると予測されています。中国のNEVクレジットやインドのハイブリッド・電気自動車の迅速な普及と製造(FAME)プログラムなどの政府インセンティブがOEMプラットフォームの立ち上げを加速させ、コンプレッサーのユニット需要を押し上げています[2]「FAME IIスキーム通知」、インド政府重工業省、heavyindustries.gov.in。地元サプライヤーはより短いサプライラインを活用し、グローバルプレーヤーは市場シェアを確保し現地化クォータに準拠するために合弁事業に投資しています。東南アジア全域のコスト重視の消費者は依然として従来の往復式ユニットを好んでいますが、政策の勢いと都市部の大気質への懸念が徐々に需要を効率的な電動アーキテクチャへと傾けています。

北米は、可変容量技術を主流にする高コンテンツ車両と厳格な企業平均燃費(CAFE)基準を持ち、これに続いています。米国の電動ピックアップトラックの発売は、車内とバッテリーの熱負荷を処理するために大型フレームの電動コンプレッサーを採用し、製品ミックスを広げています。欧州は規制主導の技術採用により、総車両成長は遅いものの、ユニットあたりの収益は突出しています。改訂されたEU Fガススケジュールにより超低GWP冷媒への早期移行が促進され、新しいシールおよび潤滑剤基準に準拠した次世代コンプレッサーへの需要が生まれています。

南米および中東・アフリカは、マクロ経済サイクルが自動車生産に影響を与える新興の市場を形成しています。ブラジルの自動車メーカーは、より低い抵抗力を持つ改良されたベルト駆動コンプレッサーを必要とするアイドルストップシステムを再導入しています。年間を通じて高温が続する湾岸協力会議(GCC)諸国では、より大きな排気量ユニットが指定されていますが、購買決定は依然として価格主導であり、インバーター制御の電動コンプレッサーの広範な採用が遅れています。

競合状況

機械、電子、熱力学の技術融合が競合分野を再形成しています。市場は高い集中度を示す一方、ベルト駆動セグメントは地域生産者の間で分散しています。DENSOやHanon Systemsなどの大手企業は規模とマルチ製品ポートフォリオを活用してR&Dを相互補助し、統合コンプレッサー・ポンプモジュールの立ち上げを加速しています。自動車メーカーはこれらの能力を評価し、複数の車両プラットフォームにわたる複数年の調達契約を締結しています。

戦略的買収が垂直統合を強化しています。2024年のHankook & CompanyによるHanon Systemsの過半数株式取得は、電動化が激化するにつれて熱管理の専門知識が戦略的価値を高めるという投資家の信念を示しています[3]「Hanon Systems買収プレスリリース」、Hankook & Company、hankooktire.com。コンプレッサー専門メーカーは半導体企業と提携してインバーター供給を確保し、コンプレッサーの動作範囲に合わせて調整されたゲートドライバーアルゴリズムを共同開発しています。一方、パワーエレクトロニクスの新規参入者は合弁事業を通じて自動車用ACコンプレッサー市場に参入し、高度なプリント基板設計とワイドバンドギャップデバイスの専門知識をもたらしています。

差別化はますます冷媒の柔軟性と組み込み分析に依存しています。R-1234yfからR-474Aへのシームレスな移行が可能なコンプレッサーは、OEMにプラットフォームの複雑性の低減を提供します。エッジコンピューティングモジュールが振動シグネチャを追跡し、軸受の摩耗を予測して自動車メーカーの保証コスト削減を可能にします。自動車サイバーセキュリティおよび機能安全基準への準拠が後発参入者の参入障壁をさらに高めています。ISO 14001とカーボンニュートラルプログラムを通じて体系化された環境スチュワードシップも指名決定に影響を与え、持続可能な製造を競争上のレバーとしています。

自動車用ACコンプレッサー産業のリーダー企業

Denso Corporation

Hanon Systems

Valeo SA

Sanden Holdings Corporation

MAHLE GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:GSF Car Partsは、乗用車およびLCVにおける季節的需要の増加に対応するため、Lucasブランドの再製造エアコンコンプレッサー335品番を導入しました。

- 2024年5月:BORG Automotive Remanは、8つのDaciaモデルに対応する新しいコンプレッサー品番でカタログを拡充し、独立系修理業者向けのカバレッジを拡大しました。

世界の自動車用ACコンプレッサー市場レポートの調査範囲

| ベルト駆動 |

| 電動駆動 |

| 往復式 |

| 回転式 |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 駆動タイプ別 | ベルト駆動 | |

| 電動駆動 | ||

| 設計タイプ別 | 往復式 | |

| 回転式 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの自動車用ACコンプレッサー市場の予測値は?

同セクターはCAGR2.96%の軌道で2030年までに125億1,000万米ドルに達すると予測されています。

最も急速に成長しているコンプレッサー駆動タイプはどれですか?

電動駆動ユニットはBEVとマイルドハイブリッドの普及に伴いCAGR4.22%で前進しています。

低GWP冷媒規制はサプライヤーにどのような影響を与えますか?

コンプライアンスにより、シール、潤滑剤、熱交換器の高コストな再設計が強制されますが、旧式ユニットの交換需要も加速させます。

どの地域が世界の需要をリードしていますか?

アジア太平洋地域は大規模な自動車生産と積極的な電動化政策に支えられ、世界の収益のほぼ半分を占めています。

最終更新日: