自動車用ブレーキバルブ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 27.74 十億米ドル |

| 市場規模 (2030) | 33.05 十億米ドル |

| 成長率 (2025 - 2030) | 3.41% CAGR |

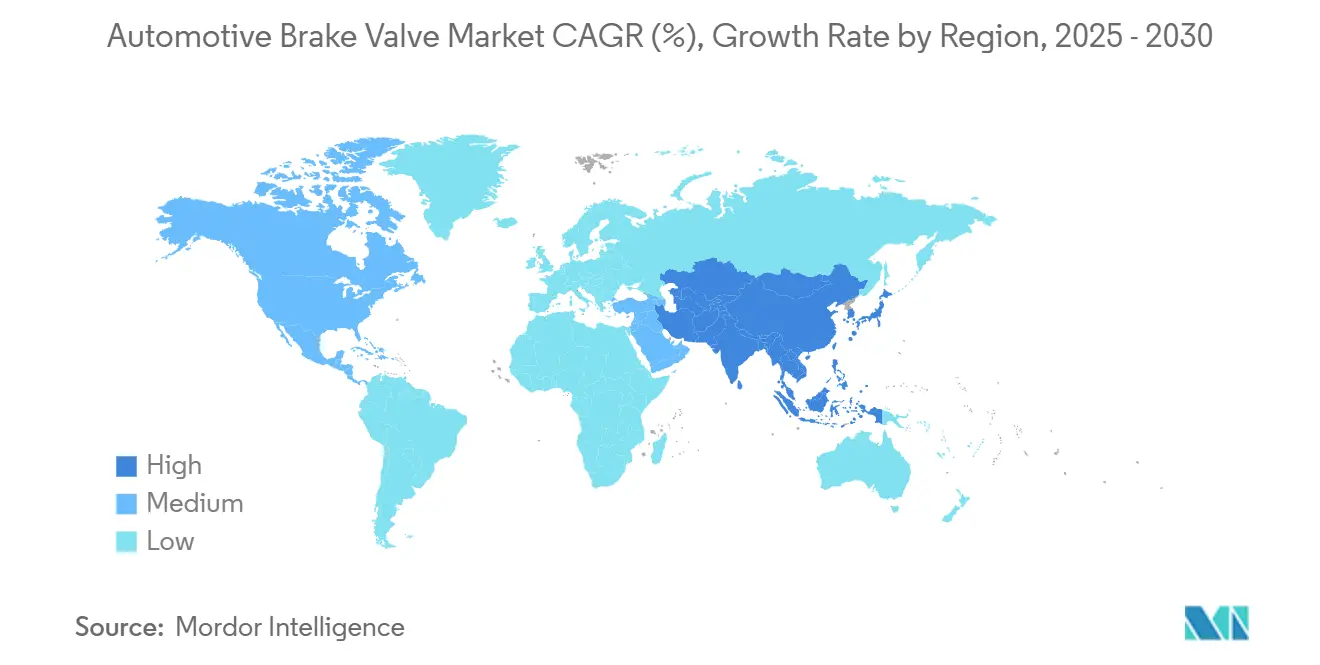

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

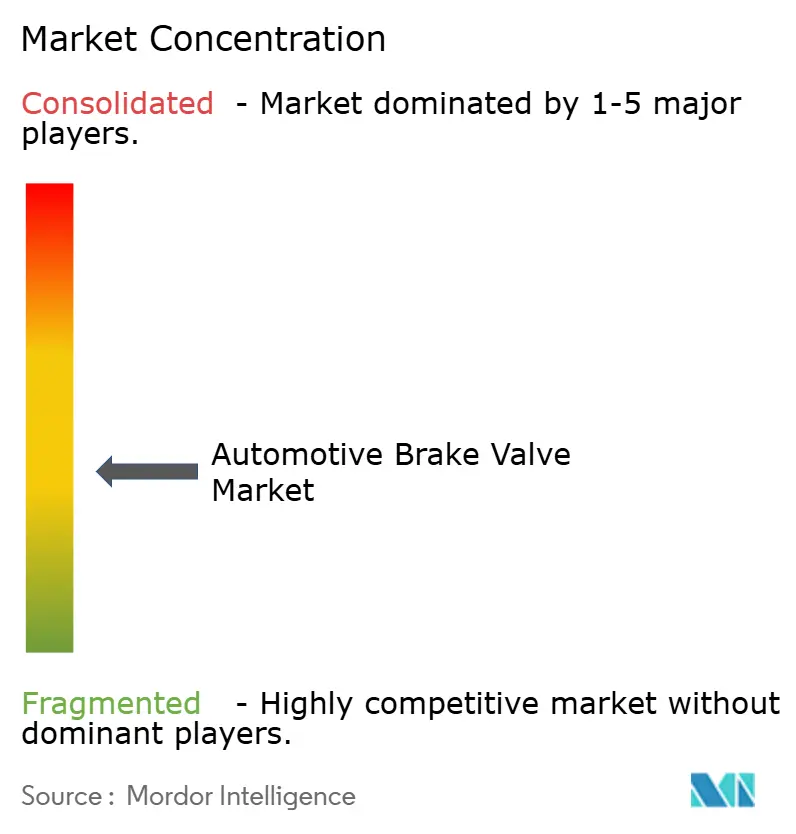

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ブレーキバルブ市場分析

自動車用ブレーキバルブ市場規模は2025年に270億7,400万米ドルであり、CAGRが3.41%で2030年までに330億5,000万米ドルに達すると予測されています。この成長は、より厳格な安全規制、電動化の加速、ブレーキバイワイヤプラットフォームの深化した統合によって推進されています。商用車需要、電子バルブの採用拡大、複合材料の普及が競争環境を再構築する一方、サプライチェーンの不安定性と規制遵守コストが近期の利益率拡大を抑制しています。特に、自動車メーカーが制動、回生エネルギー回収、運転支援機能をリアルタイムで連携させるにつれ、電子ブレーキバルブがシェアを拡大しています。複合材料ハウジング、センサー内蔵アセンブリ、ソフトウェア定義制御ロジックが平均販売価格を押し上げ、機械部品と先進電子機器を橋渡しするサプライヤーへと価値の重心が移っています。アジア太平洋地域は最大の生産拠点かつ最も急成長する需要センターであり続けており、地域の設計嗜好と規制枠組みがグローバルな製品ロードマップをますます左右しています。

主要レポートのポイント

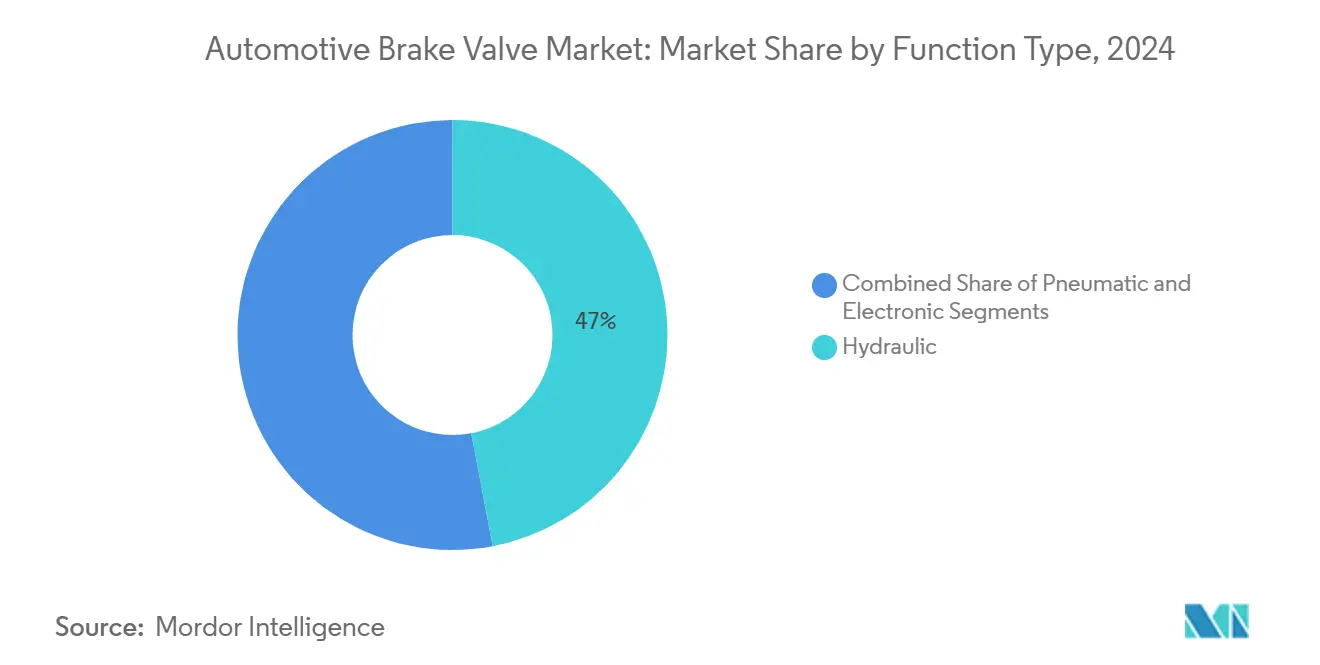

- 機能タイプ別では、油圧バルブが2024年の自動車用ブレーキバルブ市場シェアの47.03%を占め、電子バルブは2030年にかけてCAGR 8.90%で拡大しています。

- 材料別では、鋼鉄が2024年の自動車用ブレーキバルブ市場シェアの62.14%を占めて首位を維持し、複合材料は2030年にかけてCAGR 10.60%で拡大しています。

- 車両タイプ別では、乗用車が2024年の自動車用ブレーキバルブ市場シェアの57.28%を占めていますが、小型商用車が最も速いCAGR 7.80%を記録すると予測されています。

- 技術別では、従来型制動システムが2024年の自動車用ブレーキバルブ市場シェアの64.09%を支配し、回生システムは予測期間中にCAGR 12.40%を記録する見込みです。

- 販売チャネル別では、OEMセグメントが2024年の自動車用ブレーキバルブ市場収益の78.22%を占め、アフターマーケットは部品の複雑化によりCAGR 9.50%で成長しています。

- 地域別では、アジア太平洋地域が2024年の自動車用ブレーキバルブ市場シェアの41.37%を占め、2030年にかけてCAGR 9.20%で拡大すると予測されています。

グローバル自動車用ブレーキバルブ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化の急速な進展による電子制御ブレーキバルブの需要増加 | +1.2% | グローバル、北米・欧州での早期採用 | 長期(4年以上) |

| ADASの普及によるブレーキバイワイヤアーキテクチャへの移行促進 | +0.9% | 北米・欧州が中心、アジア太平洋地域へ拡大 | 中期(2~4年) |

| ユーロ7および中国VII規制後の排出関連安全規制の強化 | +0.8% | 欧州、中国、アジア太平洋地域への波及 | 中期(2~4年) |

| 電子商取引における世界的な貨物成長による大型トラックのエアブレーキバルブ数量増加 | +0.6% | グローバル、アジア太平洋地域・北米に集中 | 短期(2年以内) |

| バルブへのスマート健全性監視センサーの統合 | +0.7% | グローバル、欧州・米国のプレミアムOEMが採用を主導 | 長期(4年以上) |

| 48V マイルドハイブリッドプラットフォームによる低圧電気油圧バルブのニッチ需要創出 | +0.5% | 欧州・アジア太平洋地域、米国での普及は限定的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

排出関連安全規制が電子バルブ採用を促進

2025年~2026年に施行されるユーロ7および中国VII排出基準は、ブレーキダスト粒子監視を義務付けており、従来の圧力変調機能を超えてバルブ設計要件を根本的に変えています。これらの規制により、車両制御ネットワークへのリアルタイム排出データ送信が可能な電子制御ユニットの需要が生まれ、ブレーキバルブアセンブリ内への粒子センサーの統合が求められています。規制の枠組みは乗用車を超えて商用トラックにも及び、エアブレーキバルブシステムは空気圧のみのアーキテクチャには従来存在しなかった電子監視機能を組み込む必要があります。

コンプライアンスには、純粋な機械的動作から車両排出制御モジュールと連携できるハイブリッド電気空気圧システムへの移行を伴う、診断機能を内蔵したバルブ設計が必要です。この基準は電子統合能力を持つサプライヤーに有利な規制上の参入障壁を生み出しており、従来の空気圧バルブメーカーは欧州委員会や中国生態環境部を含む規制機関からコンプライアンス認証を取得するために多大な再設計コストに直面しています。

電動化が電子ブレーキバルブ統合を加速

車両の電動化は、回生制動システムが電子制御圧力変調を通じて摩擦モードとエネルギー回収モードのシームレスな連携を要求するため、ブレーキバルブの要件を根本的に再定義しています。電気自動車は、制動性能を維持しながらエネルギー回収を最適化するために急速な圧力調整が可能なブレーキバルブを必要とし、従来の油圧システムの50~100ミリ秒と比較して10ミリ秒未満の応答時間が求められます[1]"現代車両における自動流体制御 - ソレノイドバルブの役割、"electricsolenoidvalves.com.。この移行により、真空ブレーキブースターが電気油圧システムに置き換えられ、各車輪で独立してブレーキ力を変調できる高速ソレノイドバルブと電子圧力制御ユニットの需要が生まれています。

バッテリー電気商用車は独自の課題を提示しており、フェイルセーフ空気圧バックアップ機能を維持しながら限られた電力で効率的に動作するエアブレーキバルブシステムを必要としています。この技術的転換は電子制御統合の専門知識を持つサプライヤーに有利であり、従来の油圧バルブメーカーはモーター制御アルゴリズムとセンサーフュージョン技術において新たな能力を開発しなければなりません。

ADASの統合がブレーキバイワイヤアーキテクチャの進化を要求

先進運転支援システムの普及は、自律緊急制動と適応型クルーズコントロールがミリ秒精度の圧力変調を必要とするため、ブレーキバルブアーキテクチャに根本的な変化をもたらしており、これは従来の油圧システムでは不可能です。ブレーキバイワイヤシステムはブレーキペダルと車輪端アクチュエーターの間の機械的リンクを排除し、ドライバーの入力なしに複雑な制動アルゴリズムを実行する電子制御バルブアレイを必要とします。この技術は車両安定システムに不可欠な個別車輪圧力制御を可能にし、統合位置フィードバックセンサーとフェイルセーフ機械バックアップシステムを備えたバルブ設計を必要とします。

レベル3以上の自律走行車は、単一点の電子的障害にもかかわらず完全な制動能力を維持する冗長ブレーキバルブシステムを必要とし、独立した電源を持つデュアル回路電子バルブアーキテクチャの開発を促進しています。この進化は、バルブハードウェアと高度な制御ソフトウェアを統合できるサプライヤーに機会をもたらす一方、電子システム能力を開発しない限り、従来の機械式バルブメーカーは市場から排除される可能性があります。

電子商取引の貨物成長が商用車バルブ需要を拡大

グローバルな電子商取引の拡大は、貨物量の急増と配送車両の稼働率の激化により、商用車ブレーキシステムへの前例のない需要を生み出し、大型用途のエアブレーキバルブに対する持続的な交換需要を創出しています。ラストマイル配送の最適化は頻繁な発進・停止サイクルを必要とし、特に回生制動の統合が運用効率に不可欠な都市環境でブレーキバルブの摩耗を加速させます。都市貨物輸送における電気商用車への移行は、電気モーター回生と空気圧ブレーキシステムを連携できる特殊なバルブ設計を必要とし、ハイブリッド電気空気圧バルブアセンブリのニッチ市場を創出しています。

商用車メーカーは、フリート管理統合と予知保全機能を可能にするために電子制御エアブレーキシステムをますます指定しており、組み込み診断センサーと無線通信機能を備えたバルブアセンブリの需要を促進しています。このトレンドは、フリートオペレーターが部品の複雑さを最小化しながら運用の可視性を最大化しようとするため、統合されたバルブと制御システムソリューションを提供できるサプライヤーに特に有利です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進バルブの展開を遅らせる半導体不足 | -0.6% | グローバル、アジア太平洋地域・米国のサプライチェーンへの影響が最大 | 短期(2年以内) |

| 極端な気候における回生制動バルブの信頼性への懸念 | -0.5% | 欧州、カナダ、北アジアの寒冷地市場 | 中期(2~4年) |

| 原材料価格の変動(鋼鉄・アルミニウム)によるサプライヤー利益率の圧迫 | -0.4% | グローバル、アジア太平洋地域の製造業に影響 | 短期(2年以内) |

| 既存車両パークにおける低い改造率がアフターマーケット電子バルブを制限 | -0.3% | 北米・欧州の成熟した車両市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動がサプライヤーの利益率拡大を制約

鋼鉄とアルミニウムの価格変動は、商品コストが生産費用の35~45%を占めるブレーキバルブメーカーに持続的な利益率圧力をもたらしており、固定価格構造を持つ長期OEM契約のためサプライヤーは価格上昇を完全に転嫁できません。この課題は複合材料の採用においてさらに深刻化しており、炭素繊維と先進ポリマーのコストは従来の金属よりも大幅に変動し、新製品開発投資に不確実性をもたらしています。小規模な地域サプライヤーは、大規模な多国籍競合他社が利用できる有利な原材料契約の確保やヘッジ戦略を実施する購買力を欠いているため、不均衡な影響を受けています。

特に中国の環境規制が製鉄所に影響を与えることによる鉄鋼生産のサプライチェーン混乱は、ブレーキバルブメーカーがプレミアム価格で材料を調達するか生産遅延に直面することを余儀なくさせる定期的な不足を生み出しています。このダイナミクスは、内製材料源を持つ垂直統合サプライヤーや長期供給契約を交渉するのに十分な規模を持つサプライヤーに有利であり、新興市場参入者の成長機会を制約しています。

既存車両パークの改造制限が電子バルブ採用を遅らせる

従来の油圧ブレーキシステムを搭載した車両の既存基盤は、改造設置が単純な部品交換を超えた広範なシステム改修を必要とするため、アフターマーケットにおける電子バルブ採用の重大な障壁となっています。既存車両は電子制御ブレーキバルブをサポートするために必要な電気インフラと制御モジュールを欠いており、従来の油圧部品交換と比較してほとんどの車両オーナーにとってアップグレードが経済的に実行不可能となっています。これにより、電子ブレーキバルブの需要が新しい車両セグメントに集中するという二極化したアフターマーケットが生まれ、全体的な市場拡大の可能性を制限しています。

この課題は、車両の年齢プロファイルが古く、オーナーが先進機能よりもコストを優先する発展途上市場で特に深刻です。混合年齢の車両群を持つフリートオペレーターは、電子ブレーキシステムへの標準化を試みる際に互換性の課題に直面し、メンテナンスと部品在庫の要件を簡素化するために車両群全体で従来の油圧システムを維持することを選択することが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能タイプ別:電子システムが油圧の優位性に挑戦

油圧ブレーキバルブは2024年に市場シェア47.03%を占め、従来型制動アーキテクチャにおける確立した地位を反映しており、電子バリアントは自動車メーカーが車両制御ネットワークとの統合を優先するにつれて2030年にかけてCAGR 8.90%で拡大すると予測されています。電子セグメントの成長軌跡は、排出監視と先進運転支援システムとのブレーキシステム統合を要求する規制義務から生まれており、リアルタイムデータ送信とリモート診断機能が可能なバルブへの需要を創出しています。空気圧システムは、フェイルセーフ特性とメンテナンスの簡便さから空気ブレーキシステムが依然として好まれる大型商用車用途において主に関連性を維持しています。しかし、このセグメントでさえフリート管理統合のための電子制御要素の組み込みへの圧力に直面しています。

最近の特許出願は、サプライヤーが従来型と完全電子型アーキテクチャの間のギャップを埋めようとするにつれて、従来の油圧信頼性と電子制御精度を組み合わせたハイブリッド電気油圧バルブ設計における革新の激化を明らかにしています[2]"電気またはハイブリッド車両のバッテリーパックにおける電力フロー管理システム、" Brembo S.p.A., patentguru.com.。この移行は、統合センサーと制御電子機器を備えたバルブアセンブリを製造できるサプライヤーに機会をもたらす一方、従来の油圧バルブメーカーは製品がますます高度化するブレーキシステムにおいてコモディティ部品となるにつれて利益率圧力に直面しています。電子ブレーキバルブは個別車輪圧力制御や予知保全機能などの先進機能を可能にし、従来の油圧代替品と比較してより高い利益率をサポートするプレミアム価格設定を正当化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

材料タイプ別:複合材料の革新が鋼鉄の優位性を崩す

鋼鉄は2024年にコスト優位性と確立された製造プロセスにより市場シェア62.14%を維持していますが、先進複合材料は自動車メーカーのブレーキバルブアセンブリにおける軽量化と耐腐食性への需要に牽引されて2030年にかけてCAGR 10.60%の成長を経験しています。複合材料セグメントの拡大は、車両の電動化がバッテリー航続距離と性能への部品重量の影響に対する感度を高めるにつれて、軽量化に向けた業界全体のトレンドを反映しています。アルミニウムの用途は、重量削減のためのコストプレミアムが許容されるプレミアム車両セグメントで成長を続けており、真鍮は特定の熱的・耐腐食性特性を必要とする特殊用途に限定されています。

炭素繊維強化ポリマー複合材料は、ブレーキバルブの軽量化が全体的な車両ダイナミクスに意味のある貢献をする高性能・高級車用途において最も急成長している材料サブセグメントを代表しています。複合材料ブレーキバルブ生産における製造上の課題は、先進材料の専門知識と特殊な生産能力を持つサプライヤーに有利な参入障壁を生み出しています。材料の移行はまた、バルブハウジング内に直接組み込まれたセンサーと電子部品の統合を可能にし、従来の性能指標のみで競争するのではなく統合機能によって差別化するサプライヤーに機会をもたらしています。

車両タイプ別:商用車の成長が乗用車セグメントを上回る

乗用車は2024年に市場シェア57.28%を占めていますが、電子商取引配送フリートと都市貨物輸送の急速な拡大に牽引されて、小型商用車は2030年にかけてCAGR 7.80%で成長すると予測されています。商用車セグメントの成長は、ブレーキバルブの交換サイクルを加速させる車両稼働率の向上と、メンテナンスコストを削減し運用効率を向上させる先進ブレーキシステムへの投資に積極的なフリートオペレーターの意欲が組み合わさったことから生まれています。中型・大型商用車は、高デューティサイクル用途における規制要件と運用上の優位性からエアブレーキバルブシステムが依然として主流である安定しているが成長が遅いセグメントを代表しています。

商用車セグメントにおけるフリートの電動化は、商業運用に不可欠な信頼性とフェイルセーフ特性を維持しながら回生制動システムと統合できる特殊なブレーキバルブ設計への需要を創出しています。特に物流・配送用途における自律走行商用車へのトレンドは、単一点障害にもかかわらず完全な制動能力を維持できる冗長バルブアーキテクチャを備えたブレーキバイワイヤシステムへの需要を促進しています。これにより、現在の商用車要件と将来の自律走行車基準の両方を満たすバルブシステムを開発できるサプライヤーに機会が生まれています。

技術別:回生システムが革新を牽引

従来型制動システムは2024年に市場シェア64.09%を維持していますが、回生制動システムは2030年にかけてCAGR 12.40%で最も急成長している技術セグメントを代表しており、摩擦モードとエネルギー回収モードのシームレスな連携を可能にするブレーキバルブ設計を必要としています。回生セグメントの急速な拡大は、ブレーキバルブシステムが制動性能を損なうことなくエネルギー回収を最適化するために摩擦制動を変調しなければならない車両の電動化とハイブリッド採用の加速を反映しています。電子安定制御やアンチロック機能などの機能を組み込んだ先進制動システムは、これらの技術が車両セグメント全体で標準装備となるにつれて着実な成長を続けています。

回生制動の統合は、電気モーターコントローラーとの急速な圧力変調と精密な連携が可能な電子制御バルブシステムを優先する複雑な制御要件を生み出しています[3]Nicolae Vasiliu、"自動車工学におけるデジタル電気油圧制動システム、" Intechopen, intechopen.com.。回生用途向けのバルブシステムを開発するサプライヤーは、摩擦モードと回生モードの急速な切り替え時の熱管理、および回生システムが利用不可能になった場合のフェイルセーフ動作を含む独自の課題に対処しなければなりません。この技術的進化は電子制御システムと自動車ソフトウェア開発の専門知識を持つサプライヤーに有利な参入障壁を生み出す一方、従来の機械式バルブメーカーは新たな能力を開発しない限り市場から排除される可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

販売チャネル別:OEM統合がアフターマーケットの進化を牽引

OEMチャネルは2024年に市場シェア78.22%を占め、自動車メーカーが車両制御システムとシームレスに連携する統合ブレーキバルブソリューションを好む傾向を反映しており、アフターマーケットセグメントは車両の複雑化が部品交換頻度を高めるにつれて2030年にかけてCAGR 9.50%で成長すると予測されています。OEM需要は、個別部品ではなく完全なブレーキシステムソリューションを提供できるサプライヤーに機会をもたらす、組み込み診断機能と電子統合を備えたバルブシステムにますます焦点を当てています。アフターマーケットの拡大は、車両パークの複雑化の増大と、特に電子ブレーキシステムが専門的なサービス手順と診断機器を必要とするにつれてのブレーキシステムメンテナンス要件に対する消費者意識の高まりから生まれています。

アフターマーケットにおける電子ブレーキバルブの採用は、サービス技術者のトレーニング要件と診断機器コストという課題に直面しており、製品とともに包括的なサービスサポートとトレーニングプログラムを提供するサプライヤーに機会をもたらしています。チャネルの進化は、OEM統合要件とアフターマーケットサービスニーズの両方をサポートできるサプライヤーに有利であり、従来の部品のみのサプライヤーはサービスとサポートの需要増加による利益率圧力に直面しています。ブレーキシステム改造に関する規制遵守要件もアフターマーケットにおける電子バルブ採用の障壁を生み出しており、認証機関との確立した関係と規制の専門知識を持つサプライヤーに有利です。

地域分析

アジア太平洋地域は2024年に収益の41.37%を占め、規模と成長力の両方を支配しています。中国の中国VII規制は電子粒子監視バルブを義務付けており、インドはブレーキスインディア・ADVICSの6,000万米ドル合弁施設などを通じて国内サプライチェーンを育成しています。日本と韓国は電子機器の専門知識を活用してブレーキバイワイヤの研究開発をリードしており、この地域の自動車用ブレーキバルブ市場は2030年にかけてCAGR 9.20%で拡大することが確実です。

北米は技術的に成熟しながらも機会に富んだ市場環境を有しています。米国道路交通安全局のFMVSS 127義務付けにより新車全体に自動緊急制動が組み込まれ、電子バルブの採用が促進されています。電気ピックアップトラックの展開と自律走行貨物輸送の試験運用が冗長な電気空気圧バルブアーキテクチャを促進しています。アフターマーケットは広範な流通ネットワークと老朽化した車両フリートのおかげで活況を呈しています。

欧州はユーロ7による規制リーダーシップを確立し、粒子感知バルブシステムを推進しています。ドイツの工学基盤とイタリアの制動技術の伝統が機敏な革新を育み、Bremboなどのサプライヤーが複合材料ハウジングとセンサー豊富なモジュールを先駆けています。都市貨物輸送規制が低騒音・低粉塵バルブ設計への需要を高め、積極的な排出・安全検査下での実証済みの路上適性を持つベンダーに有利です。

競争環境

自動車用ブレーキバルブ市場は中程度の集約を示しており、Bosch、Continental、ZF、Knorr-Bremseなどの主要サプライヤーがグローバルシェアの相当部分を占めています。規模の優位性により、これらの企業はシリコン調達、サイバーセキュリティ、機能安全認証に投資でき、強固な参入障壁を築いています。小規模な油圧専門メーカーはモータースポーツや地域アフターマーケット供給などのニッチ市場に軸足を移しています。

技術的差別化はソフトウェア定義制動へとシフトしています。Continentalは独立した電源レールを持つデュアル回路ブレーキバイワイヤモジュールを実証し、機械的冗長性を排除しながらフェイルセーフ義務を満たしています。ZFは大型トラック向けに統合された電気空気圧バルブスタックを導入し、フリートダッシュボードに健全性データをストリーミングするテレマティクスゲートウェイを組み込んでいます。Bremboの複合材料バルブハウジングは高性能電気自動車のバネ下質量を削減し、材料科学とデジタルセンシングを融合させています。

NXPやInfineonなどの半導体分野からの新規参入者は、マイクロコントローラー、圧力センサー、ネットワーキングチップをリファレンスデザインにバンドルし、ティア1インテグレーターに働きかけています。ソレノイドアレイ、モーター駆動ピストンシリンダー、クラウドベースのブレーキ分析に関する特許活動は知的財産ポジションを確保するための競争を強調しており、2024年~2025年だけで300件以上のバルブ関連特許が出願されています。

自動車用ブレーキバルブ産業リーダー

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Knorr-Bremse AG

Aisin Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ZF CV Systems Europe BVは、停車時に電気空気圧パーキングブレーキを作動させるバルブアセンブリの操作方法に関する国際PCT出願(PCT/EP2024/082346、WO/2025/114024として公開)を提出しました。

- 2024年10月:Cummins Inc.のコンポーネントセグメントの一部門であるCummins Drivetrain and Braking Systems(CDBS)は、1億9,000万米ドルを超える戦略的投資により、エアディスクブレーキ(ADB)とリアアクスルの生産能力を大幅に増強しています。この動きは、商用車分野における高度な制動・アクスルソリューションへの急増する需要に対応するCumminsの取り組みを示しています。

グローバル自動車用ブレーキバルブ市場レポートの範囲

| 油圧式 |

| 空気圧式 |

| 電子式 |

| 鋼鉄 |

| アルミニウム |

| 真鍮 |

| 複合材料 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 従来型制動システム |

| 先進制動システム |

| 回生制動システム |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 機能タイプ別 | 油圧式 | |

| 空気圧式 | ||

| 電子式 | ||

| 材料タイプ別 | 鋼鉄 | |

| アルミニウム | ||

| 真鍮 | ||

| 複合材料 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 技術別 | 従来型制動システム | |

| 先進制動システム | ||

| 回生制動システム | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

最も急速に拡大しているバルブ技術はどれですか?

回生制動バルブシステムは、電気自動車の採用加速に伴いCAGR 12.40%で進展しています。

電子ブレーキバルブが商用車でシェアを拡大している理由は何ですか?

フリートの電動化とテレマティクス統合が、予知保全とエネルギー回収をサポートする電子制御エアブレーキを必要としています。

従来の鋼鉄バルブを崩す材料トレンドは何ですか?

特に炭素繊維強化ポリマーの複合材料ハウジングは、軽量性と耐腐食性により年間10.60%成長しています。

2030年までに最も高い成長可能性を持つ地域はどこですか?

すでに41.37%のシェアを持つアジア太平洋地域は、規制の変化と製造規模により、CAGR 9.20%で拡大すると予測されています。

サプライヤーは原材料価格の変動にどのように対応していますか?

主要企業は商品をヘッジし、垂直統合を追求し、コスト急騰を緩和するために複合材料やアルミニウム代替品でバルブを再設計しています。

最終更新日: