自動車エンジンバルブ市場規模とシェア

市場概要

| 調査期間 | 2024 - 2030 |

|---|---|

| 市場規模 (2025) | 5.81 十億米ドル |

| 市場規模 (2030) | 6.08 十億米ドル |

| 成長率 (2025 - 2030) | 0.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車エンジンバルブ市場分析

自動車エンジンバルブ市場規模は2025年に58億1,000万USDに達し、CAGR 0.91%という緩やかな成長により2030年までに60億8,000万USDに達すると予測されており、ホローステム技術革新とスマートバルブ電子機器がハイブリッドパワートレイン内の内燃機関部品の寿命を延ばす中でも、成熟した市場環境を示しています。ホローバルブ、チタン合金、センサー搭載設計は、純正部品サプライヤーが電動化の進展に対して競争力を維持するのに貢献しており、一方でアジア太平洋地域およびメキシコにおける地域マイクロマシニングと近隣調達戦略がサプライチェーンの強靭性を高めています。また、アフターマーケット流通業者は、新興市場における老朽化した車両群が交換部品を必要とすることで新たな機会を見出しており、バッテリー電気自動車の普及に伴うOEM出荷量の減速を相殺しています。全体として、自動車エンジンバルブ市場は、トップラインの成長が抑制されたままであっても、プレミアム材料、デジタルモニタリング、および持続可能性を重視したリサイクル義務化に向けて転換を続けています。

レポートの主要ポイント

- バルブタイプ別では、モノメタリック製品が2024年の自動車エンジンバルブ市場シェアの59.15%を維持し、一方でホロー型は2030年までCAGR 1.25%で拡大すると予測されています。

- 機能別では、吸気バルブが2024年の自動車エンジンバルブ市場において64.21%のシェアでリードし、排気バルブは2030年までにCAGR 2.08%で成長すると予測されています。

- 材料別では、スチールが2024年の自動車エンジンバルブ市場シェアの61.46%を占め、チタンは2030年までCAGR 4.03%で成長する見込みです。

- 車両タイプ別では、乗用車が2024年の自動車エンジンバルブ市場シェアの52.33%を占め、中型・大型商用車が2030年までに最速のCAGR 4.66%を記録する見込みです。

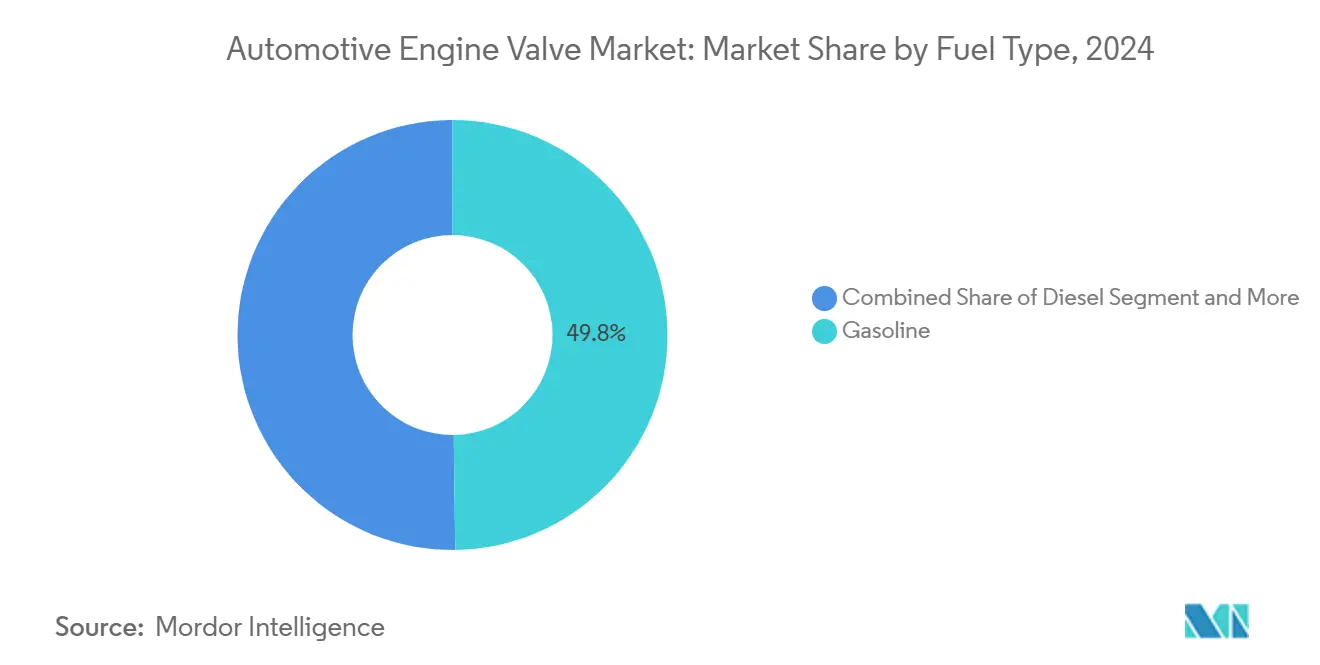

- 燃料タイプ別では、ガソリンが2024年の自動車エンジンバルブ市場シェアの49.75%を占め、CNG/LPG用途が同期間にCAGR 3.14%で加速する見込みです。

- 流通チャネル別では、OEMが2024年の自動車エンジンバルブ市場シェアの73.44%を占めましたが、アフターマーケットは2030年までCAGR 3.74%で拡大する見込みです。

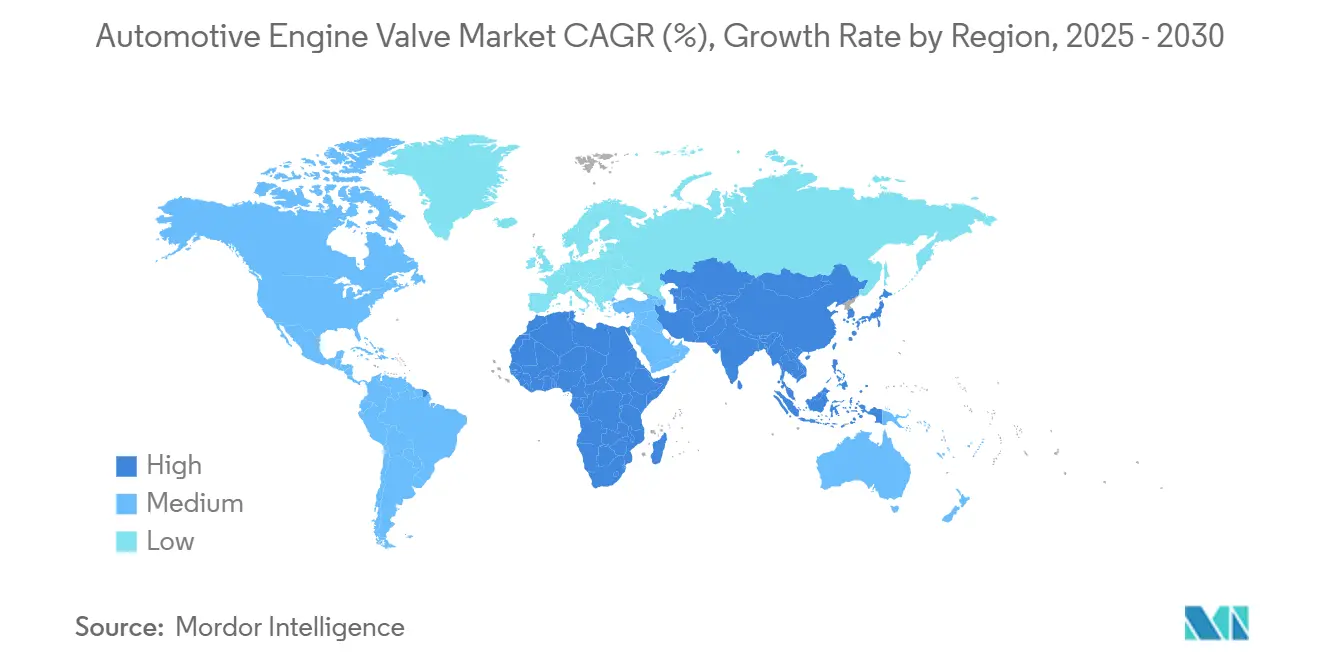

- 地域別では、アジア太平洋地域が2024年の自動車エンジンバルブ市場シェアの44.26%を占めてトップとなり、2030年までに最速のCAGR 2.66%を記録すると予測されています。

世界の自動車エンジンバルブ市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な車両生産台数の増加 | +0.3% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2~4年) |

| 排出規制・燃費効率規制の強化 | +0.2% | 世界全体、EUおよび北米が主導 | 長期(4年以上) |

| エンジンのダウンサイジングとターボチャージング | +0.2% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| CNG/LPG車両群の拡大 | +0.1% | インド、中国、中東 | 長期(4年以上) |

| 地域マイクロマシニングと近隣調達 | +0.1% | アジア太平洋地域の製造拠点 | 短期(2年以内) |

| スマートバルブによる予知保全の活用 | +0.1% | 北米とEUが先行、アジア太平洋地域で規模拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な車両生産台数の増加

中国は2024年に約3,128万台の車両を生産し、プレミアムセグメントの生産増加により車両1台あたりのバルブ搭載数が増加しており、特にターボチャージャーの熱をより効果的に放散するホローステム設計が増えています。東南アジアおよびメキシコの組立拠点は、OEMが物流リスク管理のために地域調達を優先することで需要を増幅させています。これらのトレンドは総じて、電動化の進展にもかかわらず自動車エンジンバルブ市場の漸進的な成長を支えています。

排出・燃費効率規制の強化

ユーロ7および北米の整合規制は、高い排気温度に耐えながら100万マイルの耐久サイクルを保証するニッケル系および高度ステンレス鋼合金を義務付けています。Federal-Mogulなどのサプライヤーは、超合金よりも低コストでコンプライアンスを維持するECMS-2512NbNオーステナイト系鋼で対応しています。実走行試験の厳格化は、効率を向上させる可変バルブタイミングハードウェアの機会を広げています。

エンジンのダウンサイジングとターボチャージングのトレンド

小排気量と高ブーストの組み合わせにより、プレミアムパフォーマンスカーにおける軽量チタンバルブの需要が再燃しています。ホローステム設計は、ディーゼルCO₂を5%削減し水素燃焼燃料使用量を6%削減すると報告されているSchaefflerのiFlexAirなどの可変カムシステムと統合されています。電気油圧式アクチュエーションの統合により、バルブはパッシブからスマートなエネルギー管理ノードへと変革されています。

アジアおよび中東・アフリカにおけるCNG/LPG車両群の拡大

インドのCNG車販売台数は2024年上半期に前年比33%増を記録し、中国の大型車セグメントにおけるLNGトラックの普及拡大は耐腐食性シートコーティングとガスタイトフェースを必要としています。この代替燃料の動向は、自動車エンジンバルブ市場が特殊冶金を中心に革新を続ける理由を裏付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パワートレインの急速な電動化 | -0.2% | 世界全体、EUおよび中国が主導 | 長期(4年以上) |

| チタン・ニッケル価格の変動 | -0.2% | 世界全体、採掘集中地域 | 中期(2~4年) |

| アフターマーケットにおける模倣品バルブの蔓延 | -0.1% | 新興市場 | 短期(2年以内) |

| バイメタリックバルブのリサイクルコンプライアンス | -0.1% | EUが主導、先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パワートレインの急速な電動化

BEVの普及はバルブの必要性を排除しますが、ハイブリッドはデュアルパワーアーキテクチャを通じて需要を維持しており、BorgWarnerの戦略はEV成長投資と並行して2028年まで従来型ターボチャージャー契約のバランスを取っています [1]「BorgWarner 2025年戦略アップデート」、BorgWarner、borgwarner.com。地域ごとの電動化率の違いは、自動車エンジンバルブ市場の収益源を維持するためのポートフォリオのセグメント化を促しています。

チタンおよびニッケル合金価格の変動

近年、チタン価格は顕著な上昇を経験しており、今後数年間も上昇が続くと予想されており、高性能バルブサプライヤーの利益率に圧力をかけています。ニッケルの価格変動は不確実性を加え、耐久目標を満たしながらも代替調達先の確保と合金代替戦略を余儀なくさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バルブタイプ別:ホロー技術革新がプレミアムシフトを牽引

自動車エンジンバルブ市場では、2024年にモノメタリックがリーダーシップを59.15%で維持し、一方でホローステムの代替品はCAGR 1.25%を追跡しており、市場を平均販売価格の高い方向へ緩やかに押し上げています。小さな内部空洞が排気熱を放散し重量を削減することは、熱的余裕のすべての度合いが重要なダウンサイジングされたターボチャージャーブロックにとって不可欠です。

クロスウェッジローリングと精密鍛造により、コストパリティが主流の閾値に近づいています。FerreaのホローステムスチールとMitsubishi Heavy IndustriesのNissan GT-Rパワートレイン向けホローヘッド型は商業的実現可能性を実証しています。地域マイクロマシニングが普及するにつれ、ホローバルブは中価格帯の車両にも展開され、大幅な価格上昇なしに機能的な洗練度を高めていくでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

機能タイプ別:排気バルブの技術革新が加速

吸気バルブは2024年の自動車エンジンバルブ市場において64.21%のシェアを保持しており、これはより多いユニット数とより頻繁なサービス間隔を反映しています。しかし排気側は、現代のターボエンジンにおけるピークガス温度が950℃を超えるにつれ、CAGR 2.08%で急速に前進しています。自動車エンジンバルブ市場は、商業用ディーゼルエンジンの耐酸化性とコストのバランスを取るECMS-Ni36などのニッケル強化鋼の恩恵を受けています。

重量が重要なスポーツカーは高回転慣性に対抗するためにチタン排気バルブに依存し、一方で可変バルブタイミングはデューティサイクルを拡大し精密な排出制御を促進しています。商業車両群では、Rheinmetallが2026年~2031年の契約で発注した排気ガス再循環バルブが、耐久性がいかにOEMの支持を勝ち取るかを示しています [2]「Rheinmetall、大規模EGRバルブ受注を獲得」、Rheinmetall、rheinmetall.com。

材料タイプ別:チタンがパフォーマンス面での牽引力を獲得

スチールは2024年売上高の61.46%を占めてトップを維持していますが、チタンのCAGR 4.03%は、自動車エンジンバルブ市場の価値提案を高める軽量・高温材料への移行を示しています。グレード23のTi-6Al-4V ELIはスチールの2倍の比強度を発揮し、800℃までの耐酸化性を持ち、プレミアムガソリン車やサーキット走行用途に魅力的です。

付加製造により複雑な内部冷却チャネルの形成が容易になり、廃棄物を最小化しコストを削減しています。KatechはGM LTエンジン用チタンバルブを1個224.99USDで販売しており、エンドユーザーが測定可能なパフォーマンス向上に対価を支払うことを証明しています [3]「GM LT用チタンバルブ」、Katech Engines、katechperformance.com 。ニッケル合金は、1,000℃の連続排気流にさらされる船舶用ディーゼルやオフロード重機にとってニッチながら不可欠な存在であり続けています。

車両タイプ別:商用車が成長を牽引

乗用車は2024年の自動車エンジンバルブ市場において売上高の52.33%を占めてトップでしたが、中型・大型トラックは物流の拡大と中国・インド・EUにおける厳格なNOx規制に支えられ、CAGR 4.66%で上回る成長を見せるでしょう。自動車エンジンバルブ市場は、コストを維持しながら熱的上限を引き上げるスチールとチタンのハイブリッドで対応しています。

長い稼働サイクルはより頻繁な交換を意味し、アフターマーケットの需要を押し上げています。Federal-Mogulは500馬力以上の10~16リットルブロックをターゲットにしており、混雑した港や建設現場でエンジンが何時間もアイドリングする際に耐久性がいかに重要かを示しています。小型商用バンはコスト圧力と稼働時間の需要の間に位置し、混合金属の選択を促しています。

燃料タイプ別:代替燃料が専門化を促進

ガソリンは2024年の自動車エンジンバルブ市場において49.75%のシェアを維持していますが、CNG/LPGバルブセットはCAGR 3.14%で上昇し、市場を耐腐食性シート金属へと向かわせています。インドの車両群の規模と中国のLNGトラックの組み合わせが、脆化とガス漏れ安全性に関する技術開発を推進しています。

Schaefflerの50バール噴射によって実現された水素内燃機関パイロットは、H₂脆化に耐えるコーティングを必要としています。ディーゼルはオフハイウェイおよび長距離輸送クラスで依然として重要ですが、低炭素規制が排気後処理の複雑さを増大させ、間接的にバルブの耐久性ニーズを高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:アフターマーケットの機会が拡大

OEMパイプラインは、厳格な型式認証要件を背景に2024年の自動車エンジンバルブ市場の請求額の73.44%を占めましたが、老朽化した車両群がアフターマーケットをCAGR 3.74%へと押し上げています。自動車エンジンバルブ市場では、電子商取引ポータルが農村部へのブランド交換品へのアクセスを簡素化し、テレマティクスアラートが部品調達を同期させています。

模倣品回避がQRコードのシリアル化とブロックチェーンマニフェストを促進し、正規ブランドを差別化しています。流通とリマニュファクチャリングを統合するコンソリデーターが規模の経済を確保する一方、小規模輸入業者はリサイクルコンテンツ義務化の下でコンプライアンスコストの上昇に直面しています。

地域分析

アジア太平洋地域は2024年の自動車エンジンバルブ市場において44.26%のシェアを占めてトップとなり、2030年までCAGR 2.66%の見通しです。中国の車両生産台数が出荷量を支え、インドのCNG急増がニッチ製品の強みを確保しています。タイとインドネシアの地域マイクロマシニング拠点がホローステムの規模拡大を促進しながら輸送リスクを削減しています。

北米はチタンおよびIoT対応スマートバルブによってプレミアムリーダーシップを維持しています。BorgWarnerは米国OEMとのターボチャージャー供給契約を2028年まで延長しており、バッテリー普及にもかかわらず内燃機関の関連性を裏付けています。メキシコの近隣調達が中型車の組立を促進し、地域バルブ調達を支えています。欧州は厳格なユーロ7規制とサーキュラーエコノミーのリサイクル規則を組み合わせています。Rheinmetallの6年間のEGRバルブ契約のような供給契約は、耐久性とリサイクル性の割当を満たす排出制御ハードウェアへの安定した需要を示しています。西側OEMは脱炭素化会計のための合金出所を認証するブロックチェーントレーサビリティを試験導入しています。

中東・アフリカは小さなベースから緩やかに拡大しており、価格に敏感なLPGタクシーとLNG大型トラックに支えられています。限られた部品サプライチェーンが輸入を促し、政策インセンティブが実現すれば地域マシニングへの扉を開きます。サウジアラビアの石油産業バルブ冶金のノウハウが自動車分野に移転され、10年間にわたる地域の自立見通しを強化する可能性があります。

競合環境

競争の激しさは中程度であり、上位サプライヤーはEaton、Mahle、BorgWarner、Federal-Mogul、Rheinmetallです。これらの企業は価格競争ではなく、合金設計、表面処理、電気機械式アクチュエーションを重視しています。Eatonのナトリウム充填ホローバルブは熱伝導性を高め、Mahleはカムレスコンセプトカー向けの電動バルブ発売に投資しています。

LSP Innovation Automotive Solutionsによるカムレスロータリーバルブトレインに関する特許出願は、破壊的な可能性を示しています。LSPのRVTはカムシャフトを排除し、電動モーターアクチュエーションを使用してリフトを連続的に変化させ、大幅な燃料節約とほぼゼロのポンピングロスを実現することが期待されています。アジアの中小規模参入企業は漸進的なコスト優位性を展開し、地域マイクロマシニングを活用してティア2 OEM契約を確保しています。

戦略的合併が表面化しています。Mahleは2024年にKokusan Denkiのバルブトレインセンサー事業を買収し、予知保全の目標に沿っています。BorgWarnerは半導体企業と提携してステンレス鋼バルブヘッドに圧力センサーを組み込み、データリッチなサービスモデルを追求しています。一方、模倣品対策が市場リーダーをデジタルウォーターマーキングとクラウドホスト型認証へと向かわせ、ブランドエクイティを保護しています。

自動車エンジンバルブ産業のリーダー企業

Eaton Corporation

Mahle GmbH

BorgWarner Inc.

Fuji Oozx Inc.

Federal-Mogul (Tenneco)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Rheinmetallは、6年間のOEM契約に基づき2026年1月から排気ガス再循環バルブの本格生産を開始することを確認し、さらに15年間のスペアパーツ供給期間が追加されました。

- 2024年8月:米国道路交通安全局(NHTSA)は、吸気バルブが作動中に破損するリスクがある2.7Lおよび3.0L ナノEcoBoostエンジンを搭載したFordの90,736台のリコールを公表しました。

世界の自動車エンジンバルブ市場レポートの調査範囲

| モノメタリックバルブ |

| バイメタリックバルブ |

| ホローバルブ |

| 吸気バルブ |

| 排気バルブ |

| スチール |

| チタン |

| ニッケル系合金 |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| バスおよびコーチ |

| ガソリン |

| ディーゼル |

| CNG/LPG |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| バルブタイプ別 | モノメタリックバルブ | |

| バイメタリックバルブ | ||

| ホローバルブ | ||

| 機能タイプ別 | 吸気バルブ | |

| 排気バルブ | ||

| 材料タイプ別 | スチール | |

| チタン | ||

| ニッケル系合金 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| バスおよびコーチ | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| CNG/LPG | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車エンジンバルブ市場規模はいくらですか?

市場は2025年に58億1,000万USDに達し、2030年までに60億8,000万USDに達すると予測されています。

最も成長が速い材料セグメントはどれですか?

チタンバルブは、ターボチャージャーエンジンにおける優れた比強度性能により、CAGR 4.03%で拡大しています。

世界需要におけるアジア太平洋地域のシェアはどのくらいですか?

アジア太平洋地域は2024年売上高の44.26%を占め、2030年までに最速のCAGR 2.66%を記録する見込みです。

アフターマーケット成長の促進要因は何ですか?

老朽化した世界の車両群とより長いサービスライフサイクルの組み合わせが、アフターマーケットチャネルを2030年までCAGR 3.74%へと押し上げています。

最終更新日: