自動車バルブ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.73 十億米ドル |

| 市場規模 (2031) | 29.17 十億米ドル |

| 成長率 (2026 - 2031) | 1.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車バルブ市場分析

自動車バルブ市場規模は、2025年の274億5,000万米ドルから2026年には277億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)1.02%で2031年までに291億7,000万米ドルに達すると予測されています。内燃機関(ICE)が商用フリートにおいて引き続き主流であることから需要は安定的に推移しており、一方でバッテリー電気自動車およびハイブリッドモデルには精密バルブを必要とする新たな熱管理回路が追加されています。ターボ普及率の上昇、ユーロ7およびEPA 29排出規制、ならびに無線(OTA)診断の拡大が、スマートかつ耐熱性の高いコンポーネントへの移行を加速させています。

主要レポートの要点

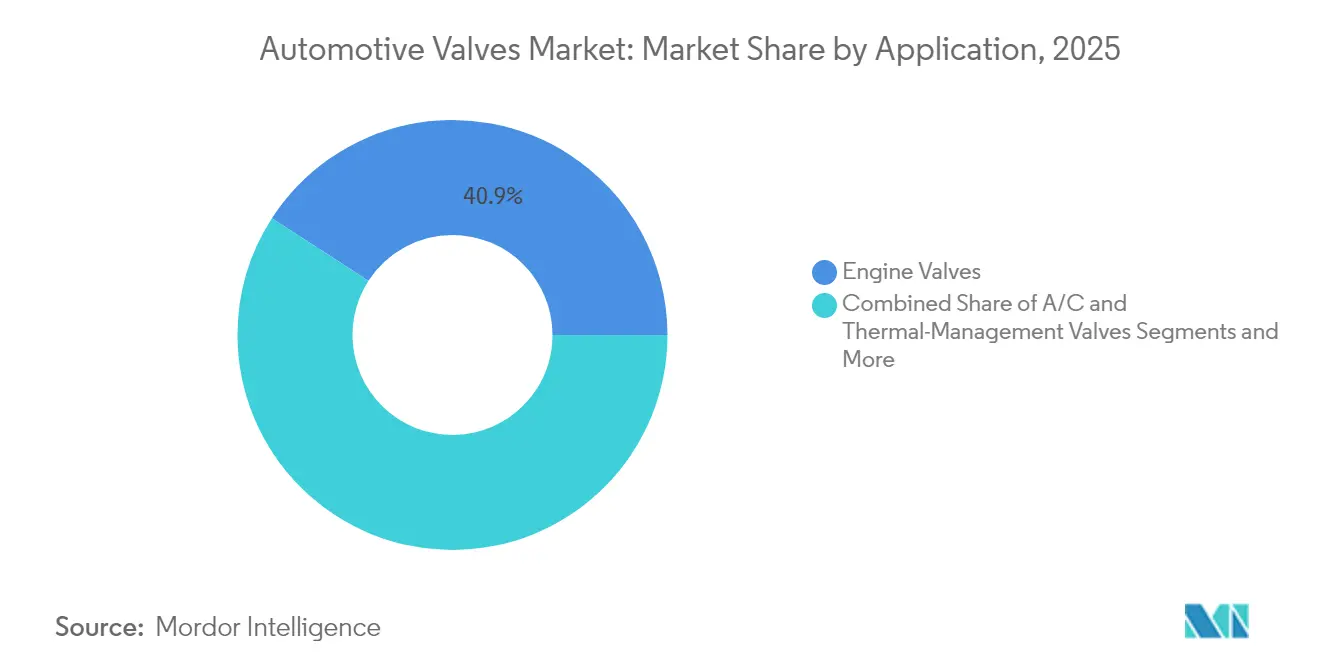

- アプリケーション別では、2025年の自動車バルブ市場においてエンジンバルブが40.87%の売上シェアを占め首位となった一方、電動クーラントバルブは2031年までに年平均成長率(CAGR)6.82%で成長すると予測されています。

- 車両タイプ別では、2025年の自動車バルブ市場において乗用車が71.12%のシェアを占め、中型および大型商用車が2031年までの最高年平均成長率(CAGR)2.06%を記録しました。

- 機能別では、2025年の自動車バルブ市場規模において油圧バルブが43.12%のシェアを占め、電動・ソレノイドバルブは2031年まで年平均成長率(CAGR)1.69%で拡大しています。

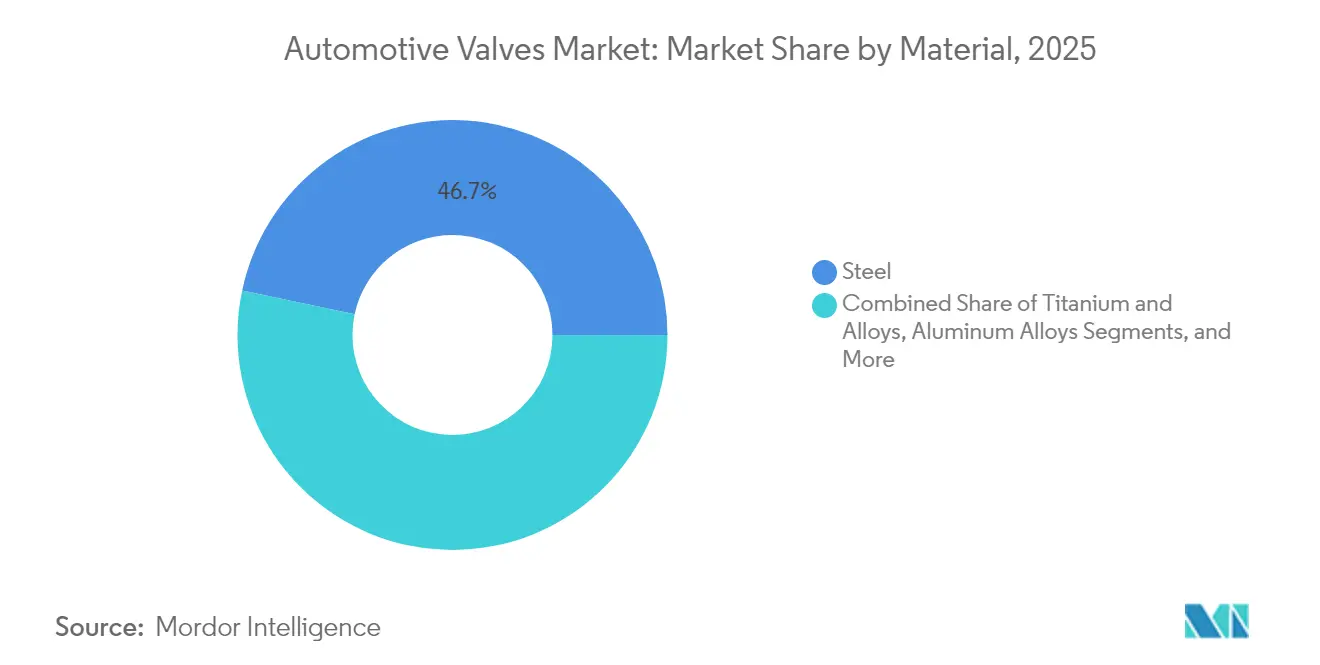

- 材料別では、2025年の自動車バルブ市場規模においてスチールが46.68%のシェアを占め、チタンおよび合金バルブは2031年まで年平均成長率(CAGR)1.52%で拡大しています。

- 推進方式別では、2025年の自動車バルブ市場規模において内燃機関が77.62%のシェアを占め、ハイブリッドパワートレイン(HEV/PHEV)は2031年まで年平均成長率(CAGR)1.78%で拡大しています。

- 販売チャネル別では、2025年の自動車バルブ市場においてOEMチャネルが75.74%のシェアを占め、アフターマーケットは2031年まで年平均成長率(CAGR)1.31%で拡大すると予測されています。

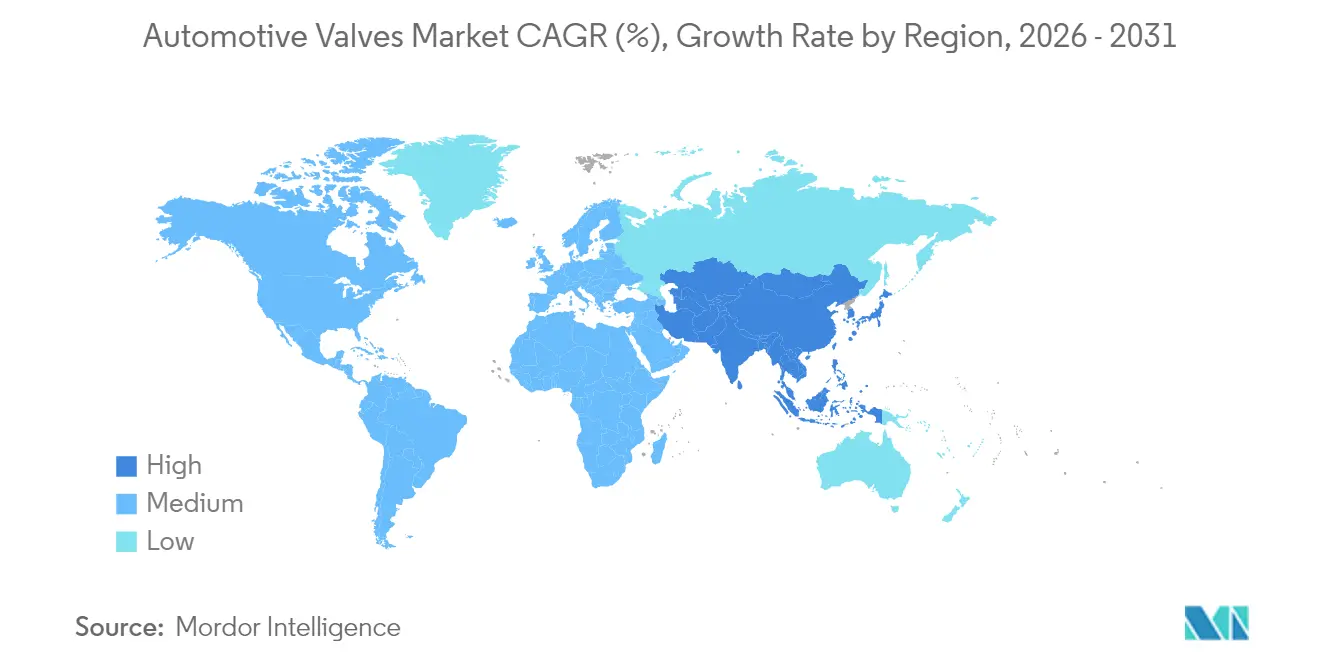

- 地域別では、アジア太平洋地域が2025年の売上シェア52.01%を占め、同地域は2031年まで年平均成長率(CAGR)3.08%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車バルブ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化熱管理アーキテクチャの急成長 | +0.25% | 中国および欧州が主導するグローバル市場 | 長期(4年以上) |

| ICEの小型化とターボ普及 | +0.20% | 欧州および中国が最も顕著なグローバル市場 | 中期(2〜4年) |

| ユーロ7/EPA 29規制の強化 | +0.15% | 欧州および北米、アジア太平洋へ波及 | 短期(2年以内) |

| OTA診断対応スマートバルブ | +0.12% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 商用車セグメントにおける水素ICEパイロット | +0.08% | 欧州および北米、日本でのトライアル | 長期(4年以上) |

| インドおよびインドネシアにおける現地化義務 | +0.06% | アジア太平洋中心、インドおよびインドネシアに注力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電動化熱管理アーキテクチャの急成長

バッテリー電気自動車およびハイブリッド自動車は、従来のICE冷却回路を超えた全く新しいバルブ用途を生み出す高度な熱管理システムを必要としています。電動クーラントバルブはバッテリーパック温度の管理、パワーエレクトロニクスの冷却、およびエンジン廃熱を使用しないキャビン暖房のニーズに牽引され、年平均成長率(CAGR)7.25%で最も急成長するセグメントとして台頭しています。Rheinmetall Automotiveの先進的なクーラントバルブポートフォリオは、需要ベースの制御とハイブリッドおよび電気自動車用途に最適化された低流動抵抗設計を特徴とし、必要とされる技術的複雑性を示しています。電気自動車におけるバッテリー、モーター、パワーエレクトロニクス、キャビンという複数の冷却回路の統合には、従来のICEシステムでは必要とされなかった精密なバルブ協調制御が求められます。Sanhua Automotiveの温度膨張バルブ、電動膨張バルブ、冷媒ソレノイドバルブへの特化は、市場が統合型熱管理ソリューションへと進化していることを示しています。

ICEの小型化とターボ普及

欧州および中国の新型乗用車プログラムでは小排気量エンジンが主流となっており、ターボチャージャーが作動温度を引き上げています。プレミアムチタン合金はこれらの熱負荷に耐え、より精密なバルブタイミングウィンドウを実現することで、メーカーがユーロ7およびEPA 29への適合を支援します。Cummins Inc.は2025年4月に水素ICEターボチャージャーを発表し、昇圧技術が代替燃料へ移行する様子を示すとともに、従来のバルブ技術と新たな燃焼要件を融合させ、自動車バルブ市場全体の平均単価を押し上げています。

ユーロ7/EPA 29規制の強化

2026年11月から施行されるユーロ7は、規制耐久性要件を8年/16万kmに延長し、車載モニタリングを義務付けます。排気ガス再循環(EGR)バルブは腐食性ガスへのより長期的な曝露に耐える必要があり、OEMは高クロム含有量のステンレス鋼を指定し、窒素酸化物ピークを削減する可変バルブタイミング(VVT)システムへの投資を行うよう促されています。北米の大型商用車向けEPA 29基準は2027年モデルイヤーに向けてこれらの目標を反映しており、クロスリージョナルプラットフォームを設計するサプライヤーがスケールメリットを獲得しています。[1]「国際クリーン交通協議会」、自動車産業トレンド、theicct.org.

OTA診断対応スマートバルブ

センサー、近距離無線通信チップ、デュアルコアマイクロコントローラーがバルブをデータノードへと変換します。Parker Hannifinのデジタルファクトリー(DFplus)ジェネレーションIV比例バルブはサイクル数を記録し、車両ゲートウェイにアラートを送信することで、フリートオペレーターの予期せぬダウンタイムを削減するためのフロー曲線を再調整するファームウェアアップデートをプッシュ配信できます。スマートバルブの採用はまずプレミアムセグメントで加速し、コストが低下し排出モニタリングに関する規制要件が強化されるにつれて量産アプリケーションへと波及します。機械的精度とデジタルインテリジェンスの融合は、両領域を統合できるサプライヤーに差別化の機会をもたらします。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 空気圧サブアセンブリに対する中国の輸出還付削減 | –0.30% | 中国輸出、グローバルサプライチェーン | 短期(2年以内) |

| 欧州における2027〜30年のICEプラント再利用 | –0.15% | 欧州、北米へ波及 | 中期(2〜4年) |

| ニッケルおよびチタンの価格超サイクル | –0.10% | グローバルサプライチェーン | 中期(2〜4年) |

| 複数のバルブセットを代替するBEVエレクトロニクス | –0.08% | 中国および欧州が最も顕著なグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニッケルおよびチタンの価格超サイクル

材料コストのインフレは、特に高性能用途にプレミアム合金を使用するバルブメーカーにとって大きなマージン圧迫要因となっています。チタンおよび合金バルブは年平均成長率(CAGR)5.55%で最も急成長する材料セグメントを代表しているにもかかわらず、価格敏感な用途での採用を制限しうるコスト上昇の逆風に直面しています。軽量化と性能向上を目的とした先進材料への自動車産業の依存度の高まりは、原材料供給の制約と原材料入手に影響する地政学的緊張と同時に生じています。中国からのアルミニウム押出品(自動車部品を含む)に対する米国の相殺関税は、貿易政策が材料コスト圧力を複合的に増大させる典型例です。[2]「米国政府官報」、連邦官報、www.federalregister.gov.

複数のバルブセットを代替するBEVエレクトロニクス

バッテリー電気自動車は燃料バルブ、EGRバルブ、クランクケースベンチレーションバルブを不要とすることで生涯部品需要を削減する一方、熱管理回路を新たに追加しています。BEVが2032年までに新規小型車販売の56%に達すると予測される中、多くの従来型バルブラインは販売量の減少に直面しており、第2層サプライヤーは工具を転用するか自動車バルブ市場から撤退するかの岐路に立たされています。BEVが熱管理バルブに新たな機会を生み出す一方で、吸気・排気バルブなど高量産ICE用途の喪失を数量・価値の両面で完全には補えません。この移行のタイミングは地域によって異なり、中国がBEV採用をリードし、欧州が積極的な電動化義務化措置に続き、北米および新興市場はICE優位をより長く維持します。サプライヤーは、座礁資産を回避するために継続的なICE投資とBEV対応能力開発のバランスを取りながら、この移行を慎重に乗り越える必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:エンジンバルブが規模を維持しながらクーラントバルブが加速

エンジンバルブは2025年の自動車バルブ市場において最大の売上シェアを生み出し、40.87%を占めました。ターボチャージャー搭載の小排気量エンジン、気筒休止戦略、およびVVTのアップグレードが吸気・排気バルブの重要性を維持しているものの、電動クーラントバルブはハイブリッド車またはBEVがマルチループ熱管理を必要とすることから年平均成長率(CAGR)6.82%を達成しています。エンドユーザーは現在、ターボブースト時のホットスポット形成を緩和する耐摩耗性フェースコーティングとナトリウム充填ステムに対してプレミアム価格を支払っています。

デジタルツインはモーター、バッテリー、キャビンループ全体のフローをシミュレートします。この統合により、クーラントバルブメーカーはユニットあたりのエレクトロニクス含有量を追加しながら温度・圧力センサーを組み込む必要が生じています。一方、燃料噴射バルブの需要はBEVでは軟化しているものの、プラグインハイブリッドおよび新興の水素ICEプログラムでは継続しています。燃焼要件と電動要件の再組み合わせは、全体的なユニット販売量が移行する中でも車両あたりの生涯価値を拡大します。

車両タイプ別:商用フリートが成長を持続

乗用車は2025年の自動車バルブ市場売上の71.12%を占めましたが、中型および大型商用車が最高の年平均成長率(CAGR)2.06%を記録しました。長距離輸送は堅牢なバルブ化学物質と長期耐久サイクル設計を使用するディーゼルおよび水素ICEルートを維持しています。MANおよびCummins Inc.の水素パイロットフリートは、より高い水分含有量と燃焼変動性に対応するために改良されたシートおよびステムコーティングを必要としています。商用のデューティサイクルは4万時間の操業に及ぶこともある長期サービスインターバルを必要とするため、フリートオペレーターはバルブファームウェアに組み込まれた予知診断を優先しています。

都市バスおよび宅配フリートは最も速く電動化が進んでいますが、大型トラクターおよび建設機械はICEの最適化に依存しており、ターボウェイストゲートバルブ、EGRバルブ、および後処理アクチュエーターの需要を長引かせています。乗用車アーキテクチャは小排気量ハイブリッドに収束し、大流量バルブ数を削減しながら、一部の量的損失を相殺する電動クーラントモジュールを追加しています。

機能別:電動ソレノイドが油圧主力製品を上回る

油圧バルブは2025年に43.12%の売上シェアを維持し、ブレーキブースター、ステアリングラック、およびトランスミッション制御ユニットに広く使用されています。電動・ソレノイドバルブは、OTA対応インテリジェンス、デューティサイクルモニタリング、およびリニアポジショニング精度がソフトウェア定義車両へのシフトを進めるOEMに訴求されることから、年平均成長率(CAGR)1.69%で拡大しています。デュアルコイル直動式ソレノイドは統合熱管理モジュール内での高速スイッチングに対応し、複数の機械式バルブを置き換えてリークパスを削減しています。

ハイブリッドアクチュエーションはエレクトロ油圧の原理を融合させてエネルギー消費を最小化し、サイバーセキュリティ規則を満たします。機能スペクトルはこれにより曖昧になりますが、電子整流ソレノイドは先進パワートレインにおいて突出した価値を獲得し、自動車バルブ市場における平均販売価格を引き上げています。

材料別:スチールが普及し、プレミアム合金がシェアを拡大

コスト効率の高いスチールが2025年の自動車バルブ市場売上の46.68%を支配しました。合金鋼は吸気・排気用途のデフォルトとして引き続き使用されていますが、チタンおよびニッケル基合金はターボ時代の熱負荷と軽量化目標を背景に年平均成長率(CAGR)1.52%を記録しています。軽量マルチフェーズ鋼はコストと性能のバランスをとるバルブに中間的なソリューションを提供し、一方でセラミックスが特定の高摩耗用途向けに台頭しています。貿易に起因する価格変動はOEMに原材料のデュアルソーシングを促し、ニアネットシェイプバルブヘッドのための積層造形ルートの探索を促進しています。

リサイクル可能性とライフサイクルカーボン指標が材料選択に影響を与えています。閉ループスチールスクラッププログラムはOEMのESG目標達成を支援する一方、チタンリサイクルは未成熟であり、プレミアムセグメント以外での広範な使用を制限しています。

推進方式別:ハイブリッドの複雑性がプレミアム需要を牽引

内燃機関アプリケーションはグローバルな車両生産全体における従来型パワートレインの継続的な普及を反映し、2025年の自動車バルブ市場においておよそ77.62%のシェアを占めて支配的な地位を維持しており、一方でハイブリッドパワートレイン(HEV/PHEV)は2031年まで年平均成長率(CAGR)1.78%で最も急成長するセグメントとなっています。ハイブリッドシステムは、バッテリー冷却、電動モーター温度制御、および統合キャビン暖房システムのための先進熱管理ソリューションと従来のICEコンポーネントを組み合わせた高度なバルブアーキテクチャを必要としています。

ICEアプリケーションは、特に規制圧力が移行タイムラインを加速させる欧州および中国市場において、電動化義務化が強化されるにつれて段階的な市場シェア侵食に直面しています。ただし、商用車セグメントはペイロードと航続距離の要件がディーゼルおよび新興の水素燃焼技術を優位とすることから、引き続き強いICE需要を維持しています。ハイブリッドパワートレインは移行技術として規制上の優遇措置と消費者の受容を享受しており、デュアルモード動作能力のためにプラグインハイブリッド車が最も高度なバルブシステムを必要としています。

販売チャネル別:アフターマーケットが不可欠であり続ける

OEMプログラムは2025年の自動車バルブ市場売上の75.74%を占めましたが、アフターマーケットは旧来の車両フリートとマルチプラットフォームの部品共通化を背景に年平均成長率(CAGR)1.31%を記録しています。独立系ワークショップは現代のパワートレインをサービスするために統合センサー付きモジュール式バルブキットに依存しています。欧州の消費者は平均12年間車両を維持するため、ユーロ7耐久性を満たす交換用排気制御バルブおよび高圧燃料ポンプバルブの需要が持続しています。北米では、ライドシェアおよび宅配フリートが予防保守を追求し、状態基準のサービスインターバルを可能にするスマートバルブの後付けを促進しています。

EV採用は最終的にICE固有のアフターマーケット販売量を抑制するものの、新たなバッテリークーラントバルブおよび冷媒ソレノイドが新たなカテゴリーを開拓しています。地域の電子商取引ポータルは、物理部品とともに診断ソフトウェアをバンドルする第2層サプライヤーを優遇し、流通構造が進化する中でもマージンを維持しています。

地域分析

アジア太平洋地域は2025年の自動車バルブ市場売上の52.01%を占めました。中国の現地化規制とインドの100%外国直接投資(FDI)政策が投資を牽引し、タイおよびベトナムは地域OEMハブ向けのサプライチェーンの深みを構築しています。Hyundaiの30億米ドルのインド計画は現地バルブ生産への長期的な信頼を強調しており、インドネシアの輸出奨励措置が空気圧組立ラインを誘致しています。地政学的リスクにもかかわらず、コスト競争力と膨大な国内需要がアジア太平洋の成長を保護しています。アジア太平洋地域は予測期間中に年平均成長率(CAGR)3.08%で最も速い成長を示すと見込まれています。

南米では自動車バルブの顕著な需要が見込まれています。StellantisのブラジルレアルでのブラジルへのR$300億投資計画とBYDの10億米ドルのトルコ工場は、原材料に近接するコスト効率の高い製造拠点へのOEMの関心を示しています。ブラジルのロタ2030プログラムは低排出技術に税制優遇を提供し、サプライヤーがEGRおよびクーラントバルブの生産セルを設置する動機付けとなっています。アルゼンチンの部品現地化推進がサプライヤーの足跡を広げ、通貨変動のリスクを均衡させています。

欧州および北米は成熟しているものの技術革新が盛んです。ユーロ7およびEPA 29がドイツ、フランス、米国全体で先進EGRおよびVVTバルブへの投資を促進しています。トルコは2023年に140万台の車両を生産し、欧州の商用車生産で首位に立つブリッジ市場として繁栄しています。中東・アフリカは、地域輸出回廊を標的としたEV冷却バルブラインを含む2024年のサウジアラビア29億米ドルの自動車クラスターが牽引し、注目を集めています。

競争環境

サプライベースは中程度に分散した状態が続いています。Denso Corporation、Robert Bosch GmbHおよびBorgWarner Inc.は広範なICEポートフォリオを活用しながら、スマート熱管理バルブおよび水素対応ハードウェアへのR&Dを進めています。BorgWarner Inc.の「チャージング・フォワード(Charging Forward)」戦略は2027年までに100億米ドルのEV売上を目標とし、収益性の高いターボおよびEGRラインを維持しながら資本を再配分していることを示しています。

Valeo SAおよびPierburg等の中堅プレーヤーはクーラントおよび真空バルブを専門とし、半導体ベンダーと提携して診断機能を組み込んでいます。Continental AGの2025年計画による自動車ユニットのスピンオフはポートフォリオの選択と集中を示し、Aptivの以前のエレクトロニクスへの傾倒を反映しています。Continental AGのDIAZIのようなデジタルファクトリープログラムはリードタイムを短縮しトレーサビリティを向上させ、ユーロ7の保証コンプライアンスにとって重要です。

原材料インフレとソフトウェア投資が小規模な第2層サプライヤーを圧迫するなか、統合が加速しています。アポロファンドXのTenneco Inc.のクリーンエア部門への投資を含む最近のプライベートエクイティ案件は、資本集約的なバルブプログラムに設備再整備のための余裕をもたらしています。ホワイトスペースの機会は水素ICE気流制御、統合熱管理モジュール、およびOTAアップグレード可能なソレノイドバルブに集中しています。

自動車バルブ業界リーダー

Denso Corporation

BorgWarner Inc.

Robert Bosch GmbH

Valeo SE

AISIN Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Robert Bosch, LLCは2025年第1四半期に複数の製品カテゴリーにわたって82の自動車アフターマーケット部品番号を追加し、約6,300万台の稼働車両へのカバレッジを拡大したと発表しました。新たな部品番号により、センサー、ブレーキ、点火コイル、スパークプラグ、燃料インジェクター、バルブ、およびA/Cコンプレッサーの製品ラインが拡充されました。

- 2025年2月:Tenneco Inc.はアポロファンドXの投資を確保し、パワートレインバルブ生産およびインダストリー4.0のアップグレードを拡大しました。

- 2024年7月:Valeo SAはEGRバルブポートフォリオを拡大し、46の新しいリファレンスを導入して、自動車アフターマーケットに純正装備製造の専門知識を提供しました。

グローバル自動車バルブ市場レポートのスコープ

自動車バルブは内燃機関に使用される機械部品であり、エンジンシリンダーの動作中に燃料の流入・流出を制御します。

自動車バルブ市場はアプリケーションタイプ、車両タイプ、機能タイプ、販売チャネル、および地域によってセグメント化されています。アプリケーションタイプに基づき、市場はエンジンバルブ、エアコンディショニングバルブ、燃料システムバルブ、EGRバルブ、その他にセグメント化されています。車両タイプに基づき、市場は乗用車および商用車にセグメント化されています。機能タイプに基づき、市場は空気圧式、油圧式、および電動式にセグメント化されています。販売チャネルに基づき、市場はOEMおよびアフターマーケットにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。各セグメントについて、市場規模および予測は金額ベース(10億米ドル)で実施されています。

| エンジンバルブ | 吸気バルブ |

| 排気バルブ | |

| 可変バルブタイミング(VVT)バルブ | |

| 気筒休止バルブ | |

| A/Cおよび熱管理バルブ | 膨張バルブ |

| クーラント制御バルブ | |

| 燃料システムバルブ | |

| EGRバルブ | |

| ブレーキおよび安全バルブ(ABS、プロポーショニング) |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| 空気圧式 | 従来型 |

| スマートメカトロニクス型 | |

| 油圧式 | 直動式 |

| パイロット操作式 | |

| 電動式/ソレノイド式 | ステッパーモーター式 |

| スチール |

| チタンおよび合金 |

| アルミニウム合金 |

| セラミックスおよび複合材 |

| 内燃機関(ICE) |

| ハイブリッドパワートレイン(HEV/PHEV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | トルコ |

| サウジアラビア | |

| アラブ首長国連邦(UAE) | |

| イスラエル | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| アプリケーションタイプ別 | エンジンバルブ | 吸気バルブ |

| 排気バルブ | ||

| 可変バルブタイミング(VVT)バルブ | ||

| 気筒休止バルブ | ||

| A/Cおよび熱管理バルブ | 膨張バルブ | |

| クーラント制御バルブ | ||

| 燃料システムバルブ | ||

| EGRバルブ | ||

| ブレーキおよび安全バルブ(ABS、プロポーショニング) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 機能タイプ別 | 空気圧式 | 従来型 |

| スマートメカトロニクス型 | ||

| 油圧式 | 直動式 | |

| パイロット操作式 | ||

| 電動式/ソレノイド式 | ステッパーモーター式 | |

| 材料タイプ別 | スチール | |

| チタンおよび合金 | ||

| アルミニウム合金 | ||

| セラミックスおよび複合材 | ||

| 推進方式別 | 内燃機関(ICE) | |

| ハイブリッドパワートレイン(HEV/PHEV) | ||

| 販売チャネル | OEM | |

| アフターマーケット | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦(UAE) | ||

| イスラエル | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車バルブ市場の現在の規模はどのくらいですか?

市場は2026年に270億7,300万米ドルと評価されており、2031年までに291億7,000万米ドルに達すると予測されています。

どのバルブセグメントが最も急速に拡大していますか?

電動クーラントバルブは、バッテリー電気自動車およびハイブリッドの熱管理ループの成長に牽引され、2031年まで最高の年平均成長率(CAGR)6.82%を示しています。

ユーロ7はバルブ需要にどのような影響を与えますか?

ユーロ7は耐久性要件を8年/16万kmに引き上げ、窒素酸化物(NOx)制限を厳格化することで、腐食耐性があり精密な燃焼制御を可能にするプレミアムEGRおよびVVTバルブへの需要を高めます。

なぜ商用車はバルブサプライヤーにとって重要ですか?

中型および大型商用車はICEパワートレインをより長く維持し、堅牢で高デューティなバルブを必要とすることから、車両タイプ別で最高の年平均成長率(CAGR)2.06%を記録しています。

スマートバルブは現代のパワートレインにおいてどのような役割を果たしますか?

スマートバルブはセンサーとOTA診断を統合し、予知保全と精密フロー制御を可能にすることで、OEMのソフトウェア定義車両へのシフトを支援しています。

材料コストの変動はバルブ設計にどのような影響を与えますか?

ニッケルおよびチタン価格の上昇がマージンを圧迫し、コストと熱性能のバランスを取る代替合金および積層造形アプローチの探索を促進しています。

最終更新日: