自動車用カムシャフト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

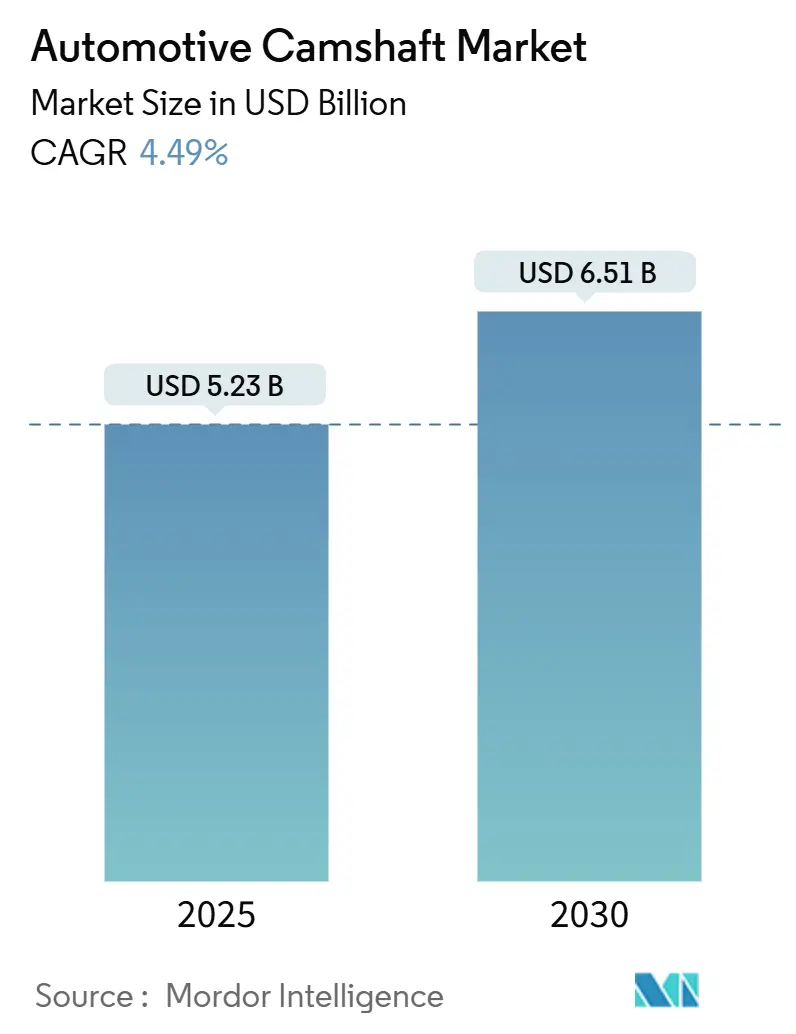

| 市場規模 (2025) | 5.23 十億米ドル |

| 市場規模 (2030) | 6.51 十億米ドル |

| 成長率 (2025 - 2030) | 4.49% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用カムシャフト市場分析

自動車用カムシャフト市場規模は2025年に57億2,300万USDとなり、4.49%のCAGRで2030年までに65億1,000万USDに拡大する見込みです。内燃機関部品への持続的な需要、ハイブリッドパワートレイン仕様の変化、およびアジア太平洋地域における堅調な乗用車生産が近期の拡大を支えています。バッテリー電気自動車の普及が地域によって不均一に進む中、ハイブリッドモデルはカムシャフトの需要を引き続き維持しています。軽量中空設計と精密加工が平均販売価格を押し上げ、パフォーマンスアフターマーケットの活性化がユニット当たりの価値を高めています。アジア中心の車両生産およびハイブリッド対応仕様に生産能力を合わせたサプライヤーが、この移行期を最も有利に乗り越えられる立場にあります。

主要レポートのポイント

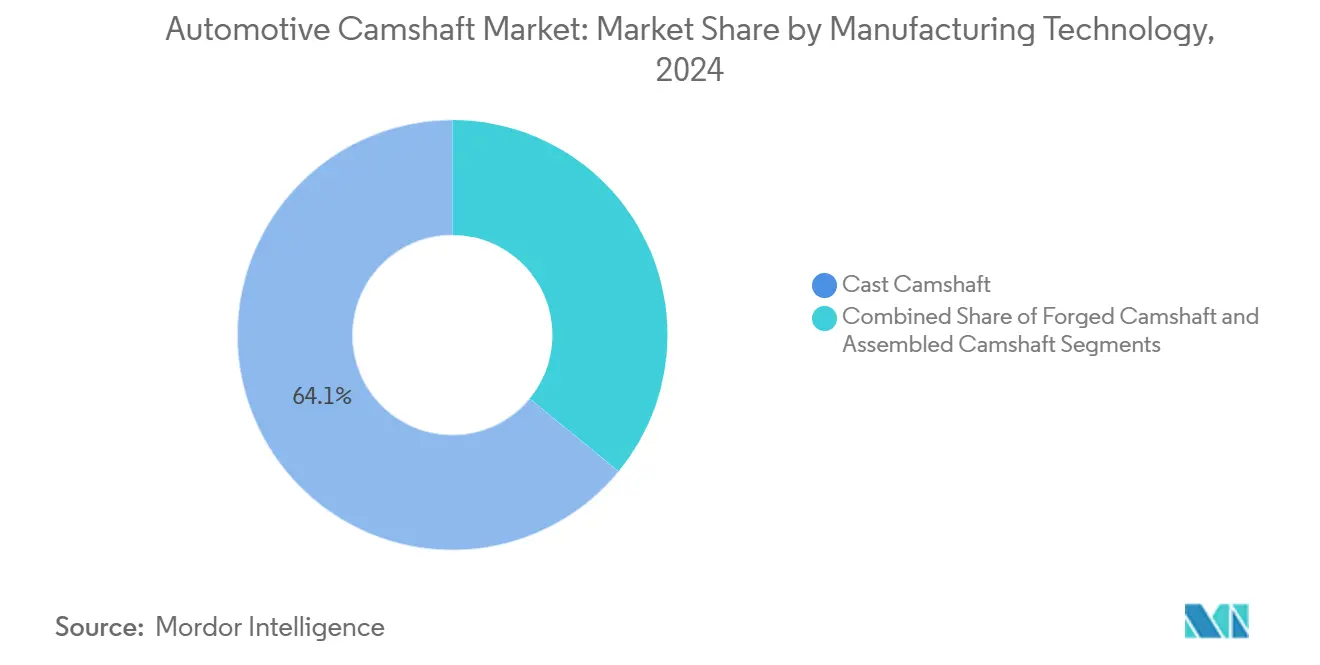

- 製造技術別では、鋳造カムシャフトが2024年の自動車用カムシャフト市場シェアの64.07%を占め、組立カムシャフトは2030年にかけて6.18%のCAGRで成長する見通しです。

- 車両タイプ別では、乗用車が2024年の自動車用カムシャフト市場規模の50.12%のシェアを保持し、中型・大型商用車は2030年にかけて最も速い4.78%のCAGRを記録すると予測されています。

- 燃料タイプ別では、ガソリンエンジンが2024年の自動車用カムシャフト市場シェアの73.37%を占めて優位に立ち、ガソリンマイルドハイブリッドサブセグメントは予測期間中に6.79%のCAGRで拡大する見込みです。

- 販売チャネル別では、OEM納入が2024年の自動車用カムシャフト市場シェアの81.63%を占めましたが、アフターマーケットは予測期間にわたって7.12%のCAGRを記録すると予想されています。

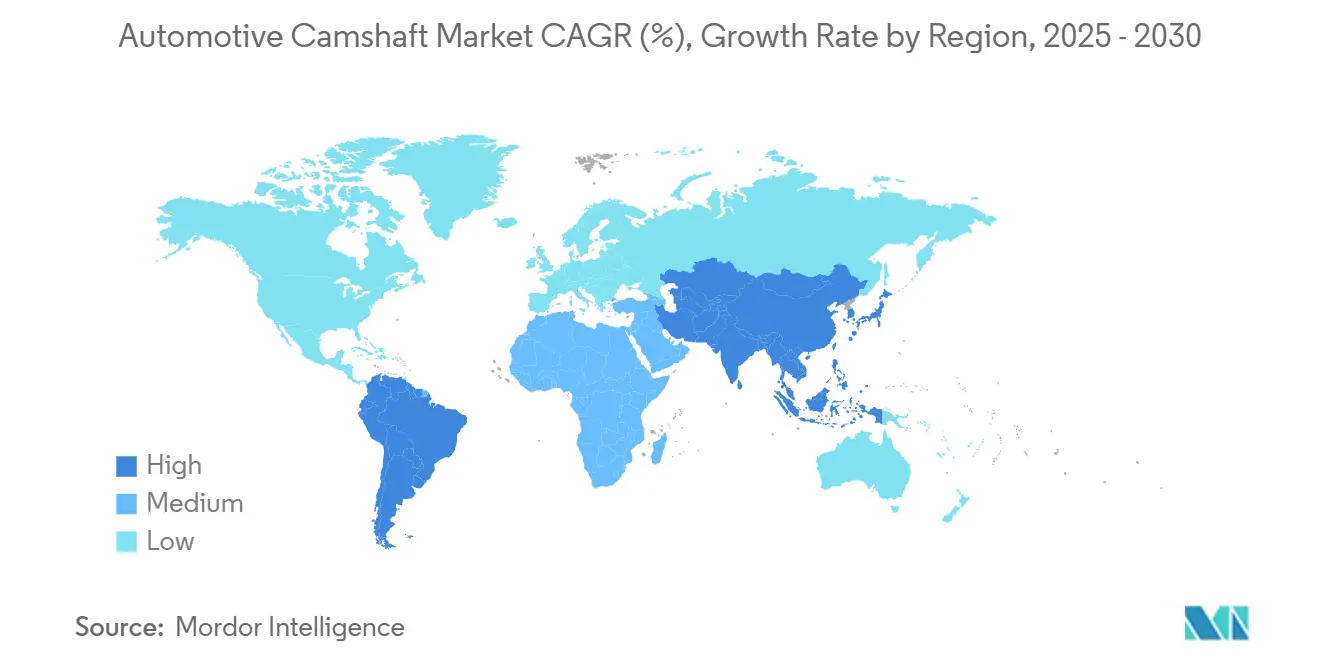

- 地域別では、アジア太平洋が2024年の自動車用カムシャフト市場シェアの45.47%を占め、南米は2030年にかけて5.87%のCAGRで最も速く成長する地域となる見込みです。

市場動向とインサイト

自動車用カムシャフト市場の促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗用車および小型商用車の生産 | +1.8% | アジア太平洋がコアリーダーシップを持つグローバル | 中期(2〜4年) |

| DOHCおよびVVTアーキテクチャ | +1.2% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| 老朽化した車両保有台数 | +0.9% | 主に北米および欧州 | 短期(2年以内) |

| 軽量中空・組立カムシャフト | +0.6% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 低コストアジアアウトソーシング | +0.5% | アジア太平洋製造、グローバルサプライへの影響 | 中期(2〜4年) |

| パフォーマンスチューニングブーム | +0.3% | 北米および欧州のアフターマーケット重視 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グローバル乗用車および小型商用車生産の堅調な成長

グローバルの車両生産は底堅さを維持しました。OEMの安定した生産スケジュールにより予測可能なカムシャフト数量が確保され、ハイブリッドは純粋なバッテリー電気自動車の普及が地域によって不均一な中でもバルブトレイン需要を維持しています。eコマース物流に結びついた小型商用車の拡大が、ガソリンおよびディーゼルエンジンへの需要をさらに支えています。アジア太平洋地域への組立工場の集中は、地域ハブ近くのサプライヤーに恩恵をもたらし、輸送コストを低減してリードタイムを短縮しています。これらの条件により、メーカーはバッテリー電気自動車の普及が内燃機関の数量を実質的に侵食する前に、ハイブリッド対応製品ラインを改良するための複数年にわたる機会を得ています。[1]「中国 - フラッシュレポート、自動車生産台数、2024年」MarkLines、marklines.com

DOHCおよびVVTアーキテクチャの広範な採用

デュアルオーバーヘッドカムおよびバリアブルバルブタイミングシステムは追加のカムシャフトと精密加工されたフェーザーを必要とし、エンジン当たりのコンテンツを増加させます。自動車メーカーはパワー密度を高め、厳格な排出規制への適合を図るため、これらのアーキテクチャをセグメント全体に適用しています。この技術的転換は冶金要件を高め、プレミアム合金ビレットおよびケース硬化サービスの機会を開きます。高精度研削に長けたサプライヤーは、OEMが段階的な効率向上に対価を支払うことで高いマージンを獲得します。新興経済圏への継続的な展開は、成熟市場がハイブリッドへ移行する中でも受注を維持します。

老朽化した車両保有台数が交換需要を促進

米国の道路を走る車両の平均車齢は2024年に12年を超え、大規模なエンジン再生の頻度が増加しています。所有期間の長期化により、特に摩耗が加速するパフォーマンス志向モデルにおける交換用カムシャフトへの需要が高まっています。アフターマーケットチャネルは、OEMのコスト削減施策による価格制約が少ないため、優れたユニット経済性を享受しています。幅広いSKUカバレッジと強力なeコマースプレゼンスを持つ販売業者は、エンドユーザーへの直接販売を獲得できます。安定した交換需要は、新車生産が落ち込んだ際にもサプライヤーを下支えします。

ハイブリッドパッケージング向け軽量中空・組立カムシャフト

ハイブリッドパワートレインはパッケージング上の制約を強め、重量最適化された中空カムシャフトの魅力を高めています。組立設計は質量を約10〜15%削減しながら、内部オイルギャラリーとセンサーマウントの一体化を可能にするという利点があり、このサブセグメントの6.18%のCAGR見通しを後押ししています。これらの特性は、バッテリー重量を相殺し電気のみの走行距離を延ばすという自動車メーカーの目標に合致しています。日本、米国、および欧州のプレミアムブランドにおける早期採用者が技術の耐久性を実証し、摩擦溶接チューブラインへの設備投資と量産拡大を促しています。

自動車用カムシャフト市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー電気自動車への急速な移行 | -2.1% | 欧州および中国が主導するグローバル | 長期(4年以上) |

| 原材料価格の変動 | -0.8% | グローバル製造への影響 | 短期(2年以内) |

| 内製化とサプライベースの統合 | -0.6% | 北米および欧州重視 | 中期(2〜4年) |

| カムレスバルブ作動技術の台頭 | -0.3% | 当初はプレミアムセグメントに限定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリー電気自動車への急速な移行による長期的な内燃機関数量の減少

バッテリー電気自動車は2024年の中国生産において優位を占め、これによりパワートレイン全体から機械式カムシャフトが排除されています。欧州における同様の規制が従来型エンジンの衰退を加速させ、サプライヤーにハイブリッドや隣接部品への多角化を迫っています。鋳造カムシャフト専用の工場は、代替製品向けに改修されない限り、2030年以降に設備稼働率の低下に直面します。資本集約型の鋳造工場は、自動車メーカーが電気自動車への投資サイクルを確定させるにつれ、座礁資産リスクが高まっています。

原材料価格の変動によるマージン圧迫

鉄鋼価格の変動は、特にヘッジ能力や長期契約保護が限られた中小サプライヤーにとって、カムシャフトメーカーのマージン圧迫をもたらします。原材料コストは価格変動を重大な収益性リスクとしています。高性能カムシャフト向けの特殊合金はエクスポージャーを増幅させます。サプライヤーは複数年の価格条項やインデックス連動契約を求めますが、数量確保と引き換えにマージンを譲歩することが多いです。在庫最適化とスクラップリサイクルの取り組みが変動を部分的に相殺しますが、規律ある実行が求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車用カムシャフト市場セグメント分析

製造技術別:

鋳造の優位性が組立の革新に直面鋳造製品の自動車用カムシャフト市場規模はグローバル収益の64.07%を占め、成熟した工具設備と低いユニットコストを反映しています。アジア太平洋における大量生産の乗用車プログラムが鋳造需要を維持し、共有鋳造設備の能力がスケールメリットを促進します。鍛造カムシャフトはより小さなシェアを占め、極端な疲労耐性がプレミアム価格を正当化する大型ディーゼルエンジンに根ざしています。エントリーレベルの自動車におけるコスト意識が、より高価な代替品への移行を遅らせています。

組立カムシャフトは6.18%のCAGRを記録し、自動車用カムシャフト市場全体を上回ると予測されています。ローブパックに摩擦溶接された中空チューブは最大15%の質量を削減し、潤滑性を向上させる内部オイルギャラリーを可能にします。ハイブリッドは、往復質量の低減が頻繁なアイドリングストップ時のNVH(騒音・振動・ハーシュネス)ペナルティを軽減するため、これらの特性から恩恵を受けます。日本とドイツの早期採用者が耐久性を実証し、レーザー溶接および精密固定ラインへの設備投資を促しています。[2]「新会計年度における特許技術による収益成長の推進能力」Autocar Professional、segmenty.com

車両タイプ別:

乗用車がリードし商用セグメントが加速乗用車は2024年の自動車用カムシャフト市場シェアの50.12%を生み出し、中国、インド、ASEAN諸国における大規模生産によってその地位が維持されています。コンパクトおよびミッドサイズのガソリンモデルは、燃費基準を満たすためにツインカムアーキテクチャに依存しています。欧州における電動化の進展が成長を緩和する一方、新興経済圏ではリトロフィットオプションと低い総所有コストの考慮が内燃機関への選好を維持しています。サプライヤーはモジュラーローブ設計を活用し、専用工具なしで大量生産プログラムに対応しています。

中型・大型商用車は2030年にかけて4.78%のCAGRを達成すると予測され、インフラ支出、物資物流、および地域間貿易によって押し上げられています。ディーゼルエンジンはトルク需要と給油インフラにより存続し、堅牢な鍛造または冷硬鋳造カムシャフトを不可欠なものとしています。フリートオペレーターはオーバーホール間隔が延長されたエンジンを好み、窒化処理表面と強化された軸受冶金への関心を高めています。アフターマーケットの再生サイクルが収益性の高い第二の収益源を加えています。

燃料タイプ別:

ハイブリッド統合を伴うガソリンの優位性ガソリンエンジンは2024年の自動車用カムシャフト市場シェアの73.37%を占め、精製インフラの利用可能性、コスト競争力、および消費者の嗜好に合致したパフォーマンス特性によって支えられています。直噴とターボチャージングがストレスレベルを高め、サプライヤーに高強度合金鋳造の採用を促しています。ガソリンマイルドハイブリッドシステムの自動車用カムシャフト市場規模は拡大が見込まれ、内燃機関アーキテクチャと製造インフラを維持しながら燃費を改善する自動車メーカーの戦略を反映しています。

6.79%のCAGRで成長するディーゼルは、商用車と一部のピックアップモデルに集中し、安定しているが緩やかな成長を支えています。排出後処理コストが小型乗用車への拡大を制限する一方、大型用途は依然として優れた燃費効率から利益を得ています。ディーゼルプログラムに対応するカムシャフトベンダーは、高い筒内圧力に対抗するため高周波焼入れローブとマイクロポリッシュジャーナルに注力しています。ハイブリッド統合が普及するにつれ、アイドリングストップ操作に対する耐久性の向上、電気モーターとの同期のための精密なバルブタイミング、バッテリーシステムと電動駆動部品に適合するための設計調整など、新たなカムシャフト仕様がもたらされています。

販売チャネル別:

OEMの安定性とアフターマーケットの成長OEMチャネルは2024年の自動車用カムシャフト市場規模の81.63%を維持し、自動車産業への参加に不可欠な製造スケールメリットと長期的なサプライヤー関係を支える数量の安定性と予測可能な需要パターンを提供しています。標準化の取り組みが部品番号を合理化し、生産者がグローバルエンジンファミリー全体で工具コストを償却できるようにしています。値下げ条項と保証責任がマージンを圧縮し、コスト削減のための自動化とインライン品質検査への投資を促しています。

アフターマーケットは老朽化した車両保有台数とエンスージアストによるアップグレードに支えられ、健全な7.12%のCAGRが見込まれています。eコマースポータルとソーシャルメディアのチュートリアルがパフォーマンスカムキットへのアクセスを民主化し、専門小売業者がエンドユーザーの利便性のためにマッチングリフターとスプリングをバンドルしています。高い平均販売価格が低い数量を相殺し、直接消費者向けモデルが収益性を高めています。サプライヤーはラピッドプロトタイピングを活用して、ターボチャージドエンジン向けにカスタマイズされたニッチグラインドでカタログを刷新しています。

地域分析

アジア太平洋地域 自動車用カムシャフト市場

アジア太平洋地域は2024年の自動車用カムシャフト市場収益の45.47%を占め、インドの乗用車セグメントにおける中国の二桁成長に牽引されました。地域のサプライチェーンは、垂直統合された鋳鉄工場と低コストのCNC仕上げを組み合わせ、地元ベンダーの価格競争力を活用しています。日本と韓国はプレミアムエンジン向けの高精度生産能力を提供し、東南アジアは関税免除の輸出ゾーンを提供しています。中国におけるNEVの急速な普及は長期的な脅威をもたらしていますが、ハイブリッド車および輸出向けICE生産が短期的な需要を支えています。国内製造を支援する政策的インセンティブが、カムシャフト需要をさらに下支えしています。

南米 自動車用カムシャフト市場

南米は2030年までに5.87%のCAGRで最も急成長する地域と予測されています。ブラジルとアルゼンチンの経済安定化が小型車生産を回復させ、地域貿易協定がパワートレイン部品の現地調達を促進しています。充電インフラの整備が緩やかに進む中、ICEの普及が継続しており、カムシャフトの重要性が長期化しています。サンパウロまたはコルドバ近郊に機械加工拠点を設立するサプライヤーは、物流コストの低減と輸入関税の削減から恩恵を受けています。同地域の商用車重視の傾向が、耐久性の高い鍛造設計への需要を増大させています。

北米および欧州 自動車用カムシャフト市場

米国では、ピックアップトラックおよびSUVの人気が大きなエンジン排気量を維持しており、カムシャフトの単位重量の増加を支えています。しかし、電動モデルに対する連邦政府のインセンティブが徐々に販売台数を圧迫しています。欧州はより厳格なCO₂目標および都市部のゼロエミッションゾーンに直面しており、ハイブリッド車の普及が加速し、純粋なICE車の生産が落ち込んでいます。それでも、ドイツ、英国、米国における活発なパフォーマンスアフターマーケット文化がプレミアムな機会を生み出しており、大型トラックセグメントは引き続き堅調を維持しています。

競合環境

自動車用カムシャフト市場は中程度の集中度を示しており、MAHLE、Thyssenkrupp、Kautex Textronが先頭を走っています。規模の大きさにより、これらのリーダー企業は銑鉄、合金元素、および切削工具調達における購買力を持ちます。グローバルな拠点により、通貨と輸送コストの変動を緩和するための地域間の生産能力調整が可能です。組立カムシャフトに関するOEMとの共同開発プログラムが早期の設計影響力を確保し、既存企業の地位を強化しています。

技術的リーダーシップが主要な差別化要因となっています。MAHLEは欧州のハイブリッドエンジン向けにレーザー溶接中空シャフトを展開し、二桁の重量削減を達成しています。Thyssenkruppの精密鍛造ローブと高周波焼入れは、米国のピックアップトラック向けに延長された耐久性を提供します。Kautex Textronは複合材オーバーメタルチューブ技術を活用してオイル通路を一体化し、二次加工工程を削減しています。小規模な地域企業は、柔軟性と顧客との密接な関係がスケールを上回るパフォーマンスビレット製品とビンテージエンジン修復においてニッチを開拓しています。

戦略的な動きとしては、低コスト地域への生産能力拡大や、カムレスシステムを探求するアクチュエーター専門家とのR&D協力が含まれます。インドとメキシコにわたる最近の合弁事業は、OEM組立工場近くに仕上げ工程を現地化し、リードタイムを最大2週間短縮することを目指しています。可変リフト機構と摩擦低減コーティングに関する特許出願は増加し続けており、価格圧力の中でのマージン保護を支えています。多様なエンジンファミリーとアフターマーケットチャネルが少数のサプライヤーによる支配を防いでいるため、統合は中程度にとどまっています。

自動車用カムシャフト産業リーダー

MAHLE GmbH

Thyssenkrupp AG

Kautex Textron

Precision Camshafts Ltd

Linamar Corporation

- *免責事項:主要選手の並び順不同

自動車用カムシャフト市場 本レポートで取り上げた企業

- MAHLE GmbH

- Thyssenkrupp AG

- Kautex Textron (CWC)

- Precision Camshafts Ltd

- JD Norman Industries (Park-Ohio)

- Linamar Corporation

- Hirschvogel Holding GmbH

- Engine Power Components Inc.

- ESTAS Camshaft

- Comp Performance Group

- Crankshaft Machine Company

- Aichi Forge USA Inc.

- Varroc Group

- Shadbolt Cams

- Crower Cams and Equipment Co.

- Schaeffler Technologies AG and Co. KG

- BorgWarner Inc.

- Robert Bosch GmbH

- Eaton Corporation plc

- Hitachi Astemo

- Mitsubishi Motors Powertrain

自動車用カムシャフト市場における最近の業界動向

- 2025年4月:Delphiは北米アフターマーケットポートフォリオに56の新しい部品番号を追加し、約4,300万台の稼働車両向けに設計されたカムシャフトセンサーを複数含めました。

- 2025年1月:Elgin PRO-STOCKは、ストリートおよびトラックエンジンを対象とした米国製パフォーマンスカムシャフトキット5種を発売しました。

- 2024年12月:TVS Motorは、オイル消費量を低減するスプリットチャンバークランクケースを備えたデュアルオーバーヘッドカムシャフトを特徴とするRT-XD4エンジンプラットフォームを発表しました。

- 2024年10月:BGAはDV5 8mmカムシャフトキット(CS2335FK)を発売し、PSAエンジン向けのローブ耐久性を向上させました。

グローバル自動車用カムシャフト市場レポートの範囲

セグメンテーションの概要

| 鋳造カムシャフト |

| 鍛造カムシャフト |

| 組立カムシャフト |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| ガソリン |

| ディーゼル |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製造技術別 | 鋳造カムシャフト | |

| 鍛造カムシャフト | ||

| 組立カムシャフト | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車用カムシャフト市場の規模はどのくらいですか?

57億2,300万USDと評価されており、2030年にかけて4.49%のCAGRが予測されています。

グローバル収益をリードする製造技術はどれですか?

鋳造カムシャフトが64.07%のシェアで優位に立っていますが、組立設計が最も速く成長しています。

2030年にかけて最も速く成長する地域はどこですか?

南米が最も高い5.87%のCAGRを記録すると予想されています。

アフターマーケット需要が増加している理由は何ですか?

老朽化した車両保有台数とパフォーマンスチューニング文化が、アフターマーケット販売において7.12%のCAGRを牽引しています。

電動化はカムシャフトサプライヤーにどのような影響を与えますか?

ハイブリッドは短期的に需要を維持しますが、欧州と中国でのバッテリー電気自動車の普及加速が長期的な内燃機関数量を段階的に削減します。

最終更新日: