自動車代替燃料車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

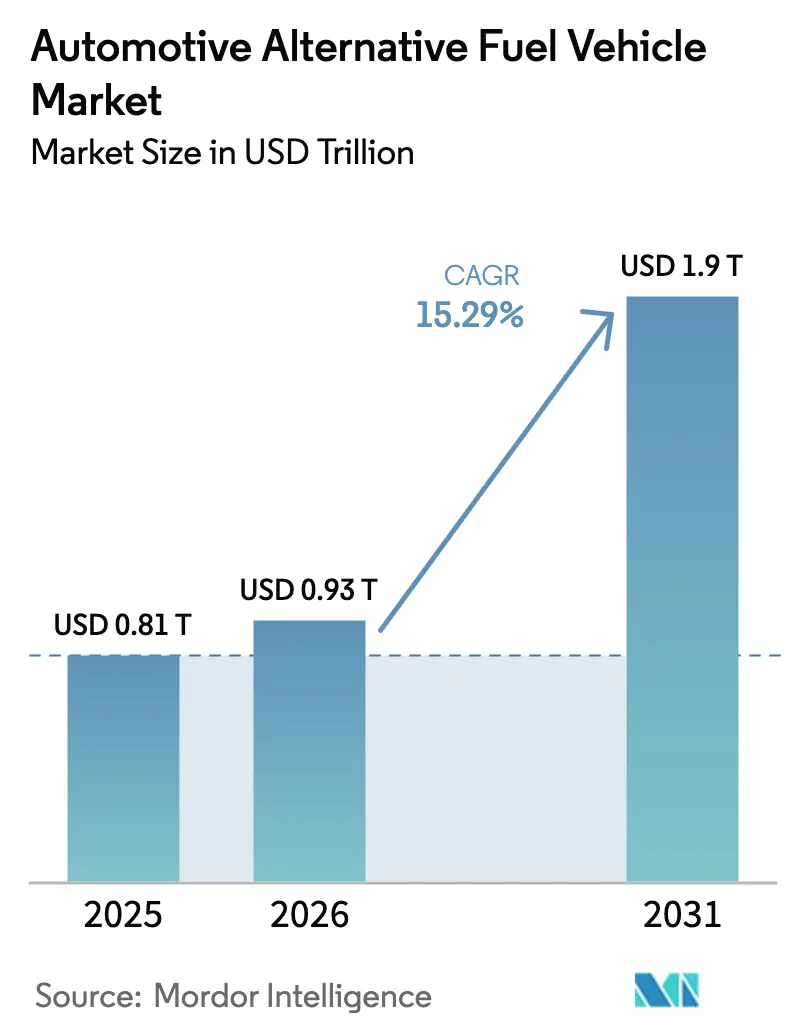

| 市場規模 (2026) | 0.93 兆米ドル |

| 市場規模 (2031) | 1.9 兆米ドル |

| 成長率 (2026 - 2031) | 15.29% CAGR |

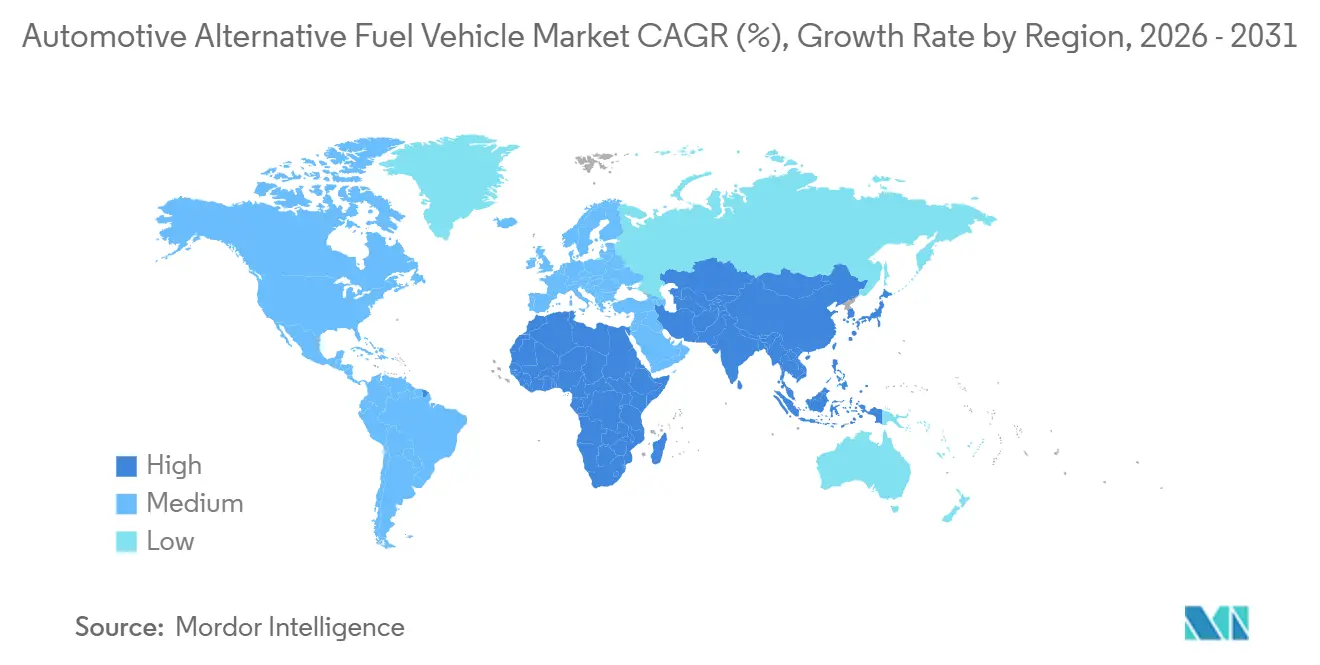

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

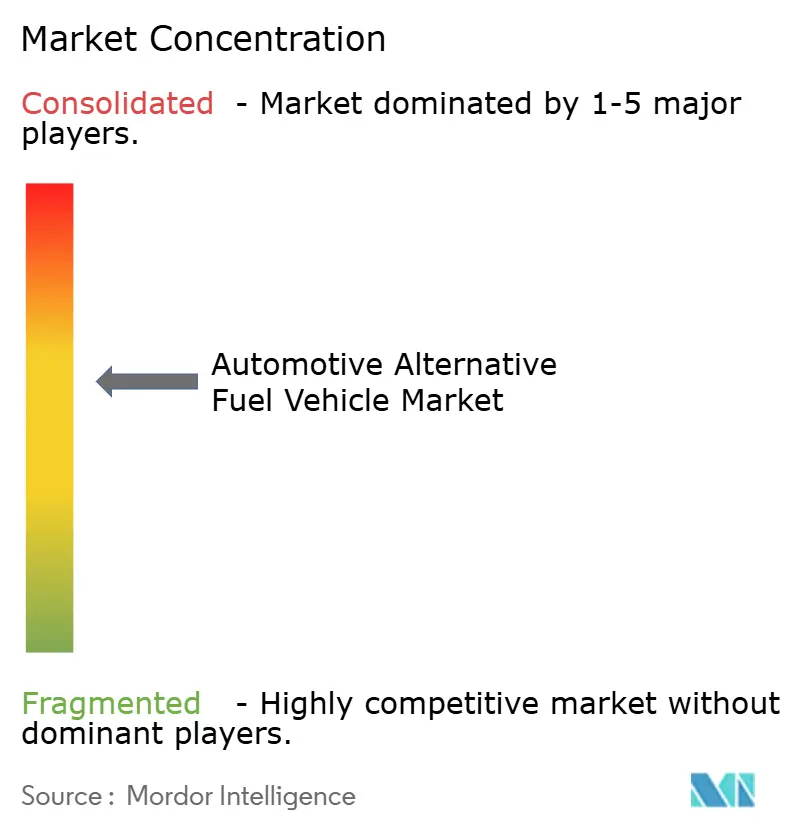

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車代替燃料車市場分析

自動車代替燃料車市場規模は、2025年の8,100億USDから2026年には9,300億USDへと成長し、2026年から2031年にかけて15.29%のCAGRで2031年までに1兆9,000億USDに達すると予測されています。米国、欧州連合、中国、インド、日本における脱炭素化義務の強化が、新規内燃機関車の経済的な投入機会を狭め、購買者をバッテリー電気、水素、ガス燃料プラットフォームへと誘導しています。2025年のバッテリーパック価格の低下に加え、水素タンクコストがキロワット時あたり12USDまで低下し、3大陸にわたる急速充電回廊の拡大が相まって、従来の航続距離不安や給油時間に関する懸念を払拭しています。フリートオペレーターはスコープ3報告義務を満たすために購入を加速しており、物流大手は代替パワートレインをディーゼル価格変動に対するヘッジとして位置づけるようになっています。一方、自動車メーカーは米国の国内調達規則への準拠および欧州連合の2035年内燃機関廃止条項を回避するため、バッテリーサプライチェーンの国産化を急いでいます。

レポートの主要ポイント

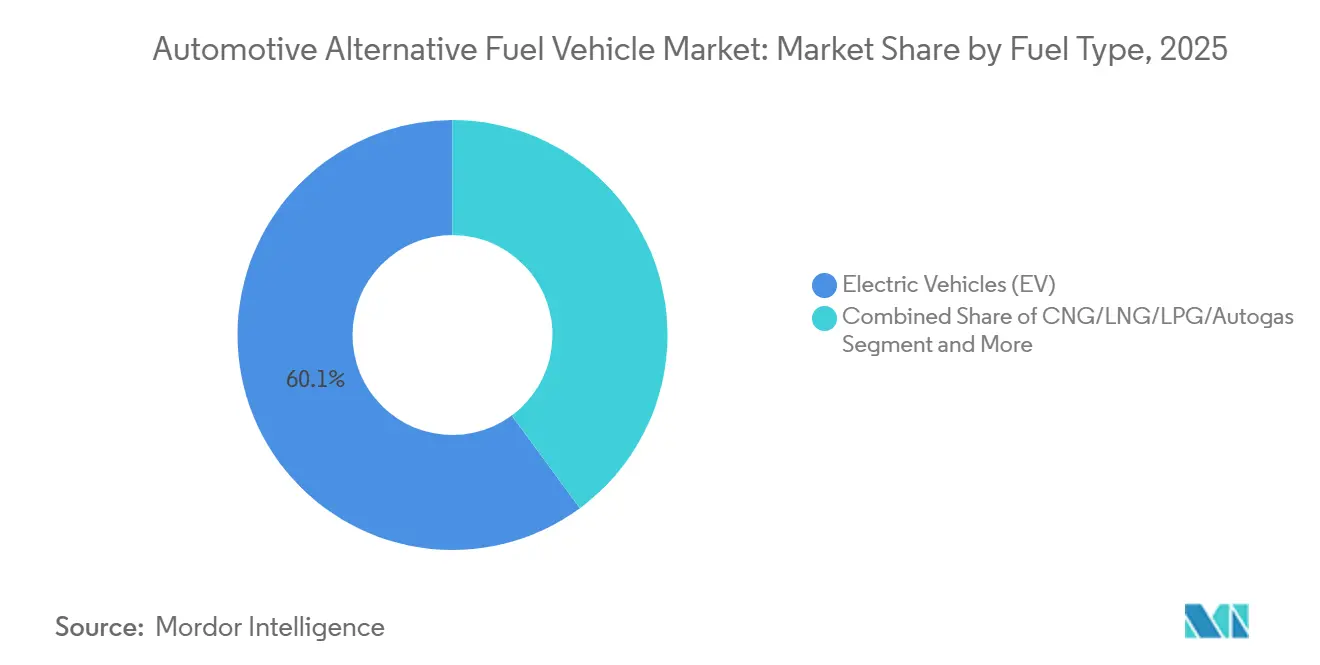

- 燃料タイプ別では、電気自動車が2025年に60.12%の収益シェアを占めてトップとなり、水素プラットフォームは2031年にかけて24.01%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の世界販売台数の56.33%を占め、中型・大型トラックは2031年にかけて19.23%のCAGRで最も高い予測成長率を示しています。

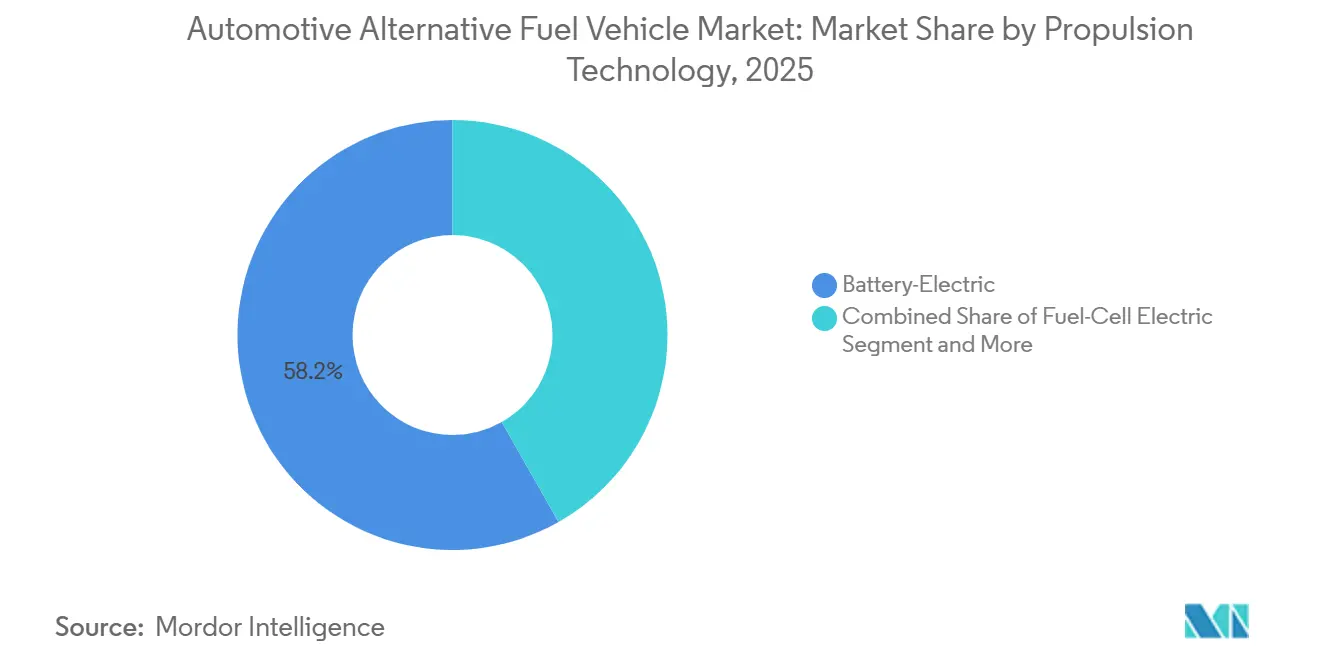

- 推進技術別では、バッテリー電気アーキテクチャが2025年の自動車代替燃料車市場シェアの58.24%を占めましたが、燃料電池電気推進は2031年にかけて24.55%のCAGRで成長する見込みです。

- エンドユーザー別では、個人顧客が2025年の需要の61.35%を占め、集中型給油による回収期間の短縮を背景に、フリートの普及は2031年にかけて22.31%のCAGRで進展しています。

- 地域別では、アジア太平洋が2025年の納車台数の38.12%を占め、中東・アフリカ地域は2031年にかけて17.24%のCAGRで最も急速な拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車代替燃料車市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 脱炭素化義務と購入インセンティブ | +4.2% | 北米、欧州連合、中国、インド | 中期(2〜4年) |

| バッテリーおよび水素タンクコストの低下 | +3.8% | アジア太平洋の製造拠点(世界的な波及効果あり) | 短期(2年以内) |

| 電気自動車充電 / 水素・CNG給油 | +2.9% | 北米、欧州連合、アジア太平洋の一部 | 中期(2〜4年) |

| フリート電動化コミットメント | +2.1% | 世界全体(先進物流市場に集中) | 短期(2年以内) |

| 合成ドロップイン電子燃料のパイロット | +1.3% | 欧州連合および中東の先行地域(南米への波及あり) | 長期(4年以上) |

| 二次利用バッテリーの普及 | +0.9% | アジア太平洋中心(北米および欧州連合のグリッド統合を含む) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の脱炭素化義務と購入インセンティブ

ゼロエミッション規制は、自動車メーカーの製品サイクルの自由度を狭めています。米国のインフレ抑制法は2032年まで税額控除を延長し、中古電気自動車向けのインセンティブを導入する一方、国内調達基準を厳格化しています。欧州連合の乗用車平均CO₂目標は2025年に93.6 g/kmに引き下げられ、超過1グラムあたり95ユーロ(約112USD)のペナルティが課され、自動車メーカー1社あたり10億ユーロ(約10億USD)を超える累積罰金が生じる可能性があります[1]「乗用車のCO₂排出性能」、欧州環境機関、eea.europa.eu。中国のデュアルクレジット制度は、バッテリー電気自動車1台の販売ごとに相当数の取引可能ポイントを付与し、割当を上回るメーカーを実質的に相互補助しています。インドの生産連動型インセンティブ計画は35億USDをセル製造に投入し、燃料電池二輪車への適用資格を拡大しています。日本のグリーン成長戦略は燃料電池車の増分コストの50%を補助し、認定水素ステーションを利用する購入者への補助金と連動しています。

バッテリーパックおよび水素タンクコストの急速な低下

2025年までに、リン酸鉄リチウム化学、セル・トゥ・パック統合、ナトリウムイオン技術の進歩により、バッテリーパックコストは2022年比で大幅に低下しました。CATLのShenxing Plusセルは、ガソリン車の給油時間に匹敵する急速充電で長距離走行を実現しています。金属ライナー型より軽量なコンポジット型IVの水素シリンダーはシステムコストを低下させ、クラス8トラックへの採用を可能にしています。BYDは保証距離を延長し、中古市場の購入者の残存価値に関する懸念を払拭しています。一方、Toyotaの初期段階の全固体電池プロトタイプは注目すべきエネルギー密度の向上を達成していますが、電解質生産の規模によりまだ制約を受けています。

電気自動車充電 / 水素・CNG給油回廊の拡大

米国の国家電気自動車インフラプログラムは複数の急速充電器に資金を提供し、2025年末までに相当数のパブリックポートを稼働させました[2]「国家電気自動車インフラプログラム」、米国運輸省、transportation.gov。Teslaは12,000基のスーパーチャージャースタルをTesla以外の車種に開放し、インフラ投資家の回収を加速する準公共的なバックボーンを構築しました。欧州連合の代替燃料インフラ規則は、2025年から主要回廊において60kmごとに150 kWの充電器設置を義務付けており、この目標はドイツとフランスですでに達成されています。2025年までに、中国はパブリック充電インフラを大幅に拡充し、オフピーク時間帯のダイナミック料金を導入しました。世界的に水素ステーションの整備が進み、日本は長期的な政府供給保証に支えられた取り組みをリードしています。

物流・電子商取引大手によるフリート電動化コミットメント

Amazonは2025年までに北米全域に30,000台以上のRivianバンを展開し、ラストマイル配送のエネルギーコストを12%削減するとともに、大規模なフリート受注がプラットフォームの設備投資リスクを低減することをOEMに示しました[3]「2025年サステナビリティレポート」、Amazon、amazon.com。DHLは電気自動車を運用し、2030年までに大幅なラストマイル電動化を目指しています。FedExは充電器と車両に資源を配分し、カリフォルニア州とニューヨーク州のインフラに注力しています。UPSは複数のArrivalバンを導入し、デポ充電を活用して航続距離不安をほぼ解消しています。Maerskはロサンゼルスとロッテルダムのターミナルで水素ドレージトラックの実証実験を行い、港湾のターンアラウンド基準を満たす給油時間を達成しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 内燃機関車との価格差 | -2.8% | 世界の新興市場 | 中期(2〜4年) |

| 高出力充電の制約 | -2.4% | 東南アジア、南米、サブサハラアフリカ | 短期(2年以内) |

| 水素および先進バイオ燃料のサプライチェーン | -2.1% | 農村地域および途上国経済 | 長期(4年以上) |

| 鉱物サプライチェーンの不安定性 | -1.9% | 世界全体(特に途上国経済) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数の代替燃料ラインにわたる内燃機関車との高い初期価格差

2025年、コンパクトなバッテリー電気セダンはガソリン車より高い価格設定となっていました。この価格差は、利益率を守るために電気モデルに高度なインフォテインメントおよび安全パッケージが追加されたことに起因しています。一方、燃料電池セダンは各スタックに白金を使用しているため依然として高価格を維持しています。ただし、業界のロードマップでは2028年までに白金使用量の削減を目指しています。年間走行距離が相当量に達するフリートは総保有コストの均衡を達成しましたが、走行距離の短い個人オーナーは回収期間が長期化しました。インドでは、エントリーレベルの電気自動車バッテリーが車両のメーカー希望小売価格の相当部分を占めています。この高い割合は、規模の経済を妨げる小型パックの生産量の少なさと、部品価格を押し上げる輸入規制に起因しています。

新興市場における高出力充電のグリッド安定性の制約

350 kWを超える定格の急速充電器は、配電網に急峻かつ短時間の負荷をかけます。これらの配電網は、このような断続的なスパイクではなく、安定したベースロードを想定して設計されています。インドでは、一部地域の電力会社が特定の閾値を超える電力需要に対して高い需要料金を課しています。この政策は、民間投資家がパブリック急速充電プラザを設置することを妨げています。夕方のピーク容量に近い状態で稼働している東南アジアの電力網は、ステーション開発者に追加インフラへの投資を強いています。この追加により、各充電器の資本コストが大幅に上昇します。南アフリカの国営電力会社Eskomは、都市部に集中した急速充電器が負荷制限問題を悪化させる可能性があると警告しています。この懸念は、並行する変電所の適時アップグレードを前提としており、潜在的な事業者にとって資金調達上の課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:水素プラットフォームが電気自動車の成長を上回る

電気自動車は自動車代替燃料車市場の最大セグメントを形成し、収益の60.12%を占めました。リン酸鉄リチウムセルのコスト低下、急速充電回廊の整備、ディーラーの幅広い知識が近期の優位性を支えています。ただし、アーリーアダプター層の飽和と複数の大規模経済圏での補助金縮小により、成長は鈍化しています。

水素プラットフォームは2025年の販売台数では名目上のシェアにとどまりますが、主要貨物回廊での給油密度の向上と2028年までの白金使用量削減によるスタックコストの低下を背景に、2031年まで年率24.01%で成長すると予測されています。長距離トラック輸送、路線バス、港湾荷役機器は15分の給油時間を評価しており、大型バッテリーでは損なわれる資産稼働率を維持できます。CNG、LNG、LPGは、国内ガス生産を持つ市場でディーゼルより40%安いポンプ価格に支えられ、ニッチなシェアを維持しています。一方、義務付けられたエタノール混合はバイオ燃料の安定したシェアを維持し、既存の内燃機関フリートが大規模に存在する地域への移行ソリューションを提供しています。

車両タイプ別:商用セグメントが加速

乗用車は2025年の収益をリードし、自動車代替燃料車市場シェアの56.33%を占めました。ただし、財政的インセンティブの縮小と中間所得層の購入延期(価格均衡待ち)により成長は鈍化しています。中型・大型トラックは2031年にかけて19.23%のCAGRで最も急速に成長しており、ディーゼル価格変動から運賃を守ろうとする小売業者および3PLオペレーターとの購入契約が下支えしています。

専用デポではメガワット充電器または700バールの水素ポンプが利用可能であり、高走行距離路線での回収期間を3年未満に圧縮しています。二輪車・三輪車はインドおよび東南アジアで突出した台数を記録しており、バッテリー交換ネットワークが自宅充電の障壁を克服しています。軽商用バンは、回生ブレーキと発進停止の多い走行サイクルの組み合わせがエネルギーコストを大幅に削減し、宅配業者が電動化ロードマップにコミットする動機となっていることを示しています。

推進技術別:燃料電池アーキテクチャがシェアを拡大

バッテリー電気プラットフォームは2025年の自動車代替燃料車市場規模の58.24%を占めました。プラグインハイブリッドは橋渡し的な選択肢として残存していますが、規制当局が2027年以降のインセンティブ対象から「ゼロエミッション」の定義を見直す動きにより、政策上の逆風に直面しています。

燃料電池電気パワートレインは、OEMがクラス8トラックおよび路線バスにおいてディーゼルと同等の耐久性を実証し、2031年にかけて24.55%のCAGRで加速しています。触媒使用量の低減、モジュール式スタック設計、1kgあたり3USD以下のグリーン水素コスト曲線が収束し、総保有コストの魅力を高めています。デュアル燃料CNG・ガソリンシステムは、ガス価格が構造的に低い地域や燃料の柔軟性を重視するフリートで存続するでしょう。並行して、全固体電池の研究マイルストーンが2030年以降の製品計画における次の飛躍を示唆していますが、商業生産量は固体電解質のスケールアップにかかっています。

エンドユーザー別:フリートの普及が個人購入者を上回る

個人世帯は依然として2025年需要の61.35%を牽引していますが、補助金の崖が近づき、既存の第2世代モデルで実用的な航続距離ニーズがすでに満たされているため、CAGRは鈍化しています。スマートフォンに似た減価曲線も、多くの潜在購入者を所有よりリースへと向かわせています。

宅配業者からライドヘイリングプラットフォームまでのフリートオペレーターは、集中型給油、義務付けられたサステナビリティ開示、既知の稼働サイクルにわたる資産償却能力に牽引され、22.31%のCAGRで購入を拡大しています。政府・自治体の調達も支えとなっており、特にゼロエミッションバス義務化によりディーゼルの入札が排除される地域で顕著です。カリフォルニア州、英国、中国の一部における企業フリートは法定のゼロエミッション購入割当に直面しており、最低限の更新サイクルが保証されることで残存価値がさらに安定しています。

地域分析

アジア太平洋は2025年に最大の地域売上を記録し、中国の1,649万台の新エネルギー車登録と急速に電動化が進むインドの二輪車セグメントに牽引され、納車台数の38.12%を占めました。北京のデュアルクレジット政策は、自動車メーカーに2026年に相当数の新エネルギー車生産を義務付けており、合弁企業は独自プラットフォームを拡大するか、クレジットを購入するかを迫られ、実質的に国内バッテリー専業メーカーを補助する圧力となっています。インドの生産連動型インセンティブ計画はセル工場の国産化に35億USDを投入し、複数の州が購入補助金を上乗せすることで、電動スクーターが総走行コストでガソリン車を下回ることを可能にしています。日本の水素ロードマップはステーション整備と燃料電池車1台あたりの増分価格差の50%を補助していますが、登録台数は依然として目標を下回っています。韓国は購入リベートを特定価格帯の車両に連動させる政策を採用し、国内ブランドのHyundaiとKiaを育成しています。

中東・アフリカ地域は規模は小さいものの、2031年にかけて17.24%のCAGRで成長すると予測されています。サウジアラビアの公共投資ファンドはCeerブランドの組立工場に資金を提供し、2030年までに年間50万台を目標としています。アラブ首長国連邦は2030年までに相当数のパブリック充電器を設置し、ゼロエミッション車の無料駐車を認めることでプレミアムセグメントの普及を促進しています。南アフリカの白金産出は鉱山作業における水素パイロットフリートを後押ししており、ディーゼルを排除することでファンよりも安価に坑内換気を実現しています。エジプトとトルコは関税免除を活用して中国との提携を誘致し、手頃な価格の電気自動車を供給するとともに地域サプライヤーエコシステムを拡大しています。北アフリカ沿岸の風力・太陽光資源も、欧州連合の合成燃料市場を目指したグリーン水素プロジェクトを支えています。

北米と欧州はそれぞれ2025年収益の相当なシェアを占めました。米国はインフレ抑制法の手厚い消費者税額控除(ただし国産バッテリー調達条件付き)に支えられ、相当数の電気自動車販売を記録しました。カナダは税制優遇を踏襲し、東西充電回廊の整備を加速しています。欧州は注目すべき登録台数を記録し、ノルウェーは付加価値税免除により90%超という突出した水準を達成しています。ドイツのFit-for-55政策はVolkswagenなどのOEMに電動化への相当規模の投資を誓約させる一方、BMWとMercedesはインフラの確実性が向上するまで高マージンのハイブリッドでヘッジしています[4]「Fit for 55立法パッケージ」、欧州委員会、ec.europa.eu 。ブラジルは液体バイオ燃料のリーダーシップを体現し続けており、フレックス燃料車を運用してエタノールを27%混合していますが、バッテリーパックへの輸入関税と充電器不足により電気自動車の普及は依然として低水準にとどまっています。

競合ランドスケープ

2025年、上位メーカーが市場を支配し、市場集中度は中程度となっています。BYD、NIO、XPeng、Li Autoを含む中国の新規参入企業が欧州および東南アジアへの積極的な進出を図っています。これらの動きは既存プレーヤーの市場シェアを侵食するだけでなく、価格の引き下げも促進しています。Teslaはブランド認知度でリードを維持していますが、セル生産量の拡大に課題を抱えています。Teslaはポジションを強化するため、原材料への足がかりを得るべくカソード生産への多角化を進めています。一方、BYDのブレードバッテリー技術の統合により低コスト構造を実現しており、均質化の課題を克服することを条件に、迅速な輸出成長に向けた体制が整っています。

既存の自動車メーカーは変化する環境を乗り越えるため戦略的パートナーシップを構築しています。Stellantisは中国・長沙で生産されるプラットフォームを対象にLeapmotorと提携し、欧州での変動コストを大幅に削減しています。General MotorsはUltiumプログラムを軸に複数の車両投入を計画していますが、オハイオ州とテネシー州の合弁工場の立ち上げが予想より遅れ、Cadillac Lyriqの受注残解消が遅延しています。FordのModel e部門は2025年に相当規模の営業損失を計上しました。同部門の苦境はF-150 Lightningに起因しており、生産がさらに拡大するまで黒字化は見込めません。知的財産の分野では、全固体電池化学に関連する特許出願が急増しています。特にToyotaとSamsung SDIが2025年に共同で申請を行っており、2028年以降の化学技術に向けたポジション取りがすでに現在の研究開発投資を形成していることを示しています。

自動車セクターの新興プレーヤーは財務上の課題に直面しています。Rivianは相当の生産台数を達成したにもかかわらず現金を消費し、転換社債による資金調達を余儀なくされました。LucidはサウジアラビアのPIF支援施設と連携した技術ライセンス事業を模索していますが、大手競合他社と比較してスケールで依然として遅れをとっています。ISO 15118の車両グリッド連携プロトコルへの準拠が重要な製品差別化要因となっています。特に、VolkswagenのIDシリーズ、HyundaiのIoniq 5、GMのSilverado EVが双方向充電を統合しており、フリートオペレーターが補助的なグリッドサービスを活用できるようになっています。

自動車代替燃料車産業のリーダー企業

Tesla Inc.

BYD Co. Ltd.

SAIC Motor Corp.

Volkswagen AG

Hyundai Motor Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:インドは国立太陽エネルギー研究所を通じてToyotaのMirai燃料電池電気自動車を実際の条件下で使用するパイロットプログラムを開始し、得られた知見を将来の水素モビリティ政策に活用する予定です。

- 2025年10月:Tata MotorsはTHINK Gasとの覚書に署名し、インド全土の長距離トラック輸送回廊向けLNG給油インフラの拡充を進めることとなりました。

- 2025年10月:Hyundaiはインドにおける圧縮天然ガス車のラインナップを2030年までに6モデルに倍増させ、CNG販売浸透率20%を目指す計画を発表しました。

- 2025年10月:BYDはブラジルのバイオ燃料で走行可能なスーパーハイブリッドパワートレインを発表し、2026年の国連気候サミットへの寄贈が予定されているSong Pro COP30エディションでデビューしました。

世界の自動車代替燃料車市場レポートの調査範囲

調査範囲には、燃料タイプ(CNG/LNG/LPG/オートガス、電気自動車、水素燃料電池、バイオ燃料)、車両タイプ(二輪車、三輪車、乗用車、軽商用車、中型・大型トラック、バス・コーチ、オフハイウェイ・建設・農業機器)、推進技術(ハイブリッド、バッテリー電気、燃料電池電気、デュアル燃料)、エンドユーザー(個人ユーザー、フリートオペレーター、政府・自治体交通機関、その他)によるセグメント化が含まれます。分析は北米、南米、欧州、アジア太平洋、中東、アフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測は、USDによる金額および台数による数量で提示されています。

| CNG / LNG / LPG / オートガス |

| 電気自動車(EV) |

| 水素燃料電池(FCEV) |

| バイオ燃料(エタノール、バイオディーゼル) |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 軽商用車 |

| 中型・大型トラック |

| バス・コーチ |

| オフハイウェイ・建設・農業機器 |

| ハイブリッド | シリーズハイブリッド |

| パラレルハイブリッド | |

| バッテリー電気 | |

| 燃料電池電気 | |

| デュアル燃料(CNG・ガソリン / LPG・ガソリン) |

| 個人ユーザー |

| フリートオペレーター |

| 政府・自治体交通機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 燃料タイプ別 | CNG / LNG / LPG / オートガス | |

| 電気自動車(EV) | ||

| 水素燃料電池(FCEV) | ||

| バイオ燃料(エタノール、バイオディーゼル) | ||

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 軽商用車 | ||

| 中型・大型トラック | ||

| バス・コーチ | ||

| オフハイウェイ・建設・農業機器 | ||

| 推進技術別 | ハイブリッド | シリーズハイブリッド |

| パラレルハイブリッド | ||

| バッテリー電気 | ||

| 燃料電池電気 | ||

| デュアル燃料(CNG・ガソリン / LPG・ガソリン) | ||

| エンドユーザー別 | 個人ユーザー | |

| フリートオペレーター | ||

| 政府・自治体交通機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における自動車代替燃料車市場の世界全体の予測金額は?

2031年までに1兆9,000億USDに達すると予測されています。

現在、代替燃料車の販売をリードしている地域はどこですか?

アジア太平洋で、2025年の納車台数の38.12%を占めています。

2031年にかけて最も急速に拡大すると予測されているパワートレイン技術はどれですか?

水素燃料電池電気プラットフォームで、CAGRは24.01%です。

推進技術別で2025年の市場シェアが最も大きいセグメントはどれですか?

バッテリー電気アーキテクチャで、シェアは58.24%です。

最終更新日: