消防車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

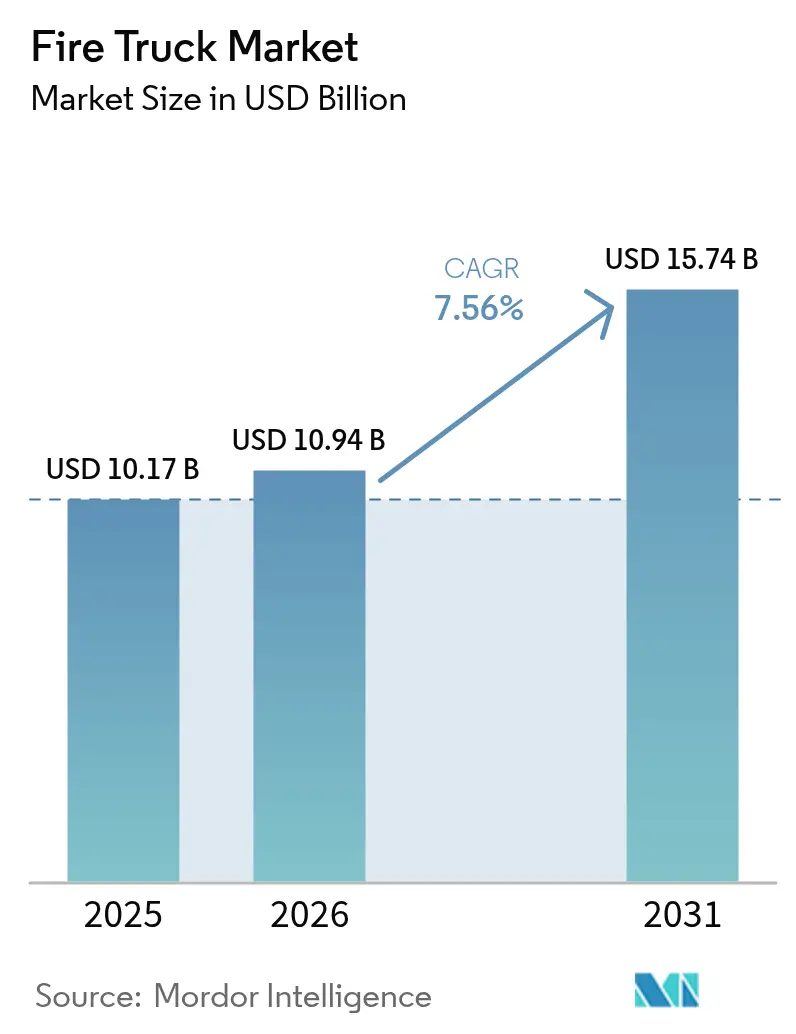

| 市場規模 (2026) | 10.94 十億米ドル |

| 市場規模 (2031) | 15.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消防車市場分析

消防車市場規模は、2025年の101億7,000万米ドルから2026年には109億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.56%で2031年までに157億4,000万米ドルに達すると予測されています。車両更新サイクル、電動化の勢い、および気候変動に起因する山火事リスクが相まって、サプライチェーンのボトルネックが残存するにもかかわらず調達予算を押し上げています。18〜33か月に及ぶ長期の受注リードタイムにより、各部門は新規納車を待つ間にメンテナンスプログラムの近代化を進めています。それでも、消防車市場は安全性と性能機能が不可欠となる中、より高い単価を吸収し続けています。バッテリー電気モデルは、クリーンフリート義務付けと燃料・メンテナンスコストの削減効果に支えられ、北米および欧州でパイロットから量産段階へと移行しています。一方、大規模な山火事の増加が特殊な山岳地帯向け仕様への需要を刺激しており、OEMの集中化が米国における規制当局の監視強化を招いています。

主要レポートのポイント

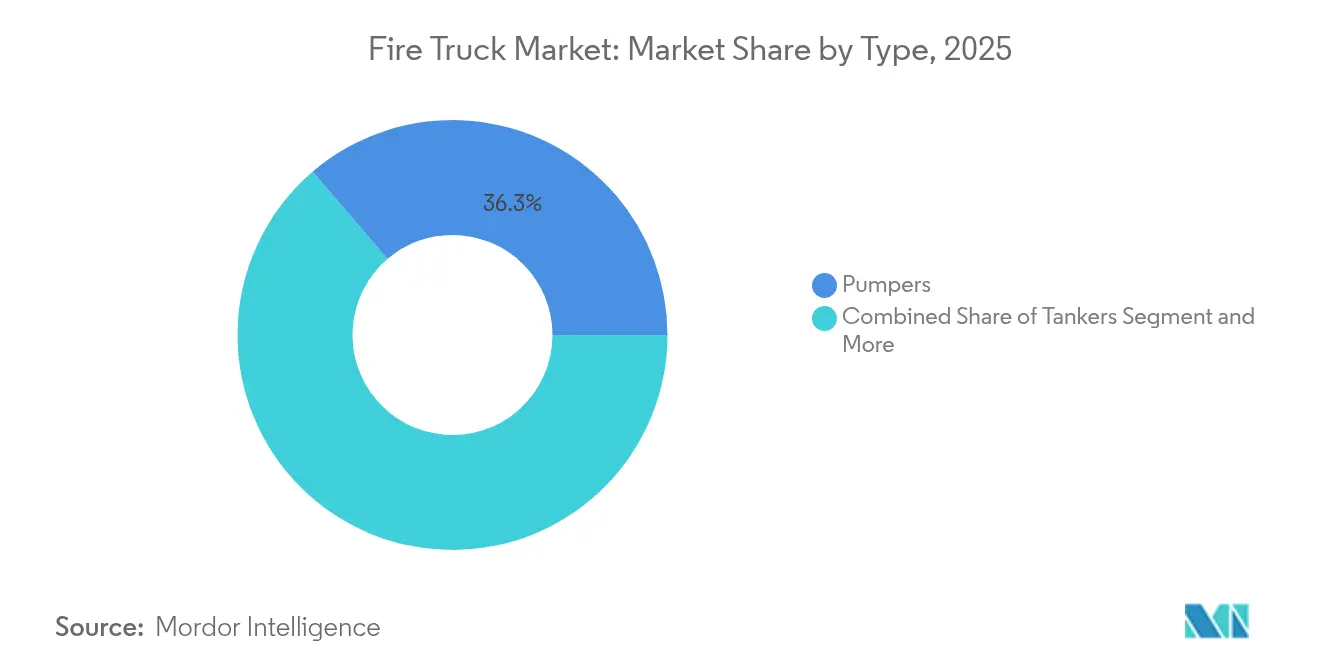

- タイプ別では、ポンパーが2025年に36.28%の収益シェアでトップとなり、同セグメントは2031年にかけて年平均成長率7.62%で拡大する見込みです。

- 用途別では、住宅・商業用途が2025年の消防車市場シェアの56.90%を占め、山岳地帯・林業用途は2031年にかけて年平均成長率7.86%で推移する見通しです。

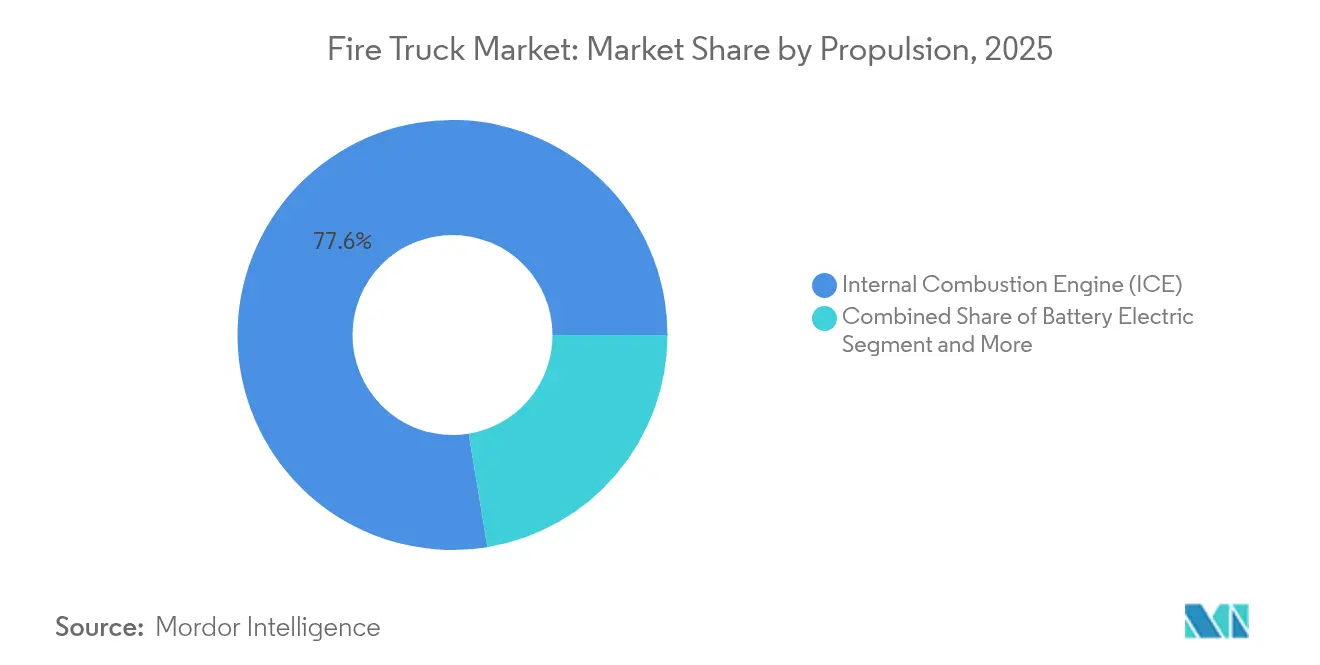

- 推進方式別では、内燃機関プラットフォームが2025年に77.60%のシェアを維持しているものの、バッテリー電気ユニットが年平均成長率7.71%と最高の成長率を2031年にかけて記録しています。

- エンドユーザー別では、市町村消防署が2025年の需要の60.55%を占め、空港当局が2031年にかけて最も高い年平均成長率7.58%の見通しを示しています。

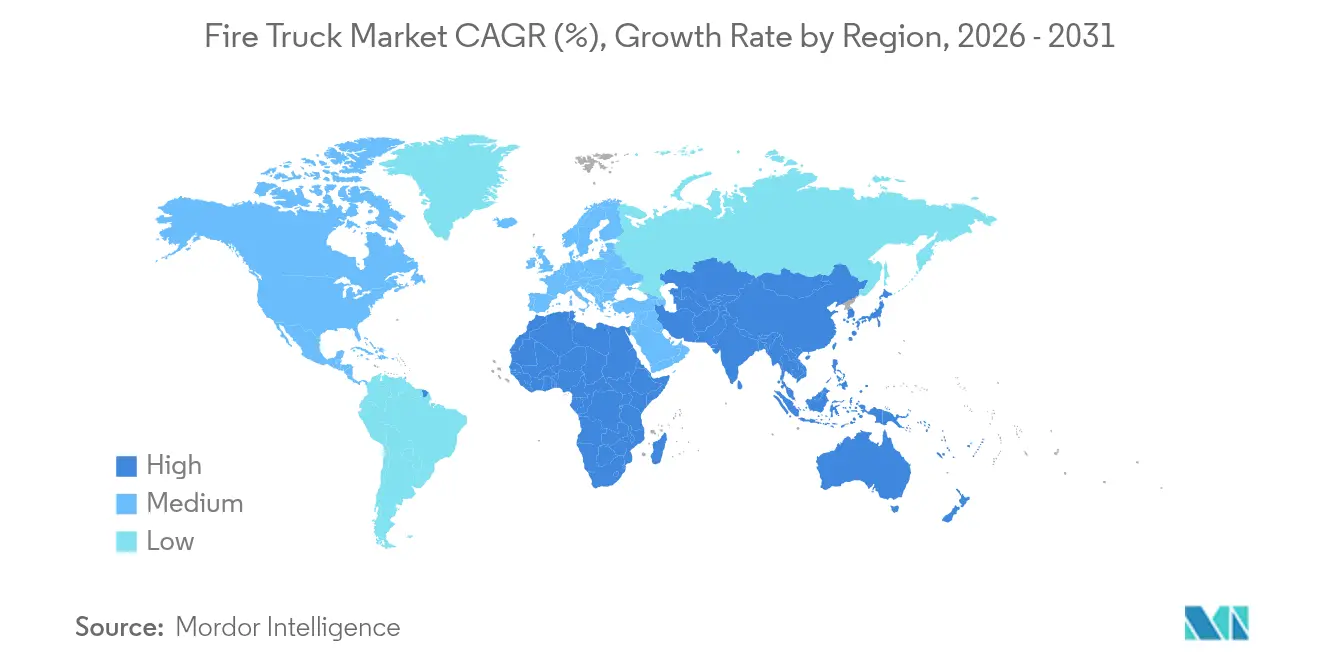

- 地域別では、北米が2025年の収益の33.95%を占め、アジア太平洋地域は急速な都市化を背景に年平均成長率7.72%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の消防車市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なグローバル・地域の防火安全規制 | +1.8% | 北米、EU、オーストラリアで早期の恩恵を受けるグローバル市場 | 長期(4年以上) |

| 山火事の頻度・深刻度の増加 | +1.5% | 北米、オーストラリア、地中海沿岸欧州 | 短期(2年以内) |

| 電気消防車の採用拡大 | +1.2% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 老朽化した市町村フリートの急速な更新 | +1.1% | 欧州中核、北米への波及 | 中期(2〜4年) |

| 都市部の高層建築 | +0.9% | アジア太平洋地域中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| IoTテレマティクスの統合 | +0.8% | 北米およびEUで早期採用が進むグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル・地域の防火安全規制

新しいNFPA 1900規格は従来の装置規則を統合し、後方確認カメラ、LED照明、電気自動車ガイダンスを義務付けています。[1]Larry Anderson、「新しいNFPA 1900規格が消防装置の製造を指導する」、thebigredguide.com 規制当局は処方的なチェックリストからパフォーマンスベースの基準へと移行することで、OEMに革新の余地を与えつつ基本的な安全性を高めています。統一された要件はまた、国境を越えた装置の展開を支援し、グローバルな物流フットプリントを持つメーカーにとって有益です。ただし、コンプライアンスコストは中小規模の製造業者間の統合を加速させており、消防車市場の高集中プロファイルを強化しています。

山火事の頻度・深刻度の増加

米国の山火事焼失面積は2024年に770万エーカーに達し、総件数は減少したにもかかわらず10年平均を上回りました。[2]Katie HooverおよびLaura Hanson、「山火事統計」、fas.org より大規模で激しい火災は、走行中に補助ポンプを稼働できるタイプ1の都市近郊山岳地帯用エンジンへの発注を促しています。山火事対策を目的とした連邦・州の補助金が特殊装備への資本を供給し、市町村の予算サイクルから切り離された需要を維持しています。延長されたシーズンは現在ほぼ通年にわたり、各部門に年間を通じた即応態勢の維持を求め、装置稼働率のベースラインを押し上げています。

電気消防車の採用拡大

展開はパイロット段階を超えて拡大しており、ボルダー消防救助隊が2台のRosenbauer RTXポンパーを運用しており、これは米国の消防署として初の事例です。セントポール消防署は180万米ドルのRTXを購入し、年間2万5,000米ドルの運用コスト削減が見込まれています。電気ドライブトレインは騒音とディーゼル排気ガスへの暴露を低減し、乗員の健康とコミュニケーションを改善します。寒冷地テストでは、バッテリー熱管理システムが氷点下の条件でも性能を維持することが示されています。NFPA 1900が推進方式固有の要件を統合したことで、電気ユニットのコンプライアンス上のハードルが緩和されました。これらの要因と市町村のカーボンニュートラル目標が相まって、消防車市場全体で電気発注の着実な増加を支えています。

欧州における老朽化した市町村フリートの急速な更新

欧州の消防署の5分の2以上が1985年以前に建設されており、多くの車両が名目上の20年の耐用年数を超えています。2027年に施行されるより厳格な排出規制が、さらに更新間隔を短縮しています。市町村は共同購買を活用してボリュームディスカウントを確保し、2年を超える待機時間を乗り越えています。このダイナミクスは、テレマティクスと低排出ドライブトレインを統合したモジュラー設計への需要を誘導し、ポンパーと高所作業車を欧州フリート更新の最前線に位置づけています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代プラットフォームの高い初期コスト | -1.4% | 発展途上国経済に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 半導体・シャシーのサプライチェーン | -1.1% | 北米およびEUに集中するグローバル市場 | 中期(2〜4年) |

| 熟練した緊急車両オペレーターの不足 | -0.6% | 北米およびEUに深刻な影響を与えるグローバル市場 | 長期(4年以上) |

| 市町村の厳しい予算 | -0.5% | アジア太平洋地域、南米、中東・アフリカの中核市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

次世代プラットフォームの高い初期コスト

RTXのような電気ポンパーの定価は約100万米ドルに近く、同等のディーゼルエンジンのほぼ2倍です。運用上の節約が総所有コストを改善する一方で、初期資本のハードルはボランティアおよび農村部の消防署での採用を遅らせています。補助金プログラムがコストを部分的に相殺しており、ボルダーは2台目の電気ユニットに対して相当額の外部資金を確保しましたが、資金調達のギャップは財政的に恵まれた大都市圏以外では依然として残っています。バッテリーコストは低下しているものの、2027年以降に生産規模が大幅に拡大するまでディーゼルとのコスト均衡には達しない見込みです。この二層構造のダイナミクスが発展途上地域での移行を遅らせ、近期における世界の消防車市場の成長を抑制しています。

半導体・シャシーのサプライチェーン混乱

チップ不足により装置のリードタイムは18〜33か月に延び、ウィスコンシン州グランドシュートのような消防署は老朽化したはしご車を計画よりもはるかに長く運用し続けることを余儀なくされています。ホーリー上院議員とキム上院議員は、統合されたOEMグループの価格決定力と納車遅延が公共安全に与える影響について調査を開始しています。シャシーのボトルネックは、消防車メーカーが商用トラックメーカーとベースフレームを争う中でさらに圧迫を強めています。垂直統合されたサプライチェーンを持つメーカーはショックを緩衝できますが、中小規模のプレーヤーは市場の信頼性を損なうスケジュール遅延に直面しています。通常の納期への回復は2026年以前には見込めず、近期の消防車市場予測に下振れリスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポンパーがイノベーションを育みながらリーダーシップを維持

ポンパーセグメントは2025年の消防車市場の36.28%を占め、2031年にかけて年平均成長率7.62%で前進する見込みです。ポンパーの進化により圧縮空気泡消火システムとモジュラー車体が追加され、各部門に多目的能力が提供されています。セグメント収益はまた、早期の電動化からも恩恵を受けており、RossenbauerのRTXプラットフォームはディーゼルモデルと同等のポンプ定格性能を提供しています。タンカーは消火栓ネットワークが疎な地域では不可欠であり、はしご車プラットフォームは20階建て建物をカバーするBronto Skyliftの70メートル到達高を含む成長する都市のスカイラインに対応しています。

現代のレスキューユニットには油圧救助ツールとバッテリー駆動の切断装置が組み込まれており、現場設置時間を短縮しています。調達予算と消防署のフットプリントを節約するために、ポンパー、タンカー、レスキュー機能を組み合わせたコンビネーション装置への需要も高まっています。山岳地帯用トラックは走行中に水を供給できる補助ポンプを追加しており、これは急速に進む火災において不可欠な機能です。ARFF車両は、厳格な加速と泡消火剤供給基準を義務付けるFAA Part 139規格により、プレミアム価格を誇ります。段階的なイノベーションにより、消防車市場におけるポンパーのシェアは予測期間を通じて3分の1以上を維持する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:山岳地帯の成長が構造的需要との差を縮める

住宅・商業用保護は2025年の収益の56.90%を占め、消防車市場内で最大の単一用途となっています。密集した都市中核部に対する消防サービスの義務付けが発注の流れを安定させており、新しい建築基準がより高いポンプ容量と統合された除染システムへの装備ニーズを引き続き変化させています。

しかし、山岳地帯・林業は気候パターンが火災シーズンの深刻度と長さを強化する中、年平均成長率7.86%で拡大しています。車両設計には、乗員が停車せずに前進する炎に対処できるよう、より高い最低地上高、強化されたアンダーボディ、走行中ポンプ稼働能力が組み込まれています。山火事軽減プログラムに紐づいた連邦補助金が、市町村の収入減少時でも調達予算を維持しています。産業用途ではBクラス危険物に対応した化学防護シールと消火剤が求められ、空港はFAAの継続的なF3移行イニシアチブが定めるフッ素フリー泡要件に準拠したARFFユニットの発注を続けています。これらの変化を総合すると、多様なリスクプロファイルが進化する消防車市場をどのように形成しているかが示されています。

推進方式別:電動化の加速がディーゼルの優位性に挑む

内燃機関は2025年の納車の77.60%を依然として支配しており、消防車市場の伝統的な基盤を維持しています。しかし、バッテリー電気ユニットは市町村の気候目標と運用コスト削減の証拠に支えられ、年平均成長率7.71%で上昇しています。ボルダー市などの早期採用者は、乗員のディーゼル粒子状物質への暴露の大幅な削減を報告しており、より広範な展開の根拠を強化しています。

ハイブリッド構成は中間的な解決策を提供し、現場での電気ポンプ稼働と長距離走行のためのディーゼル動力を可能にします。燃料電池の概念はまだ初期段階ですが、水素インフラが拡大すれば農村部の機関の航続距離と充電ダウンタイムの問題を解決できる可能性があります。NFPA 1900の推進方式に依存しないアーキテクチャは、電気安全機能をディーゼルと同じ傘下に置き、コンプライアンスの不確実性を低減しています。これらの促進要因により、消防車市場における電気のシェアは、特にディーゼルフリートをゼロエミッション代替品で補充する都市部の管轄区域において、今十年の終わりまでに全体の5分の1に達する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:空港当局が市町村購入者を上回る

市町村消防署は2025年の需要の60.55%を占め、地域社会保護における中核的役割を反映しています。それにもかかわらず、空港当局はターミナル拡張とより厳格なARFF車両基準に後押しされ、最速の年平均成長率7.58%を示しています。PFAS化学物質からの泡システムの移行が古いフリートの更新に緊急性を加え、現代の航空機サイズがインシデント対応のためのより高い消火剤流量を要求しています。

産業旅団は石油化学・製造施設向けの専用ユニットを引き続き指定しており、ガス検知テレメトリを車両制御システムと統合しています。防衛機関は国内外に展開できる特殊フリートを維持しており、多くの場合、製造業者の生産ラインを安定させる複数年契約を通じて調達しています。民間契約サービスも、専用の防火が保険上の優位性をもたらすキャンパス型工業団地を中心に普及しています。この拡大する購買者の多様化が、消防車市場の対象可能市場を市町村の核を超えて広げています。

地域分析

北米は2025年の収益の33.95%を占め、成熟した緊急サービス資金調達と先進技術試験から恩恵を受けています。同地域は早期電気展開の大部分を受け入れており、将来のグローバル採用パターンの先行指標としての役割を強化しています。継続的な連邦インフラプログラムが20年以上経過した装置の更新に補足的な資金を提供し、受注パイプラインを堅調に維持しています。

アジア太平洋地域は年平均成長率7.72%を記録しており、中国、インド、東南アジアの都市化に合わせて市町村消防サービスを急速に拡大しています。中国の第2・第3層都市は、密集した高層地区向けに設計されたポンパーと高所作業車への投資と消防署ネットワークの拡大に資本を配分しています。インドは地元組立を優先する定期入札を発行しており、グローバルOEMと国内シャシーサプライヤーとの合弁事業を奨励しています。堅調な年平均成長率でのバッテリー電気商用車への新興の関心は、充電インフラが成熟すればゼロエミッション装置の萌芽的市場を示唆しています。

欧州は、フリートの拡大よりも環境コンプライアンスと更新に焦点を当てた大規模ながら成長の遅い市場であり続けています。排出規制の強化とNFPA準拠の基準が調達基準に影響を与え、ユーロVIエンジンとハイブリッドドライブの採用を促進しています。中東・アフリカは都市フットプリントの拡大と産業メガプロジェクトに関連した安定した発注を記録しており、南米の需要はマクロ経済の不安定さにより抑制されています。これらの地域的な軌跡を総合すると、消防車市場を支える地理的多様性が浮き彫りになります。

競争環境

消防車市場は高度に集中しており、3つのグローバルメーカーが納車の約5分の4を占め、研究開発とサプライチェーン交渉において規模の優位性を持っています。この支配的地位は、価格決定力と納車遅延に関して超党派の上院の注目を集めており、立法者は統合が準備態勢を損なうかどうかを調査しています。[3]Elizabeth Warren、「プライベートエクイティの弊害に関する超党派調査」、warren.senate.gov OEMはバックログを削減するために国内生産能力を拡大することで対応しており、例えばPierce Manufacturingは生産シフトと施設面積を追加しています。

電動化が主要な競争の場となっています。Oshkoshは2025年のCESでAI対応の衝突回避軽減システムを展示し、ソフトウェア主導の安全性を差別化要因として位置づけました。北米と欧州でのRTXシリーズの継続的な展開は、電気生産の拡大に対するRossenbauerの自信を示しています。REV Groupは、充電インフラが乏しい都市向けのハイブリッドはしご車を提供するために、その混合フリートポートフォリオを活用しています。

新規参入者は、予知保全と運転行動分析を統合するIoTベースのフリート管理プラットフォームなどのニッチな機会を狙っています。小規模なシャシーインテグレーターも、機動性と特殊な保護機能が規模を上回るカスタム山岳地帯仕様において機会を見出しています。購買者の優先事項が初期コストだけでなくライフサイクル価値へとシフトする中、トレーニング、部品、テレマティクスをバンドルした統合サービス契約が消防車産業の参加者の収益構成を再形成する可能性があります。

消防車産業のリーダー企業

Oshkosh Corporation

Rosenbauer International AG

Magirus GmbH.

REV Group

Morita Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Oshkosh CorporationはCES 2025でAI対応の衝突回避軽減システムを展示し、緊急車両の将来を見据えた安全強化を強調しました。

- 2024年12月:Rosenbauer AmericaはダラスのFire Rescueと提携し、2025年にダラス・ラブフィールド空港にPANTHER 6x6電気消防車を配備し、ARFF業務への電気技術の展開を拡大しました。

- 2024年11月:ミネソタ州セントポールは州初の電気消防車を導入しました。これは180万米ドルのRosenbauer RTXモデルで、燃料・メンテナンスコストとして年間2万5,000米ドルの節約が見込まれています。

世界の消防車市場レポートの範囲

消防車は消防士と消火活動のための装備を搭載した大型車両です。消防車は消火・救助活動を支援するために装備されており、ハーストツール、地上はしご、特殊のこぎり、救助ロープとハーネス、切断トーチを搭載しています。これらの消防車はまた、完全な高度救命処置(ALS)装備一式も搭載しています。

世界の消防車市場は、タイプ(レスキュートラック、タンカー、ポンパー、多機能トラック)、用途(住宅・商業、企業・空港、軍事)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。レポートは上記すべてのセグメントについて、金額(10億米ドル)、数量(台数)での市場規模と予測を提供しています。

| ポンパー |

| タンカー |

| レスキュートラック |

| 高所作業車・プラットフォームトラック |

| 多機能モジュラートラック |

| 山岳地帯消防車 |

| 空港クラッシュテンダー(ARFF) |

| 住宅・商業 |

| 産業・製造 |

| 空港 |

| 軍事 |

| 山岳地帯・林業 |

| 内燃機関(ICE) |

| ハイブリッド |

| バッテリー電気 |

| 燃料電池電気 |

| 市町村消防署 |

| 産業施設旅団 |

| 空港当局 |

| 防衛・軍事 |

| 契約・民間消防サービス |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | ポンパー | |

| タンカー | ||

| レスキュートラック | ||

| 高所作業車・プラットフォームトラック | ||

| 多機能モジュラートラック | ||

| 山岳地帯消防車 | ||

| 空港クラッシュテンダー(ARFF) | ||

| 用途別 | 住宅・商業 | |

| 産業・製造 | ||

| 空港 | ||

| 軍事 | ||

| 山岳地帯・林業 | ||

| 推進方式別 | 内燃機関(ICE) | |

| ハイブリッド | ||

| バッテリー電気 | ||

| 燃料電池電気 | ||

| エンドユーザー別 | 市町村消防署 | |

| 産業施設旅団 | ||

| 空港当局 | ||

| 防衛・軍事 | ||

| 契約・民間消防サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

消防車市場の現在の価値はいくらですか?

消防車市場規模は2026年に109億4,000万米ドルと評価されており、2031年までに157億4,000万米ドルに達すると予測されています。

最も収益を生み出す消防車のタイプはどれですか?

ポンパーがトップを占め、2025年のグローバル収益の36.28%を確保し、2031年にかけて最速の年平均成長率7.62%の見通しを維持しています。

電気消防車の採用はどのくらいの速さで進んでいますか?

バッテリー電気モデルは年平均成長率7.71%で拡大しており、早期採用消防署は1台あたり年間約2万5,000米ドルの節約を報告しています。

空港当局が主要な成長セグメントである理由は何ですか?

空港消防サービスは厳格なARFF基準を満たす必要があり、ターミナル拡張の中でフリートを近代化しており、2031年にかけて年平均成長率7.58%の成長を牽引しています。

近期の供給を制約する要因は何ですか?

半導体不足とシャシーのボトルネックにより、納期が最長33か月に延び、フリートの更新が遅延しています。

競争環境はどの程度集中していますか?

3つのグローバルメーカーが生産の約5分の4を支配しており、市場集中スコアは8となっています。

最終更新日: