フレックス燃料車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

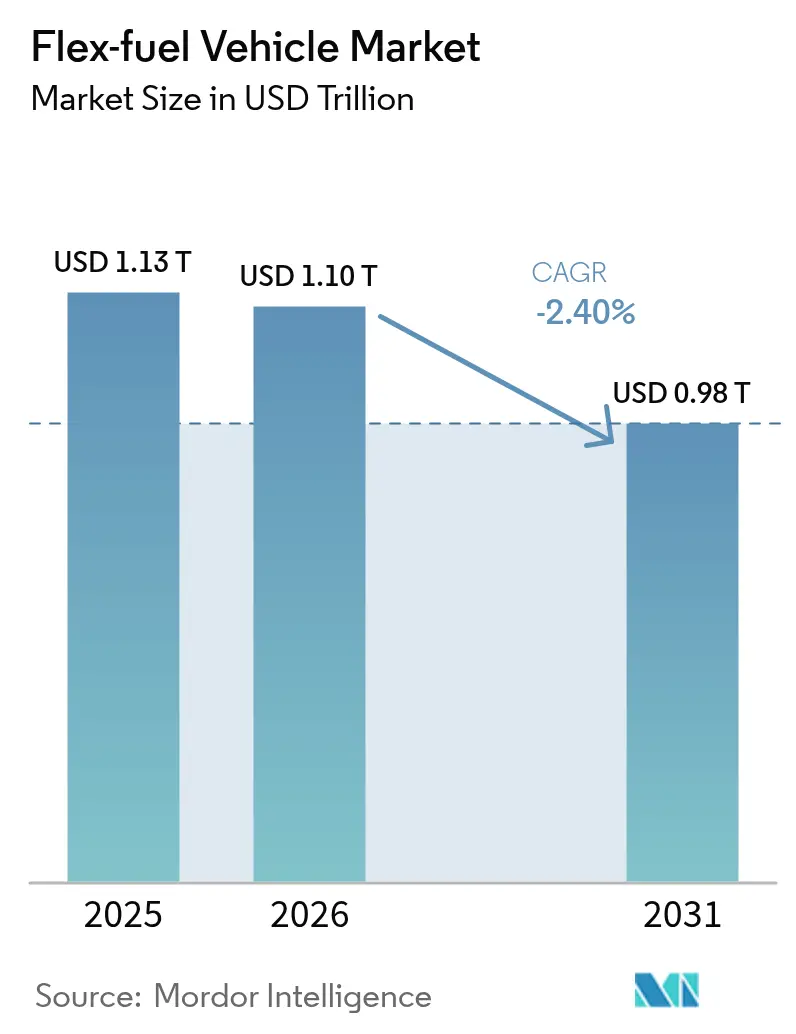

| 市場規模 (2026) | 1.1 兆米ドル |

| 市場規模 (2031) | 0.98 兆米ドル |

| 成長率 (2026 - 2031) | -2.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 南アメリカ |

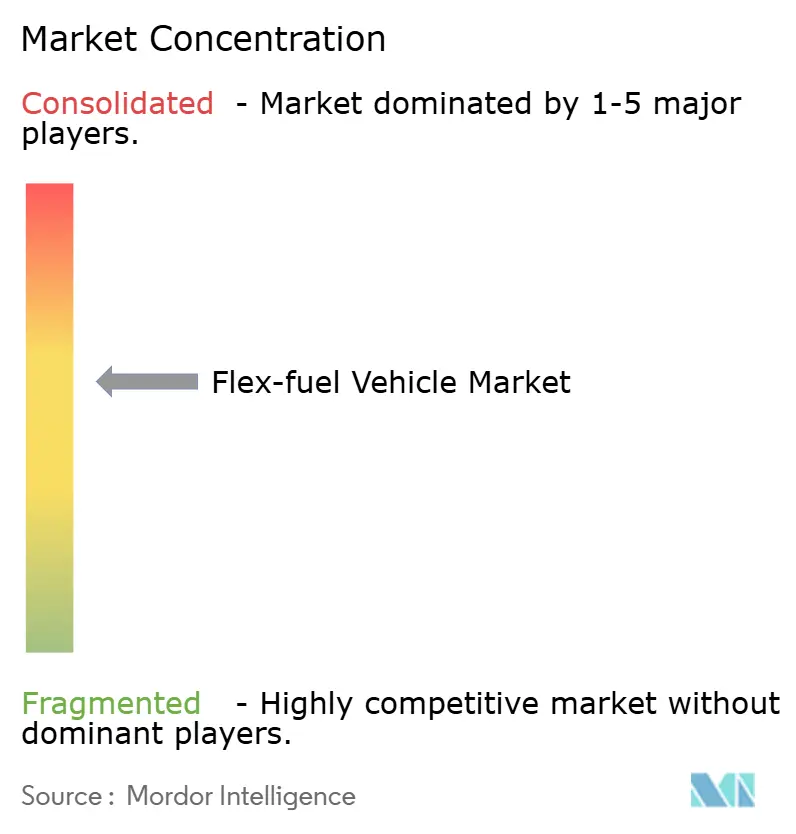

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレックス燃料車市場分析

フレックス燃料車の市場規模は2026年にUSD 1,102.88億と推定され、2025年の値USD 1,130億から成長し、2031年の予測はUSD 976.12億で、2026年から2031年にかけてCAGRマイナス2.4%で成長しています。

この低迷は、自動車セクターがバッテリー電気駆動システムへの転換を加速させ、バイオ燃料混合よりもゼロ排気管排出ソリューションを優遇する規制の強化を反映しています。電気プラットフォームが新モデル投資の大部分を占める中、OEMは資本配分を見直しつつあります。一方、欧州連合の2035年内燃機関段階的廃止およびNEV割当などの政策手段は構造的な逆風を深めています。南米はフレックス燃料車市場の中核地域として残っており、ブラジルのRenovaBioカーボンクレジット・インセンティブが支えとなっていますが、ハイブリッド電気の普及率が高まるにつれ、この地域においても車両更新の鈍化に直面しています。乗用車はセグメントをより急激な販売量減少から守るスケールメリットを維持していますが、商用フリートは電動化を支持する総保有コストモデルが増加しているため、より急速に減速しています。全体として、市場の戦略的意義は、直接的な電動化を優先する脱炭素化アジェンダの中で、成長機会から移行時のヘッジへと移行しています。

主要レポートの要点

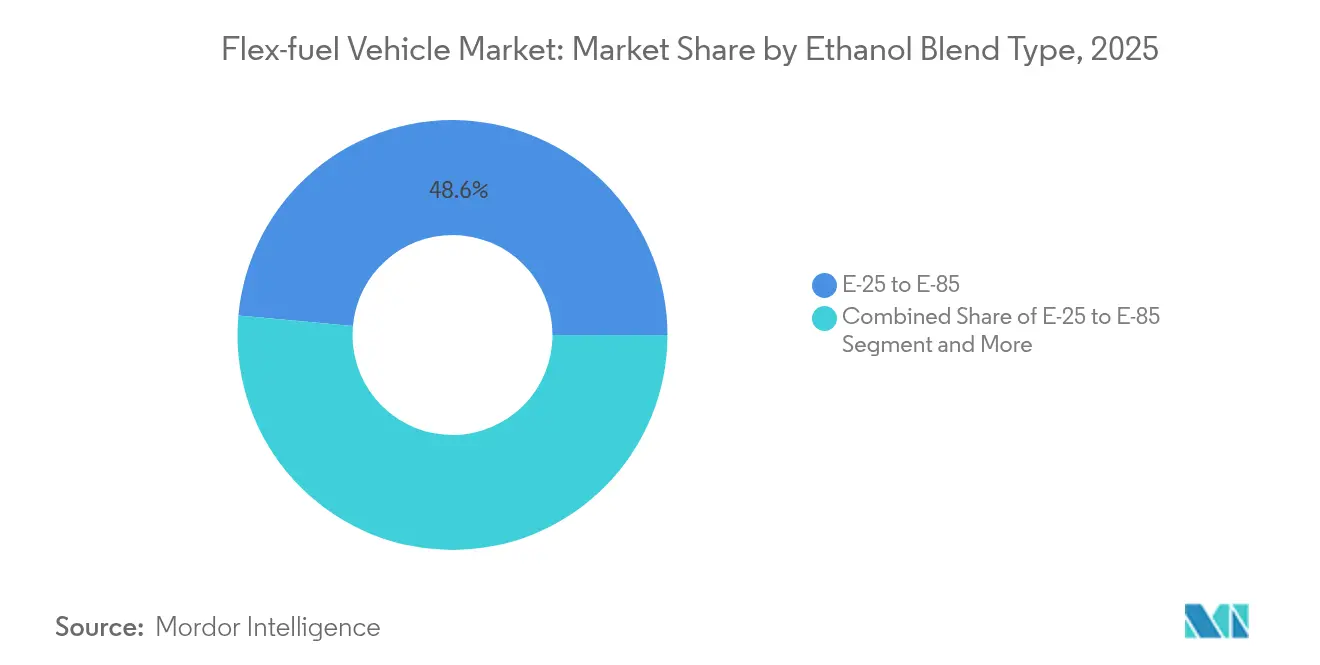

- エタノール混合タイプ別では、E-25~E-85セグメントが2025年のフレックス燃料車市場シェアの48.55%を占めており、2031年に向けてCAGRマイナス2.30%で後退しています。

- 車両タイプ別では、乗用車が2025年の収益シェア64.52%でトップとなり、大型車・バスは2031年にかけてCAGRマイナス2.37%と最も急激な落ち込みを記録しています。

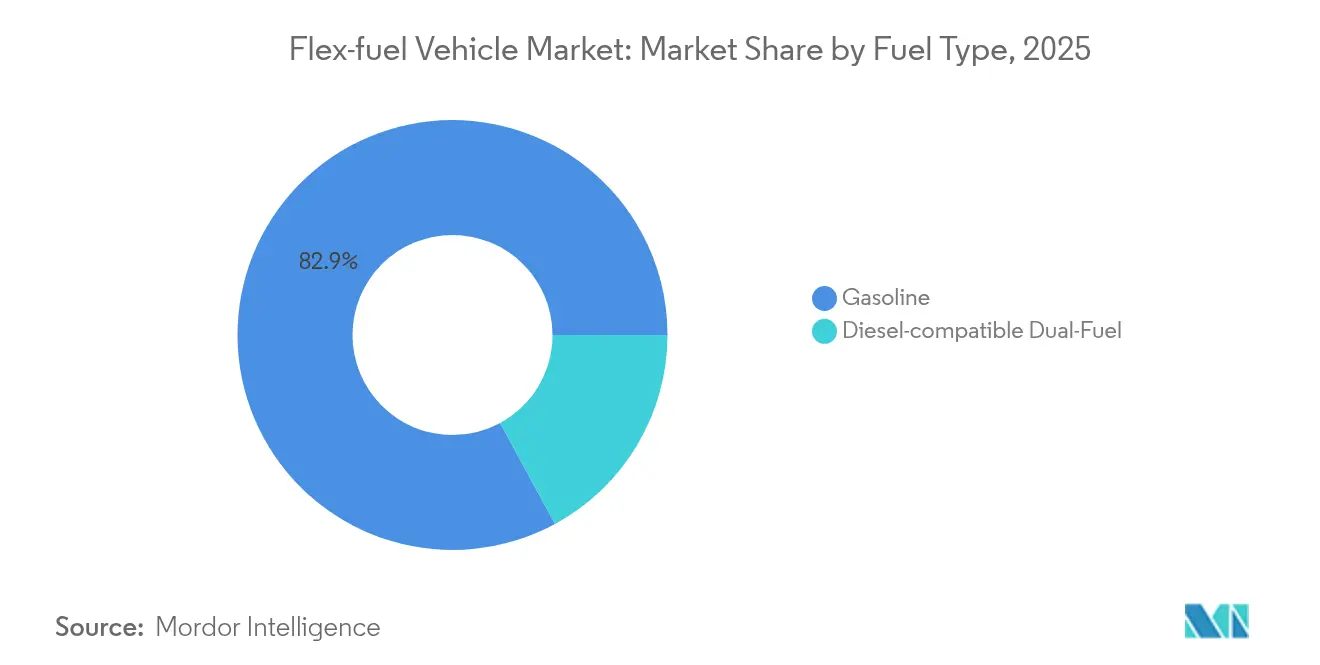

- 燃料タイプ別では、ガソリン対応システムが2025年のフレックス燃料車市場規模の82.91%を占めており、2031年に向けてCAGRマイナス2.34%で低下すると予測されています。

- 販売チャネル別では、OEM装着ソリューションが2025年収益の72.68%を占めており、アフターマーケットキットは規模は小さいものの、わずかに緩やかなCAGRマイナス2.27%で減少しています。

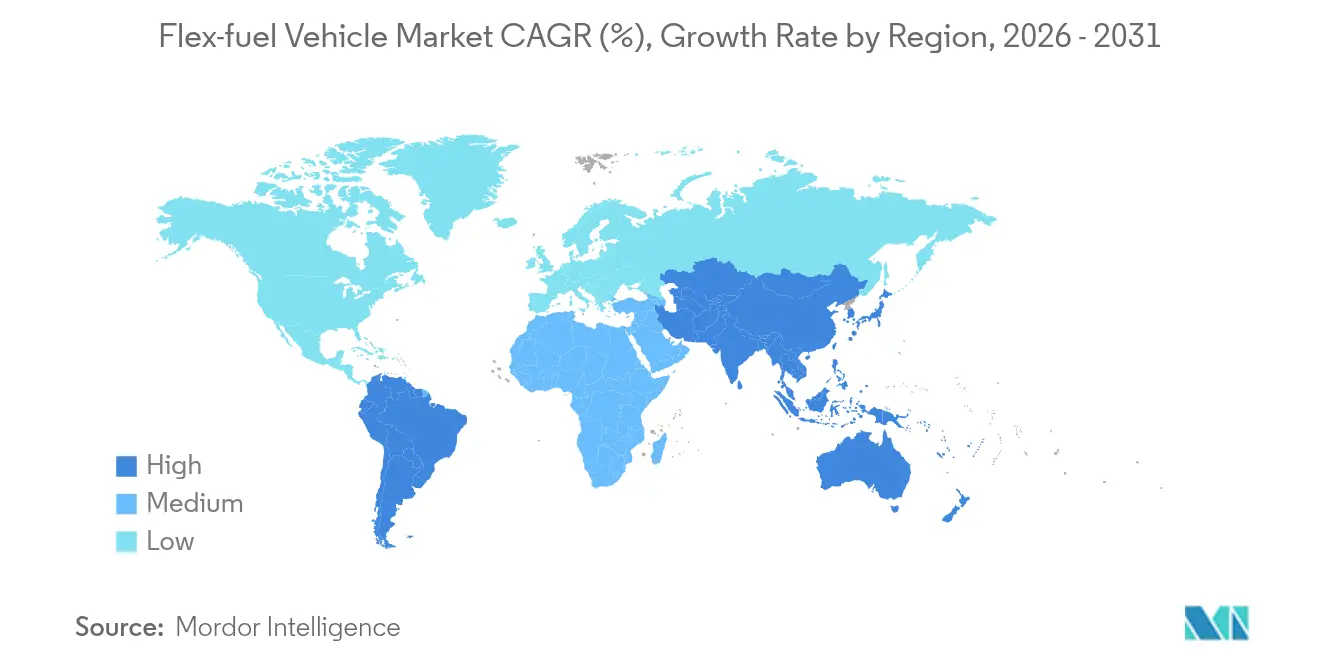

- 地域別では、南米が2025年に地域シェア42.10%を獲得しており、アジア太平洋地域は予測期間においてCAGRマイナス2.23%と最も急速に落ち込んでいる地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフレックス燃料車市場トレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| E-10/E-15のグローバル展開 | +0.8% | インド、インドネシア、フィリピンでの初期利益を含むグローバル | 中期(2~4年) |

| ブラジルのRenovaBioカーボンクレジット・プレミアム | +0.6% | 南米中核、アルゼンチンへの波及効果 | 長期(4年以上) |

| セルロース系エタノール価格の変曲点 | +0.5% | 北米、EUへの潜在的輸出 | 長期(4年以上) |

| EVポリシー不確実性をヘッジするOEMフレックス戦略 | +0.4% | グローバル、北米およびEUに集中 | 短期(2年以内) |

| 次世代ポート燃料噴射キット | +0.3% | 北米およびEUアフターマーケット重視 | 中期(2~4年) |

| エタノール対応後処理コストの低減 | +0.2% | グローバル製造ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

発展途上国におけるE-10/E-15のグローバル展開

インド、インドネシア、フィリピンにわたるブレンド義務の拡大は、政策立案者がエネルギー安全保障と農業所得の多様化を目指すにあたり、エタノール需要を高めています。2026年までに5分の1混合を目指すインドの取り組みにより、同国はトウモロコシ輸出国から純輸入国へと変貌しつつあり、グローバルな原料供給を逼迫させています[1]インド石油公社(Indian Oil Corporation)、「エタノール混合ロードマップ」、iocl.com。2030年までのE-10および2040年までのE-20に関する日本のロードマップは、EVインフラが拡大する中で内燃機関の選択肢を維持する協調的なアジア戦略を強調しています。家禽・畜産セクターとの原料競争により投入価格が上昇し、燃料政策と食料安全保障の繊細なバランスが露呈しています。国営石油会社は物流と価格設定の重要な促進者であり、地域の流通制約の緩和に貢献しています。これらのプログラムは排気管からのCO₂削減に寄与しますが、EV奨励策が同時に実施される中でフレックス燃料車市場の縮小を逆転させることは難しい状況です。

ブラジルのRenovaBioカーボンクレジット・プレミアム

RenovaBioはライフサイクルベースのカーボンクレジット・ベンチマークを設定し、エタノールサプライチェーン全体での効率向上の増分をマネタイズします。低炭素CBIOクレジットのプレミアムは2025年初頭にトンCO₂e当たりUSD 115に達し、サトウキビやトウモロコシのエタノールプラントに収益性の高い収入源を追加しています[2]全国石油庁(Agência Nacional do Petróleo、ANP)、「RenovaBio CBIOマーケットデータ」、anp.gov.br。ブラジルの中西部における拡大はすでに25のトウモロコシエタノール工場の稼働を生み出し、さらに15が建設中であり、2024/25年の収穫に向けた総産出量を82億リットルに引き上げています。この政策の技術中立的なフレームワークは最高水準の生産者を優遇し、精密農業投入と廃熱回収システムのインセンティブを提供しています。Petrobrasが「未来の燃料」法のもとでより高いエタノール混合を支持することは、この経路に対する持続的な国家支援を示しています。RenovaBioは砂糖価格に連動した収益の変動を緩和しますが、電気系代替案へのマクロシフトを完全に相殺することはできません。

米国45Zクレジット後のセルロース系エタノール価格の変曲点

米国インフレ削減法の45Zクリーン燃料生産クレジットは、50 kg CO₂e/mmBTU以下のスコアの燃料に対してガロン当たり最大USD 1.00を付与し、農業残渣由来エタノールの経済性を大幅に改善します。POETおよびその他の生産者は2027年までにセルロース系産出量を拡大する計画を発表しており、農村の雇用と炭素削減を同時に向上させます[3]POET、「セルロース系拡張プレスリリース」、poet.com。このインセンティブは冬作カバークロップバイオマスやエネルギー用ソルガムを含む原料革新を奨励し、トウモロコシエタノールとのコスト差を縮小する可能性があります。ただし、このクレジットは2027年以降に終了するため、開発者は商業展開のタイムラインを加速させる必要があります。EUなどカーボンプライシング地域への輸出ポテンシャルは、物流ハードルが解決されれば追加的なアップサイドをもたらします。

EVポリシー不確実性をヘッジするOEMフレックス戦略

自動車メーカーは、グローバルの規制シグナルが進化する中で選択肢を維持するため、フレックス燃料機能を存続させています。Stellantisは、グリッドの信頼性が低い地域での製品関連性を守るため、エタノールエンジンと48Vの電気補助を組み合わせたバイオハイブリッドプラットフォームの開発にコミットしました。General MotorsのCosktaとの提携はガロン当たり1米ドル未満のエタノールを目標とし、将来のフレックス対応モデルへの低コスト燃料を確保します。Toyotaは、ENEOSおよび出光興産と協力して合成燃料およびバイオ燃料ブレンドを進化させ、バッテリー電気ラインアップを補完しています。これらの多様化戦略は、特に政権交代後の政策転換に対する保険を提供し、低炭素液体燃料がコスト競争力を持ち続ける市場に合致しています。ただし、資本は有限であり、バッテリー投資の拡大は内燃機関の研究開発に充当できる資金を不可避的に圧迫します。

抑制要因のインパクト分析*

| 抑制要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| EV採用目標の加速 | -1.2% | 欧州および中国が中核、グローバル市場への波及効果 | 短期(2年以内) |

| OEM設備投資の再配分 | -0.8% | グローバル、先進市場に集中 | 中期(2~4年) |

| エタノール原料の制限 | -0.4% | トウモロコシおよびサトウキビ地帯に影響する地域 | 短期(2年以内) |

| コールドスタート時の排出スパイク | -0.3% | 北部地域、スカンジナビア、カナダ、ロシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州・中国でのEV採用目標の加速

欧州連合の2035年内燃機関禁止および中国のNEV割当の引き上げは、自動車メーカーの投資を完全電動化へと転換させています。中国ブランドはすでに2023年の欧州バッテリー電気販売の7.9%を占めており、2027年までに20%を獲得する可能性があり、競争上のプレッシャーを増幅しています。欧州のEV市場は2030年までに指数関数的に成長すると予測されており、バイオ燃料プラットフォームから資本を引き寄せる強力な財務的磁石となっています。中国のコスト優位性はフレックス燃料戦略を経済的に劣位に見せ、政策・インフラ・消費者選好のフィードバックループを強化しています。公共充電ネットワークが拡大するにつれ、航続距離への不安は薄れ、フレックス燃料の防御力をさらに侵食します。この抑制要因はフレックス燃料車市場のCAGRから最大の単一シェアを差し引きます。

BEVプラットフォームへのOEM設備投資の再配分

Hondaは2040年までに完全に電気・燃料電池の販売比率を実現するため、2036年までに10兆円を確保しました。Volkswagen AGは電動化およびバッテリーの垂直統合に向けて2025年から2029年の間に莫大な資金を投入します。Hyundai Motor Co.の「Hyundai Way」戦略は2030年に200万台のEV販売を目指しており、フレックス燃料の研究開発に明示的な予算ラインはありません。バッテリーコストが低下するにつれ、代替内燃機関オプションのハードルレートが上昇し、取締役会はスケーラブルな電気アーキテクチャを優先せざるを得なくなります。投資家はゼロ排気管排出を優遇するESG指標を追跡しており、液体燃料エンジンへの追加設備投資を配分する企業に対して評判リスクを生み出しています。この資本の再配分はフレックス燃料モデルの製品パイプラインを構造的に圧縮します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エタノール混合タイプ別:中間ブレンドが引き続き中心的存在

E-25~E-85カテゴリーは2025年のフレックス燃料車市場規模の48.55%を占めており、2031年に向けてCAGRマイナス2.30%で低下すると予測されています。中間ブレンドは、既存の給油ステーションのポンプとコストのかかるハードウェア変更を避けるエンジンキャリブレーションにより繁栄しています。ブラジルによるE30ガソリンの評価はこの最適ゾーンと一致しており、様々なエタノール含有量にシームレスに適応する2,000万台規模の車両フリートを活用しています。カリフォルニア州のE85小売販売の急増は、経済的条件が揃った場合に地域の課税と価格インセンティブがドライバーをより高いバイオ燃料混合に誘導できることを示しています。しかし研究によると、E30は低速プレイグニッション制御の変曲点であり、エタノールがさらに増加するとエンジンマッピングの複雑性とコールドスタートリスクが高まります。この実際的な上限がOEM設計の選択を導き、移行期間中は中間ブレンドを業界のデフォルトに保っています。

E85以上の高混合ブレンドは最大の再生可能コンテントを示しますが、専用燃料ネットワークを必要とし、走行距離を侵食するエネルギー密度のペナルティを伴います。E10またはE15などのエントリーレベルのブレンドはサプライチェーンを構築中の市場を支援しますが、炭素削減が限定的であるため、厳しい排出目標のもとでの戦略的魅力は低下します。現在の階層は持続可能性とインフラの現実の実用的な妥協を示しており、電動化が勢いを増す中でも続いています。全体として、25%から85%のエタノールブレンドは、高生産地域においてガソリンとの価格差が魅力的であり続ける限り、2031年までフレックス燃料の採用を支配し続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

車両タイプ別:乗用車がより速い落ち込みに抵抗

乗用車は2025年の収益の64.52%を生み出しており、商用セグメントよりも緩やかなCAGRマイナス2.18%で減少するでしょう。特にエタノールが割安で取引される場所では、燃料選択に対する消費者の選好が基礎需要を維持します。ブラジルのコンパクトカーセグメントは依然としてフレックス燃料をデフォルト構成として数えており、インドのTata Punch フレックス燃料は価格に敏感な市場においても革新の可能性を示しています。小型商用バンは、ペイロードニーズと内燃機関にペナルティを課し始めている都市圏規制のバランスを取りながら中間的な位置を占めています。対照的に、大型トラックおよびバスは、長期的な運営コスト削減を約束するバッテリー電気および水素モデルへと資本をシフトするフリートオペレーターにより最も急速に減少しています。

乗用車コホートの回復力は、集中的なフリート調達には存在しない分散型給油と個人の価格裁定行動に起因しています。二輪車は新たなニッチを提供しており、Hondaは東南アジアで国内エタノール供給を利用できるフレックス対応エンジンを導入しています。それでも、都市部の大気浄化規制と渋滞課金の強化により、電気スクーターとコンパクトEVへの移行が加速する可能性があります。結果として、乗用車はフレックス燃料車市場において販売量のリーダーシップを維持しますが、セグメントの戦略的重要性は次の10年間で低下することが予想されます。

燃料タイプ別:イノベーションにもかかわらずガソリンの基盤が持続

ガソリンベースのシステムは2025年の収益の82.91%を占めており、既存インフラの優位性を示しています。サービスステーションの広範な普及は基礎的な燃料安全保障を保証し、複雑な物流なしにエタノール混合を可能にします。Stellantisはディーゼル型の水素化植物油互換性を検討していますが、これは主流の代替ではなく補完的な経路にとどまっています。エタノール・ディーゼルデュアル燃料技術は2031年に向けてマイナス2.33%の速度で減少しており、排出削減の可能性を秘めているものの、エンジン耐久性と短距離ルートにおけるバッテリー電気トラックの急速な台頭という二つの課題に直面しています。

エタノールとガソリンの相溶性および既存の流通ネットワークは中間ブレンドの展開を簡素化し、ガソリンセグメントの支配を維持します。それでも、海洋セクターにおける再生可能ディーゼルやeメタノールの利用可能性の増大は、エタノールのシェアに圧力をかける燃料非依存の競争を示しています。時間の経過とともに、ガソリンの重要性は内燃機関プラットフォームの広範な衰退と並行して徐々に弱まりますが、その支配的な地位は2031年以前には崩れそうにありません。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

販売チャネル別:OEM統合が改造の柔軟性を上回る

OEM設置システムは2025年のグローバル収益の72.68%を占め、CAGRマイナス2.32%で緩やかに減少すると予測されています。工場統合は保証適用と最適化されたエンジン制御キャリブレーションを保証し、わずかに高いステッカー価格を上回る価値を生み出します。自動車メーカーは設計時に燃料センサーと適応マップを組み込み、混合範囲全体にわたるパフォーマンスの妥協を最小化します。残りのアフターマーケットキットは、コスト意識の高いオーナーおよび地元産エタノールをマネタイズしようとする農業フリートに訴求します。

カリフォルニア州のCARB認証プログラムは改造経路を正当化しますが、キット設置コストとコンプライアンス書類が大規模な普及を妨げています。さらに、車両が老朽化するにつれ、オーナーはしばしばより広範なメンテナンス支出に直面し、改造の回収期間が希薄化します。全体として、総販売量が減少する中でもOEMソリューションは新しいフレックス燃料機能の主要な経路であり続け、アフターマーケット製品は特定の地域やユースケースにおけるニッチなツールとして持続するでしょう。

地域分析

南米は2025年に42.10%のシェアでトップとなり、4万箇所以上の小売ポンプと堅固なCBIOカーボンクレジット市場を含むブラジルの統合エタノールエコシステムに支えられています。義務混合を35%に引き上げる同国の「未来の燃料」法により国内需要は堅調を維持しており、トウモロコシエタノールの拡大が原料リスクを分散させています。Stellantisの56億ユーロのバイオハイブリッド投資は、エタノール・電気シナジーの生きた実験場としての同地域の役割を強調しています。アルゼンチンとパラグアイはサトウキビエタノールを輸入することで需要を補完し、サプライチェーン経済を安定させる地域貿易ハブを形成しています。

アジア太平洋地域は、積極的な混合政策にもかかわらず、2031年に向けてCAGRマイナス2.23%と最も急速に落ち込む地域となっています。NEVの普及に対する中国の国家的注力と、バッテリー電気トラックへの地方補助金がフレックス燃料投資を制約しています。インドのエタノールプログラムはトウモロコシ輸入の増加に伴う原料上の逆風に直面しており、コスト競争力を低下させています。日本のE-10公約は政策的確実性を提供しますが、国内自動車メーカーが全固体電池の研究開発にリソースを集中させており、ニッチなスポーツモデルを超えるフレックス燃料の産出量を制限しています。東南アジア諸国はB40バイオディーゼルとエタノールのパイロットを検討していますが、EV奨励策が都市部消費者セグメントを取り込み始めています。

北米は45Zクレジットに支えられた大規模なエタノール生産能力を維持していますが、OEMが新製品パイプラインを電気プラットフォームに向けているため、市場浸透率は横ばいです。カリフォルニア州のゼロエミッション車義務がこの転換を加速させています。欧州も同様のパターンを示しています:2035年以降のeフューエル適用除外に向けたドイツの取り組みにもかかわらず、規制パッケージは圧倒的にBEVへの購入者誘導を優先しています。

中東とアフリカでは、食料安全保障と経済の多様化に結びついた燃料多様化戦略が控えめな開口部を提供していますが、インフラの不足と購買力の限界が広範な普及を抑制しています。

競争環境

フレックス燃料車市場は適度に集中しており、グローバルOEM間では戦略的な分岐が見られます。Stellantisは南米でのバイオハイブリッド展開においてコミットメントでトップに立っており、エタノールエンジンと小型バッテリーパックを組み合わせ、グリッドの信頼性が不安定な市場での製品の関連性を延ばしています。General Motorsは主に北米と南米向けにフレックス燃料機能を維持しながら、2030年までに100万台のEV販売ランレートを目標とするUltiumバッテリープラットフォームへ設備投資の大半を投入しています。Toyotaはポートフォリオアプローチを維持し、ENEOSおよび出光興産と合成燃料を共同開発し、耐久レースでのE20ブレンドをフィールドテストすることで、バッテリー鉱物の供給ショックに対してヘッジしています。

ティアワンサプライヤーは、ハードウェアの交換なしに可変エタノールレベルに対応できる適応型燃料センサーおよび触媒技術に注力しており、排出コンプライアンス周辺に知的財産の壁を作り上げています。改造専門業者は農業協同組合との流通パートナーシップを活用し、ピックアップトラックやトラクターにポート燃料噴射システムを設置しています。

排出認証コストにより参入障壁は依然として高いですが、EPAおよびCARBの下での規制の明確さにより、技術的に有能な新規参入者のコンプライアンス経路は開かれています。コールドスタート補助剤やエタノール専用潤滑剤に関する特許出願は、10年前よりも薄くなっているものの、高エタノール運転に固有の問題点を引き続き標的にするイノベーションパイプラインを示しています。

フレックス燃料車業界のリーダー企業

General Motors

Toyota Motor Corporation

Honda Motor Company

Stellantis NV

Ford Motor Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Hondaの年次事業説明会で、EVの購入可能性のギャップをヘッジするためにインド、ブラジル、東南アジアを対象としたフレックス燃料二輪車モデルの拡大が確認されました。

- 2025年4月:Toyota、ENEOS、Suzuki、Subaru、Daihatsu、Mazdaが、2025年大阪・関西万博の展示フリート向けに合成燃料車両を供給する計画を発表し、EV実演と並んでマルチ燃料戦略を強調しました。

- 2025年1月:ToyotaがスーパーTaikyu富士24時間レースでE20エタノールブレンドで走行するGR86を披露し、耐久条件下でのパフォーマンスを検証しました。

グローバルフレックス燃料車市場レポートの範囲

フレックス燃料車は代替燃料車の広いカテゴリーに属します。エタノール、メタノール、およびガソリンとアルコール(エタノールまたはメタノール)のブレンド燃料で走行する車両はフレックス燃料車(FFV)と呼ばれます。

フレックス燃料車市場は、エタノール混合タイプ(E-10~E-25、E-25~E-85、E-85以上)、車両タイプ(乗用車および商用車)、燃料タイプ(ディーゼルおよびガソリン)、地域(北米、欧州、アジア太平洋、その他の世界)に区分されています。

レポートは上記のすべてのセグメントについて金額ベース(USD)での市場規模と予測を提供します。

| E-10~E-25 |

| E-25~E-85 |

| E-85以上 |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| ガソリン |

| ディーゼル対応デュアル燃料 |

| OEM装着 |

| アフターマーケット改造キット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| エタノール混合タイプ別 | E-10~E-25 | |

| E-25~E-85 | ||

| E-85以上 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル対応デュアル燃料 | ||

| 販売チャネル別 | OEM装着 | |

| アフターマーケット改造キット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

現在のグローバルフレックス燃料車市場規模はどのくらいですか?

フレックス燃料車市場規模は2026年にUSD 1.10兆でした。

市場はどのくらいの速度で縮小していますか?

2026年から2031年にかけてCAGRマイナス2.40%で低下すると予測されています。

フレックス燃料車の消費をリードする地域はどこですか?

南米はブラジルのエタノールインフラに牽引され、2025年収益の42.10%を占めています。

なぜ乗用車はこの市場でバスよりも回復力があるのですか?

個人消費者は燃料選択を重視する一方、フリートオペレーターは電動化ドライブトレーンの低い運営コストを優先します。

RenovaBioカーボンクレジットはエタノール生産者をどのように支援しますか?

このクレジットはライフサイクル排出量の削減に連動した追加収入を提供し、生産者を商品価格の変動から保護します。

米国45Zクレジットはセルロース系エタノールにどのような影響を与えますか?

ガロン当たり最大USD 1.00を追加でき、セルロース系エタノールをトウモロコシ由来の代替品と対等なコストにする可能性があります。

最終更新日: