ヨーロッパ自動車用エアフィルター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

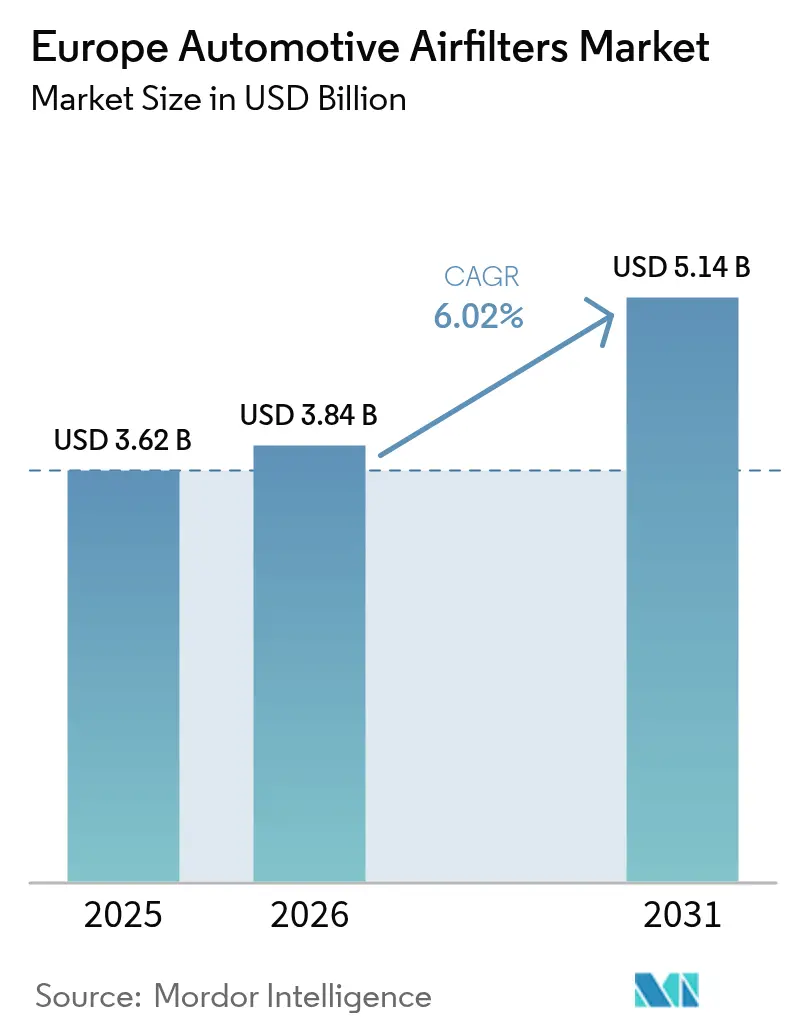

| 基準年の市場規模 (2025) | 3.62 十億米ドル |

| 市場規模 (2026) | 3.84 十億米ドル |

| 市場規模 (2031) | 5.14 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ自動車用エアフィルター市場分析

ヨーロッパ自動車用エアフィルター市場規模は2025年に36.2億米ドルと評価され、2026年の38.4億米ドルから2031年には51.4億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.02%です。ユーロ7を巡る強力な規制の勢い、都市レベルの低排出ゾーンの急速な拡大、よび消費者の健康意識の持続がこの拡大を支えています。自動車メーカー(OEM)はナノメートルスケールの粒子状物質規制に対応するためインテークおよびキャビンフィルトレーションの再設計を進めており、独立系アフターマーケットプレーヤーは欧州大陸の約2億8,000万台規模の老朽化した保有車両を活用しています。ヨーロッパ自動車用エアフィルター市場は、コモディティ的な数量から付加価値の高いパフォーマンスへと移行しており、フィルトレーションを次世代モビリティにおけるコンプライアンス上不可欠で、消費者に可視化され、テレメトリーに対応したコンポーネントとして位置づけています。

主要レポートのポイント

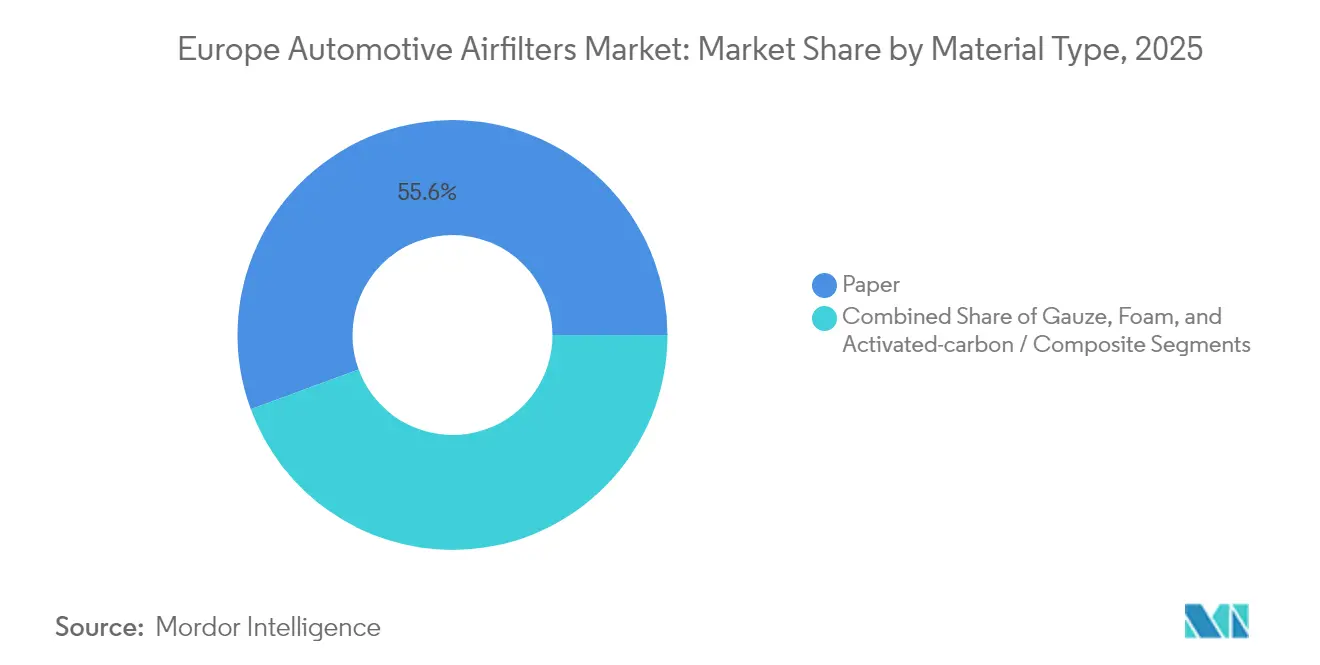

- 素材タイプ別では、紙ベースのフィルターが2025年のヨーロッパ自動車用エアフィルター市場シェアの55.62%を占めて首位となり、一方で活性炭および複合素材バリアントは2031年にかけてCAGR 6.32%で最も急速な成長を示しています。

- フィルタータイプ別では、キャビンフィルターが2025年のヨーロッパ自動車用エアフィルター市場規模の60.78%のシェアを占め、2031年にかけてCAGR 6.18%で拡大する見込みです。

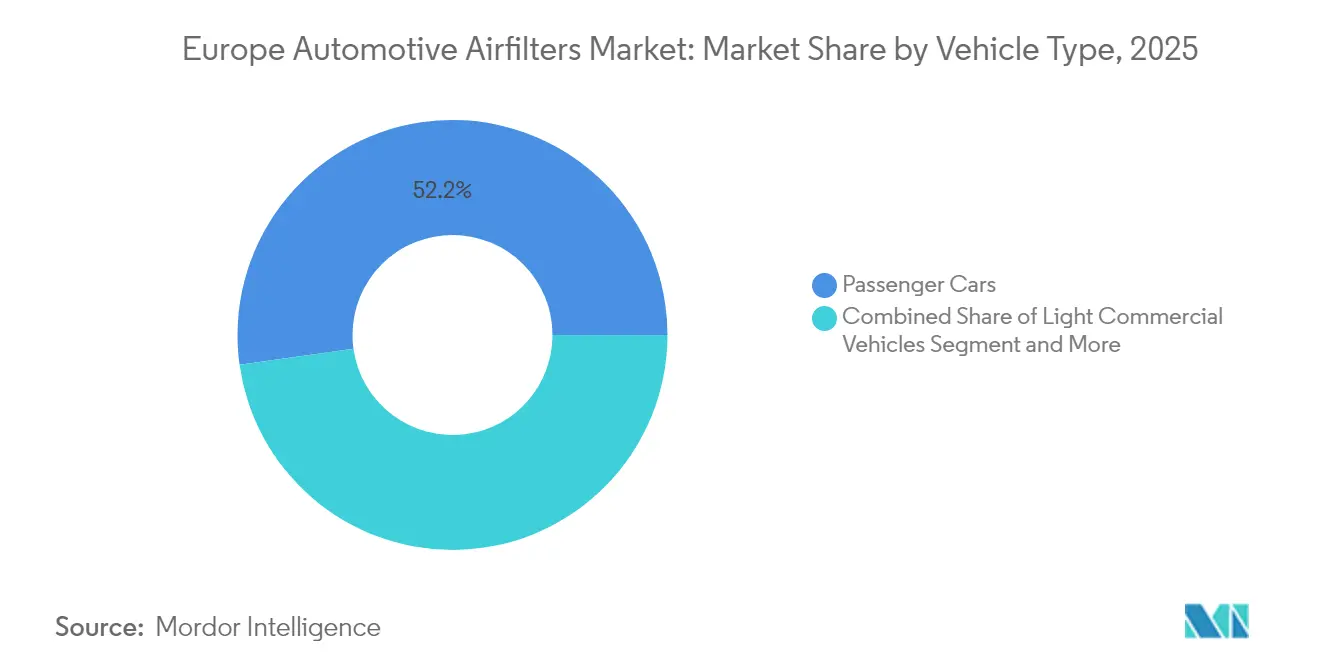

- 車両タイプ別では、乗用車が2025年のヨーロッパ自動車用エアフィルター市場シェアの52.21%を占め、予測期間中に最高のCAGR 6.45%を記録しています。

- 販売チャネル別では、アフターマーケットが2025年のヨーロッパ自動車用エアフィルター市場シェアの64.27%を支配しており、OEMチャネルは規模は小さいものの、コネクテッドサービスのアップセルにより最速のCAGR 6.34%を記録しています。

- 国別では、ドイツが2025年に48.15%の収益シェアで首位を占め、密度の高いOEMの拠点とユーロ7コンプライアンスへの早期準備により堅調なCAGR 6.27%を維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ自動車用エアフィルター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 老朽化する車両保有台数が独立系を拡大 | +1.8% | 汎欧州、西ヨーロッパに集中 | 長期(4年以上) |

| ユーロ7およびユーロVI-D排出規制 | +1.2% | EU全域、ドイツ・フランス・イタリアで最も強い | 中期(2~4年) |

| 車内空気質に対する消費者意識の高まり | +1.1% | EU全域の都市部、北欧諸国が先行 | 短期(2年以内) |

| 超低圧力損失メディアに向けたOEMの推進 | +0.9% | ドイツ、オランダ、ノルウェー、英国 | 中期(2~4年) |

| 都市レベルの低排出ゾーンの拡大 | +0.8% | 主要都市圏、フランスが40ゾーンで先行 | 短期(2年以内) |

| サブスクリプションベースのOTAキャビン空気質サービスによる継続的収益の創出 | +0.4% | ドイツ、英国、スカンジナビアのプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化する車両保有台数が独立系アフターマーケット需要を拡大

西ヨーロッパの平均車齢は2025年に12年に達し、東ヨーロッパの車両は15~20年に及びます。老朽化した内燃機関(ICE)モデルは頻繁なインテークおよびキャビンフィルターの交換を必要とし、独立系ガレージは競争力のある価格設定と幅広いSKUカバレッジにより地域アフターマーケットのかなりのシェアを獲得しています。BEVの普及が将来のインテークフィルター需要を取り除く一方で、残存するICE車両は長期的な数量を保証し、ヨーロッパ自動車用エアフィルター市場を少なくともあと一回の完全な交換サイクルを通じて堅調に保ちます。アフターマーケットの専門業者は、レガシープラットフォーム向けのSKUラインナップを拡大し、プライベートブランドの活性炭キャビン素子を導入し、分散した農村部のオーナーにリーチするためにeコマースマーケットプレイスを採用することで対応しています。

ユーロ7およびユーロVI-D排出規制がフィルター交換サイクルを加速

欧州委員会は2024年5月にユーロ7規則を公表し、ガソリン車向けに10ナノメートルの粒子状物質閾値を導入し、テールパイプおよび非排気粒子の両方について生涯コンプライアンスを義務付けました。車載診断システムがフィルターの劣化を監視するようになったため、インテークおよびキャビン素子は従来よりもはるかに長期間にわたって効率を維持しなければならず、高走行距離車両では実際の交換間隔が可能な限り短縮されています。OEMグレードのサプライヤーは、規制証明書と埋め込みRFIDタグを備えた高マージンの多層素子をバンドル提供し、ユニットあたりの収益を向上させ、ヨーロッパ自動車用エアフィルター市場を任意のメンテナンス部品ではなく重要なコンプライアンスレバーとして強化しています。

車内空気質とアレルギーに対する消費者意識の高まり

パンデミック時代の意識がキャビンフィルタリングを健康機能へと変革しました。2024年7月、MANN+HUMMELは抗菌コーティングを埋め込みながら超微細粒子を最大80%除去するナノファイバーキャビンフィルターを商業化しました。[1]「自動車用途向けナノファイバーフィルターメディア」、MANN+HUMMEL、mann-hummel.com 都市部の通勤者は現在、ISO 18184認定のアレルギー緩和フィルターに対して20~30%の価格プレミアムを受け入れています。BoschはFILTER+proで2024年1月に応答し、粒子、活性炭、および抗ウイルス層を組み合わせました。[2]「FILTER+proキャビンエアフィルターブローシャー」、Bosch、bosch.com OEMはプレミアムトリムにHEPA定格のキャビンモジュールをバンドルし、サブスクリプションサービスはデジタルサービス記録と同期した年次交換を推進しています。この支払い意欲はキャビンユニットを低マージンの消耗品からマージンの高いアップグレード品へと引き上げ、ヨーロッパ自動車用エアフィルター市場内のCAGRモメンタムを支えています。

EV航続距離を最大化するための超低圧力損失メディアに向けたOEMの推進

HVACの負荷は極端な温度条件下でEVの航続距離の約5分の2を削減する可能性があり、圧力損失の最小化がエネルギー節約の優先事項となっています。フィルターサプライヤーは、95%以上の粒子捕集を犠牲にすることなくブロワーのエネルギー消費を削減するプリーツ状ナノファイバーメディアと低屈曲率フォームを採用しています。ドイツ、オランダ、ノルウェーの組立工場はすでに次世代EVプログラム向けに15Pa以下の圧力損失キャビンフィルターを指定しており、コモディティセルロースに対する高度な合成素材の需要を高めています。Tier-1サプライヤーとHVACモジュールメーカーとの共同テストは、型式認定書類において定量化可能な航続距離の利点を強調し、迅速なOEM採用を確保し、ヨーロッパ自動車用エアフィルター市場内のプレミアム価格の供給層を強化しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BEV普及による需要の縮小 | -1.5% | ノルウェー、オランダ、ドイツがEV普及をリード | 中期(2~4年) |

| 車両の小型化による数量・サイズの削減 | -0.8% | EU全域の都市市場、特にフランス・イタリア | 短期(2年以内) |

| 特殊不織布のサプライボトルネック | -0.6% | EU全域、ドイツ・イタリアの生産拠点に集中 | 短期(2年以内) |

| 洗浄可能なパフォーマンスフィルターの採用増加 | -0.3% | ドイツ、英国のプレミアム車両市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEV普及によるインテークエンジン用エアフィルター需要の縮小

バッテリー電気自動車は燃焼用エアフィルタリングを必要とせず、新車需要からインテークフィルターの部品表全体が除外されます。ドイツは2024年に135万台のEVを組み立て、車両平均CO₂規制の下で2025年には167万台を目標としており、ノルウェーの新車市場はBEVシェアが過半数に達しました。ヨーロッパ自動車用エアフィルター市場は、電動化が最も急速に進むプレミアムセグメントを中心に、構造的な数量の逆風に直面しています。キャビンフィルター、バッテリーパック冷却用マイクロフィルター、エアドライヤーカートリッジにおける相殺的な成長が生じているものの、車両あたりのユニット数は平均的に減少しています。中期的な収益への影響は、歴史的にR&D予算を賄ってきた高付加価値インテーク素子に集中しており、サプライヤーは複合キャビンおよび熱管理ニッチへの転換を余儀なくされています。

車両の小型化によるフィルター素子の数量・サイズの削減

都市部の渋滞税と燃料費の上昇により、自動車メーカーはより小さなHVACハウジングとフィルターフットプリントの縮小を伴うコンパクトな車両アーキテクチャへと向かっています。フランスとイタリアでは、2024年~2025年にサブコンパクト車の登録台数が増加し、コスト重視のOEMがかつてデュアルステージ設計が採用されていた箇所に薄型フィルターカセットまたはシングルステージメディアを指定できるようになりました。この制約は、原材料価格が上昇する中で車両あたりの平均材料消費量を低下させ、ユニット出荷量が安定している場合でも粗利益を圧迫します。サプライヤーは、粒子、ガス、臭気の捕集を一つの素子に統合した多機能層を組み込むことで対応し、平均販売価格を維持しながら生産歩留まりへの圧力を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:紙の優位性が複合素材の挑戦に直面

紙ベースのフィルターは2025年のヨーロッパ自動車用エアフィルター市場シェアの55.62%を獲得し、大量生産の乗用車ラインにわたって信頼性の高い通気抵抗とコスト効率を提供しています。この従来の基材は数十年にわたってヨーロッパ自動車用エアフィルター市場規模を支え、成熟したサプライチェーンと地域のパルプ加工能力から恩恵を受けてきました。しかし、活性炭および新興の複合素材バリアントは、消費者が制約されたキャビン空間内での揮発性有機化合物(VOC)吸着とアレルゲン中和を求めるにつれて、2031年にかけてCAGR 6.32%で上回るペースで成長しています。

OEMはセルロース基材の上にナノファイバーを積層し、10ナノメートルの粒子を捕集しながら圧力損失を15Pa以下に保つハイブリッドシートを作成しています。ガーゼとフォームは、それぞれオイル含浸層や大きな細孔が粉塵の多い環境に適したパフォーマンスチューニングとオフハイウェイ機器においてニッチなオプションとして残っています。ユーロ7が成熟するにつれて、紙のシェアは徐々に侵食されますが、リサイクル可能な組成と低い内包エネルギーにより関連性を維持し、ヨーロッパ自動車用エアフィルター市場内での完全な置き換えではなく共存を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フィルタータイプ別:キャビンフィルターが成長軌道をリード

キャビンフィルターは2025年のヨーロッパ自動車用エアフィルター市場規模の60.78%を占め、パンデミック後の健康懸念、都市部のスモッグ発生、およびアレルギー認定のマーケティング訴求力によって強化された地位を確立しています。このセグメントは2031年にかけてCAGR 6.18%で成長し、汚染された都市圏では交換頻度が年2回に達する可能性があるため、インテークフィルターを上回るペースで拡大しています。OEMはグローブボックスの後ろにフィルタリングカートリッジへのアクセスを統合し、DIY交換を簡素化し、独立系部品小売業者によるeコマース販売を促進しています。

残余シェアをカバーするインテークフィルターはBEVへの代替に直面していますが、欧州の大規模なレガシーICE車両に引き続きサービスを提供しています。ユニット需要の変動により、サプライヤーはデュアルファンクションのキャビンおよびHVACマイクロ粒子素子への多様化を推進しています。EV内では、キャビンフィルターの選択がHVACのエネルギー消費に影響するため、高度な低圧力損失設計が高マージンの工場設置を獲得しています。コネクテッドビークルのダッシュボードは、粒子蓄積が急増した際にドライバーに警告し、タイムリーな交換を促し、ヨーロッパ自動車用エアフィルター市場全体でプレミアムユニット価値を維持しています。

車両タイプ別:乗用車が数量成長を牽引

乗用車は2025年のヨーロッパ自動車用エアフィルター市場シェアの52.21%を占め、都市部の通勤者がキャビン衛生と規制適合を優先するにつれて、2031年にかけて最速のCAGR 6.45%を記録する見込みです。セグメントの拡大は、欧州の組立総数の規模とフィルター仕様を標準化する汎地域的な生産拠点を活用しています。乗用車プラットフォームは付加価値のあるサブスクリプションバンドルも先行導入し、車両あたりのライフタイム支出をさらに引き上げています。

小型商用車(LCV)は高い年間走行距離がフィルターの摩耗を加速させるため安定した需要をもたらしていますが、電動化されたバンがディーゼルモデルを置き換える中で成長は緩やかなままです。大型商用車(HCV)とバスはユニット数は少ないものの、より大きく高価なカートリッジを搭載しており、数量が乗用車に遅れをとる中でも収益を安定させています。バスのタイヤおよびブレーキダスト排出に関する段階的な規制措置により、新たなフィルタリングSKUが解放される可能性があり、ドライブトレインの変化にもかかわらずヨーロッパ自動車用エアフィルター市場の関連性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEMイノベーションの中でのアフターマーケットの強さ

アフターマーケットは、独立系ワークショップと急速に成長するクリック&コレクトポータルを通じて老朽化した車両に対応することで、2025年のヨーロッパ自動車用エアフィルター市場規模の64.27%を獲得しました。低い乗り換えコストとプライベートブランドの提供により価格競争力を維持し、ブランドサービスセンターが手放した古いICEモデルをチャネルが保持するのに役立っています。ヨーロッパ自動車用エアフィルター市場のアフターマーケット向け規模は、地域の花粉カレンダーに合わせた多層キャビンカートリッジで拡大し、リピート購入を促進する戦略となっています。

OEMチャネルは規模は小さいものの、コネクテッドテレマティクスが予知保全を促すにつれて2031年にかけてCAGR 6.34%で成長しています。自動車メーカーは延長サービス契約と無線(OTA)車両健康通知内にフィルター交換をバンドルし、プレミアム端でのアフターマーケットのシェアを縮小しています。Standard Motor ProductsによるNissens Automotiveの買収は、ディストリビューターが材料サプライヤーと直接交渉し、デジタルマーケットプレイスでの棚スペースを争うために規模を拡大する中での統合を示しています。

地域分析

ドイツは2025年のヨーロッパ自動車用エアフィルター市場において、410万台の乗用車生産に支えられた圧倒的な48.15%のシェアを占めました。2024年に135万台のEVを組み立て、2025年の目標を167万台とするドイツのOEMは、ユーロ7準拠のナノファイバーインテークおよびキャビンフィルターにおけるファーストムーバーであり、そのため同国は2031年にかけてCAGR 6.27%で急速に成長しています。MANN+HUMMELやMAHLEなどの国内サプライヤーは高度なメディアを欧州大陸全体に輸出し、R&D上のリーダーシップを価格プレミアムに転換し、ドイツをヨーロッパ自動車用エアフィルター市場イノベーションの焦点としています。

英国、フランス、イタリア、スペインは合わせて2025年の収益の約5分の2を占めました。フランスは2025年に低排出ゾーンのカバレッジを25から40エリアに拡大し、車両フリートの入れ替えとキャビンフィルターの装着率の向上を促進しました。英国はプレミアム車両保有台数に対応する堅固なアフターマーケット倉庫流通を誇り、洗浄可能なパフォーマンスフィルターキットの肥沃な市場となっています。イタリアはトリン周辺に強力なフィルター製造クラスターを維持し、スペインはカタルーニャでの新興バッテリーパック生産を活用し、熱管理マイクロフィルターへの隣接需要を生み出しています。各国はEU調和規制に沿いながらも、地域の経済サイクルによって差別化し、ヨーロッパ自動車用エアフィルター市場全体の交換間隔と素材ミックスに影響を与えています。

その他のヨーロッパセグメントは北欧および東ヨーロッパ諸国を包含しています。ノルウェーは2024年に新車のBEVシェアが90%に達し、インテークフィルターがほぼゼロに近い将来を示しています。一方、ポーランド、ルーマニア、ハンガリーは老朽化したICE車両とより緩やかなEV普及のバランスを取り、キャビンフィルターのアップグレードが加速する中でもインテークフィルターの数量を維持しています。高い可処分所得を享受する北欧の消費者は、走行距離が少ないにもかかわらずHEPAグレードの多層キャビン素子を選択し、東ヨーロッパのワークショップは車両寿命を延ばすために低価格の紙メディアを提供しています。この結果として生じる多様な状況は、ヨーロッパ自動車用エアフィルター市場内で多様なSKU、規制スケジュール、消費者の価格感度を同期させることができる機動的なサプライチェーンを必要としています。

競合環境

ヨーロッパ自動車用エアフィルター市場は中程度の統合を示しています。ドイツに本社を置くMANN+HUMMELとMAHLEが、独自のメディア技術と深いOEM統合を活用して市場ランドスケープを支えています。イタリアを拠点とするSogefiと多角化コングロマリットのRobert Boschは、クロスプラットフォームモジュールの提供を通じて競争を強化しています。Hengst Filtrationは2024年6月にカナダ・アメリカンフィルターカンパニーを買収して地理的リーチを拡大し、キャビンおよび熱管理ニッチでのシェア獲得に向けた戦略的意図を示しました。

MANN+HUMMELの2024年7月のナノファイバー製品発売は、EV HVACの効率指標を正確に狙い、最小限の通気抵抗でフィルタリングをほぼHEPAレベルに引き上げます。BoschのFILTER+proはトリプル層構造を使用してアレルゲン、臭気、ウイルスを中和し、パンデミック後の消費者の期待に応えています。サプライヤーはカートリッジにRFIDチップまたはQRコードを埋め込み、ライフサイクル追跡とOEMインフォテインメントポータルを通じた予知交換プロンプトを可能にしています。センサースタートアップとのパートナーシップは、純正フィルターキットと並んでサブスクリプションアップグレードを販売するリアルタイムキャビン空気質ダッシュボードを統合し、粘着性のあるアフターマーケット収益を強化しています。

同時に、独立系アフターマーケット業者はオンライン価格の透明性が高まるにつれてマージン圧縮に直面しています。Standard Motor Productsなどの統合業者は、調達と物流における規模を達成するために地域ディストリビューターを吸収することで対応しています。特にナノファイバーウェブを電気紡糸したり、バイオベースの活性炭を合成したりできる材料科学企業などの新規参入者は、長期的なメディア供給契約を確保しない限り既存企業を脅かします。したがって、競争優位性は迅速なR&Dサイクル、垂直統合されたメディア製造、およびヨーロッパ自動車用エアフィルター市場内で顧客を独自の交換ワークフローに固定するデジタルサービスエコシステムに基づいています。

ヨーロッパ自動車用エアフィルター産業のリーダー企業

MANN+HUMMEL

MAHLE

Sogefi Group(Purflux)

Robert Bosch GmbH

Donaldson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:MANN+HUMMELは、超微細粒子を99.95%捕集しながらサービス寿命を延長するナノファイバーベースのキャビンエアフィルターを発売しました。

- 2024年6月:Hengst Filtrationはカナダ・アメリカンフィルターカンパニーを買収し、北米の生産能力を追加して製品ラインを拡大しました。

ヨーロッパ自動車用エアフィルター市場レポートの調査範囲

ヨーロッパ自動車用エアフィルター市場レポートは、素材タイプ(ペーパーエアフィルター、ガーゼエアフィルター、フォームエアフィルター、その他)、タイプ(インテークフィルターおよびキャビンフィルター)、車両タイプ(乗用車および商用車)における最新のトレンドおよびイノベーションに関する詳細な調査を網羅しています。また、主要プレーヤーの戦略、イノベーション、技術的進歩、および財務情報もレポートに含まれています。

| 紙 |

| ガーゼ |

| フォーム |

| 活性炭・複合素材 |

| インテークフィルター |

| キャビンフィルター |

| 乗用車 |

| 小型商用車 |

| 大型商用車・バス |

| OEM |

| アフターマーケット |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 素材タイプ別 | 紙 |

| ガーゼ | |

| フォーム | |

| 活性炭・複合素材 | |

| フィルタータイプ別 | インテークフィルター |

| キャビンフィルター | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用車・バス | |

| 販売チャネル別 | OEM |

| アフターマーケット | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ自動車用エアフィルター市場の現在の価値はいくらですか?

市場は2026年に38億4,000万米ドルに達しており、2031年までに約51億4,000万米ドルに達すると予測されており、CAGR 6.02%を反映しています。

ユーロ7規則はフィルター需要にどのような影響を与えますか?

ユーロ7はナノメートルスケールの粒子状物質規制と生涯コンプライアンスを課し、高走行距離車両の交換間隔を約10,000kmに短縮し、プレミアムな認定フィルターへの需要を高めています。

最も急速に成長しているフィルターセグメントはどれですか?

キャビンフィルターは、消費者の健康意識の高まり、サブスクリプションベースのサービス、およびICEとEVプラットフォームの両方での関連性により、CAGR 6.18%で成長をリードしています。

BEVの普及は市場にどのような影響を与えますか?

BEVはインテークエンジンフィルターを不要にし、そのセグメントの数量を削減しますが、低圧力損失キャビンフィルターと新しいバッテリー冷却マイクロフィルターへの需要を増加させます。

なぜドイツが地域市場の約半分を占めているのですか?

ドイツの密度の高いOEM基盤、ユーロ7への早期準備、およびEV生産におけるリーダーシップが高い国内需要と輸出可能なフィルタリングイノベーションを促進しています。

洗浄可能なフィルターは使い捨てフィルター販売への脅威となりますか?

はい、特にプレミアム車両セグメントにおいて、再利用可能なユニットが交換サイクルを延長しますが、サプライヤーは優れたガスおよび病原体吸着を提供する多層使い捨てソリューションで対抗しています。

最終更新日: