自動車用エアバッグ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

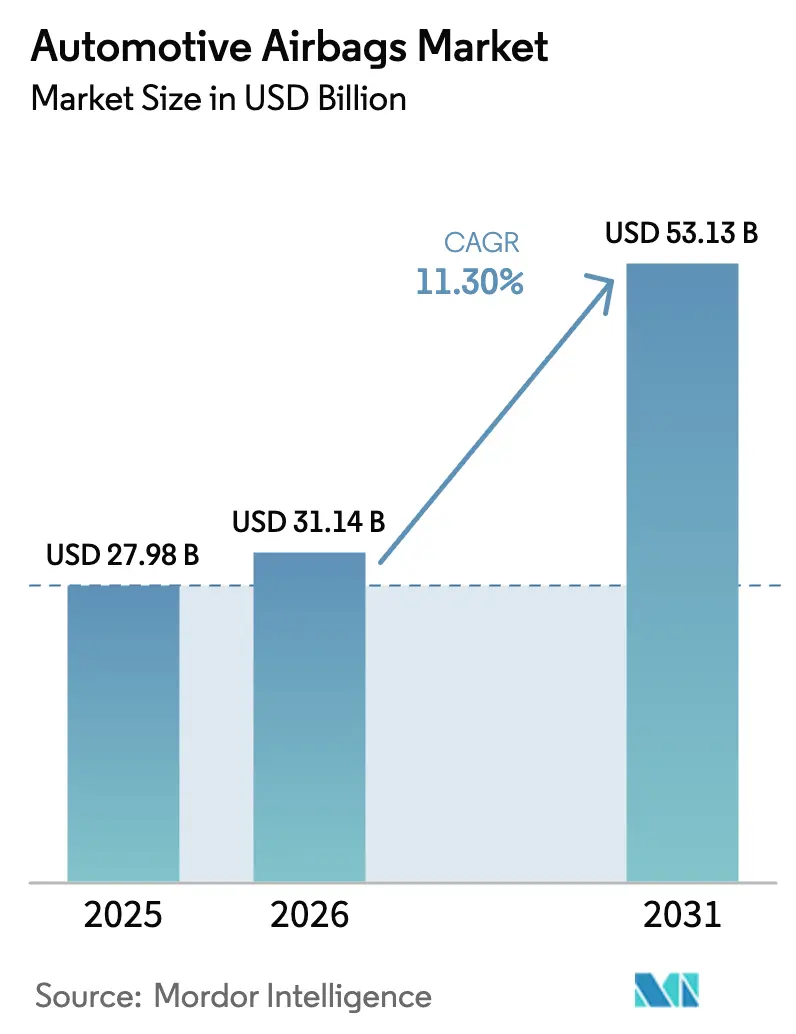

| 市場規模 (2026) | 31.14 十億米ドル |

| 市場規模 (2031) | 53.13 十億米ドル |

| 成長率 (2026 - 2031) | 11.30% CAGR |

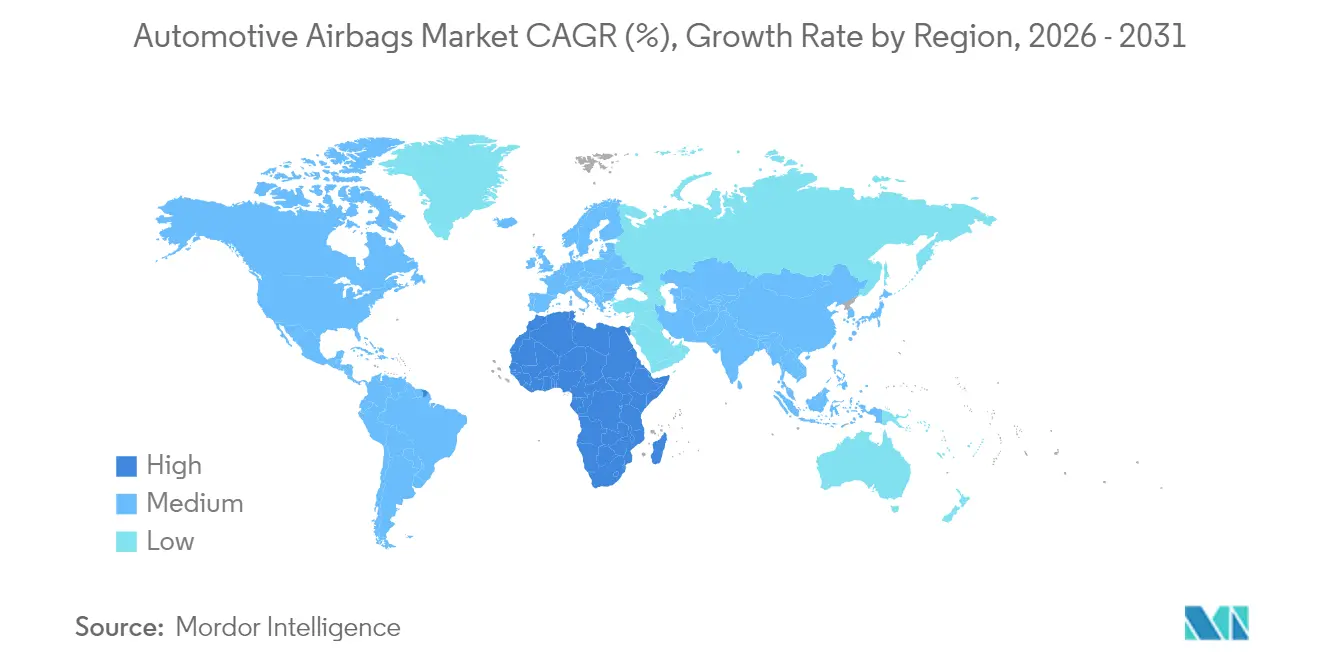

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

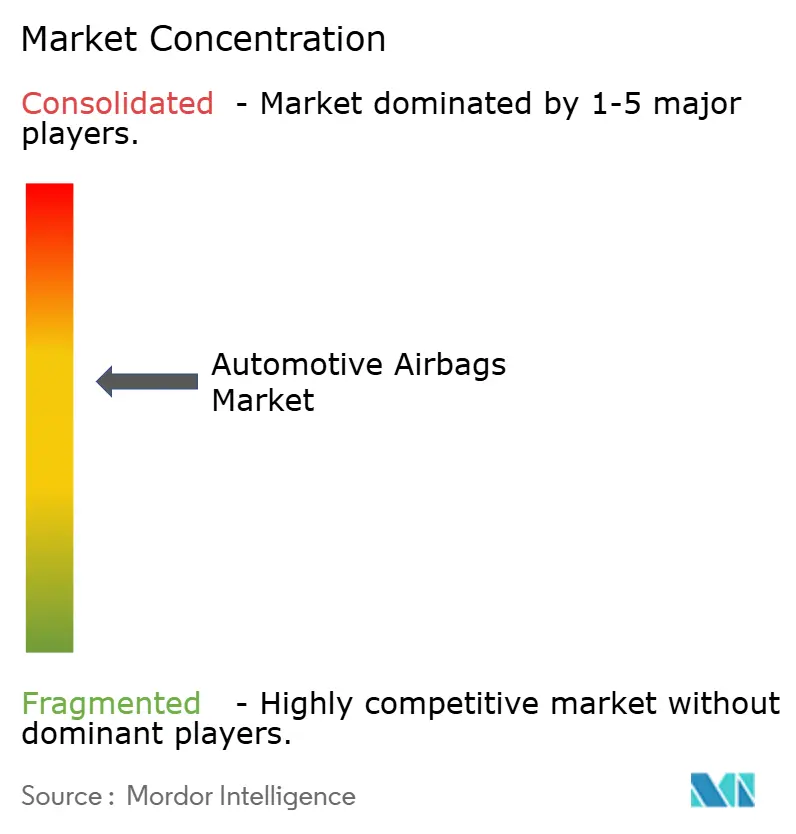

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用エアバッグ市場分析

自動車用エアバッグ市場は、2025年の279億8,000万USDから2026年には311億4,000万USDへと成長し、2026年~2031年にかけて11.30%のCAGRで2031年には531億3,000万USDに達すると予測されています。新興経済圏における前面衝突および側面衝突に関する規制の強化、電気自動車への急速なシフト、そしてSUVへの持続的な需要が最大の追い風となっています。自動車メーカーはより多くのセンサーと高性能な電子制御ユニットを統合して展開の精度を高める一方、サプライヤーは持続可能性と軽量化目標の両方を満たす軽量ファブリックへの投資を進めています。半導体不足は依然として近期の最大のボトルネックですが、積極的な在庫戦略と長期供給契約によってその影響は緩和されています。保険インセンティブや安全意識の高まりに後押しされた後付け需要の拡大も、自動車用エアバッグ市場にさらなる勢いをもたらしています。

レポートの主要ポイント

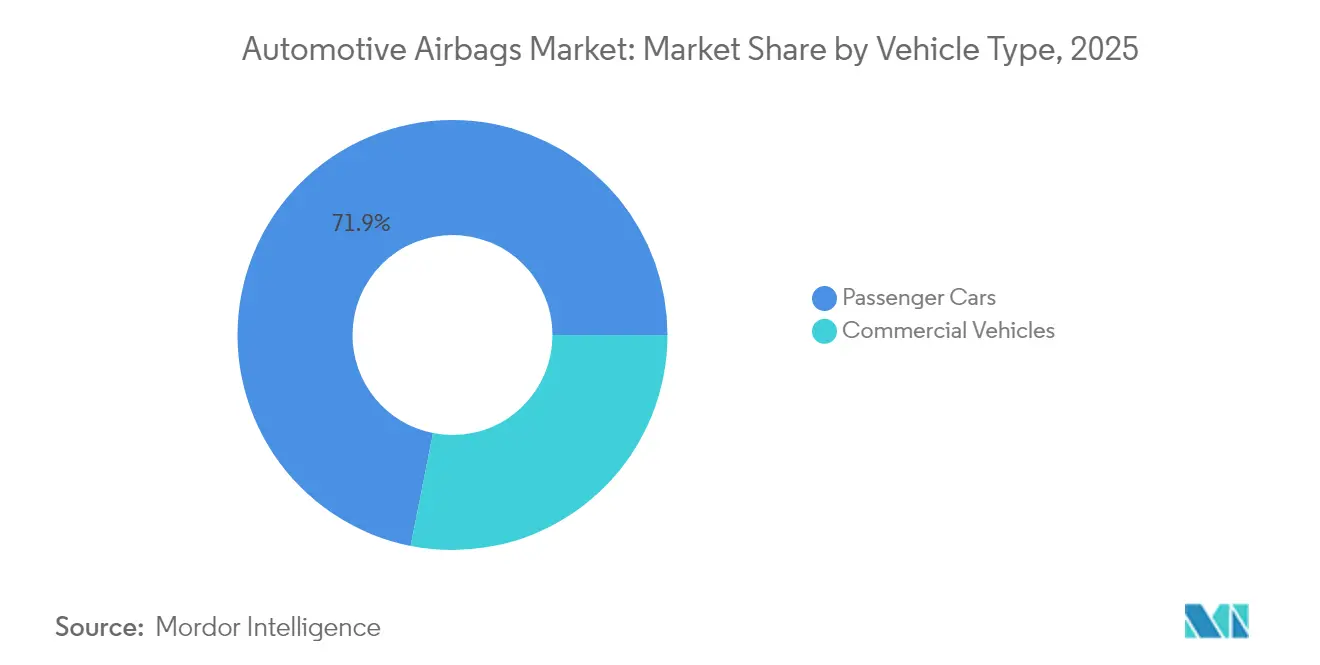

- 車両タイプ別では、乗用車が2025年に71.88%の売上シェアで自動車用エアバッグ市場をリードしており、商用車は安全規制がトラックやバスにも拡大する中、2031年までに8.12%のCAGRで拡大すると予測されています。

- 推進タイプ別では、バッテリー電気自動車(BEV)が最も成長の速いサブセグメントとして台頭しており、14.85%のCAGRでの成長が見込まれていますが、ICE車両は依然として86.65%のシェアで支配的な地位を占めています。

- コンポーネント別では、エアバッグモジュールが2025年に52.10%のシェアを保持していますが、クラッシュセンサーおよびECUはアルゴリズム最適化された展開精度への需要増加に牽引され、11.95%のCAGRで最も速く成長しています。

- 材料別では、ナイロン66が2025年に65.95%のシェアで引き続き主流の選択肢となっており、ポリエステルはコスト効率とリサイクル性から13.05%のCAGRでの成長が期待されています。

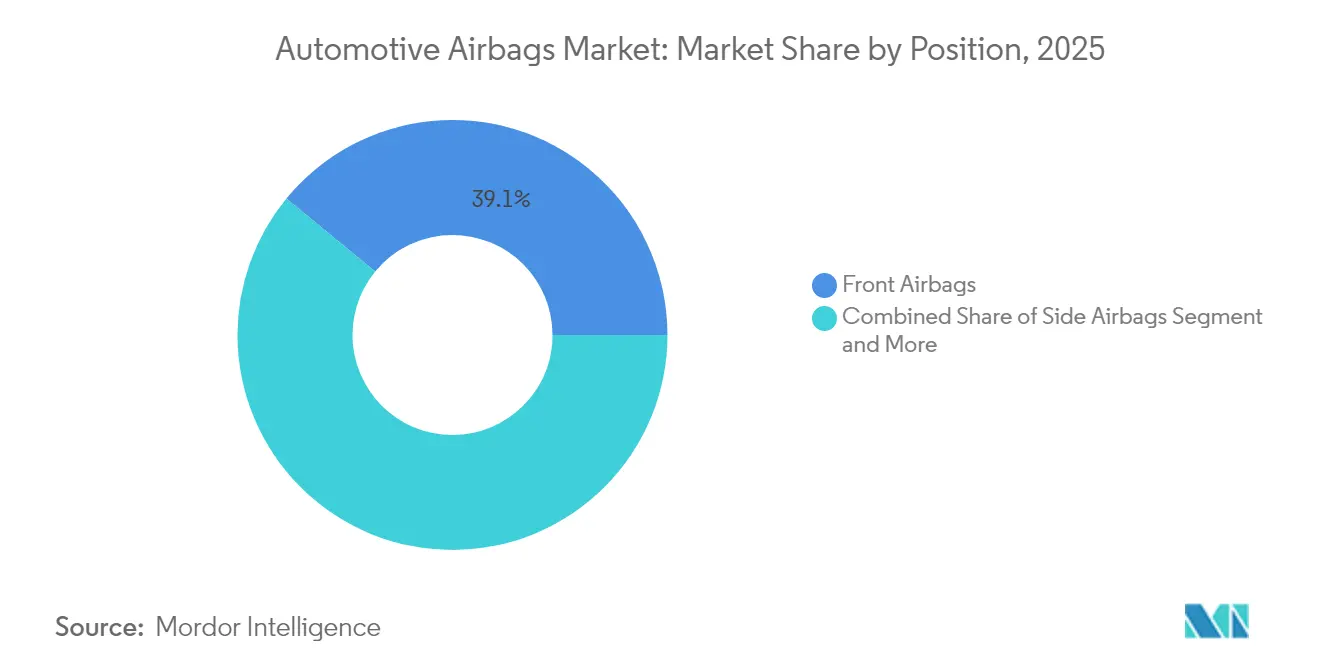

- エアバッグ位置別では、フロントエアバッグが2025年に市場の39.05%を占めており、カーテンエアバッグは側面衝突安全への関心の高まりに支えられ、13.85%のCAGRでの成長が見込まれています。

- 販売チャネル別では、OEMが2025年に市場の90.75%を占めていますが、アフターマーケットは後付け需要の拡大および安全規制への適合に牽引され、13.45%のCAGRで勢いを増しています。

- 地域別では、アジア太平洋地域が2025年に42.10%の市場シェアで支配的な地位を占めており、中東・アフリカ地域は新車生産の増加と輸入ベースのエアバッグ統合に支えられ、2031年までに14.90%のCAGRで最も成長の速い地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用エアバッグ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるデュアルエアバッグ規制 | +2.3% | インド、東南アジア、ラテンアメリカ | 短期(2年以内) |

| 新興市場における前面・側面衝突義務化 | +2.1% | インド、ブラジル、ASEAN | 中期(2〜4年) |

| EV向けパッケージングによるモジュール統合の推進 | +1.8% | 欧州、中国 | 中期(2〜4年) |

| SUV比率上昇によるカーテンエアバッグ需要の牽引 | +1.7% | 北米、欧州への波及 | 短期(2年以内) |

| 中国OEMによるユーロNCAPエアバッグ搭載推進 | +1.5% | グローバル、主な影響は中国および輸出市場 | 中期(2〜4年) |

| 保険連動型フリート安全アップグレードインセンティブ | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏における前面・側面衝突安全基準の厳格化

急速な規制の展開により、自動車用エアバッグ市場の台数が拡大しています。インドが2025年1月からすべての乗用車にデュアルフロントエアバッグを義務付ける規制だけで、年間約1,000万台の追加需要が生まれます。ブラジルの同様の義務化により、国内のエアバッグ普及率はほぼ完全普及に近い水準まで上昇しました。これらの規制は消費者啓発キャンペーンや有利な保険条件と相まって、工場での装着率を加速させています。サプライヤーはリードタイム目標を達成しつつ、価格感応度の高いセグメントでのコスト競争力を維持するため、グローバルな品質基準を保ちながら現地生産体制を強化しています。

EVプラットフォームのパッケージング要件がマルチモジュール統合を推進

EVにおけるバッテリーの配置とフラットフロアキャビンは衝突時の動力学を変容させ、設計者に専用エアバッグの採用を迫っています。Autoliv社のベルヌーイエアバッグ™は広いキャビン形状に対応し、インフレーターの熱を30%低減します。Hyundai Mobis社の2025年製センターエアバッグのような中央エアバッグは、側面衝突時のドライバーと同乗者の接触を防止します。これらの専用モジュールはEV1台あたりの平均エアバッグ搭載数を増加させ、自動車用エアバッグ市場の機会を拡大する一方、高電圧パック周辺の熱ストレスを最小化する軽量ガス発生装置に向けた研究開発を促進しています。

北米においてSUV比率の上昇がサイドカーテンエアバッグ需要を喚起

SUVは米国の小型車販売の70%以上を占め、横転リスクを高めています。横転時も膨張状態を維持するサイドカーテンエアバッグは、販売店のショールームで訴求力の高い装備となっています。道路安全保険研究所(Insurance Institute for Highway Safety)は、頭部保護カーテンが存在する場合にドライバーの死亡率が37%低減されると指摘しています [1].エアバッグ、

道路安全保険研究所(Insurance Institute for Highway Safety)、iihs.org 自動車メーカーは3列目シートまで保護範囲を拡大し、乗員同士の傷害を防止するファーサイドユニットを統合しています。その結果、自動車用エアバッグ市場においてカーテンモジュールの普及が深化しています。

インドおよび類似する途上国市場におけるデュアルエアバッグ義務化

インド、東南アジア、南米の規制当局は、デュアルエアバッグを最低限の安全基準と位置付けています。このような低コストのコンプライアンス対応は非常に大きな人命救助効果をもたらしており、米国運輸省(US Department of Transportation)のデータは前面エアバッグがドライバーの死亡率を29%削減することを示しています [2].より安全な車両、

米国運輸省(US Department of Transportation)、transportation.gov 例えばインドの国内組立メーカーは、キャビンスペースを犠牲にすることなく助手席エアバッグを収納できるようにダッシュボードを再設計しています。コスト意識の高い消費者をターゲットとする地場OEMにとって、この義務化は第一層サプライヤーに安定的な数量増加をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体およびインフレーター用推進薬の不足 | -1.8% | 北米、欧州 | 短期(2年以内) |

| ゼロディフェクト研究開発コストの上昇による第2層サプライヤーへのマージン圧迫 | -1.2% | グローバル、小規模サプライヤーへの集中的影響 | 中期(2〜4年) |

| アフターマーケットにおける偽造エアバッグ | -0.9% | アジア、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| EV軽量化による代替拘束装置探索の推進 | -0.7% | グローバル、プレミアムEVセグメントでの早期影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体不足による生産の混乱

エアバッグECUは32ビットマイクロコントローラーに依存しており、供給割当の不足により2024年の世界車両生産台数は230万台削減されました。サプライヤーは28週に及ぶ受注残を報告し、自動車メーカーは高マージンモデルを優先する動きをとりました。部品コストは2023年の基準値比で12〜15%上昇し、第2層サプライヤーのマージンを圧迫しました。戦略的バッファリングおよびファウンドリーレベルの合意により供給は安定化しつつありますが、自動車用エアバッグ市場の近期拡大は依然として抑制されています。

アフターマーケットにおける偽造エアバッグが消費者の信頼を損なう

米国道路交通安全局(NHTSA)の推計によれば、2024年に25万個の偽造エアバッグが北米の車両に搭載され、そのうち80%以上が安全試験に不合格でした。しばしばオンラインで販売される非正規品は正規品を価格で下回り、乗員の安全を脅かしています。OEMおよびサプライヤーは現在、認証用QRコードとRFIDタグを埋め込んでいますが、これにより1台あたりのコストが3〜5USDを増加させています。アフターマーケットの信頼性、ひいては自動車用エアバッグ市場の持続的成長を守るためには、継続的な取り締まりと消費者教育が不可欠です。 [3]車両用エアバッグと傷害防止、

米国道路交通安全局(National Highway Traffic Safety Administration)、nhtsa.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が数量を支え、商用車が加速

乗用車は2025年の自動車用エアバッグ市場において71.88%を占め、生産台数の多さと1台あたりのエアバッグ搭載数の増加に支えられています。一方、商用車は2031年までに8.12%のCAGRでより速いペースで拡大しており、欧州の一般安全規制(General Safety Regulation)が2025年から新型大型モデルに高度な拘束システムを義務付けていることが背景にあります。フリートマネージャーはエアバッグ一式導入によって傷害関連のダウンタイムが42%削減されるという実績を評価しており、この効果が初期コストを相殺しています。商用車向け自動車用エアバッグ市場の規模は、安全装備車両に対して保険割引を提供するテレマティクス連動型インセンティブを活用しながら着実に拡大すると見込まれています。

電子商取引の急拡大により長距離輸送活動が増加し、混雑した輸送回廊でのドライバー保護強化が求められています。北米のフリートはクラス8トラクターにサイドカーテンエアバッグおよびニーエアバッグを指定装備とするようになっており、平均エアバッグ搭載数は2020年の2個から2025年には5個へと増加しています。規制当局が乗員安全のさらなる向上を視野に入れる中、商用プラットフォームは自動車用エアバッグ市場にとって堅調な追加成長機会を提供しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

推進タイプ別:BEVが統合の複雑性を再定義

ICE車両は2025年において86.65%のシェアで依然として数量の面では主流ですが、BEVは自動車用エアバッグ市場において2031年までに14.85%のCAGRで最も速い成長を示しています。バッテリーパックが従来のクラッシャブルゾーンを制約するため、外部プリクラッシュエアバッグや低温インフレーターの採用が進んでいます。Autoliv社の低熱量ガス発生装置は高電圧システム周辺の防火安全制約に対応し、設計の自由度を広げています。2024年の世界電気自動車販売台数が1,700万台を超え、それぞれに補助的拘束モジュールが必要となる中、BEV向け自動車用エアバッグ市場の規模は複利的に拡大する見込みです。

ハイブリッドおよびプラグインハイブリッドモデルは8.85%のCAGRで成長しており、燃焼エンジンと電動コンポーネントの両方に対応するデュアルモード展開アルゴリズムへの需要を牽引しています。サプライヤーはECUに機械学習ロジックを統合し、毎秒400のデータポイントを解析して展開力を調整しています。このような複雑性がECUの売上シェアを押し上げ、ソフトウェア重視のポートフォリオを持つプレーヤーを中心に自動車用エアバッグ市場の集約を促進しています。

コンポーネント別:センサーおよびECUがモジュールを上回る成長

エアバッグモジュールは2025年の自動車用エアバッグ市場売上の52.10%を占めていますが、センサーおよびECUが最も速く成長するセグメントとなっており、2031年までに11.95%のCAGRで拡大しています。現在の車両には6〜12個の加速度計、圧力センサー、ジャイロスコープが搭載され、30ミリ秒以内に展開判断を行う中央プロセッサーにデータを供給しています。Robert Bosch GmbH社の2025年AI搭載ECUは展開精度を10%改善し、誤作動率を低減して自動車メーカーのゼロディフェクト目標達成を支援しています。高度なロジックはまた、体格や着座位置に応じて膨張を調整する乗員適応型エアバッグを支え、自動車用エアバッグ市場における差別化要因となっています。

7.55%のCAGRで成長するインフレーターは、二酸化炭素排出量を削減するクリーンな推進薬へのトレンドが続いています。開発の焦点は、膨張時間の一貫性を損なうことなくより少ない微粒子を発生させるガス発生剤混合物でアジ化ナトリウムを代替することに置かれています。

材料別:ポリエステルが持続可能性の優位性で急成長

ナイロン66は優れた引張強度と耐熱性により2025年の自動車用エアバッグ市場において65.95%のシェアを維持しています。しかし、供給の不安定性と原材料コストの上昇から、OEMはポリエステルファブリックの試験導入を進めており、これはナイロン66より15〜20%低コストでほぼ同等の性能を有しています。Autoliv社が2025年に発売した100%リサイクルポリエステル製クッションは、バージンポリエステルと比較して温室効果ガス排出量を半減させます。SKケミカルズ(SK Chemicals)のクローズドループリサイクルは使用済みエアバッグをBHETモノマーに変換し、EUの廃棄車両指令(End-of-Life Vehicle Directive)の下で規制上の必要性となり得る循環性を実証しています。ポリエステルの13.05%のCAGRは、自動車用エアバッグ市場内での材料シェアの緩やかな再編を示しています。

位置別:カーテンエアバッグが3列目カバレッジを拡大

フロントエアバッグは引き続き普遍的な存在であり、2025年の台数の39.05%を占めています。カーテンエアバッグは13.85%のCAGRで最も速い成長を示しており、特にSUVやバンのような重心の高い車両における横転による死亡事故の低減に貢献しています。3列目カーテンは2025年型起亜(Kia)EV9などのプレミアムSUVでデビューし、ファミリー向け大型車への保護を拡大しました。ニーエアバッグは8.65%のCAGRを記録しており、現在では中東の複数の量販モデルで標準装備となっており、脚部傷害軽減に対する消費者の期待をより広く育てています。外部エアバッグはまだ黎明期にあるものの、フロンティアイノベーションの象徴であり、衝撃エネルギーが乗員に到達する前にバンパーゾーンを事前に引き締めて吸収するものであり、これは高度な位置の自動車用エアバッグ市場シェアを拡大させる可能性の高い開発です。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:アフターマーケットが後付け需要で存在感を高める

OEM装着は2025年の自動車用エアバッグ市場規模の90.75%を占めています。しかし、後付け需要がアフターマーケットセグメントを2031年までに13.45%のCAGRで成長させています。北米および欧州の保険会社は追加エアバッグを装備した車両に対して5〜15%の保険料割引を提供しており、整備工場での認定キットの在庫確保を促しています。認証技術が偽造品の浸入を防ぎ、信頼性を維持してリピートビジネスを開拓しています。新興経済圏でも規制当局が安全成果を観察するにつれ同様のインセンティブが採用されており、アフターマーケットが自動車用エアバッグ市場における新車搭載の堅固な補完的存在として定着することを確実なものにしています。

地域分析

アジア太平洋地域は2025年の自動車用エアバッグ市場において42.10%を占め、中国の2億2,000万台以上のエアバッグ生産とインドのデュアルエアバッグ義務化に支えられています。中国における1台あたりの平均エアバッグ搭載数は2020年の2.3個から2025年には4.8個に増加しており、輸出モデルへのユーロNCAP適合を追求する国内ブランドが牽引しています。日本と韓国は技術的深度と製造規模を提供し、グローバルOEMプラットフォームにモジュールを供給しています。Joysonなどの地域サプライヤーは主要組立メーカーへの近接性を活用してリードタイムを短縮し、次世代EVプログラムへの統合を深めています。

中東は最も成長の速いサブ地域であり、2031年までに14.90%のCAGRでの成長が見込まれています。湾岸協力会議(Gulf Cooperation Council)加盟国は安全規制を強化し、大型SUVを好む傾向があり、1台あたりのエアバッグ搭載数が世界平均を上回っています。サウジアラビアとアラブ首長国連邦での現地組立事業は第1層サプライヤーにインフレーターおよびクッション製造施設の設立を促し、同地域をアフリカおよび欧州の一部向けの輸出拠点として位置付けています。2025年型日産パトロールは、ニーエアバッグを含む7個のエアバッグを搭載しており、高まる消費者の期待を象徴しています。

北米と欧州は合わせて世界売上の約半分を占めています。北米の成長はSUVの人気と厳格なFMVSS側面衝突基準の改定によって牽引されており、欧州の一般安全規制(General Safety Regulation)は2026年からファーサイドエアバッグおよび歩行者用エアバッグに新たな義務を課しています。両地域はAI搭載ECUおよびより環境に優しい推進薬の開発を主導しており、これらのイノベーションはその後新興市場へと波及し、自動車用エアバッグ市場における世界的な安全基準の均一化を強化しています。

競合状況

自動車用エアバッグ市場は中程度の集中度を示しています。Autoliv Inc.は世界66か所の製造拠点と2025年にベルヌーイエアバッグモジュールを導入したイノベーションパイプラインに支えられ、市場をリードしています。ZF Friedrichshafen AGはTRW統合後のシステムレベルの専門知識を活かし、センサーからアクチュエーターまでの一体型パッケージを提供してそれに続いています。Joyson Safety Systemsはトップ3の一角を占め、量販モデル向けのバリュー志向ソリューションに注力し、中国OEMとの強固な関係を維持しています。

ゼロディフェクト品質目標に関連する急増する研究開発コストを吸収するための規模追求を背景に、業界再編が続いています。錦州金恒(Jinzhou Jinheng)などの中国系プレーヤーは国内需要を足掛かりに製造を磨き上げ、輸出契約を獲得するため積極的に前進しています。エアバッグメーカーと半導体企業のパートナーシップは一般的となっており、Robert Bosch GmbHはAutoliv Inc.とAI組み込み制御ユニットで協力し、Continental AGは台湾のファウンドリーとの長期契約でマイクロコントローラーの供給を確保しています。これらの提携は、自動車用エアバッグ市場におけるリーダーシップを維持する上でのチップセキュリティとソフトウェア能力の戦略的重要性を強調しています。

持続可能性も競争軸の一つとなっています。Autoliv社のリサイクルポリエステルクッションとZF社のアクティブヒールエアバッグは、環境負荷の軽減と、前席乗員の足部外傷など新たな傷害パターンへの対応を両立する製品への転換を示しています。環境への配慮と高度な乗員保護能力の両方を実証できるサプライヤーは、OEMが調達指標をESG目標に合わせる中で長期的なソーシング契約を獲得しています。

自動車用エアバッグ産業のリーダー企業

ZF Friedrichshafen AG

Autoliv Inc.

Toyoda Gosei Co. Ltd

Joyson Safety Systems

Hyundai Mobis Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Hyundai Mobis Co. Ltdは、側面衝突時のドライバーと同乗者の相互接触を防止するEV向けセンターマウント型エアバッグを発表しました。

- 2025年2月:ZF Friedrichshafen AGはアクティブヒールエアバッグを発表しました。これはフロアカーペットの下で膨張し、追加のキャビンスペースを必要とせずに足部傷害を抑制するものです。

- 2025年2月:Autoliv Inc.は100%リサイクルポリエステル製のエアバッグクッションを発売し、安全性能を維持しながら温室効果ガス排出量を50%削減しました。

- 2024年12月:日産は全面刷新されたパトロールを発表し、中東における高まる安全ニーズに対応するためニーエアバッグを含む7個のエアバッグを搭載しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、自動車用エアバッグ市場を、すべてのオンロード乗用車および商用車における、運転席、助手席、サイド、カーテン、ニー、エマージングセンターの各エアバッグモジュールの工場出荷時および交換時に発生する金額として扱う。センサー、ECU、インフレータはモジュール一式として出荷された場合のみカウントする。

適用除外:シートベルト、別売のエアバッグ生地、二輪車用エアバッグ、その他のパッシブセーフティデバイスは、このサイジングの対象外となります。

セグメンテーションの概要

- 車両タイプ別

- 乗用車

- 商用車

- 推進タイプ別

- 内燃機関車両(ICE)

- バッテリー電気自動車(BEV)

- ハイブリッド・プラグインハイブリッド車両(HEV/PHEV)

- 燃料電池電気自動車(FCEV)

- コンポーネント別

- エアバッグモジュール

- インフレーター

- クラッシュセンサーおよびECU

- エアバッグファブリック

- 材料別

- ナイロン66

- ナイロン6

- ポリエステル

- 位置/エアバッグタイプ別

- フロントエアバッグ

- サイドエアバッグ

- カーテンエアバッグ

- ニーエアバッグ

- インフレータブルシートベルト

- 販売チャネル別

- 純正装備品製造業者(OEM)

- アフターマーケット/補修品

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、欧州、米州のOEMの調達責任者、モジュール・エンジニア、推進剤サプライヤー、各地域の交通安全担当者にインタビューを行った。こうしたやりとりを通じて、割引体系、衝突事故後の交換率、6エアバッグ義務化のスケジュールなどが明らかになり、机上の想定を覆し、価格-数量曲線を調整することができた。

デスクリサーチ

まず、UNECE や NHTSA のクラッシュファイル、OICA の生産台数集計、UN Comtrade の HS コード貿易フロー、Euro NCAP の装着ガイドなど、一般に入手可能なデータセットをマッピングした。さらに、ティア 1 サプライヤーが提出した書類、投資家向け資料、SAE International などの業界誌、インドやブラジルで今後義務化される規制に関する公文書から、追加的な情報を収集した。企業収益についてはD&B Hooversを、リコールニュースについてはDow Jones Factivaを含む有料ツールが、財務とイベントのギャップを埋めた。引用した情報源は主要なインプットを示すものであり、その他多くの出版物やデータベースも検討した。

マーケット・サイジングと予測

トップダウンモデルは、国レベルの軽自動車生産台数とパー クデータを潜在的なエアバッグの「位置」に変換し、規制適合率を調整し、加重平均販売価格を乗じる。選択的なボトムアップチェック、サプライヤーの出荷ロールアップ、およびサンプリングされた OEM の部品表が、合計の照合に使用される。追跡される主な変数には、新車生産台数、車両あたりのエアバッグ義務化、モジュールASPトレンド、リコールによる交換台数、廃車率が含まれる。多変量回帰はARIMA時系列平滑化によってサポートされ、各ドライバーを2030年まで予測する。シナリオ分析では、義務化の遅れやEV普及の加速を捉える。小規模市場のデータギャップは、専門家の検証を経た地域別代理比率を用いて埋めている。

データ検証と更新サイクル

アウトプットは、アナリストによる3層のレビュー、外部指標との差異テスト、±5%を超える異常フラグをパスする。レポートは年1回更新され、大規模なリコールなどの重要な事象が発生した場合は中間更新が行われる。公表前の最終的な精査により、顧客は最新の数字を確実に受け取ることができる。

モルドールの自動車用エアバッグのベースラインが信頼性を約束する理由

各社がさまざまなスコープ、基準年、価格前提を採用しているため、公表されている見積もりは異なっている。

純粋なエアバッグモジュールを分離し、インプットを毎年更新することで、モルドールの見解は意思決定者に一貫した基準を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 279億8000万米ドル | モルドール・インテリジェンス | - |

| 404億ドル | グローバル・コンサルタンシーA | シートベルトとエアバッグを組み合わせ、2023年からは一律6エアバッグ装着を想定 |

| 171億1000万米ドル | 地域コンサルタントA | 工場出荷価格のみを使用、アフターマーケットでの交換は省略 |

| 562億5000万米ドル | 業界誌B | エアバッグ+シートベルトを集計、生産データとの照合は限定的 |

これらの比較は、スコープクリープ、価格設定ベース、リフレッシュ・ケイデンスが大きな広がりをもたらしていることを示している。 明確に定義されたモジュール、検証された変数、定期的なアップデートに基づくモルドールのベースラインは、関係者にとって最も追跡可能で再現性のある基準であり続ける。

レポートで回答される主要な質問

自動車用エアバッグ市場の現在の価値および期待される成長は?

自動車用エアバッグ市場は2026年に311億4,000万USDと評価されており、2031年までに531億3,000万USDに達すると予測されており、2026年〜2031年のCAGRは11.30%です。

自動車用エアバッグ需要に最も貢献する車両タイプは何ですか?

乗用車が自動車用エアバッグ市場の71.88%を占めていますが、商用車も2031年までに8.12%のCAGRで存在感を高めています。

カーテンエアバッグが他のタイプよりも速く成長している理由は何ですか?

SUVの人気と厳格な側面衝突基準がカーテンエアバッグへの需要を高めており、13.85%のCAGRで拡大しています。

サプライヤーが持続可能性のために採用している材料は何ですか?

ナイロン66は依然として65.95%のシェアで支配的ですが、リサイクルポリエステルファブリックが13.05%のCAGRで進展しており、温室効果ガス排出量を約50%削減しています。

最終更新日: