南アフカエアバッグシステム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

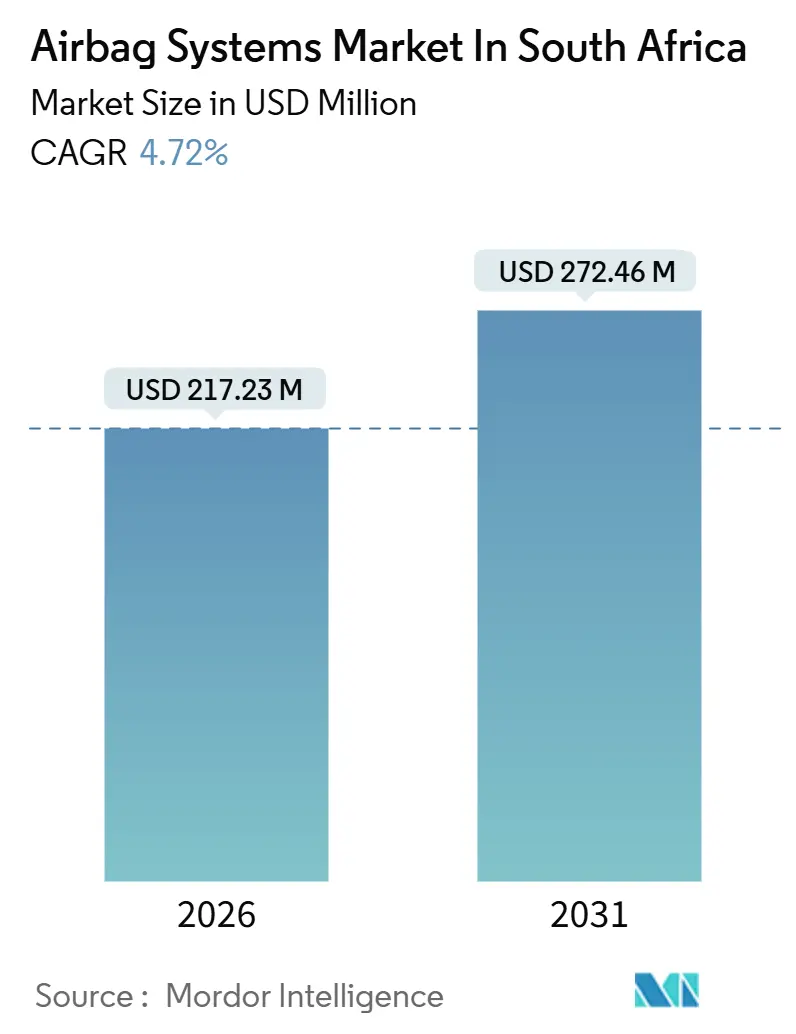

| 市場規模 (2026) | 217.23 百万米ドル |

| 市場規模 (2031) | 272.46 百万米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカエアバッグシステム市場分析

南アフリカのエアバッグシステム市場規模は2026年に2億1,723万米ドルであり、予測期間中に4.72%のCAGRで拡大して2031年までに2億7,246万米ドルに達する軌道にあります。成長の背景には、UNECE基準に整合した規制、SUV普及率の上昇、およびインフレーターモジュールの物流コストを低減するローカライゼーション・インセンティブが挙げられます。OEMが5つ星のグローバルNCAP評価を追求する中、カーテンエアバッグとニーエアバッグが存在感を高めており、一方でハイブリッドインフレーターは白金族金属価格の変動に対するヘッジ手段として機能しています。エアバッグECUとテレマティクスを統合したコネクテッド・セーフティ・モジュールは、自動衝突通知およびソフトウェア更新に向けた継続的収益源を開きつつあります。しかし、電力供給の不安定(ロードシェディング)はコスト面での逆風として残っており、ティア1サプライヤーは稼働時間を守るために蓄電池エネルギー貯蔵システムおよびバックアップ発電設備の導入を進めています。

主要レポートのポイント

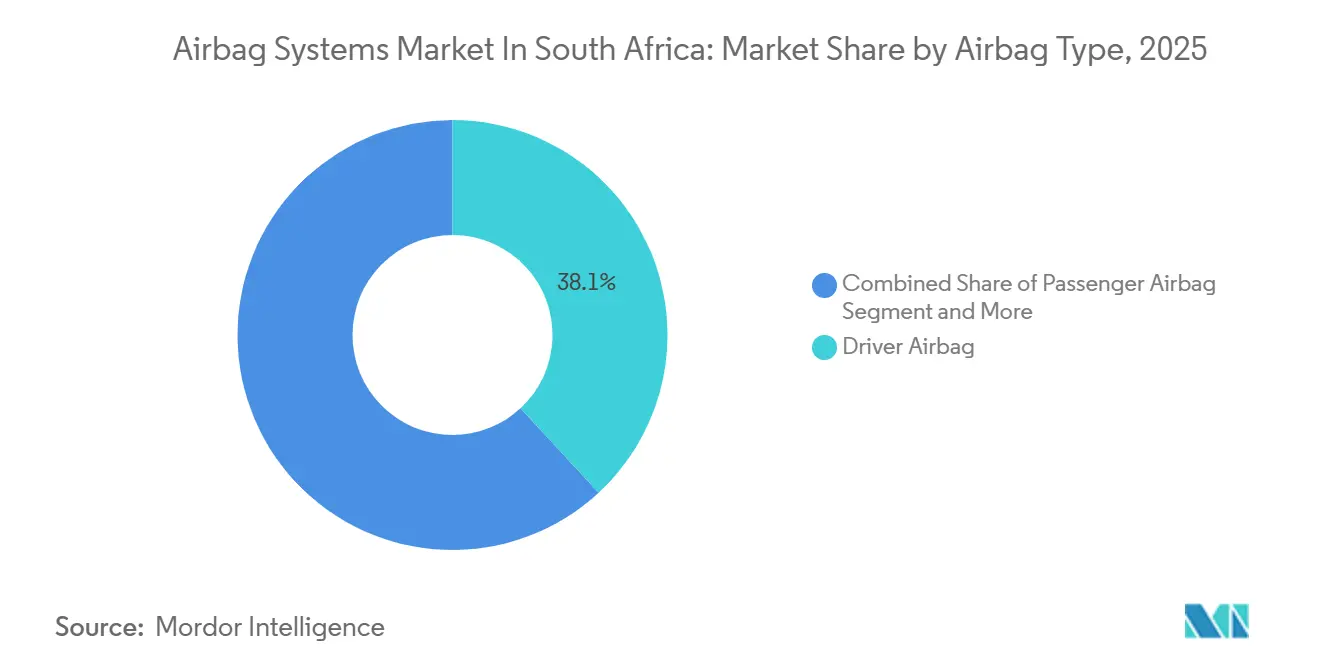

- エアバッグタイプ別では、運転席エアバッグが2025年のエアバッグシステム市場において38.07%のシェアで首位を占めており、一方でカーテンエアバッグは2031年までに9.84%のCAGRを記録すると予測されています。

- インフレータータイプ別では、火工式インフレーターが2025年のエアバッグシステム市場シェアの64.12%を占めており、一方でハイブリッドインフレーターは同期間中に12.43%のCAGRで成長すると見込まれています。

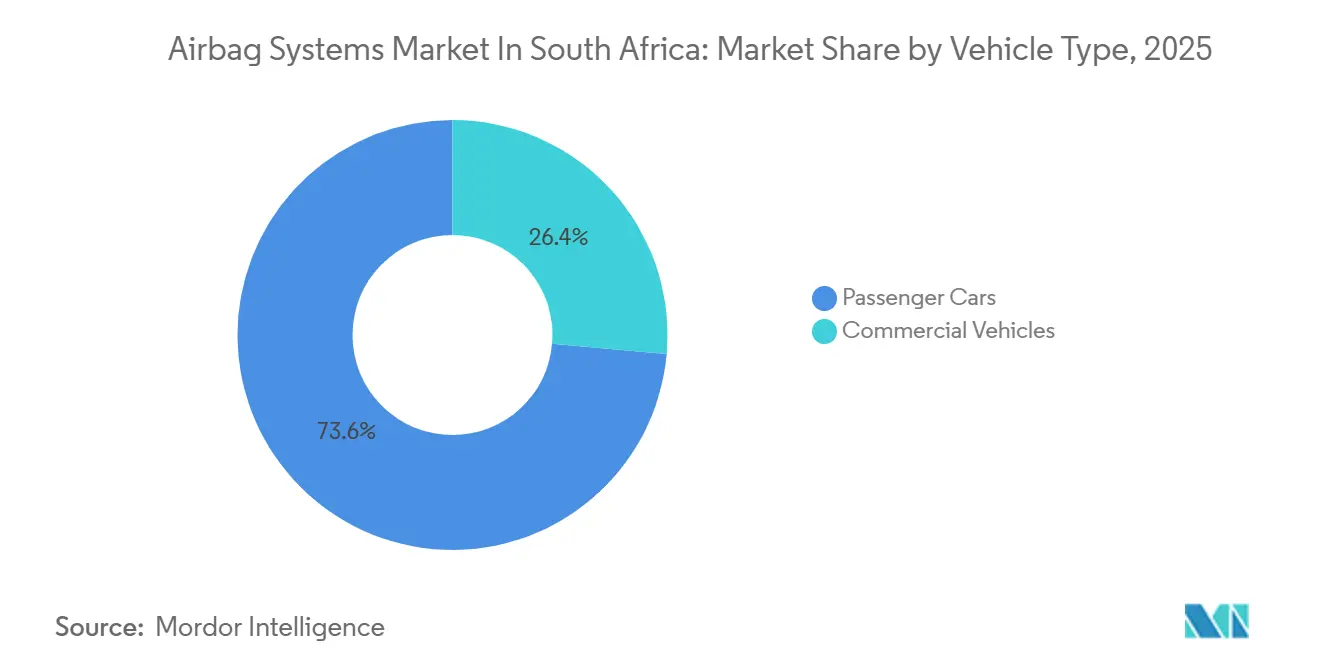

- 車両タイプ別では、乗用車が2025年のエアバッグシステム市場規模の73.56%を占めましたが、商用車は2031年までに7.62%のCAGRが見込まれています。

- 流通チャネル別では、OEM工場装着販売が2025年の設置台数の92.08%を占めましたが、アフターマーケット交換は15.27%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカエアバッグシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 乗用車生産の拡大 | +1.8% | ハウテン州(主要地域)、東ケープ州(イースト・ロンドン、ポート・エリザベス)への波及 | 短期(2年以内) |

| 厳格なUNECE規制 | +1.2% | 国内全域、ハウテン州と西ケープ州での早期施行 | 中期(2〜4年) |

| OEMローカライゼーション・インセンティブ | +0.9% | 国内全域、ハウテン州(ロスリン、シルバートン)と東ケープ州に集中 | 中期(2〜4年) |

| カーテンエアバッグおよびニーエアバッグの需要拡大 | +0.8% | 国内全域、ハウテン州と西ケープ州の都市中心部が主導 | 短期(2年以内) |

| コネクテッド・セーフティ・モジュールの台頭 | +0.7% | 国内全域、ヨハネスブルグ、ケープタウン、ダーバンでパイロット展開中 | 長期(4年以上) |

| 輸出志向型自動車製造の拡大 | +0.6% | 国内全域、輸出ハブはハウテン州(OR・タンボ物流)と東ケープ州(ポート・エリザベス) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハウテン州における乗用車生産の拡大

多国籍OEMが国内需要およびEU向け輸出を賄うべく現地生産を増強した結果、ハウテン州における乗用車組立能力は2024年以降急速に向上しています[1]マンドラ・ムパンガセ、「ハウテン州が変革された自動車セクターへの対応力を評価する」、ツワネ自動車特別経済区、tasez.co.za. 。プレトリア中心部から50km圏内に集積するトヨタ、BMW、フォード、および日産の工場は共通サプライヤーを活用しており、エアバッグモジュールのジャストインタイム納入を実現することで在庫コストを低減しています。ただし、この高密度な集積はロードシェディングの影響を増幅させるリスクも伴い、2025年10月のステージ4停電では3つの組立ラインが14時間停止しました。ティア1サプライヤーはオンサイト発電設備とシフトパターン調整で対応し、納入パフォーマンスを95%以上に維持しています。現在の成長勢いは、ハイラックス、X3、およびレンジャーの新しい派生モデルが6エアバッグフルスイートに移行する2027年まで継続することが見込まれます。

厳格なUNECE整合型前面衝突規制

南アフリカによるUNECE規則第94号および第95号の採用により、デュアル前面および側面衝突システムがオプションから義務へと転換されました[2]「カテゴリーM1の自動車に関する強制仕様」、UNECE、unece.org.。24か月という短い改修期間により、OEMは乗員荷重の変動に対応して展開力を調整できるアーキテクチャを備えたハイブリッドインフレーターの採用加速を迫られています。認定試験センターを有するティア1サプライヤーは認証取得サイクルの短縮化という恩恵を受けている一方、国内検証設備を持たないサプライヤーは海外試験により高いコストを負担しています。コンプライアンス遵守はまた、UNECE基準を参照する中東および東アフリカ以南の市場への無関税アクセスという観点で現地組立車両の輸出競争力を高め、輸出量の強化につながっています。

南アフリカ自動車マスタープランに基づくOEMローカライゼーション・インセンティブ

自動車マスタープラン2035は、2035年までに南アフリカ組立車両の現地調達率を60%に引き上げる目標を設定しています[3]ジャスティン・バーンズ、「南アフリカの自動車産業マスタープラン2035年版」、南アフリカ自動車マスタープランプロジェクト、afsa.org.za.。推進薬化学品とマイクロエレクトロニクスが引き続き輸入に頼っているため、エアバッグシステムの完全な現地化は困難ですが、クッションの裁断・縫製およびモジュール組立はロスリンおよびイースト・ロンドンへ移管されています。これによりリードタイムは9週間から4週間に短縮され、直前のモデルミックス変更に対応する柔軟性が生まれています。インセンティブには2026年3月から有効な電気自動車投資への150%税額控除も含まれており、バッテリー切断安全システムとエアバッグECU製造の同一施設立地を促進しています。

SUVにおけるカーテンエアバッグおよびニーエアバッグの需要拡大

このセグメントシフトは、側面衝突およびロールオーバーのシナリオで乗員を保護するためにルーフレールから展開するカーテンエアバッグと、運転席の膝をインストルメントパネルに対してクッションで保護することにより下肢傷害を低減するニーエアバッグの採用を加速させています。ユーロNCAP(欧州新車評価プログラム)が2021年にテストしたBMWのiXは、前席乗員間に展開するセンターエアバッグが側面から遠い側の衝突を緩和する効果を実証しており、このデザインは現在ロスリンで組み立てられているX3プラットフォーム向けに適応が進められています。カーテンエアバッグは前面システムよりも長いインフレーターチューブと大きなガス量を必要とするため、部品表コストが18〜22%上昇します。しかし、OEMは南アフリカの競争の激しいSUVセグメントにおけるマーケティング上の差別化要因である5つ星グローバルNCAP評価を達成するためにこのプレミアムを吸収しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インフレーターコストを押し上げる白金族金属価格の変動 | -1.3% | 国内全域、ハウテン州および東ケープ州のサプライヤーへの影響が深刻 | 短期(2年以内) |

| ティア2サプライヤーを混乱させる断続的なロードシェディング | -0.9% | 国内全域、ハウテン州、クワズール・ナタール州、東ケープ州で最も深刻 | 短期(2年以内) |

| アフターマーケット交換エアバッグの普及の遅れ | -0.6% | 国内全域、タウンシップの非公式修理ネットワークに集中 | 中期(2〜4年) |

| 先進的エアバッグ普及を制限する低価格帯車両のコスト感度 | -0.5% | 国内全域、ハウテン州、西ケープ州、クワズール・ナタール州の低価格帯セグメントに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アフターマーケット交換エアバッグの普及の遅れ

南アフリカにおけるエアバッグ交換のアフターマーケットは依然として未成熟であり、衝突後に展開されたエアバッグの推定60〜70%が交換されないまま放置されています。この背景には3つの要因があります。すなわち、高い交換費用(運転席側モジュールでZAR 8,000〜15,000、または430〜810米ドル)、低い保険普及率(車両の35%のみが総合保険に加入)、および安全システムの修復よりも外装修理を優先する文化的傾向です。タウンシップの非公式修理ネットワークでは、コスト削減のためにエアバッグ交換を省き、機能するモジュールのないままステアリングホイールを取り付け直すケースが頻繁に見られます。

先進的エアバッグ普及を制限する低価格帯車両のコスト感度

ZAR 25万(約13,500米ドル)未満の価格帯に設定された低価格帯乗用車は、南アフリカの新車販売において相当なシェアを占めており、OEMが主に手ごろな価格を競争軸とするセグメントです。これらのモデルは通常、運転席エアバッグ単体、および場合によっては助手席エアバッグを装備しますが、部品表コストを抑えるためにサイドカーテン、ニー、またはセンターエアバッグは省略されています。6エアバッグフルスイート(デュアル前面、デュアルサイドカーテン、デュアルサイドソラックス)を追加すると車両コストはZAR 6,000〜9,000(320〜485米ドル)上昇し、これはベース価格の2.4〜3.6%に相当するプレミアムであり、価格に敏感な購入者は支払いを敬遠します。このコスト感度は、世帯の中央所得が全国平均を30〜40%下回り、車両購入の意思決定が安全機能よりも燃費とメンテナンスコストを優先するリンポポ州やムプマランガ州といった地方州で最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エアバッグタイプ別:運転席エアバッグがSUVでのリーダーシップを確固たるものに

運転席エアバッグは2025年に38.07%のシェアで市場を支配しており、一方でカーテンエアバッグはエアバッグシステム市場の全タイプの中で最高水準となる9.84%のCAGRで2031年まで成長すると予測されています。ニーエアバッグは出荷台数に占める割合は小さいものの、労災補償請求の抑制を目指すフリート購入者の間で着実に存在感を高めています。

センターエアバッグと歩行者用エアバッグは依然としてニッチな位置づけにありますが、完全乗員保護スイートを求める輸出プログラムの恩恵を受けています。トヨタ・ハイラックスは現在、輸出仕様と同一の6エアバッグセットを国内でも販売しており、2027〜2031年にかけて補助装置のエアバッグシステム市場シェアを押し上げる収斂の兆しを示しています。ロスリンで組み立てられるBMWのiXプラットフォームは、センターエアバッグが乗員同士の接触を防止する効果を示しており、今後のSUVラインアップに影響を与えることが期待されています。

注記: 各セグメントのシェアはレポート購入後に入手可能

インフレータータイプ別:ハイブリッド設計が加速

火工式インフレーターは2025年のエアバッグシステム市場の64.12%を占めており、主に数ミリ秒での膨張が必要な前面エアバッグ向けに好まれています。適度な火工式チャージと圧縮ガスを組み合わせたハイブリッドユニットは、ロジウム依存度の低減と多段階展開への対応力に後押しされ、年率12.43%で成長すると予測されています。

2026年3月から有効な150%税額控除に支えられた南アフリカでの電気自動車普及は、バッテリー切断安全ロジックが段階的膨張とシームレスに統合されるため、ハイブリッドインフレーターに有利です。DensoとZFはともにイースト・ロンドン近郊にハイブリッド生産能力を追加し、輸入リードタイムを30日以内に短縮して次期レンジャーおよびX3刷新サイクルへの参入能力を強化しています。

車両タイプ別:商用フリートが安全性格差を縮小

乗用車は2025年の設置台数の73.56%を占めましたが、基本的なデュアルエアバッグ装着が飽和に近づくにつれて成長は鈍化しています。商用車は、ダウンタイムと傷害関連コストを数値化する物流事業者に牽引され、2031年まで年率7.62%で成長します。ヨハネスブルグでの貨物輸送試験では、前面エアバッグの後付けにより運転者傷害の重篤度が22%低下することが確認され、2027年までにフリート全体への展開が決定しました。

大型トラックはエアバッグ普及率が15%にとどまっていますが、2027年のユーロ5相当の排出ガス規制強化によりキャブ安全性と環境対応のアップグレードが連動する見込みです。耐振動性に優れた堅牢な設計を提供するモジュールサプライヤーは、この後期需要を取り込んで商用プラットフォームに紐づくエアバッグシステム市場規模を拡大させる可能性を持っています。

流通チャネル別:アフターマーケットが小規模な基盤から台頭

OEM工場装着は2025年出荷台数の92.08%を占めましたが、2015〜2020年製造車両コーホートの老朽化に伴い、アフターマーケットCAGR 15.27%がシェアを徐々に押し上げていきます。保険承認済み自動車修理店がハウテン州と西ケープ州を超えて広がりつつあり、純正交換モジュールへの潜在需要が拡大しています。規制当局が提案する検査制度により非機能エアバッグの交換が義務付けられれば、2027年以降アフターマーケットに紐づくエアバッグシステム市場規模が実質的に拡大するでしょう。

ただし、このチャネルには課題もあります。専用ECUアルゴリズムにより独立系修理業者は参入が制限され、OEMブランド部品の価格水準を高止まりさせています。ティア1サプライヤーは標準化された診断プロトコルの整備をロビー活動を通じて推進しており、独立系修理業者が設置後に適切な展開ロジックを検証できる環境を整えることで市場受容を加速させようとしています。

地域分析

ハウテン州はOEM組立ラインの高密度な集積を背景に、2025年のエアバッグシステム市場において推定58%のシェアを占めました。30km圏内に集中するAutoliv、ZF、Joysonのモジュール工場は在庫回転率を維持し、OR・タンボ国際空港を通じた輸出物流を支援しています。しかしこの高密度さは、ステージ4のロードシェディングが複数の工場を同時に停止させる際の混乱リスクを増幅させており、サプライヤーに蓄電池設備とディーゼル発電機の設置を迫ることでマージンに2〜3パーセントポイントのコスト増をもたらしています。

フォルクスワーゲンのカリエガ工場と軽商用車組立の拡張を基盤とする東ケープ州は18%のシェアを保有しています。現地のティア2の厚みは依然として薄いものの、インフレーターのサブアセンブリへの継続的な投資により、ハウテン州からの陸路リードタイムが2日短縮されています。西ケープ州の14%のシェアは生産よりもアフターマーケット需要によって牽引されており、ケープタウンの高い保険普及率と密な衝突修理インフラが主な原動力です。

クワズール・ナタール州はトヨタのプロスペクトン工場の生産高とダーバン港の部品輸入拠点としての機能を背景に7%を占めました。残りの州は合計3%にとどまり、主にエアバッグ搭載率の低い古い車両を整備する独立系修理工場によるものです。国内仕様と海外仕様の輸出主導型収斂により、東ケープ州のシェアは2031年までに緩やかに上昇すると見込まれています。同州の組立ラインからは6エアバッグフルスイートを搭載した新しいSUV派生モデルが生産開始となり、全国的な分布が地方ごとにより均衡した構造へと移行していくでしょう。

競争環境

Autoliv、ZF Friedrichshafen、およびJoyson Safety Systemsは、2025年の南アフリカOEM出荷量において合算で相当な割合を占めました。競争が最も激しいのはカーテンエアバッグ分野であり、Autolivがハイブリッドインフレーターを推進する一方、ZFは燃費目標に向けた軽量化のために軽量な蓄圧式ユニットを前面に出しています。

技術が差別化の核心です。BoschとContinentalはECUにセキュアブートと無線アップデート機能を組み込んでいる一方、帝人(Teijin)はアラミド繊維分野のリーダーシップを生かしてモジュール組立への後方統合を進め、国内調達クレジットを求める現地OEMをターゲットにしています。Autolivが2025年7月に発表した25億米ドルの自社株買いは、次世代コネクテッド・セーフティ・モジュールがコモディティ価格の変動を相殺するという確信の表れです。

サイバーセキュリティは入札資格の要件となっており、ISO 21434規格によるサイバーリスク対応を満たすサプライヤーが2027年モデルの立ち上げで優先ステータスを獲得しています。売上高5,000万米ドル未満の現地ティア2企業は、今日求められるソフトウェアおよびバリデーションの専門知識に資金を投じることが困難な状況にあり、グローバル大手との戦略的パートナーシップを結ぶケースがますます一般的になっています。

南アフリカエアバッグシステム産業のリーダー企業

Autoliv Inc.

Continental AG

Robert Bosch GmbH

Joyson Safety Systems

ZF Friedrichshafen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ステランティス南アフリカは、シトロエン、DS、クライスラー、ジープ、オペル、プジョー、旧シボレーブランドの車両オーナーに対し、高田(タカタ)エアバッグのリコールが継続中であることを改めて表明し、リコール対象状況を速やかに確認するよう呼びかけました。同社は、欠陥のある高田製インフレーターは展開時に重大な傷害または死亡のリスクをもたらすと強調し、対象となるすべての部品は正規サービスセンターにて無償交換できると案内しました。

- 2025年12月:国家消費者委員会(NCC)は、キア車両18,600台超およびジープ・ラングラー323台に影響するリコールを発表しました。衝突発生時にエアバッグが適切に展開されない可能性があるエアバッグ回路の不具合が原因であるとされています。車両オーナーは安全基準への適合を確保するため、無償点検および修理のためにディーラーを訪問するよう案内されています。

南アフリカエアバッグシステム市場レポートの範囲

南アフリカのエアバッグシステム市場は、最新の技術動向を含む現在および将来のトレンドを対象としています。本レポートでは、タイプ、用途、および技術別に市場の各分野の詳細な分析を提供します。主要な自動車センサー製造企業の市場シェアおよび国別分析もレポートに掲載されます。

| 運転席エアバッグ |

| 助手席エアバッグ |

| カーテンエアバッグ |

| ニーエアバッグ |

| その他 |

| 火工式 |

| 蓄圧式 |

| ハイブリッド |

| 乗用車 |

| 商用車 |

| OEM工場装着 |

| アフターマーケット交換 |

| エアバッグタイプ別 | 運転席エアバッグ |

| 助手席エアバッグ | |

| カーテンエアバッグ | |

| ニーエアバッグ | |

| その他 | |

| インフレータータイプ別 | 火工式 |

| 蓄圧式 | |

| ハイブリッド | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 流通チャネル別 | OEM工場装着 |

| アフターマーケット交換 |

レポートで回答される主な質問

南アフリカエアバッグシステム市場の現在の規模はどのくらいですか?

エアバッグシステム市場規模は2026年に2億1,723万米ドルであり、2031年までに2億7,246万米ドルに達すると予測されています。

2031年までのエアバッグシステムの予想成長率はどのくらいですか?

市場は、厳格なUNECE規制とSUV販売ミックスに牽引され、4.72%のCAGRを記録すると予測されています。

最も成長が速いエアバッグタイプはどれですか?

カーテンエアバッグは、SUVがシェアを拡大し保険会社が側面衝突保護装備車両を評価する中、9.84%のCAGRで拡大しています。

ハイブリッドインフレーターが普及している理由は何ですか?

ハイブリッドインフレーターは白金族金属への依存度を抑えながら多段階展開を可能にしており、2031年までに12.43%のCAGRという予測を支持しています。

ロードシェディングがサプライヤーに与える課題は何ですか?

ステージ4の停電は気候管理が必要なインフレーター生産を妨げ、企業は高コストの蓄電設備への投資を迫られるか、納入信頼性を失うリスクを負うことになります。

最終更新日: