北米自動車用エアフィルター市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

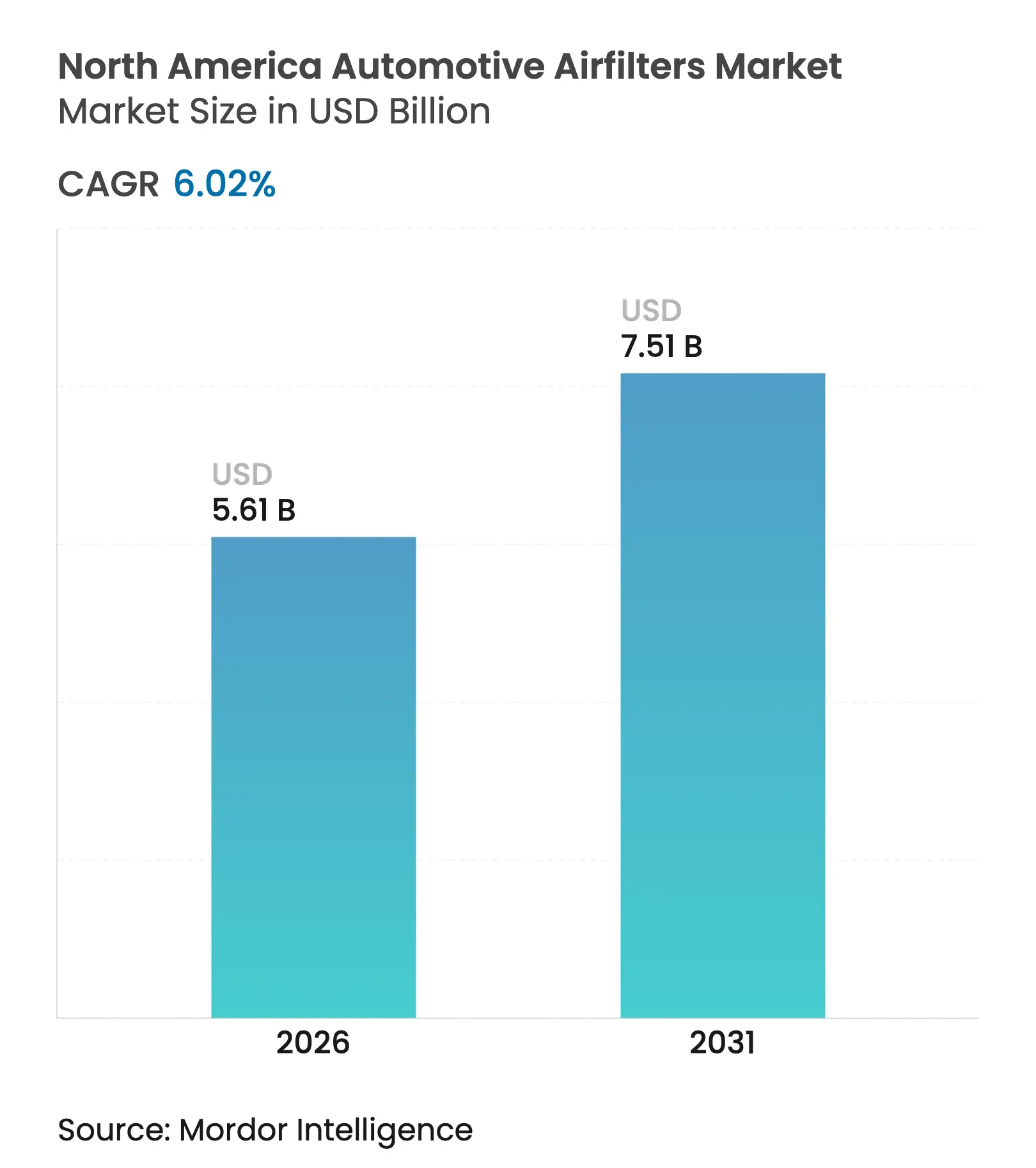

| 基準年の市場規模 (2025) | 5.29 十億米ドル |

| 市場規模 (2026) | 5.61 十億米ドル |

| 市場規模 (2031) | 7.51 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車用エアフィルター市場分析

北米自動車用エアフィルター市場規模は2025年に52億9,000万米ドルと評価され、2026年の56億1,000万米ドルから2031年には75億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.02%です。老朽化する車両パークからの堅調な交換需要、米国・カナダにおける粒子状物質およびNOx規制の強化、プレミアムキャビンフィルタリングへの移行が、北米自動車用エアフィルター市場の着実な拡大を支えています。山火事の煙、都市部のスモッグ、長時間の通勤がフィルタリングをメンテナンス作業から健康上の安全策へと転換させているため、キャビンフィルターが台数ベースで主流となっています。規制当局が気流損失なしに高いフィルタリング効率を求める中、ナノファイバーメディアの採用が加速しており、一方でオンライン小売は消費者に透明な価格設定と選択肢を提供することで市場参入経路の経済性を再構築しています。同時に、バッテリー電気自動車(BEV)のシェア拡大が長期的なエンジン用インテークフィルターの需要を侵食しており、北米自動車用エアフィルター市場においてサプライヤーはHEPAキャビン、熱管理、スマートセンサー製品へのピボットを余儀なくされています。

レポートの主要ポイント

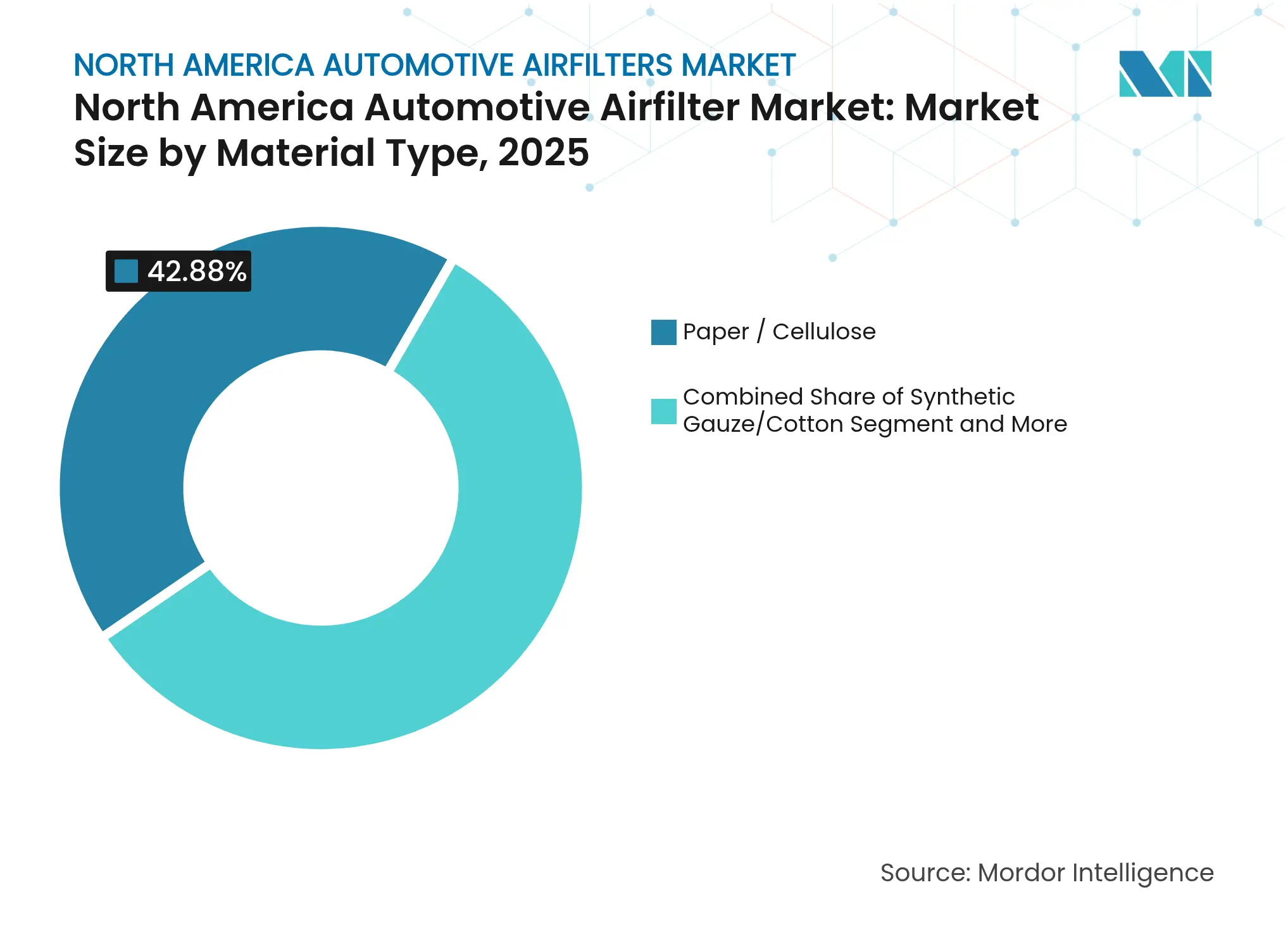

- 素材タイプ別では、紙・セルロースが2025年の北米自動車用エアフィルター市場において42.88%のシェアを占め、ナノファイバー複合材は2026年から2031年にかけて8.03%のCAGRで成長すると予測されています。

- フィルタータイプ別では、キャビンフィルターが2025年の北米自動車用エアフィルター市場シェアの54.62%を占め、2031年に向けて7.29%のCAGRで拡大しています。

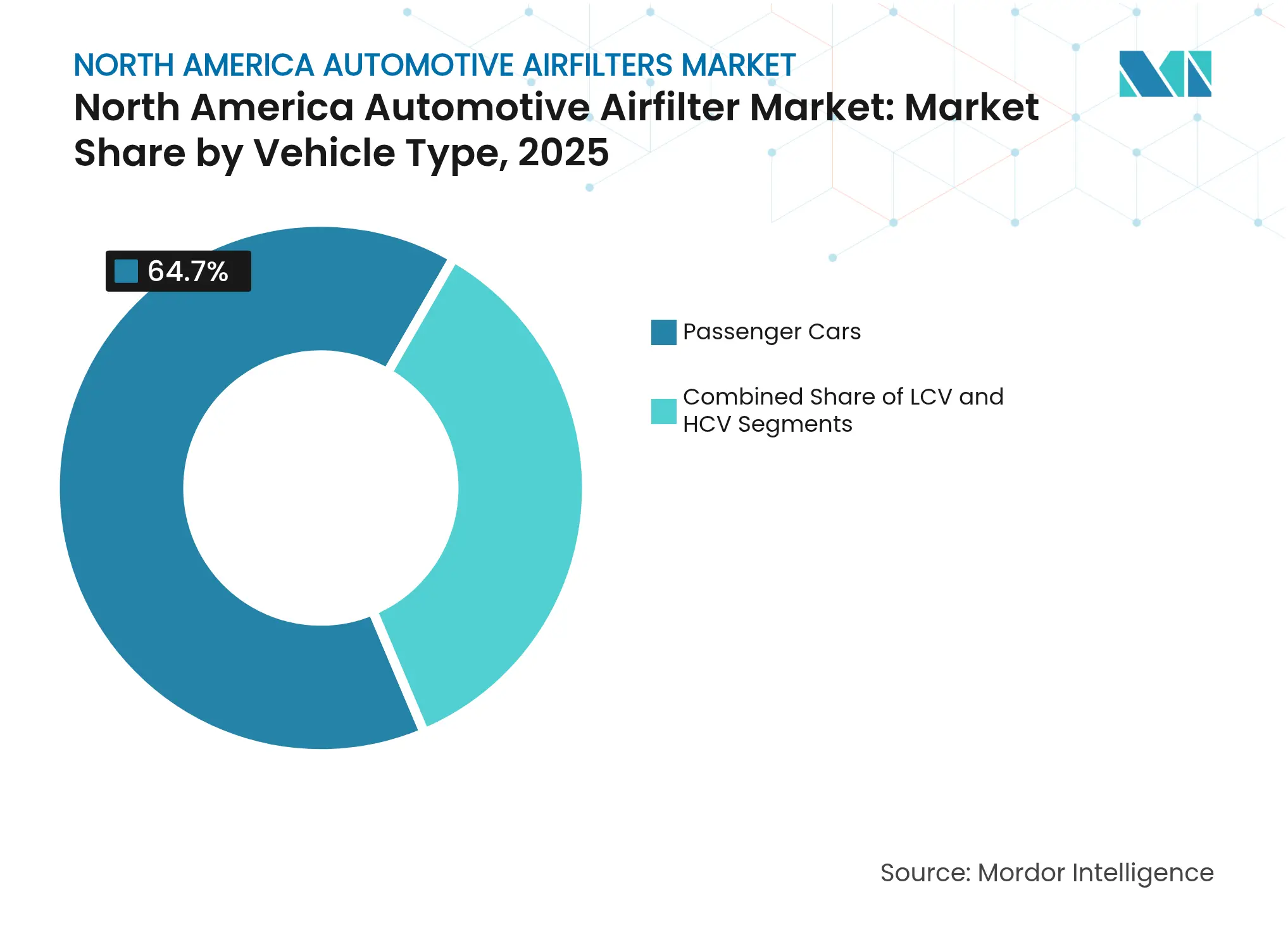

- 車両タイプ別では、乗用車が2025年に64.70%の収益シェアでトップとなり、小型商用車は2031年まで最速の7.02%のCAGRを記録すると予測されています。

- 販売チャネル別では、アフターマーケットが2025年の北米自動車用エアフィルター市場の61.08%を占め、オンライン小売は2031年に向けて9.42%のCAGRで成長する見込みです。

- 国別では、米国が2025年に73.85%の市場シェアで首位を占め、メキシコは2026年から2031年にかけて最高の7.38%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米自動車用エアフィルター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 老朽化する小型車両パーク | +1.5% | 北米全域、農村部でより高い | 長期(4年以上) |

| 米国・カナダの排出規制強化 | +1.2% | 米国、カリフォルニア州が先導 | 中期(2~4年) |

| キャビン空気品質への急速な意識向上 | +0.8% | 北米西部、ブリティッシュコロンビア州 | 短期(2年以内) |

| HEPAキャビンフィルター搭載のEV・HVプラットフォーム | +0.7% | カリフォルニア州、ケベック州、都市部 | 中期(2~4年) |

| ナノファイバーエンジン向けOEMシフト | +0.6% | 北米、メキシコの製造拠点 | 中期(2~4年) |

| IoT予測交換アプリの統合 | +0.4% | テクノロジー先進都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国・カナダの粒子状物質・NOx排出規制強化がフィルター交換サイクルを促進

2027年から2032年モデルイヤーを対象とした米国環境保護庁(EPA)の小型・中型車基準は、フリート平均CO₂目標を85g/マイルに引き下げ、自動車メーカーに対して気流を妨げることなく微細粒子を捕集する高効率エンジンおよびキャビンメディアの採用を義務付けています。[1]「2027年から2032年モデルイヤーの多汚染物質排出基準」、米国環境保護庁、epa.gov2024年12月に承認されたカリフォルニア州のアドバンスト・クリーン・カーズIIの適用免除は、北米自動車用エアフィルター市場全体に遅かれ早かれ波及する地域基準をさらに厳格化しています。[2]「アドバンスト・クリーン・カーズIIに関するカリフォルニア州適用免除」、米国環境保護庁、epa.govナノファイバー複合材は、低い圧力損失で必要な捕集効率を実現し、燃費を維持することで恩恵を受けています。PM2.5の新たな上限値9µg/m³の下でのフィルタリング性能を文書化できるサプライヤーは価格決定力を確保する一方、従来のセルロースラインはマージン圧縮に苦しんでいます。2027年から有効となる大型車基準は耐久性と保証基準を引き上げ、小型車購入者が長寿命フィルターをベースライン価値として認識するよう促し、北米自動車用エアフィルター市場内のプレミアム層を強化しています。

山火事シーズン後のキャビン空気品質への急速な意識向上

2024年の記録的な山火事の煙がカリフォルニア州、オレゴン州、ブリティッシュコロンビア州を数週間にわたって覆い、粒子状物質の測定値が健康警告閾値を超え、HEPAグレードのキャビンフィルターに対する消費者需要に火をつけました。州の政策審査では、煙の煙幕にさらされる建物に対して高効率フィルタリングを義務付けるようになっています。[3]「山火事の煙による屋内空気品質に関する州の政策」、環境法研究所、eli.org同じ考え方が車道にも波及しており、通勤者は車両を移動式シェルターとして扱い、ウイルス、アレルゲン、煙の除去を謳うフィルターを求めています。大衆向けOEMは、かつてはラグジュアリートリムに限定されていた多層キャビンカートリッジを提供することで対応し、アフターマーケットプレーヤーは旧型モデル向けの後付けキットを販売しています。プロモーションキャンペーンでは、世界保健機関(WHO)のPM2.5ガイダンスと子供の呼吸器の健康を強調し、プレミアムアップセルを正当化しています。ナビゲーションアプリが煙のマップを重ね合わせ、ドライバーに内気循環を有効にするよう促し、フィルター交換を思い出させることで、フィードバックループが強化されています。この人間の健康に関するナラティブが、キャビンメディアを北米自動車用エアフィルター市場の中核として定着させています。

専用HEPAキャビンフィルターを採用するEV・HVプラットフォーム

電気自動車およびハイブリッド車は四半期ごとに増加する台数で北米市場に投入されており、その静粛なキャビンはエンジニアに空気の清潔さを際立たせるクリーンなキャンバスを提供しています。自動車メーカーは医療機器基準に適合したHEPAシステムを搭載し、花粉やウイルスの除去効果をショールームの差別化要因として宣伝しています。米国国立再生可能エネルギー研究所は、2032年までにさらに390万台のプラグイン車両を予測しています。BEVはエンジン用インテークフィルターを不要にしますが、HEPAモジュールの高い単価が数量損失を相殺し、北米自動車用エアフィルター市場全体の収益の回復力を支えています。自動車認定HEPAメディアと低騒音ブロワー統合を持つサプライヤーがファーストムーバーの優位性を獲得しています。ケベック州とカリフォルニア州の自治体インセンティブがこのトレンドを加速させ、エンジンフィルターの減少にもかかわらず中期的な成長を確保しています。

予測交換アプリとのIoT対応スマートフィルターの統合

コネクテッドフィルターはRFIDタグまたはブルートゥースセンサーを内蔵し、時間経過に伴う差圧を測定して、残余寿命の推定値をスマートフォンアプリやフリートダッシュボードに送信します。オースティン、シアトル、トロントなどのテクノロジー先進都市でのパイロットプログラムでは、フリートが詰まったフィルターを予防的に交換することで5%の燃費向上が実証されています。データの収益化によりフィルターメーカーにサブスクリプション収益が生まれ、電子商取引ストアフロントへのAPIリンクが翌日補充を効率化します。テレマティクスを研究する保険会社は、清潔なキャビン空気をドライバーの注意力と結びつけており、採用を拡大する可能性のある保険料割引を予兆しています。その結果、生のメディアだけでなくファームウェアとクラウドプラットフォームに投資するサプライヤーの長期的なシェアを固める新興デジタルエコシステムが生まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BEV普及 | -1.8% | カリフォルニア州、ケベック州、都市部 | 長期(4年以上) |

| 洗浄可能コットンガーゼフィルター | -0.9% | パフォーマンス愛好家市場、米国南西部 | 中期(2~4年) |

| ポリプロピレンおよびセルロースパルプ価格 | -0.7% | グローバルサプライチェーン、北米製造 | 短期(2年以内) |

| 偽造電子商取引フィルター | -0.5% | オンライン小売チャネル、価格敏感セグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

交換品を侵食する長寿命洗浄可能コットンガーゼフィルター

パフォーマンスブランドが販売する再利用可能なコットンガーゼフィルターは、サービス寿命を12ヶ月から約5年に延長します。愛好家は気流の向上と持続可能性のメッセージを高く評価しており、特に砂埃が従来から頻繁な交換を強いてきた砂漠州でその傾向が顕著です。小売業者は50,000マイル保証と生涯コスト削減を強調し、従来の紙製品から価値を奪っています。主流への普及は、高い初期費用と質量空気流量センサーを汚染する可能性のある面倒なオイル再充填プロセスによって制限されています。それでも、わずかな転換率でも北米自動車用エアフィルター市場のアフターマーケットセグメントの数量を削減します。メーカーは抗菌ライニングを施したドロップイン洗浄可能キャビンフィルターを発売することで対抗し、循環経済の目標に沿いながら収益を取り戻しています。

BEV普及:2035年までにエンジン用インテークフィルター需要を排除

ゼロエミッション規制により、先進地域では2030年までにBEVが新車販売の50%に達する可能性があり、北米自動車用エアフィルター市場から従来のエンジンフィルター数量の半分が失われます。サプライヤーは、大量・低マージンのインテークフィルターから高付加価値だが低数量のキャビンおよびバッテリー熱管理メディアへの構造的シフトに備えています。タイムラインは不均一で、農村部や業務用フリートは2040年以降もディーゼルおよびガソリンエンジンを維持しますが、沿岸州はより早く需要を急減させます。したがって、多様化した製品ロードマップとHEPA、臭気吸着、液体冷却剤フィルタリングへの投資は、既存企業にとって任意ではなく存続に関わる問題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ナノファイバーの革新が従来メディアに挑戦

ナノファイバー複合材は2025年に控えめなシェアを占めていましたが、規制当局がPM2.5捕集に注力する中、あらゆる素材の中で最速となる8.03%のCAGRに向かっています。紙・セルロースは依然として北米自動車用エアフィルター市場の42.88%を占めていますが、紙とセルロースは気流を妨げるプリーツを厚くすることなく新しい効率目標を達成するのに苦労しています。エレクトロスピニングされたナノファイバーは、低い圧力損失で300〜500nmの粒子の99.9998%を除去し、この指標はマクロモレキュラー・マテリアルズ・アンド・エンジニアリング誌の研究で検証されています。サプライヤーはコストを抑え、既存の生産ラインを活用するために、ナノファイバーコーティングをセルロースコアと組み合わせています。持続可能性への圧力が複雑さを増しており、OEMがカーボンニュートラルなサプライチェーンを追求する中、植物由来ポリマーとリサイクルセルロースがR&D資金を集めています。酸化グラフェン強化セルロースナノファイバーは、土壌中で生分解しながら実験室テストで99.98%の捕集率を達成し、将来の主流展開への道筋を示しています。

ポリプロピレンとパルプの価格変動は、ヘッジ戦略が弱い中小企業を圧迫し、契約製造や専門ニッチへの移行を促しています。パルプ農園と樹脂工場を持つ垂直統合型多国籍企業はコスト上の優位性を享受し、溶融吹き付け、スパンボンド、エレクトロスピニング層を混合したハイブリッドスタックを実験できます。2026年から2031年にかけて、ナノファイバーの採用はターボガソリンSUVから小型商用バンへと普及し、この素材が北米自動車用エアフィルター市場規模に占める割合を10年末までに一桁台から10代半ばへと引き上げます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フィルタータイプ別:キャビンフィルターが市場の進化を牽引

キャビンフィルターはすでに収益の54.62%を支配しています。北米自動車用エアフィルター市場において、快適性機能がドライブトレインコンポーネントを上回るという稀な事例として、エンジン用インテークフィルターとすべての増分ドルを争っています。キャビンユニットは山火事の煙、パンデミック、HEPAポジショニングに後押しされ、7.29%のCAGRで成長しています。エンジンフィルターは販売済みの内燃機関車両に不可欠ですが、より長いサービス間隔とBEVの拡大に伴う段階的な数量減少に直面しています。米国エネルギー省の研究は空気清浄機のエネルギー係数を設定しており、間接的に自動車エンジニアをより高いCADR(清浄空気供給率)目標に向けて促しています。自動車のキャビンは家庭用空気清浄機のマーケティング言語を模倣しており、多層粒子・炭素・抗菌スタック、スマートフォン制御の内気循環、LED寿命インジケーターを採用しています。サプライヤーは活性炭に銅または銀イオンを含浸させることで差別化を図り、ISO 18184テストで検証された数分以内のウイルス不活化を謳っています。この技術シフトにより、キャビンフィルターは北米自動車用エアフィルター市場の経済的成長エンジンとして定着しています。

HEPAを巡る華やかさにもかかわらず、大衆向け車両はコスト上限に準拠した粒子のみ対応のキャビンフィルターを搭載し続けています。アフターマーケットがそのギャップを埋めており、2025年にオンラインで販売された交換用キャビンフィルターの30%が炭素またはHEPAアップグレードを搭載しています。その結果、数量ミックスが変化する中でディストリビューターは平均販売価格の上昇を見守り、BEVがエンジンフィルターを不要にしても利益貢献を改善しています。

車両タイプ別:商用セグメントが乗用車を上回る

小型商用車(LCV)は7.02%のCAGRで上昇しており、電子商取引とラストマイル配送が乗用車よりも高い日常走行距離と粉塵暴露をもたらしていることが背景にあります。メキシコの2024年における399万台への生産急増は、米国とカナダへのLCV供給を強化し、輸出に組み込まれたOEMフィルター数量を増加させています。LCV向け北米自動車用エアフィルター市場規模は、フリートがサービス間隔を延長しターボディーゼルインジェクターを保護する高効率メディアを優先する中、年率7.02%で拡大すると予測されています。大型商用トラック、建設機械、オフハイウェイ機械はより小さなベースを形成しますが、大型フィルターを頻繁に消費し、小型車両需要の周期的な落ち込みを緩和する安定したアフターマーケットのキャッシュフローをもたらしています。

乗用車は依然として収益の64.70%を生み出していますが、走行距離の伸び悩み、シール設計の改善、BEVシェアの上昇がフィルター交換曲線を平坦化しています。ライドヘイリング、レンタル、企業モビリティ向けのフリート電動化プログラムはエンジンフィルターの購入を削減しますが、車両あたりの支出を維持する新しいキャビン純空気パッケージを生み出しています。したがって、北米自動車用エアフィルター市場の中期的な見通しは、完全な崩壊ではなく収益ミックスのシフトが特徴となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:オンライン小売が従来の流通を混乱させる

アフターマーケットは老朽化する車両パークにより61.08%のシェアで支配的ですが、オンライン小売の9.42%のCAGRが注目を集めています。純粋なマーケットプレイスは共有物流とアルゴリズム価格設定を活用して実店舗の競合他社より12〜15%安く提供し、来店客を侵食しています。偽造フィルターがこれらのチャネルに浸透しており、ブランドオーナーはスキャン可能なQRコード、改ざん防止シール、オンライン保証登録を追加して評判を守っています。

正規ディーラーサービスは、OEM部品を使用しなければならない保証期間中の車両やリース返却車両からのビジネスを維持しています。しかし、ディーラーでさえクリック・アンド・コレクトの利便性のために電子商取引ポータルを統合し、チャネルの境界を曖昧にしています。スマートフィルターのサブスクリプションとOTA(無線通信)寿命アラートが定期収益を解放する可能性があり、早期採用者は18ヶ月以内に25%の再購入率を報告しています。このダイナミクスは、北米自動車用エアフィルター市場の将来の勝者にとって、デジタルの習熟がメディアサイエンスと同様に重要になる理由を強調しています。

地理的分析

米国は2025年に73.85%のシェアで北米自動車用エアフィルター市場の基盤を形成しており、2億7,500万台の車両パークと全国的なサービスインフラに支えられています。CARB LEV IIIおよびアドバンスト・クリーン・カーズIIに関するカリフォルニア州のリーダーシップは先行指標として機能し、OEMが二重仕様を運用するのではなく全州で高効率フィルターを標準化するよう促しています。山火事が多発する西部州はキャビンフィルターのアップグレードを促進し、湿潤な気候の南東部市場はカビ耐性のある抗菌メディアに注力しています。Donaldson Companyは2024年度のモバイルソリューション売上高として22億5,000万米ドルを計上しており、その多くは米国のディストリビューターを通じて流通し、地元製造がフィルター数量に与える影響を示しています。しかし、特にカリフォルニア州とワシントン州での早期BEV普及は長期的なエンジンフィルター台数を侵食しており、サプライヤーはHEPAおよびHVAC補助フィルターへのピボットを余儀なくされています。

メキシコは2031年に向けて7.38%のCAGRで最も急成長するノードを代表しています。OEMがサプライチェーンリスクをヘッジしUSMCA関税優遇を活用する中、ニアショアリングが生産を押し上げています。グアナファト州とコアウイラ州の新工場は、ターボガソリン輸出向けにナノファイバーメディア供給をオンサイトで統合しています。国内アフターマーケット文化は、国内フリートの老朽化と安全検査の普及に伴い成熟しており、工場装着品を超えた増分交換需要を生み出しています。フィルターメーカーは国境を越えた輸送費と通貨変動を回避するために合弁事業やグリーンフィールド工場を検討しています。それでも、政治的安定、エネルギーコスト、偽造品取り締まりの執行が、メキシコが北米自動車用エアフィルター市場の自立した柱へと完全に変革できるかどうかを左右します。

カナダは安定した控えめなシェアを提供しており、成長は主にトロント、モントリオール、バンクーバーなどの都市回廊での交換サイクルとHEPA意識の高まりから来ています。州のインセンティブがEV普及を加速させ、エンジンフィルター需要を減少させる一方でHEPAキャビンアップグレードを増幅させています。厳しい冬と塩化処理された道路は、堅牢なシールと耐腐食性ハウジングを必要とします。米国の排出規制との整合性が製品の型式認定を簡素化し、メーカーが国境を越えて在庫を共有できるようにしています。持続可能性に高い関心を持つカナダの購入者は、リサイクル可能なフィルターフレームと洗浄可能なキャビンインサートをテストしていますが、プレミアム価格が都市部以外での普及を制限しています。その結果、カナダは北米自動車用エアフィルター市場全体の中でグリーン素材革新のニッチなテストベッドとして機能しています。

競合環境

北米自動車用エアフィルター市場は中程度の断片化を示しており、単一のプレーヤーが市場を支配しているわけではありませんが、上位5社は規模の経済において意味のある優位性を確保しています。DonaldsonとMann+Hummelは、エンジニアリングの深さと垂直統合されたメディアラインを活用して、OEMプラットフォームと高マージンのアフターマーケットSKUを獲得しています。Donaldsonの2024年度持続可能性プログラムは、2021年ベースラインと比較して温室効果ガスを18%削減しており、スコープ3目標を設定する自動車メーカーに響く実績となっています。Mann+HummelのMyAirShieldナノファイバーレンジはプレミアムキャビン需要に応え、Parker-Hannifinは多様化したベースを通じてモビリティおよび産業顧客にフィルタリングをクロスセルしています。パフォーマンスブランドのK&NとAIRAIDは主流に溶け込み、従来の交換サイクルを侵食する洗浄可能なコットンガーゼ製品を推進しています。

オンラインチャネルを通じた偽造品の浸透が信頼を損なっており、自動車偽造防止協議会が摘発を調整していますが、いたちごっこのダイナミクスが続いています。サプライヤーはシリアル化されたラベルとブロックチェーンレジストリを展開し、コストを増加させながらもブランドエクイティを維持しています。現在、投資はエレクトロスピニングナノファイバー、抗菌コーティング、IoTセンサー統合に傾いており、これらの分野では小規模な破壊者が従来の設備障壁を飛び越えることができます。サブスクリプション直販スタートアップは、部品カウンターに並ぶことを嫌うテクノロジーに精通したドライバーを取り込み、スマートフォンリマインダー付きのフィルターをパッケージ化しています。既存企業は直接消費者向けポータルを立ち上げるか、電子食料品業者と提携してフィルターを翌日配送ネットワークに組み込むことで反撃しています。この競争は、進化する北米自動車用エアフィルター市場でのシェアを争う企業が素材科学、デジタルコマース、持続可能性のナラティブを組み合わせています。

北米自動車用エアフィルター産業リーダー

Mann+Hummel

Donaldson Company

Purolator Filters LLC

K&N Engineering

Mahle GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:EPAがアドバンスト・クリーン・カーズIIに関するカリフォルニア州の適用免除を承認し、より厳格な排出規制を確定させ、フィルター性能アップグレードを加速させました。

- 2024年4月:EPAが2027年から2032年モデルイヤーの小型車向け多汚染物質基準を最終決定し、CO₂およびPM上限を引き下げ、間接的に高効率フィルターの採用を促進しました。

- 2024年1月:環境法研究所が山火事の煙緩和に関する州の政策についてのレポートを発表し、移動環境における高効率フィルタリングへのシフトを強調しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、北米自動車用エアフィルター市場を、米国、カナダ、メキシコを流通する乗用車、小型商用車、中型・大型トラックに搭載されるすべての工場製インテークおよびキャビンフィルターと定義しています。紙、合成ガーゼ、フォーム、ナノファイバー複合材、その他のメディアで製造されたフィルターは、OEM装着品と交換用アフターマーケットの両方で追跡されています。

調査範囲の除外:本評価では、後付け電子空気清浄機、再利用可能なコットンガーゼパフォーマンスキット、オフロードまたは固定式エンジンに使用されるフィルターは除外しています。

セグメンテーション概要

- 素材タイプ別

- 紙・セルロース

- 合成ガーゼ・コットン

- フォーム

- ナノファイバー複合材

- その他(活性炭、金属メッシュ)

- フィルタータイプ別

- インテーク(エンジン)用エアフィルター

- キャビン用エアフィルター

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 中型・大型商用車(MHCV)

- 販売チャネル別

- OEM

- アフターマーケット

- 独立系アフターマーケット

- 正規サービスセンター

- オンライン小売

- 国別

- 米国

- カナダ

- メキシコ

- 北米その他

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、3カ国すべてのアフターマーケットディストリビューター、ディーラーサービスマネージャー、フィルターメディアコンバーター、排出規制当局にインタビューを実施しました。これらの対話により、交換間隔が検証され、パルプとポリプロピレンの最近の価格転嫁が確認され、PM2.5規制の強化がキャビンフィルターのアップグレードを加速させている経緯が説明されました。

デスクリサーチ

米国環境保護庁、カナダ運輸省、メキシコのINEGI車両登録、国連コムトレードデータベースの税関出荷コードなどの一次公開情報源からベースラインデータを収集しました。これらはセルロース、合成、活性炭フィルター要素の輸入量を明らかにしています。企業の10-K、ディーラーシップの部品カタログ、リコール申請は平均販売価格のベンチマークに役立てました。収益分割のためのD&B Hooversやマークラインズの北米車両生産データを含む有料データセットが残りのギャップを埋めました。多数の業界誌と特許申請がHEPAグレードキャビン製品のメディアイノベーションを明確にしました。引用された情報源は本調査のアプローチを示すものであり、網羅的ではありません。データのクリーニングと整合性確認には多くの追加参考文献が活用されました。

市場規模算定と予測

登録車両パーク、年間平均走行距離、推奨フィルター交換頻度から始まるトップダウンとボトムアップを組み合わせたモデルを使用し、OEM生産台数とディストリビューター監査からのサンプリングされたASP×数量チェックと整合させています。フリート電動化シェア、パーク年齢、走行距離トレンド、セルロース価格指数、山火事に起因するキャビンフィルター普及率などの主要変数が、2025年から2030年の需要を予測する多変量回帰に組み込まれています。ボトムアップサンプルのギャップ領域は、一次インタビューからの加重平均を使用して補完されています。

データ検証と更新サイクル

アウトプットは4段階の分散チェック、ピアレビュー、経営陣の承認を経ています。12ヶ月ごとに更新し、規制変更、大規模リコール、突然の投入コスト急騰などの重要なイベントが発生した際にはモデルを再開し、クライアントが常に最新の見解を受け取れるようにしています。

北米自動車用エアフィルターのベースラインが確固たる理由

異なる出版社が異なる数値を報告するのは、追跡するフィルタータイプ、含まれる車両クラス、通貨の前提、さらにはモデルの更新頻度が異なるためです。

Mordor Intelligenceでは、完全な路上走行フリートにベースラインを基づかせ、毎年更新することで分散を縮小しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 52億9,000万米ドル(2025年) | ||

| 9億6,000万米ドル(2024年) | 地域コンサルタントA | 交換用キャビンフィルターのみを追跡し、中型・大型トラックを除外している |

| 61億8,000万米ドル(2024年) | 業界誌B | ディストリビューターマージンやアフターマーケットマークアップを調整せずに出荷額を使用している |

この比較は、範囲やマージン調整が省略された場合に合計が大きく変動することを示しています。すべてのフィルタータイプをカバーし、透明なASPラダーを適用し、毎年モデルを見直すことで、Mordor Intelligenceは購入者が信頼できるバランスの取れた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

なぜナノファイバーメディアが注目を集めているのか?

ナノファイバーはHEPAに近い効率を低い圧力損失で実現し、自動車メーカーがエンジン性能を犠牲にすることなくより厳格なPM2.5およびNOx基準を満たすのを支援します。

最も急速に拡大している販売チャネルはどれか?

オンライン小売は、消費者が定期メンテナンス部品の電子商取引を受け入れ、サブスクリプションモデルが登場する中、9.42%のCAGRで上昇しています。

最も強い成長機会を提供している国はどこか?

記録的な自動車生産とニアショアリングに支えられたメキシコは、北米自動車用エアフィルター市場において地域平均を上回る7.38%のCAGRが見込まれています。

北米自動車用エアフィルター市場の2031年までの予測CAGRはいくらか?

市場は2026年から2031年にかけて年率6.02%で成長し、56億1,000万米ドルから75億1,000万米ドルへと拡大すると予測されています。

北米で最も急速に成長しているフィルタータイプはどれか?

キャビン用エアフィルターは、山火事の煙と健康への懸念がその重要性を高める中、7.29%のCAGRで成長をリードしています。

最終更新日: