米国自動車用エアフィルター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

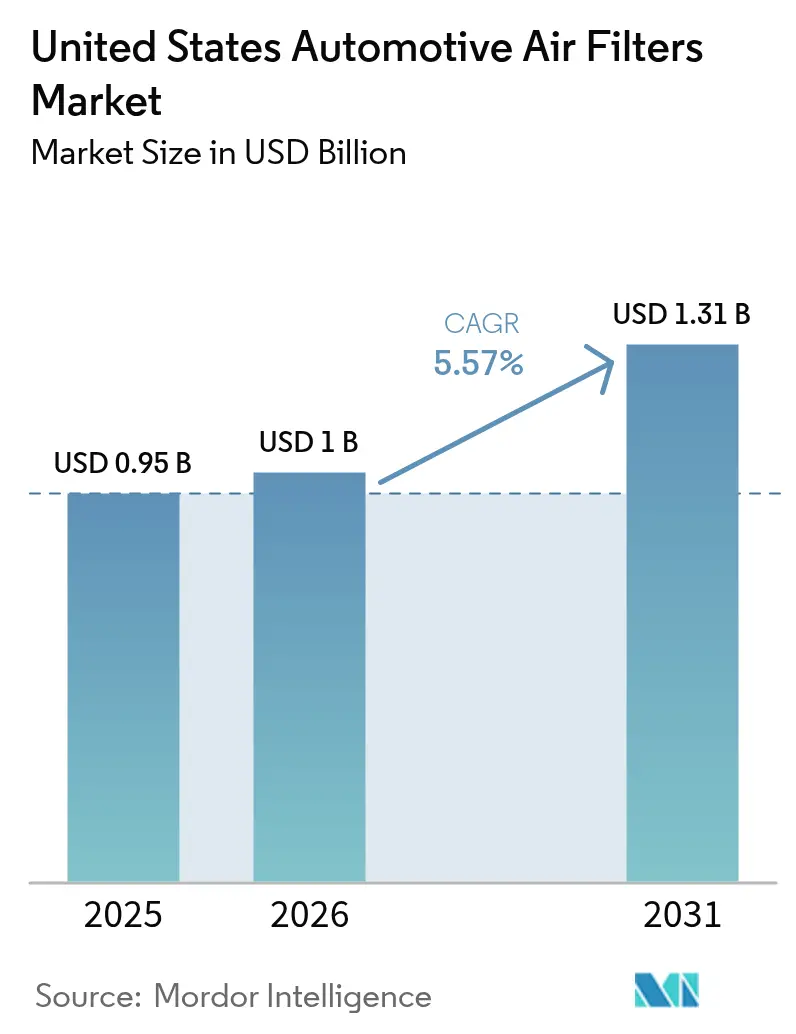

| 基準年の市場規模 (2025) | 0.95 十億米ドル |

| 市場規模 (2026) | 1 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国自動車用エアフィルター市場分析

米国自動車用エアフィルター市場規模は2025年に9億5,000万米ドルと評価され、2026年の10億米ドルから2031年には13億1,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 5.57%で成長すると推定されています。国内の車両フリートの高齢化、より厳格な排出ガス規制、そしてパンデミック後の車内空気品質への関心の高まりが、安定した拡大を支えています。平均車齢が12.6年という記録的な水準に達したことで交換需要が増加する一方、米国環境保護庁(EPA)の粒子状物質排出基準(0.5 mg/mi)により、自動車メーカーは高効率ガソリン微粒子フィルターの搭載を義務付けられています。消費者がアレルゲンや病原体からの保護を求める中、キャビンフィルターの革新が加速しており、ナノファイバーメディアは圧力損失を低減しながら高い捕集効率を実現することで普及が進んでいます。2025年5月の輸入関税引き上げを受けたサプライチェーンの再編により、メーカーは調達の地域化を推進しており、先進的なサプライヤーは将来の内燃機関(ICE)販売量の減少を補うべく、高度な熱管理フィルタリング技術への投資を進めています。

主要レポートのポイント

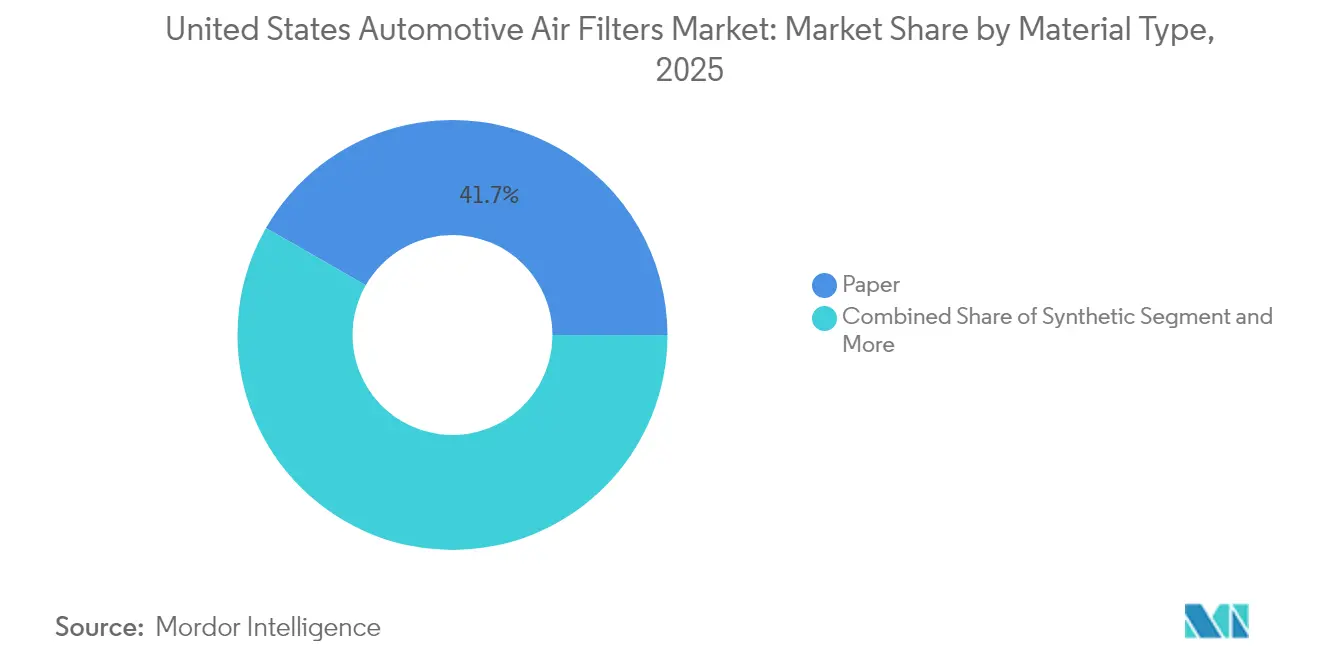

- 素材タイプ別では、紙フィルターが2025年の米国自動車用エアフィルター市場シェアの41.72%を占めてトップとなり、ナノファイバー複合材は2031年にかけてCAGR 8.15%で拡大する見通しです。

- フィルタータイプ別では、キャビンフィルターが2025年に55.48%の売上シェアを占め、HEPAおよび抗ウイルスキャビンフィルターは2031年にかけてCAGR 12.57%で成長しています。

- 車両タイプ別では、乗用車が2025年の米国自動車用エアフィルター市場規模の62.41%を占め、2026年~2031年にかけてCAGR 5.62%で成長すると予測されています。

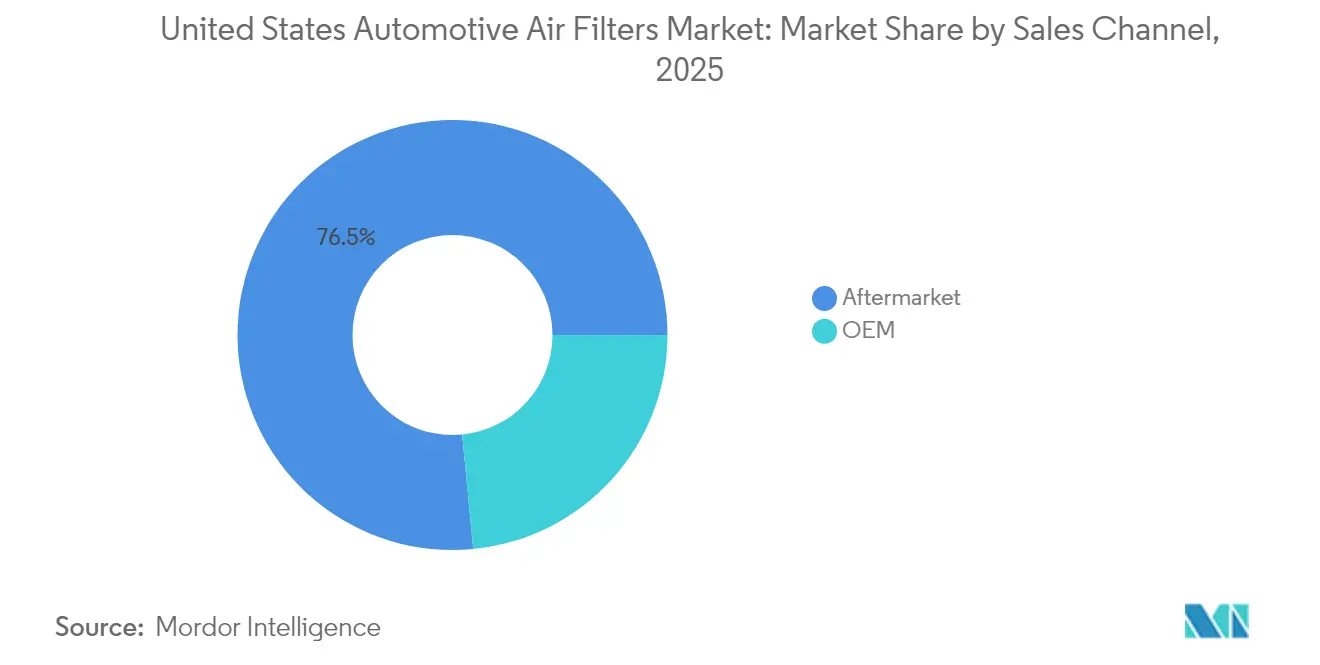

- 販売チャネル別では、アフターマーケットが2025年の米国自動車用エアフィルター市場シェアの76.54%を占め、オンライン小売業者は2031年にかけてCAGR 13.11%で拡大すると予測されています。

- 流通チャネル別では、実店舗小売が2025年に39.98%のシェアを占め、予測期間中に最速のCAGR 13.11%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国自動車用エアフィルター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両生産台数の増加とフリートの拡大 | +1.8% | 全国 | 中期(2~4年) |

| EPAおよびCARBの厳格な排出ガス基準 | +1.5% | 全国、特にカリフォルニア州・ニューヨーク州での早期効果 | 短期(2年以内) |

| フリートの高齢化によるアフターマーケット需要の増加 | +1.2% | 全国 | 長期(4年以上) |

| 車内空気品質向上のためのキャビンフィルター採用拡大 | +0.9% | カリフォルニア州、テキサス州、ニューヨーク州、フロリダ州の都市部 | 中期(2~4年) |

| 電気自動車向け高度熱管理・空気管理の要件 | +0.7% | カリフォルニア州、ワシントン州、オレゴン州、北東部回廊 | 長期(4年以上) |

| ナノファイバーおよび抗ウイルスメディアの量産化 | +0.6% | オハイオ州、ミシガン州、ノースカロライナ州の製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

車両生産台数の増加とフリートの拡大

車両生産の回復と拡大するフリートが二重の需要急増をもたらしています。約1億1,000万台が整備の最適期である車齢6~14年の範囲にあり、これはフリート全体の38%に相当し、フィルター交換頻度の増加につながっています。新車購入を先送りする消費者が整備部品への支出を振り向けることで、アフターマーケットの堅調な拡大が支えられています。また、サプライチェーンの正常化に伴い米国の組立工場が生産を増強していることから、OEM需要も増加しています。これらのトレンドが相まって、工場装着フィルターと交換用フィルターの双方において安定した販売量の増加を支えています。

EPAの厳格な排出ガス基準

EPAが定めた2027年~2032年モデルイヤーの軽自動車向け最終規則は、フリート平均の温室効果ガス排出量を半減させ、全国初となる0.5 mg/miの粒子状物質排出基準を設定しています。このため、自動車メーカーは直噴エンジンにガソリン微粒子フィルターを装着しなければならず、事実上まったく新しい大量生産フィルターラインが追加されることになります。コンプライアンスへの圧力は、歴史的により厳格な基準を採用してきたカリフォルニア州およびその他のセクション177州において最も高く、サプライヤー基盤全体に波及する早期調達サイクルを促進しています[1]「2027年モデルイヤー以降の軽自動車および中型車向け多汚染物質排出基準」、米国環境保護庁、epa.gov。

フリートの高齢化によるアフターマーケット需要の増加

車両が古くなるにつれて部品効率が低下するため、オイル、エア、キャビンフィルターの交換頻度が高まります。交換率に関する調査によると、車齢6年を超えた車両は新しいモデルと比べてサービス寿命あたりのフィルター使用量が40%多くなることが示されています。資金的に余裕のないドライバーが車両を長く保有し、OEM以外の低価格部品を選ぶ傾向があることから、アフターマーケットが恩恵を受けており、このパターンは2024年のマクロ経済の低迷期においても底堅さを示しました。強固な小売・整備業者ネットワークを持つサプライヤーが、この構造的な上昇トレンドを活かしています。

車内空気品質向上のためのキャビンフィルター採用拡大

健康意識の高い購買者は今や、車内空間を保護バブルとして捉えています。HEPAや抗ウイルス層を備えた高度なキャビンフィルターは、病院に近い水準の空気品質を提供するとして、プレミアム価格帯を形成しています。例えばRobert Bosch GmbHのFILTER+proは、低い通気抵抗を維持しながらウイルス、細菌、アレルゲンを対象としており、フィルタリングが基本的なメンテナンス部品からウェルネス機能へと転換したことを示しています[2]「Robert Bosch GmbHが車両キャビン向けにFILTER+を強化版FILTER+proに刷新」、Robert Bosch GmbH、bosch-presse.de。自動車メーカーはこうした製品を工場レベルで採用するケースが増えており、搭載ベースが拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車(BEV)へのシフトによるICEフィルター販売量の抑制 | -0.8% | カリフォルニア州、ワシントン州、オレゴン州、北東部回廊 | 長期(4年以上) |

| 原材料(セルロース、合成繊維)の価格変動 | -0.6% | オハイオ州、ミシガン州、ノースカロライナ州の製造拠点 | 短期(2年以内) |

| OEMサービスインターバルの延長による交換頻度の低下 | -0.4% | 全国、特に新しい車両市場に集中 | 中期(2~4年) |

| 洗浄・再利用可能フィルターの普及 | -0.3% | カリフォルニア州、オレゴン州、環境意識の高い地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車(BEV)へのシフトによるICEフィルター販売量の抑制

バッテリー電気自動車モデルは燃料フィルターおよびオイルフィルターを不要とし、インテークエアフィルターの需要を削減します。EPAは2032年までに軽自動車販売の30%~56%が電気自動車になると予測しており、ICE固有のカテゴリーに対して構造的な逆風をもたらしています。新興のBEV熱管理フィルターが部分的な販売量の代替を提供するものの、2030年までの減少を完全に相殺することはできず、従来部品メーカーの全体的な成長見通しを抑制しています。

原材料の価格変動

セルロースおよび合成繊維は2024年を通じて二桁台のインフレを経験し、2025年5月に発効した輸入自動車部品への25%関税により、業界コストは年間約80億米ドル増加しました。利益率の薄いメーカーは、値上げを卸売業者に転嫁するか、収益性への打撃を吸収するかという難しい選択を迫られています。多くの企業が関税負担と物流上の不確実性を軽減するため、メキシコおよび米国南部へのニアショアリングを加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:紙フィルターの優位性がナノファイバーの挑戦に直面

紙フィルターは低コストと広範な入手可能性を背景に、2025年の米国自動車用エアフィルター市場シェアの41.72%を依然として占めています。このセグメントの確立された設備基盤と大量生産規模により、DIY購買者やフリートマネージャーにとって単価が魅力的なものとなっています。しかしながら、ナノファイバー複合材は2031年にかけてCAGR 8.15%で成長すると予測されており、全基材の中で最も高い成長率を示しています。これは自動車メーカーおよびティア1サプライヤーが、圧力損失を増大させることなく優れた粒子捕集を実現するメディアを採用しているためです。合成メルトブローンブレンドは耐久性と許容できる効率を兼ね備えた中価格帯のニッチを占め、ガーゼおよびフォームはパフォーマンス志向のユーザーや特殊なオフハイウェイ機器向けに使用されています。

メーカーが国内ラインをナノ対応ロールの大量生産向けに改修し、輸入依存を低減して関税対策戦略に沿った動きを見せる中、勢いは変化しています。持続可能性への圧力も素材選択に影響を与えており、PFASフリーコーティングやリサイクル繊維は新規RFQにおいてオプションからベースライン要件へと移行しています。環境面での信頼性とフィルタリング性能のバランスを取れるサプライヤーが、米国自動車用エアフィルター市場において優位性を獲得します。予測期間を通じて、高度素材への価値移行が、従来の紙フィルター販売量が横ばいになる中でも価格実現を支えます。

フィルタータイプ別:キャビンフィルターが健康志向の成長をリード

キャビンユニットは2025年の売上の55.48%を生み出しており、消費者が車内のウェルネス機能を重視するようになったことを裏付けています。微粒子キャビンフィルターは依然として販売量のリーダーですが、HEPAおよび抗ウイルスタイプはアレルゲン、山火事の煙、空気中のウイルスへの感受性の高まりを背景に、2031年にかけてCAGR 12.57%で成長しています。ICEエンジンに依然として不可欠なインテークエアフィルターは、BEVがシェアを拡大するにつれて販売量が徐々に減少していますが、中型トラックおよびオフハイウェイ機械が需要を支えています。燃料、オイル、トランスミッションフィルターはアフターマーケットで安定を維持していますが、工場充填ユニットが延長寿命設計を採用するにつれてOEMチャネルでは横ばいとなっています。

プレミアムキャビンメディアはまた、従来のエンジンエアエレメントの販売減少を相殺する高いマージンをもたらします。自動車メーカーは今や空気品質技術を競争上の差別化要因として市場に打ち出し、交換時期をドライバーに通知するコネクテッドセンサーと高度なフィルターをバンドルしています。規制当局は室内空気品質基準の検討を進めており、このカテゴリーをさらに正当化しています。これらの力が総合的に作用し、キャビン製品が米国自動車用エアフィルター市場における主要な成長エンジンであり続けることを確かなものにしています。

車両タイプ別:電気自動車への移行にもかかわらず乗用車が販売量をけん引

乗用車は2025年の米国自動車用エアフィルター市場規模の62.41%を占め、フリートの更新と広大な都市圏における通勤車への継続的な依存を背景に、CAGR 5.62%で成長すると予測されています。小型商用車はeコマースブームの恩恵を受けており、高い稼働率が頻繁なフィルター交換につながっています。中型・大型トラックは、エレメントの大型化と長い稼働時間により安定したドル貢献をもたらしています。建設・農業を含むオフハイウェイ機器は、インフラ資金調達とコモディティサイクルに連動した循環的な上昇余地を提供しています。

電動化は長期的な需要を再形成しますが、その影響は車両クラスによって異なります。セダンとクロスオーバーが最初に電動化され、一部のICEフィルター販売量を抑制する一方、ピックアップトラック、バン、大型トラックは積載量と航続距離の観点から内燃機関を維持します。BEV固有の熱管理フィルターとプレミアムキャビンソリューションでヘッジするサプライヤーは成長の道筋を確保します。この多様な事業構成が、米国自動車用エアフィルター市場全体の収益を安定させるのに役立っています。

販売チャネル別:アフターマーケットの優位性が消費者行動を反映

アフターマーケットは2025年の売上の76.54%を支配しており、コスト意識の高いオーナーと車両寿命の延長がその背景にあります。独立系整備工場と部品小売業者が取引の大部分を占めていますが、電子商取引が際立った成長チャネルとなっています。OEMサービス部門は23.46%のシェアを保持しており、保証期間中の車両やディーラーサービスに忠実なオーナーに対応しています。自社ブランドの浸透と小売業者向けプライベートラベルプログラムのバランスを取るサプライヤーが、持続的な成長に最も適した立場にあります。

経済的な不確実性は通常、消費者を新車購入よりも修理へと向かわせ、アフターマーケットの存在感を強化します。ロイヤルティプログラム、サブスクリプション型フィルターキット、適合保証の約束が顧客の定着を高めます。一方、OEMはテレマティクスデータを活用して適時のサービス訪問を促し、新しい車両コホートにおけるシェアを守っています。これらの競合する戦術が、米国自動車用エアフィルター市場内で動的なチャネルミックスを維持しています。

流通チャネル別:オンラインの成長が従来の小売を混乱させる

実店舗チェーンは2025年に39.98%のシェアを維持しましたが、消費者がデジタルでメンテナンス部品を調達し、地元での取り付けを手配することに慣れるにつれて、オンラインストアは2031年にかけてCAGR 13.11%で拡大する見通しです。クリック・アンド・コレクトモデルは即時入手可能性の利点とeコマースの価格透明性を融合させており、純粋なインターネット販売業者に対して付加価値コンテンツとバーチャル適合確認の提供を求める競争圧力をかけています。サービスセンターはバンドルされた取り付けサービスを活用してマージンを守り、OEMの直接消費者向けポータルは純正部品を求めるプレミアム購買者をターゲットにしています。

ハイブリッドフルフィルメント戦略が在庫計画とラストマイル物流を再定義しています。小売業者はAI駆動の需要予測を統合して欠品を最小化し、回転率の高いSKUのための棚スペースを確保しています。同時に、フィルターメーカーはデジタルコンフィギュレーターと拡張現実チュートリアルを活用して返品率を削減しています。これらのイノベーションが顧客体験を向上させ、米国自動車用エアフィルター市場におけるデジタルチャネルの堅調な拡大を支えています。

地域分析

カリフォルニア州が2024年の米国自動車用エアフィルター市場をリードしています。先進クリーントラック規制が商用セグメントにおける特殊フィルターの普及をさらに加速させています。テキサス州は製造業と人口の大国として続き、生産ライン向けおよびサービス交換用フィルターの双方のサプライヤーに恩恵をもたらしています。同州の砂埃の多い平原から湿潤な沿岸部に至る多様な気候が、フィルターカテゴリー全体にわたって交換頻度を高めています。

ミシガン州はパワートレインフィルタリング研究の知的・生産拠点であり続け、ナノファイバーメディアの研究開発センターとパイロットラインを擁しています。地元の車両フリートは成熟しているものの、エンジニアリング人材の集積により、国内のプロトタイプ検証の大部分が同州内で行われています。ニューヨーク州、マサチューセッツ州、コネチカット州を含む北東部回廊は、高い可処分所得と都市部の大気汚染、そして信頼性の高いHVAC除湿と臭気除去を必要とする厳しい冬の気候に後押しされ、プレミアムキャビンフィルターへの需要が高い地域です。 特にジョージア州とカロライナ州を含む南東部は、ニアショアリングの拠点として台頭しています。低い人件費と港湾インフラへの近接性が、米国製造拠点を求めるアジアのフィルターメディアメーカーにとって競争力のある立地条件を提供しており、南部および中西部全域のOEM工場への柔軟なサプライを支えています。ロッキー山脈地域では、鉱業およびエネルギー探査に関連した再利用可能なオフロードフィルターの平均以上の成長が見られ、太平洋岸北西部の州は持続可能性目標に沿った低VOCおよび生分解性メディアを優先しています。

競合状況

グローバルグループと地域専門企業がシェアを争う中、市場集中度は中程度です。技術投資が主要な差別化要因であり、ナノファイバーメディアと抗ウイルスコーティングはプレミアムな平均販売価格(ASP)を実現し、ブランドポジショニングを強化しています。

戦略的な動きは垂直統合と高度素材へのシフトを示しています。Hengstは2024年にオンタリオ州を拠点とする油圧フィルター専門企業を買収し、地域の生産能力を追加するとともに北米の収益基盤を多様化しました。IDEXは焼結金属多孔質専門企業Mott Corporationを買収し、高度な多孔質メディアの知見を拡充して電池熱管理用途へのクロスセルの可能性を高めました。Atmus Filtration Technologiesは、より高い粉塵保持容量と低い流量抵抗を実現するグラジエントメッシュを採用したNanoNet N3を発表し、OEおよびレトロフィット市場の双方をターゲットとしています。全体的に、サプライヤーはデータ収集、価格管理、低コスト輸入品に対するシェア防衛を目的として、直接消費者向けストアフロントの構築を進めています。

予測期間中、フィルターの差圧と残存寿命を監視するAI対応の予知保全ソリューションが、交換判断を走行距離ベースのヒューリスティクスからセンサー駆動のアラートへと転換し、アフターマーケットの需要サイクルを平準化する可能性があります。フィルターハウジングやサービスアプリにスマート診断機能を組み込める企業は、より高い生涯価値を獲得し、フリートオペレーターとのより強固な関係を築けるかもしれません。

米国自動車用エアフィルター業界のリーダー企業

MANN+HUMMEL

Denso Corporation

Fram Group

Donaldson Company Inc.

Cummins Filtration(Fleetguard)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Atmus Filtration Technologiesが、粒子保持性能を向上させながら差圧を低減するグラジエントメッシュアーキテクチャを採用したNanoNet N3フィルターメディア技術を発表しました。この基材を使用した製品は2025年初頭に米国市場に投入されます。

- 2024年7月:MANN+HUMMELが、車内空気品質の向上とアレルゲン暴露の低減を目的としたナノファイバーベースのキャビンエアフィルターを発売しました。

- 2024年6月:Hengst Filtrationがカナダ系アメリカ企業Canadian-American Filter Companyの買収を完了し、30年以上にわたる地域の専門知識をポートフォリオに加え、北米の製造能力を強化しました。

米国自動車用エアフィルター市場レポートの調査範囲

自動車用エアフィルターは空気の流れを確保し、空気中の不純物、粉塵、汚染物質を捕集します。エアフィルターはインテークエアから石英粒子を除去する上で重要な役割を果たします。エアフィルターは研磨性粒子や道路上の粉塵がエンジンに直接吸入されることを適切に防護する必要があります。

米国自動車用エアフィルター市場は、素材タイプ、タイプ、車両タイプ、販売チャネルに基づいてセグメント化されています。素材タイプに基づき、市場は紙エアフィルター、ガーゼエアフィルター、フォームエアフィルター、その他の素材タイプにセグメント化されています。タイプに基づき、市場はインテークフィルター(セルロースインテークおよび合成インテーク)とキャビンフィルター(微粒子タイプおよび活性炭)にセグメント化されています。車両タイプに基づき、市場は乗用車と商用車にセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で算出されています。

| 紙 |

| 合成繊維 |

| ガーゼ |

| フォーム |

| ナノファイバー・複合材 |

| その他 |

| インテークフィルター | セルロースインテーク |

| 合成インテーク | |

| ナノファイバー・複合材インテーク | |

| キャビンフィルター | 微粒子タイプ |

| 活性炭 | |

| HEPA・抗ウイルス |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| オフハイウェイ(建設・農業) |

| 二輪車 |

| OEM |

| アフターマーケット |

| オンライン小売業者 |

| 実店舗小売 |

| サービスセンターおよびディーラー |

| 素材タイプ別 | 紙 | |

| 合成繊維 | ||

| ガーゼ | ||

| フォーム | ||

| ナノファイバー・複合材 | ||

| その他 | ||

| フィルタータイプ別 | インテークフィルター | セルロースインテーク |

| 合成インテーク | ||

| ナノファイバー・複合材インテーク | ||

| キャビンフィルター | 微粒子タイプ | |

| 活性炭 | ||

| HEPA・抗ウイルス | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| オフハイウェイ(建設・農業) | ||

| 二輪車 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 流通チャネル別 | オンライン小売業者 | |

| 実店舗小売 | ||

| サービスセンターおよびディーラー | ||

レポートで回答される主要な質問

米国自動車用エアフィルター市場の現在の規模はどのくらいですか?

市場は2026年に10億米ドルに達し、2031年までに13億1,000万米ドルに達すると予測されています。

最も成長が速いフィルタータイプはどれですか?

HEPAおよび抗ウイルスキャビンフィルターは、健康意識の高まりを背景に、2026年~2031年にかけてCAGR 12.57%で拡大しています。

アフターマーケットがOEMチャネルよりも大きなシェアを持つのはなぜですか?

車両寿命の延長と消費者の価格感度が、オーナーを低コストの交換部品へと向かわせており、2025年のアフターマーケットシェアは76.54%となっています。

電気自動車へのシフトはフィルター需要にどのような影響を与えますか?

BEVはICE固有のフィルターを複数不要とし、販売量を減少させますが、高度な熱管理および高品質キャビンフィルタリングの機会をもたらします。全体的な影響は即時の減少ではなく、段階的な製品ミックスのシフトです。

米国のどの地域が最も高い成長ポテンシャルを示していますか?

カリフォルニア州が規制主導による高度フィルターの採用でリードし、テキサス州は車両生産と人口増加から恩恵を受け、南東部はニアショアリングの製造動向から利益を得ています。

最終更新日: