中国エアバッグシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

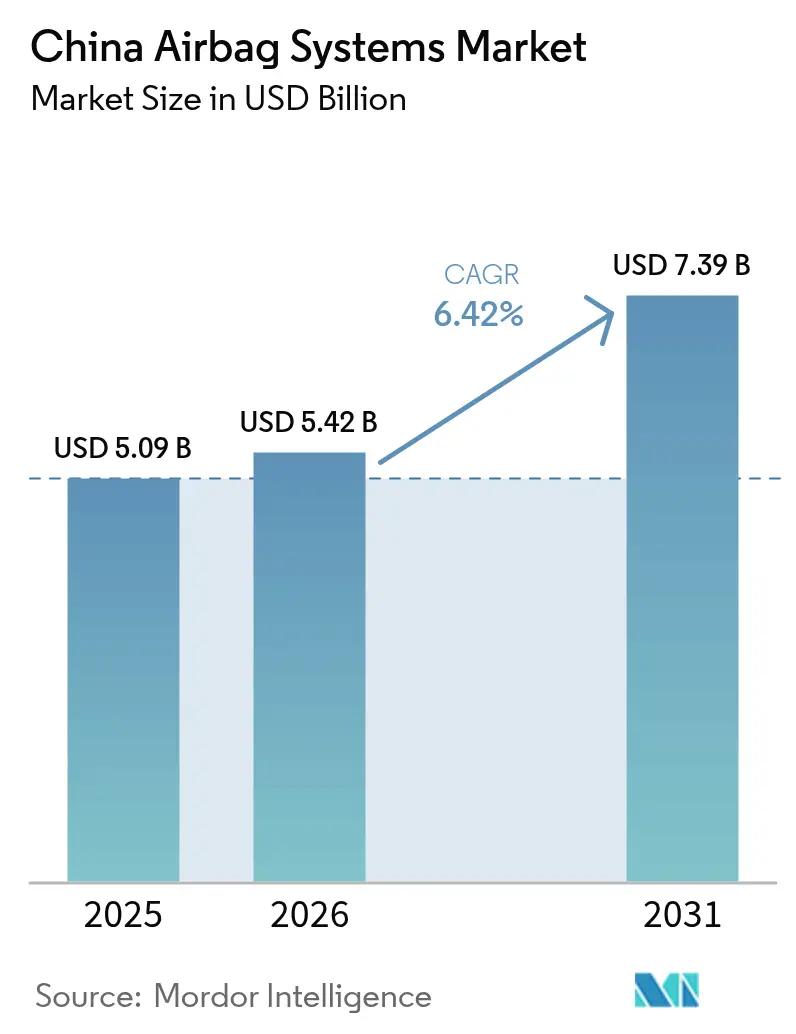

| 基準年の市場規模 (2025) | 5.09 十億米ドル |

| 市場規模 (2026) | 5.42 十億米ドル |

| 市場規模 (2031) | 7.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国エアバッグシステム市場分析

中国エアバッグシステム市場規模は2026年に54億2,000万米ドルと推定されており、2025年の50億9,000万米ドルから成長し、2031年には73億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.42%で成長します。GB 15083およびGB 14166規格の義務化、乗用車生産台数の増加、ならびに電気式SUVのプレミアム化が相まって、年間ユニット需要の二桁成長が持続しています。国内サプライヤーは輸入関税と輸送遅延を回避するために工場の現地化を加速させており、グローバルブランドは上海と武漢にR&D拠点を拡充し、AI対応の乗員センシング技術に対応しています。インフレーター推進薬および半導体グレードのMEMSクラッシュセンサーの供給安全保障は戦略的優先事項であり、サプライヤーは垂直統合またはマルチソーシング契約へと向かっています。並行して、センターエアバッグはOEMが最高のC-NCAP安全評価を追求するにつれてオプションから標準装備へと移行しており、車両1台あたりのコンテンツ価値が最大3分の1引き上げられています。

主なレポートの要点

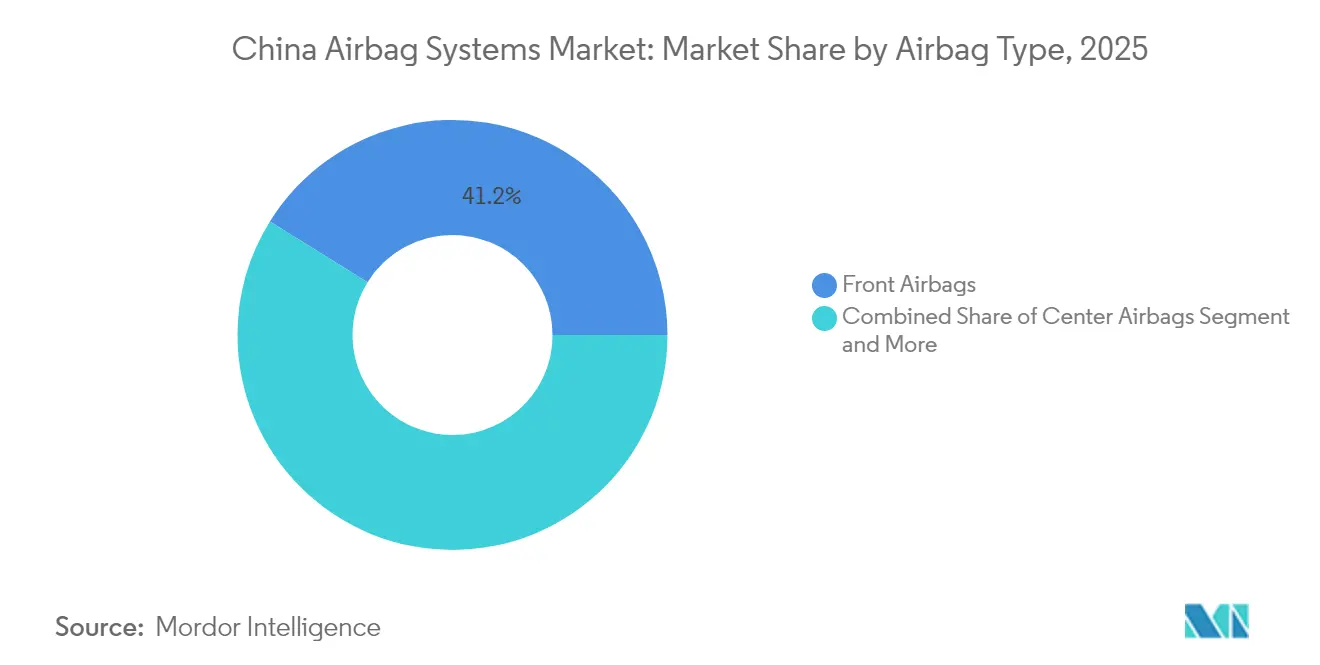

- エアバッグタイプ別では、フロントエアバッグが2025年に市場シェア41.15%で中国エアバッグシステム市場をリードしており、センターエアバッグは2031年までCAGR 6.45%を記録すると予測されています。

- 車両タイプ別では、乗用車が2025年に中国エアバッグシステム市場規模の83.10%を占めており、バスおよびコーチは2031年までCAGR 6.46%で拡大すると見込まれています。

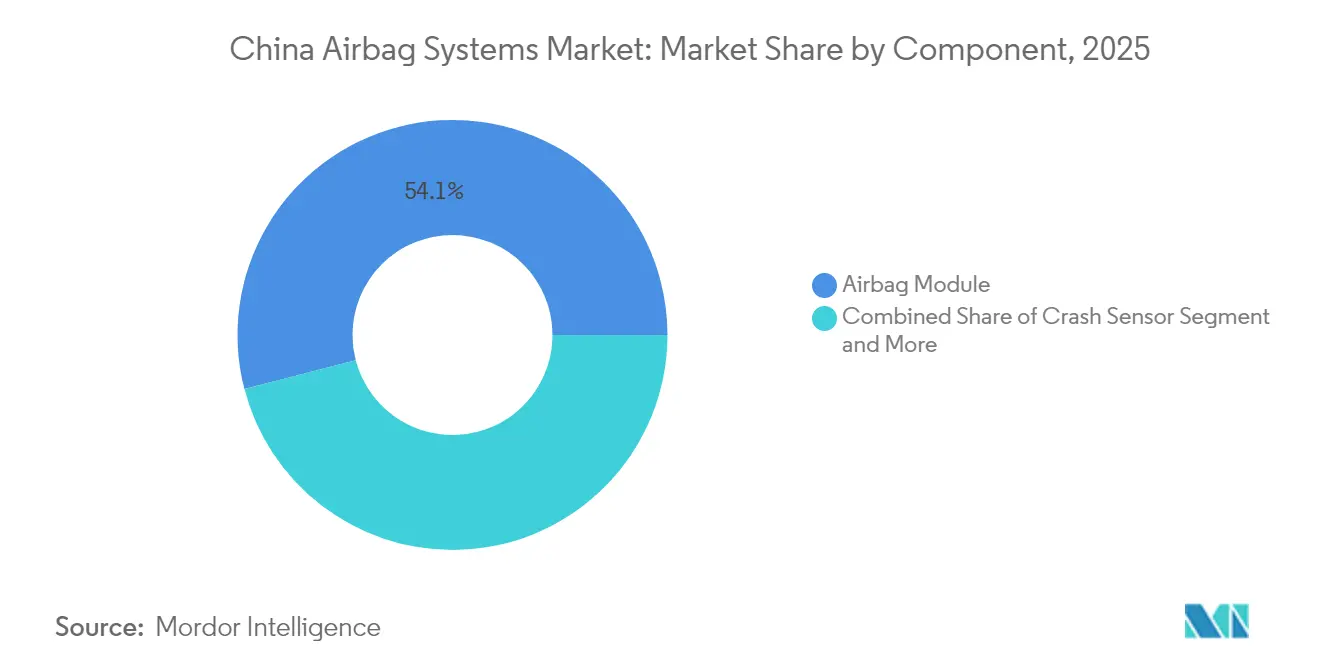

- コンポーネント別では、エアバッグモジュールが2025年に中国エアバッグシステム市場の収益シェア54.05%を占めており、クラッシュセンサーが2031年までCAGR 6.50%で最も高い成長を記録しています。

- 販売チャネル別では、OEMセグメントが2025年に中国エアバッグシステム市場の86.85%を占めており、国内フリートの老朽化に伴いアフターマーケット需要はCAGR 6.43%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国エアバッグシステム市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GB 15083およびGB 14166規制の義務化 | +1.6% | 全国、全省での施行 | 長期(4年以上) |

| 乗用車生産台数の増加 | +1.2% | 全国、製造拠点に集中 | 中期(2年~4年) |

| C-NCAP 2024スター評価の引き上げ | +1.1% | 全国、評価取得を目指す全OEMに影響 | 短期(2年以内) |

| AI駆動の乗員センシングによるアダプティブエアバッグの実現 | +0.9% | プレミアム車両セグメント、大衆市場へ拡大中 | 長期(4年以上) |

| EV・SUVのプレミアム化 | +0.8% | 全国、プレミアムセグメントが普及を牽引 | 中期(2年~4年) |

| インフレーターおよび推進薬の現地調達によるユニットコスト削減 | +0.6% | 製造地域、特に武漢および西安 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GB 15083およびGB 14166規制の義務化

GB 15083は多様なシナリオのクラッシュ性能試験を詳細に規定しており、GB 14166はインフレーターの化学組成とタイミングを管理しています。サプライヤーは、デュアルステージ展開、側面衝突の完全性、およびアジドフリー推進薬の安定性を、SAMR認定ラボを通じて検証しなければなりません。法令遵守によりエンジニアリング予算はわずかに増加しますが、規制は毎年複数の新車両生産のための予測可能なベースラインを確保します[1]「GB 15083-2024 自動車安全拘束システムの性能要件」、国家市場監督管理総局、samr.gov.cn。認定テストコリドー、デジタルツイン、およびトレーサビリティソフトウェアを備えた既存プレイヤーは、検証サイクルを5分の1短縮し、市場投入までの時間的優位性を獲得しています。国内の中小企業は、資本集約的なクラッシュ施設を回避するために吉林または重慶の専門ラボと提携することが多く、中国エアバッグシステム市場全体での協働イノベーションを強化しています。

乗用車生産台数の増加

生産台数は2024年に2020年以前の水準に回復し、2027年まで安定した年間増加が見込まれています。生産は広東、上海、湖北に高度に集中しており、モジュールサプライヤーは海上輸送輸入品と比較して物流コストを5分の1削減できます。2018年から2020年のモデルイヤー車のフリート更新波がアフターマーケット交換を促進する一方、政府のスクラップインセンティブはボディ組立工場のスループットを維持しています。予測可能な受注残により、ティア1企業は武漢のメガプラントをより短い期間で償却でき、中国エアバッグシステム市場内でのスケールエコノミクスを強化しています。

センターおよびファーサイドエアバッグに関するC-NCAP 2024スター評価の引き上げ

改訂されたプロトコルはファーサイド保護に8点を追加し、OEMが適正価格ですべてのバリアントにセンターエアバッグを搭載することを実質的に義務付けています。サプライヤーには折り畳みパターンを改良し、狭いシートギャップに収まるようモジュール厚を最小化するための18〜24か月の期間があります。各新モジュールが65 kph斜め障壁テストおよびトルソー相互作用シミュレーションに合格しなければならないため、検証コストは3分の1増加します。早期採用者、主にプレミアムドイツ系合弁企業は、価格プレミアムとマーケティング上の優位性を確保し、中国エアバッグシステム市場における安全性主導の差別化という好循環を強化しています[2]「2024年評価プロトコル改訂」、C-NCAP管理センター、c-ncap.org。

AI駆動の乗員センシングによるアダプティブエアバッグの実現

主要自動車メーカーは広角赤外線カメラをルーフモジュールに統合し、シート圧力マットからのデータと組み合わせています。このイノベーションにより、車両乗員のリアルタイム3Dアバターが生成されます。高度なアルゴリズムを使用して、乗員の体格、姿勢、シートバック角度に基づきガスジェネレーターの出力を微調整しています。この調整により、NCAPスレッドテストにおける安全性能が大幅に向上しています。さらに、無線アップデートにより、これらのアルゴリズムは継続的に改善され、エアバッグをパッシブからセミアクティブな役割へと移行させています。注目すべきトレンドとして、中国の国内電気自動車ディスラプターがこれらの先進モデルをライセンス取得しています。この動きは社内R&Dサイクルを短縮するだけでなく、中国エアバッグシステム市場におけるソフトウェアマネタイゼーションの拡大トレンドを裏付けています。

制約インパクト分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| リコール関連コスト | -0.7% | 全国、プレミアムセグメントでより高い影響 | 中期(2年~4年) |

| 偽造品・グレーマーケットのエアバッグによる信頼の損失 | -0.5% | 全国、アフターマーケットチャネルに集中 | 短期(2年以内) |

| アジドフリー推進薬化学物質の供給逼迫 | -0.4% | 全国、全メーカーに影響 | 長期(4年以上) |

| ホモロゲーションの遅延 | -0.3% | 全国、プレミアムおよびEVセグメントに集中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

リコール関連コストおよび責任の急増

積極的な取り組みとして、SAMRはEUおよび米国の規制当局とデータ共有協定に署名しており、国内での事案が報告される前でも予防的リコールが実施されています。BMWが2024年に相当数のユニットをリコールする決定をしたことで、そのサプライヤーは改善および法的費用として多額の引当金を積み立てることを余儀なくされました。その結果、製造物責任保険の保険料は大幅に上昇し、薄い利益率で運営する中堅サプライヤーに財務的圧力を与えています。OEM契約は、リコールリスクの負担を川下に実質的に転嫁する懲罰的違約金条項を組み込む形へと進化しています。この厳格な精査により、サプライヤーは部品のトレーサビリティのためにブロックチェーン技術を採用するようになっています。しかし、この動きは競争の激しい中国エアバッグシステム市場においてプログラム見積もりの期間を延長させています。

偽造品・グレーマーケットのエアバッグによる信頼の損失

調査により、偽造ロットコードと低品質の硝酸アンモニウムが刻印されたインフレーターが発覚しました。最大5分の4にもおよぶ価格差が、三線都市の修理店を引き付けています。その影響として、NHTSAの警告が正規の中国メーカーのイメージを傷つけ、輸出の野望を複雑にしています。国内のeコマースポータルは現在サードパーティ認証シールを要求していますが、地方都市を超えた執行は依然として不均一です。正規サプライヤーはRFID埋め込みロゴとフォレンジックインクに投資しており、コストは増加するものの中国エアバッグシステム市場のアフターマーケットセグメントへの信頼を回復しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エアバッグタイプ別:センターエアバッグがイノベーションを牽引

フロントエアバッグは2025年の中国エアバッグシステム市場において最大の41.15%のシェアを維持していますが、センターエアバッグは2031年までCAGR 6.45%で力強い成長を遂げる見通しです。この急増は、ファーサイド保護を評価するC-NCAPスコアリング規則と、車室中央部のモジュールのためのスペースを生み出すEVインテリアの幅拡大に起因しています。プレミアムセダンおよびクロスオーバーの発売に牽引され、中国のセンターエアバッグ市場は予測期間中に大幅な成長を遂げると見込まれています。サプライヤーはシートカバーのシワを解消するためにバーストシームステッチング技術を改良しており、これはかつて普及を妨げていた外観上の懸念でした。一方、法規制の義務化によりサイドエアバッグおよびカーテンエアバッグへの安定した需要が確保されており、ニーエアバッグはスポーツセダンのニッチ機能としての地位を確立しています。

カーテンモジュールはデュアルチャンバー形式へと進化しており、前席と後席の乗員を同時にクッションします。この複雑性の増大に対応するため、業界リーダーは高速折り畳みロボットとレーザーガイドミシンテーブルを活用し、生産効率の顕著な改善を達成しています。シートベルト一体型エアバッグはまだ実験段階にありますが、自動運転プロトタイプ向けのR&D助成金を獲得しており、長期的に関心が急増する可能性を示唆しています。センターエアバッグの急増は単独の出来事ではなく、新素材やコンパクトインフレーターなどにおける技術的進歩が他のモジュールカテゴリにも波及し、中国エアバッグシステム市場のイノベーションの勢いを増幅させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

車両タイプ別:商用セグメントが加速

乗用車は2025年の納入台数の83.10%を占め、2,100万台を超えるモジュールに相当しますが、バスおよびコーチはCAGR 6.46%でそれを上回る見通しです。eコマース物流が小型商用車の継続的な代替サイクルを促進する一方、グリーンシティ義務がサイドロールオーバーカーテンを標準仕様として規定する電気バスの入札を引き起こしています。自治体は公共フリートの乗員安全を優先しており、旅客商業輸送向け中国エアバッグシステム市場は予測期間中に大幅な成長を経験する見込みです。

危険物輸送回廊では、トラックにデュアルインフレーター式運転席バッグとシートベルトプリテンショナーの装備が義務付けられるようになり、キャブあたりの価値の顕著な増加につながっています。フレート事業者は、ダウンタイムの削減と保険料の低下というメリットを認識し、プレミアム安全ベンダーの交渉力を高めています。重量級キャブがより厚いステアリングハブに対応するにつれて、サプライヤーはセダンの標準品より大きな運転席エアバッグのテストを実施しており、大幅なアップグレードとなっています。この特化したエンジニアリングの動きは、中国エアバッグシステム市場における乗用車の周期的需要を相殺するために多くの企業が採用している多角化戦略を裏付けています。

コンポーネント別:クラッシュセンサーが技術進化をリード

エアバッグモジュールは2025年収益の54.05%を占め、クラッシュセンサーはAIベースの展開ロジックがより豊富なデータストリームに依存するにつれてCAGR 6.50%と最も急速な成長を示しました。予測期間終了時点で、中国エアバッグシステムにおけるクラッシュセンサーの市場は大幅な成長を遂げると予測されています。サプライヤーは現在、三軸加速度計、マイクロレーダー、および圧力トランスデューサーを単一ボードに統合し、車両あたりのワイヤーハーネスの重量削減に成功しています。電気自動車(EV)のバッテリーパックの振動に対して耐性のある高耐性チップへの需要の増加に応え、主要製造拠点でのMEMS製造キャパシティが拡大しています。

インフレーターは安定した数量成長を続けていますが、車内VOC制限に準拠するためのスモークレス推進薬への顕著なシフトが見られます。コントロールユニットはASIL-Dデュアルコアマイクロコントローラーを搭載しており、エアバッグシステムと自動運転システムの同時稼働を可能にしています。この統合により、多段階展開における遅延が顕著に低減されています。さらに、診断ラインはCAN-FDを通じてリアルタイムの健全性レポートを提供できるようになり、サブスクリプションベースの予知保全収益への道を開いています。これらの技術的進歩は、中国エアバッグシステム市場において従来のコモディティハードウェアから最先端の革新的システムへの大幅なシフトを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットが勢いを増す

OEM契約が2025年の出荷量の86.85%を占めましたが、国内フリートの複数が10年平均車齢のマイルストーンを超えるにつれてアフターマーケットはCAGR 6.43%を記録しています。地方の車検規則では走行可能状態のためのエアバッグの動作が義務付けられており、所有者は車両の登録廃止ではなく故障モジュールの修理を余儀なくされています。ティア1サプライヤーは、正規モジュールと認定取付けをセットにしたオムニチャネル店舗を試験運用し、保証請求率を半分に削減しています。認定フィッターはQRコード付きキャリブレーションソフトウェアを使用しており、展開閾値を特定のトリムコードに合わせることで法規制への準拠を確保し、責任リスクを軽減しています。

偽造品防止策には、NFCタグ付きの改ざん防止シールと、消費者がスキャンして真正性を確認できるモバイルアプリ認証が含まれます。認定サービスネットワークの推進は、以前は規制外の修理店に流れていた収益の取り込みを目的としています。時間の経過とともに、アフターマーケット診断から収集されたデータが機械学習モデルに提供され、新車プログラム向けの展開アルゴリズムを改良し、中国エアバッグシステム市場を強化する好循環のフィードバックループを形成しています。

地域分析

広東、上海、江蘇の沿岸製造ベルトがエアバッグ生産能力の約3分の2を占めており、コンテナ港への近接性と自動車サプライチェーンの密集度を活用しています。武漢と西安の工場は中国中部の新興クラスターを支えており、固定資産投資の最大5分の1を還付する国家補助金の恩恵を受けています。一線都市の販売はエアバッグ10個以上を搭載したプレミアムトリムに偏っている一方、内陸地域は6バッグベースラインの価値モデルを好む傾向があり、供給計画担当者にとって製品ミックスの複雑さを浮き彫りにしています。重慶と成都のインフラは現在高速クラッシュスレッドラボをサポートしており、テスト物流を短縮し、地域のR&D移転を促進しています。

北米向け輸出志向のサプライヤーは偽造品スキャンダルを受けて精査にさらされており、信頼を回復するためにISO 21434サイバーセキュリティ認証の取得に動いています。長江デルタイノベーションファンドなどの政府プログラムは、センサーフュージョンを中位クラスの車両に拡大する安全エレクトロニクス系スタートアップへの共同資金援助を行っています。

新疆などの西部省は、一帯一路旅客路線に連動したバス安全入札を新たに提示しており、中国エアバッグシステム市場内での地理的需要の分散を広げています。これらの地域的な差異により、サプライヤーは政策・物流リスクをヘッジするためのマルチサイト製造拠点を採用することを余儀なくされています。

競争環境

中国エアバッグシステム市場において、上位5ブランド—Autoliv、ZF LIFETEC、Continental AG、Joyson Safety Systems、Yanfeng Automotive Systems—は支配的な存在感を示しており、市場収益の大部分を占めています。Autolivは複数のモジュール工場を運営し、全自動ミシンラインによって急速な生産サイクルを実現しています。一方、ZFは上海のテクセンターから統合されたビジョンベースの乗員検知機能によって安全性を向上させています。Continental AGは高度なソフトウェアスタックを活用して、エアバッグ展開を電子安定制御イベントと同期させ、衝突回避対策を強化しています。国内では、著名なプレイヤーであるJoysonがOEMに対してコスト効率の高いソリューションを提供し、インフレーターからモジュールまでを垂直統合したパッケージを提供しています。この戦略は生産コストを削減するだけでなく、法規制への準拠を確保しています。

近い将来に目を向けると、AutolivはHSAEとメカトロニクス統合に焦点を当てた合弁企業を設立する予定です。同時に、ZFは武漢に大規模なメガサイトへ多額の投資を行っており、年間相当量のモジュールを生産できる能力を持つ計画です。持続可能性への取り組みとして、Continental AGはリサイクルポリエステル生地の使用を試験運用しており、クレードルトゥゲートのCO₂排出量の顕著な削減を目指し、迫りくるカーボン調達規制に先手を打つ形で自社を位置づけています。

小規模な専門企業はクラッシュセンサーやアダプティブアルゴリズムなどのニッチ分野でポジションを確立しており、大規模なモジュールメーカーとの直接競争は避けています。国内EVブランドがソフトウェア強化型エアバッグをますます求めるにつれて、パッシブセーフティとアクティブセーフティの境界はますます曖昧になっています。この進化が競争を激化させ、中国エアバッグシステム市場においてM&Aへの関心が高まっています。

中国エアバッグシステム業界リーダー

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

TOYODA GOSEI Co., Ltd.

Denso Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Autolivは中国の杭盛電気(HSAE)と合弁企業を設立し、メカトロニクスエアバッグ制御を統合した自動車安全エレクトロニクスの共同開発を行うこととなりました。

- 2024年6月:Autolivは100%リサイクルポリエステルから製造されたエアバッグを発表し、中国生産ラインにおける温室効果ガス排出量の削減を目指しています。

中国エアバッグシステム市場レポートスコープ

| フロントエアバッグ |

| サイドエアバッグ |

| カーテンエアバッグ |

| ニーエアバッグ |

| センターエアバッグ |

| シートベルトエアバッグ |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| バスおよびコーチ |

| エアバッグモジュール |

| クラッシュセンサー |

| インフレーター |

| 診断センサー |

| コントロールユニット |

| その他 |

| OEM |

| アフターマーケット |

| エアバッグタイプ別 | フロントエアバッグ |

| サイドエアバッグ | |

| カーテンエアバッグ | |

| ニーエアバッグ | |

| センターエアバッグ | |

| シートベルトエアバッグ | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型商用車 | |

| バスおよびコーチ | |

| コンポーネント別 | エアバッグモジュール |

| クラッシュセンサー | |

| インフレーター | |

| 診断センサー | |

| コントロールユニット | |

| その他 | |

| 販売チャネル別 | OEM |

| アフターマーケット |

レポートで回答される主要な質問

2031年までに中国のエアバッグシステム市場はどのくらいの規模になるか?

2026年からCAGR 6.42%で拡大し、73億9,000万米ドルに達すると予測されています。

中国で最も急速に成長しているエアバッグのタイプは何か?

C-NCAPの規則により5つ星評価に不可欠となったセンターエアバッグは、CAGR 6.45%を記録すると予測されています。

バスおよびコーチがより多くのエアバッグ投資を引き付けている理由は何か?

中国の公共交通機関の電動化が強化された乗客安全を義務付けており、このセグメントのエアバッグ収益においてCAGR 6.46%を推進しています。

中国のエアバッグのアフターマーケット需要を駆動する要因は何か?

国内フリートの老朽化プロファイルと年次安全点検により、所有者は故障したモジュールを交換することを余儀なくされており、アフターマーケットの成長をCAGR 6.43%に引き上げています。

サプライヤーはどのようにして偽造エアバッグのリスクを抑制しているか?

NFC認証タグ、RFIDシール、および認定サービスネットワークを展開し、購入者が正規部品を確認し法規制への準拠を維持できるよう支援しています。

中国のエアバッグシステム市場を支配している企業はどこか?

Autoliv、ZF LIFETEC、Continental、Joyson Safety Systems、およびYanfengが合計で市場収益の約65%を占めています。

最終更新日: