オーストラリアバニラフレーバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

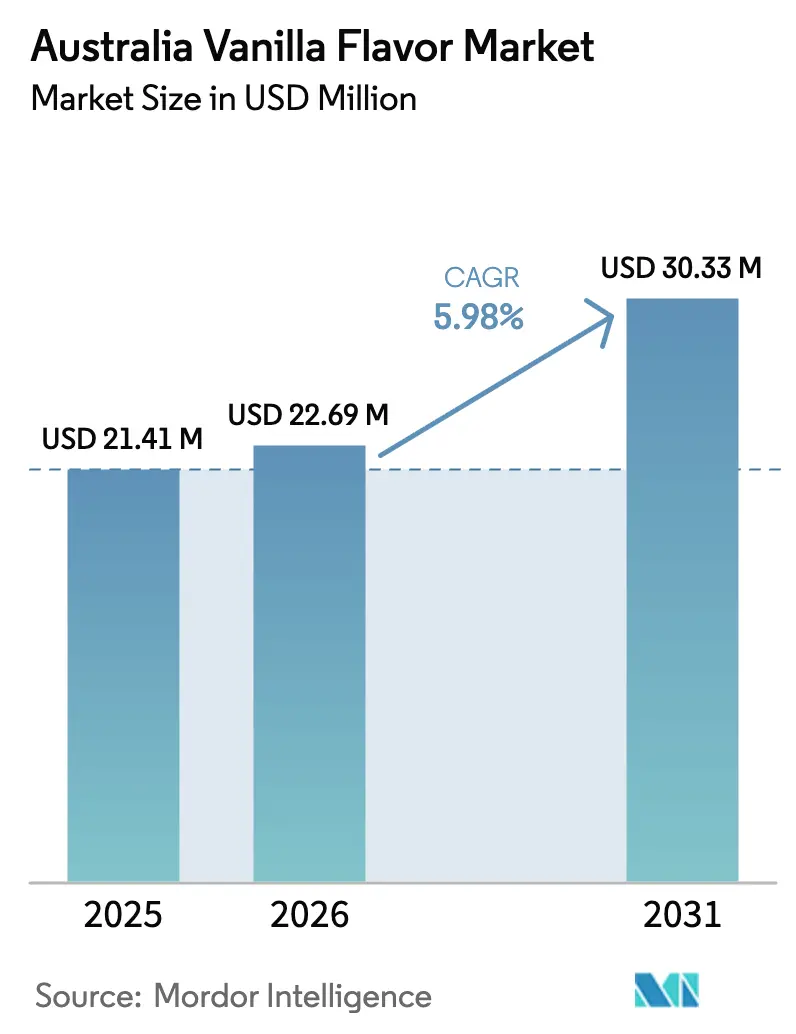

| 基準年の市場規模 (2025) | 21.41 百万米ドル |

| 市場規模 (2026) | 22.69 百万米ドル |

| 市場規模 (2031) | 30.33 百万米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアバニラフレーバー市場分析

オーストラリア バニラフレーバー市場規模は2025年に2,141万米ドルと評価され、2026年には2,269万米ドルに達し、2031年までに3,033万米ドルに成長すると予測されており、2026年~2031年の予測期間中に5.98%のCAGRを記録する見込みです。市場はプレミアム化とクリーンラベル再処方のトレンドに牽引され、着実な成長を遂げています。バニラは甘味知覚の向上、アロマの複雑性の改善、親しみやすくも贅沢な官能体験の提供という特性から、スイート系用途における主要フレーバーであり続けています。メーカーが製品差別化と高品質原材料の使用を重視するにつれ、天然・プレミアムバニラフォーマットへの需要が高まり続けています。さらに、バニラが異味のマスキングと味のバランス改善において重要な役割を果たす植物性・乳製品不使用イノベーションの採用拡大が成長を後押ししています。

主要レポートのポイント

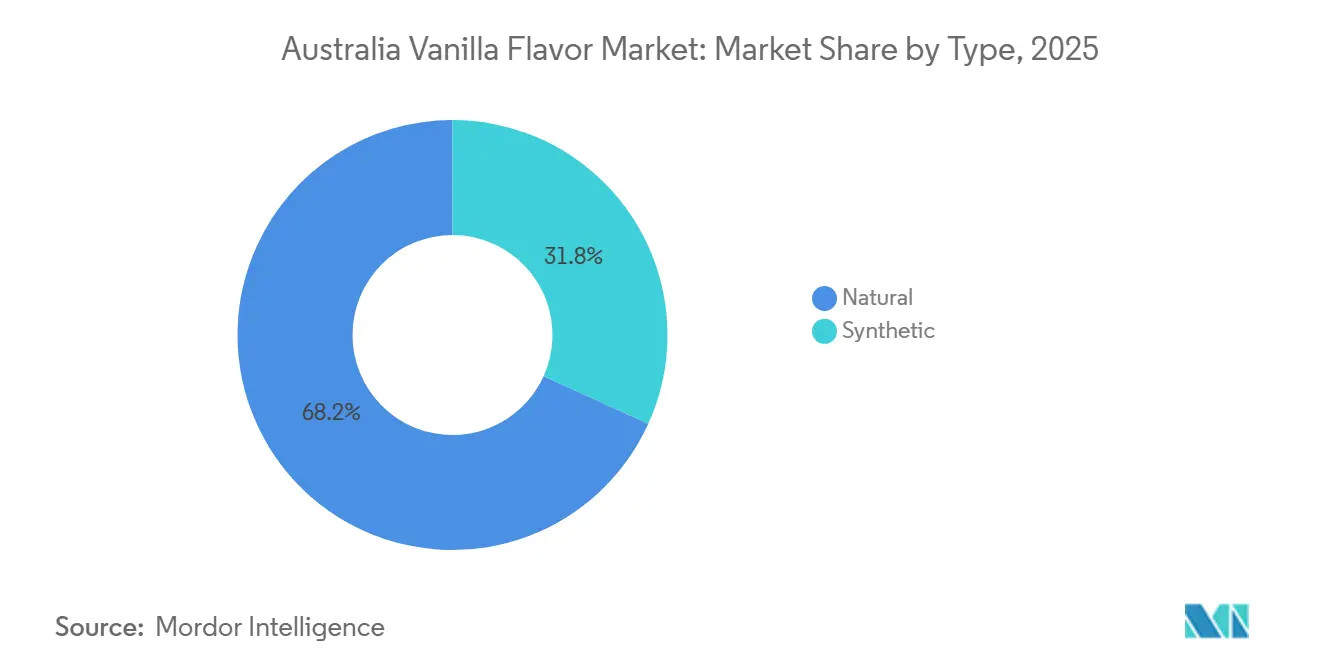

- タイプ別では、天然バニラが2025年のオーストラリア バニラフレーバー市場シェアの68.22%をリードし、2031年にかけて7.11%のCAGRで拡大する見込みです。

- 形態別では、液体が2025年に55.62%のシェアを保持し、ペーストは2026年から2031年にかけて6.84%のCAGRで拡大すると予測されています。

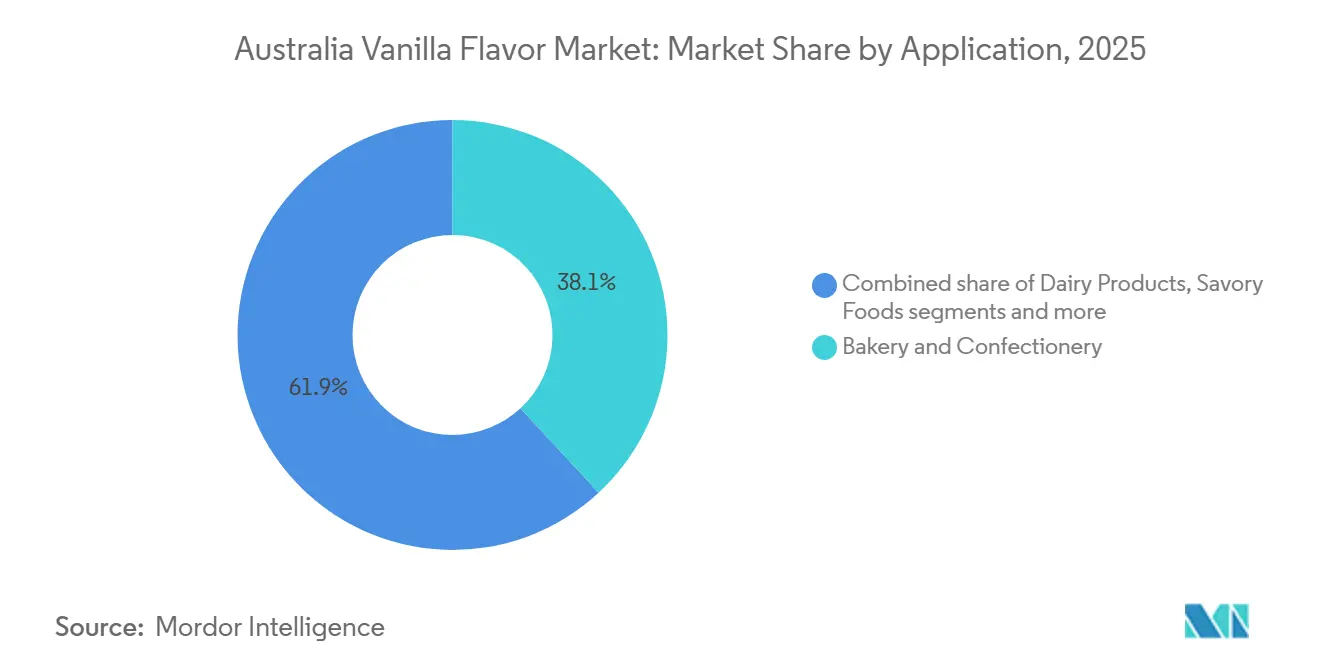

- 用途別では、ベーカリー・菓子類が2025年の需要の38.11%を占め、乳製品は2031年までに7.03%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアバニラフレーバー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよびアルチザンベーカリー・菓子用途の成長 | +1.8% | 全国規模、シドニー・メルボルン都市圏に集中 | 中期(2〜4年) |

| クリーンラベルおよび天然原材料への嗜好 | +1.5% | 全国規模、都市部およびオンラインチャネルで最も顕著 | 短期(2年以内) |

| フードサービスおよびカフェ文化の拡大 | +1.2% | 全国規模、シドニー・メルボルン・ブリスベンで先行 | 中期(2〜4年) |

| 植物性および乳製品不使用製品の拡大 | +1.0% | 全国規模、都市部カフェおよびスーパーマーケットの乳製品代替品売り場が牽引 | 短期(2年以内) |

| バニラ農業手法の進歩 | +0.6% | グローバルな供給への影響、オーストラリア輸入業者への間接的恩恵 | 長期(4年以上) |

| グルメおよびハイエンド食品への移行 | +0.9% | 全国規模、プレミアム小売および輸出志向セグメントで最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびアルチザンベーカリー・菓子用途の成長

プレミアム・職人向けベーカリーおよび菓子類セグメントの成長は、オーストラリア バニラフレーバー市場の主要な牽引力です。バニラは高級ケーキ、ペストリー、マカロン、ビスケット、チョコレート、クリームベースのフィリングにおける基本的なフレーバーであり、原材料の品質が官能的な魅力とブランド認知に大きく影響します。消費者が手作り・小ロット・グルメ製品をますます好むようになるにつれ、メーカーはフレーバーの本物らしさと深みを高めるために高品質の天然ペーストや丸ごとのバニラビーンズに注力しています。フロスティング、カスタード、アイスクリームにおけるバニラビーンのスペックの視覚的な存在感は、プレミアムポジショニングをさらに支持し、より高い価格帯を正当化します。職人向けベーカリーや専門デザートブランドはクリーンラベル原材料と本物の調達を優先しており、合成バニリンから天然バニラフォーマットへのシフトを促進しています。さらに、カスタマイズケーキ、フェスティブデザート、贅沢な菓子類を含む祝祭消費が、豊かで丸みのあるバニラフレーバープロファイルへの需要を継続的に押し上げています。

クリーンラベルおよび天然原材料への嗜好

クリーンラベルおよび天然原材料に対する消費者の嗜好の高まりが市場成長を牽引しています。消費者は原材料リストにより注意を払い、認識しやすく最小限に加工された成分を好むようになっています。Puratos Groupによると、消費者の68%がクリーンラベル食品において「自然さ」を重要な側面と考えており、本物の原材料調達に対する強い需要が浮き彫りになっています[1]出典:Puratos Group、「消費者をクリーンラベル食品に向かわせるもの」、puratos.com.a。このトレンドは天然バニラに恩恵をもたらしており、ベーカリー、乳製品、飲料用途における透明性、シンプルさ、プレミアム製品ポジショニングと合致しています。食品メーカーは人工フレーバー表示を排除し、天然バニラ表示に置き換えるための製品再処方で対応しており、ブランドの信頼性と消費者の信頼を高めています。天然バニラはクリーンラベルの主張を支持するだけでなく、プレミアムおよび機能性食品イノベーションを補完する優れた官能特性を提供します。

フードサービスおよびカフェ文化の拡大

オーストラリアのフードサービスおよびカフェセクターの成長は、バニラフレーバー市場を大幅に牽引しています。オーストラリア統計局によると、カフェ、レストラン、テイクアウトフードサースからの年間収益は2024年に655億豪ドルに達し、このチャネルの経済的重要性が浮き彫りになっています。バニラはカフェメニューやデザートの提供において主要な原材料であり、フレーバーラテ、ミルクシェイク、スムージー、ペストリー、ケーキ、カスタード、プレミアムデザートに一般的に使用されています。その汎用性と広範な消費者訴求力により、フードサービス環境における飲料とデザートの両用途で最も頻繁に使用されるフレーバー原材料の一つとなっています。カフェやレストランチェーンの堅調なパフォーマンスは、オペレーターが各拠点で一貫した高品質のフレーバープロファイルを優先するため、バニラフレーバー、シロップ、ペーストへの企業間取引(B2B)需要を直接押し上げています。さらに、バニラ風味のコーヒーや特製ドリンクなどプレミアム飲料カスタマイズの成長トレンドが、店舗あたりのバニラ原材料使用量を増加させています。

植物性および乳製品不使用製品の拡大

植物性・乳製品不使用製品カテゴリーの急速な成長は、オーストラリア バニラフレーバー市場の重要な牽引力です。メーカーがアーモン、オーツ、大豆、ココナッツなどの非乳製品代替品を導入するにつれ、バニラはこれらの処方において広く使用されるフレーバー剤となっています。その主要な機能的役割には、植物性タンパク質や豆類ベースの原材料に一般的に関連する異味のマスキング、甘味知覚の向上、全体的なマウスフィールの改善が含まれます。この機能性により、バニラは消費者の受容を確保し、植物性製品の繰り返し購入を促進するために不可欠となっています。さらに、バニラはクリーンラベルポジショニングと合致しており、消費者が天然で認識しやすい原材料を優先する植物性セグメントにおいて特に重要です。プレミアム植物性アイスクリームや強化乳製品代替品は、乳製品に伝統的に関連するクリーミーで贅沢な官能体験を再現するために天然バニラペーストを活用することが多いです。その結果、植物性・乳製品不使用カテゴリーの継続的な拡大が、オーストラリアにおける天然・特殊バニラフォーマット双方への需要増加を牽引しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のバニラビーン供給の不安定性 | -1.2% | グローバル規模、オーストラリアの輸入コストと入手可能性に直接影響 | 短期(2年以内) |

| 天然バニラフレーバーの高コスト | -0.9% | 全国規模、価格感応度の高いマスマーケットセグメントおよびプライベートラベルポジショニングに影響 | 中期(2〜4年) |

| 代替天然フレーバーとの競合 | -0.5% | 全国規模、マスマーケットのベーカリーおよび菓子セグメントに集中 | 中期(2〜4年) |

| 厳格な品質管理および規制要件 | -0.4% | 全国規模、EUおよび米国市場を対象とする輸出志向メーカーへの波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のバニラビーン供給の不安定性

世界のバニラビーン供給の不安定性は、オーストラリア バニラフレーバー市場にとって重大な課題をもたらしています。輸入バニラビーンへの国内の強い依存は、国内市場を世界的な生産変動に対して非常に脆弱にしています。バニラ栽培はいくつかの熱帯地域に集中しており、作物はサイクロン、干ばつ、植物病害、政治的不安定のリスクにさらされています。これらの生産地域での混乱は急激な供給減少につながり、オーストラリアのメーカーに突然の価格上昇と調達上の課題をもたらす可能性があります。さらに、バニラは手作業による受粉と長期にわたるキュアリングプロセスを必要とする労働集約的な作物であり、不足時に供給を迅速に拡大する能力を制限しています。これらの構造的制約は多くの場合、顕著な価格変動をもたらし、食品・飲料メーカーのコスト計画とマージンの安定性に影響を与えます。

天然バニラフレーバーの高コスト

天然バニラフレーバーの高コストは、価格敏感なカテゴリーで事業を展開する大量市場向け食品メーカーにとって特に重大な制約として機能していま。天然バニラの価格は主に世界のビーン供給状況によって決定されます。グレードAのマダガスカルブルボンビーンなどのプレミアム品種は2026年に1ポンドあたり約200~450米ドルで取引されており、バリューチェーン全体に相当なコスト圧力をもたらしています。これらの高騰した原材料価格は、クリーンラベルポジショニングのために天然バニラに依存するメーカーおよびプロデューサーの製造コストを直接増加させます。この価格変動は、コスト競争力が不可欠なエントリーレベルおよびプライベートラベル製品における天然バニラのより広い採用を制限しています。マージン制約に対処するため、多くのメーカーは許容可能なフレーバープロファイルを維持しながらコストを安定させるために、天然バニラを合成バニリンまたはブレンドフレーバーシステムで部分的に代替する場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:天然バニラがプレミアムポジショニングを獲得

天然バニラは2025年に68.22%の市場シェアを保持すると予測され、2031年にかけて7.11%のCAGRで成長すると見込まれており、オーストラリア バニラフレーバー市場における優位性が裏付けられています。この成長は主にプレミアム化とクリーンラベル消費への構造的シフトによって牽引されています。フレーバーの深みとアロマの複雑性が主要な差別化要因となるベーカリー、菓子類、乳製品、飲料用途における本物の原材料への需要増加が、天然バニラの強いパフォーマンスを促進しています。食品メーカーは透明なラベリング慣行に合わせ、原材料リストに対する消費者の精査の高まりに対応するために、合成バニリンを天然フレーバーに置き換えるための製品再処方を行っています。天然バニラは味の品質において優れていると広く見なされており、プレミアムケーキ、ビスケット、アイスクリーム、ヨーグルト、レディトゥドリンク飲料を引き立てる、より豊かで丸みのあるフレーバープロファイルを提供します。

合成バニラは、そのコスト効率、一貫性、処方安定性により、オーストラリア バニラフレーバー市場において戦略的に重要な役割を果たし続けています。価格競争力とマージン最適化が重要な大量市場向けベーカリー、菓子類、フレーバーミルク、インスタントデザート、パッケージスナクなど、大規模な産業用途で広く使用され続けています。その標準化されたフレーバープロファイルはバッチ間で均一な味を確保し、大量食品生産に非常に適しています。さらに、合成バニラは安定したサプライチェーンを提供し、世界的な作物変動と価格変動に関連するリスクを軽減します。その予測可能な価格と入手可能性により、メーカーは調達上の課題なしに生産の継続性を維持できます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:ペーストがアルチザンベーカリーで存在感を高める

液体バニラフレーバーは2025年に55.62%の市場シェアを占めると予測されており、オーストラリア バニラフレーバー市場における支配的なフォーマットとしての地位を確固たるものにしています。このリーダーシップは、その汎用性、使いやすさ、さまざまな食品・飲料カテゴリーへの幅広い適用性に起因しています。液体バニラはバッター、乳製品ベース、飲料、菓子類フィリングにシームレスに統合され、ベーカリーメーカー、アイスクリームプロデューサー、フレーバーミルクプロセッサー、カフェ飲料処方者に好まれる選択肢となっています。このフォーマットは均一な分散を確保し、職人向けおよび業用生産環境の両方で製品標準化を維持するために不可欠な一貫したフレーバー分布とアロマ放出を提供します。さらに、液体バニラは柔軟な投与量制御を提供し、メーカーや家庭用ベーカーが処方ニーズに基づいて強度を正確に調整できます。

バニラペーストは最も急成長しているフォーマットとして台頭しており、2031年にかけて6.84%のCAGRが予測されており、市場のプレミアム化と視覚的な本物らしさへのシフトを反映しています。液体バニラとは異なり、バニラペーストは濃縮物と細かく粉砕されたバニラビーンのスペックを組み合わせており、強烈なフレーバーと視覚的なテクスチャーの両方を提供します。メーカーとフードサービスオペレーターは、クリーンラベルポジショニングを維持しながら少ない使用量でより強いフレーバーインパクトを実現できるため、高級用途においてバニラペーストをますます好むようになっています。さらに、バニラペーストは丸ごとのバニラビーンと比較して利便性が向上しており、天然でプレミアムなプロファイルを提供しながらもさやを割いてこそぎ取る必要がありません。

用途別:乳製品が植物性の波に乗り加速

ベーカリーおよび菓子類は2025年に市場シェアの38.11%を占めると予測されており、オーストラリア バニラフレーバー市場における主要な用途セグメントとしての地位を確固たるものにしています。この優位性は、ケーキ、ビスケット、ペストリー、マフィン、チョコレート、フィリング、クリームベースの菓子類などの製品における主要フレーバーとしてのバニラの不可欠な役割に起因しています。産業生産において、バニラは大規模バッチ全体で一貫したアロマと味を確保し、標準化された処方に不可欠です。さらに、贅沢なお菓子、お祝いケーキ、プレミアムデザートの提供に対する需要の高まりが、このセグメントにおけるバニラ消費を継続的に牽引しています。クリーンラベルおよび天然原材料を好む再処方トレンドが、メーカーが製品の魅力を高めるために合成フレーバーを天然フレーバーに置き換えるにつれ、バニラの用途をさらに強化しています。

乳製品は2031年にかけて7.03%のCAGRで成長すると予測されており、オーストラリア バニラフレーバー市場において最も急長している用途セグメントとなっています。この成長は、国内の高い乳製品消費水準と牛乳ベースカテゴリー内での継続的な製品イノベーションによって支えられています。オーストラリア統計局(ABS)によると、牛乳製品の消費量は2023年~2024年に1人1日あたり269.6グラムに達しており、フレーバー原材料への需要を支える安定した消費基盤を示しています[2]出典:オーストラリア統計局(ABS)、「オーストラリアにおける選択食品の見かけの消費量」、abs.gov.au。バニラは乳製品用途において重要な機能的・官能的役割を果たしており、甘味知覚を高め、アロマを改善し、乳脂肪とタンパク質の自然な味のバランスを取ります。これらの特性により、バニラは乳製品セグメントで最も広く使用されるフレーバーの一つとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

オーストラリアのバニラフレーバー市場は、最も都市化されフードサービスが盛んな州、特にニューサウスウェールズ州とビクトリア州に強い地理的集中を示しています。これらの地域は国内需要の大部分を占めており、カフェ、パティスリー、デザートブティック、チェーンレストラングループを含む大都市圏のフードサービスネットワークが主要な消費ハブとして機能しています。これらの州における専門ベーカリー、プレミアムアイスクリームプロデューサー、飲料チェーンの高密度が原材料調達量を大幅に牽引しています。さらに、大規模食品メーカーとコントラクトプロデューサーがこれらの地域に集中しており、地域化されたサプライチェーンを強化し、ベーカリー、乳製品、飲料用途全体でのバニラ使用を加速させています。

輸入依存はオーストラリアの地域市場ダイナミクスを形成する上で重要な役割を果たしています。国内はバニラビーンの大部分を国際サプライヤーから調達しており、港湾都市と主要物流ハブが効率的な流通において戦略的に重要となっています。経済複雑性観測所(OEC)によると、2024年にオーストラリアは449万米ドル相当のバニラを輸入し世界第22位の輸入国にランクされています[3]出典:経済複雑性観測所(OEC)、「オーストラリアのバニラ」、oec.world。輸入への依存は、国内の価格と入手可能性を世界的な供給状況、特に主要生産国からの収穫サイクルと輸出量に直接結びつけています。その結果、より強力な輸入インフラと確立された原材料流通ネットワークを持つ州は、メーカーにとってよりスムーズな供給フローと迅速な製品回転を経験しています。

ニューサウスウェールズ州とビクトリア州が消費を支配している一方で、クイーンズランド州や西オーストラリア州などの他の地域もベーカリーチェーン、乳製品加工ユニット、小売浸透の拡大を通じて市場成長に着実に貢献しています。ただし、これらの市場は比較的小規模であり、東部の輸入センターからの流通への依存度が高い状況です。地域の成長は、プレミアムデザート消費の増加とスーパーマーケットのプラベートラベルフレーバー乳製品・ベーカリー製品の拡大によってさらに支えられています。全体として、オーストラリアのバニラフレーバー市場は東部州への集中、輸入主導のサプライチェーン、大都市圏のフードサービスエコシステムと原材料需要の強い連携を特徴としています。

競合環境

オーストラリアのバニラフレーバー市場は中程度に分散しており、大手グローバルフレーバーハウス、地域原材料サプライヤー、ニッチプレミアムブランドが混在しています。Solvay SA、Givaudan S.A.、Symrise AG、International Flavors & Fragrances Inc.、Kerry Group plcなどの著名な多国籍企業が強い競争的地位を保持しています。これらの企業は広範なフレーバーポートフォリオ、強固な研究開発(R&D)能力、大規模食品・飲料メーカーとの確立された企業間取引(B2B)関係を活用しています。これらのプレイヤー間の競争は、処方の専門知識、供給の信頼性、サステナビリティイニシアチブ、ベーカリー、乳製品、飲料、ニュートラシューティカルの用途向けカスタマイズフレーバーソリューションによって牽引されています。彼らグローバル調達ネットワークにより、異なる価格セグメントに対応するために天然・合成バニラ両方のバリアントを提供しながら、原材料の変動を効果的に管理できます。

市場における競争は、調達とサステナビリティ戦略の進歩によってますます影響を受けています。温室栽培のオーストラリア産バニラは、国のクリーン・グリーンイメージとの整合性、トレーサビリティの提供、輸入バニラビーンと比較したサプライチェーンリスクの低減により、注目を集めています。さらに、再生可能原料から得られるバイオベースバニリンが、天然ラベリング要件を満たすコスト効率の高い代替品として台頭しています。このセグメントは、安定した価格と国際的なクリーンラベル基準への準拠を求める輸出志向のメーカーにとって特に魅力的です。企業はまた、有機認証、倫理的調達プログラム、フレーバーの強度と安定性を高めることを目的とした先進技術を通じて差別化を図っています。

特に精密発酵スタートアップなどの新興ディスラプターが市場における競争を激化させています。これらの企業操作された酵母と微細藻類プラットフォームを使用してバニリンを生産し、製品をサステナブル、スケーラブル、農業変動の影響を受けにくいものとして位置付けています。商業化の初期段階にあるものの、これらのバイオテクノロジー主導のイノベーションは、従来の合成手法に挑戦しうる代替生産経路を提示しています。サステナビリティ、トレーサビリティ、プレミアム化が購買決定に影響を与え続けるにつれ、競争環境は価格主導の競争から技術主導の差別化と付加価値原材料ソリューションへとシフトしています。

オーストラリアバニラフレーバー産業リーダー

Solvay SA

Givaudan S.A.

Symrise AG

International Flavors & Fragrances Inc.

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:フレーバーおよび原材料のグローバルサプライヤーであるFlavorchem社が、プレミアム品質と汎用性を組み合わせたコレクション「The Art of Vanilla」を発売しました。このコレクションは、自然界で最も珍重されるビーンの一つから派生した厳選された製品ラインナップを特徴とし、プレミアムバニラポートフォリオの幅広さを強調しています。

- 2024年1月:Givaudanが酸素によって活性化される新しい前駆体であるScentaurus Vanillaを発売しました。この製品はフレッシュな感覚と長続きするパウダリーでクリーミーなバニラ効果を提供します。

オーストラリアバニラフレーバー市場レポートの範囲

バニラフレーバーは化学プロセスまたはバニラ種子ポッドから生産されます。主要なバニラフレーバーであるバニリンは、木材、石油化学製品、バニラビーンを含む多様な原料から抽出されます。オーストラリアのバニラフレーバー市場はタイプ別に天然と合成に区分されています。形態別では、市場は液体、粉末、ペーストに分類されています。さらに、用途にはベーカリーおよび菓子、乳製品、セイボリーフード、スープ、パスタ、麺類、飲料、その他の用途が含まれます。市場予測は、金額(USD)および数量(トン)の両面で提供されています。

| 合成 |

| 天然 |

| 液体 |

| 粉末 |

| ペースト |

| ベーカリーおよび菓子 |

| 乳製品 |

| セイボリーフード |

| スープ、パスタ、および麺類 |

| 飲料 |

| その他の用途 |

| タイプ別 | 合成 |

| 天然 | |

| 形態別 | 液体 |

| 粉末 | |

| ペースト | |

| 用途別 | ベーカリーおよび菓子 |

| 乳製品 | |

| セイボリーフード | |

| スープ、パスタ、および麺類 | |

| 飲料 | |

| その他の用途 |

レポートで回答される主要な質問

オーストラリア バニラフレーバー市場の現在の価値はいくらですか?

オーストラリア バニラフレーバー市場規模は2026年に2,269万米ドルであり、2031年までに3,033万米ドルに達すると予測されています。

バニラフレーバー用途の中で最も急速に拡大しているセグメントはどれですか?

乳製品および植物性乳製品代替品は、高タンパク質ヨーグルトおよび代替ミルクの再処方を背景に、2031年まで年平均成長率7.03%で成長する予測です。

オーストラリアのベーカーの間でペースト形態が人気を集めている理由は何ですか?

ペーストには真正性を伝える目に見えるバニラシードが含まれており、年平均成長率6.84%の成長はアルチザンベーカリーおよびプレミアムデザートメーカーへの訴求力を反映しています。

マダガスカルからの供給リスクはどのように管理されていますか?

SymriseやGivaudanなどの主要サプライヤーは、品質と納期を安定させるために農家とのパートナーシップとブロックチェーントレーシングを統合しています。

最終更新日: