オーストラリア食品フレーバー・エンハンサー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

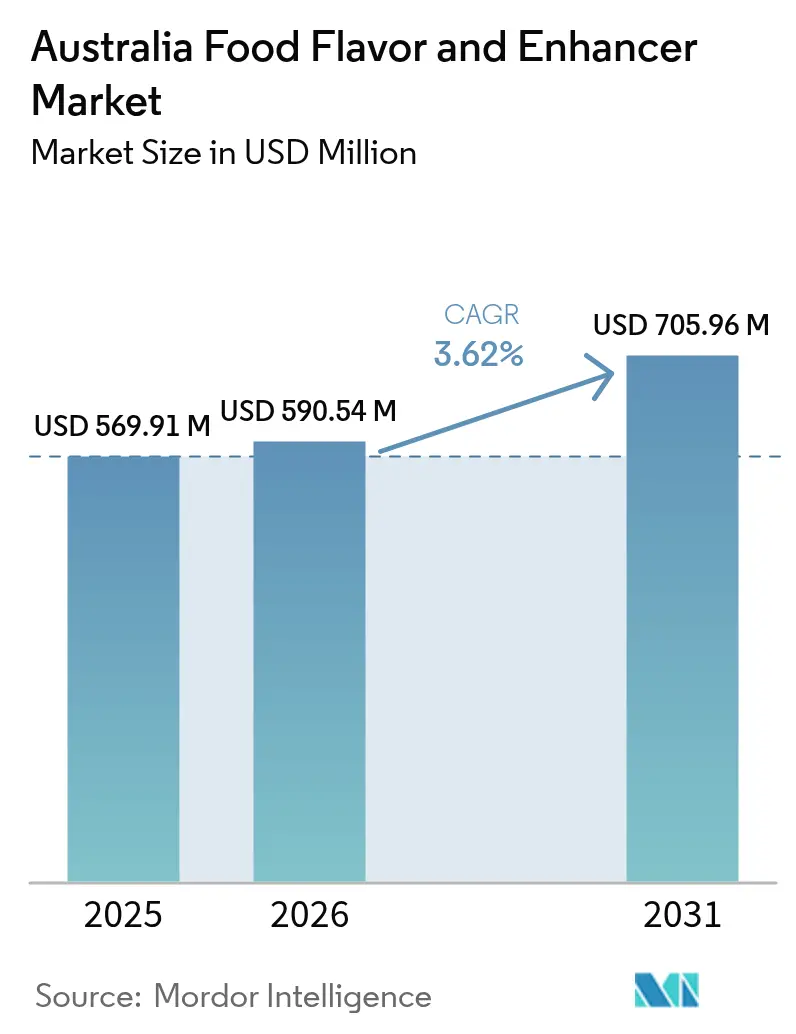

| 基準年の市場規模 (2025) | 569.91 百万米ドル |

| 市場規模 (2026) | 590.54 百万米ドル |

| 市場規模 (2031) | 705.96 百万米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア食品フレーバー・エンハンサー市場分析

オーストラリアの食品フレーバー・エンハンサー市場規模は、2025年の5億6,991万米ドルから2026年には5億9,054万米ドルへと成長し、2031年までに年平均成長率(CAGR)3.62%で7億596万米ドルに達すると予測されています。この成長軌道は、主にオーストラリア消費者のクリーンラベル処方への高まる選好と、安全要件とイノベーション機会のバランスをとる規制環境に起因しています。市場では飲料セクターにおける重要な発展が見られ、メーカーは栄養飲料の口当たりを改善するための高度なマスキング技術に投資しています。乳製品セグメントでは、加工業者が従来の乳製品をプレミアム商品に転換するためにフレーバーソリューションを戦略的に活用し、より高い利益率の獲得を目指しています。さらに市場ダイナミクスは、精密発酵企業が経済的に実行可能なうまみ・セイボリーフレーバーを開発するために多額の投資を確保しており、確立された合成フレーバーメーカーに対する競争上の課題を提示していることで変化を続けています。こうした市場の変化に対応して、従来のフレーバー企業は戦略的な垂直統合、自動化プロセスの高度化、および透明性の高い植物原料調達慣行の確立を通じて、グローバルな原材料供給の課題を乗り越えながら市場における地位を強化しています。

主要レポートポイント

- 用途別では、飲料が2025年のオーストラリア食品フレーバー・エンハンサー市場シェアの32.21%を占め、乳製品セグメントは2031年までに年平均成長率(CAGR)4.16%で拡大する見込みです。

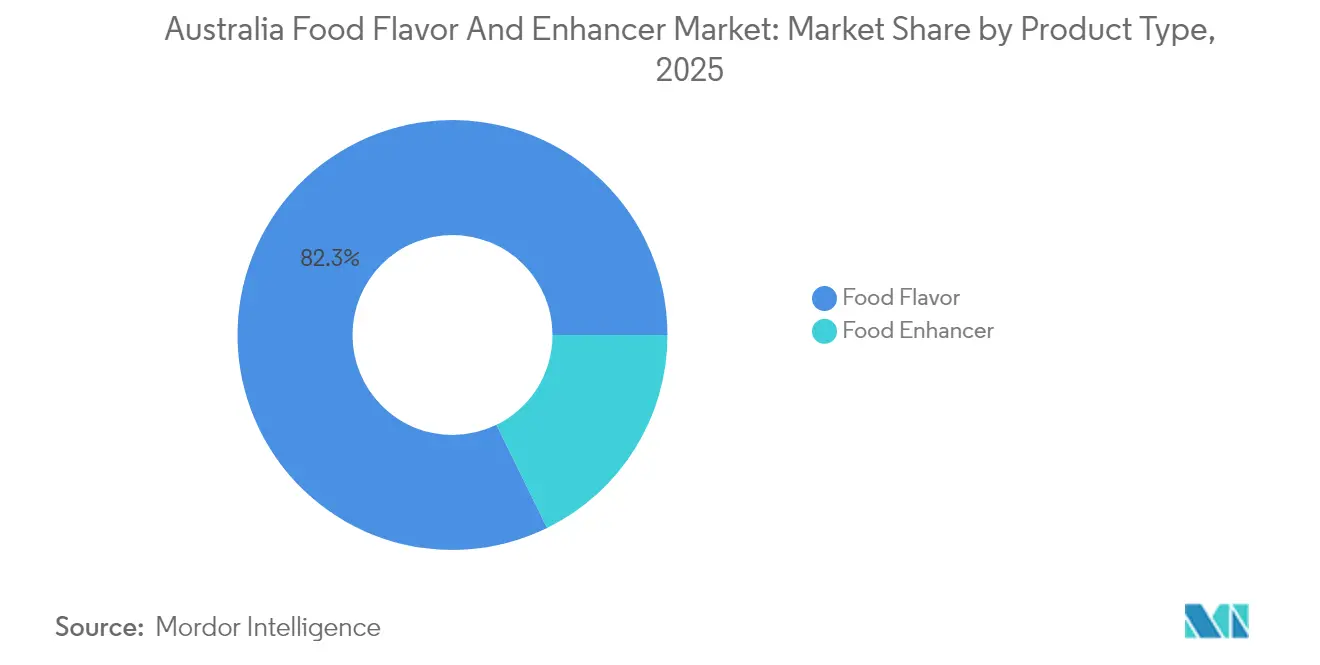

- 製品タイプ別では、食品フレーバーが2025年のオーストラリア食品フレーバー・エンハンサー市場規模の82.25%のシェアを占め、食品エンハンサーは2031年に向けて年平均成長率(CAGR)4.47%で成長する見通しです。

- タイプ別では、シンセティックフレーバーが2025年の売上高シェアの45.54%でトップを占め、ナチュラルフレーバーは予測期間中に年平均成長率(CAGR)3.97%で伸長しています。

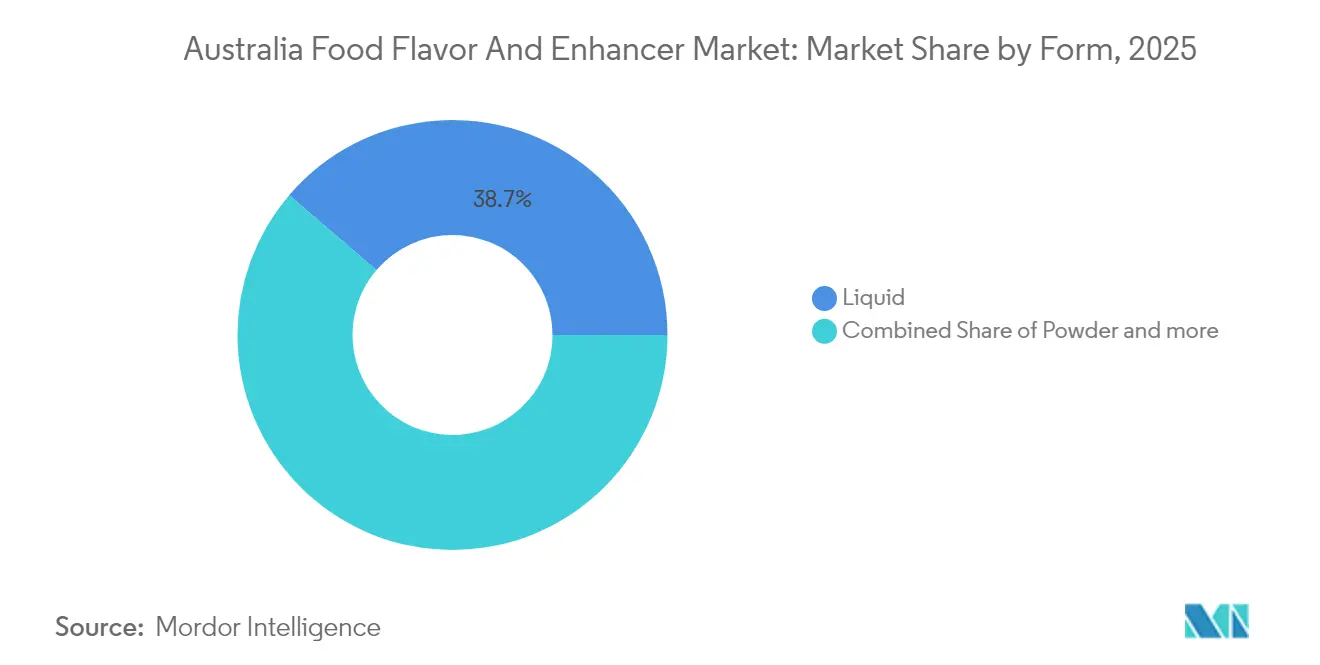

- 形態別では、液体システムが2025年のオーストラリア食品フレーバー・エンハンサー市場規模の38.74%のシェアを占め、粉末形態が2031年に向けて最も高い年平均成長率(CAGR)4.49%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア食品フレーバー・エンハンサー市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ナチュラルおよびオーガニックフレーバーに対する消費者需要の高まり | +0.8% | 全国規模、メルボルン、シドニー、ブリスベンでの早期成果 | 中期(2~4年) |

| 利便性食品および調理済み食品に対する需要の増加 | +0.6% | 全国規模、都市部での需要が最も強い | 短期(2年以下) |

| マスキングフレーバーを必要とする機能性食品の使用増加 | +0.7% | 全国規模、輸出市場へのスピルオーバー | 中期(2~4年) |

| フレーバー生成のためのバイオ発酵および精密発酵の進歩 | +0.5% | 全国規模、ビクトリア州・ニューサウスウェールズ州での研究開発の集中 | 長期(4年以上) |

| 健康飲料向けテイストモジュレートフレーバーにおけるイノベーションの増加 | +0.4% | 全国規模、輸出志向の生産 | 中期(2~4年) |

| 多様でプレミアムなテイストプロファイルを探求する消費者の意欲の高まり | +0.3% | 全国規模、プレミアムセグメントへの注力 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

ナチュラルおよびオーガニックフレーバーに対する消費者需要の高まり

オーストラリアにおける継続的な人口動態の変化は、植物原料抽出能力に戦略的に投資し、透明性の高いサプライチェーンを維持するサプライヤーに対して大きな競争優位をもたらしています。食品基準オーストラリアニュージーランド(FSANZ)の承認フレームワークは、確立された安全プロファイルを有する天然由来原料を優先する方向へと進化しています。こうした変化に対応して、オーストラリアのメーカーは既存の製品ポートフォリオを積極的に見直す一方で、ナチュラルフレーバーシステムを取り入れた新製品ラインの開発も同時に進めています。この市場の変革により、食品・飲料業界全体でバニラ、シトラス、ハーブベースのエキスに対する需要が高まっています。ナチュラルフレーバーに関連するプレミアム価格設定により、サプライヤーと食品メーカーの双方がより高い利益率を実現できるようになり、これが天然原料のサプライチェーンにおける数量制約に直面しながらも継続的な市場成長を促進しています。

健康飲料向けテイストモジュレートフレーバーにおけるイノベーションの増加

オーストラリアの機能性飲料セグメントは、特にスポーツニュートリション・ウェルネス製品において、高度なテイストマスキングソリューションを通じて発展を遂げてきました。Kerry Groupの塩分・糖分低減技術の導入により、数量成長と収益性の両面が改善され、同社は大幅なマージン向上を達成しています。オーストラリアの飲料メーカーは、機能性原料を組み込みながら口当たりを維持するという技術的な課題、特にタンパク質強化製品や低糖質製品における課題への対応を続けています。オーストラリアのテイストモジュレートシステムが類似した規制フレームワークおよび消費者嗜好を持つアジア太平洋地域で支持を広げており、輸出機会を含む市場ポテンシャルが存在しています。乳児用調製粉乳における3-フコシルラクトースに関する食品基準オーストラリアニュージーランド(FSANZ)の協議は、テイストマスキングを必要とする機能性原料に対する規制上の支持を示しています。この規制フレームワークは、テイスト強化を必要とする追加の機能性原料に対する先例を確立し、この地域の専門フレーバーメーカーに新たな機会をもたらしています。

マスキングフレーバーを必要とする機能性食品の使用増加

オーストラリアの高齢化する人口と健康意識の高い消費者ベースが、味覚体験を損なうことなく治療上の恩恵をもたらす機能性食品への需要を促進しています。製薬業界と食品業界の交差点は、ニュートラシューティカル処方に一般的な苦味、金属味、または不快なオフノートをマスキングするフレーバーエンハンサーに対する機会を生み出しています。International Flavors and Fragrancesの2025年第1四半期の業績は、テイストセグメントが前年比7%成長を示しており、オーストラリアのような先進市場において特に顕著なグローバルな需要パターンを反映しています。オーストラリアの食品メーカーは、高度なマスキング技術を必要とするプロバイオティクス、植物性タンパク質、および生理活性化合物の組み込みを増加させています。規制環境がこのトレンドを後押ししており、食品基準オーストラリアニュージーランド(FSANZ)の確立された機能性原料に対する迅速な承認プロセスが、革新的な処方の市場投入までの時間を短縮しています。オーストラリアで開発された機能性食品が類似の人口動態および健康トレンドが浮上しているアジア市場で支持を広げるにつれ、輸出機会が国内需要を増幅させています。

フレーバー生成のためのバイオ発酵および精密発酵の進歩

オーストラリアは、細胞農業および精密発酵への投資を通じて、高度なフレーバー生産技術の地域的中心地としての地位を確立しています。Eden Brew、Cauldron、All G Foodsなどの企業が精密発酵プロジェクトに多額の資金提供を受けており、これらの新原料と互換性のある専門的なフレーバーシステムに対する需要が増加しています。バイオ発酵フレーバーの採用は、気候変動の影響を受けやすい農業投入物への依存を低減することでサプライチェーンの安定性を高めます。食品基準オーストラリアニュージーランド(FSANZ)による遺伝子組み換えトウモロコシ系統DAS1131の承認は、食品生産におけるバイオテクノロジーへの規制上の支持を示し、バイオ発酵フレーバー原料のフレームワークを確立しています[1]出典:食品基準オーストラリアニュージーランド、「承認レポート – 申請A1280」、foodstandards.gov.au。オーストラリアのフレーバーメーカーは、植物性タンパク質製品向けのうまみおよびセイボリーフレーバーに特に注力しながら、国内外市場に向けた発酵能力の拡大を進めています。生産量が増加するにつれ、これらの技術のコスト上の優位性がより明確となり、フレーバー業界のコスト構造を変革する可能性があります。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食品添加物に対する厳格な規制要件 | -0.4% | 全国規模、FSANZ管轄 | 長期(4年以上) |

| コスト構造に影響を与える原材料価格の変動 | -0.6% | 全国規模、輸入依存カテゴリー | 短期(2年以下) |

| 原料供給の不安定化をもたらすサプライチェーンの混乱 | -0.5% | 全国規模、輸出市場への影響を伴う | 中期(2~4年) |

| ナチュラルフレーバー原料の限られた賞味期限 | -0.3% | 全国規模、ナチュラルセグメントの成長に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品添加物に対する厳格な規制要件

食品基準オーストラリアニュージーランド(FSANZ)は、消費者の安全を優先する包括的な事前市場評価フレームワークを維持しています。しかし、このフレームワークは意図せずして、フレーバーおよびエンハンサー原料市場における大きなイノベーション参入障壁を生み出しています。顕著な例として、遺伝子組み換えトウモロコシ系統DAS1131に対する同機関の評価プロセスが挙げられ、広範な安全性評価と義務的なパブリックコンサルテーション期間が求められます。こうした規制要件は原料サプライヤーに多大な負担を課し、特に小規模企業や革新的なスタートアップへの影響が顕著です。高いコンプライアンスコストと専門知識の要件が市場統合をもたらし、実質的な規制経験と財務リソースを持つ確立された企業が有利な立場に置かれています。製品メーカーは開発サイクルにおいても追加的な課題に直面しており、新製品発売計画時に規制承認の遅れが生じる可能性を考慮する必要があります。二ナトリウム5'-リボヌクレオチドや二ナトリウム5'-イノシン酸などのフレーバーエンハンサーに対するコーデックス・アリメンタリウスが定める基準のような国際基準は一定の規制経路を提供していますが、オーストラリア独自の表示要件および国固有の安全性評価が引き続き市場全体の成長を制限する複雑さの層を付加しています[2]出典:国際連合食糧農業機関、「食品添加物詳細」、fao.org。

コスト構造に影響を与える原材料価格の変動

商品価格の変動は大きなマージン圧力を生み出し、特に農業投入物に依存するナチュラルフレーバーセグメントにおける市場拡大を制約しています。Kerry Groupが分析したグローバルカカオ危機は、複数年にわたる大幅な価格上昇と予測される供給不足を示しており、オーストラリアのフレーバーサプライヤーが直面する原材料の課題を浮き彫りにしています。主要なフレーバー原料に対するオーストラリアの輸入依存は、グローバルな価格変動およびサプライチェーンの混乱への露出を高めています。オーストラリア統計局によると、食品原料の輸入は月次で相当な変動を示しており、有機・無機化学品の輸入が顕著な減少を経験していることがサプライチェーンの変動性を示しています[3]出典:オーストラリア統計局、「国際商品貿易」、abs.gov.au。為替変動がさらに状況を複雑にしており、オーストラリアドルの弱化は輸入コストを増加させる一方で、輸出志向のメーカーに恩恵をもたらす可能性があります。サプライヤーがリスク軽減のために垂直統合戦略や長期供給契約を実施していますが、これらのアプローチには多大な資本投資が必要であり、他の分野での成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンハンサーのイノベーションにもかかわらず食品フレーバーが支配的

食品フレーバーは、2025年に82.25%の市場シェアを占め、オーストラリアの食品加工業界において支配的な地位を維持しています。この実質的な市場プレゼンスは、調理済み食品から飲料、スナックに至るまで、様々な食品用途におけるその不可欠な役割を裏付けています。一方、食品エンハンサーは最も成長の速いセグメントとして台頭し、2031年に向けて年平均成長率(CAGR)4.47%で進展しています。この成長パターンは、メーカーが進化する消費者の嗜好、すなわち味の満足度と栄養上の恩恵の両方を提供する製品への需要に応えるため、従来のフレーバリング方法よりも機能的な強化を優先するようになるにつれ、重要な市場変革を示しています。

食品エンハンサーセグメントの拡大は主に、うまみ化合物と高度なテイストモジュレーションシステムの統合によって促進されており、メーカーはその魅力を維持しながら製品を再処方することが可能となっています。これらのエンハンサーは、従来のフレーバリングアプローチが規制要件と味覚的期待の両方を満たすことができない健康志向の処方において特に価値を発揮します。Kerry Groupの塩分・糖分低減技術における革新的な開発は、エンハンサーが基本的なフレーバリングを超えた付加価値を生み出す好例であり、食品メーカーが健康規制の遵守を達成しながら消費者にとって魅力的な製品を維持できるようにしています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

タイプ別:シンセティックフレーバーの優位性に対してナチュラルフレーバーが地歩を固める

シンセティックフレーバーは2025年に45.54%の市場シェアで支配的な地位を維持しています。このリーダーシップは、コスト効率における確立された優位性と、様々な用途にわたって一貫したパフォーマンスを提供する能力に由来しています。しかしながら、市場ダイナミクスは変化しており、ナチュラルフレーバーがクリーンラベル製品に対する消費者需要の高まりを主因として、年平均成長率(CAGR)3.97%を達成する最も成長の速いセグメントとして台頭しています。

この根本的な市場変革は、サプライヤーに新たな業務要件を生み出しており、シンセティックフレーバー生産と比較して、専門的な技術能力の開発と異なるサプライチェーン関係の構築が求められています。業界では明確なプレミアム化が進んでおり、消費者が天然原料に対して高い価格を支払う意欲を示しています。Z世代の影響がこの転換において特に顕著となっており、Kerryの調査によると、彼らの持続可能性と真正性への強い嗜好が、全年齢層にわたる購買パターンを再形成しているとされています。

形態別:液体システムが優位を占める一方で粉末用途が加速

粉末形態は、利便性と延長された賞味期限特性における大きな優位性に支えられ、2031年に向けて年平均成長率(CAGR)4.49%で成長する見込みです。これらの利点は、国際流通において信頼性が高く安定した製品形態を必要とするオーストラリアの輸出志向の食品加工業界においてますます重要となっています。粉末加工における技術的進歩がその魅力を高めており、製品の長寿命性が重要な考慮事項となっている市場において特に顕著です。

液体形態は現在、2025年に38.74%の市場シェアで優位を占め、瞬時の溶解性と均一な分散が不可欠な要件となっている飲料および乳製品用途における強固なポジションを維持しています。しかし、メーカーが業務において製品の安定性と取り扱いの容易さを優先するようになるにつれ、市場ダイナミクスは変化しています。カプセル化およびスプレードライ技術の進歩が特に粉末形態に恩恵をもたらしており、より優れたフレーバー保持と製品寿命の延長を実現しています。この技術的進化は、長距離輸送中の製品安定性維持能力が国際市場における重要な競争優位となっているオーストラリアの地理的位置と輸出重視のビジネスモデルと完全に整合しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

用途別:飲料が主導し、乳製品が最も高い成長を示す

飲料セグメントは2025年に32.21%という実質的な市場シェアを占め、機能性飲料市場におけるオーストラリアの強固なプレゼンスを示しています。この重要な市場ポジションは、国際品質基準と消費者嗜好に一貫して応えてきたプレミアム製品輸出における同国の確立された能力によって強化されています。

乳製品用途セグメントは市場の成長エンジンとして台頭しており、2031年に向けて年平均成長率(CAGR)4.16%で拡大しています。この拡大は、付加価値乳製品とプレミアム輸出商品に向けたオーストラリアの戦略的シフトによって支えられています。厳格な規制遵守と清潔な生産環境に関する同国の評判が、国内外市場における地位を強化しています。この成長軌道は、Bega Cheeseが運営効率向上のために専門的な生産施設への投資を行う一方でタスマニア事業の統合を戦略的に決定したことに例示される業界再編イニシアティブによってさらに支えられています。

地理的分析

オーストラリアの食品フレーバー・エンハンサー市場は、製造およびイノベーション活動の主要拠点としてメルボルン、シドニー、ブリスベンが台頭する主要都市部への顕著な集中を示しています。島嶼大陸というオーストラリアの独特な地理的位置がサプライチェーンのダイナミクスに影響を与えており、自然に地元生産能力の発展と地域パートナーシップの強化を促進しています。アジア太平洋市場での拡大する輸出機会が、メーカーにプレミアム製品開発と高度な賞味期限延長技術への注力を促し、国際貿易の特定ニーズに応えています。

オーストラリアとニュージーランド両市場を監督する食品基準オーストラリアニュージーランド(FSANZ)の規制フレームワークは、両地域で事業を展開するサプライヤーに大きな業務上の優位をもたらしています。しかし、国固有の要件の存在が引き続き製品開発サイクルと登録手続きに複雑さをもたらしています。ビクトリア州とニューサウスウェールズ州は主要な製造中心地としての地位を確立しており、国内消費と輸出需要の両方に対応する主要な生産施設を擁し、オーストラリアの食品加工業界のより広範な集中を反映しています。オーストラリア食品・食料品協議会が地域別の製造コスト圧力に関して継続的に実施している評価は、効率重視のサプライヤーと革新的な生産技術に対する機会を浮き彫りにしています。規制解釈と産業支援プログラムにおける州レベルの違いが投資決定の形成において重要な役割を果たしており、いくつかの地域がバイオテクノロジーの進展と持続可能な製造イニシアティブに対して魅力的なインセンティブを提供しています。エンドユーザー産業の地理的分布が自然な専門化の機会を生み出しており、ビクトリア州での酪農加工とクイーンズランド州での熱帯果実加工の強固なプレゼンスに例示されるように、フレーバーサプライヤーが特定の地域専門知識を開発することを可能にしています。

競争環境

オーストラリアの食品フレーバー・エンハンサー市場は、断片化を特徴とする中程度の競争を呈しており、業界全体にわたって多様な機会を創出しています。この市場構造は、グローバル企業と地元サプライヤーの双方が市場プレゼンスを確立し、異なる市場セグメントに対応することを可能にしています。企業は主にサプライチェーンのコントロールを維持し、原材料価格の変動から身を守るために、垂直統合と地域パートナーシップに焦点を当てた戦略的アプローチを採用しています。

Kerry Group、Givaudan、International Flavors & Fragrancesなどの主要な国際企業は、広範なスケール上の優位性と実質的な研究能力を通じて市場ポジションを維持しています。地元企業は専門的な用途への注力と密接な顧客関係の維持によってニッチを確立しています。市場は特にバイオ発酵用途と機能性食品処方において新たな機会を提示しており、従来のサプライヤーはまだ包括的な能力を開発していません。業界では、従来のサプライチェーンを迂回する代替生産方法を導入する精密発酵企業やバイオテクノロジースタートアップの台頭が見られます。

市場全体の企業は、人工知能(AI)駆動のフレーバー開発と需要予測のための高度な分析への多大な投資を伴う自動化とデジタル技術の実装を増加させており、上昇する人件費への対応を図っています。この技術的採用は有望な結果を示しており、Sensient Technologiesがアジア太平洋地域(オーストラリアを含む)で現地通貨ベースで13.4%成長を達成し、2024年における強い拡大ポテンシャルを示していることがその証左となっています。食品基準オーストラリアニュージーランド(FSANZ)によって管轄される規制環境は、その承認要件を通じて競争ダイナミクスの形成において重要な役割を果たしています。これらの規制は規制上の専門知識を持つ確立された企業を優遇する傾向がありますが、コンプライアンスプロセスをうまく乗り越えることができる革新的な企業にも機会を生み出しています。

オーストラリア食品フレーバー・エンハンサー業界リーダー

Givaudan

DSM-Firmenich

Kerry Group

International Flavors & Fragrances Inc.

Sensient Technologies Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:オーストラリアン・ミント・オイルズは、ブルーラズベリー、ピンクレモネード、パイナップルココナッツなどの新たな商品を含むフレーバーレンジを拡大しました。これらのフレーバーは、飲料、菓子類、ニュートラシューティカルグミ、オーラルケアなど多様な用途に対応しています。

- 2024年11月:DSM-Firmenichは、スマートミルクフレーバーとダイナロームDA技術を導入し、植物性代替ミルクを強化するベスト・イン・クラス・ミルクポートフォリオを発売しました。これらのイノベーションは、乳製品のクリーミーでバタリーな味わいとテクスチャーを再現しながらオフノートをマスキングし、消費者の主要な味覚・栄養上の懸念に対応しています。

- 2023年6月:Tate & Lyleは、中核的なビジネス義務として持続可能な調達へのコミットメントを再確認しました。同社は、食品・飲料セクターにおける顧客の持続可能性目標を支援しながら、再生農業と責任あるサプライチェーンを促進するパートナーシップを重視し、正の環境的・社会的インパクトの推進を目指しています。

オーストラリア食品フレーバー・エンハンサー市場レポートスコープ

オーストラリアの食品フレーバー・エンハンサー市場は、フレーバーおよびフレーバーエンハンサーを含むタイプ別にセグメント化されています。フレーバーセクションはさらに、ナチュラルフレーバー、シンセティックフレーバー、ネイチャーアイデンティカルフレーバーにセグメント化されています。用途別では、市場はベーカリー、菓子類、乳製品、飲料、セイボリースナック、スープ・ソース類、その他にセグメント化されています。

| 食品フレーバー |

| 食品エンハンサー |

| ナチュラル |

| シンセティック |

| ネイチャーアイデンティカル |

| 粉末 |

| 液体 |

| その他 |

| 乳製品 |

| ベーカリー |

| 菓子類 |

| セイボリースナック |

| 食肉 |

| 飲料 |

| その他の用途 |

| 製品タイプ別 | 食品フレーバー |

| 食品エンハンサー | |

| タイプ別 | ナチュラル |

| シンセティック | |

| ネイチャーアイデンティカル | |

| 形態別 | 粉末 |

| 液体 | |

| その他 | |

| 用途別 | 乳製品 |

| ベーカリー | |

| 菓子類 | |

| セイボリースナック | |

| 食肉 | |

| 飲料 | |

| その他の用途 |

レポートで回答される主要な質問

2026年におけるオーストラリア食品フレーバー・エンハンサー市場の規模はどのくらいですか?

5億9,054万米ドルと評価されており、2031年までに7億596万米ドルに達すると予測されています。

現在最も大きな売上を生み出している用途はどれですか?

飲料はオーストラリアの繁栄する機能性飲料セグメントにより売上高の32.21%を占めています。

2031年までに最も高い成長が見込まれるセグメントはどれですか?

生産者がフレーバー付きヨーグルトや牛乳のプレミアム化を推進するにつれ、乳製品用途が年平均成長率(CAGR)4.16%を記録すると予測されています。

ナチュラルフレーバーの使用増加の主な推進要因は何ですか?

若い消費者は持続可能性と真正性をクリーンラベルと結びつけており、ブランドがプレミアム価格を設定することを可能にしています。

企業は原材料価格の変動にどのように対処していますか?

戦略には、複数原産地からの調達、先物契約、および変動しやすい農作物への依存を低減する精密発酵代替手段が含まれます。

最終更新日: