フレーバーエンハンサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

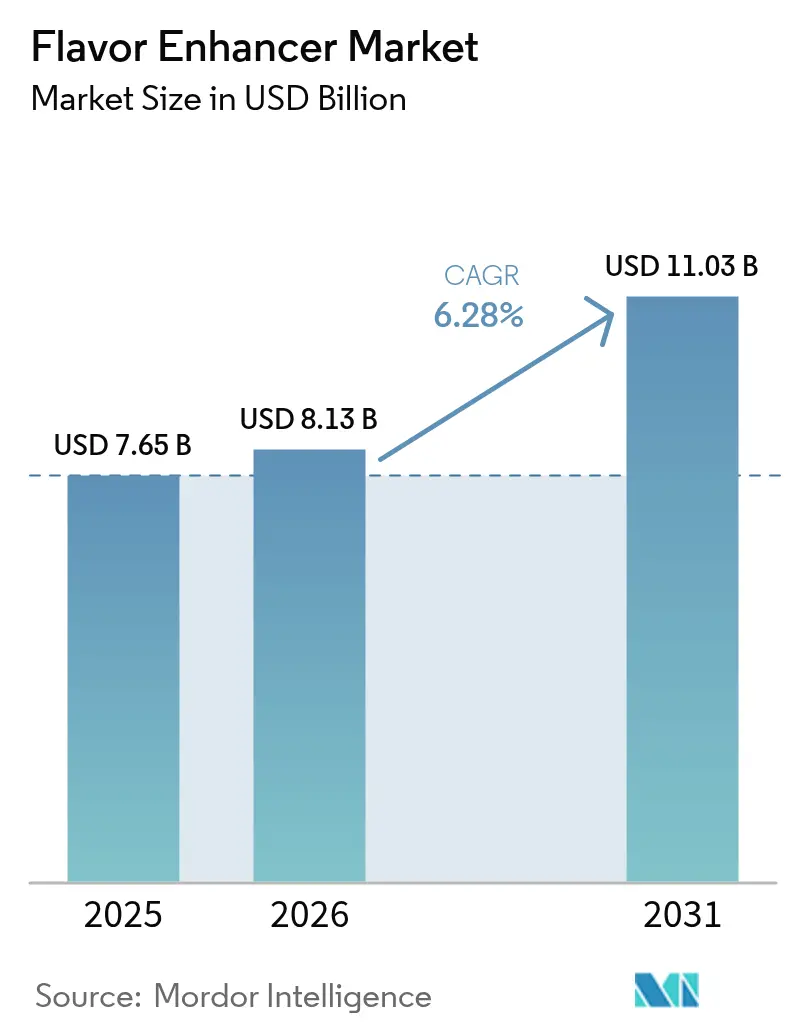

| 市場規模 (2026) | 8.13 十億米ドル |

| 市場規模 (2031) | 11.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレーバーエンハンサー市場分析

フレーバーエンハンサー市場規模は、2025年の76億5,000万米ドルから2026年には81億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR6.28%で2031年までに110億3,000万米ドルに達すると予測されています。この成長軌道は、嗜好の変化、利便性の高い加工食品への需要の高まり、そして天然・クリーンラベル原材料への顕著なシフトによって支えられています。アジア太平洋地域は世界の収益への最大の貢献地域として浮上しており、予測期間中に最も速い成長を示すと見込まれています。グルタミン酸塩はフレーバーエンハンサー市場で引き続き優位を保っていますが、メーカーが消費者の期待に応えるためにクリーンラベル処方を優先するにつれて、酵母エキスが注目を集めています。飲料セグメントでは、植物由来の異味を効果的にマスクしながら独自のシグネチャー風味プロファイルを提供するために、先進的なフレーバーエンハンサーの採用が加速しています。北米と欧州では、食品添加物に関する厳格な規制が多国籍企業に対してグローバル基準への準拠を確保するための製品再処方を迫っています。同時に、地域プレーヤーは地域固有の風味嗜好を活用してニッチな市場ポジションを確立・強化しています。

主要レポートのポイント

- タイプ別では、グルタミン酸塩が2025年のフレーバーエンハンサー市場シェアの40.72%を占め、一方で酵母エキスは2031年までにCAGR7.05%を達成する軌道にあります。

- 用途別では、セイボリースナックが2025年のフレーバーエンハンサー市場規模の33.10%を占め、飲料は2031年までにCAGR6.44%で拡大する見込みです。

- 形態別では、液体製品が2025年に38.86%の収益シェアでトップとなり、液体は2026年から2031年にかけて最も速いCAGR7.21%を記録する見通しです。

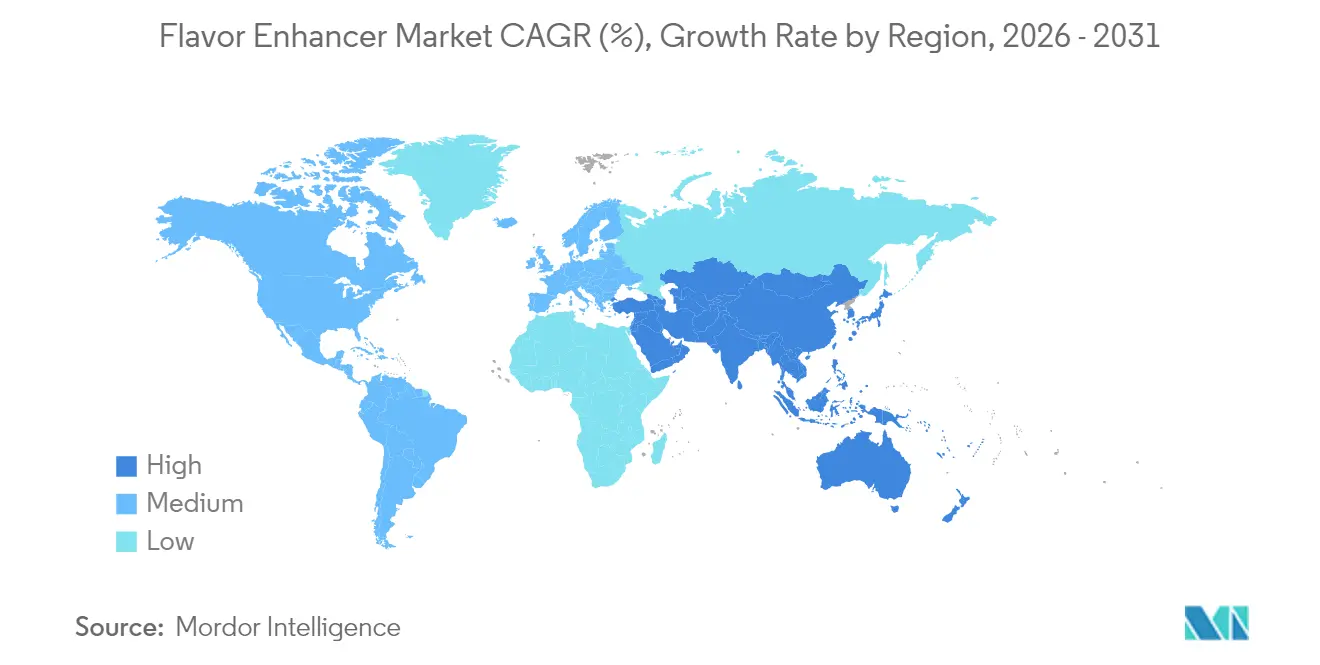

- 地域別では、アジア太平洋が2025年に世界収益の28.61%を占め、2031年までにCAGR7.78%でそのリードを拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフレーバーエンハンサー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性食品の消費拡大 | +1.4% | 世界の都市部 | 中期(2〜4年) |

| 大胆でユニークな風味に対する消費者の嗜好 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 食品のフレーバーエンハンサーとしてのグルタミン酸ナトリウム(MSG)への需要拡大 | +0.9% | 北米、アジア太平洋 | 長期(4年以上) |

| フレーバーエンハンサーに関連する低コストと広範な入手可能性 | +0.8% | 新興市場 | 短期(2年以内) |

| 加工食品・包装食品への需要拡大 | +0.6% | 世界全体 | 短期(2年以内) |

| 飲料産業におけるフレーバーエンハンサーの用途拡大 | +0.4% | 北米、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性食品の消費拡大

特に都市部における利便性食品への嗜好の高まりに伴い、フレーバーエンハンサー市場は大きな変革を遂げています。メーカーは、製品の賞味期限を延長しながら味の品質を維持するソリューションの開発をますます優先しています。このシフトは、時間的制約のある消費者の間での即食食品や加工食品への需要の高まりによって促進されています。インドでは、このトレンドが加工済み即食食品の卸売物価指数(WPI)の継続的な成長に反映されており、経済顧問室のデータによると、2023年の141.2から2024年には146.3に増加しました[1]出典:経済顧問室「月次指数の年間平均」www.eaindustry.nic.in。しかし、市場の競争的な性質は、メーカーに対して製品を際立たせる独自で魅力的な風味プロファイルの創出という追加的な課題をもたらしています。これに対応するため、企業はMSGなどの従来のエンハンサーと革新的な代替品を組み合わせた先進的なフレーバーシステムを採用しています。例えば、酵母エキスはクリーンラベル要件を遵守しながら豊かなうま味を提供するために活用されており、進化する消費者の嗜好に応えています。

大胆でユニークな風味に対する消費者の嗜好

フレーバーエンハンサーへの消費者需要の高まりは、複雑で本格的な感覚体験の追求を反映しています。このトレンドはさまざまな層にわたり、若い消費者はグローバルにインスパイアされた風味プロファイルへの強い傾向を示しています。米国農務省によると、2024年には中国の加工食品セクターが2.2%成長し、1兆2,600億米ドルに達しました[2]出典:米国農務省「中国:食品加工原材料年次報告」www.fas.usda.gov。これはこのシフトを例示しており、消費者は辛い、スパイシー、スモーキーな風味を好んでいます。これらの進化する嗜好は味を超えており、消費者が食の選択を通じてアイデンティティを表現し新しい体験を探求する文化的ダイナミクスを表しています。これに応じて、フレーバーエンハンサーメーカーは、多様な食品用途にわたる安定性を確保しながら本格的な地域プロファイルを再現する先進的な化合物を開発しています。消費者の嗜好がタンギー、発酵、スパイシー、スモーキーなどのより大胆なプロファイルへとシフトするにつれて、企業は既存製品を再処方したり新しいバリアントを発売したりしています。フレーバーエンハンサーのサプライヤーは、焼成や揚げ物などのプロセス中の風味保持を含む感覚的・技術的要件の両方を満たすように設計されたカスタマイズされた原材料システムを提供することで、これらの再処方を促進しています。

食品のフレーバーエンハンサーとしてのグルタミン酸ナトリウム(MSG)への需要拡大

MSGは、1食分あたりわずか数分の一セントという非常に低コストで高効果なうま味を提供することにより、フレーバーエンハンサー産業においてリーダーシップの地位を確固たるものにしています。このコスト対効果の効率性は依然として重要な競争優位性です。Ajinomotoは、従来は単なる添加物として認識されていたMSGを、特にナトリウム削減への貢献可能性に焦点を当てながら、健康とウェルネスへの貢献者として戦略的に再ポジショニングしています。この再ポジショニングにより、米国のいくつかの学区がナトリウム削減食事処方にMSGを密かに組み込むことが促進されました。さらに、最近の感覚研究により、MSGを塩化カリウムと組み合わせると後者に関連する金属的な後味を効果的に中和することが実証されました。この画期的な発見は、製品処方者に塩分再処方のための革新的なソリューションを提供します。その結果、特にトマトやパルメザンチーズなどの原材料における天然の存在が消費者に効果的に伝達されれば、プレミアムウェルネスブランドにおいてもMSGの採用が増加する機会が拡大しています。

フレーバーエンハンサーに関連する低コストと広範な入手可能性

1食分あたり数分の一セントという価格のフレーバーエンハンサーは、優れた風味プロファイルを提供することで大きな競争優位性をもたらし、南米、アフリカ、東南アジアの一部などの地域でコスト意識の高い消費者に特に訴求します。これらのエンハンサーをマイクログラムレベルで組み込む能力により、食品加工業者は肉類ストック、乳脂肪、スパイスエキスなどの高コスト原材料への依存を減らしながら、最適な風味基準を達成することができます。例えば、5'-ヌクレオチドを豊富に含むAngel YeastのAngeoboostは、スナックやスープなどの用途において従来の塩分削減方法を上回るコスト効果の高い酵母由来粉末の例であり、新興市場における収益性を高めています。消費財企業がハイブリッドなコストプラスおよびバリューベースの価格設定モデルをますます採用するにつれて、フレーバーエンハンサー市場は利益率を高めるための重要なツールであり続けると見込まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレーバーエンハンサー市場成長を抑制する厳格な規制と品質基準 | -1.1% | 北米、欧州 | 中期(2〜4年) |

| フレーバーエンハンサーに関連する健康上の懸念 | -0.7% | 世界全体 | 長期(4年以上) |

| アレルギー反応の可能性に対する意識の高まりが市場拡大をさらに制限 | -0.6% | 北米、欧州 | 長期(4年以上) |

| 市場成長を抑制する原材料の入手可能性 | -0.4% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フレーバーエンハンサー市場成長を抑制する厳格な規制と品質基準

世界のメーカーは、地域によって異なる基準により、新市場への参入努力が複雑化するという重大なコンプライアンス上の課題に直面しています。米国食品医薬品局(FDA)による赤色3号の認可取り消しやカリフォルニア州による臭素化植物油(BVO)および臭素酸カリウムの禁止などの規制変更は、急速に進化する規制環境を浮き彫りにしており、企業は迅速に適応し製品を再処方することが求められています。この環境は、コスト効率が高いにもかかわらず規制上の精査が強まっている合成フレーバーエンハンサーへの圧力を高めています。FDAの2024年3月の食品化学物質の市販後評価に関する更新は、既存のフレーバーエンハンサーの承認状況に影響を与える可能性のある規制変更を示唆しています。多国籍企業にとって、この複雑な規制の枠組みを乗り越えるには、コンプライアンスインフラと市場固有の製品開発への多大な投資が必要であり、高度な規制能力を持つ大手プレーヤーに競争優位性をもたらしています。

フレーバーエンハンサーに関連する健康上の懸念

クリーンラベル製品への関心の高まりにより、消費者はサプライチェーンの透明性を確認するためにQRコードを積極的にスキャンするようになっています。この消費者行動の変化により、化学的に改変された代替品よりも酵母エキスへの顕著な嗜好が生まれています。これに応じて、企業はオンパックのストーリーテリングと詳細なオンライン栄養説明を統合することでブランディング努力を戦略的に強化しています。さらに、うま味ペプチドをゆっくり煮込んだブロスの豊かで本格的な風味に相当する料理的なものとして再ポジショニングしています。しかし、これらの努力にもかかわらず、合成フレーバーエンハンサーのカテゴリーは依然として消費者の懐疑心に直面しており、製品発売が数ヶ月遅延することが多くあります。この根強い信頼の欠如は、発酵由来のイノベーションへの研究開発投資の増加を促進しており、フレーバーエンハンサー市場内の製品開発パイプラインを形成すると期待される重要な分野です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:酵母エキスがグルタミン酸塩の優位性に挑戦

酵母エキスは、ビーガン、ベジタリアン、減塩食品カテゴリーとの適合性に支えられ、市場全体の成長を上回るCAGR7.05%を2031年までに達成すると予測されています。カスタマイズされた自己消化の進歩により、サプライヤーはレトルトブロスや高水分肉類アナログなどの特定用途に合わせた正確なヌクレオチド対ペプチド比を持つエキスを開発できるようになりました。この多用途性は、MSGの表示規制の可能性に備えるメーカーにとって酵母エキスを戦略的な選択肢として位置づけています。一方、グルタミン酸塩は優れたコストパフォーマンスバランスにより40.72%の市場シェアを維持しており、マスマーケットスナックへの安定した需要を確保しています。戦略的ポートフォリオマネージャーは、従来のうま味とクリーンラベルソリューションの両方のサプライ継続性を確保するためにデュアルソーシングアプローチをますます採用しています。

うま味の提供に加えて、酵母エキスはコクのある口当たりを高め、製品開発者が食感を損なうことなく飽和脂肪を削減できるようにします。これは低脂肪乳製品や代替肉スプレッドにとって不可欠な特性です。サプライヤーはまた、特に輸出向け製品の酸化安定性を改善し賞味期限を延長するために、酵母エキスと天然抗酸化剤を統合しています。規制当局は酵母エキスに対して追加的な障壁を設けておらず、合成代替品と比較してより円滑な規制経路を提供しています。これらの複合的な優位性は、フレーバーエンハンサーセグメント内で酵母エキスが市場シェアを拡大し続ける一方、グルタミン酸塩はコスト効率によりその強固な地位を維持することを示唆しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用途別:飲料がイノベーションをリードし、セイボリースナックが数量を維持

2025年には、セイボリースナックセグメントが総収益の33.10%という相当なシェアを確保しました。消費者の嗜好はセイボリースナックにおける大胆で持続的な風味へとシフトしており、マサラ、チーズ、BBQ、ペリペリ、わさびなどが人気の選択肢となっています。これらの風味プロファイルをコスト効果的に提供するために、メーカーはMSG、酵母エキス、加水分解植物性タンパク質、チリオイルパウダーなどのフレーバーエンハンサーを活用しています。飲料向けフレーバーエンハンサー市場は、2026年から2031年にかけてCAGR6.44%という力強い成長が見込まれています。エナジードリンクメーカーは、グアラナや緑茶などの主要な風味ノートを際立たせるために、タウマチンなどのポジティブアロステリックモジュレーターとカプセル化された苦味ブロッカーを組み合わせて使用しています。ノンアルコール飲料の生産増加が飲料市場におけるフレーバーエンハンサーの需要を促進しています。2025年5月、中国国家統計局によると、中国はノンアルコール飲料の生産量として1,613万メートルトンを報告しました。

飲料セクターでは、酸性pH条件および殺菌熱に対するフレーバーエンハンサーの耐久性が重要です。サプライヤーは、芳香族化合物の分解から保護し開封時に強いアロマを放出するオイルインウォーターマイクロエマルジョンを開発することでこのニーズに対応しています。飲料における消費者トライアルの高い割合により、成功した風味の発売は固形食品と比較して急速なスケーラビリティを達成できます。このダイナミクスは、飲料セグメントを革新的なフレーバーシステムの主要なテスト場として位置づけています。その結果、飲料セグメントはフレーバーエンハンサー市場内で戦略的重要性を高めており、その数量が小さいにもかかわらず研究開発投資の不均衡なシェアを引き付けています。

形態別:液体カテゴリーの優位性

2025年には、液体エンハンサーが使いやすさと迅速な分散能力に支えられて収益の38.86%を占め、2026年から2031年の予測期間中にCAGR7.21%を達成すると見込まれています。液体界面でのエマルジョンキャリアにより、20%を超えるフレーバーペイロードが可能となり、輸送コストを削減し持続可能性目標に沿うことができます。単一カプセル内でのプロバイオティクス胞子とフレーバー前駆体の統合は新興トレンドであり、シンバイオティクススナック訴求の機会を生み出しています。これらの進歩は、フレーバーエンハンサー市場内での価値創造を再定義する上での形態イノベーションの役割を強調しており、デリバリーシステムとフレーバー化学の両方に精通したサプライヤーに恩恵をもたらしています。

液体エンハンサーは、ソース、スープ、グレービー、マリネード、飲料などの用途において、食品マトリックス全体での均一な分散を達成する点で粉末を上回ります。これにより、最終製品において一貫した信頼性の高い風味の提供が保証され、産業用食品加工における重要な要件となっています。さらに、効果的に乳化または保存された場合、液体エンハンサーは優れた安定性を示し、包装食品の好ましい選択肢となっています。しかし、シェフや家庭料理人は利便性と長い賞味期限のために粉末フレーバーエンハンサーを選ぶことも多くあります。これらのエンハンサーは料理の主要な風味を圧倒することなく味を高めます。さらに、MSGなどの特定のエンハンサーは塩の必要量を減らすことができ、より健康的な料理の選択への道を開きます。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

2025年には、アジア太平洋が28.61%という最大の市場シェアを占めました。中国の強固なトウモロコシからMSGへのサプライチェーンに支えられ、同地域は世界の数量と成長をリードする位置にあります。中国のFufeng Groupは原材料の優位性を活用し、日本のAjinomotoは多国籍クイックサービスレストランチェーンが優先するエコスコア基準に沿って水消費を最小化するために酵素プロセスを強化しています。同時に、地域のスタートアップは東南アジア全体でのインスタントラーメンへの需要の高まりに応えるために、在来の唐辛子や味噌を低塩のセイボリーパウダーに変換するイノベーションを行っています。これらの進歩は、フレーバーエンハンサー市場における製造ハブおよび風味トレンドのリーダーとしてのアジア太平洋の役割を強化しています。同地域は2026年から2031年の予測期間中にCAGR7.78%という力強い成長が見込まれています。

北米では、規制上の監視とデジタル透明性が中心的な課題となっています。FDAの化学物質安全性レビューは厳格なラベル監査を促し、QRコードは小売購買者に原材料の産地を知らせるようになっています。ベンチャーキャピタルは、低用量の口当たり向上で注目される希少なジケトピペラジンの生合成に強い関心を持ちながら、特にサンフランシスコベイエリアの精密発酵ハブに流入しています。その結果、北米のサプライヤーは「規制対応準備」を有利な商業サービスとして宣伝し、フレーバーエンハンサー市場での収益源を拡大しています。

欧州は厳格な添加物上限を設定しながら、持続可能性運動の最前線に立っています。DSM-Firmenichは、オランダの主力研究開発センターでコンブチャ由来のエンハンサーベースの実験を行い、ハラール認証が重要な意味を持つ中東・アフリカ市場への展開を視野に入れています。南欧の生産者はブドウ搾りかすのアミノ酸をセイボリー濃縮物に変換しており、これはEUグリーンディールが推進する循環性の精神を反映しています。一方、南米とアフリカは地域の主食を向上させるためのコスト効果の高いエンハンサーに注力しており、例えば大豆発酵の副産物を加水分解植物性タンパク質に再利用し、より広いフレーバーエンハンサー市場内の地域的な状況を豊かにしています。

競合環境

フレーバーエンハンサー市場は中程度に集中しており、確立されたプレーヤーと新興の専門企業が激しく競争しています。市場の主要企業には、Ajinomoto Co. Inc.、International Flavors and Fragrances Inc.、DSM-Firmenich AG、Symrise AGなどが含まれます。2023年のDSMとFirmenichの合併により、12億3,100万ユーロの売上を生み出す合併体が誕生し、進行中の統合トレンドが浮き彫りになりました。企業は研究、規制コンプライアンス、グローバル流通などの分野でスケールメリットを達成するために合併を追求しています。

技術革新が重要な差別化要因となっており、GivaudanはトレンドフォーキャスティングのためのCustomer Foresightやフレーバー処方プロセスの強化のためのATOMなどのAI駆動ツールを活用しています。特にFDAの食品化学物質の継続的な市販後評価などの規制変更が競争ダイナミクスに影響を与えています。これらの評価は特定の原材料を制限する可能性がある一方で、準拠した代替品の機会を生み出し、市場環境を再形成しています。

地域の専門家は、地域市場固有の多様な原材料規制に準拠したカスタマイズされた処方を提供することで存在感を高めています。ソフトウェア対応のトレーサビリティシステムの採用が重要な要件となっており、これらの機能は入札文書に頻繁に含まれるようになっています。この動向は、小規模なブティックサプライヤーでさえも競争力を維持するためにクラウドベースのコンプライアンスダッシュボードの実装にリソースを割り当てることを促しています。フレーバーエンハンサー市場内では、データをシームレスに統合し規制の専門知識を示す能力が重要な参入障壁へと進化しており、市場参入と成功の決定要因として従来の生産規模の重視をしばしば上回っています。

フレーバーエンハンサー産業のリーダー企業

Ajinomoto Co., Inc

Givaudan S.A.

Kerry Group plc

International Flavors & Fragrances, Inc.

DSM-Firmenich AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:Ajinomoto Health and Nutrition North Americaは、砂糖の最大5,000倍の甘さを持つ甘味タンパク質の開発においてShiruと協力しました。このイニシアチブは、ShiruのAIプラットフォームFlourishを活用して望ましい特性を持つ新規タンパク質を特定します。

- 2024年7月:GreenlabはGinkgo Bioworksと提携し、砂糖の2,000倍の甘さを持つ西アフリカのオウブリ植物由来の甘味タンパク質であるブラゼインの生産をスケールアップしました。2026年までに食品生産およびフレーバーエンハンサーとしての用途向けにトウモロコシから生産する計画があります。

- 2023年5月:香料・味覚企業のFirmenichはDSMとの対等合併を完了しました。このマイルストーンは、株式交換公開買付けの完了とFirmenich株式のDSM-Firmenich AGへの拠出を通じて達成され、市場における両社の合算ポジションを強固なものにしました。

- 2023年1月:International Flavors and Fragrances Inc.は米国およびカナダ市場でChoozIt Vintageを発売しました。ChoozIt Vintageは、チェダーチーズメーカーが熟成中の風味発達を克服するのを助け、熟成プロセス全体を通じて高度に一貫したpHと食感の結果を提供します。

世界のフレーバーエンハンサー市場レポートの範囲

フレーバーエンハンサーとは、食品の自然な風味を高めるために添加される物質です。フレーバーエンハンサーは主に調味料、麺類、スープに添加されて味を高めます。フレーバーエンハンサー市場はタイプ、用途、形態、地域によってセグメント化されています。タイプ別では、市場は酸味料、グルタミン酸塩、加水分解植物性タンパク質、酵母エキス、その他のタイプにセグメント化されています。用途別では、市場は乳製品、ベーカリー、菓子類、セイボリースナック、食肉、飲料、その他の用途にセグメント化されています。形態別では、市場は粉末、液体、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。レポートは上記のすべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| 酸味料 |

| グルタミン酸塩 |

| 加水分解植物性タンパク質 |

| 酵母エキス |

| その他のタイプ |

| 乳製品 |

| ベーカリー |

| 菓子類 |

| セイボリースナック |

| 食肉 |

| 飲料 |

| その他の用途 |

| 粉末 |

| 液体 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | 酸味料 | |

| グルタミン酸塩 | ||

| 加水分解植物性タンパク質 | ||

| 酵母エキス | ||

| その他のタイプ | ||

| 用途別 | 乳製品 | |

| ベーカリー | ||

| 菓子類 | ||

| セイボリースナック | ||

| 食肉 | ||

| 飲料 | ||

| その他の用途 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

2031年のフレーバーエンハンサー市場規模の予測は?

市場は6.28%のCAGRで2031年に110億3,000万米ドルに達すると見込まれています。

フレーバーエンハンサー市場をリードしている地域はどこですか?

アジア太平洋は2025年に世界収益の28.61%を占め、2031年まで最も速い成長が見込まれています。

酵母エキスはなぜ急速に成長しているのですか?

酵母エキスはクリーンラベル規則を満たしながらうま味を提供し、全体の6.28%に対してCAGR7.05%の予測を支えています。

MSGはナトリウム削減の取り組みをどのように支援しますか?

臨床研究により、MSGは味を損なうことなく処方中のナトリウムを最大40%削減できることが示されています。

最終更新日: