北米食品フレーバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

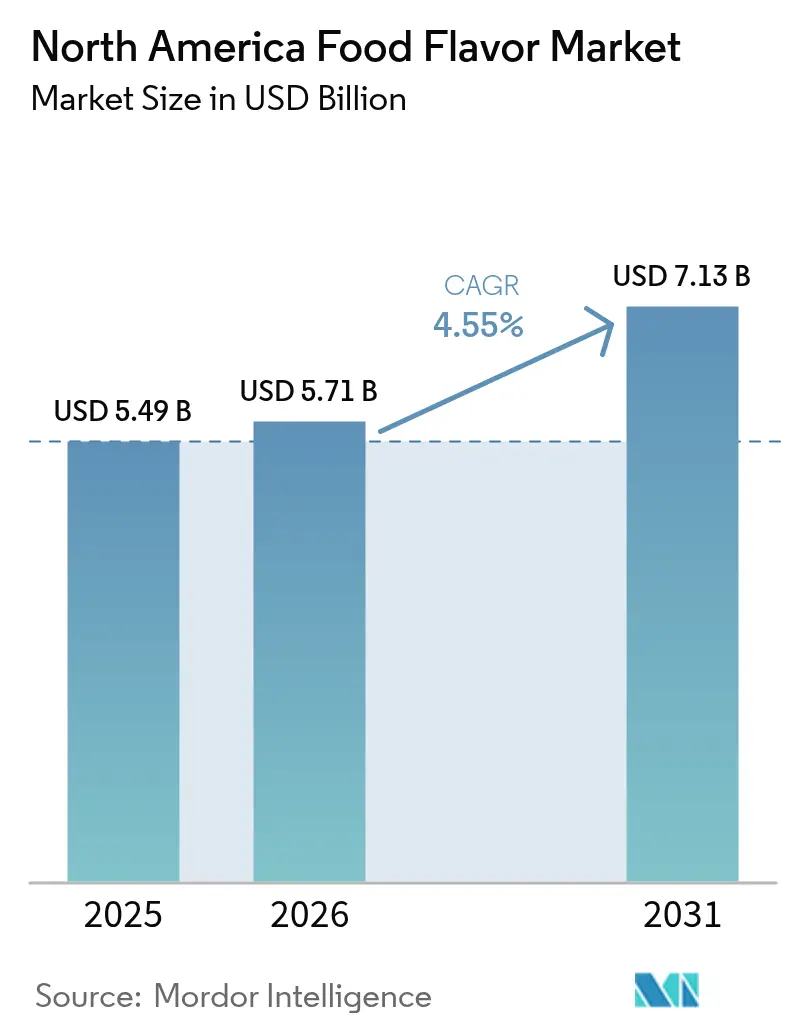

| 基準年の市場規模 (2025) | 5.49 十億米ドル |

| 市場規模 (2026) | 5.71 十億米ドル |

| 市場規模 (2031) | 7.13 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米食品フレーバー市場分析

北米食品フレーバー市場規模は2025年に54億9,000万米ドルであり、2026年に57億1,000万米ドル、2031年までに71億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.55%を記録する見込みです。この安定した成長は、天然原料への消費者嗜好のシフト、AI活用の調合ツール、ラベル表示への厳格な審査が購買優先事項を再形成していることを示しています。合成製品は依然として主流を占めているものの、規制の強化と採用の鈍化に直面しており、一方で天然品は承認サイクルの短縮とクリーンラベル需要の拡大を通じて勢いを増しています。飲料メーカーは液体マトリックスが複雑なフレーバーを担うことができるため、量の面で中心的な役割を果たしていますが、セイボリースナックメーカーはエスニックおよびスパイシーなプロファイルを通じて段階的な成長を牽引しています。バリューチェーン全体において、植物性エキスの供給安全保障、新たなカプセル化技術、USMCAの下での越境貿易最適化が追い風となっています。その結果、北米食品フレーバー市場は成熟段階からイノベーション主導の拡大へと移行しています。

主要レポートのポイント

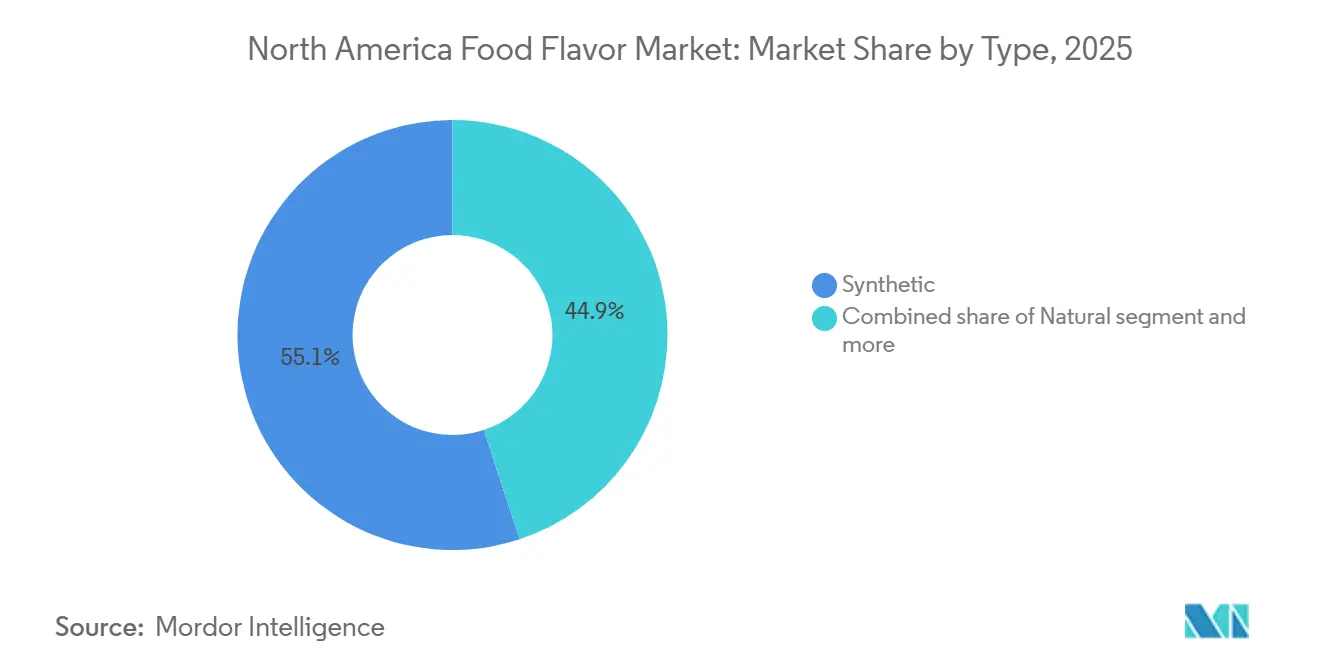

- タイプ別では、合成フレーバーが2025年の北米食品フレーバー市場シェアの55.01%を維持しており、天然フレーバーは2031年にかけてCAGR 4.78%で成長する軌道にあります。

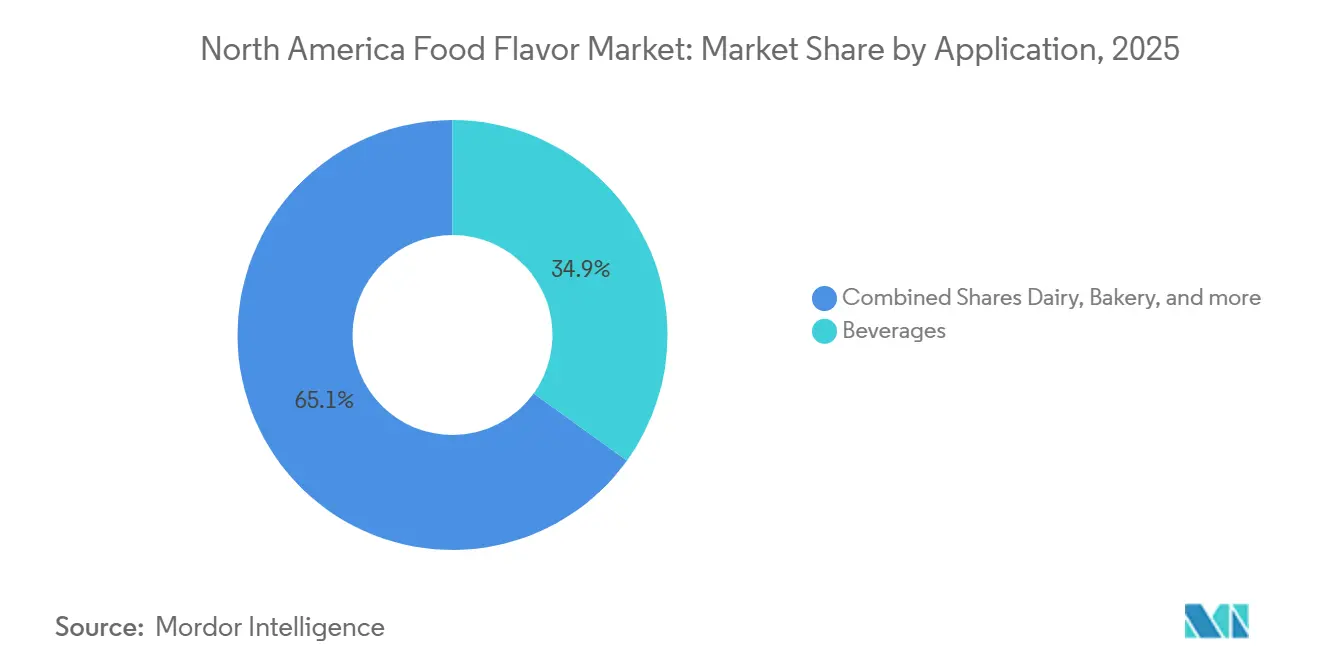

- 用途別では、飲料が2025年の北米食品フレーバー市場シェアの34.95%を占め、セイボリースナックは2031年にかけてCAGR 5.04%で拡大しています。

- 地域別では、米国が2025年の北米食品フレーバー市場において72.23%のシェアを占め、メキシコは2031年にかけてCAGR 5.22%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米食品フレーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・クリーンラベル原料への需要急増 | +1.2% | 北米全域、特に米国とカナダで最も強い採用 | 中期(2〜4年) |

| 加工食品・利便性食品消費の拡大 | +0.8% | 米国主導、多国籍ブランドを通じてメキシコへ拡大 | 長期(4年以上) |

| 世界の食品・飲料業界の拡大 | +0.7% | 地域的、メキシコが最高成長率を示す | 中期(2〜4年) |

| フレーバーカプセル化・調節技術の技術的飛躍 | +0.6% | 米国とカナダの都市部、メキシコへの浸透は限定的 | 長期(4年以上) |

| エキゾチックでユニークなフレーバーのイノベーション | +0.4% | 北米の製造拠点、研究開発は米国に集中 | 短期(2年以内) |

| 植物性代替フレーバーソリューションへの需要 | +0.3% | グローバル、北米企業が実装をリード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然・クリーンラベル原料への需要急増

合成添加物に対する規制圧力が高まる中、天然フレーバーへの消費者嗜好のシフトが加速しています。2027年1月までのレッド3禁止に関するFDAの発表はこのトレンドを象徴しており、メーカーは天然代替品を用いた製品の再処方を余儀なくされています[1]出典:米国食品医薬品局、「食品に添加される物質(旧EAFUS)」、fda.gov。クリーンラベルのポジショニングはプレミアム差別化ではなく競争上の必須要件となっており、大手食品メーカーは天然フレーバーの調達と加工能力に多大な投資を行っています。この移行は主要植物性エキスの需給不均衡を生み出し、小規模メーカーが吸収しにくい価格プレミアムを引き起こしています。規制の勢いは他の合成添加物にも同様の規制が続くことを示唆しており、天然原料の調達は持続的な市場アクセスのための戦略的必須事項となっています。

世界の食品・飲料業界の拡大

北米、特にメキシコでは加工食品セクターが著しい成長を遂げており、費用対効果の高いフレーバーソリューションへの需要が高まっています。USMCA貿易協定は、米国とカナダからの原料輸入に対する関税障壁を引き下げることで、メキシコの食品加工業界を支援する上で重要な役割を果たしています。この引き下げにより、従来はよりシンプルな性質であった製品に、より洗練された多様なフレーバープロファイルを取り入れることが容易になっています。3カ国にわたって確立されたサプライチェーンと規制承認を持つフレーバー企業は、この地理的拡大を活用する上で有利な立場にあります。さらに、メキシコの食品製品におけるプレミアム化の高まりが、より複雑で精巧なフレーバーシステムの採用を加速させています。この進化する食品フレーバー市場のダイナミクスは、中堅フレーバーハウスが戦略的な地域パートナーシップを構築し、地域でのプレゼンスを拡大するための大きな機会を生み出しています。

加工食品・利便性食品消費の拡大

メーカーが味の訴求力と健康志向のポジショニングを調和させようとする中、機能性飲料のイノベーションがますます複雑なフレーバープロファイルの開発を推進しています。高度なフレーバーシステムとニュートラシューティカル原料の統合は重大な技術的課題をもたらし、高度なカプセル化技術と幅広い規制専門知識を持つ企業が有利になる傾向があります。機能的な健康効果を持つ製品にプレミアムを支払う消費者の意欲は、特にアダプトゲン飲料やタンパク質強化スナックなどの新興カテゴリーにおいて、高付加価値フレーバー用途の機会を生み出しています。このトレンドはフレーバーハウスに研究開発努力の強化を促し、生理活性化合物の苦味をマスキングする技術の開発に注力させています。味と健康効果のトレードオフをうまく解決した企業は、市場において強力な競争優位性を確立しています。

植物性代替フレーバーソリューションへの需要

動物由来食品の味プロファイルを再現するために、植物性食品のイノベーションはますます高度なフレーバー技術に依存しています。このシフトにより、望ましい味と食感を実現するために不可欠なうま味と脂肪の特性を模倣するために設計された特殊化合物への需要が大幅に高まっています。植物性肉・乳製品代替品の開発に伴う技術的複雑性は、タンパク質相互作用の専門知識とテクスチャーとフレーバーのシームレスな統合を持つフレーバー企業に大きな機会をもたらしています。消費者にとって、フレーバーの本物らしさは植物性製品の受容に影響を与える重要な要素であり続けています。その結果、本物らしく魅力的な味プロファイルの開発は、代替タンパク質市場のメーカーにとって根本的な成功要因となっています。この成長トレンドは特に、強力な研究開発(R&D)能力を持ち、革新的な植物性タンパク質ソリューションの創出に注力する原料サプライヤーと戦略的パートナーシップを維持するフレーバーハウスに恩恵をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要原材料の価格変動と入手可能性 | -0.9% | 北米全域、農業地域が最も影響を受ける | 短期(2年以内) |

| 厳格な規制基準と顧客からのコンプライアンス要求 | -0.6% | 主に米国とカナダ、メキシコは追いつきつつある | 中期(2〜4年) |

| サプライチェーンの混乱と物流上の課題 | -0.5% | 地域的、越境貿易が最も脆弱 | 短期(2年以内) |

| 人工添加物に関する健康懸念の高まり | -0.4% | 北米全域の消費者主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要原材料の価格変動と入手可能性

天然フレーバーのコストは農業商品価格の変動に大きく左右されます。バニラ、シトラスオイル、スパイスエキスは特に、主に気候変動と地政学的緊張により大幅な価格変動を経験しています。特定の地理的地域への主要フレーバー原材料の集中はサプライチェーンの脆弱性を悪化させ、メーカーが効果的なヘッジ戦略を実施することを困難にしています。例えば、メキシコでの最近の干ばつ条件や北米全域での異常気象が確立された調達パターンを混乱させています。これらの混乱により、フレーバー企業はリスク軽減のためにより多様化したサプライヤーネットワークを採用することを余儀なくされており、これは米国農務省によっても指摘されています[2]出典:米国農務省、「プレスリリース」、usda.gov。しかし、この変動性は小規模フレーバーハウスに不均衡な影響を与えており、これらの企業は多くの場合、適切な戦略的在庫水準を維持するための調達規模、財務リソース、能力が不足しており、サプライチェーンの課題にさらされやすい状況にあります。

厳格な規制基準と顧客からのコンプライアンス要求

カナダ保健省とFDAが食品添加物の監視に関する規制を強化するにつれ、規制環境はますます複雑になっています[3]出典:カナダ政府、「食品添加物」、canada.ca。新しいフレーバー化合物の承認プロセスは、コンプライアンス基準を満たすために包括的な文書化と広範なテストを必要とするようになっています。これらの高まる規制要求はコストを大幅に増加させ、このような複雑さを乗り越えるリソースが不足しがちな小規模企業に不均衡な影響を与えています。これにより、市場参入への大きな障壁が生まれ、業界内のイノベーションが阻害されています。さらに、大手食品メーカーは独自のテストプロトコルや品質認証を含む顧客固有の要件を課しており、プロセスをさらに複雑にしています。これらの要求は研究開発リソースを分散させ、小規模プレーヤーが効果的に競争することを困難にしています。対照的に、大手フレーバー企業は専任の規制担当チームと承認機関との確立された関係を持つため、これらの課題をより適切に管理できる立場にあり、進化する規制フレームワークへの適応において競争上の優位性を持っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:合成の優位性の中で天然フレーバーが台頭

合成フレーバーは2025年に55.01%のシェアで市場をリードしており、価格に敏感な食品メーカーにとって魅力的なコスト優位性と安定した供給可用性を反映しています。しかし、天然フレーバーは消費者のクリーンラベル嗜好と人工添加物に対する規制圧力に牽引され、2031年にかけてCAGR 4.78%で成長のチャンピオンとして台頭しています。自然同一フレーバーは中間的な位置を占め、合成から天然処方への移行期にあるメーカーにコストパフォーマンスのバランスを提供しています。合成セグメントの優位性は、食品生産者にとって切り替えコストを生み出す確立された製造インフラと規制承認に起因しています。

高度なカプセル化技術により、歴史的に合成代替品が有利であった天然フレーバーの安定性が改善され、カテゴリー間のパフォーマンスギャップが縮小しています。DSM-Firmenichの天然フレーバー加工能力への投資は、主要プレーヤーがクリーンラベルへの移行に向けて再ポジショニングしている様子を示す好例です。FDAのコンプライアンスフレームワークは天然フレーバーと合成フレーバーを異なる方法で扱っており、天然原料は市販前承認要件がより厳格でなく、製品開発のタイムラインが短縮されます。天然フレーバーのコストプレミアムは、生産規模の拡大と合成代替品への規制制限により、引き続き縮小しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:飲料がリードし、セイボリースナックが加速

飲料用途は2025年に34.95%の市場シェアを占め、機能性飲料カテゴリーにおける高いフレーバー配合要件とプレミアムポジショニングの機会から恩恵を受けています。セイボリースナックはCAGR 5.04%で最も急成長している用途であり、北米消費者の間でのエスニックフレーバーの探求と辛さレベルの上昇に牽引されています。乳製品用途はチーズ、ヨーグルト、アイスクリームのイノベーションを通じて安定した需要を維持しており、ベーカリー用途は商品原料コストのインフレによるマージン圧力に直面しています。菓子用途は季節限定製品の発売とプレミアムチョコレートフレーバーの開発を通じて回復力を示しています。

食肉用途は、従来の食肉フレーバーよりも高い価格を要求する洗練されたうま味と脂肪再現技術を必要とする植物性代替品の台頭により変革を経験しています。飲料セグメントのリーダーシップは、固体用途では容易に対応できない複雑なフレーバープロファイルと機能性原料を担う液体媒体の能力を反映しています。Edlongが2025年の乳製品フレーバートップトレンドとしてブラウンバターとスペキュロスを特定したことは、用途固有のイノベーションがセグメント成長を牽引する様子を示しています。ソースや調味料を含むその他の用途は、近年に生まれた家庭料理トレンドから恩恵を受けており、利便性重視の製品開発を通じて持続しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

米国は2025年に73.23%の市場シェアで北米の食品フレーバー市場の中心を担っており、世界で最も洗練された食品加工インフラと革新的なフレーバー体験に対してプレミアムを支払う消費者の意欲を活用しています。米国市場のダイナミクスは、FDAの規制圧力と消費者の健康意識に牽引され、天然原料の採用を促進しており、プレミアムポジショニングの機会を生み出しています。主要フレーバー企業は、トップクラスの食品科学人材へのアクセスと大手食品メーカーとの近接性を維持するために、米国に研究開発施設を集中させています。市場の成熟度により、高度なフレーバー技術を必要とする機能性飲料や植物性代替品などの高付加価値用途に注力することが可能となっています。

メキシコは加工食品業界の拡大と中産階級の購買力の向上に牽引され、2031年にかけてCAGR 5.22%で地域で最も急成長している市場を代表しています。USMCAの貿易規定により米国とカナダからの原料輸入コストが削減され、メキシコの食品メーカーはこれまでコスト面で困難であったプレミアムフレーバーソリューションにアクセスできるようになっています。最近の干ばつ条件と農業上の課題は、多様化した調達ネットワークと現地製造能力を持つフレーバー企業に有利なサプライチェーンの脆弱性を生み出しています。米ドルに対するペソの相対的な安定性は、持続的な市場拡大を支える長期的な供給契約を促進しています。

カナダは安定した成熟市場のポジションを維持しており、成長は天然原料への移行と、越境原料調達を促進する米国基準との規制整合に結びついています。カナダ保健省の食品添加物監視の強化は、確立された規制担当能力を持つ大手フレーバー企業に有利なコンプライアンスコストを生み出しています。同国の農業セクターは天然フレーバー生産のための主要原材料を提供しており、サプライチェーン管理を求める企業に垂直統合の機会を生み出しています。カナダの食品メーカーはより広い原料ポートフォリオとコスト効率にアクセスするために米国サプライヤーからのフレーバーソリューションの調達を増やしており、USMCAの規定から恩恵を受ける越境貿易フローを生み出しています。

競合状況

北米食品フレーバー市場は断片化した競争を示しており、専門プレーヤーと技術主導の破壊的企業が確立された多国籍企業からシェアを獲得する機会を生み出しています。市場リーダーは戦略的買収を通じた垂直統合戦略を追求しており、GlanbiaによるFlavor Producersの3億米ドルの買収やRoquetteによるIFF Pharma Solutionsの28億5,000万米ドルの買収がその例として挙げられ、原材料の変動の中でサプライチェーンの管理を目指しています。

AI活用のフレーバー開発が競争上の差別化要因として台頭しており、Symriseなどの企業が機械学習アルゴリズムを展開して研究開発サイクルを加速し、新しいフレーバープロファイルの市場投入までの時間を短縮しています。植物性食肉フレーバー、機能性飲料用途、苦味のある生理活性化合物のための天然マスキング技術においてホワイトスペースの機会が存在しており、技術的複雑性が高度な研究開発能力を持つ企業に有利な参入障壁を生み出しています。

新興の破壊的企業はデジタルプラットフォームとメーカー直販モデルを活用して従来の流通チャネルを迂回しており、既存プレーヤーは施設拡張と技術パートナーシップで対応しています。FDAのコンプライアンスフレームワークは、確立されたGRAS承認と広範な安全性データベースを持つ企業に有利な規制上の堀を生み出しており、断片化した市場において規制専門知識が重要な競争資産となっています。

北米食品フレーバー業界リーダー

International Flavors and Fragrances

Symrise AG

DSM-Firmenich

Givaudan SA

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年12月:Archer Daniels Midland Companyは、革新的な乳製品フレーバー原料とソリューションの開発・製造を行うウィスコンシン州拠点のRevela Foodsを買収しました。この買収により、同社は製品ポートフォリオの拡大を目指しています。

- 2023年10月:Symriseは、プレミアムで本物の味ソリューションを提供するために濃縮技術を活用するブランド「SET Flavors」を発表しました。選択的濃縮技術を通じて、SET Flavorsはパートナーと協力して自然の複雑さを巧みに捉えています。これは最先端の設備と合理化されたプロセスを採用することで実現され、真にユニークで起源に忠実なフレーバープロファイルを生み出しています。

- 2023年9月:Robertetは、天然成分の調達とその生産の困難を予見する環境に配慮した栽培ツールであるBioPodを買収しました。BioPodは長さ11メートル、幅5メートル、高さ6メートルの展開可能な温室です。

- 2023年6月:食品加工業界の大手流通業者であるNelson-Jameson Inc.は、DSM-Firmenichとの契約を拡大しました。Nelson-Jamesonは長年にわたりDSM-Firmenichのチーズ原料の独占販売代理店を務めており、今後はヨーグルト、バターミルク、サワークリームを含むフレッシュ乳製品セグメントの原料についても独占販売代理店となります。

北米食品フレーバー市場レポートの範囲

食品フレーバーは、食肉や野菜、キャンディー、スナックなどの食品の風味を改善するために使用されます。北米食品フレーバー市場は、タイプ別(合成、天然、自然同一)、用途別(乳製品、ベーカリー、菓子、セイボリースナック、食肉、飲料、その他用途)、地域別(米国、カナダ、メキシコ、北米その他)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 合成 |

| 天然 |

| 自然同一 |

| 乳製品 |

| ベーカリー |

| 菓子 |

| セイボリースナック |

| 食肉 |

| 飲料 |

| その他用途 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| タイプ別 | 合成 |

| 天然 | |

| 自然同一 | |

| 用途別 | 乳製品 |

| ベーカリー | |

| 菓子 | |

| セイボリースナック | |

| 食肉 | |

| 飲料 | |

| その他用途 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

2026年の北米食品フレーバー市場の規模はどのくらいですか?

57億1,000万米ドルと評価されており、2031年までに71億3,000万米ドルへの成長が予測されています。

最も急速に拡大している製品タイプはどれですか?

天然フレーバーはクリーンラベル需要と合成品への規制圧力により、2031年にかけてCAGR 4.78%で拡大しています。

飲料が最大のシェアを持つ理由は何ですか?

飲料は機能性原料のバランスを取るために多層フレーバーシステムを必要とし、2025年に34.95%の収益を占めています。

最も急速に成長している国はどこですか?

メキシコはUSMCAによる原料貿易と加工食品の拡大に支えられ、CAGR 5.22%で地域成長をリードしています。

最終更新日: