オーストラリア潤滑油市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

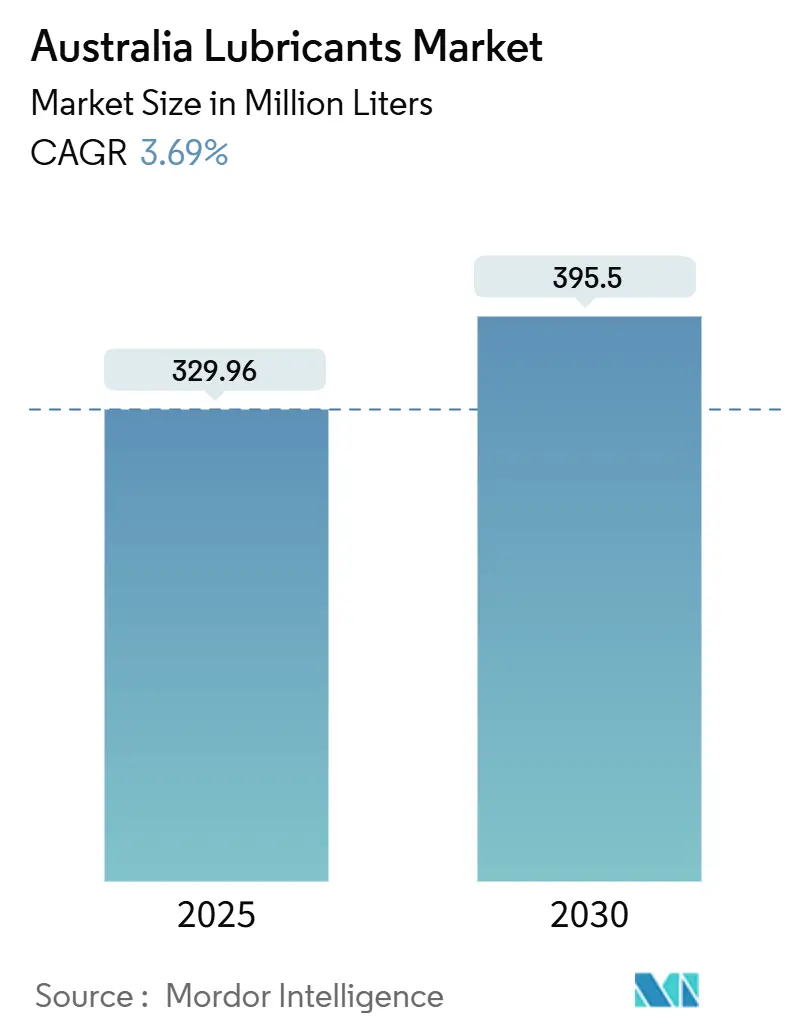

| 市場取引高 (2025) | 329.96 百万リットル |

| 市場取引高 (2030) | 395.5 百万リットル |

| 成長率 (2025 - 2030) | 3.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア潤滑油市場分析

オーストラリア潤滑油市場規模は2025年に3億2,996万リットルと推定され、予測期間(2025年~2030年)にCAGR 3.69%で2030年までに3億9,550万リットルに達する見込みです。この緩やかな拡大は、電気自動車(EV)の普及が加速する中でも、オーストラリア潤滑油市場が大規模な内燃機関車両群に引き続き対応できる能力を反映しています。鉱業・建設機械向けの高性能合成油、急成長する小包配送フリート、および国内製造業の回復が、数量面での勢いを強化しています。石油製品管理(PSO)プログラムに基づく規制上のインセンティブが再生油の採用を促進する一方、大手ブランドサプライヤーに有利なコンプライアンスコストも生じています。戦略的な設備増強は、低粘度フルードおよびEV専用製品への構造的シフトにもかかわらず、オーストラリア潤滑油市場が魅力的なマージンを維持していることを裏付けています。

レポートの主要ポイント

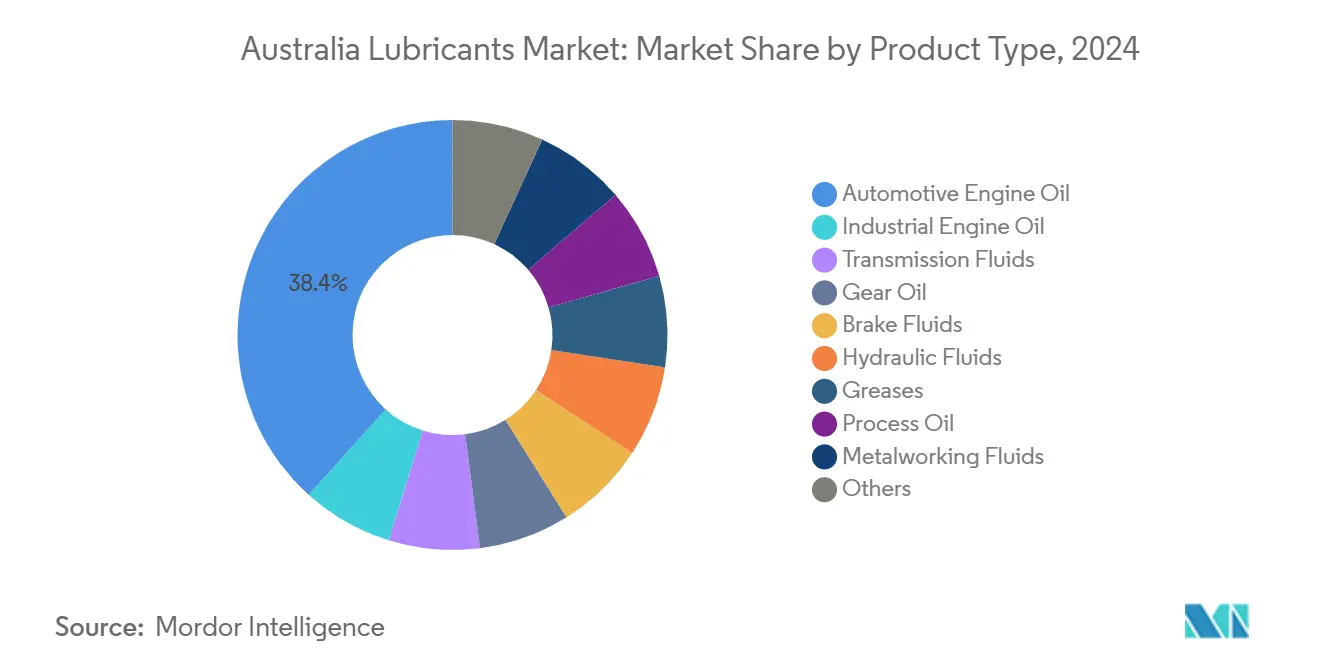

- 製品タイプ別では、自動車用エンジンオイルが2024年のオーストラリア潤滑油市場シェアの38.35%を占め、産業用エンジンオイルは2030年にかけて最速のCAGR 4.12%を記録すると予測されています。

- エンドユーザー別では、自動車セグメントが2024年のオーストラリア潤滑油市場シェアの67.91%を占め、産業用途は2030年にかけてCAGR 3.95%で成長すると予測されています。

- 基油タイプ別では、鉱物油グレードが2024年のオーストラリア潤滑油市場規模の62.13%を占め、バイオ系潤滑油は同期間にCAGR 4.57%で拡大すると見込まれています。

オーストラリア潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造業と輸出のパンデミック後の回復 | +1.2% | 全国規模、ニューサウスウェールズ州・ビクトリア州・クイーンズランド州の産業拠点に集中 | 中期(2~4年) |

| 商用車フリートの拡大と電子商取引物流 | +1.8% | 全国規模、シドニー・メルボルン・ブリスベン回廊での早期成長 | 短期(2年以内) |

| 産業オートメーションが高性能合成油を牽引 | +0.9% | 全国規模、西オーストラリア州・クイーンズランド州の鉱業地域に波及 | 長期(4年以上) |

| バイオディーゼル(B20)義務化によるオイル交換頻度の増加 | +0.4% | 全国規模、規制コンプライアンスの枠組み | 中期(2~4年) |

| 再生可能エネルギーの建設拡大がタービンオイルおよびトランスフォーマーオイルを押し上げ | +0.7% | 全国規模、風力・太陽光開発ゾーンに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製造業のパンデミック後の回復が産業用潤滑油需要を加速

国内製造業の回復が、オーストラリア潤滑油市場における産業用数量の増加を牽引しています。製鉄所、食品加工業者、包装ラインは機械を更新し、プレミアム合成潤滑油を優先する予知保全スケジュールへの移行を進めています。西オーストラリア州とクイーンズランド州の鉱業サイトでは、極端な熱負荷に対応するためグループIIIおよびポリアルファオレフィンブレンドが指定されるようになっています。PETRONASはテレメトリー対応のFluid-iタンクを提供しており、オペレーターが遠隔で補充スケジュールを管理できるため、ダウンタイムを削減し、より高い単価を正当化しています。工場が輸出成長を追求する中、延長ドレインオイルは整備訪問回数を削減し、産業用数量のCAGR 3.95%を直接支えています。

商用車フリートの拡大が電動化にもかかわらず数量成長を牽引

シドニー・メルボルン・ブリスベン三角地帯の重量貨物輸送は急増しています。トラック事業者は、ユーロVI後処理システムを保護し、長距離幹線輸送での整備間隔を延長する低灰分オイルを好みます。EV駆動の配送バンが都市部フリートに参入しつつありますが、ディーゼルリグが依然として州間回廊を支配しており、高TBNエンジンオイル、アクスルルーブ、トランスミッションフルードへの需要を維持しています。

産業オートメーション投資が合成潤滑油の普及を促進

ロボティクスおよびCNCのアップグレードにより温度安定性と清浄性の要件が高まり、工場はグループIIIおよびGTL系合成油へと移行しています。当初乗用車向けに開発された低粘度SAE 0W-20配合が、ギアボックスや油圧システムにも適用されるようになり、測定可能なエネルギー節約をもたらしています。ShellはPearlプラントからGTL基油を供給しており、高精度プロセスにおけるオイル関連の機械停止を削減する、より優れた酸化安定性を持つ配合を可能にしています。

バイオディーゼル義務化の実施が潤滑油の整備パターンを変化させる

B20までの全国ブレンド目標は燃料潤滑性を向上させますが、燃料の混入によりクランクケースオイルが希釈される可能性があり、オペレーターはドレイン間隔を短縮するよう促されています。専用添加剤パックが窒化やシールの膨潤から保護し、フリートデポは塩基価の低下をより早期に検出するための実験室試験ルーティンを見直しています。HVO試験が進む中、潤滑油マーケターは異なる溶剤特性に対応するクロスコンパチブル配合を開発しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVの急速な普及による内燃機関用潤滑油プールの縮小 | -2.1% | 全国規模、シドニー・メルボルン・ブリスベンの都市部で加速 | 短期(2年以内) |

| PSOレビーの上昇と廃油規制の強化 | -0.8% | 全国規模、規制コンプライアンスの枠組み | 中期(2~4年) |

| グレーマーケットの再生潤滑油による価格圧力 | -0.4% | 全国規模、ニューサウスウェールズ州・ビクトリア州・クイーンズランド州の産業地域に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EVの急速な普及による内燃機関用潤滑油プールの縮小

電気自動車の登録台数は2024年に増加しました[1]オーストラリア競争・消費者委員会、「オーストラリア石油市場に関するレポート – 2024年6月」、accc.gov.au。EVはピストンの可動部を持たず、必要なフルードが少ないため、オーストラリア潤滑油市場における乗用車用エンジンオイルの中期的な需要を削減しています。Castrolは世界の自動車メーカーの4分の3に工場充填用EV冷却液を供給することで方向転換し、この新興ニッチ市場でのファーストムーバー優位性を示しています。

PSOレビーの上昇と廃油規制の強化

PSOレビーは2023年に引き上げられ、ブレンダーおよびディストリビューターの投入コストが上昇しました。大手サプライヤーは中小独立系企業よりもコンプライアンスの間接費を吸収しやすく、オーストラリア潤滑油市場全体での統合が進んでいます。同時に、州レベルの有害廃棄物追跡が産業ユーザーの事務作業を増加させ、クローズドループ回収プログラムを提供するサプライヤーへの移行を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルがリードを維持しながら合成油が拡大

自動車用エンジンオイルカテゴリーは2024年のオーストラリア潤滑油市場シェアの38.35%を占め、軽量内燃機関車への根強い依存を示しています。産業用エンジンオイルのオーストラリア潤滑油市場規模はCAGR 4.12%で最も速く拡大すると予測されており、鉱山用ハウルトラックや建設機械が長時間のアイドリングと高い粉塵暴露に適した高粘度グループIIIブレンドを好むためです。トランスミッションフルードおよび油圧作動油は、極端な気候の中で年間を通じて稼働するローダー、掘削機、農業機械に使用されています。ギアオイルは、より高いアクスル荷重とマルチトレーラーロードトレインの広範な使用から恩恵を受けています。

風力タービン設置の増加が、優れた水分離特性を持つ低温タービンオイルへの需要を牽引しており、トランスフォーマーオイルの数量は地方部のグリッドアップグレードプロジェクトを反映しています。グリースの使用量は、集中潤滑システムが手動メンテナンスを削減する採石場プラントで着実に増加しています。金属加工液は下流の金属プラントでの圧延・機械加工を支援し、プロセスオイルはゴム、プラスチック、食品グレードの用途に使用されています。

エンドユーザー産業別:自動車用数量が支配的だが産業用CAGRがリード

2024年、自動車ユーザーは総需要の67.91%を占めましたが、EV普及の進展に伴いプールは緩やかに成長すると予測されています。大型トラック、バス、オフロード車は、特に大陸横断貨物ルートにおいて、より大容量のサンプと厳しい稼働サイクルを通じて一部の減少を相殺しています。乗用車用潤滑油の販売は徐々に軟化しますが、路上走行フリートが10年超の古い車両に偏っているため、2030年まで重要性を維持します。

産業ユーザーは全体としてCAGR 3.95%で最も速く成長するグループを形成しており、ロボティクスの採用、商品輸出の拡大、発電設備のアップグレードが牽引しています。鉱業企業は現在、1時間あたり数十万ドルのコストをもたらす壊滅的なギアボックス故障を回避するためにオイル状態監視を導入しています。再生可能エネルギー容量に関連するグリッド投資は、生分解性と誘電強度を兼ね備えたタービンオイルおよびトランスフォーマーオイルを必要とし、オーストラリア潤滑油市場内に小規模ながら急成長するニッチを創出しています。

基油タイプ別:鉱物油グレードがリード、合成油とバイオ系潤滑油が上昇

鉱物油配合は2024年に62.13%の数量シェアを維持しており、魅力的な単価とディストリビューターの定着した親しみやすさが背景にあります。それでも、OEMの保証要件が低粘度・延長ドレイン間隔へとシフトするにつれ、合成油のオーストラリア潤滑油市場規模は拡大すると見込まれています。半合成ブレンドは価格差を埋め、混合フリートのオーナーオペレーターの間で支持を得ています。バイオ系潤滑油は依然として比較的低い数量にとどまっていますが、PSOインセンティブと公共部門の調達ガイドラインが再生可能原料を優先するため、最速のCAGR 4.57%を達成しています。

地理的分析

ニューサウスウェールズ州とビクトリア州は合わせて総数量の相当部分を占めており、高密度な車両保有、堅調な港湾物流、多様化した製造基盤が牽引しています。オーストラリア潤滑油市場は、2021年の国内製油所閉鎖後の大量石油輸入を効率化するポートボタニーおよびメルボルン港の深水ターミナルから恩恵を受けています。クイーンズランド州は3位に位置し、高温多湿の熱帯気候において高い油膜強度を持つプレミアム合成油を必要とする重機フリートを要する石炭・冶金生産が牽引しています。

西オーストラリア州は鉄鉱石輸出と遠隔地のLNG操業に大きく依存しており、鉱業者のサプライチェーンリスクを軽減するためViva Energyが2025年に開設したカラサベースのブレンド設備を活用しています[2]Viva Energy、「ピルバラ潤滑油ハブ」、vivaenergy.com.au。南オーストラリア州と北部準州は、防衛造船、希土類鉱物処理、観光輸送に関連する小規模ながら重要な拠点を形成しています。気候の多様性により、サプライヤーはアルパイン地域での低温始動保護と内陸部の40℃超での酸化耐性を提供するマルチグレードオイルを在庫する必要があります。広大な地理的条件から、サービス請負業者は輸送リードタイムを削減するために移動式オイル分析ラボと戦略的に配置されたデポを維持するサプライヤーを好みます。

EVの地域的普及はシドニーとメルボルンの都市部で最も高く、軽量エンジンオイルの回転率が低下しています。一方、地方のロードトレインオペレーターは引き続き洗浄剤パックを強化した15W-40または10W-30ディーゼルオイルを指定しています。この相互作用により、オーストラリア潤滑油市場全体で製品ミックスが合成油および特殊フルードへとシフトする中でも、全体的な消費量は緩やかな上昇軌道を維持しています。

競合環境

オーストラリア潤滑油市場は中程度に統合されています。グローバルブランドはライセンス契約、輸入インフラ、技術サポートプログラムを通じて支配的な地位を占めています。ShellはViva Energyを通じてプレミアムセグメントをリードし、Pearl GTL基油ストリームを活用して長ドレインのHelixおよびRimulaラインを販売しています。デジタルサービスバンドルが主要な差別化要因として台頭しています。PETRONASはフルード寿命を追跡し補充時期を推奨するクラウドダッシュボードを提供し、Castrolの予測分析はフリートマネージャーがドレイン中間の補充スケジュールを立てるのを支援しています。オイル分析、テレメトリー、現場エンジニアリングサポートを統合できるサプライヤーは、オーストラリア潤滑油市場が付加価値サービスモデルへとシフトする中でシェアを守るうえで最も有利な立場にあります。

オーストラリア潤滑油産業リーダー

BP p.l.c.

Shell plc

Chevron Corporation

Exxon Mobil Corporation

FUCHS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Viva Energyは遠隔地のピルバラ鉱山に対応するカラサ潤滑油ハブに2,500万米ドルを投資し、大量配送を効率化してオフショア施設のリードタイムを短縮しました。

- 2025年6月:BP p.l.c.は、2027年までの総額200億米ドルの資産売却計画の一環として、最大100億米ドルと評価されるCastrol部門の売却検討を開始しました。

- 2024年12月:Liqui-Molyはドイツで配合しタイで製造した、オーストラリアの条件に合わせた新しい汎用モーターオイルシリーズを発売しました。

オーストラリア潤滑油市場レポートの調査範囲

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| トランスフォーマーオイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海洋 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| トランスフォーマーオイル | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海洋 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

レポートで回答される主要な質問

2025年のオーストラリア潤滑油市場の規模は?

オーストラリア潤滑油市場規模は2025年に3億2,996万リットルに達し、2030年までに3億9,550万リットルへと着実に成長すると予測されています。

2030年にかけて最も速く成長するセグメントは?

産業用エンジンオイルは鉱業の拡大と工場オートメーションの恩恵を受け、最速のCAGR 4.12%を記録しています。

自動車ユーザーのシェアは?

自動車用途は2024年の総数量の67.91%を占めており、大型トラックがEV販売増加の影響を緩和しています。

合成油が普及している理由は?

OEMのドレイン間隔延長、高温鉱業作業、低粘度エンジン設計がグループIIIおよびGTL系合成油への需要を押し上げています。

PSOレビーはサプライヤーにどのような影響を与えますか?

レビーはリットルあたりのコストとコンプライアンス義務を引き上げ、管理負担を吸収できるブレンダー間での統合を促進しています。

再生可能エネルギーからどのような機会が生まれますか?

風力タービンギアボックスとグリッドトランスフォーマーは、優れた耐水性と誘電性能を持つ特殊オイルを必要とし、高マージンのニッチを開拓しています。

最終更新日: