産業用潤滑剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 23.61 十億リットル |

| 市場取引高 (2031) | 27.95 十億リットル |

| 成長率 (2026 - 2031) | 3.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による産業用潤滑剤市場分析

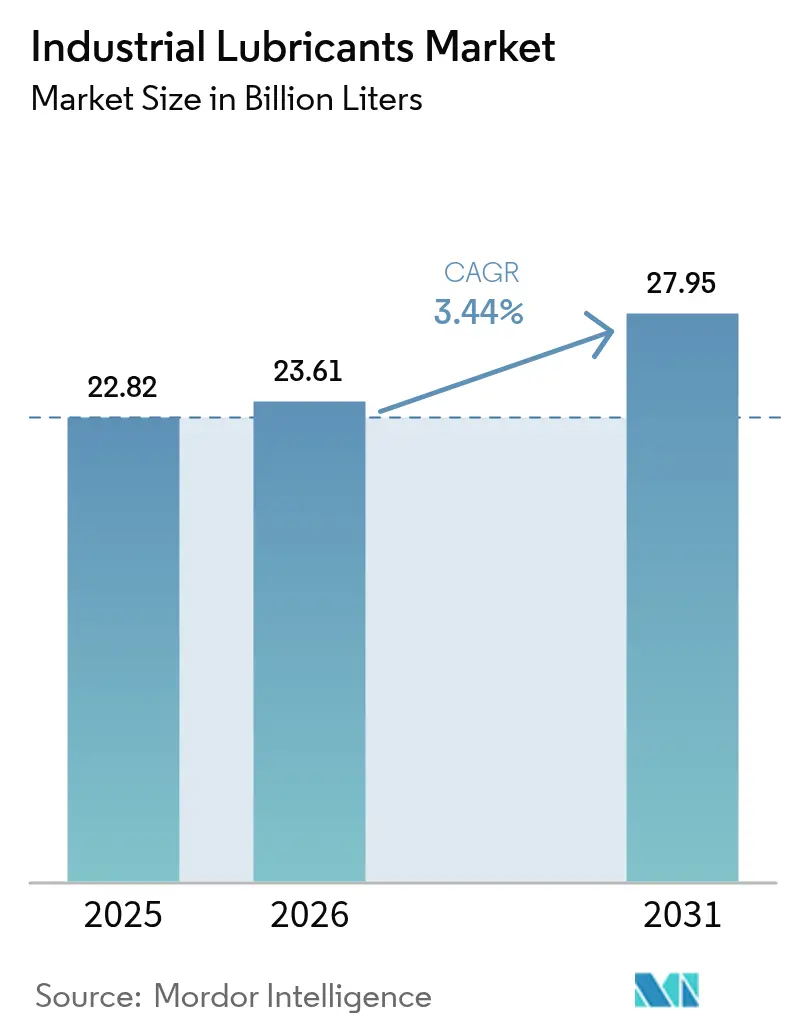

産業用潤滑剤市場は、2025年の228億2,000万リットルから2026年には231億1,000万リットルへと成長し、2031年までに279億5,000万リットルに達すると予測されており、2026年〜2031年の年平均成長率(CAGR)は3.44%です。この安定した成長軌跡は、バルク汎用品販売から設備稼働率とエネルギー効率を最大化するオーダーメイドのフルードへ、業界全体がシフトしていることを示しています。風力タービンの急速な導入拡大とインダストリー4.0のアップグレードにより、潤滑剤に求められる性能要件が従来の仕様を超えて拡大し、合成および植物由来の化学品への需要が高まっています。アジア太平洋地域は、大規模な製造業投資および高付加価値の潤滑剤マージンを確保する製油所・石油化学複合施設の統合により、現在の消費量を牽引しています。また、世界中のメーカーが、環境規制の強化と予知保全の普及に対応するため、PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)フリー添加剤および状態監視対応フルードの研究開発に注力しています。

主要レポートポイント

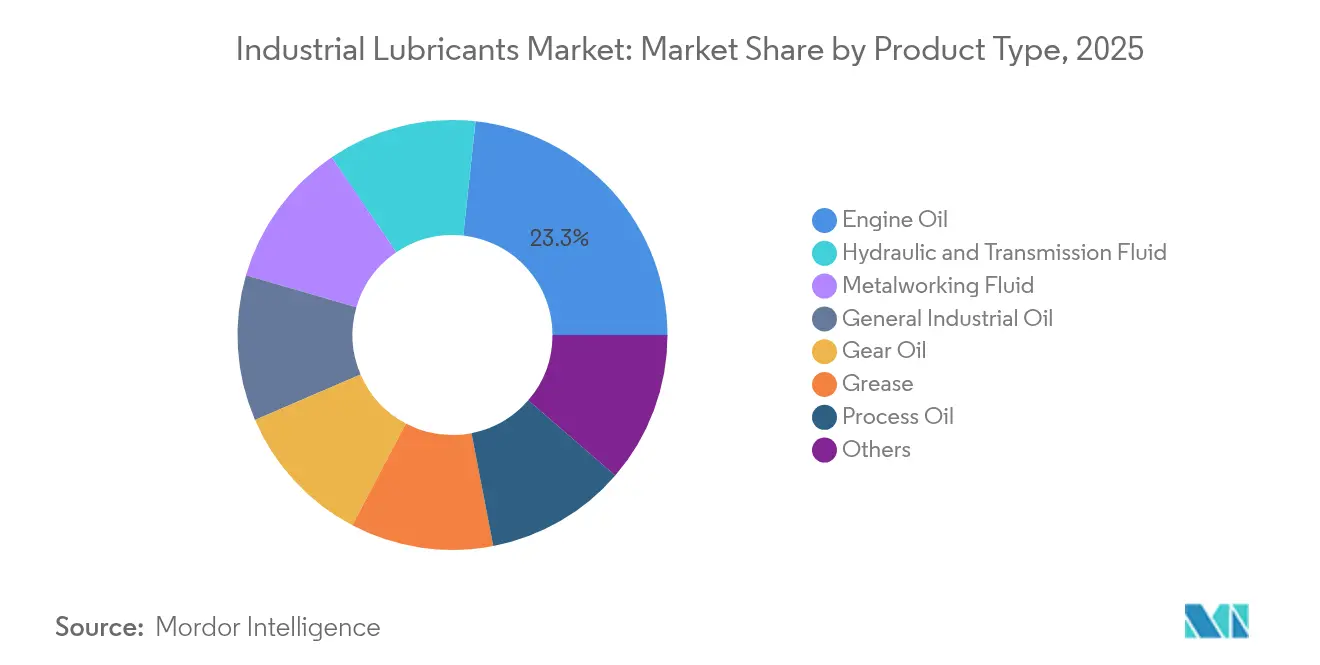

- 製品タイプ別では、エンジンオイルが2025年の産業用潤滑剤市場シェアの23.29%を占めてトップとなっており、油圧・トランスミッションフルードは2031年にかけて年平均成長率(CAGR)3.92%で成長する見込みです。

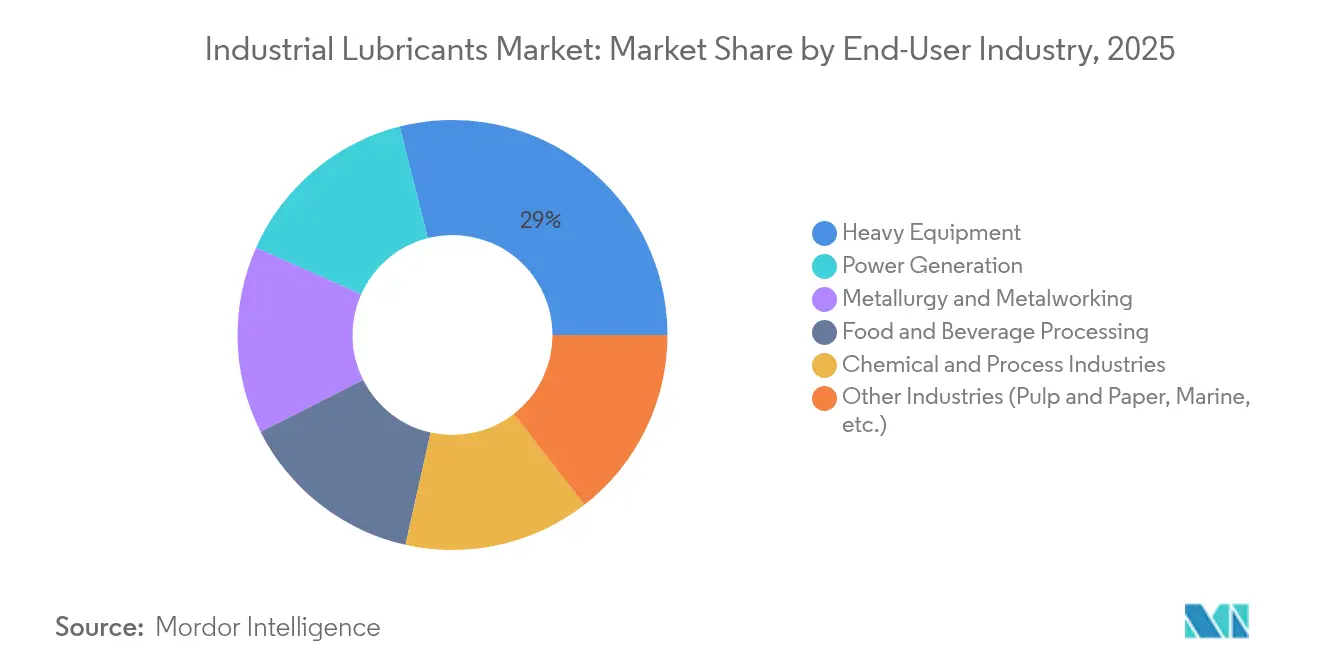

- 最終用途産業別では、重機が2025年の産業用潤滑剤市場規模の28.96%のシェアを占めており、発電は2031年にかけて年平均成長率(CAGR)4.27%で拡大する予測です。

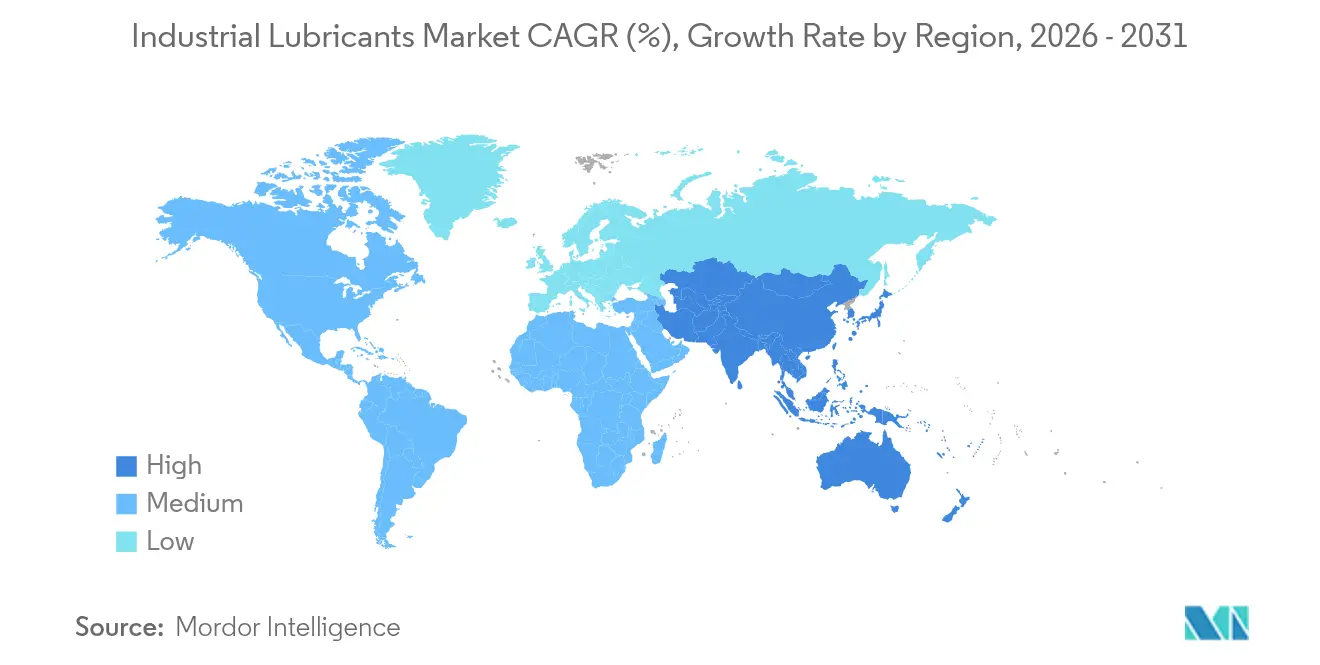

- 地域別では、アジア太平洋が2025年に46.88%のシェアを占め、2031年にかけての年平均成長率(CAGR)3.61%で最速の地域成長を達成しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業用潤滑剤市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 風力タービンギアボックス用潤滑剤需要の急増 | +0.8% | 世界全体、アジア太平洋地域および欧州に集中 | 中期(2〜4年) |

| 産業用オートメーションおよびインダストリー4.0の潤滑強度 | +0.6% | 北米および欧州連合(EU)、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 合成および半合成長期交換インターバルオイルへのシフト | +0.5% | 世界全体、先進国市場が主導 | 中期(2〜4年) |

| 採掘・建設機械フリートの拡大 | +0.4% | アジア太平洋地域が中心、中東・アフリカおよび南米へ波及 | 短期(2年以内) |

| 超低摩擦バイオ潤滑剤に対するカーボンプライシングの牽引 | +0.3% | 欧州連合(EU)および北米、アジア太平洋地域でパイロットプログラム実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

風力タービンギアボックス用潤滑剤需要の急増

世界的な風力発電建設の拡大により、標準的なフルードでは対応できない専門的なギアボックスオイルへの需要が急速に増加しています。中国の風力発電導入容量は2023年12月時点で440GWに達しており、多くのタービン故障が潤滑不足に起因しています。耐摩耗・防食阻害剤を配合した合成オイルは、サービスインターバルを6か月から3年に延長し、洋上設備のメンテナンスコストを削減します。遠隔地のタービンではヘリコプターによる整備を最小限に抑える必要があるため、優れた水分離特性が不可欠です。開発業者は、急激な温度変化にわたって粘度を維持し、激しい突風時にマルチメガワット級ギアセットを保護するISO VG 320〜460のポリアルファオレフィン(PAO)ブレンドをますます指定するようになっています。15MWクラスの洋上タービン1基は1回のサービスサイクルで800リットル以上を消費するため、ユニット定格の大型化が産業用潤滑剤市場に直接的な数量増をもたらしています。

産業用オートメーションおよびインダストリー4.0の潤滑強度

スマートファクトリーでは、より高温・高速で稼働する精密設備が展開されており、粘度許容範囲が狭くセンサーへの干渉が極めて少ないフルードが求められています。自動潤滑システムはリアルタイム分析に基づいて塗布量を制御し、消費量を30〜40%削減しながら稼働率を向上させます。フルードは磁気プラグや赤外線デブリ監視にさらされても摩擦学的安定性を維持する必要があるため、添加剤の溶解性と金属イオン含有量が厳密に規定されています。人工知能(AI)プラットフォームは振動・温度データを解析して配合推奨を調整し、現場でのカスタマイズに対応したモジュール型添加剤パッケージの開発をサプライヤーに促しています。これらの進展が、産業用潤滑剤市場内でプレミアム合成品およびハイブリッド製品へのミックスシフトを長期的に牽引しています。

合成および半合成長期交換インターバルオイルへのシフト

労働力不足に直面する産業メンテナンスチームは、鉱物油グレードの2,000〜4,000時間と比較して8,000〜12,000時間の持続性を持つオイルを好む傾向にあります。グループIIIおよびポリアルファオレフィン(PAO)ベースオイルは、120℃のサンプ温度においても酸化安定性によりスラッジの生成を抑制します。半合成品はコストとパフォーマンスのバランスに優れ、セメント工場や繊維工場など価格重視の操業でも普及しています。交換インターバルの延長により廃油量は最大70%削減され、廃棄物削減政策との整合および廃棄コストの低減につながります。この移行は企業のカーボンニュートラル宣言とも合致し、産業用潤滑剤市場における合成油の普及をさらに後押ししています。

採掘・建設機械フリートの拡大

インド、インドネシアおよび湾岸諸国のインフラパッケージでは、研磨性の高いほこりや気候変動の激しい環境で稼働する高馬力の掘削機やハウルトラックが導入されています。OEMはティア4F排ガス規制システムへの対応のため、耐被膜強度を高めた亜鉛フリー油圧フルードを指定しています。露天掘り採掘では、300トンの静荷重に耐えるバケットピンを保護するため、硫酸カルシウム複合体を配合した生分解性グリースが使用されています。遠隔地での稼働停止を減らすため、サービスインターバルは1,000時間が標準となりつつあります。こうした過酷な用途需要が、産業用潤滑剤市場における粘度グレード46〜68フルードの持続的な数量成長をもたらしています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 廃油・流出規制の強化 | -0.4% | 世界全体、欧州連合(EU)および北米で最も厳格 | 短期(2年以内) |

| 原油由来ベースオイルの価格変動 | -0.3% | 世界全体、価格感応度の高い市場で最も影響大 | 短期(2年以内) |

| ドライドライブ電気モーターによるオイル需要の減少 | -0.2% | 北米および欧州連合(EU)、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

廃油・流出規制の強化

欧州連合(EU)および米国複数州におけるPFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)段階的廃止義務により、配合業者は長年の製品を再設計することを余儀なくされています[1]Ready-Market Online Corp.,「PFASと産業用オイルとの関連性:持続可能な代替品の探求」, hai-lu-oil.com。代替化学品の認証は市場投入までの時間を延ばし、研究開発(R&D)予算を膨らませています。ユーザー側では、収集システムがゆりかごから墓場までのトレーサビリティを文書化しなければならず、廃棄コストや封じ込め設備への設備投資が増大しています。流出防止指令により二重壁タンクやリアルタイム漏洩警報が義務付けられ、小規模工場のインフラコストが上昇しています。これらの障壁は短期的に需要を抑制する一方、産業用潤滑剤市場内では規制適合した高マージン配合品に対するニッチ市場を開いてもいます。

原油由来ベースオイルの価格変動

グループIIおよびグループIIIベースストックの価格は、製油所の操業停止や地政学的ショックによって変動し、ブレンダーのマージンを圧迫しています。バイヤーは四半期ごとの価格調整に抵抗感を示すため、サプライヤーは在庫をヘッジするか毎月契約を再交渉する状況に追い込まれています。価格変動により一部ユーザーは低スペックのフルードへ移行し、早期の設備摩耗リスクや合成油のライフサイクルコスト削減効果を損なう恐れがあります。統合石油メジャーは、ExxonMobil社のシンガポールプロジェクトのように残渣留分をアップグレードすることで価格変動に対処しており、同プロジェクトではプレミアムストックが1日あたり20,000バレル追加されました[2]ExxonMobil,「2025年への準備:シンガポール製油所の最新マイルストーン」, exxonmobil.com。ただし、上流資産を持たない独立系各社は運転資本需要が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルのリーダーシップが持続し、油圧フルードが加速

エンジンオイルは2025年の売上の23.29%を占め、重工業全体にわたる重要な発電機や固定式コンプレッサーを保護しています。このシェアは、レガシーエンジンに適合するモノグレードSAE 40および15W-40マルチグレードを好む根強いメンテナンス慣行を反映しています。ただし、OEMがより長い交換インターバル仕様のガスエンジンへ移行するにつれて需要は踊り場に差し掛かっています。一方、油圧・トランスミッションフルードはロボット、射出成形機、風力タービンピッチシステムの拡大を背景に年平均成長率(CAGR)3.92%での成長が見込まれています。金属加工液はアジア太平洋地域における工作機械投資の恩恵を受けており、イオン液体切削油は鉱物油ベースの製品と比べて工具寿命を延ばします。

二硫化モリブデンやグラファイトを配合した合成グリースブレンドは、200℃のキルン排出部にさらされる極圧ベアリングでシェアを拡大しています。一方、プロセスオイルの需要は中国、インドおよび米国での石油化学設備のデボトルネッキングに直結しています。新興の電気モーター冷却オイルは、進化する機械プロフィールが産業用潤滑剤市場を継続的に再形成していることを示す好例です。

注記: 各セグメントのシェア詳細はレポート購入後にご確認いただけます

最終用途産業別:重機が主導、発電が加速

重機は2025年に数量の28.96%を占め、研磨性の高いほこりや高衝撃サイクルの環境で稼働する建設用ローダー、露天採掘トラック、農業用ハーベスターに対応しています。これらの機械には、5,000psiの圧力に耐えられる高分散エンジンオイルおよび亜鉛フリー油圧フルードが必要です。発電は2031年にかけての年平均成長率(CAGR)4.27%で最速成長のセグメントとなっており、風力タービンの普及拡大および再生可能エネルギーを補完するガスエンジンピーカープラントが牽引しています。食品・飲料プロセッサーはNSF-H1フルードを採用しており、コストは30%高くなるものの汚染リスクを低減します。金属成形工場では金属除去フルードへの安定した需要が続いています。全体として、設備長寿命化の目標と系統拡張プロジェクトが産業用潤滑剤市場内でバランスのとれた成長パターンを確保しています。

注記: 各セグメントのシェア詳細はレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の数量の46.88%を占め、中国の製油業者が潤滑剤マージンを高めるために化学品を統合する中、2031年にかけての年平均成長率(CAGR)3.61%で推移しています。インドは大規模な海外直接投資を呼び込んでおり、Lubrizol社はアウランガーバードに世界第2位規模となる新工場に2億米ドルを投資する計画を発表しています。東南アジア諸国は工場移転や再生可能エネルギープロジェクトを歓迎し、油圧・ギアオイルの需要が拡大しています。日本および韓国は、精密製造業と厳格な省エネ目標を背景に、平均を上回る合成油浸透率を維持しています。

北米および欧州は、PFASフリー配合品とカーボン連動型効率改善に注力しています。米国はシェール由来の原料を活用しているものの、電気自動車(EV)の普及により従来のエンジンオイル需要は徐々に縮小しています。欧州はバイオ潤滑剤を押し上げる政策をリードし、急速な配合シフトを促しています。カナダのオイルサンド採掘は高温環境での潤滑剤需要を維持しており、メキシコの自動車産業投資が地域需要を拡大しています。

中東・アフリカは、ベースオイル供給を支え化学品に多様化する炭化水素採掘プロジェクトに依存しています。サウジアラビアでのRichful-Farabiジョイントベンチャーによる新たな添加剤工場の開設により、地域ブレンダーへのサプライチェーンが短縮される見込みです。南アフリカの深部鉱山採掘およびナイジェリアの製油所アップグレードがニッチな機会を提供しています。南米では、ブラジルの石油化学設備デボトルネッキングおよびチリの銅生産拡張を中心に高成長が見られ、産業用潤滑剤市場サプライヤーにとって重要ながらも相対的に小規模な市場としての地位を確立しています。

競合環境

グローバルなリーダーシップは適度に分散した状態が続いています。地域の独立系各社は、特にアジア太平洋地域においてカスタム配合と迅速なテクニカルサービスを通じてシェアを獲得しており、近接性がリードタイムの短縮に貢献しています。IoT対応潤滑剤およびAI駆動ブレンドは、ユーザーがライフサイクルコスト削減を求める中で新たな差別化要因として台頭しています。PFASフリー、生分解性、および電動モビリティ熱管理フルードは、新規参入者がレガシー製品を飛び越えることができる主要なホワイトスペース領域を形成しています。Valvoline Inc.がOil Changersを6億3,000万米ドルで買収した事例に代表されるように、合併・買収(M&A)の勢いが続いています。

産業用潤滑剤業界リーダー

Shell plc

Exxon Mobil Corporation

BP p.l.c. (Castrol)

Chevron Corporation

TotalEnergies SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Fuchs Lubricantsは、ブラジルのサンパウロ州ソロカバの新工場に2億2,000万ブラジルレアル(約4,130万米ドル)の投資を発表し、ブラジル国内の市場シェアを倍増させ、ラテンアメリカ全域でのプレゼンスを強化することを目指しています。2030年までに同施設の年間生産能力は5万トンを超える見込みです。

- 2025年7月:Shell plcはドイツのBrenntag Groupからプライベートリミテッドカンパニー(非公開会社)であるRaj Petro Specialities Pvt. Ltd.の株式100%を取得しました。この買収により、Shellのプロダクトポートフォリオにトランスフォーマーオイル、ホワイトオイル、ペトロリアムゼリー、ワックスなどの高付加価値スペシャリティ製品が加わり、医薬品、パーソナルケア、電力伝送など急成長分野に対応します。

- 2024年1月:Shell plcの子会社であるShell Lubricantsは、英国のM&I Materials Ltd.(マンチェスター拠点)からMIDELおよびMIVOLTを取得する買収を完了し、Shellのグローバル潤滑剤ポートフォリオの一部としてMIDELおよびMIVOLT製品ラインの製造、流通、販売を行います。

世界の産業用潤滑剤市場レポートスコープ

潤滑剤とは、相対的な運動をする表面に塗布することで、表面間の摩擦と摩耗を低減する物質です。ただし、これらの主要機能に加えて、潤滑剤にはシール剤、熱伝達剤、腐食防止剤など他の機能や役割が含まれる場合があります。潤滑剤は液体、半固体、乾性、気体など様々な形態で存在し、最も一般的な潤滑剤はオイルとガスです。

産業用潤滑剤市場は、製品タイプ、最終用途産業、および地域別に区分されています。製品タイプ別では、エンジンオイル、トランスミッション・油圧フルード、金属加工液、一般産業用オイル、ギアオイル、グリース、プロセスオイル、その他の製品タイプに区分されています。最終用途産業は、発電、重機、食品・飲料、冶金・金属加工、化学製造、その他の最終用途産業に区分されています。レポートはまた、主要地域にわたる33か国における産業用潤滑剤市場の市場規模と予測を網羅しています。各セグメントの市場規模と予測は数量(リットル)ベースで行われています。

| エンジンオイル |

| 油圧・トランスミッションフルード |

| 金属加工液 |

| 一般産業用オイル |

| ギアオイル |

| グリース |

| プロセスオイル |

| その他 |

| 発電 |

| 重機 |

| 食品・飲料加工 |

| 冶金・金属加工 |

| 化学・プロセス産業 |

| その他産業(パルプ・紙、船舶など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ベトナム | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | エンジンオイル | |

| 油圧・トランスミッションフルード | ||

| 金属加工液 | ||

| 一般産業用オイル | ||

| ギアオイル | ||

| グリース | ||

| プロセスオイル | ||

| その他 | ||

| 最終用途産業別 | 発電 | |

| 重機 | ||

| 食品・飲料加工 | ||

| 冶金・金属加工 | ||

| 化学・プロセス産業 | ||

| その他産業(パルプ・紙、船舶など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

産業用潤滑剤市場の2026年の規模はどのくらいですか?

2026年の売上高は231億1,000万リットルに達し、産業用潤滑剤市場規模は年平均成長率(CAGR)3.44%で2031年までに279億5,000万リットルに拡大する見込みです。

産業用潤滑剤を最も多く購入する地域はどこですか?

アジア太平洋地域が2025年の数量の46.88%を占めており、依然として最速成長地域となっています。

最も急速に成長している製品カテゴリーはどれですか?

油圧・トランスミッションフルードは、オートメーションと風力タービンフリートの拡大を背景に、2031年にかけて年平均成長率(CAGR)3.92%で拡大する見込みです。

合成オイルがシェアを拡大しているのはなぜですか?

8,000〜12,000時間の交換インターバルを可能にし、廃油量を最大70%削減し、インダストリー4.0の状態監視をサポートするためです。

環境政策は潤滑剤需要にどのような影響を与えていますか?

カーボンプライシングおよびPFAS禁止規制は、植物由来・超低摩擦・PFASフリーの配合品を促進し、プレミアム化学品への需要シフトを加速させています。

最終更新日: