オーストラリア自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

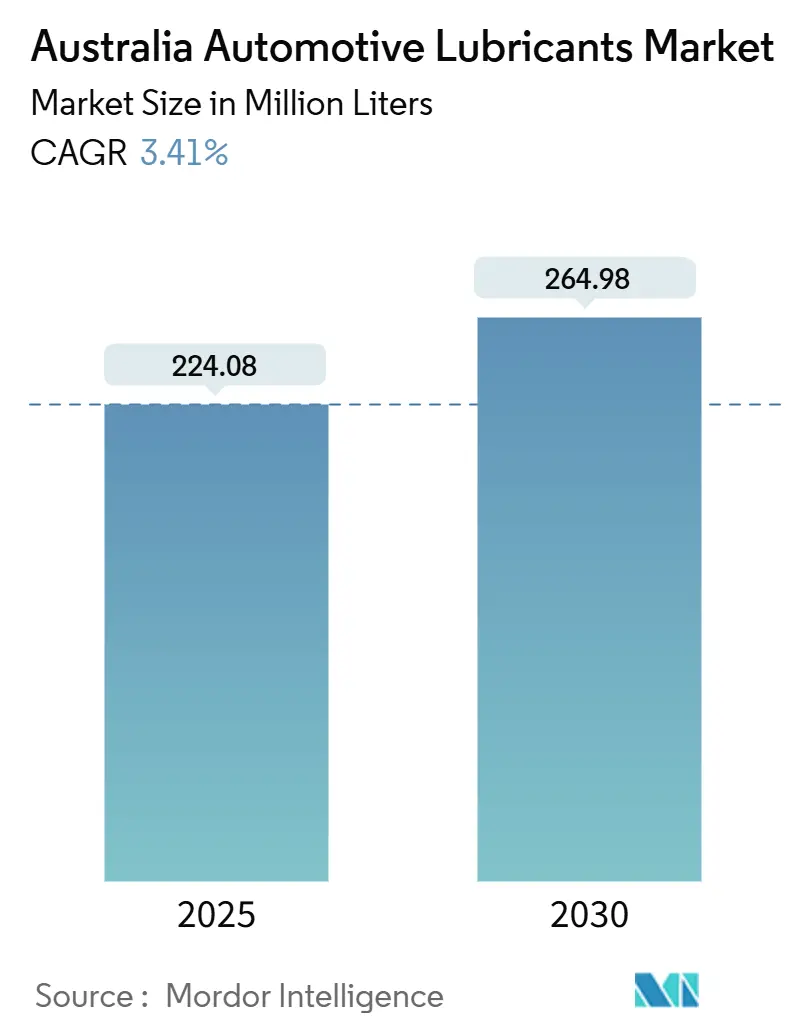

| 市場取引高 (2025) | 224.08 百万リットル |

| 市場取引高 (2030) | 264.98 百万リットル |

| 成長率 (2025 - 2030) | 3.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア自動車用潤滑油市場分析

オーストラリア自動車用潤滑油市場規模は2025年に2億2,408万リットルと推定され、予測期間(2025年~2030年)にCAGR 3.41%で成長し、2030年までに2億6,498万リットルに達する見込みです。需要の成長は、平均車齢11年の老朽化した車両保有台数、拡大するフリート、および電気自動車(EV)普及率の上昇という微妙なバランスを反映しています。オーストラリアの新車効率基準(NVES)およびユーロ6d排出規制の下で求められる低粘度・燃費効率の高い潤滑油の早期採用が、プレミアムグレードの数量を支えています。一方、商業・鉱業フリートは過酷な操業条件に対応した合成ブレンドの採用を牽引しています。国内原油生産量の減少とベースオイル輸入のボラティリティ上昇により、ブレント価格が緩和するとの予測にもかかわらず、マージン圧力が続いており、サプライヤーは調達・流通の最適化を迫られています。遠隔オイル状態監視および予知保全プラットフォームへの継続的な投資が付加価値サービス需要を強化し、急速なEV普及がもたらす長期的な数量減少リスクを相殺しています。

主要レポートのポイント

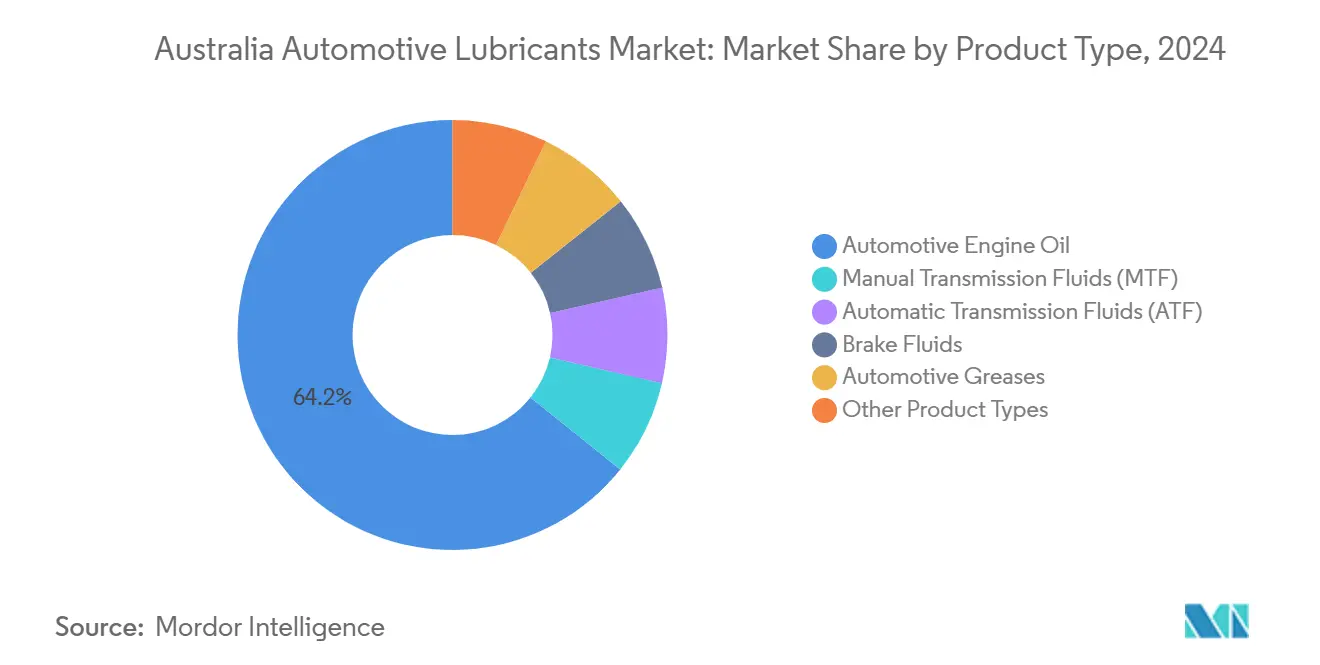

- 製品タイプ別では、エンジンオイルが2024年に64.23%の収益シェアでトップとなり、オートマチックトランスミッションフルードが2030年にかけて最も高いCAGR 3.67%を記録する見込みです。

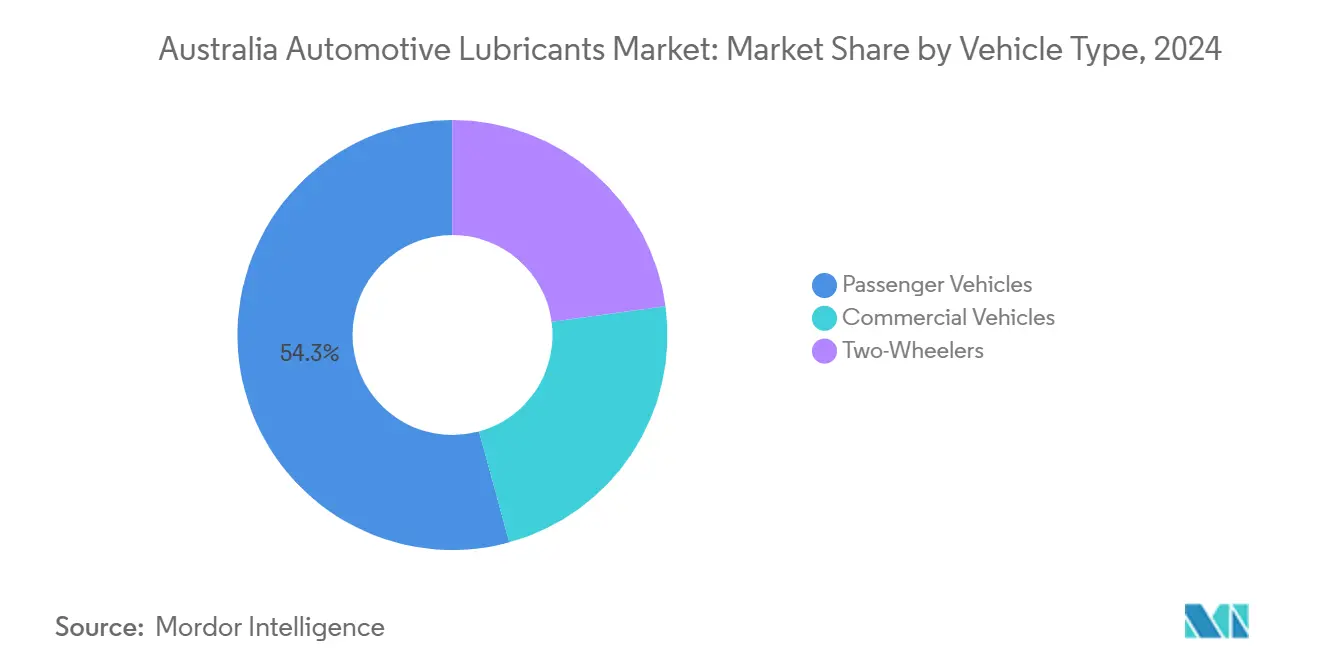

- 車両タイプ別では、乗用車が2024年のオーストラリア自動車用潤滑油市場シェアの54.26%を占めましたが、商用車は2030年にかけてCAGR 3.78%で拡大すると予測されています。

オーストラリア自動車用潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEM純正オイルの高い普及率がプレミアムグレード需要を支える | +0.8% | 主要都市圏のサービスネットワークに集中した全国規模 | 中期(2~4年) |

| 低粘度・燃費効率の高いオイルへの規制シフト | +1.2% | NVESおよびユーロ6d適合要件に牽引された全国規模 | 短期(2年以内) |

| 成熟しているが老朽化した車両保有台数がアフターマーケット数量を維持 | +0.9% | 全国規模、特に老朽化フリートが多い地方部でより大きな影響 | 長期(4年以上) |

| 炭素削減に向けた合成・バイオベースブレンドの成長 | +0.6% | 全国規模、フリートおよび鉱業事業での早期採用 | 中期(2~4年) |

| フリートにおける遠隔オイル状態監視の採用 | +0.4% | 鉱業地域(西オーストラリア州、クイーンズランド州、ニューサウスウェールズ州)、商業輸送回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

OEM純正オイルの高い普及率がプレミアムグレード需要を支える

強固な工場充填アライアンスにより、3分の2のメーカーが生産時にCastrolフルードを指定しており、プレミアムグレード製品のアフターマーケット需要が安定的に確保されています。独立系修理業者は現在、自動車情報スキームの下で同じデータにアクセスでき、ディーラーネットワークとの情報格差が解消され、全国的な品質基準が強化されています[1]オーストラリア競争・消費者委員会、「自動車情報スキーム」、accc.gov.au。Shell LubeAnalystなどのデジタルオイル分析サービスは、フリートが総所有コスト削減効果を検証するのに役立ち、価格プレミアムを支払う意欲を強化しています。

低粘度・燃費効率の高いオイルへの規制シフト

2025年1月に施行されたNVESは、2030年に向けて車両1台あたり60%の排出量削減目標を設定しており、先進パワートレインの微粒子フィルターを保護する低SAPS潤滑油への移行を加速させています。2025年12月までに硫黄分を10ppmに削減する燃料品質改革により、オイル交換間隔の延長がさらに可能となり、1リットルあたりの価値が上昇する一方で潤滑油の総必要量は減少しています。

成熟しているが老朽化した車両保有台数がアフターマーケット数量を維持

内燃機関モデルは依然として国内フリートの大部分を占めており、保証期間が終了するにつれて、オーナーはOEMブランドからコスト効率の高いアフターマーケット代替品へと移行する傾向が強まっています。地方部の車両年齢は都市部平均を上回っており、より頻繁なオイル交換が促進され、従来の数量需要が維持されています。

炭素削減に向けた合成・バイオベースブレンドの成長

フリートオペレーターや鉱業企業は、ESG義務を果たすために合成・バイオベース潤滑油を採用しています。2050年までのネットゼロを目標とするPETRONASは、温室効果ガスフットプリントを低減しながら同等の摩耗保護性能を発揮するフルードシリーズを投入しています。バイオベースのシェアはまだ小さいですが、廃棄や燃費節約効果を含むライフサイクル分析が価値提案を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV・ハイブリッドの急速な普及が内燃機関用オイル数量を抑制 | -1.8% | 全国規模、特に都市圏およびフリート事業での加速的な採用 | 短期(2年以内) |

| ベースオイル原料コストのボラティリティがマージンを圧迫 | -0.7% | 全国規模、サプライチェーン統合度に応じて影響が異なる全市場参加者に影響 | 中期(2~4年) |

| 電子商取引での偽造潤滑油の増殖 | -0.5% | 全国規模、オンライン小売チャネルおよび価格感応度の高い消費者セグメントに高度に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EV・ハイブリッドの急速な普及が内燃機関用オイル数量を抑制

新規登録台数におけるEV販売は増加しており、最も可能性の高いシナリオでは2030年までに53%を超えると予測されています。この軌跡は内燃機関(ICE)用潤滑油の成長を制限しますが、減速ギア、バッテリー冷却、熱管理向けの特殊EVフルードは、まだ初期段階ながら戦略的なニッチ市場を形成しています。

ベースオイル原料コストのボラティリティがマージンを圧迫

国内原油生産量は2028年~2029年にかけて減少すると予測されており、長期的にはブレントが軟化するとしても、精製業者やブレンダーはグローバルな価格変動にさらされています。Penriteなどの地元中小ブレンダーは、グローバルなベースオイルネットワークを活用できる統合型大手企業と比較して、より高い原料ボラティリティに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが成長を牽引し、トランスミッションフルードが加速

エンジンオイルは2024年のオーストラリア自動車用潤滑油市場において64.23%の支配的なシェアを維持しました。ユーロ6d基準に適合する低SAPS合成油は価格プレミアムを獲得しており、電動パワートレインへの段階的な移行を相殺しています。オートマチックトランスミッションフルードは、デュアルクラッチおよび無段変速機が乗用車・小型商用車フリートの両方で普及するにつれ、2030年にかけてCAGR 3.67%を経験すると予測されています。このセグメントでは添加剤化学の急速なイノベーションが進んでおり、10万kmのオイル交換間隔に適したせん断安定性と長寿命特性が追求されています。マニュアルトランスミッションフルードおよびパワーステアリングフルードは、オートマチックギアボックスと電動ステアリングの採用により構造的な減少に直面している一方、高温リチウムコンプレックスグリースは過酷な鉱業環境でシェアを拡大しています。

オートマチックトランスミッションフルードの需要は、純正品または技術的に同等の製品の使用を義務付ける厳格なOEM保証条件からも恩恵を受けており、プレミアム合成油のアップセル機会を創出しています。一方、EVバッテリーパック向け浸漬冷却フルードの普及はまだニッチですが、従来のエンジンオイル製品ラインを超えてサプライヤーのポートフォリオを多様化する可能性のある研究開発投資を引き付けています。現場でのフルード診断のための実験室サービスを拡充するサプライヤーは、付加価値アフターマーケットチャネルでの地位を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

車両タイプ別:商用フリートが数量成長で乗用車を上回る

乗用車は2024年のオーストラリア自動車用潤滑油市場の54.26%を占め、個人オーナーの間で定着したサービスネットワークと一貫したメンテナンス行動を反映しています。しかし、商用車(トラック、バス、オフロード鉱業機器)は2030年にかけてCAGR 3.78%で拡大する見込みです。商用フリートの調達は、ダウンタイムとメンテナンスコストを削減する延長交換間隔型合成油を優先しており、1リットルあたりの価格プレミアムが生じても採用されています。西オーストラリア州とクイーンズランド州の鉱業企業は、摂氏50度を超える周囲温度、大量の粉塵負荷、および連続操業に耐えるティア1製品を指定しています。

フリートの統合により集中購買が可能となり、統合分析、トレーニング、リサイクルプログラムを提供するサプライヤーが有利になっています。二輪車用潤滑油の需要は都市部の通勤回廊やエンスージアスト向けセグメントで安定していますが、四輪カテゴリーと比較すると数量は控えめです。二輪車市場の成長機会は、パフォーマンスワークショップを通じて販売される合成5W-40およびエステルベースのレーシングオイルにあります。一方、スクーターは一般的にコスト重視のミネラルブレンドを使用しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

ニューサウスウェールズ州とビクトリア州は、密集した車両保有台数、成熟したディーラーネットワーク、ポートボタニーおよびポートメルボルンの輸入ターミナルへの近接性により、国内数量の相当部分を占めています。長距離の都市通勤と高い可処分所得が、プレミアム合成油への消費者選好を高めています。鉱業活動が支配的な西オーストラリア州は、ピルバラで操業するホールトラックやローダーに重量級合成油が広く使用されているため、1リットルあたりの収益が高く、粉塵、高温、急勾配のホールロードが潤滑油の劣化を加速させています。Viva Energyなどのサプライヤーは、遠隔地の顧客へのリードタイムを短縮し供給を確保するため、カラサの新たな流通拠点に2,500万米ドルを投資しています[2]Viva Energy、「ピルバラ潤滑油施設」、vivaenergy.com.au。

クイーンズランド州の農業、建設、貨物回廊の組み合わせが、ディーゼルエンジンオイルおよび油圧フルードの堅調な需要を支えています。高温多湿の熱帯条件は酸化やスラッジ形成を悪化させ、強力な酸中和能力を持つ高TBN製品の重要性を強調しています。南オーストラリア州とタスマニア州は、ワイン産業、水産養殖、観光フリートが多様な運転サイクルに対応できる汎用潤滑油を必要とすることから、小規模ながら安定したシェアを維持しています。ノーザンテリトリーの鉱業・防衛資産は高マージン需要の集積地を形成していますが、長い供給ラインが物流・在庫管理に課題をもたらしています。

電子商取引プラットフォームが製品の入手可能性を拡大するにつれ、地域格差は縮小しつつありますが、真正性の課題がオンライン数量を実店舗やワークショップチャネルと同等の水準に引き上げることを妨げています。デジタルストアフロントと地域倉庫拠点を組み合わせるサプライヤーは、偽造リスクを軽減し顧客信頼を高めることができ、特にブランド店舗への物理的アクセスが限られた遠隔地において有効です。

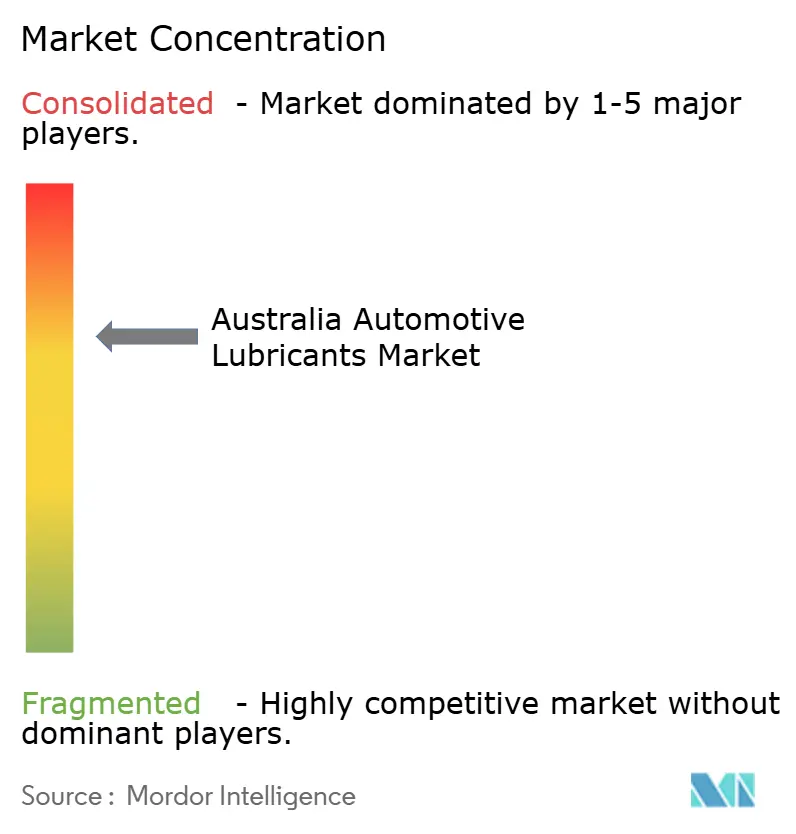

競合環境

オーストラリア自動車用潤滑油市場は中程度に集約されています。グローバル大手企業は、技術研究開発、OEM推奨、および垂直統合されたサプライチェーンを通じて、オーストラリア自動車用潤滑油市場の戦略的方向性を形成し続けています。原料ボラティリティを吸収し次世代EVフルードに投資する能力が競争上の地位を強化しています。地元ブランドは、機動的な製品処方変更、地域特化型パッケージング、競争力のある価格設定を活用して独立系チャネルでのシェアを確保しています。特にBunnings Warehouseなどの小売業者が潤滑油売り場のテストを行っており、全国展開が実現すれば従来の自動車部品チェーンを侵食する可能性があります。戦略的取引が引き続き市場環境を再形成しています。サプライヤーはますます持続可能性の実績をアピールし、顧客のESG目標に沿うためにライフサイクル評価と生分解性パッケージングに裏付けられたカーボンニュートラル製品ラインを提供しています。

オーストラリア自動車用潤滑油産業リーダー

Shell plc

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Saudi Arabian oil Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP p.l.c.は、200億米ドルの広範な資産売却プログラムの一環として、最大100億米ドルと評価されるCastrol潤滑油部門の売却計画を発表しました。

- 2024年12月:LIQUI MOLYはオーストラリア向けの新しい汎用モーターオイルを発売しました。ドイツで処方され、地域供給のためにタイで製造されています。

オーストラリア自動車用潤滑油市場レポートの範囲

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他グレード | |

| マニュアルトランスミッションフルード(MTF) | |

| オートマチックトランスミッションフルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他製品タイプ(パワーステアリングフルード等) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他グレード | ||

| マニュアルトランスミッションフルード(MTF) | ||

| オートマチックトランスミッションフルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他製品タイプ(パワーステアリングフルード等) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 |

レポートで回答される主要な質問

2025年のオーストラリア自動車用潤滑油市場の規模はどのくらいですか?

オーストラリア自動車用潤滑油市場規模は2025年に2億2,408万リットルであり、2030年までに2億6,498万リットルに達すると予測されています。

2030年までの潤滑油需要のCAGR予測はどのくらいですか?

国内需要は2025年から2030年にかけてCAGR 3.41%で成長すると予測されています。

どの製品カテゴリーが消費をリードしていますか?

エンジンオイルは、オーストラリアの主に内燃機関ベースの車両フリートにより、総数量の64.23%を占めています。

最も成長が速いセグメントはどれですか?

オートマチックトランスミッションフルードは、先進トランスミッション技術の広範な採用により、CAGR 3.67%で最も高い成長を示すと予測されています。

EVの成長は潤滑油サプライヤーにどのような影響を与えますか?

EVの普及拡大は従来のエンジンオイル数量を抑制しますが、特殊なEVドライブラインおよび熱管理フルードにおける新たな機会を開きます。

最終更新日: