南アジア潤滑油市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

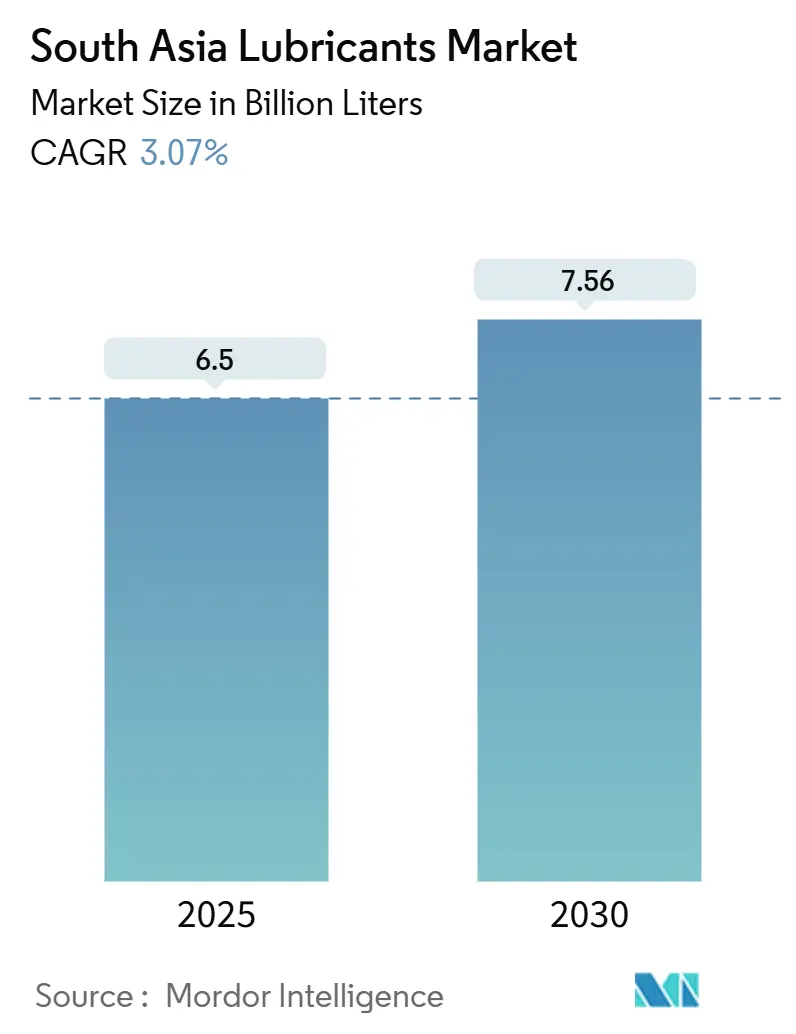

| 市場取引高 (2025) | 6.5 十億リットル |

| 市場取引高 (2030) | 7.56 十億リットル |

| 成長率 (2025 - 2030) | 3.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アジア潤滑油市場分析

南アジア潤滑油市場規模は2025年に65億リットルと推定され、予測期間(2025年~2030年)にCAGR 3.07%で2030年までに75.6億リットルに達する見込みです。成長の勢いは、産業生産の回復、貨物輸送量の増加、および安定したインフラ投資に起因しており、一方で進行中の電動化の逆風が自動車用潤滑油の数量を抑制しています。インドが地域需要の中核を担い、バングラデシュとパキスタンが段階的な成長に寄与しています。鉱物油の優位性は、バイオ系および合成代替品による緩やかな置き換えに直面しています。拡大を形成する主要トレンドとしては、「メイク・イン・インディア」主導の製造業の多様化、物流回廊の整備、およびOEM主導による性能向上型合成油への選好が挙げられます。競争戦略は、基油の垂直統合、流通ネットワークの深度、および生分解性配合における革新を中心に展開されています。南アジア潤滑油市場は、重量物商業輸送、発電設備のメンテナンス、および建設機械の稼働から引き続き恩恵を受けていますが、EVの普及加速、基油価格の変動、およびグレーマーケットでの再生油がマージンを圧迫しています。

レポートの主要ポイント

- 自動車用エンジンオイルは2024年の南アジア潤滑油市場シェアの29.84%を占めました。産業用エンジンオイルは2030年までCAGR 3.36%で成長する見込みです。

- エンドユーザー別では、自動車セクターが2024年の南アジア潤滑油市場規模の45.75%を占め、産業用途は2030年までCAGR 3.25%で拡大する見込みです。

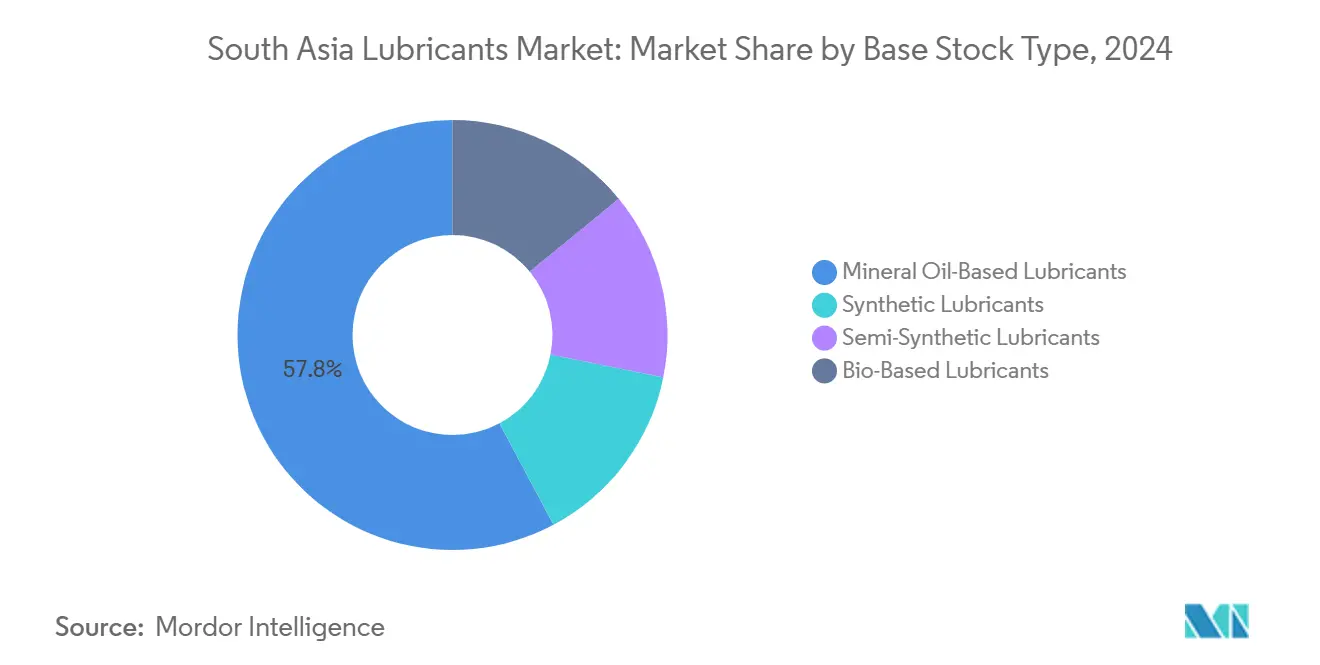

- 鉱物油系製品は2024年に57.78%のシェアで市場を支配しており、バイオ系潤滑油は2024年から2030年にかけてCAGR 3.12%を記録する見込みです。

- インドは2024年に86.07%の地理的シェアを保有し、2030年までCAGR 3.69%で拡大する見込みです。

南アジア潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業生産の回復 | +0.8% | インド、バングラデシュの産業地帯 | 中期(2~4年) |

| 貨物・物流の拡大 | +0.6% | 主要貿易回廊 | 短期(2年以内) |

| 製造業セクターの多様化 | +0.5% | インド、バングラデシュおよびパキスタンへの波及 | 長期(4年以上) |

| 合成潤滑油の普及 | +0.4% | インド、都市部パキスタン、バングラデシュ | 中期(2~4年) |

| 発電・建設需要 | +0.3% | インフラ集積地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業生産の回復が地域の潤滑油消費を牽引

地域の製造業指数は2024年末までに2020年以前の水準を上回り、金属加工液、タービンオイル、および作動油への需要を押し上げました。インドのPMIは2024年に12か月連続で55を上回り、2024年に82億米ドル相当の生産連動型インセンティブ制度が自動車、電子機器、および医薬品クラスターにおける潤滑油の採用をさらに促進しました。工場稼働率の加速により機械メンテナンスサイクルが頻繁化し、南アジア潤滑油市場の成長を直接的に支えています。

貨物物流の拡大が商業用潤滑油需要を加速

デリー・ムンバイ産業回廊における貨物輸送量は2024年に増加しました。大型トラックプラットフォームと高い車両走行距離が、重量物用エンジンオイル、トランスミッションフルード、およびギアオイルの消費を押し上げました。専用貨物回廊は潤滑油の交換間隔を延長し、過酷な運転温度に耐えられるプレミアム合成油の採用を促進しました。高い軸荷重と長距離輸送が、2027年までの南アジア潤滑油市場の需要予測を強固なものにしています。

地域産業政策下における製造業セクターの多様化

インドの電子機器生産は2024年に15%拡大し、プリント回路基板製造に超清浄プロセスオイルが必要とされました。バングラデシュの医薬品輸出は輸出加工区のインセンティブを背景に増加し、食品グレードおよび高純度作動油の購入を促しました。多様化により調達は高性能合成油へとシフトし、南アジア潤滑油市場内の製品仕様を再形成しています。

合成潤滑油の普及が性能要件を加速

OEMの保証条項とフリートコストの最適化が、2024年のインド自動車セクターにおける合成潤滑油の採用を促進しました。国内精製業者がグループIII基油ユニットを稼働させ、輸入依存度を低下させるとともに、より広範な供給を促進しています。産業バイヤーは現在、発電、鉱業、建設における重要資産向けに合成ギアオイルおよび作動油を指定しており、設備寿命の延長と計画外ダウンタイムの削減を実現しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 基油価格の変動 | -0.4% | 輸入依存のバングラデシュおよびスリランカ | 短期(2年以内) |

| グレーマーケットの再生潤滑油 | -0.3% | インド、パキスタン、バングラデシュ | 中期(2~4年) |

| EVの普及加速 | -0.2% | 都市部インド、新興都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

基油輸入依存が価格変動リスクをもたらす

地域の基油需要の約60%は輸入によって賄われており、配合業者を為替変動と供給途絶にさらしています。インドは2024年に120万トンを輸入し、プレミアムグループIIIフィードストックはより急激な価格高騰に見舞われ、合成ブレンドのマージンを圧迫しました。

都市部クラスターにおけるEV普及加速が内燃機関用潤滑油数量を低下させる

電動二輪車および乗用車が主要インド都市においてガソリン車を徐々に置き換えており、クランクケースオイルへの需要を抑制しています。そのペースは一様ではなく、大型トラックや建設機械は当面の間、潤滑油集約型の内燃機関プラットフォームを維持する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが規模を維持しつつ産業グレードが上回る

自動車用エンジンオイルは、大規模な路上走行車両台数と断続的なサービス間隔により、2024年の南アジア潤滑油市場シェアの29.84%を占めました。産業用エンジンオイルは、発電設備の建設と建設機械フリートの成長を背景に、CAGR 3.36%で最も急速な伸びを示しました。トランスミッションフルードとギアオイルは大型トラック構成から恩恵を受け、作動油は建設機械の稼働率に連動しました。プロセスオイル、特にゴムプロセスオイルは、グローバル品質基準を満たす医薬品および食品加工ラインで需要が高まりました。

金属加工液は「メイク・イン・インディア」主導の電子機器および精密工学生産の拡大により需要が増加し、工具寿命向上のための低粘度合成油へのシフトを促しました。タービンオイルおよびトランスフォーマーオイルは、系統強化プロジェクトに支えられ安定を維持しました。全体として、産業製品は南アジア潤滑油市場のミックスを高マージンの特殊グレードへと押し上げています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車が依然最大、産業用がより速く成長

自動車セグメントは2024年の南アジア潤滑油市場規模の45.75%を占め、商業車両は高い年間走行距離と厳格なメンテナンスサイクルにより不均衡に大きな数量を消費しました。インド自動車工業会(SIAM)によると、同産業は2024年度(FY 2024-25)に乗用車、商業車、三輪車、二輪車、四輪車を含む3,100万台の車両を生産し、2023年度(FY 2023-24)の2,840万台から増加しました[1]インド自動車工業会、「2024-25年度インド自動車産業の実績」、siam.in。

産業用途は、発電、鉄鋼、繊維、セメントプラントがタービン、作動油、ギアオイルの使用量を増やすにつれ、2030年までCAGR 3.25%で拡大しています。農村部の二輪車は引き続きエンジンオイル需要を支え、都市部の電動化による損失を相殺しています。

重機の潤滑は、政府のインフラパイプラインから恩恵を受ける建設、鉱業、農業セクターにサービスを提供し、引き続き堅調です。海運および航空宇宙のニッチ分野は、高性能グリースおよび生分解性オイルへの段階的な需要を追加しています。長期的には、産業成長の勢いが全体的な需要を再均衡させ、南アジア潤滑油市場における自動車のシェアを低下させると予想されます。

基油タイプ別:鉱物油が優勢だがバイオ系が台頭

鉱物油は、コスト競争力と広範なサプライチェーンにより2024年に57.78%のシェアを保有しました。合成油はフリートオペレーターが求める長い交換間隔と耐熱性により強化され、半合成ブレンドは中間価格帯を獲得しています。バイオ系配合は、国内植物油フィードストックおよびインドのEPR制度などの規制インセンティブに支えられ、CAGR 3.12%で成長する見込みです。

グループII/III精製ユニットへの投資が高品質基油の海外依存を低減し、合成油の供給可能性と価格安定性を改善しています。ESGレポーティングが主流化するにつれ、産業バイヤーは環境配慮型サイトの油圧システムに再生可能エステルを試験導入しており、南アジア潤滑油市場における将来のシェア拡大を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

インドの86.07%のシェアは、製造業の多様化、貨物回廊の整備、および持続的な発電所メンテナンスに牽引されたCAGR 3.69%(2030年まで)とともに、地域需要における同国の中枢的役割を示しています。約2億5,000万トンの国内精製能力は部分的な基油自給を可能にしていますが、プレミアム合成油は依然として輸入に依存しています。2024年に制定されたEPR法制は、再生業者を正規チャネルへと誘導し、フィードストックのトレーサビリティを改善するとともに、バイオ系製品の採用を促進すると期待されています。

バングラデシュは、自動車数量の増加と繊維輸出の回復から恩恵を受けており、プロセスオイルおよび金属加工液への需要を増幅させています。パドマ橋やダッカ地下鉄などのインフラプロジェクトが建設機械用潤滑油の消費を支えています。パキスタンは過去の財政的ストレスからの回復によりセメントおよび鉄鋼生産が増加し、産業用オイル需要を押し上げています。

最小セグメントであるスリランカは、2022年の危機後に緩やかな回復を示しており、コロンボ港のトランシップメント活動と農業機械化が海運および農業機械用オイルのニッチ需要を開拓しています。SAARC貿易円滑化により国境を越えた流通が改善されましたが、関税格差と品質基準の相違が南アジア潤滑油市場を引き続き分断しています。調和化イニシアチブと相互承認協定が中期的に地域流通を合理化すると期待されています。

競争環境

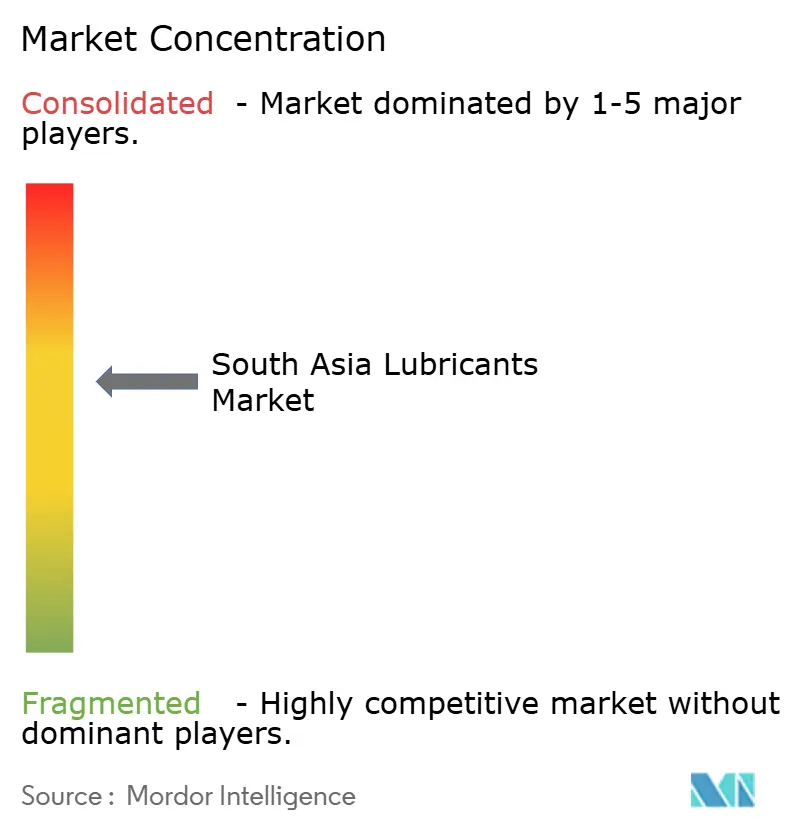

南アジア潤滑油市場は中程度に集約されており、国有大手が統合精製と多層小売ネットワークを活用して主要な数量ポジションを確保しています。国際大手はプレミアム合成油に注力し、OEMとの技術パートナーシップおよび共同ブランディングを通じて価格プレミアムを維持しています。Shell Indiaは、プレミアム車オーナーを対象とした新パッケージングを採用したAPI SQ準拠のShell Helix Ultraラインを発売しました[2]Shell プレスリリース、「Shell Helix Ultra API SQ 発売」、shell.com。戦略的な取り組みは、国内基油能力、サプライチェーンのデジタル化、およびマイクロ倉庫モデルによる地方都市への展開を中心に展開されています。新規参入者はパームおよびヤシエステルを調達して生分解性作動油を製造することでバイオ系ニッチを活用しており、一方でサービス指向の破壊的プレーヤーはIoTセンサーを活用した予知オイル分析により潤滑油寿命を延長しダウンタイムを削減しています。EPRおよびBIS更新仕様による規制強化は準拠ブランドに有利に働き、非公式プレーヤーへの参入障壁を高め、南アジア潤滑油市場において組織化されたメーカーへと市場シェアを徐々にシフトさせています。

南アジア潤滑油産業リーダー

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Chevron Corporationはパキスタンに3,000万米ドルを投資し、自動化ブレンドプラントを建設して7,000万リットルを超える能力を拡大しました。

- 2025年6月:BP p.l.c.は、200億米ドルのポートフォリオ再編の一環として、Castrol部門の最大100億米ドルの売却を開始しました。

- 2025年6月:PETRONAS Lubricants InternationalはMahindraのアフターマーケットサービスフィル契約を獲得し、Maximileビークルフルードの独占販売代理店となりました。

南アジア潤滑油市場レポートの調査範囲

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| トランスフォーマーオイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商業車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| インド |

| バングラデシュ |

| スリランカ |

| パキスタン |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| トランスフォーマーオイル | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商業車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

| 地域別 | インド | |

| バングラデシュ | ||

| スリランカ | ||

| パキスタン | ||

レポートで回答される主要な質問

2030年までの南アジアにおける潤滑油の予測需要はどのくらいですか?

同地域は2025年の65億リットルから、CAGR 3.07%で2030年までに75.6億リットルの潤滑油を消費する見込みです。

最も急速に拡大している基油セグメントはどれですか?

バイオ系潤滑油は、規制インセンティブと企業の持続可能性目標により、CAGR 3.12%で成長する見込みです。

地域市場においてインドはどの程度重要ですか?

インドは2024年の全体数量の86.07%を占め、2030年までCAGR 3.69%で最も速い地理的成長を維持しています。

産業用潤滑油の成長を支えるセグメントはどれですか?

発電、建設機械、および多様化した製造業が、タービン、作動油、ギアオイルへの需要を集合的に押し上げています。

電気自動車は潤滑油需要にどのような影響を与えますか?

都市部でのEV普及は乗用車および二輪車向けの潤滑油需要を低下させると予想されますが、大型輸送および産業機械は全体的な数量を引き続き支えています。

最終更新日: