パキスタン自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

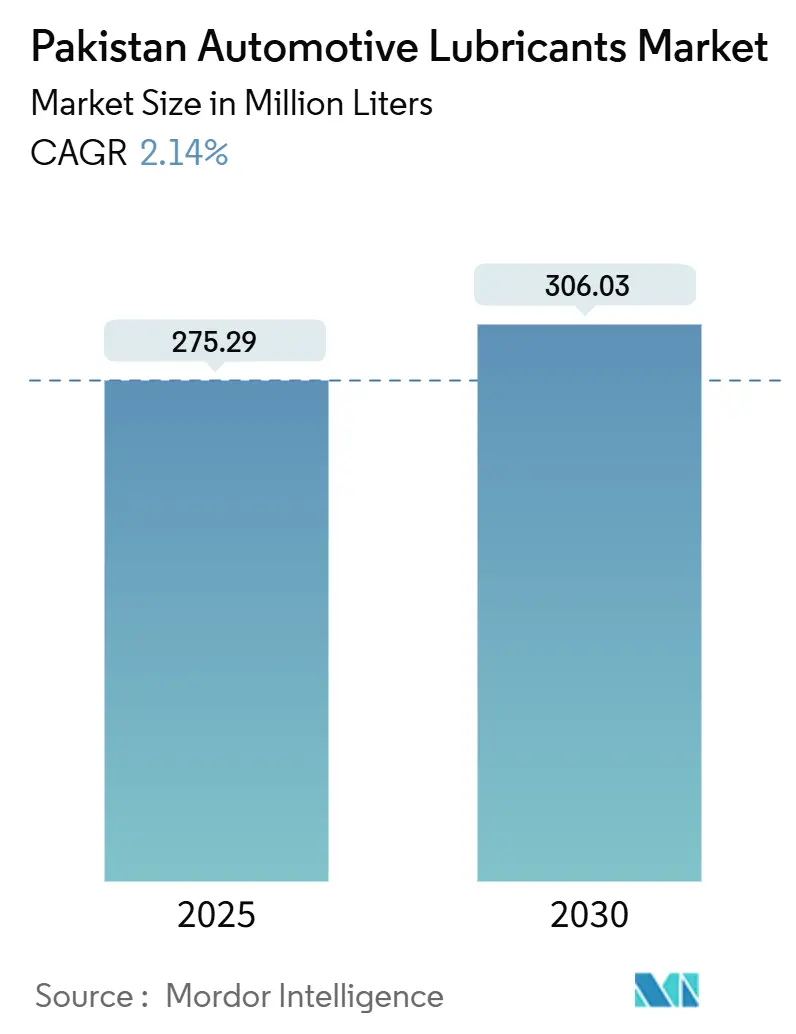

| 市場取引高 (2025) | 275.29 百万リットル |

| 市場取引高 (2030) | 306.03 百万リットル |

| 成長率 (2025 - 2030) | 2.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタン自動車用潤滑油市場分析

パキスタン自動車用潤滑油市場規模は2025年に2億7,529万リットルと推定され、予測期間(2025年~2030年)にCAGR 2.14%で成長し、2030年までに3億603万リットルに達する見込みです。この緩やかな拡大は、急速なモータリゼーションの急増よりもマクロ経済の基礎的条件に沿って成長する、成熟した需要基盤を反映しています。2024年以降の新車販売の急回復により初回充填需要が復活する一方、老朽化した国内保有台数がアフターマーケット消費の安定を支えています。中国・パキスタン経済回廊(CPEC)に沿った幹線道路の継続的な整備により貨物輸送距離が増加し、大型トラックに必要なディーゼルエンジンオイルの量が増大しています。供給面では、輸入グループII/IIIベースオイルへの高い依存度が、投入コストをグローバルな価格変動とルピー安にさらしています。偽造ブランドが正規ブレンダーのシェアを奪い続け、マージンを圧迫し、合成油への広範な移行を遅らせています。

主要レポートのポイント

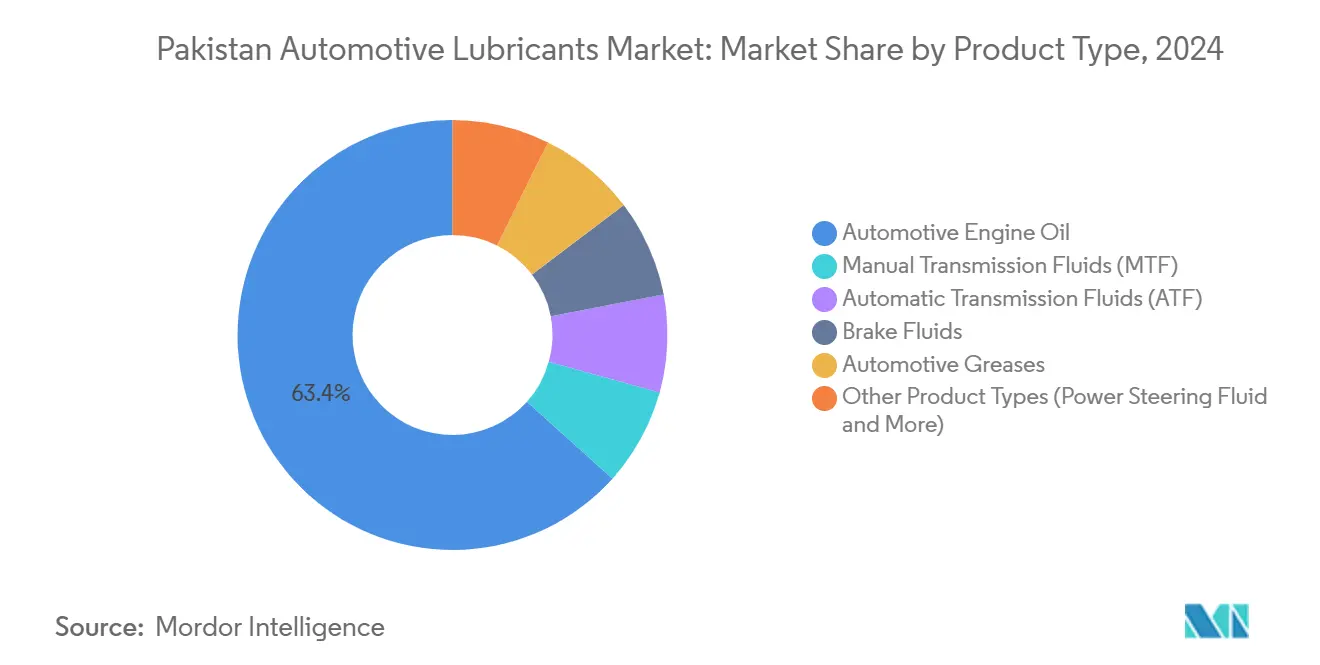

- 製品タイプ別では、自動車用エンジンオイルが2024年のパキスタン自動車用潤滑油市場において63.36%のシェアでトップとなり、自動変速機フルードは2030年までにCAGR 2.41%で最も速い成長率を示すと予測されています。

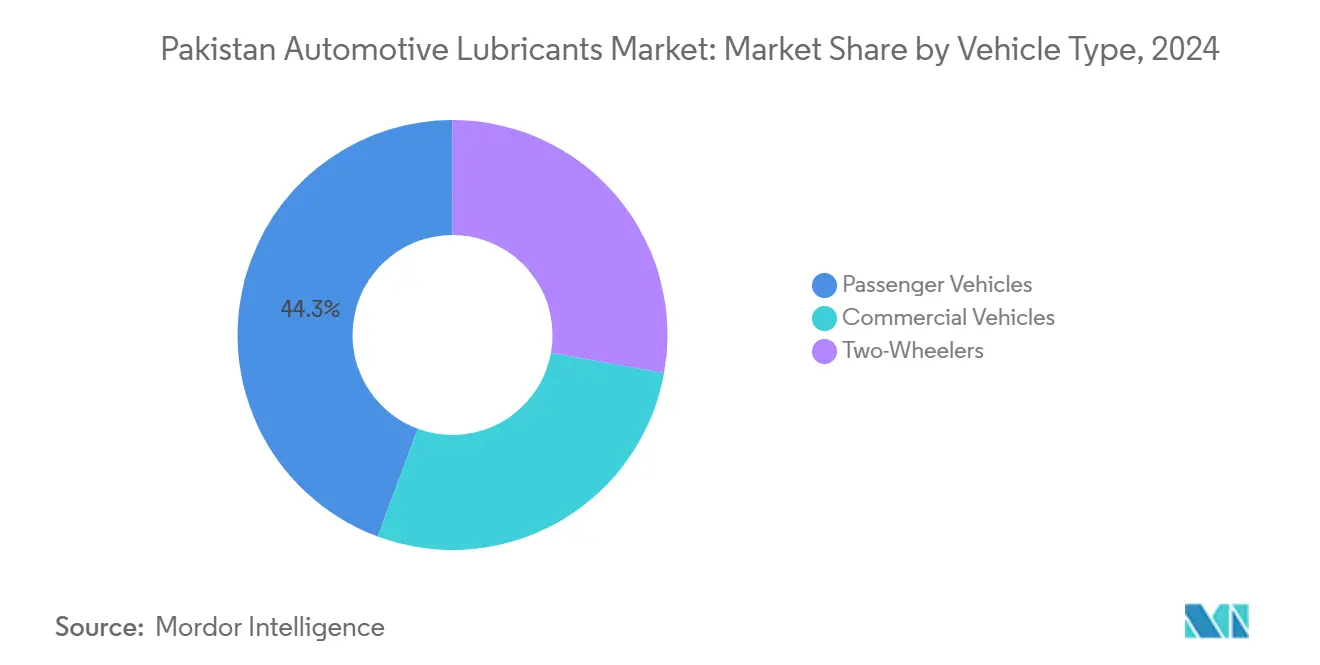

- 車両タイプ別では、乗用車が2024年のパキスタン自動車用潤滑油市場規模の44.35%を占め、商用車は2025年から2030年にかけてCAGR 2.32%で最も速い成長を示すと予測されています。

パキスタン自動車用潤滑油市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車両保有台数の拡大がアフターマーケット需要を持続させる | +0.8% | パンジャブ州およびシンド州の都市回廊 | 中期(2~4年) |

| 貨物・物流フリート活動の増加 | +0.6% | カラチ-ラホール-ファイサラバード幹線道路軸 | 短期(2年以内) |

| 高温環境での運用が合成油を促進 | +0.4% | 主要都市のヒートアイランド | 長期(4年以上) |

| OEMと潤滑油マーケターのパートナーシップ | +0.3% | 全国ディーラーネットワーク | 中期(2~4年) |

| ユーロVコンプライアンスが低粘度グレードを加速 | +0.2% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両保有台数の拡大がアフターマーケット潤滑油需要を持続させる

パキスタンでは2024年半ば以降、新型乗用車の登録台数が4四半期連続で二桁成長を記録しており、ディーラーから出荷されるすべての車がエンジンオイル、冷却液、ブレーキフルード、グリースの定期的な顧客となります。二輪車は個人輸送手段として数量的に最も多いモードですが、各オートバイの1回のサービスインターバルあたりの潤滑油消費量は乗用車やトラックよりもはるかに少ないです。オートバイは通常、基本的な鉱物系配合を使用するため、ブレンダーはプレミアム配合へのアップグレードよりも価値の維持に注力しています。一方、乗用車オーナーはドレンインターバルを9,000~10,000kmまで延長しており、メーカーは保証コンプライアンスを確保するためにセミシンセティックを推奨しています。混雑した都市道路での走行距離が増えるごとにオイルの酸化速度が高まり、エンジンの効率化が進んでも堅固な基礎需要が維持されます。保有台数の拡大と高品質製品への緩やかなシフトが相まって、パキスタン自動車用潤滑油市場は純粋な人口増加を超えた成長を遂げています。

貨物・物流フリート活動の増加がディーゼルエンジンオイル使用量を押し上げる

CPECのもとでスッカル-ムルタン高速道路が開通したことで貨物輸送が加速し、カラチ港とパンジャブ州の産業中心地間の輸送時間が短縮されました。クラス8トラックが1トンキロ増加するごとに、25,000kmごとのインターバルで約18~20リットルの15W-40ディーゼルエンジンオイルが必要となり、一般的な乗用車に充填される4~5リットルをはるかに上回ります。フリートオペレーターは今や、ステッカー価格ではなくライフサイクルコストに基づいて潤滑油を評価しており、プレミアムCK-4合成油はドレンインターバルを40,000kmまで延長し、計画外のダウンタイムを削減し、燃費をわずかに改善するため、採用が進んでいます。トラック搭載クレーン用のギアオイル、変速機フルード、油圧フルードも、物流ヤードが貨物取り扱いを機械化するにつれて並行して需要が増加しています。小売電子商取引の段階的な成長により最終マイル配送バンが運用フリートに加わり、商用セグメントにおけるパキスタン自動車用潤滑油市場のフットプリントをさらに拡大しています。

高温環境での運用における合成油の普及拡大

カラチ、ムルタン、ジャコバードの夏季気温は日常的に45℃を超えます。このような熱ストレス下では、従来のSNグレード鉱物油は急速にせん断劣化し、酸化し、可変バルブタイミング通路を詰まらせる堆積物を形成します。そのためOEMは、より広い温度範囲で粘度を維持する5W-30または0W-30 API SP合成油に向けてオーナーズマニュアルの仕様を改訂しています。Shell Helix UltraとMobil 1はブランド認知度でリードし続けていますが、地元ブレンダーによるより手頃なセミシンセティックブレンドが独立系ワークショップでシェアを獲得しています。Wafi Energyは2024年にプレミアムポートフォリオで二桁の販売台数成長を報告し、市場全体の低迷にもかかわらず、6ヶ月サイクルでの総メンテナンスコストの低減を強調した消費者教育キャンペーンが販売モメンタムをもたらしたと説明しています[1]Business Recorder スタッフ、「Wafi Energyがパキスタンで記録的な販売量成長を達成」、businessrecorder.com。それでも、価格に敏感なドライバーは依然として基本的な20W-50鉱物グレードを選択しており、2025年の合成油の小売総量に占める普及率は約11%にとどまっています。

OEMパートナーシップがブランドロイヤルティとプレミアム製品の採用を強化する

Honda Atlasは、新たに納車されるすべてのCityおよびCivicモデルに対し、「Honda Genuine Oil」としてブランド化された独自の0W-20セミシンセティックオイルを推奨しています。同社の38のディーラーシップはすべて、指定されたフォーミュラのみを在庫しています。この管理されたサプライチェーンは潤滑油の品質を保証し、定期サービス時のブランド体験を強化し、市販品に対して12%の価格プレミアムを可能にします。同様のファクトリーフィルアライアンスは、Toyota IndusとCaltex Havoline、Suzuki PakistanとTotalEnergies Quartzの間にも存在し、パートナーブランドへの安定したプルスルー需要を確保しています。フリートサービス契約はさらに一歩進んで、オイル、フィルター、延長保証カバレッジを単一の請求書にまとめ、複数年にわたってサプライヤーの供給量を確保しています。保証コンプライアンスは個人および商用車オーナーの優先事項の上位にあるため、これらのOEM推奨は顧客を高品質の配合に誘導し、パキスタン自動車用潤滑油市場内の価値ミックスを徐々に再調整しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 偽造品・違法ブレンディングの蔓延が品質を損なう | −0.5% | 全国の農村部および都市周辺市場 | 短期(2年以内) |

| ベースオイルの高い輸入依存度がコストの変動を招く | −0.4% | 全国の製造・ブレンディング施設 | 中期(2~4年) |

| 通貨安が潤滑油の購入可能性を圧迫する | −0.3% | 全州、価格に敏感なセグメントで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品・違法ブレンディングの蔓延が品質を損なう

全国業界団体の推計によると、2024年の農村小売棚の約22%を粗悪品または偽造潤滑油が占めていました。小規模な混合業者は再生ベースオイルを再包装し、添加剤濃度を希釈し、評判の高い国際ブランドを模倣したラベルを貼り付けています。価格差は正規品と比較して最大40%に達し、予算に制約のある農家、オートバイ乗り、三輪車オペレーターを引き付けています。多くの購入者が実験室試験やOEM推奨に容易にアクセスできないため、市場全体でブランドエクイティが低下しています。正規マーケターは改ざん防止QRコード付きキャップ、無作為バッチ監査、消費者ホットラインで対応していますが、執行はまだ遅れています。石油・ガス規制局(OGRA)による調査で2024年に17の秘密ブレンディングサイトが閉鎖されましたが、ルピー安が正規製品の価格を押し上げる限り、グレーマーケットで操業する経済的インセンティブは依然として強力です。近い将来、偽造品取引は総対応可能量を非公式チャネルに引き込むことで、パキスタン自動車用潤滑油市場の達成可能なCAGRから最大0.5パーセントポイントを差し引く可能性があります。

ベースオイルの高い輸入依存度がコストの変動を招く

国内精製所は国内グループI需要の約20~25%しか供給できず、グループII/IIIベースオイルはほぼ皆無であるため、メーカーはアラブ首長国連邦、サウジアラビア、韓国からの輸入貨物に頼らざるを得ません。ペルシャ湾CFRグループIIIスポット価格が1セント上昇するごとに、年間800万リットルで操業する中堅ブレンダーの年間原料コストが80万米ドル増加します。2024/25年度の対米ドルでのルピー9%安が輸入コストインフレを増幅させ、名目賃金上昇を上回る価格引き上げを余儀なくさせました。メーカーは先物為替契約による部分的なヘッジを試みましたが、レートを固定するのに十分な信用枠を持つのは最大手の複合企業のみです。その結果、小売棚価格は1四半期内に5~7%変動する可能性があり、流通業者の在庫計画を複雑にしています。原料への持続的な依存は、国内水素化処理アップグレードへの設備投資を抑制し、パキスタン自動車用潤滑油市場における高品質ベースオイル生産の国内化とエクスポージャー削減を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが圧倒的シェアを維持しながらATFが加速

エンジンオイルは2024年のパキスタン自動車用潤滑油市場シェアの63.36%を占め、乗用車、トラック、オートバイ、農業用車両全体で消費されています。消費量はメンテナンス文化に直結しており、新しい車は8,000~10,000kmごとに5W-30セミシンセティックブレンドを受け、タクシーはより短いインターバルで鉱物油の補充を行い、大型トラックは500運転時間ごとにCH-4またはCK-4マルチグレードを使用します。エンジンオイルに帰属するパキスタン自動車用潤滑油市場規模は、貨物トンキロの増加と農村部でのオートバイ所有の深化に伴い、2025年の1億7,400万リットルから2030年の1億9,300万リットルへと増加する見込みです。サービスフィルチャネル内では、オイルフィルターや冷却液ボトルとのプロモーションバンドルが大きな購入を促し、正規販売店の小売スループットを強化しています。地元のブレンディング能力は拡大を続けており、Hi-Tech LubricantsはSK EnMoveと共同で8万トンの施設を運営し、ユーロV粘度基準を満たすグループIIベースのセミシンセティックの国内供給を確保しています。

自動変速機フルード(ATF)は、エントリーレベルのセダンやサブコンパクトSUVにオートマチックギアボックスが普及するにつれて、全カテゴリーの中で最も速いCAGR 2.41%で拡大しています。各オートマチックギアボックスの充填には7~9リットルのプレミアムフルードが必要で、マニュアルユニットの約2リットルと比較して、収益機会を倍増させます。OEMはトヨタのWSやホンダのHMMFなどの独自粘度プロファイルをますます指定するようになり、ブランド固有のアフターマーケット需要を促進しています。国内ATFブレンダーは日本またはドイツから輸入しなければならないエステルベースの添加剤パックに依存しており、ユニットコストを高く維持しながら、鉱物系エンジンオイルセグメントで蔓延するダウントレードに対してマージンを保護しています。ブレーキフルードとグリースは、安全性とシャシーメンテナンスに根本的に不可欠ですが、平均車両交換サイクルが長くなるにつれてより緩やかに発展しています。それでも、各増分の軽自動車販売は最終的に定期的なブレーキフルードフラッシュとシャシー潤滑需要に貢献し、パキスタン自動車用潤滑油市場内で安定した基礎量を確保しています。

車両タイプ別:乗用車優位の中で商用車が成長ペースを牽引

乗用車は2024年のパキスタン自動車用潤滑油市場規模の44.35%を占め、全国で登録された約490万台の乗用車とSUVという最大の設置ベースに支えられています。各乗用車はサービスごとに3.5~4.5リットルのエンジンオイルを消費し、さらに少量のパワーステアリングフルードとブレーキフルードを使用し、フランチャイズディーラーシップと独立系ワークショップでの安定したサービスフィルターンオーバーを確保しています。このセグメントは、ショールームへの来客を復活させる銀行融資スキームの恩恵を受けていますが、エンジン技術の高度化によりドレンインターバルが長くなり、予測期間中の純粋な量成長を緩和しています。Indus Motor Companyと地元日産ディストリビューターが導入したブランドロイヤルティプログラムは、正規オイルと延長保証をバンドルし、販売リットル数よりも平均販売価格を引き上げるプレミアムスキューを促進しています。

商用車は最も速く成長するセグメントであり、CPECの物流プロジェクトと電子商取引に牽引されて2030年までにCAGR 2.32%で拡大し、道路貨物利用率を持続させています。単一の6×4プライムムーバーは各交換時に最大28リットルのSAE 15W-40を必要とし、乗用車の充填量をはるかに上回ります。各トラックはまた、デファレンシャルオイル、冷却液、シャシー潤滑用グリースカートリッジを搭載しており、ユニットあたりの潤滑油需要を倍増させます。フリートマネージャーはテレマティクスを使用してオイル寿命指標を追跡し、最大60,000kmのドレンが可能な高品質合成油を好む状態ベースのメンテナンスに移行しています。その結果、商用車はユニット数が少なくても収益に不均衡に貢献しています。一方、約2,500万台の二輪車フリートは量の礎石であり続けていますが、平均0.9リットルのオイルサンプ容量と増加するドレンインターバルが総リットル成長を抑制しています。それでも、農村部の二輪車オーナーはPSOの「Mehfooz」20W-40鉱物系レンジに対するブランドロイヤルティを示しており、パキスタン自動車用潤滑油市場への継続的な関与を確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

パンジャブ州は潤滑油消費の最大の州シェアを占め、登録車両の55%以上を擁し、Honda、Toyota、Suzukiの組立工場を有しています。ラホール、ファイサラバード、グジュランワーラは、補助部品メーカーが集積する製造トライアングルを形成し、工場生産の乗用車とオートバイの安定した供給を確保しています。同州の密な幹線道路ネットワークは、M-2およびM-3高速道路沿いのサービスプラザでディーゼルエンジンオイルを補充する都市間トラックを誘導しています。シンド州はカラチを中心に、第2位の消費地域として続いています。この港湾都市は輸入ベースオイルとパッケージ潤滑油の玄関口として機能するだけでなく、オイル劣化サイクルを加速させる高温の都市走行を維持しています。ケマリとポートカシム作業から発生するカラチの重貨物交通は、クレーンやコンテナハンドラーに使用される重機用潤滑油、油圧オイル、グリースへの高い需要を促しています。

カイバル・パクトゥンクワ(KPK)とバローチスターンは、道路接続の改善がアフガニスタンおよびイランとの鉱業、採石業、越境貿易を解放するにつれて、小さいながらも増加するシェアを保持しています。クエッタ-ジョブ幹線道路は新たな商用車交通を生み出し、中間地点でのグリース補給とギアオイル補充を必要とし、歴史的に沿岸部と中央市場に注力してきた潤滑油マーケターにとって新興の流通ノードを創出しています。山岳地帯での輸送費が輸入コストを増加させるため、小売価格差が生じますが、競争が限られているため、評判の高いブランドは飽和したパンジャブのバザールよりも1リットルあたりの粗利益率が高くなります。ギルギット・バルティスタンとアザド・カシミールは量的には最小限ですが、氷点下のアルパインルートで性能を発揮するよう設計された特殊低温合成油のターゲットとなっています。総じて、地域格差はパキスタン自動車用潤滑油市場内でセグメント化されたチャネル戦略の必要性を強調しており、製品ポートフォリオとパックサイズを地域の車両ミックスと気候条件に合わせています。

競争環境

パキスタン自動車用潤滑油市場は適度に集約されており、Pakistan State Oil(PSO)が2024年に最大の単一企業ポジションを維持し、燃料と潤滑油の両方の販売を支える3,500以上の小売店の全国ネットワークを活用しています。「Premium Motor Oil」と「Mehfooz」のサブブランドはそれぞれフリートオペレーターと二輪車オーナーにアピールし、幅広い市場カバレッジを確保しています。中堅の地元ブレンダーは、独自の研究開発コストを負担することなくグループIIIベースオイルと高度な添加剤パックにアクセスするために技術アライアンスと協力しています。これらの協力体制により、ユーロVエンジンに適したコスト競争力のあるセミシンセティックグレードの生産が可能となり、完全輸入品よりも低価格で提供されます。これは価格に敏感な消費者環境における微妙なバランスです。イノベーションの面では、企業はプレミアムブレンドを3つの主要ベクターを中心に位置付けています:延長ドレン能力、燃費向上、排出ガスコンプライアンス。マーケティングはデジタルチャネルをますます活用しており、モバイルアプリのロイヤルティプログラムがサービスインターバルデータを収集し、オイル交換リマインダーのプッシュ通知をトリガーし、消費者をブランドエコシステムに固定しています。地元と外国の参加者のモザイクと、サプライチェーンのアップグレードが相まって、パキスタン自動車用潤滑油市場は中期的に適度な集約に向かっています。

パキスタン自動車用潤滑油産業リーダー

Shell plc

Pakistan State Oil

Caltex Pakistan

Hi-Tech Lubricants Limited

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Wafi EnergyがShell Pakistanの77.42%の取得を完了し、ブレンディングおよび小売資産の近代化のためにガルフ資本を注入しました。

- 2024年8月:ENOCグループがFlow Petroleumとの独占契約に署名し、パキスタン全土でENOC潤滑油の全レンジを流通させることになりました。

パキスタン自動車用潤滑油市場レポートの範囲

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 手動変速機フルード(MTF) | |

| 自動変速機フルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルードなど) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 手動変速機フルード(MTF) | ||

| 自動変速機フルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルードなど) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 |

レポートで回答される主要な質問

パキスタン自動車用潤滑油市場の現在のボリュームはどのくらいですか?

2025年に2億7,529万リットルで、2030年までに3億603万リットルに達すると予測されています。

最も高いシェアを持つ潤滑油セグメントはどれですか?

自動車用エンジンオイルは、すべての車両クラスへの普遍的な適用により63.36%のシェアを占めています。

最も速く拡大している製品タイプはどれですか?

自動変速機フルードは、オートマチックギアボックスの普及に伴い、2030年までにCAGR 2.41%で成長すると予測されています。

商用車が潤滑油の成長にとって重要な理由は何ですか?

各大型トラックはサービスごとにはるかに多くのオイル量を消費し、このセグメントはCAGR 2.32%で成長すると予測されています。

輸入依存度は潤滑油の価格にどのような影響を与えますか?

ベースオイルの70~80%が輸入されているため、価格と通貨の変動が直接輸入コストと小売価格を引き上げます。

シェブロンが最近発表した戦略的動向は何ですか?

シェブロンは輸入依存度を削減するために、完全自動化された国内ブレンディングプラントに3,000万米ドルを投資する予定です。

最終更新日: