北米潤滑油市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

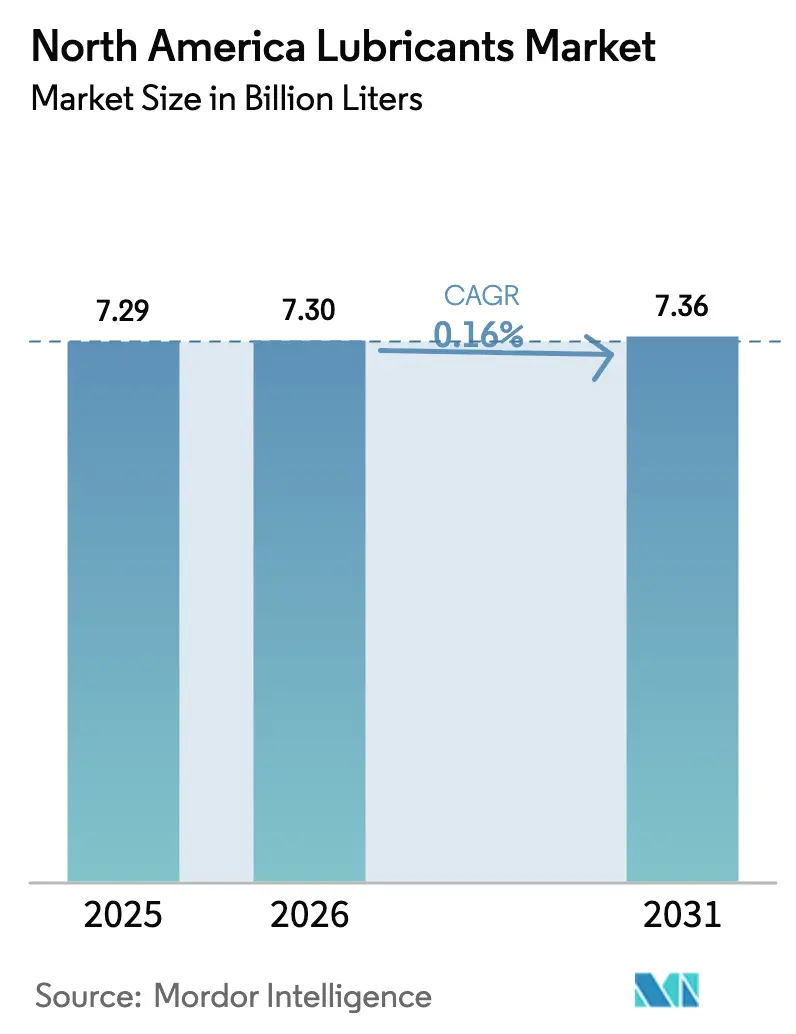

| 基準年の市場規模 (2025) | 7.29 十億リットル |

| 市場取引高 (2026) | 7.3 十億リットル |

| 市場取引高 (2031) | 7.36 十億リットル |

| 成長率 (2026 - 2031) | 0.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米潤滑油市場分析

北米潤滑油市場の規模は2025年に72.9億リットルと評価され、2026年の73億リットルから2031年には73.6億リットルに達すると推定されており、予測期間(2026年~2031年)のCAGRは0.16%です。成熟した需要プロファイルは、長期サイクルの産業用資産、緩やかな車両更新、および電気自動車普及の初期影響に起因しています。それでも、延長ドレーン間隔を可能にする合成油製剤、データセンター冷却フルード、および新たな持続可能性規制に沿ったバイオ系製品において成長の余地が生まれています。競合差別化は、ベースストックの安定確保、添加剤イノベーション、および日曜大工アフターマーケットへのシフトに対応するオムニチャネル流通に集約されています。統合型石油メジャーと専門ブレンダー間の統合が最大手サプライヤーの交渉力を高め、プレミアムチャネルへのアクセスを狭めています。

主要レポートの要点

- 製品タイプ別では、自動車用エンジンオイルが2025年の北米潤滑油市場シェアの39.25%をリードし、産業用エンジンオイルは2031年までのCAGR 0.64%で拡大すると予測されています。

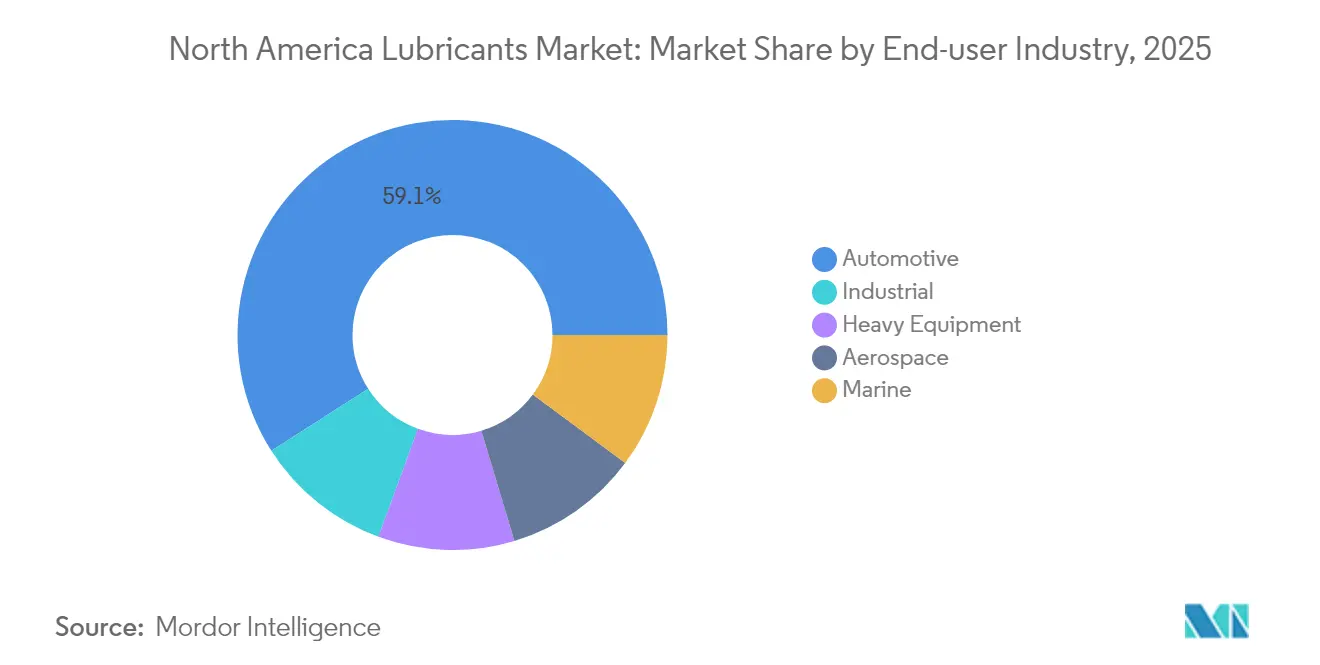

- 最終ユーザー産業別では、自動車セグメントが2025年の北米潤滑油市場規模の59.05%のシェアを占め、産業セグメントは2031年までのCAGR 0.51%で前進すると予測されています。

- ベースストック別では、鉱物油製品が2025年の北米潤滑油市場規模の64.20%のシェアを保持し、バイオ系潤滑油は2031年までのCAGR 0.85%で成長すると見込まれています。

- 地域別では、米国が2025年の地域別ボリュームの71.05%を占め、メキシコが2026年~2031年の間に最高CAGR 2.96%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 合成潤滑油の 需要急増 | +0.8% | 米国の 産業および自動車ハブ | 中期 (2〜4年) |

| 産業 生産高の回復 | +0.6% | 米国のコアおよび メキシコの製造回廊 | 短期(≤2 年) |

| CAFE規制および EPA規則の強化 | +0.4% | 米国;メキシコでの政策 調和が見込まれる | 長期(≥4 年) |

| 電子商取引DIY チャネルの拡大 | +0.3% | 北米の郊外および 農村地域 | 中期 (2〜4年) |

| 誘電冷却フルードの 成長 | +0.2% | 米国の データセンタークラスター;カナダは新興 | 短期(≤2 年) |

| 情報源: Mordor Intelligence | |||

合成潤滑油の需要急増

合成油製品は、ダウンタイムを削減しオイル交換間隔を延長することで資産稼働率を高めライフサイクルコストを低減するため、自動車および産業用機器セクターにわたってシェアを獲得しています。Shell plcは、ハイパースケールデータセンターオペレーターが増大するチップレベルの熱負荷に対応するために同社の浸漬冷却フルードに切り替えていると報告しています[1]Shell Global、「データセンター向け浸漬冷却フルード」、shell.com。米国石油協会(API)が2024年に導入したSQガソリンエンジンオイルカテゴリーは熱的に安定した合成ベースストックを要件とし、2025年に予定されているILSAC GF-7規格がこのシフトを強化しています。OEMの保証条件は合成グレードを指定するケースが増加しており、北米潤滑油市場のプルスルー需要を強化しています。内製のグループIIIおよびPAO(ポリアルファオレフィン)設備を持つ生産者は、プレミアム鉱物ストックとの価格差縮小を活用して競争優位を確保しています。高い熱効率は輸送および固定式エンジンの脱炭素化目標も支援しています。

産業生産高の回復

2023年の底から回復した建設、鉱業、および一般製造業が、油圧システム、ギアボックス、および金属加工作業における潤滑油消費を下支えしています。公共部門のインフラ支出は、現代の排気制御と適合する低灰分フルードを必要とするオフハイウェイ機械の需要を刺激しています。鉱山会社は摩耗環境での再潤滑間隔を延長する合成グリースを好みます。金属加工フルードの取り込みは、自動車メーカーがバッテリーハウジングおよびeモーター生産向けにラインを転換するための工具交換に伴い進行しています。メキシコへのニアショアリング流入が工場用潤滑油需要を拡大させ、北米潤滑油市場の中期的見通しを押し上げています。

CAFE規制およびEPA規則の強化

企業平均燃費(CAFE)フレームワークは低いフリート排出を義務付け、自動車メーカーに高純度合成油でのみブレンド可能な0W-16および0W-12グレードの推奨を強いています。商用フリートは測定可能な燃費節約から恩恵を受け、バルク購入者はサービスダウンタイムを制限するロングドレーン製剤を好みます。潤滑油サプライヤーは低粘度での酸化と摩耗を防止する添加剤化学に投資しています。この規制は分析証明書(COA)のトレーサビリティの重要性を高め、北米内でのブレンドおよびパッケージングを統合する企業を優遇します。これらの政策は、電気自動車の代替が全体的な潤滑油トン数を抑制する中でも、付加価値SKUの需要量を維持します。

電子商取引DIYチャネルの拡大

消費者が玄関先配送と定期購入補充を好むため、デジタル小売は乗用車用潤滑油販売の増大するシェアを獲得しています。インタラクティブなフィットメントツールは製品選択リスクを低減し、インフルエンサーがステップバイステップのオイル交換動画を共有することでDIYへの自信を高めています。プライベートラベルブランドはプラットフォームアルゴリズムを活用して競争力ある価格設定を提供し、従来の小売業者はオムニチャネルの提供を拡大するよう促されています。北米潤滑油市場の農村部の顧客は、実店舗で入手できる品揃えが限られているため、オンラインでのバルク購入に頼っています。生産者は小包重量制限を満たすためにパックサイズと棚保管パッケージングを合理化し、流通経済を再形成しています。

制約の影響分析*

| 制約 | (~)CAGR予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原油およびベースオイルの価格変動 | -0.40% | 米国湾岸沿岸の精製所に急激な影響を与えるグローバルな問題 | 短期(≤2年) |

| 電気自動車普及の加速による内燃機関(ICE)オイル需要の減少 | -0.60% | 米国およびカナダの早期普及市場 | 長期(≥4年) |

| 一部の添加剤化学を脅かすPFASおよびマイクロプラスチックの厳格な規制 | -0.30% | 北米規制の義務付け、EU整合が見込まれる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油およびベースオイルの価格変動

米国湾岸沿岸のグループIおよびグループIIユニットの閉鎖が供給の柔軟性を低下させ、精製所のターンアラウンドが公示価格に与える影響を拡大させています。季節的なガソリン需要の急増が精製業者に燃料生産の最大化を促し、ベースストックの入手可能性を逼迫させ、独立系業者にスポットプレミアムを支払わせています。統合型メジャーは原料価格の変動を吸収しますが、ブレント価格の乖離が続く場合はコストを川下に転嫁します。バイオ系ベースオイルの経済性は獣脂や廃食用油の価格とともに変動し、調達計画を複雑にしています。ディストリビューターはインベントリをヘッジしますが、先物が軟化した際に高価格在庫を抱えるリスクがあり、北米潤滑油市場全体の短期マージンを圧迫しています。

電気自動車フリートの拡大

電気自動車の普及が内燃機関エンジンオイルの需要量を侵食しており、特に早期採用者が集まりやすいプレミアム乗用車セグメントで顕著です。エンジンオイル充填量の削減は、ギアボックスやバッテリー熱管理ループにおける新興のeフルードアプリケーションによって部分的にしか相殺されていません。商用車の電動化は緩やかに進展しており、移行期のバッファを提供していますが、政策的インセンティブが都市部でのバスおよびラストマイルバンの普及を加速させています。サプライヤーは収益の減少を相殺するために産業用および特殊用途のニッチに注力していますが、大量生産の乗用車用エンジンオイル(PCMO)向けに設計された工場では設備稼働率の課題が生じています。この構造的変化は、隣接フルードカテゴリーのイノベーションにもかかわらず、北米潤滑油市場における長期的成長への道を開くものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが規模を維持する中、産業用フルードが成長をリード

自動車用エンジンオイルは、軽量・重量車両が走行車両全体を引き続き支配しているため、2025年の北米潤滑油市場規模の39.25%を占めました。サブセグメントの価値ミックスは価格プレミアムを伴う合成油に傾いており、緩やかな需要量減少による収益への影響を軽減しています。産業用エンジンオイルは絶対的なリットル数では小さいものの、金属切削、発電、および農業用機械全体での機械装置の近代化により、最も速い0.64% CAGRを記録しています。トランスミッションフルード需要は二極化の様相を示しており、従来型オートマチック向けは減少する一方、専用設計のeドライブ潤滑油が登場し、高い単位価値を持っています。ギアオイルは極圧性能を必要とする鉱業および風力タービンギアボックスから恩恵を受け、油圧作動油は低毒性・耐火グレードを指定するインフラ整備から需要が増加しています。

resilientなニッチクラスが北米潤滑油市場にバランスをもたらしています。グリースは電動ドライブトレインのベアリング、風力タービンピッチシステム、およびNSF H1認証が必要な食品加工設備での機会を捉えています。金属加工フルードは、自動車メーカーがアルミニウムボディインホワイトおよびバッテリーケース加工のために設備を強化するに伴い回復しています。データセンターの浸漬冷却用の特殊誘電フルードは、現在総リットルの1%未満ですが、二桁成長を記録しており、高マージン製剤の戦略的価値を強化しています。OEMサービスフィル契約はロックインメカニズムとして機能し、ファーストフィル承認はサプライヤーにとって重要な競争の場となっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終ユーザー産業別:自動車が支配するが産業ユーザーが加速

自動車コホートは2025年の総リットルの59.05%を占め、北米潤滑油市場を下支えしていますが、EV普及の加速に伴いその成長プロファイルは平坦化しています。軽自動車乗用車はより長いドレーン間隔に移行しており、大型トラックフリートはオイル分析プログラムを最適化してサービスサイクルを延長しています。産業系最終ユーザーは建設、鉱業、製造業の回復に牽引されてCAGR 0.51%で需要量を拡大しています。海洋エンジンの潤滑油需要は、新たな洗剤パッケージを必要とするIMO硫黄規制に対応して安定化し、航空宇宙用フルードはビジネス航空と防衛の機材更新に伴いわずかに上昇しています。

建設機械レンタル会社およびオーナーオペレーターは合成油のライフタイムコスト優位性を認識しており、需要量が安定している場合でも1リットル当たりの収益が高まっています。データセンターオペレーターは新たな成長ノードを加え、誘電フルードおよびファンモーターベアリング向けの特殊グリースを採用しています。再生可能エネルギーのメンテナンス契約が太陽光追尾装置の油圧作動油およびオンショア風力タービンのギアオイルの需要を押し上げています。こうした複合的なダイナミクスにより、北米潤滑油市場は産業の垂直方向に多角化され、内燃機関車両数の減少による下押し圧力が緩和されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ベースストックタイプ別:鉱物油が優勢を維持する中、バイオ系グレードが牽引力を獲得

鉱物油製品は、コスト優位性と確立されたサプライチェーンにより、2025年の北米潤滑油市場規模の64.20%を占めました。グループIIおよびグループIIIの精製アップグレードにより品質の余裕が追加され、プレミアム鉱物ブレンドが主流の性能基準を満たすことを可能にしています。合成潤滑油は、明日のエンジンオイルカテゴリーにおける低粘度目標に支援され、高負荷および極温環境でのシェアを着実に拡大しています。半合成製剤は予算と性能ニーズの間のギャップを埋め、消費者が適度なプレミアムを受け入れるクイックルーブアウトレットに提供されることが多いです。

バイオ系潤滑油は、需要量ではわずか数パーセントポイントに過ぎませんが、2031年までのCAGR 0.85%で最も速い成長率を記録すると予想されています。連邦調達ガイドラインと州の義務が林業、海洋、および地方自治体フリートにおける生分解性油圧フルードを推進しています。獣脂や植物油の原料価格の変動がマージンリスクをもたらしますが、酸化安定性における技術的進歩が以前の耐久性のギャップを解消しています。生産者は酵素触媒エステル化および改良された酸化防止システムに投資してサービス寿命を延長しており、北米潤滑油市場が機器保護を損なうことなく循環経済目標を達成するのに役立っています。

地域分析

米国は北米潤滑油市場の基盤を成し、2025年の需要量の71.05%を占め、すべての車両セグメントと産業クラスターに到達する広範な流通ネットワークを誇っています。連邦燃費政策と消費者の合成油採用の急速な進展により、総リットル数が横ばい傾向にある中でも価値シェアが高水準に維持されています。バージニア州、テキサス州、オレゴン州の高いデータセンター密度が誘電フルードの需要を刺激し、シェール盆地での掘削活動が掘削泥添加剤およびコンプレッサーオイルの消費を維持しています。この市場はまた、広範な州際物流インフラからも恩恵を受けており、8トン超のトラックにおける高い走行距離と頻繁なメンテナンスサイクルを支えています。

メキシコはCAGR 2.96%で大陸最速の成長を遂げており、製造業者が米国バイヤーに近い場所にサプライチェーンを移転させています。自動車および電子機器の組立ラインはバヒオ地方と北部諸州に集中しており、金属加工フルード、産業用エンジンオイル、およびメンテナンスグリースの需要を牽引しています。官民パートナーシップが高速道路、空港、および電力プロジェクトへの資金を誘導し、油圧作動油とギアオイルの消費を拡大させています。中産階級の自動車保有の増加がアフターマーケットを支え、合成ブレンドの採用が増えることで北米潤滑油市場の製品ミックスの機会が広がっています。

カナダは資源採掘と冬季向け輸送を基盤とする安定しているが小規模な需要量を担っています。アルバータ州のオイルサンド操業は、零下温度でもポンプ可能な重機用エンジンオイルおよび特殊極圧グリースを必要としています。ケベック州とブリティッシュコロンビア州の林業および鉱業操業は、感受性の高い水域周辺で生分解性油圧フルードを指定しており、連邦環境保護と整合しています。国境を越えた規制の調和が製品認証を簡素化し、承認済みSKUをカナダと米国のディストリビューター間でシームレスに流通させています。地域バランスが北米潤滑油市場を多角化し、マクロセクターの変動を緩和しています。

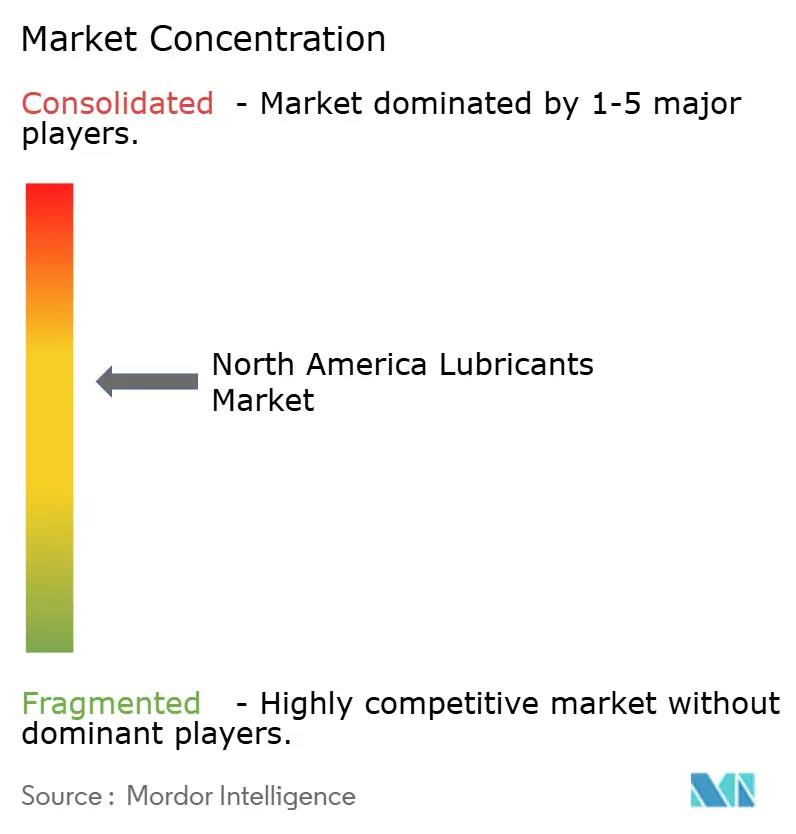

競合状況

北米潤滑油市場は適度に集約されており、統合型メジャーと一握りの地域専門業者が北米潤滑油産業の高価値チャネルの大部分を支配しています。ExxonMobil、Chevron、Shell plc、TotalEnergiesは自社ベースオイル供給、添加剤共同開発、および全国サービスステーションネットワークを活用してファーストフィルおよびトップアップ需要量を確保しています。競争激化はベースストック変動の中でのサプライチェーン耐性を軸に展開しています。後方統合したグループIIIおよびPAO(ポリアルファオレフィン)ラインを持つ企業はマージン保護を確保する一方、独立系業者は投入コストを安定させるためにトール混合契約を交渉しています。

北米潤滑油産業のリーダー企業

Chevron Corporation

ExxonMobil Corporation

Valvoline Inc.

BP p.l.c

Shell plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Shell PLCの子会社であるPennzoil-Quaker State Companyと Blue Tide Environmental, LLCは、テキサス州ベイタウンでの廃油再精製施設の完成を発表しました。この施設は高品質で環境に優しいベースオイルを生産し、Shell plcの持続可能な潤滑油製品を拡充します。

- 2024年10月:Hindustan Petroleum Corporation Limited(HPCL)は、HP LUBRICANTSを初めて米国に輸出するという重要なマイルストーンを達成し、グローバルプレゼンスを拡大しました。この動向は米国市場での競争を激化させ、潤滑油の選択肢を多様化し、消費者向けの高品質な代替品によるイノベーションを促進すると期待されています。

北米潤滑油市場レポートの範囲

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工フルード |

| タービンオイル |

| 変圧器オイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業用 | 発電 |

| 冶金および金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終用途産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工フルード | ||

| タービンオイル | ||

| 変圧器オイル | ||

| その他の製品タイプ | ||

| 最終ユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業用 | 発電 | |

| 冶金および金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

| ベースストックタイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

レポートで回答される主要な質問

北米潤滑油市場の規模は2026年にどれくらいですか?

北米潤滑油市場の規模は2026年に73億リットルであり、2031年までに73.6億リットルに達すると予想されています。

地域の潤滑油消費をリードする製品タイプはどれですか?

自動車用エンジンオイルが首位を維持しており、2025年の需要量の39.25%を占めていますが、産業用エンジンオイルが最も速い成長を示しています。

バイオ系潤滑油需要の見通しはどうですか?

バイオ系グレードは連邦調達義務と改善されたエステル化学の耐久性に支えられ、2031年までのCAGR 0.85%で拡大します。

合成潤滑油がシェアを獲得しているのはなぜですか?

合成油は厳格な低粘度および高温エンジンオイル仕様を満たし、ドレーン間隔を延長し、データセンター冷却用途を支援しています。

北米内で最も成長が速い市場はどの国ですか?

メキシコは製造業のニアショアリングとインフラ投資に牽引され、2026年〜2031年の間に最高CAGR 2.96%を記録しています。

最終更新日: