アジア太平洋地域潤滑油市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

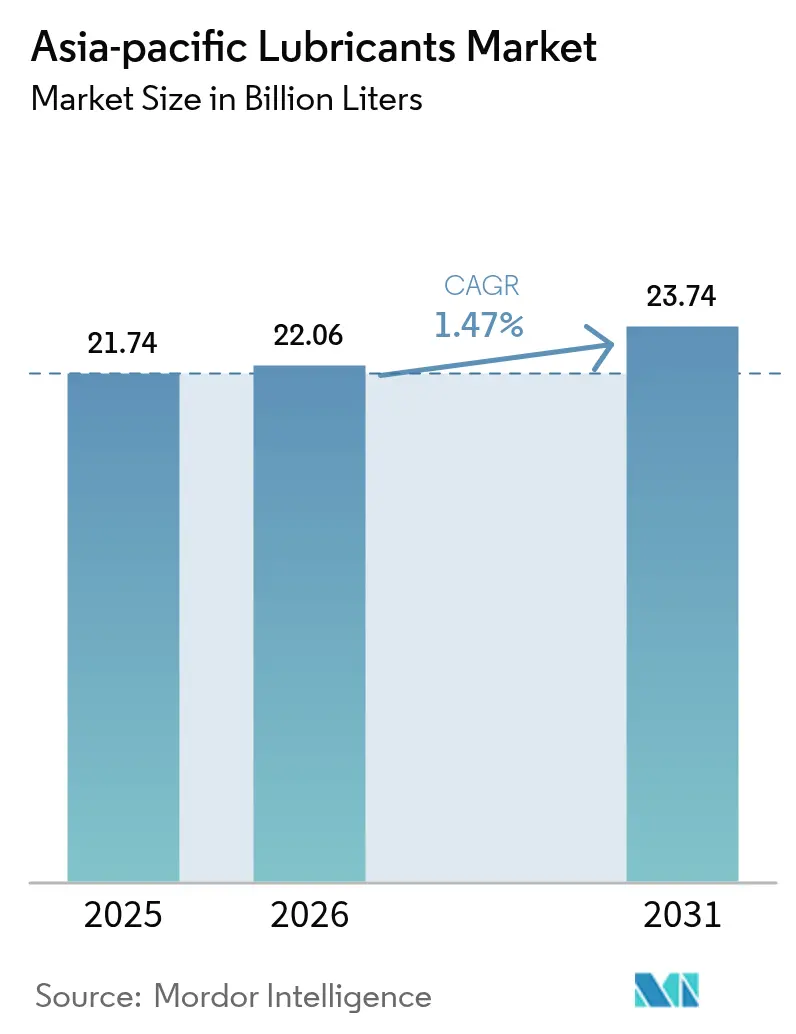

| 基準年の市場規模 (2025) | 21.74 十億リットル |

| 市場取引高 (2026) | 22.06 十億リットル |

| 市場取引高 (2031) | 23.74 十億リットル |

| 成長率 (2026 - 2031) | 1.47% CAGR |

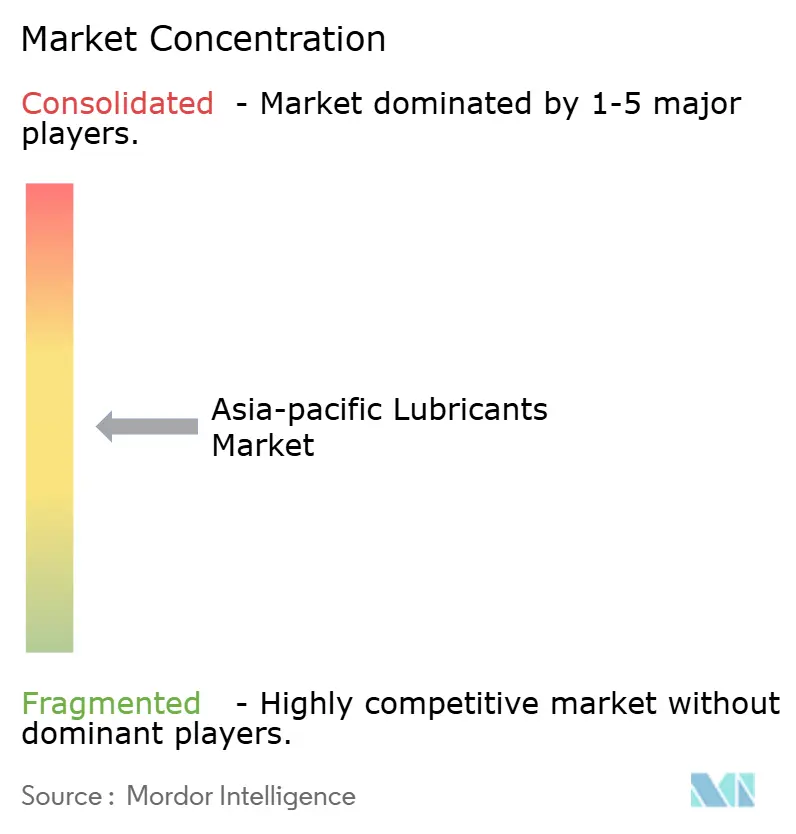

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域潤滑油市場分析

アジア太平洋地域の潤滑油市場規模は2025年に217億4,000万リットルと評価され、2026年の220億6,000万リットルから2031年には237億4,000万リットルへと成長し、予測期間(2026年〜2031年)におけるCAGRは1.47%となる見込みです。産業オートメーションの拡大、インフラ整備プログラムの推進、オフハイウェイ機器の段階的な成長が引き続き容量拡大を牽引する一方、乗用車の電動化が従来の用途に圧力をかけています。自動車メーカー(OEM)は、中国VI-bおよびインドCAFÉ IIIの燃費基準を満たすために潤滑油の仕様を厳格化しており、これが低粘度合成油への移行を加速させています。サプライチェーンは、グループII/IIIベースオイルの持続的な価格変動に対応するため、現地でのブレンド加工を強化し、在庫バッファーを拡充しています。鉱物油は地域の価格に敏感なユーザーにとってコスト競争力を維持していますが、合成油およびバイオ系の製品ラインは、海運、発電、高温製造分野においてプレミアムニッチを獲得しています。競争活動は、需要の見通しが最も明確であり、輸入代替政策が国内ブレンドを後押しするインド、インドネシア、タイでの設備増強に集中しています。

主要レポートのポイント

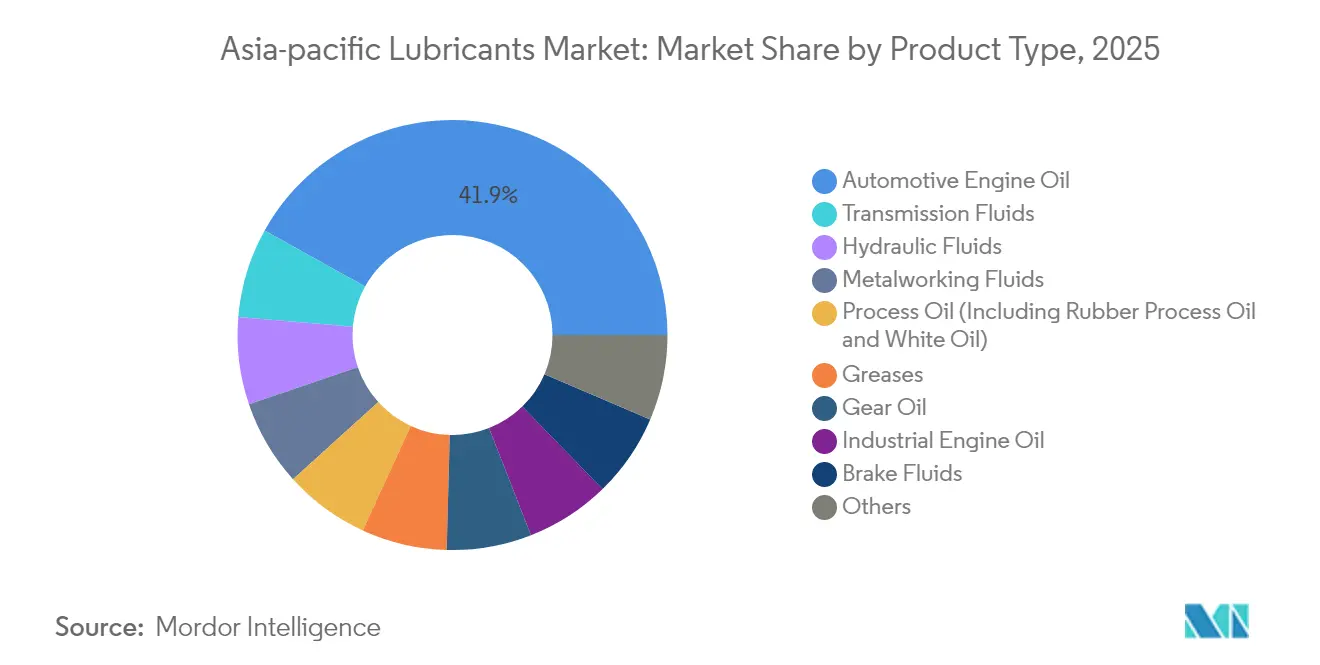

- 製品タイプ別では、自動車エンジンオイルが2025年の容量シェアで41.92%を占めてトップとなり、トランスミッション・フルードは2031年までにCAGR 1.98%で拡大する見込みです。

- エンドユーザー産業別では、自動車セクターが2025年に54.12%のシェアを占め、産業用潤滑油は2031年までにCAGR 1.83%で成長する見通しです。

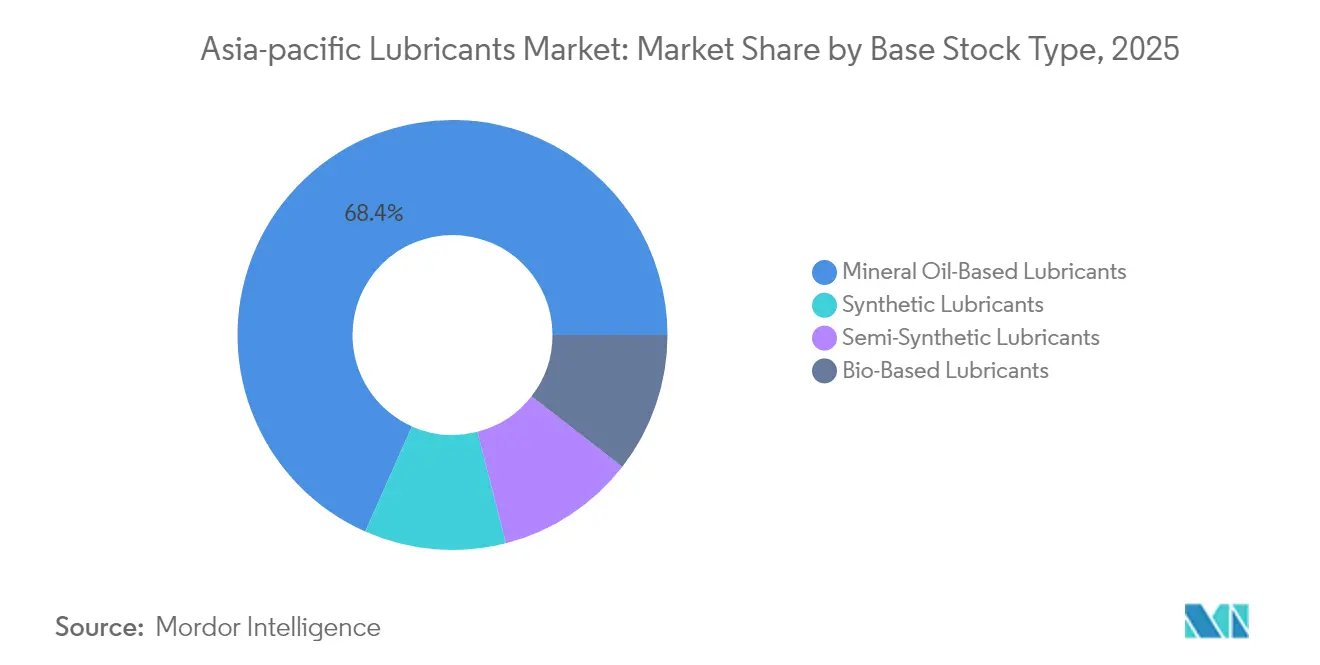

- ベースストック別では、鉱物油系配合が2025年の容量シェアで68.35%を占め、合成潤滑油は予測期間中にCAGR 1.65%で上昇する見込みです。

- 地域別では、中国が2025年の容量の34.88%を占め、インドは2026年から2031年にかけてCAGR 3.02%で成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時期 |

|---|---|---|---|

| オフハイウェイ車両フリートにおける電動化耐性のある潤滑油需要 | +0.4% | 中国、インド、インドネシアが中核市場 | 中期(2〜4年) |

| ASEAN全域でのOEM工場充填契約の急増 | +0.3% | ASEAN市場、アジア太平洋地域全体への波及 | 短期(2年以下) |

| アジア太平洋地域の厳格な燃費基準(中国VI-b、インドCAFÉ III) | +0.2% | 中国・インドが主要市場、東南アジアへの規制波及 | 長期(4年以上) |

| インドおよびインドネシアにおける内陸物流回廊の急速な整備 | +0.1% | インド・インドネシアの国家インフラ整備ゾーン | 中期(2〜4年) |

| 状態基準補充サイクルを可能にするプロセス内流体分析 | +0.15% | アジア太平洋地域全域の産業拠点、日本・韓国での早期導入 | 長期(4年以上) |

| 敏感な生態系における生分解性ベースストックの地域的推進 | +0.2% | 海運回廊、環境的に敏感な産業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オフハイウェイ用途における電動化耐性のある需要

建設・鉱業・農業機械は、電動ドライブトレインが必要な出力密度をいまだ満たせないため、引き続き高性能油圧作動油およびギヤオイルに依存しています。インドネシアの遠隔地鉱山サイトやインドの大規模道路建設プロジェクトでは、乗用車よりも機器1台当たりの潤滑油消費量が多い設備が使用されています。研磨性の高い環境により重機のドレン交換間隔は短く保たれており、繰返し購入が持続しています。SK Enmoveは電気自動車(EV)冷却液における専門知識を活かし、プレミアムオフハイウェイ用合成油を開発することで、地域内での競争力を強化しています。設備寿命の延長と電動化リスクの低さが予測可能な需要をもたらし、アジア太平洋地域潤滑油市場を乗用車分野の逆風から守っています。

ASEAN全域でのOEM工場充填契約の急増

自動車メーカーは、保証コンプライアンスの確保と在庫コストの削減を目的として、複数年にわたる工場充填契約の締結を増やしています。タイおよびマレーシアの組立工場は、品質監査の効率化とサービス研修の簡素化を図るため、単一調達のブレンドを好む傾向があります。PETRONAS Lubricants Internationalは、これらの契約を対象とした中間グレードの製品を投入し、OEMがより高い性能基準を満たしながらコスト管理を維持できるよう支援しています[1]PETRONAS Lubricants International、「PETRONAS Nextaはタイユーザーにスマートな選択を可能にする」、pli-petronas.com。このような契約はサプライヤーに安定した供給量を確保し、OEMに一貫したアフターセールスメッセージを提供するとともに、ASEAN各国政府が優先するローカルコンテンツ規制を強化します。ベトナムおよびフィリピンで新たな自動車工場が稼働するにつれ、このパターンは拡大し、アジア太平洋地域潤滑油市場の地域全体の供給量を下支えしています。

アジア太平洋地域の厳格な燃費基準が低粘度製品の採用を促進

中国のVI-b排出規制およびインドのCAFÉ III規則により、OEMは具体的な燃費改善を実現することが義務付けられており、その影響は潤滑油のバリューチェーン全体に波及しています。エンジンメーカーは現在、流体力学的摩擦を低減する0W-20および5W-30グレードを必要としています。TotalEnergiesはアジア太平洋地域40カ国でAPI SQおよびILSAC GF-7準拠オイルを展開し、従来の10W-30ブレンドと比較して二桁台の燃費改善を達成したと主張しています。幅広い添加剤の専門知識を持つメーカーは承認取得が早く、価格プレミアムと長期契約の確保が可能です。低粘度は冷間始動時の摩耗も低減するため中国北部・日本・高地インドの消費者にも訴求力があります。その結果、低粘度合成油はアジア太平洋地域潤滑油市場においてシェアを拡大しています。

急速なインフラ整備が商用車需要を牽引

インドの国家インフラパイプラインおよびインドネシアの新首都プロジェクトは、堅牢なディーゼルエンジンオイルおよびアクスルフルードを必要とする物流回廊を生み出しています。これらのプログラムで使用される大型車両は年間走行距離が10万kmを超えることも多く、ダウンタイムを抑制するために長ドレン合成油の採用をフリートに促しています。ExxonMobilはこの需要に対応するためインドネシアの混合能力を拡大しました。建設機械用潤滑油も恩恵を受けており、請負業者は遠隔地での長ドレン間隔を好む傾向があります。乗用車の成長が鈍化する一方で、商業輸送と建設がその不足を補い、アジア太平洋地域潤滑油市場を上昇軌道に維持しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時期 |

|---|---|---|---|

| 内燃機関乗用車における潤滑油ドレン間隔の短縮 | -0.2% | 成熟したアジア太平洋地域市場、都市部 | 短期(2年以下) |

| 中東からのグループII/IIIベースオイル輸入価格の変動 | -0.15% | アジア太平洋地域全域の輸入依存市場 | 短期(2年以下) |

| EVパワートレインメーカーへの政府補助金の傾斜 | -0.1% | 中国、韓国、一部の東南アジア市場 | 中期(2〜4年) |

| プレミアム車両におけるOEM推奨のライフタイムフィル・トランスミッション | -0.05% | プレミアム車両セグメント、先進アジア太平洋地域市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドレン間隔の短縮による容量消費の圧縮

ターボチャージャー付きガソリン直噴エンジンは現在、よりクリーンかつ高温で稼働しており、従来設計と比較して潤滑油交換頻度を半減させる1万マイルのサービス間隔が可能となています。日本のOEMは塩基価保持性の高い0W-20オイルを標準化し、都市部のサービス間隔をさらに延長しています。SAE GLV-2規格はこれらの延長ドレンを支え、ASEAN組立ラインで急速に採用されています[2]SAE International、「JASO GLV-2の開発」、sae.org。合成油メーカーがシェアを拡大する一方で、車両1台当たりのリットル数は減少しており、アジア太平洋地域潤滑油市場における乗用車向け供給量の縮小をもたらしています。

ベースオイル価格の変動がマージンの安定性を圧迫

中東の製油所の操業停止と地政学的緊張により、グループIIIのスプレッドは四半期ごとに二桁台の変動を示しています。韓国の精製業者は2024年に500ニュートラルのスプレッドが縮小し、ブレンダーのマージンが圧迫されました。インドネシアの中小規模の混合業者は原料コストをヘッジできず、固定価格契約を履行するために短期的な損失を吸収することが多くなっています。価格変動は長期供給契約の締結を遅らせ、運転資本の必要額を増加させ、アジア太平洋地域潤滑油市場にとっての逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが主導しトランスミッション・フルードが加速

エンジンオイルは2025年のアジア太平洋地域潤滑油市場シェアの41.92%を占め、地域の大規模な内燃機関フリートにおける中心的な役割を示しています。電動化が進む中でも、二輪車および中古車が引き続き堅調なエンジンオイル需要を牽引しており、特にインド・インドネシア・ベトナムで顕著です。このセグメントのプレミアム層は、OEMがフリート目標達成のために0W-20以下のグレードを要求するにつれ、合成油へとシフトしています。大型ディーゼル車のドレン間隔の短縮が乗用車向け減少を部分的に相殺し、エンジンオイルサプライヤーのベースライン供給量を維持しています。一方、トランスミッションフルードは製品カテゴリーの中で最も高い成長率となるCAGR 1.98%で2031年まで成長すると予測されており、オートマチックトランスミッションおよび無段変速機(CVT)の普及が牽引しています。道路渋滞の増加に伴い、ASEAN諸国の多くの消費者がマニュアルギアボックスからシフトしており、ATFの充填量がマニュアルギヤオイルを上回るため、車両1台当たりの潤滑油需要が増加しています。ただし、トランスミッション保証期間の延長により、サプライヤーはサービス間隔を延ばす高熱安定性フルードに注力し続けています。

第2層の製品ラインは様々な勢いを示しています。ギヤオイルは、高粘度かつ微粒子化モリブデンを含む配合が必要な極端な負荷条件のもと、オーストラリアおよびインドネシアの鉱業拡大による追い風を受けています。油圧作動油は、特にロボットが手作業の組立を代替する場面において、建設機械および工場自動化の普及から恩恵を受けています。プロセスオイルは、インドおよび中国のタイヤ・繊維産業の成長に支えられ、より安定したペースで前進しています。金属加工液は製造業の上昇気流に乗っていますが、切削技術の効率向上により部品1個当たりの消費量が低下しています。タービンおよびトランスフォーマーオイルは発電容量の増強に連動しており、ベトナムおよびフィリピンの新ガスタービン発電所では、より高い入口温度に耐えるプレミアム合成エステルが採用されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車のリーダーシップが産業用途の挑戦に直面

自動車向け用途は2025年のアジア太平洋地域潤滑油市場規模の54.12%を占め、大規模な二輪車フリートと個人モビリティ需要の高まりが牽引しています。しかし、中国でのBEV普及加速とタイでの補助金プログラムの拡大により、このセグメントの成長は鈍化しています。OEMディーラーシップの統合とエンジン耐久性の向上も、車両1台当たりのオイル交換回数を減少させています。一方、産業向けエンドユーザーは2031年までCAGR 1.83%を記録すると予測されており、自動車向けとの差を縮めています。発電・鉄鋼・非鉄冶金プロジェクトは大量の潤滑油、特にプレミアム価格が正当化される高温合成油を消費しています。状態基準保全ツールは工場の稼働率を向上させ、複数年にわたって顧客を拘束するデータ駆動型の再供給契約を生み出し、需要の可視性を高めています。

海洋用潤滑油は、アジア域内海運の成長とフリート近代化における低硫黄燃料適合要件の高まりにより、普及が進んでいます。航空宇宙分野は専門性が高いながらも安定したセクターであり、地域の航空会社は地上停止コストを削減する延長ドレン特性を持つ承認済みタービンオイルを好んでいます。重機用潤滑油は建設サイクルを反映していますが、長い機械寿命と過酷な使用環境により乗用車の電動化の影響を受けにくい状況にあります。繊維セクターはスピンドルオイルの需要を維持しており、マレーシアおよびブルネイの上流石油・ガスプロジェクトでは高圧・高温坑井に耐える掘削液が必要とされています。産業調達のデジタル化はeコマースの経路を開き、中小規模の工場をサプライヤーの直接ネットワークに取り込み、アジア太平洋地域潤滑油市場のアドレス可能なベースを拡大しています。

ベースストックタイプ別:鉱物油が継続する中で合成油が地位を確立

鉱物油は2025年の供給量の68.35%を占めており、タクシー・二輪車・中小工場の購買決定においてコスト感度が支配的であることを反映しています。地域のブレンダーは競争力のある価格を維持するため、地域産グループIおよび輸入グループIIの原料を調達しています。一方、合成油はOEMの要求と総所有コスト削減の価値提案を活かし、CAGR 1.65%で成長すると予測されています。韓国および中国のグループIII生産能力により、合成油の価格プレミアムは北米よりも狭く抑えられており、普及を後押ししています。バイオベース潤滑油は、流出責任を最小化するために生分解性オプションを求める港湾当局や水力発電事業者からの関心が高まっています。セミシンセティックは価値のギャップを埋め、特にインドの中間層トラック運送会社において、フル合成油のプレミアムを支払うことなくドレン間隔を延長することをフリート事業者に可能にしています。

規制圧力が合成油へのシフトを加速させています。ILSAC GF-7が普及すると、基本的な鉱物油では達成できない高温・高せん断粘度が要求されるため、乗用車向けアジア太平洋地域潤滑油市場における合成油の規模は急速に拡大すると予想されています。ますます高温化するガスタービンにおける熱酸化要求も、合成タービンオイルの成長を促進しています。潤滑油メカーは中東の価格変動に対するバッファーとして基油の調達先を多様化しており、東南アジアのグループIII工場の生産量を加え、パームおよびヤシ原料由来のエステルの実験も行っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

中国は2025年の供給量の34.88%を供給しており、大規模な車両・産業機械のストックを反映しています。国内グループIIIの自給自足により輸入基油の価格変動への露出が抑えられる一方、強力な輸出連携が東南アジアへの完成品供給量を押し上げています。環境基準の強化と国内OEMの技術高度化により、他のサブ地域よりも急速に製品ミックスが合成油へとシフトしています。インドは現時点では規模が小さいものの、主要経済国の中で最高となるCAGR 3.02%で2031年まで成長すると予測されており、物流回廊・データセンター建設・二輪車の継続的な優位性が供給量を牽引しています。アジア太平洋地域潤滑油市場は、2025年に稼働予定のマハラシュトラ州におけるExxonMobilの施設から直接恩恵を受け、プレミアムグレードの供給が加わり、地域コンテンツが深化します。

日本と韓国は供給量がわずかに減少しているのの、特殊合成油およびグリースラインを通じて高いマージンを実現しています。SK EnmoveやGS Caltexなどの韓国精製業者は、潤滑油部門が企業利益に不均衡に大きく貢献していると定期的に報告しています。インドネシアとタイは中間層を占め、自動車生産拠点と資源採掘がベースライン需要を確保し、各国政府が経済発展のために地域ブレンドを推進しています。マレーシアのパーム油産業は、バイオベース基油の規模拡大に向けた好位置にあります。一方、ベトナムとフィリピンは工業団地を開設しており、安定した供給を必要としているものの、プレミアム製品については依然として輸入に依存しています。

競合状況

市場は適度に分散しており、地域のブレンダーがコストと流通の優位性を通じて競争できる環境にあります。グローバル大手・地域精製業者・数百社の国内ブレンダーが、鉱物油に依存しながらも技術的アップグレードを重視する市場でシェアを争っています。地域チャンピオンはコストとチャネルの親密性を活かしています。ホワイトスペースのイノベーションは、ナノ添加剤トライボロジー・生分解性エステル・クラウドベースの状態監視に焦点を当てています。日本と韓国からの特許出願は、二硫化モリブデン分散体とホウ素エステル化学の増加を示しています。タイの中小企業は地元大学と連携し、廃食用油を原料とするゴム加工油の開発に取り組んでいます。供給量の成長が頭打ちになるにつれ、差別化は販売リットル数から1リットル当たりの性能へとシフトし、参入障壁が高まり、アジア太平洋地域潤滑油市場のプレミアムセグメントにおける価格競争が緩和されています。

アジア太平洋地域潤滑油産業リーダー

Shell plc

Sinopec (China Petrochemical Corporation)

ExxonMobil Corporation

BP plc (Castrol)

ENEOS Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP plc (Castrol)は、上流プロジェクトへの資金調達を目的とした総額200億米ドルの資産売却プログラムの一環として、約100億米ドルと評価されるCastrolユニットの売却を開始しました。

- 2025年1月:Indian Oil Corporation Limitedは、672 TMTPAのマナリ潤滑油コンプレックスで試験稼働を開始し、環境にやさしいグリース、ブレーキフルード、ディーゼル排気フルードの生産を目標としています。

アジア太平洋地域潤滑油市場レポートの調査範囲

| 自動車エンジンオイル |

| 産業用エンジンオイル |

| トランスミッション・フルード |

| ギアオイル |

| ブレーキフルード |

| 油圧フルード |

| グリース |

| プロセスオイル(ラバープロセスオイルおよびホワイトオイルを含む) |

| 金属加工フルード |

| タービン油 |

| トランスフォーマー油 |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金および金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| インドネシア |

| タイ |

| マレーシア |

| ベトナム |

| フィリピン |

| その他のアジア太平洋地域 |

| 製品タイプ別 | 自動車エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッション・フルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧フルード | ||

| グリース | ||

| プロセスオイル(ラバープロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工フルード | ||

| タービン油 | ||

| トランスフォーマー油 | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金および金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

| ベースストックタイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| ベトナム | ||

| フィリピン | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋地域潤滑油市場の2026年供給量見通しはどのようなものですか?

市場は2026年に220億6,000万リットルと予測されており、産業用およびオフハイウェイ需要が乗用車の軟調な需要量を相殺することで支えられています。

潤滑油需要の拡大が最も速い国はどこですか?

インドは、インフラプロジェクトと商用車フリートの拡大に牽引され、2031年までにCAGR 3.02%を記録する見込みです。

燃費規制は潤滑油の配合にどのような影響を与えていますか?

中国VI-bおよびインドCAFÉ IIIの基準により、OEMは0W-20や5W-30などの低粘度合成油へのシフトを求められており、全体需要における合成油のシェア拡大を加速させています。

なぜオフハイウェイ用途がサプライヤーにとって重要なのですか?

建設、鉱業、農業機器は高性能フルードを必要とし、電動化への耐性があるため、自動車の電動化が進んでも安定した大量の需要先を提供しています。

生分解性潤滑油は相当規模の機会となっていますか?

ニッチな存在にとどまっているものの、港湾や水力発電所における厳格な環境規制により、強い成長ポテンシャルを持つ生分解性エステルのプレミアム需要が生まれています。

地域におけるサプライヤーの力の集中度はどの程度ですか?

市場は適度に断片化されており、地域のブレンダーがコストおよび流通の優位性によって競争できる環境にあります。

最終更新日: