台湾自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

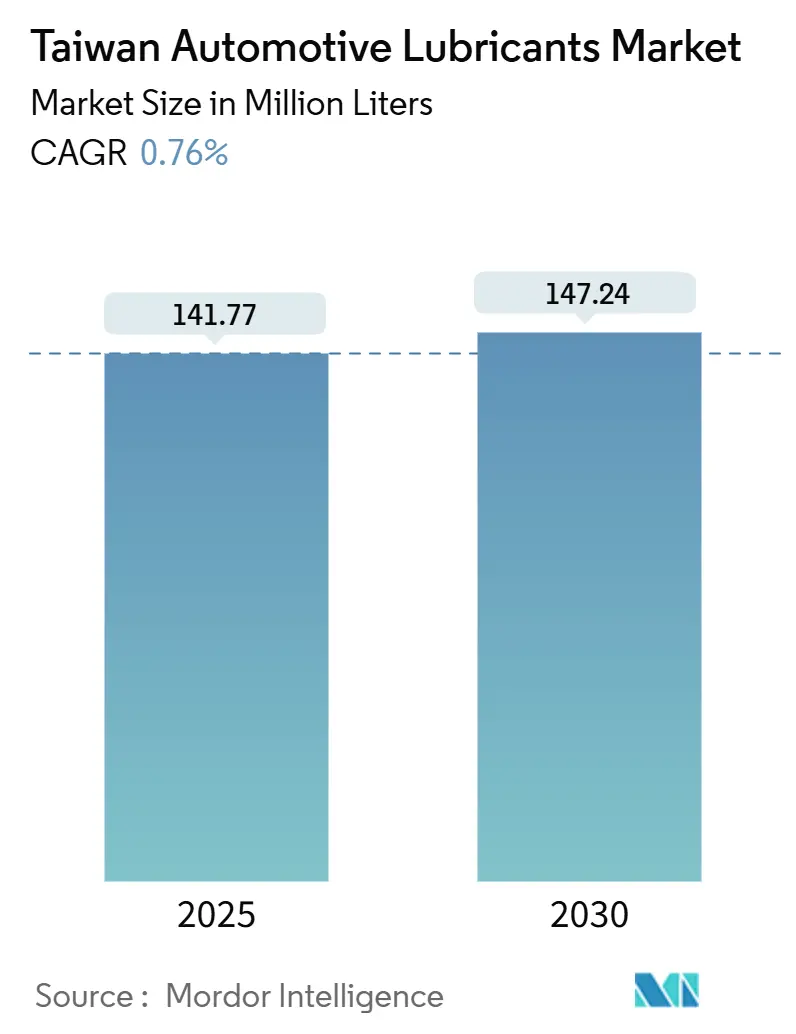

| 市場取引高 (2025) | 141.77 百万リットル |

| 市場取引高 (2030) | 147.24 百万リットル |

| 成長率 (2025 - 2030) | 0.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾自動車用潤滑油市場分析

台湾自動車用潤滑油市場規模は2025年に1億4,177万リットルと推定され、予測期間(2025年~2030年)にCAGR 0.76%で成長し、2030年までに1億4,724万リットルに達する見込みです。100人当たりオートバイ98.2台・自動車36.3台という成熟した車両保有密度が安定したアフターマーケットを支え、プレミアム合成油がシェアを拡大する中でも全体的な成長を抑制しています。2026年12月まで延長されたEV買い替え補助金は車両の電動化を促進していますが、2024年における電池式電気自動車の普及が予想より遅れていることで、特に商用セグメントにおける従来型潤滑油の需要が維持されています。2023年~2024年に日本でグループIの生産能力が58万トン削減されたことによるベースオイル供給の逼迫が、国内ブレンダーをグループII配合へと移行させ、調達戦略を再構築しています。一方、2025年1月からCO₂e換算1トン当たりNTD 300で導入された炭素賦課金がコスト圧力を高め、低粘度・低SAPS製品への転換を加速させています。

主要レポートのポイント

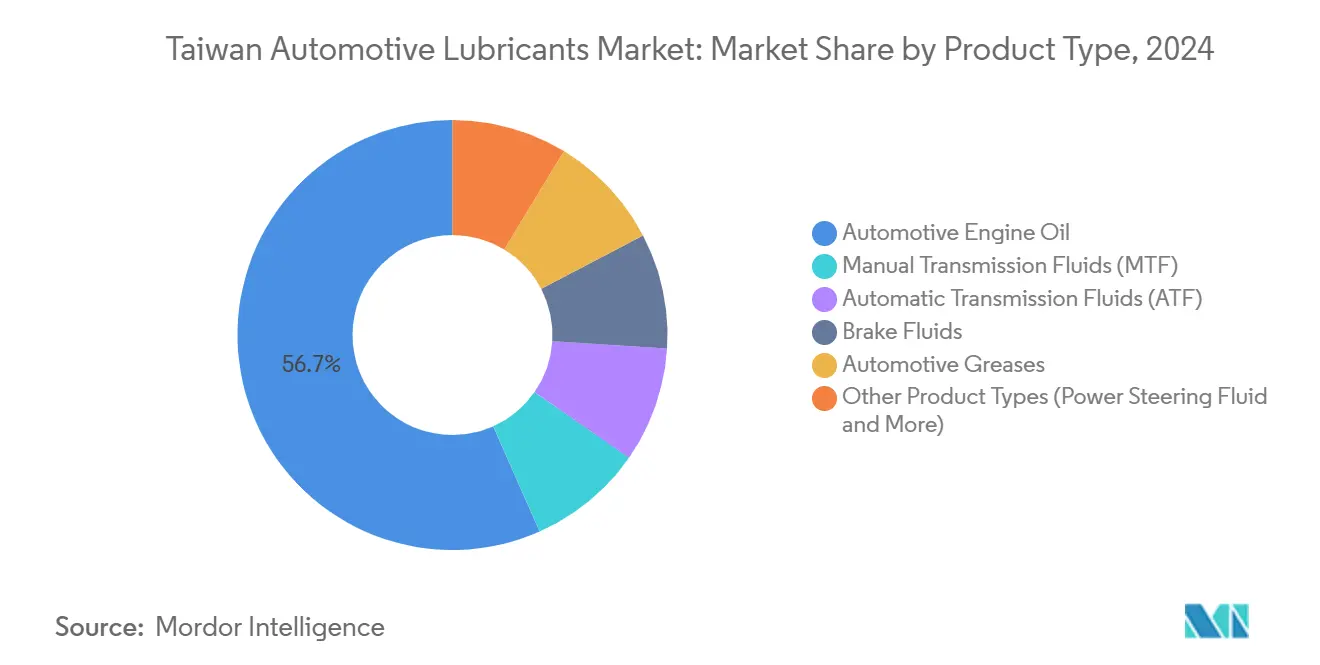

- 製品タイプ別では、自動車用エンジンオイルが2024年の台湾自動車用潤滑油市場シェアの56.67%を占め、自動変速機フルードは2030年にかけてCAGR 0.89%で拡大すると予測されています。

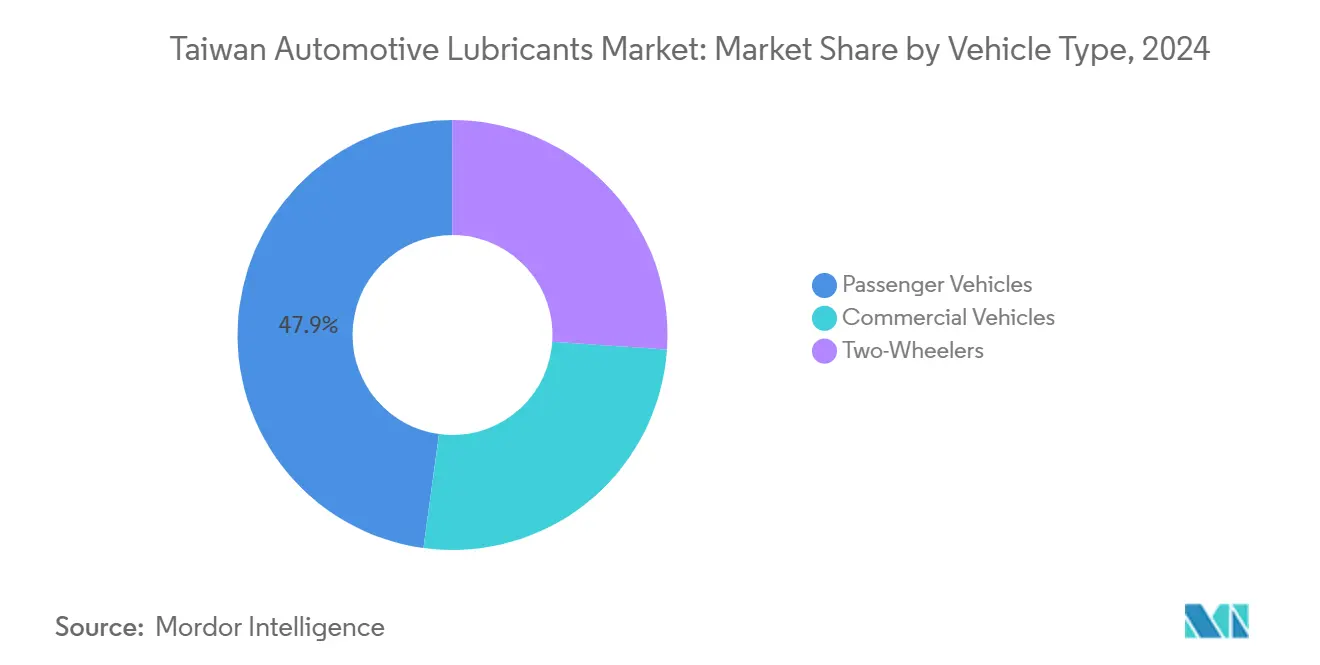

- 車両タイプ別では、乗用車が2024年の台湾自動車用潤滑油市場規模の47.87%を占め、商用車は2025年から2030年にかけてCAGR 0.98%と最も高い成長を記録すると予測されています。

台湾自動車用潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い車両保有密度によるアフターマーケット需要の維持 | +0.2% | 全国規模、台北・台中・高雄が最も高密度 | 長期(4年以上) |

| 強固な産業・物流基盤による商用フリート向け潤滑油需要の押し上げ | +0.3% | 全国規模、西部回廊に集中 | 中期(2年~4年) |

| OEMサービス間隔延長によるプレミアム合成油の普及促進 | +0.1% | 全国規模、都市部プレミアムセグメント | 長期(4年以上) |

| 低粘度・低SAPS環境対応潤滑油への消費者意識の高まり | +0.1% | 全国規模、台北・台中での早期採用 | 中期(2年~4年) |

| 電動二輪車ブームによる変速機フルードの需要構成の変化 | +0.1% | バッテリー交換インフラを持つ都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い車両保有密度によるアフターマーケット需要の維持

台湾のコンパクトな地理的条件と、600か所以上のCPCステーションおよび数千の独立系ワークショップからなる広範なサービスネットワークにより、潤滑サービスへの便利なアクセスが確保されています[1]CPC Corporation、「ステーションネットワークおよび潤滑油サービス」、cpc.com.tw。専門的なメンテナンスを好む文化的傾向から、オーナーの90%がオイル交換を外部委託しており、商業チャネルを通じた予測可能な数量フローが確保されています。台湾自動車用潤滑油市場は、新規登録台数が横ばいになる中でも、このサービス中心のエコシステムから恩恵を受けています。OEMはオイル交換間隔を延長していますが、合成油の高価格帯が数量減少を相殺しており、公正取引委員会が施行する非独占的流通規則が小売販売店全体での競争を維持しています。総じて、車両の飽和状態が大規模な設置済みベースを形成し、安定したアフターマーケットのスループットを支えています。

強固な産業・物流基盤による商用フリート向け潤滑油需要の押し上げ

製造業は島内GDPの約33%を占め、グローバルな半導体・電子機器サプライチェーンにおける役割が貨物需要を堅調に保っています。輸出ハブと台湾海峡フィーダーを結ぶ大型トラックがディーゼルエンジンオイルの需要を底堅く支え、台湾自動車用潤滑油市場の商業的な支柱となっています。物流パフォーマンス指数でアジアのトップクラスにランクされる台湾は、道路・港湾の整備が設備稼働率を高め、フリートがプレミアム長期交換オイルを採用するよう促しています。2025年12月まで有効なトラック1台当たり最大NTD 80,000の排出規制改造補助金が、後処理システムに適合した低SAPS配合への需要をさらに促進しています。電子商取引の拡大に伴い、ラストマイル配送量が増加し、事業者はダウンタイムと燃料消費を最小化するために合成油の標準化を進めています。

OEMサービス間隔延長によるプレミアム合成油の普及促進

プレミアム輸入ブランドは、15,000~20,000kmの交換間隔に対応したOEM承認合成油を義務付ける集中調達体制を持ち、サービス頻度を圧縮しながら1リットル当たりの価値を拡大しています。触媒コンバーターおよびディーゼル微粒子フィルターを保護するための規制要件が低SAPS油を推奨し、ディーラーチャネルはAPI SPおよびACEA C3規格を超えるメーカー純正粘度グレードを推進しています。台湾自動車用潤滑油市場は、合成油が従来型に比べて40~60%高いマージンをもたらすことから、数量からマージンへの戦略的転換が見られます。最新のOEM規格に製品を認証したサプライヤーが棚スペースを確保し、統合型ディストリビューターはバンドルサービスパッケージを活用して価格競争の激しい市場でロイヤルティを獲得しています。

低粘度・低SAPS環境対応潤滑油への消費者意識の高まり

2025年から開始される炭素賦課金が燃料・潤滑油の環境コストを内部化し、エンドユーザーの効率性への感度を高めています。0W-20などの低粘度グレードは摩擦損失を低減してCO₂排出量を削減するため、環境保護署のPM2.5強化目標に沿うものとして普及が進んでいます。国内ブランドの国光は、炭素フットプリント表示と再利用可能な包装を前面に打ち出し、適合パッケージに最大45%の割引を提供する容器料金還付制度を活用しています[2]The News Lens、「台湾の低炭素包装インセンティブ」、thenewslens.com。台北のクリーンエア区域のフリートマネージャーは、ESGレポートの一環として燃費向上型潤滑油を指定するようになっており、その採用をさらに後押ししています。サプライヤーにとって、サステナブルな配合は差別化を生み出すとともに、今後の炭素価格上昇リスクを軽減します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 路上走行車両の成熟が増分的な数量成長を制限 | -0.3% | 全国規模、都市市場で最も顕著 | 長期(4年以上) |

| ベースオイルコストと為替変動がディストリビューターのマージンを圧迫 | -0.2% | 全国規模、輸入依存型チェーン | 短期(2年以内) |

| 低コスト地域輸入品による価格競争の激化 | -0.1% | 全国規模、商用セグメント | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

路上走行車両の成熟による増分的な数量成長の制限

車両保有率はすでに世界最高水準にあり、フリート拡大の余地は限られています。新規登録は主に既存車両の代替であり、数量成長はゼロサムゲームとなっています。都市鉄道や高速鉄道は、共有モビリティを好む若年層にとって魅力的な代替手段となっており、長期的な潤滑油需要の成長見通しを抑制しています。高齢化が新車販売をさらに低迷させる一方、政府の渋滞緩和政策が台北・高雄での追加オートバイ免許の発行を制限しています。台湾自動車用潤滑油市場は、新規数量の追加に依存するのではなく、プレミアム化を通じて価値を引き出す必要があります。

ベースオイルコストと為替変動によるディストリビューターマージンの圧迫

日本のグループI生産能力58万トンの閉鎖と台塑石化の2025年第2四半期における稼働率68%への削減が、輸入への依存度を高めています。台湾はエネルギーの98%を輸入に依存しているため、原油連動の価格急騰やNTD安が中規模ディストリビューターの運転資本を急速に侵食します。ヘッジ手段は限られており、スポット購入がリスクエクスポージャーを拡大します。ドル建てのベースオイル請求書と時間差のある現地通貨建て売掛金が重なると、中小ブレンダーはキャッシュフロー上の圧力に直面します。台湾自動車用潤滑油市場では、財務基盤の強いサプライヤーが弱体化した競合を吸収するか、長期引き取り契約を締結して原材料コストを安定させる形で業界再編が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:変速機フルードの成長の中でのエンジンオイルの優位性

エンジンオイルは2024年の台湾自動車用潤滑油市場において市場シェア56.67%を占め、引き続き市場の中核を担っています。オートバイの高い普及率がユニットレベルでの交換間隔を短く保つ一方、乗用車オーナーはOEM承認のマルチグレードを推奨する専門ワークショップを好みます。合成油の普及が進んでいるにもかかわらず、EVの普及が緩やかなため、エンジンオイルの総リットル販売量はわずかな増加にとどまります。自動変速機フルードは、都市部の交通パターンがAT搭載モデルへの需要を高めることで、CAGR 0.89%での成長が見込まれ、手動変速機用潤滑油のわずかな縮小予測を相殺します。ブレーキフルードとグリースは横ばいの推移を示しますが、グリースは湿潤な沿岸気候においてホイールベアリングやシャシーポイントで重要性を維持しています。炭素賦課金が燃費向上への注目を高める中、低粘度の5W-20および0W-16配合が普及しており、サプライヤーはこれを数量停滞に対するヘッジと見ています。

日本のグループI縮小が高粘度供給を逼迫させる中、グループIIおよびグループIIIベースストックへの移行が続いており、酸化安定性を向上させてAPI SPを満たす再配合が促進されています。環境保護署のエコラベルを取得した生産者は価格プレミアムを要求でき、マージン維持に貢献します。エンジンオイルについては、合成ブレンドが2024年の36%から2030年までに42%のシェアに達すると予測されており、延長交換に対する消費者の受容を反映しています。一方、誘電体冷却液や減速機用グリースなどの特殊電動車用フルードは小規模ながら拡大中のニッチ市場であり、新たな収益源を約束しています。この多様化により、ICE製品需要が横ばいになっても台湾自動車用潤滑油市場規模は底堅さを維持します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車の優位性の中で商用車が成長を牽引

乗用車は2024年の潤滑油総需要の47.87%を生み出し、広範なディーラーおよび独立系ワークショップネットワークを通じてサービスを受ける870万台のフリートに支えられています。OEMが推奨する交換間隔が延長されているにもかかわらず、都市部の交通がオイル交換頻度を高め、プレミアム欧州ブランドは排気後処理システムを保護するために低SAPS合成油を要求しています。二輪車は1,450万台のスクーターにより相当な数量を占めていますが、電動スクーターの普及がエンジンオイル消費量を徐々に圧縮していきます。

商用車は最も成長の速い顧客グループであり、強固な物流・産業生産を背景に2030年にかけてCAGR 0.98%で拡大しています。半導体・精密機械輸出業者はジャストインタイム配送に依存しており、稼働率が重要となることで合成潤滑油の採用が促進されています。排出規制アップグレードに連動したディーゼルトラック修理補助金が、より高規格の15W-40 CK-4配合へのシフトを加速させる一方、公共工事プロジェクトに関連するオフハイウェイ機器がさらなる数量をもたらしています。フリートの近代化が進む中、テレメトリー主導のメンテナンススケジューリングがオイル分析データを活用して交換間隔を最適化し、台湾自動車用潤滑油市場のコモディティ数量から状態監視などの付加価値サービスへの転換を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

台北・新北市を中心とする台湾北部は、高い可処分所得と高級車保有の高密度な集中に牽引されたプレミアム消費が特徴です。OEMディーラーが首都圏に集中し、延長サービス間隔に対応した完全合成0W-20および0W-16グレードへの需要を集約しています。都市部のクリーンエア規制が触媒コンバーター保護要件を追加し、低SAPS油に優位性をもたらしています。台北における電動オートバイ販売の集中が流体ニーズをさらに多様化させており、バッテリー交換事業者が特殊な減速機用潤滑油を指定しています。

台中を中心とする台湾中部は製造業の中心地です。精密機械工場と自動車部品輸出業者が産業用オイルへの堅調な需要を生み出す一方、同じ工場が大規模なトラックフリートを運営し、重機用エンジンオイルの使用量を増加させています。台中の西海岸幹線沿いの立地が北部港湾と南部石油化学コンプレックスへの貨物ルートを加速させ、潤滑油流通の重要な結節点となっています。サプライヤーはこの立地を活用して産業顧客に近い場所に在庫を保管し、リードタイムを短縮してベースオイル不足を緩和しています。

台南・高雄を含む台湾南部は、石油化学活動とアジア第7位のコンテナ港を融合させています。台塑石化の麦寮製油所がベースオイルの一部を供給し、地域ブレンダーの輸送コストを低減しています。石油化学製品の出荷に従事する商用フリートは、ダウンタイム削減のために長期交換型10W-30 CK-4オイルを好みます。この地域の高温多湿な気候が港湾設備向け高温グリースへの需要を支えています。製油所周辺でのVOC排出を規制する環境規制がバイオベースの脱脂剤の採用を促し、台湾自動車用潤滑油市場全体における将来の潤滑油配合の変化を予兆しています。

競合ランドスケープ

台湾自動車用潤滑油市場は中程度に集約されており、国営のCPC Corporationが600か所以上の小売ステーションと統合された精製・ブレンド・流通資産を通じて供給を支え、規模と全国的なリーチを確保しています。台塑石化などの民間精製業者がラインナップを補完し、産業ユーザーに注力しています。国際ブランドはOEM承認合成油を提供してプレミアムセグメントを狙い、高級車ディーラーとマーケティング活動を連携させています。サプライチェーンの変動性が競合他社に長期グループII供給契約の確保や中東・米国へのベースオイル調達先の多様化を促しています。製品差別化はESGの信頼性にますます依存しています。

台湾自動車用潤滑油産業リーダー

CPC Corporation, Taiwan

Exxon Mobil Corporation

Shell plc

ENEOS Corporation

BP p.l.c.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:PTT LUBRICANTSは、自動車技術の進歩と持続可能性に対する消費者需要に対応した革新的な「EVOTECテクノロジー」プラットフォームを採用した新しいエンジンオイル配合を発売しました。この配合は、環境保全のための排出量削減、様々な条件下でのエンジン耐久性の向上、燃費向上によるパフォーマンス改善という3つの主要なメリットを提供します。

- 2024年10月:Spark Lubricantsが台湾での事業を開始し、プレミアム自動車用途に注力するとともに、市場参入のために地域ディストリビューターとパートナーシップを締結しました。

台湾自動車用潤滑油市場レポートの調査範囲

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 手動変速機フルード(MTF) | |

| 自動変速機フルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルードなど) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 手動変速機フルード(MTF) | ||

| 自動変速機フルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルードなど) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 |

レポートで回答される主要な質問

2030年の台湾自動車用潤滑油市場の予測数量は?

市場は2030年までに1億4,724万リットルに達する見込みです。

潤滑油需要で最も高いシェアを持つ製品カテゴリーはどれですか?

自動車用エンジンオイルが2024年の総需要の56.67%でトップです。

2030年にかけて最も速く成長する車両セグメントはどれですか?

商用車がCAGR 0.98%と最も高い予測成長を示しています。

炭素賦課金は潤滑油配合にどのような影響を与えますか?

2025年から有効なCO₂e換算1トン当たりNTD 300の賦課金が、燃費向上と排出量削減をもたらす低粘度・低SAPS配合を促進します。

ベースオイル調達に影響を与えているサプライチェーンの課題は何ですか?

日本のグループI生産能力58万トンの削減が地域供給を逼迫させ、台湾のブレンダーをグループII輸入へと移行させています。

台湾でプレミアム潤滑油顧客を狙う新規参入企業はどこですか?

Spark Lubricantsが2024年10月に参入し、高性能車向けの添加剤豊富な合成油でポジショニングしています。

最終更新日: