アジア太平洋地域自動車用潤滑油市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

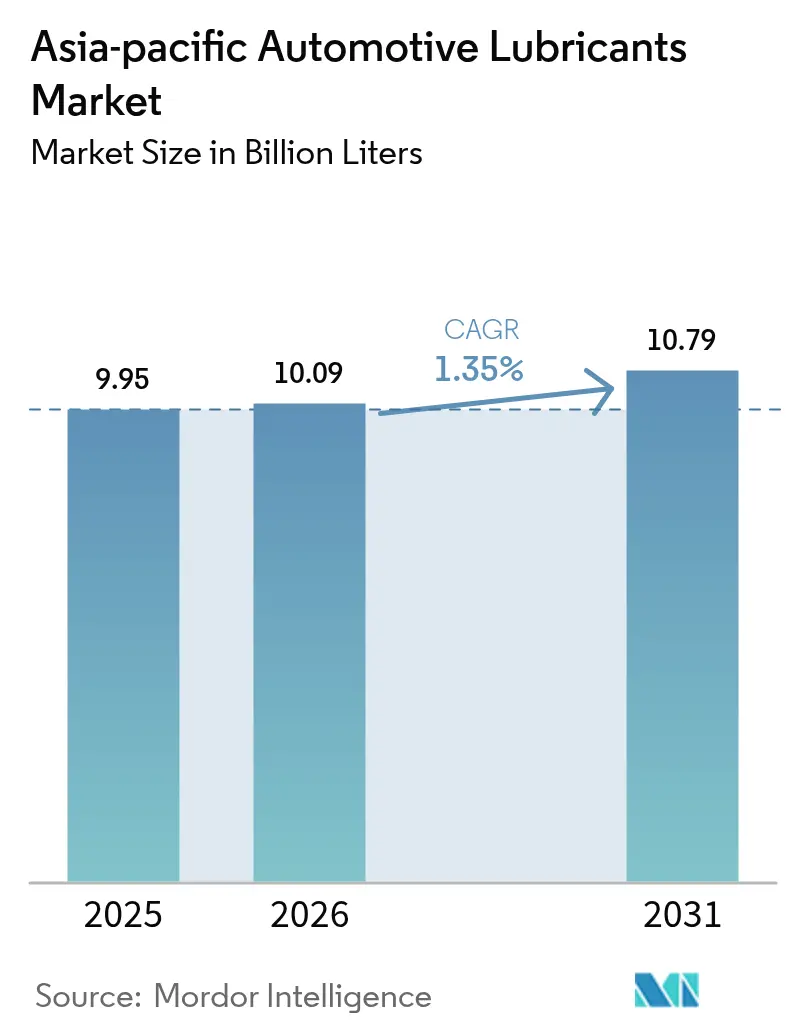

| 基準年の市場規模 (2025) | 9.95 十億リットル |

| 市場取引高 (2026) | 10.09 十億リットル |

| 市場取引高 (2031) | 10.79 十億リットル |

| 成長率 (2026 - 2031) | 1.35% CAGR |

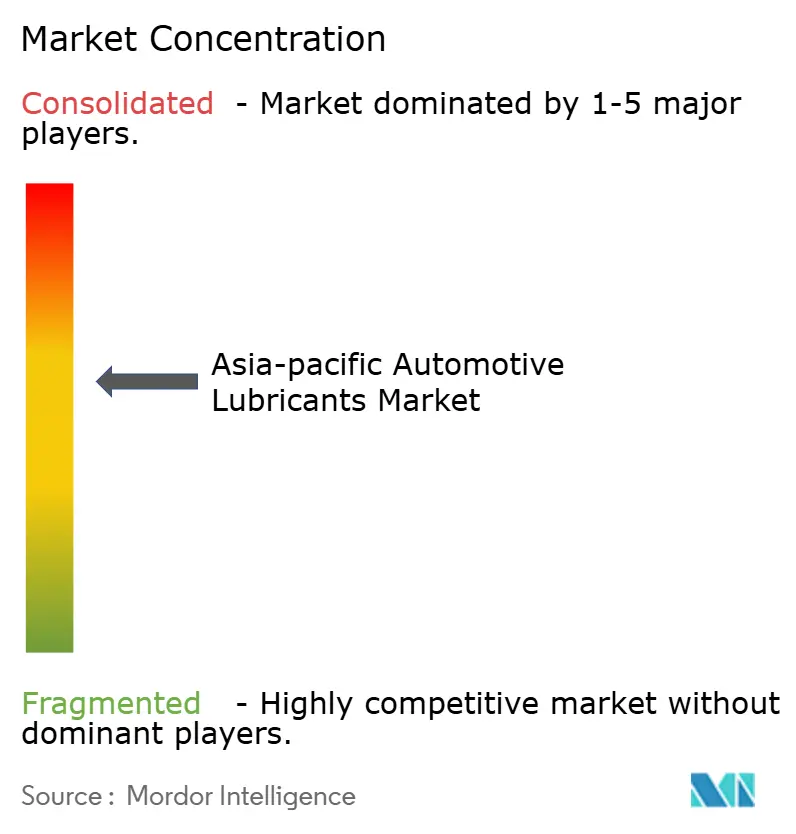

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域自動車用潤滑油市場分析

アジア太平洋地域の自動車用潤滑油市場規模は2026年に100億9,000万リットルと推定され、2025年の99億5,000万リットルから成長し、2031年には107億9,000万リットルに達する見込みで、2026年から2031年にかけてCAGR1.35%で成長します。緩やかな数量成長と並行して、中国VIおよびバーラトVI排出ガス規制に準拠しつつ、高まる工場充填粘度要件をサポートする、プレミアムかつ低SAPsのフォーミュレーションへの積極的なシフトが起きています。OEMの「フィル・フォー・ライフ」指定により点検整備間隔が延長され、ブレンダーはグループIからグループII+およびグループIIIの基油へ移行し、高温ターボチャージドエンジンを保護するよう求められています。同時に、オートマチックトランスミッションおよびハイブリッドパワートレインの普及により、シェア安定性に優れたATFおよびeアクスルグリースを含む製品ミックスが拡大し、電気自動車の普及による数量損失を緩和しています。グローバル大手が予知保全プラットフォームを展開して市場シェアを防衛する一方、地域有力企業は断片化した東南アジアのチャネルをデジタル化して価格決定力を維持しており、競争激化の状態が続いています。

レポートの主要なポイント

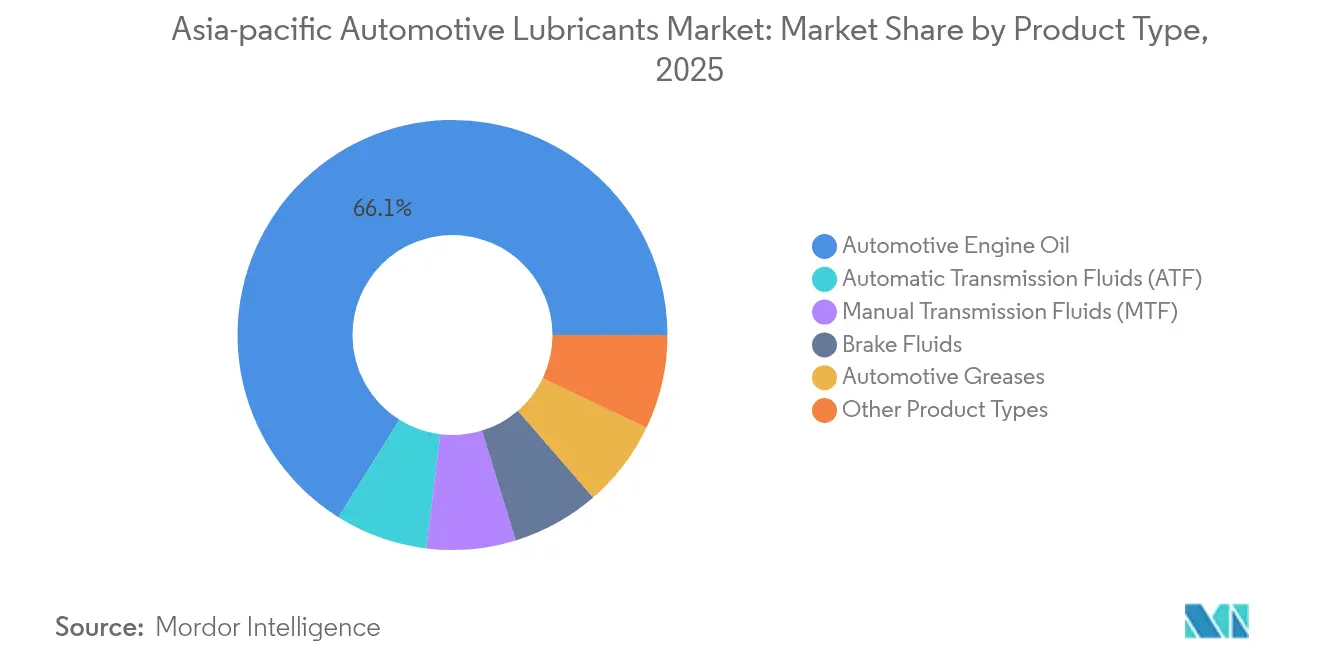

- 製品タイプ別では、自動車用エンジンオイルが2025年の市場シェアの66.10%を占めました。オートマチックトランスミッションフルード(ATF)のシェアは予測期間(2026年~2031年)にCAGR1.56%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の消費量の58.30%を占め、商用車のシェアは予測期間(2026年~2031年)にCAGR1.65%で拡大する見込みです。

- 地域別では、中国が2025年に34.80%のシェアを保有し、インドの市場シェアは予測期間(2026年~2031年)に最も高いCAGR1.78%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域自動車用潤滑油市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗用車保有台数の急拡大 | +0.8% | インド、インドネシア、ベトナム(タイ、フィリピンへの波及含む) | 中期(2〜4年) |

| OEMの「フィル・フォー・ライフ」指定による潤滑油品質の向上 | +0.6% | グローバル(日本、韓国、オーストラリアでの早期採用) | 長期(4年以上) |

| 高性能合成潤滑油への需要拡大 | +0.5% | 中国、日本、韓国(ASEAN全域への段階的普及) | 中期(2〜4年) |

| 電動スクーター配達フリートの急速な成長 | +0.3% | 中国、インド、東南アジアの都市部中心 | 短期(2年以内) |

| 中国VIおよびバーラトVIによる低SAPsフォーミュレーションの推進 | +0.4% | 主に中国とインド(ASEAN市場への規制波及含む) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乗用車保有台数の急拡大

新興経済圏では乗用車の保有台数が引き続き増加しており、バッテリー電気自動車(BEV)の普及が加速する中でも潤滑油需要を下支えしています。インドは2024年度に420万台の乗用車を販売し、前年比8.4%増を記録して国内の自動車保有台数が3,800万台を超えました[1]インド自動車工業会、「2024年度車両販売実績」、siam.in。インドネシアは2024年に小型車販売台数が106万台に回復し、二輪車登録台数は680万台を超え、二輪車用オイル消費の重要性が改めて示されました。ベトナムの自動車保有台数は可処分所得の上昇と公共交通機関の整備遅れを背景に年率12.3%で拡大しました。これらの市場では平均車齢が9年を超えており、アフターマーケットでのオイル交換頻度は依然として高く、EV代替リスクにもかかわらずジア太平洋地域自動車用潤滑油市場を支えています。地域の整備工場がISO 14001認証を取得する動きも、環境監査に適合したブランド品の低排出潤滑油への需要を促進しています。

OEMの「フィル・フォー・ライフ」指定による潤滑油品質の向上

自動車メーカーは保証条件として15,000km以上のオイル交換インターバルを指定するケースが増えており、ブレンダーはベースオイルの品質と添加剤の耐久性向上を迫られています。トヨタのグローバル・アウトスタンディング・アセスメントプログラムはJASO GLV-2規格のもとで150,000kmの油脂寿命を要求しており、事実上グループIベースストックを工場充填から締め出しています。インド向けヒュンダイのスマートストリームエンジンは、120℃を超えるオイルパン温度でも粘度シアーに耐えられる0W-20オイルを必要とし、ポリアルファオレフィンブースターの広範な使用につながっています。ホンダのアース・ドリームズパワートレインはAPI SP リソース・コンサービング認証と触媒コンバーター保護のための低リン含有量を要求しています。こうした厳格なOEM規定は品質基準をアフターマーケット全体に波及させ、アジア太平洋地域自動車用潤滑油市場をより高い利益率を持つ合成油へと引き上げています。

高性能合成潤滑油への需要拡大

燃費向上効果に対する消費者意識の高まりと排気ガス規制の強化が、合成潤滑油の採用を促進しています。中国では中国VI規格の全国展開を受けて、2025年の合成油普及率が2023年の29%から36%に上昇しました。日本の車両オーナーはJASO規格が省エネグレードを定着させた結果、すでに70%以上が合成油を使用しています。韓国のOEMはターボガソリンエンジン向けに0W-20および0W-16粘度グレードを推奨しており、2025年の国内合成油需要を7%押し上げました。ASEAN消費者がミネラル油から半合成ブレンドへ移行するにつれ、地域のベースオイルサプライヤーはローカルブレンド工場に供給するグループIII増産投資を進めています。この動向はリットル当たりの収益を拡大させ、アジア太平洋地域自動車用潤滑油市場における数量の伸び悩みを補っています。

電動スクーター配達フリートの急速な成長

フードデリバリープラットフォームは都市部の二輪車フリートを拡大しており、過酷な発進・停止サイクルで高い走行距離を積み重ねています。中国のラストマイル事業者(美団など)は2025年に110万台以上の電動スクーターを導入しており、バッテリー駆動であってもギアボックスオイルやフォークグリースを必要としています。インドでは2025年にギグエコノミーライダー向けに50万台以上の電動スクーターが認可され、ハブモーターベアリングや油圧ブレーキ向けのニッチな潤滑油需要が生まれています。フリートの急速な入れ替わりにより、エンジンオイルのリットル数が減少する一方で特殊流体消費量が増加しているにもかかわらず、整備工場への訪問頻度は高く維持されています。自治体当局が6か月ごとの安全点検を義務付けていることも、アジア太平洋地域自動車用潤滑油市場における整備支出を制度的に支えています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリーEVの普及による1台あたりの潤滑油需要の低下 | -0.9% | 中国が先行し、日本・韓国が続き、ASEANへ段階的に普及 | 長期(4年以上) |

| 基油価格の変動によるマージン圧縮 | -0.4% | グローバル規模の影響(特に東南アジアの価格感応度の高い市場) | 短期(2年以内) |

| AIを活用したオイル交換間隔の延長による数量減少 | -0.2% | 先進市場のプレミアムセグメント(日本、オーストラリア、シンガポール) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリーEVの普及による1台あたりの潤滑油需要の低下

純粋なバッテリー車は内燃機関車に比べて体積ベースで最大80%少ない潤滑油しか必要とせず、ユニット当たりの需要を侵食しています。中国は2024年にBEVシェアが35.7%に達し、BYDとテスラの生産台数が800万台を超えました。日本では85万円の購入補助金がBEV販売を後押しし、ハイブリッド車が依然として主流であるにもかかわらず2024年のBEVェアは3.2%となりました。韓国は2024年にBEVシェアが8.8%に達し、ヒュンダイがIONIQ 6セダンを発売しました。この移行はエンジンオイルを減少させますが、残存するICEフリートは延長されたサービスインターバルを補うために高品質の合成油を必要とし、アジア太平洋地域自動車用潤滑油市場における数量損失を部分的に相殺しています。

基油価格の変動によるマージン圧縮

グループIのスポット価格は2024年に原油価格の変動と製油所のメンテナンス停止による供給障害の影響を受け、1メトリックトン当たり850米ドルから1,200米ドルの間で変動しました。グループII+のプレミアムは1トン当たり300米ドルを超えて拡大し、運転資金が限られた独立系ブレンダーに圧力をかけました。インドの国内生産は稼働率78%で推移し、2024年後半には1トン当たり1,045米ドルで価格付けされた輸入品を余儀なくされました。タイの生産者PTT Global Chemicalは原料コストの上昇により180ベーシスポイントのマージン圧縮を報告しました。先物契約によるヘッジはリスクを軽減しますが間接費を増加させ、アジア太平洋地域自動車用潤滑油市場全体の収益性に課題をもらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルの優位性にATFイノベーションが挑む

自動車用エンジンオイルは2025年のアジア太平洋地域自動車用潤滑油市場規模の66.10%を占めましたが、オートマチックトランスミッションフルードは2031年にかけて最も高い1.56%の成長軌道を記録すると予測されています。エンジンオイル需要はICE車両が依然として主流であるインド、インドネシア、中国農村部に集中しています。ただし、0W-20および0W-16への粘度移行が合成油シェアと価格実現を押し上げています。ターボガソリン微粒子フィルターの採用拡大が中SAPS化学を促進し、より高い利益率を持つグループIII+ブレンドへの需要を育んでいます。アフターマーケットの整備工場では、保証適合オプションを求める小型車オーナーへの半合成5W-30製品のアップセルが増加しています。

ATFはCVTおよびデュアルクラッチギアボックスの普及を背景に拡大しており、日本・韓国の新型乗用車では60%を超えています。ホンダのCVT搭載シテおよびHR-Vモデルは独自のHMMFフルードを使用しており、150℃で240時間を超えるアンチシャダー耐久性を持ちます。ASEAN全域でのニッサンのX-Tronic CVTプラットフォームはNS-3規格オイルを指定しており、Dexron VIフルードに対して40%のプレミアムを要求します。ATFのオイル交換インターバルが100,000kmに延長されるにつれ、総リットル成長は緩やかに留まりますが、収益の伸びは数量を上回ります。マニュアルトランスミッションオイルとブレーキフルードのセグメントは横ばいとなる一方、自動車用グリースは大型トラックのホイールベアリング再給脂で緩やかな需要増を見せています。製品ミックスの進化がアジア太平洋地域自動車用潤滑油市場における価値成長を支えています。

注記: 全セグメントのシェアはレポート購入時にご確認いただけます

車両タイプ別:eコマースブームの中で商用車セグメントが加速

乗用車は人口の多い経済圏における自動車および二輪車の保有優位性を反映し、アジア太平洋地域自動車用潤滑油市場規模の58.30%を占めています。ただし、商用車はeコマース、ンフラプロジェクト、地域間貿易が貨物輸送を牽引することで、2031年にかけて最も高い1.65%のCAGRを記録すると予測されています。インドは2024年度に105万台の商用車を出荷し、中・大型モデルがセグメント数量の42%を占め、すす処理添加剤を含むCJ-4およびCK-4ディーゼルオイルを必要としています。

中国は都市部ハブでの激しい発進・停止サイクルをこなす3,500万台規模の物流フリートを運営しており、プレミアムCK-4製品を使用しているにもかかわらずオイル交換インターバルを15,000kmに圧縮しています。インドネシアの二輪・三輪宅配バイクは年間60,000kmを走行し、ウェットクラッチ摩擦調整剤を含む高品質バイクオイルへの需要を生み出しています。商用車の急増はドライブラインオイル、冷却液、シャシーグリースへの需要を刺激し、混雑した大都市圏における乗用車走行距離の減少を部分的に相殺しています。ユーロVI相当規格への環境対応アップグレードが低灰分ディーゼルオイルの採用を促進し、合成油の普及を強化するとともにアジア太平洋地域自動車用潤滑油市場における平均販売価格を引き上げています。

注記: 全セグメントのシェアはレポート購入時にご確認いただけます

地域分析

中国は2025年のアジア太平洋地域自動車用潤滑油市場の34.80%を占め、35億リットルを超える国内生産と中国VI低SAPS油への規制移行が合成油普及を加速させました。多国籍企業はSinopecおよびPetroChina(中国石油天然気集団公司)に対してプレミアムブランドとデジタルサービス付加価値で競争しています。インドは2031年にかけて1.78%のCAGRで成長をリードしており、BS VI規格が合成油シェアの18%上昇を引き起こし、2024年度の消費量は28億リットルに達しました。国内精製業者はグループIIIマージンを取り込むためにハイドロクラッカーの増強に投資し、グローバル大手はムンバイとチェンナイ近郊にブレンド工場を建設してサプライチェーンのローカル化を進めています。

日本と韓国はJASO規格およびK-AIS規格がグローバルな配合トレンドを形成する成熟した高仕様市場です。両国はプレミアム合成油に依存し、15,000km超のオイル交換インターバルを実現して数量よりも価値を優先しています。東南アジアは多様なダイナミクスを示しており、タイの2024年の190万台の車両生産は大きな工場充填需要を生み出しました。インドネシアのバイク優位性は年間620万台の販売を背景に、リットル当たりの価値は低いものの二輪・四輪バイクオイルの数量需要を支えています。ベトナムとフィリピンは中間層の拡大による乗用車へのアップグレードを背景に、潤滑油収益が二桁成長を達成しています。 オーストラリアとニュージーランドは規模は小さいながらも収益性が高く、合成油が小売棚の60%を超え、鉱山フリートは極端な負荷に対応するために摩擦調整剤を配合した高粘度モノグレードエンジンオイルを消費しています。太平洋島嶼市場はシンガポールのハブを経由してパッケージ潤滑油を輸入しています。ASEAN経済共同体(AEC)の下でのASEAN域内関税引き下げが国境を越えた輸送を促進し、生産者は工場稼働率の最適化を図っています。多様な規制枠組みと消費者嗜好が複数ポートフォリオ戦略を求める一方、共通のデジタルコマーストレンドと地域貿易協定がアジア太平洋地域自動車用潤滑油市場をますます統合されたアリーナへと結びつけています。

競争状況

アジア太平洋地域自動車用潤滑油市場は中程度に集約されています。グローバル大手のShell、ExxonMobil、TotalEnergiesはベースオイル生産、先進的な添加剤技術、予知保全プラットフォームを統合することでリーディングポジションを維持しています。東南アジアでは独立系ディーラーが整備工場への供給を支配しており、市場の断片化が続いています。デジタル参入企業が整備士への直接販売プラットフォームを試験的に展開していますが、原料調達と規制対応におけるスケールメリットが参入障壁を高く保っています。競争上の優位性はアジア太平洋地域自動車用潤滑油市場において技術力、ブランドエクイティ、オムニチャネルリーチを中心に展開しています。

アジア太平洋地域自動車用潤滑油産業リーダー

中国石油化工集団公司

BP p.l.c.

Shell plc

TotalEnergies

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Shell Indiaは、最新の2025年API SQ規格に準拠するよう刷新されたプレミアムモーターオイル「Shell Helix Ultra」を発売しました。同社はまた、Shell Helixの潤滑油ラインナップについて現代的な美観を強調した新しいパッケージデザインを導入しました。

- 2025年6月:マヒンドラはアフターマーケットサービスフィル契約をPETRONAS Lubricants International(PLI)の子会社であるPETRONAS Lubricants(PLIPL)に授与しました。この動きによりPLIPLのインド自動車潤滑油セクターにおけるプレゼンスが強化されます。契約の一環として、PLIPLはエンジンオイル、トランスミッションオイル、アクスルオイル、ステアリングフルードなどのMaximileブランド車両フルードの独占販売代理店となります。

アジア太平洋地域自動車用潤滑油市場レポートの調査範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重荷重用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| セミ合成油 |

| バイオベース |

| 中国 |

| インド |

| パキスタン |

| バングラデシュ |

| 日本 |

| 韓国 |

| 台湾 |

| オーストラリア |

| マレーシア |

| インドネシア |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 樹脂タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重荷重用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油タイプ別 | 鉱物油 | |

| 合成油 | ||

| セミ合成油 | ||

| バイオベース | ||

| 地域別 | 中国 | |

| インド | ||

| パキスタン | ||

| バングラデシュ | ||

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| オーストラリア | ||

| マレーシア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

2026年のアジア太平洋地域自動車用潤滑油市場の規模はどのくらいですか?

市場規模は2026年に100億9,000万リットルに達し、CAGR1.35%で2031年には107億9,000万リットルに拡大する見込みです。

需要を主導する製品タイプはどれですか?

エンジンオイルがシェア66.10%でリードしており、オートマチックトランスミッションフルードはCAGR1.56%で2031年まで最も速い成長を遂げる見込みです。

最も高い成長を示す地域はどこですか?

インドが最も速いペースを示しており、車両保有台数の増加とBS VI準拠要件の高まりを背景にCAGR1.78%で拡大しています。

排出ガス規制は潤滑油フォーミュレーションにどのような影響を与えますか?

中国VIおよびバーラトVI規格がSAPsの含有量を制限し、ブレンダーをグループII+およびグループIIIの基油へと誘導しながら、合成油の普及を促進しています。

市場をリードする企業はどこですか?

Shell、ExxonMobil、およびTotalEnergiesがトップに立ち、ENEOS、Indian Oil Corporation、およびPertaminaが地産資産を通じて地域における強力なプレゼンスを維持しています。

最終更新日: