オーストラリア診断用画像診断機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

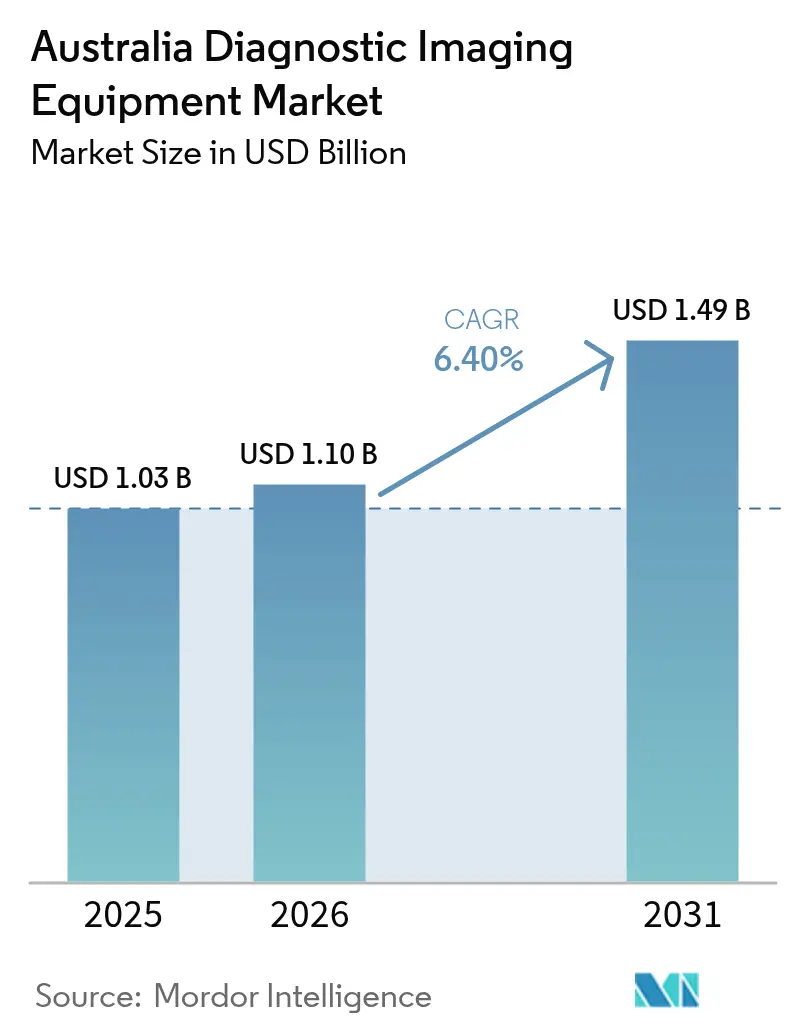

| 基準年の市場規模 (2025) | 1.03 十億米ドル |

| 市場規模 (2026) | 1.1 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 6.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア診断用画像診断機器市場分析

オーストラリアの診断用画像診断機器市場規模は、2025年の10億3,000万米ドルから2026年には11億米ドルへと成長し、2026年から2031年にかけてCAGR 6.40%で2031年までに14億9,000万米ドルに達すると予測されています。需要は慢性疾患の有病率、各モダリティにわたるAIの急速な普及、および両国における病院インフラへの記録的な公共支出とともに拡大しています。[1]オーストラリア保健福祉研究所、「慢性疾患と多疾患併存」、aihw.gov.au さらに、画像診断チェーンのプライベートエクイティによる統合、運用コストを抑制するヘリウムフリーMRIの革新、および人口希薄地域への専門医アクセスを拡大するテレラジオロジーネットワークが追加的な成長モメンタムをもたらしています。設備投資コストの逆風、超音波検査士不足、および放射性同位体の物流が成長を抑制しているものの、柔軟な金融モデル、国家訓練助成金、およびモダリティに依存しない診療報酬改革によって相殺されています。全体として、オーストラリア診断用画像診断機器市場は、持続的な機器更新と機器群拡大を促進する政策・技術・投資サイクルの同期から引き続き恩恵を受けています。

レポートの主要ポイント

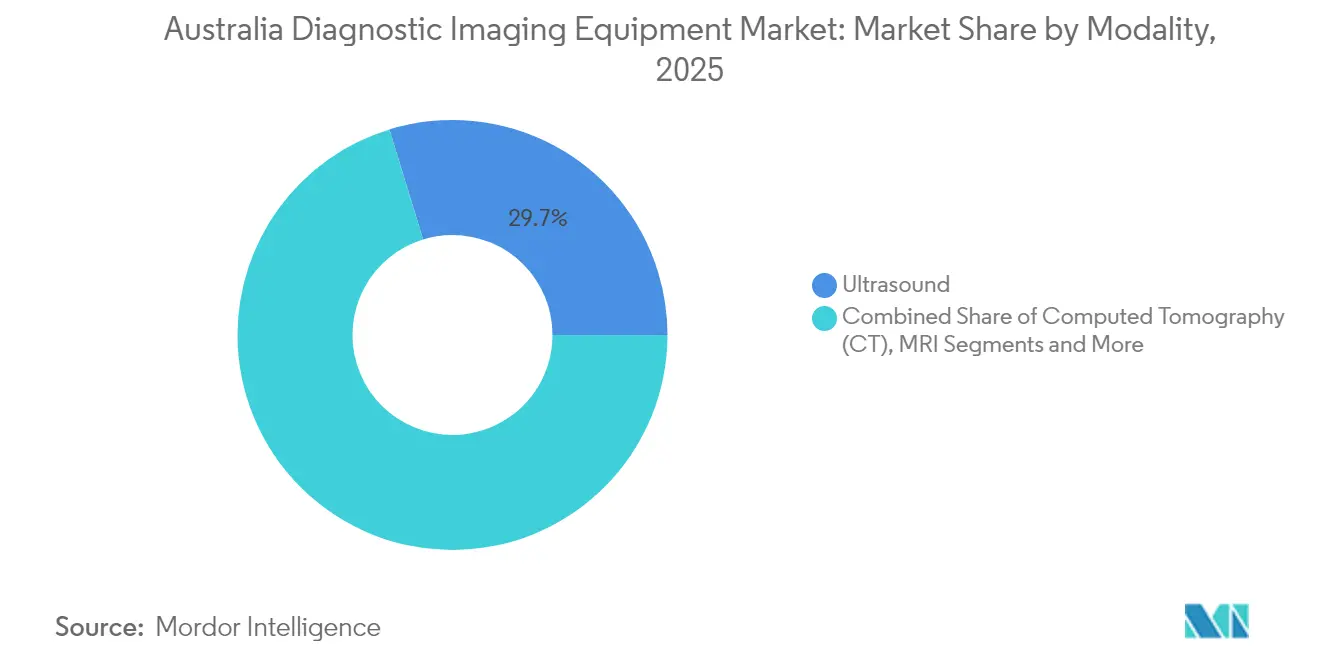

- モダリティ別では、超音波が2025年のオーストラリア診断用画像診断機器市場シェアの29.74%を占め、コンピュータ断層撮影は2031年にかけて最も高い成長率7.65%を記録すると予測されています。

- 可搬性別では、固定システムが2025年のオーストラリア診断用画像診断機器市場規模の81.44%のシェアを獲得し、モバイルまたはハンドヘルドプラットフォームは2031年にかけてCAGR 6.88%で拡大すると予測されています。

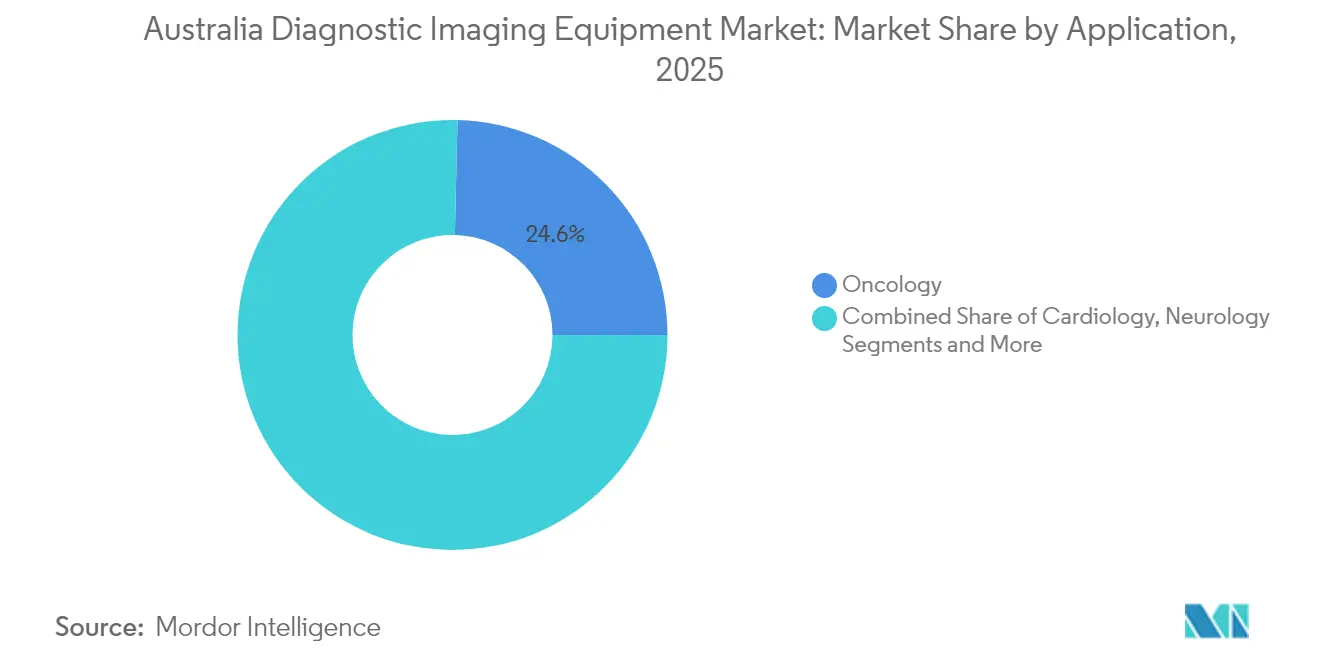

- 用途別では、腫瘍科が2025年のオーストラリア診断用画像診断機器市場規模の24.63%のシェアを占め、循環器科は2026年から2031年にかけてCAGR 7.46%で成長しています。

- エンドユーザー別では、病院が2025年のオーストラリア診断用画像診断機器市場シェアの69.20%を占め、画像診断センターが2031年にかけて最高のCAGR 7.31%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア診断用画像診断機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +1.8% | 世界規模、オーストラリアでの負担が高い | 長期(4年以上) |

| 高齢者人口の増加 | +1.5% | オーストラリア中心 | 長期(4年以上) |

| 先進的画像診断技術の採用拡大 | +1.2% | 世界規模、都市部が主導 | 中期(2〜4年) |

| 民間セクターのセンター統合 | +0.9% | オーストラリア | 短期(2年以内) |

| 遠隔地におけるテレラジオロジーの成長 | +0.7% | 地方オーストラリアに焦点 | 中期(2〜4年) |

| 診断に関する政府の取り組み | +0.4% | 全国規模、主要都市での早期効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

心血管疾患とがんは依然として主要な死因であり、定期的なマルチモーダルスキャンへの需要を高水準に維持しています。オーストラリア先住民は疾病により年間約24万の健康寿命年を失っており、これが医療サービスの行き届いていない地域における画像診断補助金の対象化を促しています。[2]Taylor & Francis、「オーストラリア疾病負担研究」、tandfonline.com ベンダーは現在、GE HealthCareのCareIntellectなどのAIトリアージエンジンをバンドルし、複雑な腫瘍科経路における報告書作成を加速させています。国家保健データ機関は慢性疾患の画像診断量を追跡するためのコーディングを標準化し、予測可能な機器アップグレードを支援しています。

高齢者人口の増加

オーストラリアの65歳以上の人口は年間約3.3%増加しており、骨粗鬆症性骨折や神経変性疾患の発生率が上昇し、高齢者に適応した画像診断への需要が高まっています。国家医療人材戦略の下での政策枠組みは、地方の高齢者コミュニティが放射線科サービスを受けられない地理的偏在に対処しています。Siemens MAGNETOM FlowなどのヘリウムフリーMRIは、冷媒依存性を低減しながら、高齢者スキャンの快適性への懸念に対応するムードライティングと騒音低減機能を組み込んでいます。バーチャルケアのメガトレンドは、統合画像共有を伴うリモートチェックインを予測しており、高齢者の病院再診を減少させています。

先進的画像診断技術の採用拡大

Sonic Healthcareの120サイトで稼働中のAnnalise.aiのCT脳モデルは、脳卒中病変の検出精度を45%向上させ、地域のAI商業化能力を示しています。CanonのAquilion ONE INSIGHT Editionは、臓器適応型線量最適化のための機械学習を統合し、2024年Minnies Awardを受賞しました。ハンドヘルド超音波はポイントオブケアの採用を加速させており、GEのVscan Airはドメインエキスパートによってワークフローと画像品質において最高評価を受けています。規制当局は医療機器としてのソフトウェアに対する迅速審査経路を導入し、病院がより短い調達サイクル内でAIを試験導入できるようにしています。

民間セクターのセンター統合

プライベートエクイティは2022年にオーストラリアのヘルスケア全体に45億米ドルを投入し、診断用画像診断が主要ターゲットとなりました。Affinity EquityによるLumus Imagingへの9億6,500万米ドルの投資は、AIプラットフォームを標準化し全国サービス契約を交渉できる150サイトのネットワークを構築します。Integral DiagnosticsとCapitol Healthの合併により、拡大したグループが両国にわたってAidocトリアージソフトウェアを展開し、ワークフロー自動化を改善します。大規模チェーンは、2030年までにGP請求率90%を目指すメディケア改革の下でバルクビリング量を確保するための交渉力を獲得します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進モダリティの設備投資コスト | -1.4% | オーストラリア | 中期(2〜4年) |

| 超音波検査士の人材不足 | -1.1% | オーストラリア中心 | 長期(4年以上) |

| MRI用ヘリウム供給の不安定性 | -0.8% | 世界規模、オーストラリアでの生産終了 | 短期(2年以内) |

| 放射性同位体廃棄物処理規制 | -0.5% | 全国規模、ANSTO施設への影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進モダリティの設備投資コスト

次世代画像診断システムに対する高い設備投資要件は、特に小規模医療施設にとって調達障壁を生み出しています。高性能3T MRIまたはスペクトラルCTは1台あたり300万米ドルを超える場合があり、これは地域病院にとって負担となる水準です。ベンダーの金融パッケージとリースは拡大しているものの、小規模施設は依然として減価償却スケジュールが終了するまでアップグレードを延期しています。オーストラリアの機器耐用年数規則は、効率向上が証明された場合の早期交換に対して免除を認めており、ヘリウムフリーへの切り替えを促進しています。規制遵守コストは複雑さを増しており、TGA申請審査の更新は、適合性評価のための包括的な文書化を必要とする高リスク機器に焦点を当てています。

超音波検査士の人材不足

オーストラリアは約3,000人の資格を持つ超音波検査士が不足しており、現在一般超音波検査士を養成している大学が1校しかないという同様の課題に直面しており、120フルタイム相当ポジションを超える不足が生じています。民間診療所が超音波検査の70%を実施していますが、研修生の実習枠が限られており、予約待ち時間に影響するボトルネックが生じています。[3]オーストラリア超音波検査士協会、「オーストラリアの人材」、sonographers.org オーストラリア超音波検査士協会(ASA)は、臨床研修実習と規制への組み込みを支援するために3年間で346万6,000米ドルを要請しており、15年間の人材不足に対処することを目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:AIの統合がCTの拡大を牽引

コンピュータ断層撮影は最も高いCAGR 7.65%を記録し、オーストラリア診断用画像診断機器市場が超音波のリーダーシップを超えて多様化するのを助けています。CTの上昇は、神経画像診断を集中治療ベッドに直接提供するSiemens SOMATOM On-siteなどのベッドサイドユニットと一致しています。超音波は、その可搬性とコスト優位性により、産科、救急、およびプライマリケアの経路全体で不可欠であり続けています。MRIの成長は、ライフサイクルコストを最大30%削減するヘリウムフリーマグネットの発売から恩恵を受けています。X線システムはフラットパネル検出器と合理化されたワークフローガイダンスへとシフトしており、透視プラットフォームはAI駆動の線量最適化を組み込んでいます。核医学の進歩は同位体供給に依存していますが、PET-CTは診療報酬の引き上げに支えられ、腫瘍科のステージングにおけるニッチな強みを維持しています。マンモグラフィーメーカーは、乳がん検診の義務に対応するために短いスキャン時間とAI病変トリアージを組み込んでいます。これらのアップグレードが合わさって、オーストラリア診断用画像診断機器市場内のモダリティレベルの収益成長を支える健全な更新サイクルを維持しています。

このセグメントの技術競争は、Harrison.aiなどの地元企業のアルゴリズムをCanon、GE、またはPhilipsのハードウェア全体に展開できるマルチベンダーAIエコシステムを育成しています。ベンダー中立性は、民間画像診断チェーンが機器群全体で分析を標準化するのに役立ちます。診療報酬が純粋なスループットよりも品質指標を評価するようになるにつれ、再スキャンを削減したり診断を加速したりするソフトウェアは商業的な優位性を持ちます。この環境は、設備投資予算が引き締められた場合でも、CTとMRIの需要を堅調に保ちます。したがって、オーストラリア診断用画像診断機器産業は、臨床アウトカムとコスト抑制目標を一致させるモダリティにおける継続的なイノベーションを目撃しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

可搬性別:モバイルシステムが勢いを増す

固定室は依然として収益の81.44%を占めており、その包括的な機能によるものですが、モバイルおよびハンドヘルドデバイスはオーストラリア診断用画像診断機器市場内のワークフローを再形成し始めています。ハンドヘルド超音波だけで地域病院の救急部門全体で2,600件以上のスキャンを記録し、94%の診断有用性を達成しました。モバイルCTとMRIは患者の転送を減少させ、院内合併症のリスクを低下させます。地方アウトリーチプログラムはトラック搭載型マグネットユニットを活用し、ベンダーに新たな設備リースの機会を創出しています。

ポイントオブケアサービスの採用増加は、プライマリケア環境でのリアルタイムトリアージに対する臨床医の需要も反映しています。Philips Lumifyなどのデバイスに組み込まれた人工知能は測定タスクを自動化し、専門放射線科医を超えてユーザーセグメントを拡大します。規制当局は現在、低リスクポータブルデバイスに対して迅速な経路を提供し、市場投入までの時間を短縮しています。これらの力が合わさって、可搬性のCAGRを6.88%に押し上げ、オーストラリア診断用画像診断機器市場全体での機器販売の増分を牽引する分散化トレンドを強化しています。

用途別:循環器科が成長を加速

腫瘍科は2025年に24.63%のシェアを占め、がん罹患率の上昇に伴いスキャン量が増加しました。しかし循環器科は、心血管疾患の罹患率の増加、新たなCT-FFRワークフロー、およびAIベースの心エコー自動化により、最も強い予測CAGR 7.46%を示しています。GE HealthCareのRevolution Vibe CTは無制限の一拍動心臓画像診断を提供し、動きアーチファクトを削減してベータ遮断薬の前投薬の必要性を低減します。

神経科は脳卒中プログラムへの投資に乗っており、AIトリアージが血栓溶解療法のドアツーニードル時間を半減させています。整形外科は荷重関節を検査する直立CTスキャンから恩恵を受け、外科計画を強化しています。消化器科は病変評価のために内視鏡超音波ハイブリッドを活用し、女性の健康超音波は高度な前置胎盤マーカーを組み込んでいます。用途間の相互受粉により、スキャナーの安定した稼働率が確保され、オーストラリア診断用画像診断機器市場規模を拡大する年間サービス契約が確保されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:画像診断センターが急速に拡大

病院は急性期ケアにおける優位性により2025年に69.20%のシェアを保持していますが、専門画像診断センターは統合によるスケールメリットを活かしてCAGR 7.31%で急速に成長しています。Affinity EquityのLumus Imagingの展開はセンター数を増加させ、スキャンあたりのコストを低下させる一括購入につながっています。Sonic Healthcareのネットワークは120サイトにわたってAIを展開し、集中型ITが診断品質を迅速に向上させる方法を示しています。

プライマリケアクリニックはハンドヘルド超音波によってトリアージ能力を強化し、紹介ループを短縮して病院のボトルネックを緩和しています。画像診断と病理サービスを組み合わせた複合モデルチェーンも登場し、クロスセリングによるシナジーを獲得しています。したがって、オーストラリア診断用画像診断機器市場はエンドユーザーのセグメント化が広がり、ベンダーに複数の購買チャネルを提供しています。

地域分析

オーストラリアは2025年の収益の84.30%を占め、6,980万米ドルのMRIライセンス拡大と2億6,690万米ドルの核医学診療報酬プールによって牽引され、都市部と地域サイト全体でスキャン量が増加しました。人材不足は依然として深刻であり、3,000人の超音波検査士の不足により、一部の州では待ち時間が30日を超えています。サプライチェーンの脆弱性にはテクネチウム99mの供給不足と従来型マグネット用輸入ヘリウムへの依存が含まれますが、ヘリウム軽量プラットフォームの急速な採用がこのリスクを軽減しています。

タイムリーな画像診断に対する政策の重点は、サービスレベルのベンチマークを達成したプロバイダーに混合支払いを振り向けるニーズベース資金調達の枠組みと一致しています。この統合的アプローチは持続可能な資本配分を支援し、オーストラリア診断用画像診断機器市場の長期的な見通しの堅牢性を支えています。

規制環境

オーストラリアにおける診断用画像機器は、医療用品法1989(Therapeutic Goods Act 1989)および医療用品(医療機器)規則2002(Therapeutic Goods (Medical Devices) Regulations 2002)のもと、治療用品行政局(TGA)によって医療機器として規制されている。供給者は一般に、供給前にオーストラリア治療用品登録簿(ARTG)への登録が必要であり、安全性および性能に関する基本原則(附則1)への適合を実証する技術的・臨床的な証拠に裏付けられ、能動型診断機器についてはさらに分類および臨床評価に関する検討事項が追加される。

輸入システムの商業化には通常、現地子会社や販売代理店などのオーストラリア国内スポンサーがARTGの登録および市販後の責任を担うことが求められ、輸入業者もサプライチェーンおよび流通全体にわたるコンプライアンス義務を満たさなければならない。機器およびソフトウェアベースの医療機器(意図される用途に基づき評価されるAI対応機能を含む)に関するTGAの要件に加え、調達に係る経済性は、モダリティの寿命や施設の許認可に連動するMedicareの制度設定に影響を受け、機器が定められた年数の閾値やコンプライアンス上の要件に達した場合、更新が加速されることがある。

バリューチェーン分析

オーストラリアは、CT、MRI、超音波、X線、核医学画像、蛍光透視、マンモグラフィーの各システムについて多国籍OEMメーカーに大きく依存しており、国内スポンサーおよび専門販売代理店が市場アクセス、設置、ライフサイクルサービスを支えている。ParagonCare、INLINE Systems、InMed Healthcareといった企業がメーカーと病院、統合画像診断チェーン、独立系診療所などの最終顧客との間に一般的に位置し、調達支援とアプリケーショントレーニング、アクセサリー、部品ロジスティクス、広範囲に分散した拠点全体で稼働率を維持するための複数年サービス契約を組み合わせて提供している。

これと並行して、サードパーティのロジスティクスおよびサービスパートナーが保管、校正、フィールドサービスの派遣を支援しており、これは地方および遠隔地の運用や、高価で破損しやすい資本設備の移動管理において特に重要となる場合がある。ソフトウェアはバリューチェーンにおいて独立した層としての位置づけを強めつつあり、AI対応の画像診断ツールやワークフロープラットフォームもTGAの医療機器要件やARTG登録の手続きに適合する必要があるため、プロバイダーはスキャナー、PACS/RIS接続、サイバーセキュリティ、ベンダーニュートラルまたはマルチベンダー環境全体での継続的なソフトウェア更新をカバーする統合IT導入モデルへと移行している。

競合状況

市場支配力はSiemens Healthineers、GE HealthCare、Philips、Canon、Fujifilmなどの多国籍OEMと、Annalise.aiやHarrison.aiなどの急成長するAIスペシャリストによって共有されています。上位5社の機器サプライヤーは設置システムの相当なシェアを集合的に支配しており、Sonic Healthcare、Integral Diagnostics、Lumus Imaging、I-Medネットワークなどのサービスチェーンが購買影響力を拡大しています。Harrison.aiは2025年に1億1,200万米ドルを確保し、現在オーストラリアの放射線科医の半数が使用し年間600万人の患者をカバーするマルチモダリティアルゴリズムを洗練させています。

戦略的提携が状況を動かしています。GE HealthCareはNVIDIAと協力して自律型X線ポジショニングおよび超音波スキャンソリューションを共同開発し、人材不足に対処してスループットを向上させています。SiemensはCiartic Moveを導入し、術中画像診断時間を最大50%削減する自走式Cアームを提供しています。PhilipsのBlueSealヘリウム軽量MRIはシステムあたり年間40MWhのエネルギー使用量を削減し、エコ信頼性を確保して病院のサステナビリティ憲章に訴求しています。

破壊的参入者にはMicro-Xが含まれ、フルボディモバイルCTを開発するためにARPA-Hから1,640万米ドルの助成金を獲得し、既存のスキャナーアーキテクチャに挑戦する可能性があります。AIの相互運用性は、プロバイダーがベンダーを選択する際の軸となっており、レガシーサプライヤーにソフトウェアインターフェースの開放を迫っています。これらのダイナミクスは、オーストラリア診断用画像診断機器市場が合併とプラットフォーム標準化を通じて徐々に集中していく中でも、競争の激しさを維持しています。

オーストラリア診断用画像診断機器産業のリーダー企業

Siemens Healthineers AG

Koninklijke Philips N.V.

GE HealthCare

Canon Medical Systems Corp

Fujifilm Holdings Corp

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公共部門の能力拡大と大規模な病院再開発により、特に大都市圏中心部を超えた地域における高性能CTおよびMRIの積極的な調達パイプラインが構築されている。2026年5月、クイーンズランド州は地方部全体で11台の新規MRIおよびCT設置に2億7,600万オーストラリアドルを配分する「州全域MRI・CT拡張プログラム」を発表した。ニューサウスウェールズ州も大規模な再開発に連動した機器の更新を継続しており、Nepean病院のステージ2再開発の一環として先進的な画像診断技術が導入され、Wollongong病院では医療画像装置のアップグレードが完了した(2026年4月)。これらのプログラムは、ターンキー方式のルームを提供し、建設スケジュールに合わせて設置日程を調整し、地方でのメンテナンス対応を提供できるOEMやインテグレーターにとっての機会を後押ししている。

Medicareの制度は、モダリティの寿命および関連するコンプライアンス設定を通じて、設置済み機器群の体系的な更新サイクルをさらに支えており、線量管理、スループット、エネルギー使用を改善するアップグレードへの需要を生み出している。同時に、労働力の不足や地方部でのアクセスの課題は、専門人材の不足への依存を減らすAI対応ワークフローソフトウェアや可搬型画像診断構成といった解決策を必要としている。ベンダーによる融資やマネージドサービスモデルも、先進的モダリティにかかる高額な初期費用の管理を、小規模な施設が行う上で助けとなっている。

最近の業界動向

- 2026年5月:クイーンズランド州保健局は「州全域MRI・CT拡張プログラム」を発表し、地方クイーンズランド全域における11台の新規MRIおよびCTスキャナー設置に2億7,600万オーストラリアドルを配分した。本プログラムは大都市圏の主要な交通路以外での能力を拡大し、機器供給、施設建設、長期的なサービス対応にわたる複数拠点での調達の道筋を生み出す。

- 2025年11月:Philipsは、Brisbane地域の複数拠点(Browns Plains、Sandgate、Peninsula Private Hospital、North Lakes、Ipswich、Meadowbrook)にCT 5300スキャナー6台を導入するため、Lumus Imagingと提携した。この展開は、統合画像診断プロバイダーがネットワーク全体でのメンテナンス、プロトコルの一貫性、ソフトウェアアップグレードを簡素化するため、機器群を標準化していることを反映している。

- 2024年2月:オーストラリアのX線技術企業Micro-Xは、全身可動式CTスキャナーを開発するため、ARPA-Hから最大1,640万米ドルの資金提供を確保した。この資金提供は、破壊的な可能性を持つ可動式CTアーキテクチャを支え、可搬性と迅速なトリアージが価値を生む用途において、従来の固定型CT設置に対する競争圧力を増している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、オーストラリアで販売および設置された診断用画像機器から得られる収益を追跡対象とし、臨床現場で医療画像を生成するために使用される主要な画像診断モダリティを対象としている。

範囲の除外事項:画像診断サービス、放射線科向けITソフトウェア、継続的なサービス契約は市場総額から除外される。

セグメンテーション概要

- モダリティ別

- MRI

- コンピュータ断層撮影(CT)

- 超音波

- X線

- 核医学画像診断(SPECT・PET)

- 透視

- マンモグラフィー

- 可搬性別

- 固定システム

- モバイルおよびハンドヘルドシステム

- 用途別

- 循環器科

- 腫瘍科

- 神経科

- 整形外科

- 消化器科

- 婦人科

- その他の用途

- エンドユーザー別

- 病院

- 画像診断センター

- その他のエンドユーザー

データソース、市場規模の算出、および検証

デスクリサーチ

まず、公開されている医療・機器関連の資料を用いて範囲と用語の整合を図り、その上でオーストラリアにおける機器需要、資金供給、更新活動に関するファクトベースを構築する。主要な情報源としては、Australian Institute of Health and Welfare、Australian Bureau of Statistics、Department of Health and Aged Care(MBS関連の公開情報を含む)、および機器の登録および規制上の背景情報を提供するTherapeutic Goods Administrationが挙げられる。

これらの資料を実用的なモデルに落とし込むため、輸入・貿易統計、査読済みの臨床および医療経済学の文献、放射線科・医療画像に関連する専門団体の発表資料も確認する。企業の年次報告書、投資家向け資料、信頼性の高い報道は、製品発売の検証や発注時期のおおよその把握に役立つ。必要に応じて、企業財務情報については有料サブスクリプションを、特許動向については別の有料サブスクリプションを利用し、クロスチェックを行う。これらのデスクソースは例示にすぎず、収集、検証、明確化のために他にも多くの資料を使用した。

一次インタビューおよび調査

次に、販売代理店、病院の画像診断・生体医工学チーム、診断画像センター、サービスパートナーなど、機器エコシステム全体の関係者を対象とした専門家インタビューおよび構造化調査を通じて、規模算出のロジックを検証する。オーストラリア単独市場であることから、現地調査は主要な州および大都市圏クラスターにおける需要パターンに重点を置き、その後、更新サイクル、入札時期、モダリティ構成に関する前提を検証するため地方地域にも対象を拡大した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | CXO:13% | |

| ミッドティア:52% | 機能部門/事業部門リーダー:31% | |

| 中小規模企業:20% | マネージャー:56% |

市場規模算出および予測

規模の算出は、稼働中の画像診断機器基盤と予想される更新・拡張から機器需要を再構築し、それをモダリティ別の年間購買に変換するトップダウン方式を用いて行う。総額を現実的なものとするため、主要モダリティのユニット数のサンプリングや観察された平均販売価格帯の適用、続いてシェア配分に関するチャネルからのフィードバックといった、選択的なボトムアップ検証によって結果を裏付ける。

モデルに影響を与える主要な入力要素には、モダリティ別の推定設置台数、スキャナーの一般的な有用寿命および更新サイクル、官民の資本支出パターン、能力増強を促す利用圧力、そして主に海外から調達される高価なシステムの輸入動向が含まれる。予測にはシナリオ分析を用い、更新の時期、予算の引き締めまたは緩和、モダリティ構成の変化を、インタビュー対象者が次の調達サイクルに関して予想する内容に基づいて調整する。ボトムアップの入力情報が不完全な場合は、設置台数のロジックに基づく保守的なユニット数の前提を用いてギャップを補い、その後インタビューの追跡確認を通じて再検証してから総額を確定する。

データ検証および更新サイクル

市場数値を確定する前に、モダリティ別の前提、ユニットロジック、価格帯に関する内部レビューから始め、複数段階の確認を行う。出力結果は、貿易フロー、公共調達の兆候、主要な設置発表といった独立した指標と比較し、外れ値についてはその要因が説明可能になるまで再検討する。

差異が大きい場合、または新たな政策や入札サイクルにより時期が変動する場合は、回答者に再度連絡を取り、モデルが古い前提ではなく最新の実態を反映するようにする。レポートは年次で更新され、重大な出来事が発生した場合には中間的な更新も行われる。提供前には、最終的なアナリストによる確認を実施し、最新の入力情報が反映されていることを確認する。

Mordor Intelligenceによるオーストラリア診断用画像機器市場規模と他の公表推計との比較

オーストラリアの診断画像分野における公表市場規模は、同一のテーマを対象としていると主張していても、集計対象の収益ストリームや基準年が一致していないため、しばしば異なる結果となる。実際には、ある推計が機器のみの支出を測定しているのに対し、別の推計がソフトウェア、サービス契約、あるいはより広範な画像診断関連収益を混在させている場合に、差異が現れる。

画像診断サービスの収益は、ここでのMordor Intelligenceの範囲外であり、これが2025年の数値が、より早い基準年および異なる収益算入の定義を用いた一部の医療画像に関する数値よりも高く見える理由の一つである。その他のギャップは、平均販売価格が時間とともにどのように引き上げられるか、再生機器が計上対象に含まれるかどうか、入札状況や通貨変動に応じて前提がどれだけ迅速に更新されるかによって生じることがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.03 B (2025) | |

| グローバルコンサルティング企業A | USD 0.74 B (2024) | より早い基準年と、技術分類が混在し得るより広範な医療画像収益の観点を用いており、機器購入を隣接する収益ストリームから分離していない可能性があるため、機器中心の集計に比べて総額が低く出る。 |

| 業界パブリッシャーB | USD 0.73 B (2024) | 診断画像市場の数値として報告されることが多いが、モダリティ単位のロジックや更新時期に関する可視性は限られており、調達サイクルのリセットではなく固定的な成長率に依拠している場合があり、これが基準年の水準を変化させる。 |

表全体に見られるばらつきは、主に定義と時期の違いを反映したものであり、単なる予測の楽観性によるものではない。市場を設置台数、更新のリズム、モダリティ構成から再構築すると、得られる数値は観測可能な購買要因に遡って追跡しやすく、将来の更新時にも再現しやすいものとなる。

レポートで回答される主要な質問

オーストラリア診断用画像診断機器セクターの2025年の価値はいくらですか?

市場は2025年に10億3,000万米ドルと評価されました。

この地域でコンピュータ断層撮影はどのくらいの速さで拡大していますか?

CTは2026年から2031年にかけてCAGR 7.65%で成長すると予測されています。

最大の用途シェアを持つセグメントはどれですか?

腫瘍科が2025年の総収益の24.63%でリードしています。

ヘリウムフリーMRIシステムはなぜ普及しているのですか?

運用コストを削減し、サプライチェーンリスクを軽減し、サステナビリティ目標を改善するためです。

2025年からMRIアクセスを拡大する政府の取り組みは何ですか?

オーストラリアのメディケアは施設ベースのライセンスから診療所ベースのライセンスに移行し、対象となるMRIスキャナーの数を227台から620台に増加させます。

最終更新日: