オーストラリア磁気共鳴画像法市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

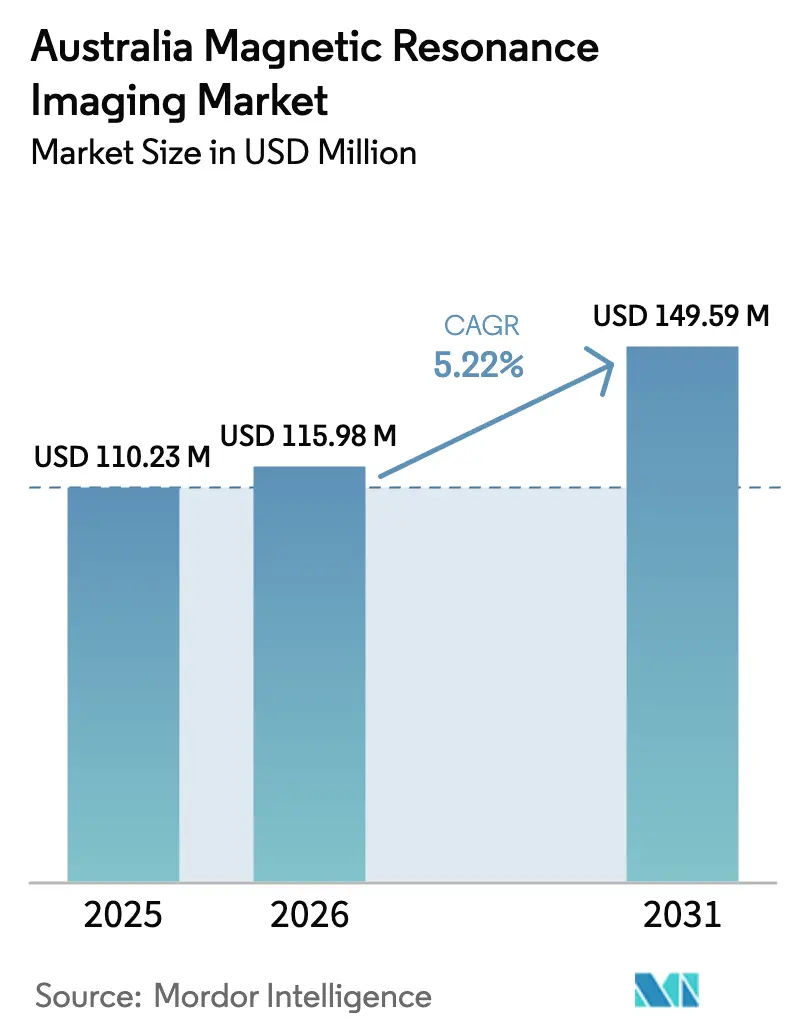

| 基準年の市場規模 (2025) | 110.23 百万米ドル |

| 市場規模 (2026) | 115.98 百万米ドル |

| 市場規模 (2031) | 149.59 百万米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア磁気共鳴画像法市場分析

オーストラリアMRI市場規模は2025年に1億1,023万米ドルと評価され、2026年の1億1,598万米ドルから2031年には1億4,959万米ドルへ、予測期間(2026年~2031年)において年平均成長率5.22%で成長すると推定される。この拡大は、第1階層病院における急速な導入基盤更新サイクル、2027年までにすべてのスキャナーを完全償還対象とするメディケア認可改革、およびスキャン時間を10分未満に短縮するハードウェアとソフトウェアの継続的な融合によって牽引されている。インフラ投資は大規模な複合用途病院プレシンクトへ官民資本を誘導し、一方でヘリウム節約型磁石設計はサプライチェーンリスクを軽減し生涯運営コストを削減する。競争はハードウェアの純粋な差別化から、頭数増加を伴わずに診察室稼働率とスループットを向上させるAI強化型ワークフローソリューションへと移行しつつある。これらの力は総じて、オーストラリアMRI市場を、人口健康目標と精密医療能力を整合させる全国的な診断画像アップグレードの中心に位置づける。

主要レポートの要点

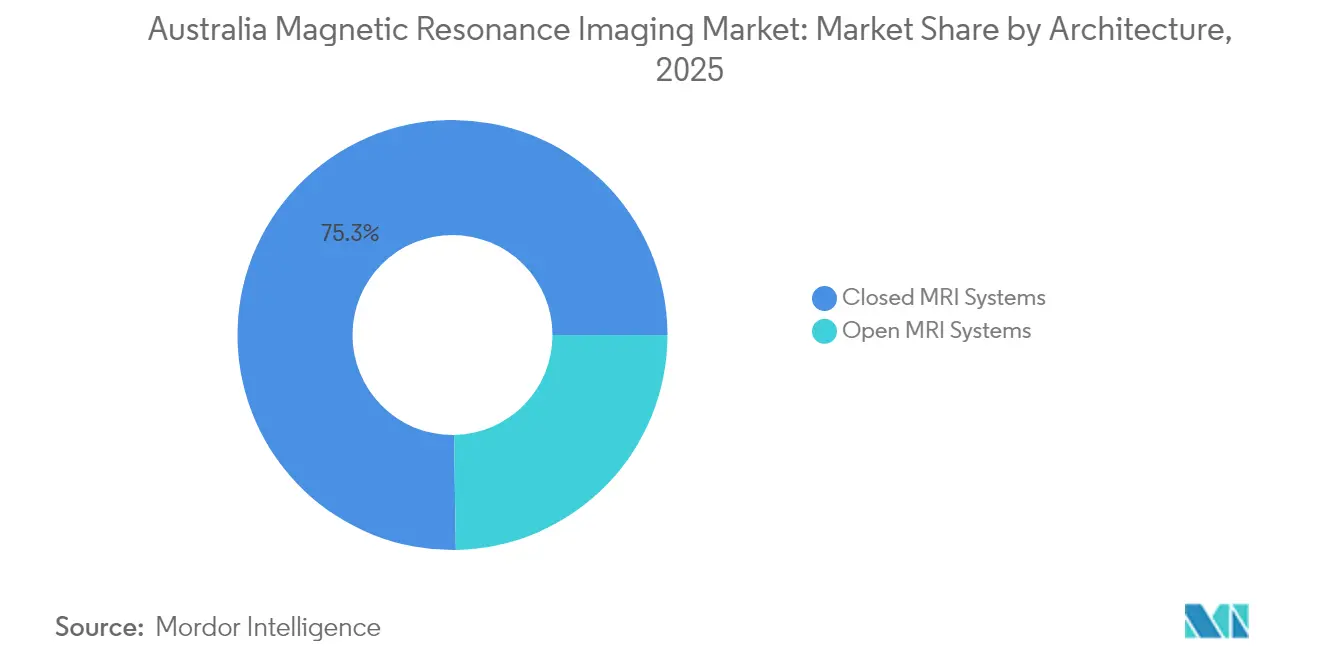

- アーキテクチャ別では、閉鎖型MRIシステムが2025年のオーストラリアMRI市場シェアの75.25%を占めてトップとなり、オープン型システムは2031年にかけて年平均成長率6.02%で拡大している。

- 磁場強度別では、高磁場1.5 TスキャナーがオーストラリアMRI市場規模の55.78%を2025年に占め、3 T以上のシステムは2026年から2031年にかけて年平均成長率6.07%で拡大している。

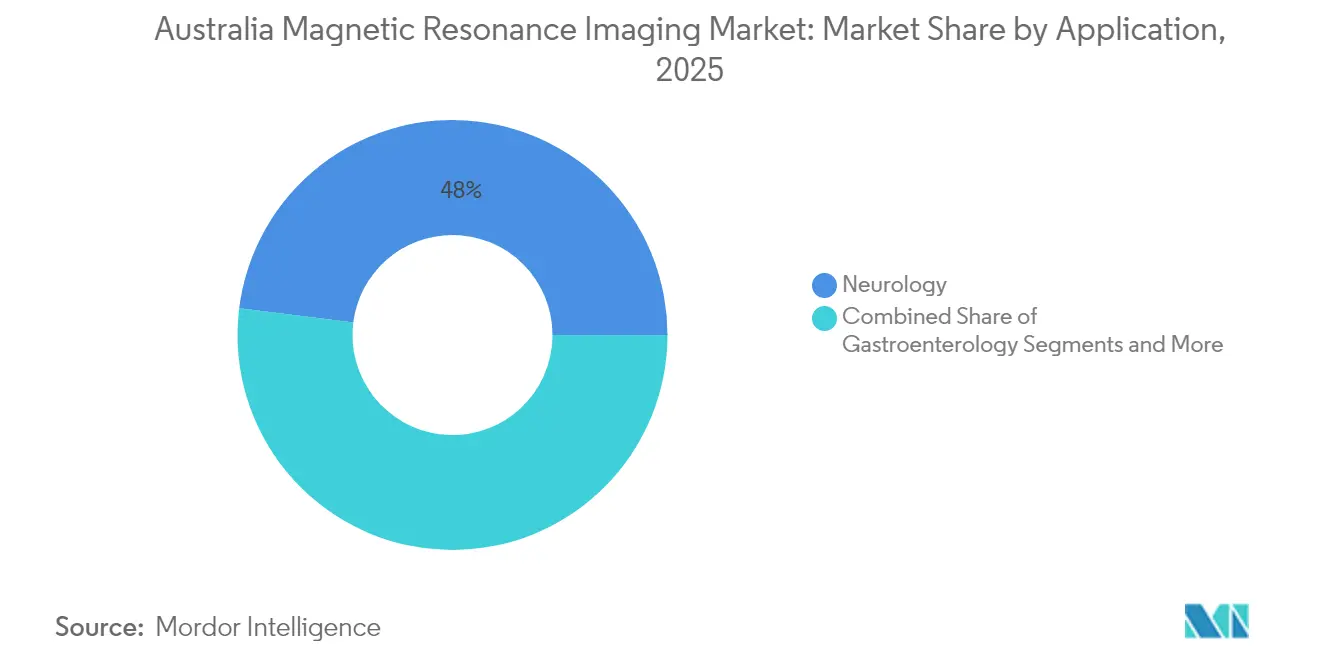

- 用途別では、神経学が2025年のオーストラリアMRI市場シェアの48.02%を占め、腫瘍学は2031年にかけて年平均成長率6.19%で拡大すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア磁気共鳴画像法市場の動向と洞察

促進要因影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 第1階層病院における導入基盤更新サイクル | +1.2% | シドニー、メルボルン、ブリスベン | 中期(2年~4年) |

| 画像診断スイートに対する官民パートナーシップ資金 | +0.9% | 全国、クイーンズランド州およびニューサウスウェールズ州での早期効果 | 中期(2年~4年) |

| ハイブリッドPET/MRIの展開 | +0.7% | 第3次医療機関および研究拠点 | 長期(4年以上) |

| 心臓MRIに対するメディケア償還拡大 | +0.8% | 全国的な適用範囲 | 短期(2年以内) |

| AIによるスキャン時間短縮 | +1.1% | 全国の技術先進施設 | 短期(2年以内) |

| 神経外科における術中MRI需要 | +0.5% | 主要神経外科センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第1階層病院における導入基盤更新サイクルの拡大

主要都市の主要病院はスキャナーを10年から15年ごとに交換しているが、2025年の調達計画では、エネルギー消費量を最大45%削減するヘリウム軽量型磁石への移行に伴い、タイムラインが加速していることが示されている [1]Siemens Healthineers、「MAGNETOM Flow. プラットフォーム」、siemens-healthineers.com 。Ramsay Health Careは2024年に新規インフラへ1億4,500万米ドルを投資し、民間ネットワーク全体にわたる資産刷新への持続的な需要を示した。AI強化型再構成によりスキャナーのスループットが20%から32%向上し、旧型機器の早期退役を正当化することで、交換需要はさらに拡大している。機器ベンダーはワークフロー分析、スタッフ研修、予知保全サブスクリプションをバンドル提供し、一時的なハードウェア販売を複数年にわたるサービス収益へと転換している。この更新の勢いはオーストラリアMRI市場全体にわたって予測可能な出荷量を支え、メーカーがより迅速な稼働時間のためにサポートおよび部品在庫を現地化する動機となっている。

画像診断スイートに対する官民パートナーシップ資金の急増

洗練されたPPP(官民パートナーシップ)構造は、公衆衛生の要請と民間資本を融合させ、従来の調達手続きよりも迅速に複合モダリティ画像診断棟を整備する。クイーンズランド州のコーミーラ病院プレシンクトへの15億米ドルの投資は、外来および入院サービスと統合された総合MRIスイートを収容し、全国的な複合医療キャンパスの青写真を描いている。PPPモデルは設計・建設リスクを民間オペレーターに移転しつつ、長期コンセッション下で最低サービス水準を保証するため、財政的に逼迫した州の医療システムにとって魅力的な枠組みとなっている。ベンダーにとって、PPPプロジェクトはスキャナー、サービス契約、ソフトウェアアップグレードを10年から20年にわたってカバーするバンドル受注を提供し、断片的な単一サイト取引を超えてオーストラリアMRI市場の対象範囲を拡大する。

AIによるスキャン時間短縮プロトコル

ディープラーニング再構成は研究から臨床の現実へと移行した。モナッシュ大学の5分間全身プロトタイプは、従来のシーケンスと診断上の同等性を実証した。商業的な実装により、プロトコルが53%短縮され診察室占有時間が41%削減され、スタッフを追加することなく1日の検査件数が増加する [2]DOSHI A.H.、「ディープラーニング画像再構成手法がMRIスループットに与える影響」、pubs.rsna.org 。Harrison.aiはオーストラリアの放射線科医の半数を、検出精度を45%向上させながら年間600万件のスキャンを処理するクラウドアルゴリズムで支援している。病院はこれらの成果を活用して、一部の主要都市エリアで歴史的に6ヶ月を超えていた待機リストを削減している。このソフトウェア中心の価値シフトにより、OEM各社は新規機器の見積もりにAIライセンスを組み込むことを余儀なくされ、平均販売価格が上昇し研究開発への再投資を促進している。

心臓MRIに対する全国メディケア償還拡大

恒久的なMBS項目63390は2025年1月に施行され、一時的なパンデミック規定を心筋炎評価のための恒久給付へと転換した。心臓MRIは現在、公的および民間の両施設においてメディケアの完全適用を受け、虚血、生存能力、不整脈マッピングのプロトコル開発を促進している。早期採用機関では、政策実施後最初の9ヶ月間で心臓MRI紹介件数が18%増加したと報告している。ベンダーは専用心臓コイル、高速シネシーケンス、心筋線維症を定量化するポスト処理パッケージで対応し、既存の1.5 Tスキャナーの臨床的有用性を拡大している。償還の改善は、早期発見と非侵襲的モニタリングを通じて心血管疾患罹患率を抑制するという広範な目標と整合している。

抑制要因影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 3 T以上のシステムに対する高額な初期設備投資 | -1.4% | 全国、特に小規模施設で顕著 | 中期(2年~4年) |

| 地方の放射線科医不足 | -0.8% | 地方・遠隔地のオーストラリア | 長期(4年以上) |

| クラスIIIデバイスに対するTGA承認の長期化 | -0.6% | 全国的な規制上の影響 | 短期(2年以内) |

| ヘリウムおよびグラジエントコイルのサプライチェーンリスク | -0.9% | すべての稼働拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

3 T以上のシステムに対する高額な初期設備投資

最先端の3 Tスキャナーの取得費用は300万から500万米ドルであり、診察室の建設、シールド、電力調整がその金額を2倍にすることが多い。年間サービス契約には20万から25万米ドルが追加され、新型低放出磁石にもかかわらずヘリウムの補充費用は10万米ドルを超える場合がある。中小規模の都市病院や地方クリニックは、1日の検査件数が15件を下回る場合に高性能システムの経済的な根拠を構築することに苦労している。ベンダーのファイナンスや従量課金モデルがそのギャップを部分的に埋めているが、資本障壁はオーストラリアMRI市場全体にわたる超高磁場導入に対する最も重大な制動要因であり続けている。

放射線科における地方の人材不足

オーストラリア人の約28%が主要都市圏外に居住しているが、そこで診療する放射線科医はわずか16%であり、スキャナーの稼働率を制限し診断タイムラインを長期化させるアクセス格差を生じさせている。ノーザンテリトリーおよび西オーストラリアの遠隔地にある地域主体型ヘルスサービスの縦断的研究では、2年間で150%を超える離職率が記録され、脆弱なスタッフィングパイプラインを示している。一貫した放射線技師および放射線科医がいなければ、資金が提供されたMRI設備でさえ最適以下の稼働率で運営され、投資収益率と患者アウトカムを損なう可能性がある。遠隔読影が一部のギャップを緩和しているが、高度な心臓または術中検査には現場の専門知識が依然として不可欠である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:閉鎖型システムが稼働率を下支えし、オープン型設計が勢いを増す

閉鎖型ボアスキャナーは2025年に設置台数の75.25%を維持し、より高いグラジエント性能、より広範なプロトコルライブラリ、および高度な神経・心臓コイルとの互換性を反映している。この優位性は、OEMのリーダーシップポジションを強化する多額のサービス契約年金へと転換される。閉鎖型システムのオーストラリアMRI市場規模は2025年に8,294万米ドルに達し、2031年にかけて年平均成長率5.05%で推移する見通しである。

オープン型システムは台数の24.75%に過ぎないが、小児科および肥満症患者の紹介並びに患者体験基準の向上により、年平均成長率6.02%で拡大している。FujifilmのAperto Lucent(0.4 T)は動き補正脂肪抑制を導入し、広々とした人間工学的設計を維持しながら1.5 T閉鎖型スキャナーとの診断上のギャップを縮小した。民間外来センターは快適性による差別化と紹介ネットワークの拡大のためにオープン型アーキテクチャを採用している。AI再構成が低固有信号雑音比を補うにつれ、オープン型デバイスは一部の外来ニッチにおいて閉鎖型システムのシェアを侵食し続けるが、高磁場閉鎖型磁石の性能限界は複雑な神経腫瘍学および心臓ワークフローにおけるその優位性を確保している。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

磁場強度別:1.5 Tが主力を維持し、超高磁場が研究上の勢いを構築

高磁場1.5 Tプラットフォームは2025年収益の55.78%を生み出し、取得コスト、スループット、多臓器汎用性のバランスをとっている。オーストラリアMRI市場シェアのリーダーシップは、ほぼすべての病院画像診断部門における同モダリティの採用と、既存の造影剤およびペースメーカープロトコルとの互換性に起因している。予測期間においてこのセグメントは市場全体より低い4.65%で成長するが、2031年においても導入基盤の半数以上を占め続けるだろう。

超高磁場の3 Tおよび7 Tシステムは、研究大学と包括的がんセンターが高磁場強度を要求する機能的神経画像、分光法、拡散テンソル研究に投資するにつれ、年平均成長率6.07%で拡大している。GE HealthcareのSIGNA MAGNUS(頭部専用、300 mT/mグラジエント搭載)は、コネクトーム・マッピングおよびてんかん局在化を標的とした目的特化型超高磁場イノベーションを例示している。ヘリウムフリーの中磁場設計が従来の磁場強度の階層を破壊する恐れがあるものの、償還フレームワークは依然として日常的な臨床ケアに対して1.5 Tおよび3 Tを優先しており、オーストラリアMRI市場全体にわたる従来の超伝導プラットフォームへの需要を固定している。

用途別:神経学がリードを維持し、腫瘍学が加速

神経画像は2025年収益の48.02%を占め、オーストラリアの高齢化人口動態と、脱髄疾患、認知症、脊髄病理の検出における同モダリティの優位性を反映している。術中MRIとニューロナビゲーションの統合により、総摘出率が標準的な顕微神経外科手術での87.7%から96.6%へと向上し、診断的有用性に加えてMRIの治療的影響を実証している。神経学的用途のオーストラリアMRI市場規模は2031年までに7,150万米ドルを超えるだろう。

腫瘍学は現在収益の12.85%を占め、年平均成長率6.19%で最も急速に成長している。成長は、腫瘍の特性評価、治療計画、および治療反応モニタリングのための定量的画像バイオマーカーを必要とする精密医療プロトコルにかかっている。SiemensのNexaris MRプラットフォームは診断シーケンスと術中ガイダンスを融合させ、外科医がリアルタイムで切除マージンを更新することを可能にする。心臓、筋骨格系、および腹部用途は遅れをとっているが、AIが複雑なポスト処理を自動化し非専門放射線科医の解釈障壁を低下させるにつれ、集合的に安定した漸進的な件数の増加に貢献している。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地理的分析

オーストラリアのMRIエコシステムは、人口密度と第3次医療病院が集中する東海岸沿岸州を中心に集積している。ニューサウスウェールズ州とビクトリア州は2025年に稼働中スキャナーの61.55%を占め、大規模な学術ネットワークと民間保険の普及率の高さを活用している。この2州におけるオーストラリアMRI市場規模は2025年に6,785万米ドルであり、ライセンス規制の緩和に伴い2031年にかけて4.98%で拡大している。

クイーンズランド州は年平均成長率6.65%で最も急速に成長している地域である。コーミーラ・プレシンクトやゴールドコースト・ヘルスのMR誘導集束超音波サービスなどのプロジェクトは、最先端の神経治療アプリケーションを導入しながらモダリティの普及を拡大する官民連携を例示している。需要はまた、一人あたりの画像検査件数を増加させ新たな外来センターへの投資を促進する州への人口流入からも生まれている。

西オーストラリア州およびノーザンテリトリーは距離と労働力の障壁に直面しており、スキャナー密度を制限している。2024年から2025年度予算における6,980万米ドル相当の連邦政府配分は、2025年7月までにMMM1エリアのライセンス上限を撤廃し、2027年7月までにすべての診断施設への完全適用を拡大することを目指し、地域アクセス格差の是正を図っている。HyperfineのベッドサイドSwoop(0.064 T、2022年にTGA認可取得)などのポータブルイノベーションは、小規模病院、地方クリニック、さらには鉱山キャンプでの機会的な脳画像診断を可能にし、固定設置が実現可能となるまでの技術的な橋渡しを提供している。

競合環境

オーストラリアMRI市場は中程度の集中度を示している。Siemens Healthineers、GE Healthcare、Philipsが2024年の出荷量の推定65%を獲得し、包括的なポートフォリオと確固たるサービス基盤を活用している。Siemens Healthineerは2024年に3億1,400万米ドルのヘリウム軽量型磁石工場を開設し、地域のリードタイムを短縮し持続可能性のメッセージを強化した。GE Healthcareはガドリニウムの安全な代替品を標的とし消耗品エコシステムを強化するため、大環状マンガン造影剤を第I相試験に進めた。

破壊的プレイヤーが価値プールを再形成している。HyperfineはFDAおよびTGA認可を取得した最初のポータブルMRIユニットを商業化し、ベッドサイド神経画像診断を実現し、特に地方および救急環境において全体的なアドレス可能市場を拡大した。Harrison.aiはマルチベンダーフリート全体にコンピュータビジョンツールを組み込み、ハードウェアサイクルとは独立してスケールするアルゴリズムをサービスとして提供するサブスクリプションを販売している。Fujifilmは閉所恐怖症および小児コホートに訴える広々とした開放型ボア設計で差別化し、Magneticaは国内のメドテック製造業の育成という政府の野望に沿って現地製超伝導コイルを開発している。

競争の激しさは、ヘリウムフリーの磁石エンジニアリング、AIワークフロー・オーケストレーション、および従量課金の金融モデルをめぐって展開している。ベンダーはクラウド分析、リモートフリート監視、予知保全をバンドル提供し、純粋なハードウェアマージンを希薄化しながらもクライアントのロックインを深めている。規制経路は引き続き重要なゲーティング要因であり、TGAの早期承認がファーストムーバー優位性を確保する一方、厳格な市販後サーベイランスが長期的に競争の場を平準化する。

オーストラリア磁気共鳴画像法業界リーダー

Siemens AG

Canon Medical Systems

GE Healthcare

Fujifilm Holding Corporatio

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Wellumioは、救急部門での脳卒中評価を対象とした0.1 T Axanaポータブルスキャナーを評価する臨床試験への最初の被験者を登録した。

- 2024年10月:SyntheticMRはオーストラリアの規制当局の認可をSyMRI 15に対して取得し、定量的緩和率測定ツールを国内の放射線科施設に提供した。

- 2024年10月:Fujifilmはニューサウスウェールズ州のAltus Medical Imagingにオーストラリア初のオープン型MRIシステムを設置し、同国におけるFujifilm運営の20周年を記念した。

オーストラリア磁気共鳴画像法市場レポートの範囲

本レポートの範囲として、磁気共鳴画像法は放射線科において身体の解剖学的構造および生理学的プロセスの画像を生成するために使用される医療画像診断技術である。これらの画像は、体内の異常の存在を診断・検出するためにさらに使用される。オーストラリア磁気共鳴画像法(MRI)市場はアーキテクチャ別(閉鎖型MRIシステムおよびオープン型MRIシステム)、磁場強度別(低磁場MRIシステム、高磁場MRIシステム、超高磁場MRIシステムおよび極超高磁場MRIシステム)、用途別(腫瘍学、神経学、心臓学、消化器学、筋骨格系、その他の用途)に区分される。本レポートは上記セグメントの金額(百万米ドル)を提供する。

| 閉鎖型MRIシステム |

| オープン型MRIシステム |

| 低磁場(1.0 T未満) |

| 高磁場(1.5 T) |

| 超高磁場・極超高磁場(3 T、7 T) |

| 腫瘍学 |

| 神経学 |

| 心臓学 |

| 消化器学 |

| 筋骨格系 |

| その他の用途 |

| アーキテクチャ別 | 閉鎖型MRIシステム |

| オープン型MRIシステム | |

| 磁場強度別 | 低磁場(1.0 T未満) |

| 高磁場(1.5 T) | |

| 超高磁場・極超高磁場(3 T、7 T) | |

| 用途別 | 腫瘍学 |

| 神経学 | |

| 心臓学 | |

| 消化器学 | |

| 筋骨格系 | |

| その他の用途 |

レポートで回答される主な質問

オーストラリア磁気共鳴画像法市場の規模はどのくらいか?

オーストラリア磁気共鳴画像法市場規模は2026年に1億1,598万米ドルに達し、年平均成長率5.22%で成長して2031年までに1億4,959万米ドルに達すると予測される。

オーストラリアで最大のシェアを持つMRIアーキテクチャはどれか?

閉鎖型ボアスキャナーが台数の75.25%を占め、最も主流のアーキテクチャであり続けている。

オーストラリア磁気共鳴画像法市場の主要企業はどこか?

Siemens AG、Canon Medical Systems、GE Healthcare、Fujifilm Holding Corporatio、Koninklijke Philips N.V.がオーストラリア磁気共鳴画像法市場で事業を展開する主要企業である。

なぜオープン型MRIシステムへの関心が高まっているのか?

オープン型設計は患者の快適性を向上させ、AI再構成により画質上のトレードオフが軽減される助けを借りて年平均成長率6.02%で成長している。

最終更新日: