オーストラリア核医学画像市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

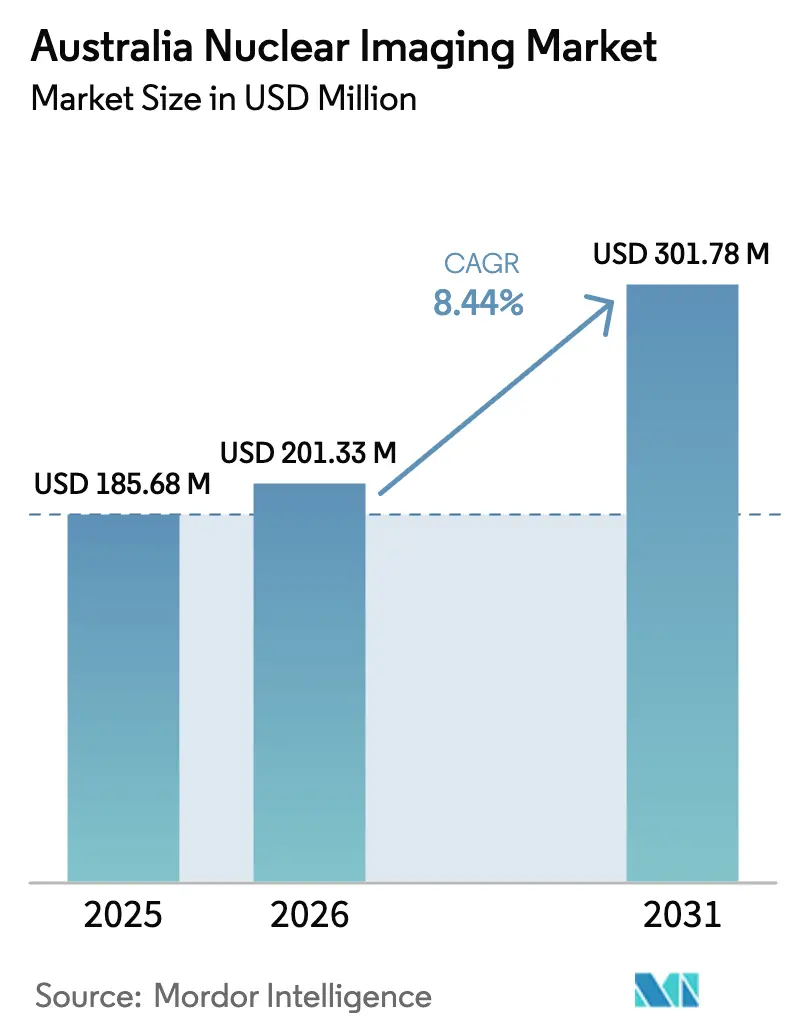

| 基準年の市場規模 (2025) | 185.68 百万米ドル |

| 市場規模 (2026) | 201.33 百万米ドル |

| 市場規模 (2031) | 301.78 百万米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

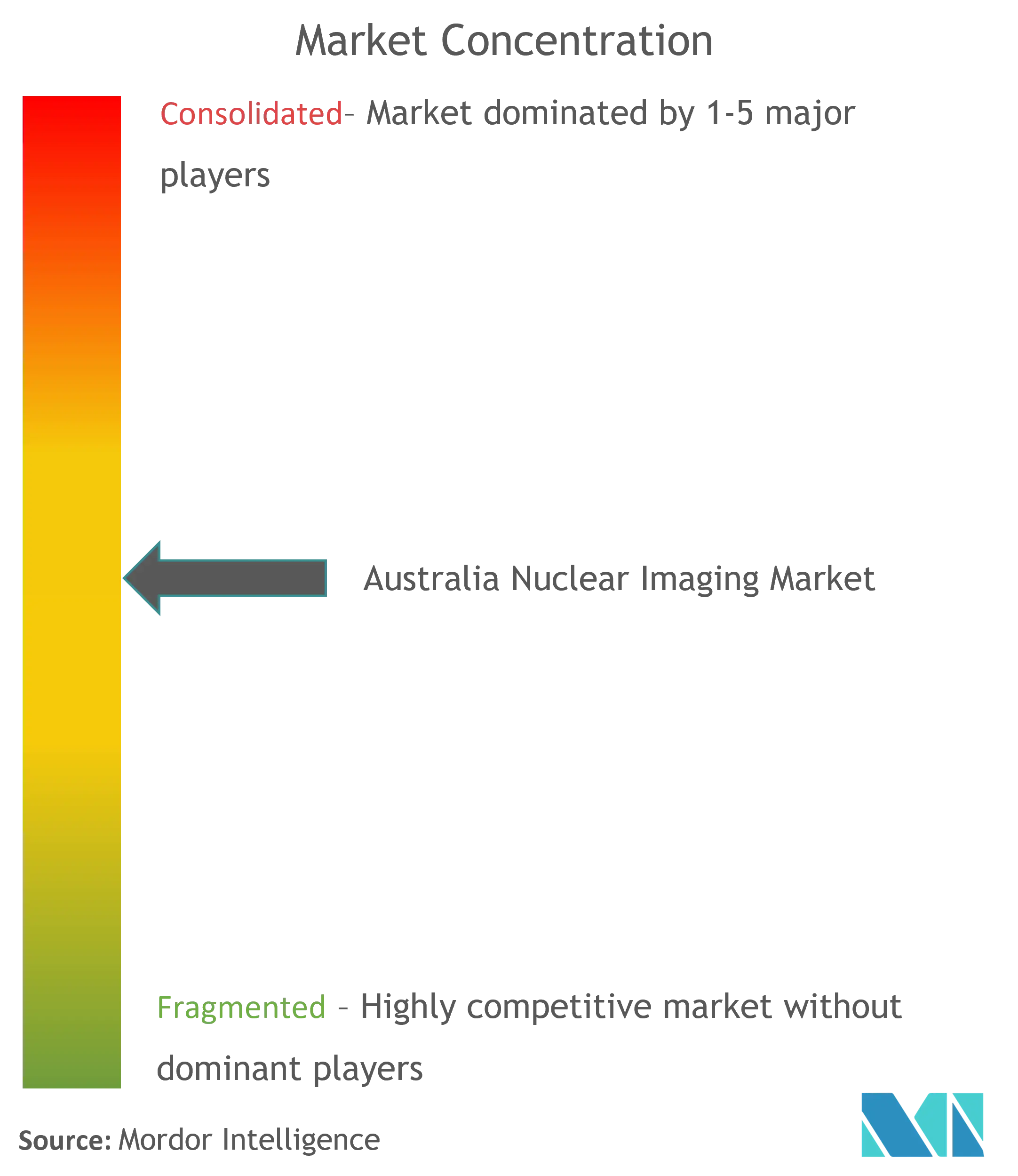

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア核医学画像市場分析

オーストラリア核医学画像市場規模は、2025年の1億8,568万USDから2026年には2億133万USDへと成長し、2026年〜2031年の8.44% CAGRで2031年までに3億178万USDに達すると予測されています。がん罹患率の上昇、SPECTおよびPETスキャナーの公立病院における更新サイクルの拡大、並びにメディケア給付スケジュールの下での充実した償還制度が、持続的な設備投資を牽引しています。ルーカスハイツ原子炉を基盤とする国産同位体サプライチェーンが臨床の継続性を守る一方、テラノスティクス分野における民間セクターのイノベーションが治療経路を広げています。さらに、PBS自己負担額凍結や2025年3月のMBS改定などの連邦政策措置が患者アクセスを強化し、手技件数の増加を支えています。ただし、労働力不足やモリブデン-99(Mo-99)の供給途絶が発生することがあり、オーストラリア核医学画像市場の近期拡大を抑制する要因となっています。

主要レポートポイント

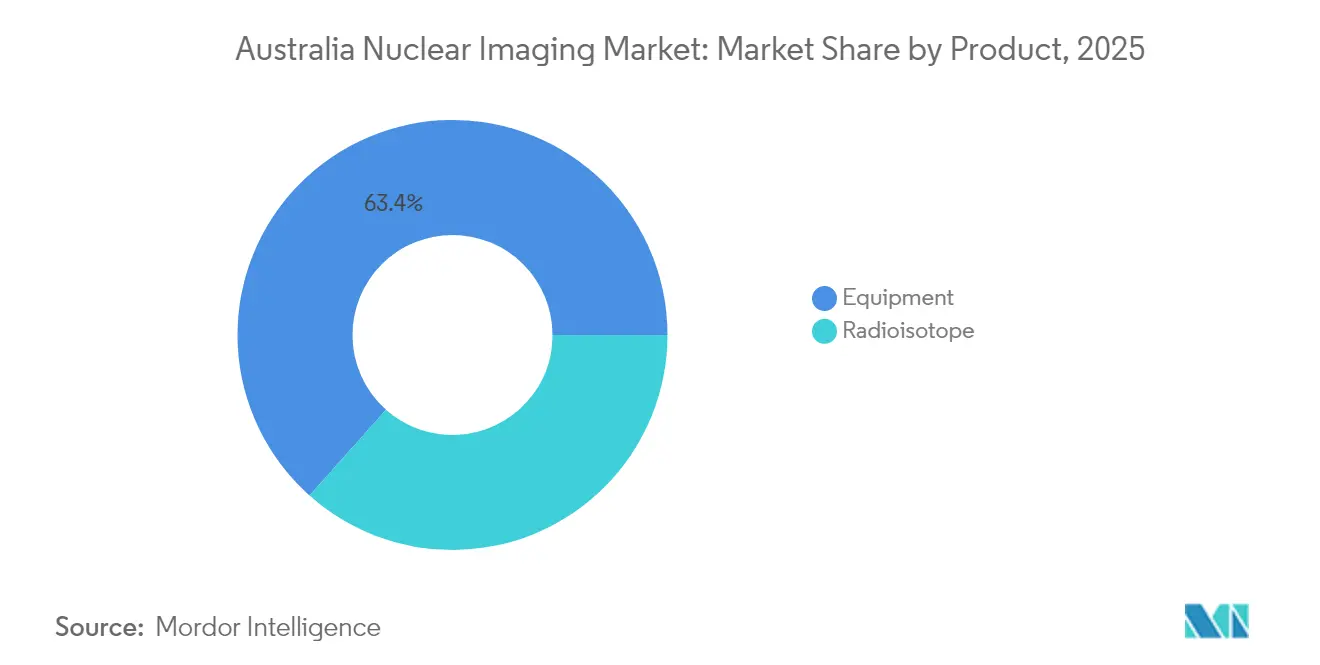

- 製品別では、機器が2025年に63.42%の収益シェアを占めてトップとなり、放射性同位体は2031年にかけて8.78%のCAGRで拡大すると予測されています。

- 用途別では、心臓病学が2025年のオーストラリア核医学画像市場シェアの38.31%を占め、神経学は2031年に向けて8.71%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年のオーストラリア核医学画像市場規模の68.92%を掌握しており、診断画像センターは予測期間中に8.86%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア核医学画像市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 腫瘍学PET-CT需要の拡大 | +2.1% | 全国規模、シドニー・メルボルン・ブリスベンに集中 | 中期(2〜4年) |

| 公立病院SPECT更新の増加 | +1.8% | 全国規模、ニューサウスウェールズ州およびビクトリア州を優先 | 短期(2年以内) |

| サイクロトロンベースのF-18供給の拡大 | +1.5% | 主要都市圏 | 中期(2〜4年) |

| テラノスティクスセンターへの連邦助成金 | +1.3% | 全国規模、主要都市での早期効果 | 長期(4年以上) |

| AI対応画像再構成の効率化 | +1.0% | 全国規模、技術先進施設 | 中期(2〜4年) |

| 遠隔地向け分散型ジェネレーター技術 | +0.8% | 地方オーストラリア、遠隔準州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学PET-CT需要の拡大

がん有病率の上昇と進化する治療アルゴリズムが手技件数を継続的に押し上げており、Australian Nuclear Science and Technology Organisation(ANSTO)は毎週10,000〜12,000件の核医学検査を実施しています。Telix PharmaceuticalsのGozellix PSMAエージェントに対するFDAの最近の承認が、精密前立腺画像への注目をさらに高めています。Peter MacCallum Cancer CentreにおけるLutetium-177 PSMA-617試験で注目されているテラノスティクスプロトコルの統合が、ハイエンドPET-CTスキャナーへの需要を確固たるものにしています。病院はF-18 FDGの安定供給を確保するためサイクロトロンへのアクセスを拡大し、州境を越えた供給リスクを軽減しています。腫瘍学が個別化療法へシフトする中、PET-CT能力はオーストラリア核医学画像市場における戦略的な差別化要因となっています。

公立病院SPECTアップグレードの増加

スキャナーの耐用年数を10年に上限設定するメディケアのガイドラインが、予測可能な更新の波を引き起こしています。州の調達クラスターは量を合算して有利な価格を交渉し、AI対応SPECT技術の普及を加速させています。アップグレードされたシステムは放射性医薬品の投与量を削減してスキャン時間を短縮し、専門医不足にもかかわらず部門が増加する紹介患者に対応できるようにしています。旧式ユニットがMBS適格性を失うという義務的なカバレッジルールが、管理者に近代化を迫り、オーストラリア核医学画像市場全体でベンダーの収益可視性を持続させています。

サイクロトロンベースのF-18供給の拡大

F-18の110分という半減期が長距離流通の課題となっており、クイーンズランド州および西オーストラリア州のローカルサイクロトロンがルーカスハイツの産出を補完しています。このハブアンドスポーク型ネットワークが当日に同位体を中規模都市へ届け、患者の待機リストを短縮してPETスループットを追加的に解放しています。民間投資家は分散生産を原子炉停止リスクへのヘッジと見なしており、オーストラリア核医学画像市場のレジリエンスを強化しています。

テラノスティクスセンターへの連邦助成金

キャンベラの重点的な助成金がメルボルン、シドニー、ブリスベンに専用のテラノスティクスユニットを設立し、診断と治療を一箇所で行うワークフローを実現しています。スカンジウム-47およびテルビウム-161を用いた初期段階の試験が説得力ある腫瘍ターゲティングを示しており、治療用品局(Therapeutic Goods Administration)の審査タイムラインを加速させています。研究と臨床ケアをまたぐ官民コンソーシアムが商業化サイクルを短縮し、オーストラリアをアジア太平洋における新規放射性医薬品のリファレンスサイトとして位置付けています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Mo-99グローバルサプライチェーンの脆弱性 | -1.2% | 全国規模、遠隔地で深刻 | 短期(2年以内) |

| 設備投資予算の制約 | -0.9% | 公立病院、地方 | 中期(2〜4年) |

| 専門医人材パイプラインの不足 | -0.7% | 全国規模、地方で深刻 | 長期(4年以上) |

| 放射性医薬品廃棄物処理コンプライアンスコスト | -0.5% | 大規模施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Mo-99グローバルサプライチェーンの脆弱性

2023年2月のルーカスハイツにおける安全インシデントが国内のMo-99産出を一時的に停止させ、緊急輸入を余儀なくし、全国的なスケジュール積滞を引き起こしました。Mo-99は66時間以内に崩壊するため、わずかな供給途絶でも99mTcジェネレーターに依存する心臓画像サービスが危機に陥ります。サイクロトロンベースの代替手段またはLEU燃料炉が商業規模に達するまで、単一の原子炉への国内依存は構造的リスクとして残ります。緊急備蓄には限界があり、安定した同位体アクセスがオーストラリア核医学画像市場における脆弱なかなめ石となっています。

設備投資予算の制約

ハイスペックなPET-CTおよびトータルボディスキャナーは1台あたり600万USDを超え、MRIやトラウマケアという競合優先事項の中で州の予算上限を圧迫しています。中小病院は推奨基準を超えてライフサイクルを延ばしており、画像品質や償還適格性が損なわれる可能性があります。民間事業者も同様の資金調達上の障壁に直面しており、スケールメリットを引き出すための最近の統合動向にそれが表れています。その結果生じる調達の遅延が、オーストラリア核医学画像市場でベンダー収益を支える更新ペースを鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器優位がインフラ投資を牽引

機器は、病院が旧式のSPECTカメラを刷新し、ハイエンドのデジタルPET-CTユニットを追加したことで、2025年収益の63.42%を占めました。GE HealthCareがPeter MacCallum Cancer Centreにトータルボディスキャナーを展開したことは、超低線量プラットフォームへの移行を象徴しています。放射性同位体のオーストラリア核医学画像市場規模は現時点では小さいものの、Cu-64やAc-225などのテラノスティクス同位体に牽引されて2031年にかけて8.78%のCAGRで急速に拡大しています。国内サプライヤーはANSTOのGenTech 99mTcジェネレーターから恩恵を受ける一方、Clarity Pharmaceuticalsの銅ベースパイプラインが競争力を高めています。

小型サイクロトロンおよび分散型ジェネレーターシステムのイノベーションが、地方オーストラリアにおける新たな対応可能領域を開拓しています。Siemens Healthineerなどの海外OEMはバンドルサービス契約によってシェアを維持していますが、検出器製造における国内能力の向上がサプライベースを徐々に多様化しています。機器の主導的地位と同位体の成長の組み合わせが、オーストラリア核医学画像市場における均衡のとれた収益構成を維持しています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

用途別:神経学の成長の中での心臓病学のリーダーシップ

心臓病学は、MBS項目55146の下で償還される心筋灌流スキャンの確立されたプロトコルにより、2025年収益の38.31%を占めました。しかし、高齢化による認知症評価の増加を背景に、神経学は8.71%のCAGRで先行しています。腫瘍学は、Illuccixが治療選択のためのTGA適応拡大を取得したことで、特にテラノスティクスの普及が促進され、構造的に重要なセグメントであり続けています。

新興の用途には内分泌画像や感染症マッピングが含まれており、それぞれ初期臨床段階に入る新しいトレーサーを活用しています。AI駆動の再構成ツールが小さな病変の検出能を向上させ、間接的にすべての専門分野で対応可能な量を拡大しています。精密医療プロトコルが主流に受け入れられるにつれ、2031年に向けてオーストラリア核医学画像市場シェアが神経学と腫瘍学へわずかに傾くことが予想されます。

エンドユーザー別:病院の集中が診断センターの成長を支援

病院は、複雑な同位体の取り扱いと多職種連携のケアがキャンパスベースの環境に適しているため、2025年支出の68.92%を占めました。主要な三次病院は研究・教育・臨床提供を統合し、OEMとの調達交渉力を強化しています。診断画像センターは規模は小さいものの、医療システムが費用効率のためにアキュート性の低い検査を外来環境に移行させる中、8.86%のCAGRで最も速く成長するチャネルとなっています。

プライベートエクイティの関心——AffinityによるLumus Imagingへの6億5,800万AUDの買収に示されている——は、スケーラブルな外来モデルへの信頼を示しています。学術機関は早期段階の試験に結びついたニッチな需要を生み出しており、ANSTOのイノベーション・プレシンクトを活用して同位体へのアクセスを確保しています。総じて、多様化したエンドユーザーチャネルがオーストラリア核医学画像市場のレジリエンスを強化しています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

地理的分析

ニューサウスウェールズ州とビクトリア州がシドニーのルーカスハイツ原子炉とメルボルンの腫瘍学研究クラスターを拠点として活動を支配しています。この2州を合わせると全国の核医学手技の大半を処理しており、人口密度と資本集約型インフラを反映しています。クイーンズランド州と西オーストラリア州は差を縮めており、ブリスベンのPrincess Alexandra HospitalとパースのSir Charles Gairdner Hospitalが、F-18の物流上の課題を補う地域サイクロトロンに支えられた完全なPET-CTスイートを稼働させています。

タスマニア州とノーザンテリトリーは、半減期の崩壊を克服するための温度管理された貨物輸送と厳密なスケジュール管理により、本土からの同位体輸送に依存しています。モバイルSPECTユニットの展開が農村部へのアウトリーチを改善しており、連邦の公平性義務に沿っています。西オーストラリア州のSandy Ridge処分地は国産の低レベル廃棄物処分能力を提供しており、全国の施設にとってコンプライアンスリスクを軽減しています。

今後、アデレードとキャンベラに計画されているテラノスティクスハブが東海岸を超えて専門知識を普及させることが期待されています。通信インフラの整備がテレ核医学コンサルテーションを支え、遠隔スキャンのリアルタイムな専門家監督を実現しています。これらの取り組みを総合すると、オーストラリア核医学画像市場における地理的にバランスの取れた成長が強化されます。

競合環境

ANSTOが同位体供給において準独占的な上流ポジションを確保する一方、GE HealthCareおよびSiemens Healthineerなどのグローバルな機器メーカーが機器イノベーションを牽引しています。Telix PharmaceuticalsおよびClarity Pharmaceuticalsは、国際的なライセンスのフットプリントを持つターゲット放射性医薬品を各社が推進しており、活発な国内バイオテック勢を代表しています。

技術パートナーシップは引き続き中核的な競争手段であり、GE HealthCareのPeter MacCallum Cancer Centreとのトータルボディ PET-CTアライアンスはその好例です。オーストラリア人放射線科医の半数がそのソフトウェアを使用するAIスタートアップのHarrison.aiが、診断ワークフローの経済性を塗り替えています。同位体分野では、Telix社とEckert & Ziegler社のActinium-225事業などの戦略的協定が、次世代療法に不可欠な希少なアルファ線放出体を確保しています。

放射線安全に関する規制上の管理と資本集約型資産により、市場参入障壁は依然として高い状況にあります。しかし、新型ジェネレーター技術と分散型サイクロトロンにより、地方の事業者の参入ハードルが下がり、競争参加が広がっています。総じて、オーストラリア核医学画像市場は、集中した同位体供給と機器・ソフトウェア・放射性医薬品イノベーターによる動的なエコシステムのバランスを保っています。

オーストラリア核医学画像業界リーダー

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Canon Inc. (Canon Medical Systems Corporation)

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ANSTOがHIFAR原子炉の67年間の稼働を経て廃炉を開始し、OPALベースの同位体生産への移行における重要なマイルストーンを達成しました

- 2025年3月:Telix Pharmaceuticalsがオーストラリア国内施設においてLead-212同位体生産のための画期的なジェネレーター技術を開発し、最大60回分の臨床投与量を可能にする十分な収率を実現し、アルファ線放出放射性医薬品の商業化努力を支援しています

オーストラリア核医学画像市場レポートの調査範囲

本レポートの調査範囲によれば、核医学画像手技は静脈内注射を除いて非侵襲的であり、通常は無痛の医学的検査であり、医師が医学的状態を診断・評価するのに役立ちます。これらの画像検査では、放射性医薬品または放射性トレーサーと呼ばれる放射性物質を使用します。これらの放射性医薬品は診断および治療に使用されます。がん、心臓疾患および神経疾患の治療に使用される放射性物質を含む小さな物質です。オーストラリア核医学画像市場は、製品(機器、診断用放射性同位体(SPECT放射性同位体およびPET放射性同位体))、用途(SPECT用途(心臓病学、神経学、甲状腺、その他のSPECT用途)、PET用途(腫瘍学、心臓病学、神経学、その他のPET用途))別にセグメント化されています。レポートは上記セグメントの金額(百万USD)を提供します。

| 機器 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(TC-99m) |

| タリウム-201(TI-201) | ||

| ガリウム(Ga-67) | ||

| ヨウ素(I-123) | ||

| その他のSPECT放射性同位体 | ||

| PET放射性同位体 | フッ素-18(F-18) | |

| ルビジウム-82(RB-82) | ||

| その他のPET放射性同位体 | ||

| 心臓病学 |

| 神経学 |

| 甲状腺 |

| 腫瘍学 |

| その他の用途 |

| 病院 |

| 診断画像センター |

| 学術・研究機関 |

| 製品別 | 機器 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(TC-99m) | |

| タリウム-201(TI-201) | |||

| ガリウム(Ga-67) | |||

| ヨウ素(I-123) | |||

| その他のSPECT放射性同位体 | |||

| PET放射性同位体 | フッ素-18(F-18) | ||

| ルビジウム-82(RB-82) | |||

| その他のPET放射性同位体 | |||

| 用途別 | 心臓病学 | ||

| 神経学 | |||

| 甲状腺 | |||

| 腫瘍学 | |||

| その他の用途 | |||

| エンドユーザー別(金額) | 病院 | ||

| 診断画像センター | |||

| 学術・研究機関 | |||

レポートで回答される主要な質問

オーストラリア核医学画像市場の2026年の価値はいくらですか?

2億133万USDと評価されており、2026年〜2031年の8.44% CAGRで2031年までに3億178万USDに達すると予測されています。

オーストラリア核医学画像分野で最も急速に成長しているセグメントはどれですか?

放射性同位体がテラノスティクス需要に牽引されて8.78%のCAGRで拡大しています。

なぜ神経学的手技が注目を集めているのですか?

高齢化と神経変性疾患の有病率上昇が、神経学のPETおよびSPECTスキャン件数を押し上げています。

オーストラリアはどのように同位体の安定供給を維持していますか?

ルーカスハイツにおける国内生産基盤が、地域のサイクロトロンによって補完され、国内供給を支えています。

患者アクセスを支援する政策措置はどのようなものですか?

PBSの自己負担額凍結および更新されたメディケア給付スケジュールが、負担可能性を維持し、最新機器への償還を確保しています。

最終更新日: