日本診断画像サービス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

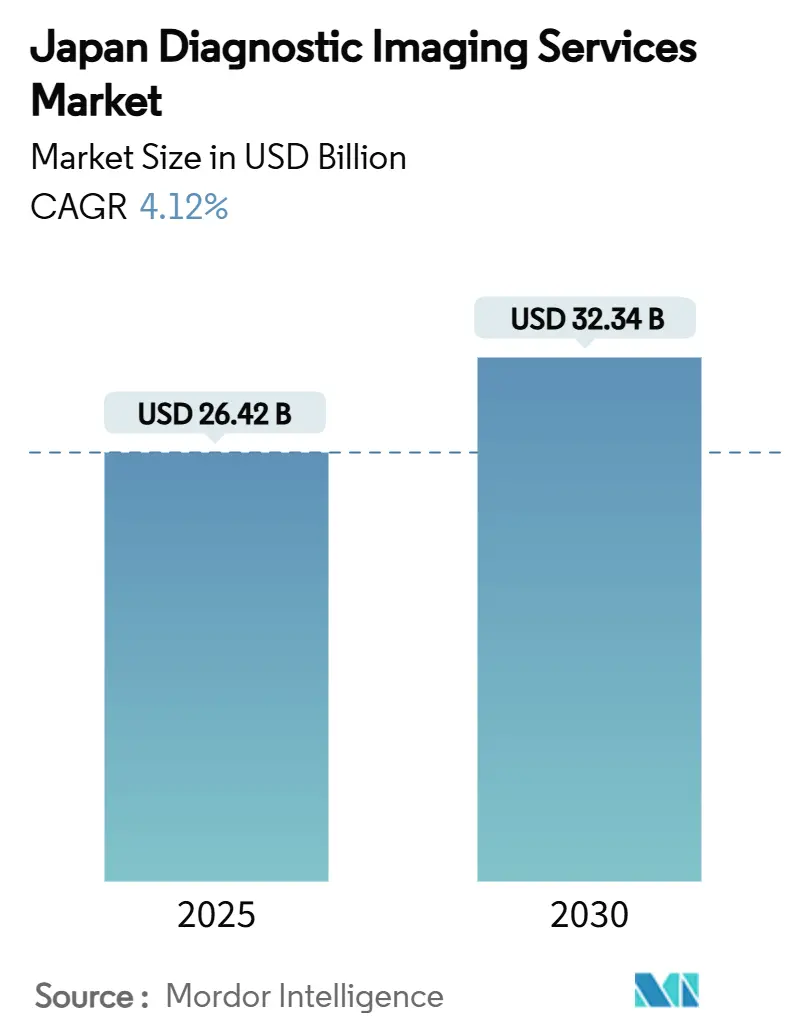

| 市場規模 (2025) | 26.42 十億米ドル |

| 市場規模 (2030) | 32.34 十億米ドル |

| 成長率 (2025 - 2030) | 4.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モードルインテリジェンスによる日本診断画像サービス市場分析

日本診断画像サービス市場規模は2025年に264億2,000万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率4.12%で2030年までに323億4,000万米ドルに達すると予想されます。この上昇軌道は、同国の超高齢社会構造、画像ワークフローへの人工知能の急速な普及、病院予算の制約にもかかわらずモダリティ更新への継続的な設備投資によって推進されています。X線、CT、MRI、超音波、核医学イメージング全体での一貫した検査件数増加は、トリアージアルゴリズムや構造化レポートなどの効率向上技術の導入を促進することで、労働力不足に対抗しています。ポータブル超音波や平面検出器(FPD)X線撮影装置は小規模施設でのアクセスを拡大し、遠隔画像診断ハブは都市部と地方の格差を縮小しています。この複合効果により、日本診断画像サービス市場は現在、人口圧力とデジタル変革の交差点で運営されており、アウトカムベースの医療モデルの採用に向けて準備された機器ベンダー、ソフトウェア開発者、サービスプロバイダーに並行した機会を創出しています。

主要レポート要点

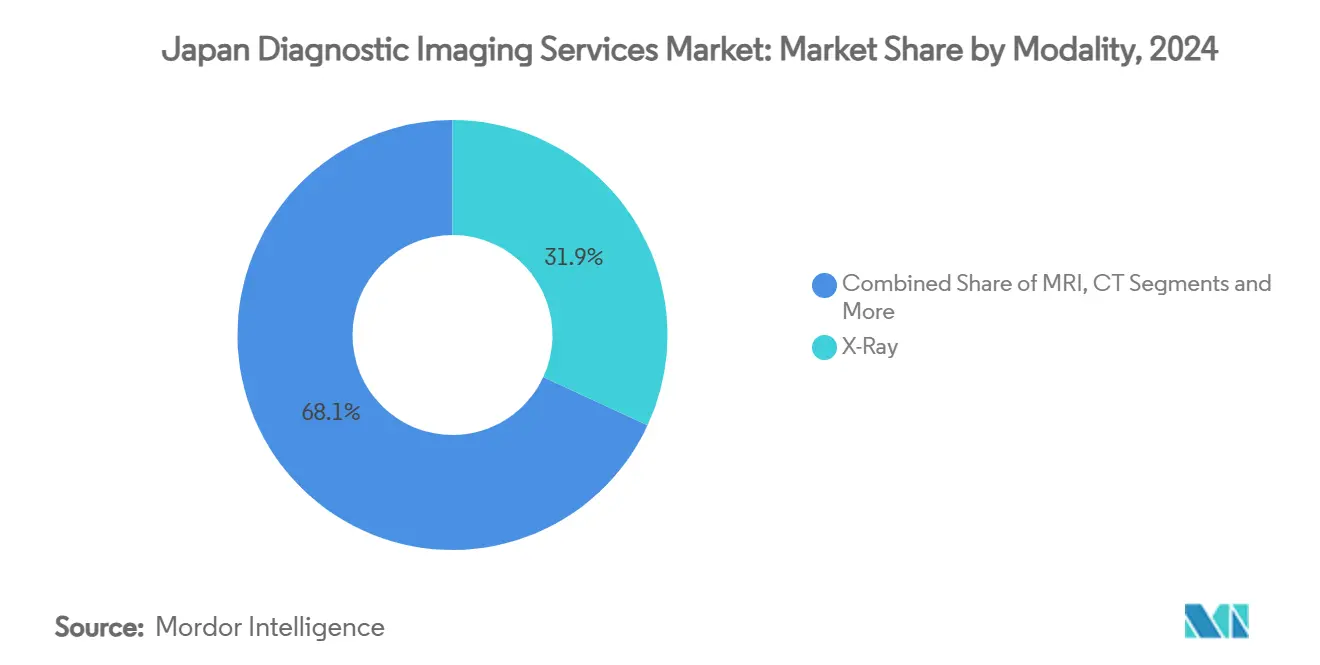

- モダリティ別では、X線サービスが2024年に31.86%の収益シェアで首位を占め、超音波は2030年まで年平均成長率5.16%で成長すると予測されています。

- 用途別では、腫瘍科が2024年の市場収益の25.12%を占め、循環器科用途は2030年まで年平均成長率5.69%を記録すると予想されています。

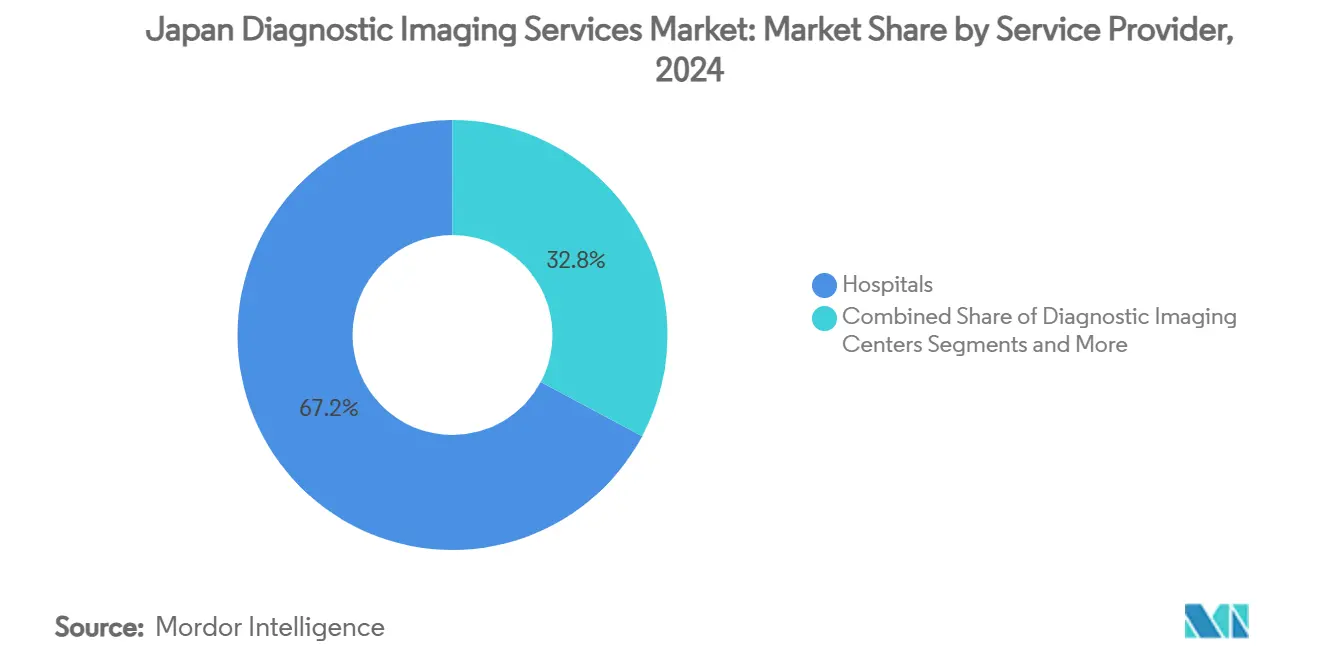

- サービスプロバイダー別では、病院が2024年の日本診断画像サービス市場シェアの67.16%を占め、診断画像センターは同期間中に年平均成長率4.91%で拡大すると予想されています。

日本診断画像サービス市場トレンド・洞察

推進要因影響分析*

| 推進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| AI償還画像検査の急速拡大 | +0.8% | 全国、都市部集中 | 中期(2~4年) |

| 高齢アナログ装置のDR/FPD X線システムへの交換加速 | +0.6% | 全国、地方施設優先 | 短期(2年以内) |

| 地方遠隔画像診断ハブへの政府刺激策 | +0.4% | 地方県、東北地方重点 | 中期(2~4年) |

| 超高齢県での慢性疾患業務負荷増加 | +0.9% | 地方県、秋田・島根県先導 | 長期(4年以上) |

| ベンダー融資・スキャン毎支払いビジネスモデル | +0.3% | 全国100床未満病院 | 短期(2年以内) |

| 陽子線・CAR-T センターでの治療前画像診断需要急増 | +0.2% | 主要都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AI償還画像検査の急速拡大

日本の2024年診療報酬改定では、コンピューター支援検出(CAD)ツールがカバーされ、病院や画像センターの導入コストを中立化することで画像診断の経済性が変革されました。早期導入施設では読影時間が30%短縮され、病変検出感度が向上し、放射線科医の人員を増やすことなくより多くの検査を処理できるようになったと報告されています。[1]出典:三澤正史ら、「日本における大腸内視鏡検査での人工知能実装」、JMA Journal、JMAJ.JP この政策は特に、スループット向上が直接収益に転換される高容量マンモグラフィー、胸部CT、消化器内視鏡プログラムに恩恵をもたらします。シームレスなPACS統合とクラウド展開により、各施設での迅速なスケーリングが可能となり、先行導入者は紹介ネットワークの統合を進める優位に立ちます。追加モダリティが適用対象となる中、日本診断画像サービス市場では、生産性向上を強化しながら診断標準化を改善するAI導入の加速が予想されます。

高齢アナログ装置のDR/FPD X線システムへの交換加速

2024年時点で地方病院の60%以上がカセッテベースのX線撮影装置を使用しており、放射線被ばく量を最大36%削減し、検査スループットを25%向上させるFPDシステムへの全国的な移行を促進しています。[2]出典:川島寛貴ら、「散乱線除去グリッド使用デジタルX線撮影における放射線量考慮事項」、PubMed、NCBI.NLM.NIH.GOV 政府補助金とベンダー支援融資により、特に予算制約のある100床未満施設での初期投資ニーズが軽減されます。画像の迅速取得により患者待機時間が短縮され、自動露出設定により画像一貫性が向上し、放射線科医の業務負荷が軽減されます。この近代化の波は製造業者の対象機器ベースを拡大し、安定したサービス契約収益を支え、日本診断画像サービス市場の完全デジタルワークフローへの進化を強化しています。

地方遠隔画像診断ハブへの政府刺激策

専用資金により、小規模クリニックから都市部専門医へリアルタイムで検査データを転送する6つの地域ハブアンドスポークネットワークが確立されました。各ハブは半径50km以内の複数のスポーク施設にサービスを提供し、高速光ファイバーと標準化されたDICOMプロトコルを活用しています。緊急CT症例では、一晩ではなく15分以内に専門医読影が受けられるようになり、脳卒中と外傷の転帰が直接改善されています。持続可能性は堅実なサービスレベル合意、画質保証手順、調整されたスタッフィングスケジュールにかかっています。成功したパイロットプログラムは全国展開の引き金となることが期待され、地方コミュニティに先進診断への信頼できるアクセスを提供し、日本診断画像サービス市場全体での利用を向上させています。

超高齢県での慢性疾患業務負荷増加

高齢化率が35%を超える県では、高齢者が画像診断件数の70%を占めています。多病併発により心血管、腫瘍、筋骨格系疾患の連続画像診断が促進され、複数モダリティスイートへの投資を支える予測可能な需要を創出しています。小規模病院では、患者ストレスを最小化する低線量CTや短縮MRIを組み込んだ高齢者向けプロトコルを導入しています。このような慢性疾患クラスタリングは、日本診断画像サービス市場の長期拡大を支える安定した容量ベース収益基盤を強化しています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 物理学者・放射線科医不足の急増によるスキャナー利用制約 | -1.2% | 全国、地方で深刻 | 長期(4年以上) |

| SaMD/AIアルゴリズムのPMDA承認サイクル長期化 | -0.4% | 全国規制影響 | 中期(2~4年) |

| 100床未満病院でのマルチスライスCT・3T MRIの総所有コスト高 | -0.6% | 地方・郊外施設 | 短期(2年以内) |

| 累積放射線被ばく量への国民不安増大 | -0.3% | 全国、福島後の敏感性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

物理学者・放射線科医不足の急増によるスキャナー利用制約

全国で利用可能な放射線科医はわずか8,610名と需要を大幅に下回り、現在年間3%の減員が続いています。[3]出典:「日本の放射線科医は地平線をスキャンしている」、Nature、NATURE.COM 人員不足により多くのスキャナーが夜間・休日に稼働停止を余儀なくされ、一部県では潜在能力の60%でスループットが制限されています。この不足は専門知識を必要とする先進モダリティの導入も遅らせ、日本診断画像サービス市場の拡大ペースを抑制しています。AIトリアージツールは制約を軽減しますが除去はできず、最終読影には依然として認定医が必要です。

SaMD/AIアルゴリズムのPMDA承認サイクル長期化

医薬品医療機器総合機構の医療機器ソフトウェアに関する規制枠組みは、急速なAI技術開発サイクルに遅れをとる承認タイムラインを生み出しています。日本の医薬品医療機器総合機構は枠組みを近代化していますが、複雑な適応アルゴリズムは依然として12~18ヶ月の評価期間に直面しています。この遅延は最先端診断支援システムへのアクセスを遅らせ、プロバイダーをレガシーソフトウェアに依存させています。承認遅延により、先進AI ソリューションが規制審査中の間、医療プロバイダーはレガシー診断方法に依存せざるを得ず、潜在的な効率向上と競争優位性が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:超音波革新に伴うX線優位性

X線は2024年に日本診断画像サービス市場シェアの31.86%を維持し、日常的な胸部、骨格、腹部検査から安定した収益を生み出しています。ポータブルFPDシステムが救急科や介護施設に浸透し、日常検査件数を押し上げ、患者転送ニーズを削減しています。並行して、コンパクト5000シリーズプラットフォームがベッドサイドでの循環器科、産科、ポイントオブケア評価を可能にする中、日本診断画像サービス市場規模における超音波部門は活発に拡大すると予想されます。

超音波の年平均成長率5.16%は、左室駆出率や甲状腺結節分類を自動化するAIモジュールによってさらに支えられ、臨床医が複雑な所見に集中できるようになっています。CTとMRIは腫瘍ステージングや神経学的検査に不可欠であり続けますが、その成長は価格上限とスタッフィング制限により抑制されています。核医学イメージングは、GEヘルスケアの日本メジフィジックス残存株式取得により、国内放射性同位元素供給を確保し、循環器科SPECTやPET腫瘍学プロトコルの継続性を保護することで恩恵を受けています。

注記: レポート購入により全個別セグメントのシェアが利用可能

用途別:腫瘍科リーダーシップが循環器科成長を牽引

腫瘍科は2024年収益の25.12%を生み出し、日本診断画像サービス市場における主要用途クラスターとしての役割を確認しました。マルチモーダルワークフローは、肺がんスクリーニング用低線量CT、前立腺ステージング用MRI、治療モニタリング用PET-CTにわたります。補完的診療報酬インセンティブが持続的スループットと安定したペイヤーミックスを確保し、ハイブリッドスキャナーへの投資を支えています。

循環器科は年平均成長率5.69%で進歩し、不整脈検出プログラムの拡大と冠動脈CT血管撮影の採用により推進されています。AI対応プラーク定量化は臨床価値を追加し、レポートサイクルを短縮することで、コミュニティプロバイダーにとって先進心臓画像診断を商業的に実行可能にしています。神経科、整形外科、消化器科が僅差で続き、加齢関連疾患有病率と定期スクリーニング義務によって支えられ、これらが総合的に日本診断画像サービス市場の長期的回復力を強化しています。

サービスプロバイダー別:病院優位性から専門センターへのシフト

病院は2024年の市場価値の67.16%を貢献し、包括的モダリティポートフォリオと統合医療経路を活用しています。東京と大阪の大学病院は研究助成と専門医の深い知識を活用して最先端プロトコルを導入し、小規模施設の性能ベンチマークを設定しています。それにもかかわらず、高スループット業務がスキャン当たりコストを削減し、自己紹介医師にアピールする迅速な処理を提供する中、独立画像センターが捉える日本診断画像サービス市場規模は上昇しています。

センターは延長時間、AI優先化ワークリスト、患者に優しいスケジューリングアプリを活用して、混雑した外来部門からシェアを獲得しています。クリニックと専門センターは、スポーツ傷害の筋骨格系MRIや産科の産婦人科超音波などのニッチ要件に対応し、日本診断画像サービス市場全体で患者選択をチャネル化する多様化されたプロバイダー生態系を完成させています。

注記: レポート購入により全個別セグメントのシェアが利用可能

地理分析

東京、神奈川、大阪が合計で日本診断画像サービス市場の大部分を占め、密集した病院クラスター、豊富な専門医、高い可処分所得を反映しています。都市部プロバイダーは定期的にAI意思決定支援をより早く採用し、多層PACS-RIS統合に投資し、周辺地域との技術格差を生み出しています。特に65歳以上住民が39%を占める秋田などの地方県では、限定されたスキャナー利用可能性とより長い予約待機列に直面し、遠隔医療依存を加速させています。

政府資金による遠隔画像診断ハブは、パイロット自治体でレポート処理時間の25%短縮を実証し、アクセス格差を橋渡ししながら地域スポークでの増分容量を刺激しています。移動CTとマンモグラフィー車両はリーチをさらに拡大し、病院密度が低い山間部コミュニティでの年次スクリーニングを可能にしています。地理主導の利用非対称性は、光ファイバー接続が拡大し、クラウドネイティブAIプラットフォームが日本診断画像サービス市場全体での集中読影を促進する中、徐々に狭まると予想されます。

都市部の大学病院は紹介磁石として機能し、近隣県から複雑な腫瘍科、循環器科、神経科症例を引き寄せています。患者移動は、個人が医療設定間を移動する際に同行する相互運用可能な画像アーカイブの必要性を強調し、ベンダーが全国患者ID マッピングを持つベンダー中立アーカイブ(VNA)を提供することを奨励するトレンドです。人口圧力が激化する中、地域当局は業界と協力してラジオグラファーと核医学技師の能力構築プログラムを開始し、モダリティ拡大がアイドル資産ではなく実現されたスキャン時間に転換されることを確保しています。都市部リーダーシップと地方キャッチアップの複合ダイナミックが、今後10年間の日本診断画像サービス市場の空間的進化を形成するでしょう。

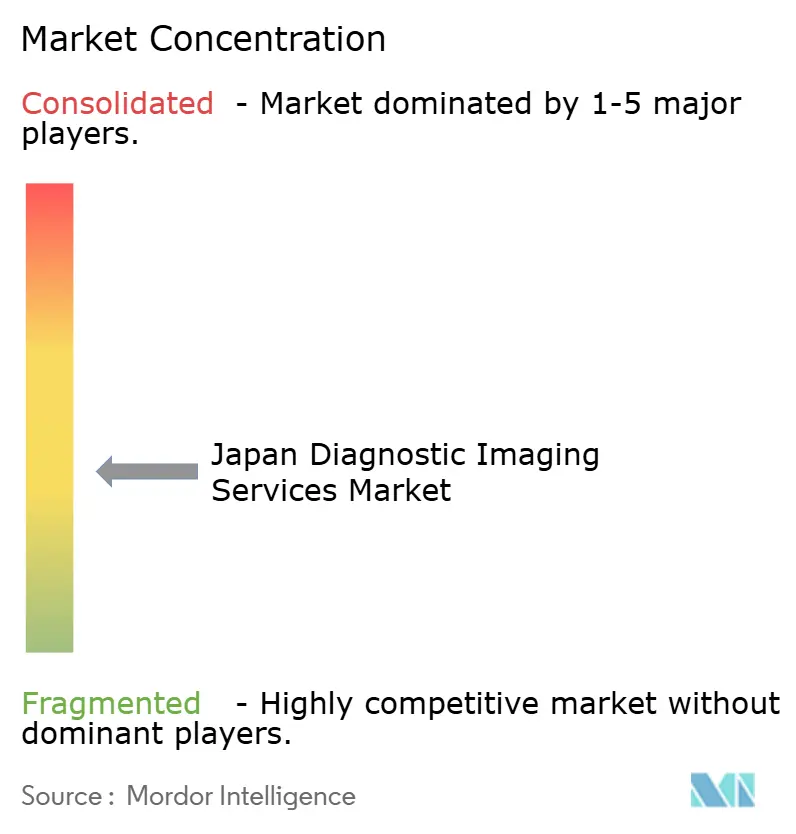

競争環境

日本診断画像サービス業界は中程度の集中度を示し、トップ大学病院、公立がんセンター、都市部医療法人が市場リーダーシップを固めています。これらの機関は、専門分野の専門知識、活発な臨床試験、光子計数CTや7T MRIの早期展開を通じて差別化を図っています。中規模コミュニティ病院は、画像診断を慢性疾患管理プログラムと組み合わせ、ベンダー融資を活用して設備負担なしに80スライスCTシステムにアップグレードすることでシェアを守っています。

技術パートナーシップが決定的な差別化要因として浮上しています。複数のプロバイダーが、機器メーカーがアウトカム連動価格の下でスキャナー、ライフサイクルサービス、クラウドベースAIスイートを供給する複数年管理サービス契約に署名しています。AI早期導入者は10~15%高いスループットとレポート処理時間の改善された標準偏差を報告し、紹介臨床医を引きつけるのに役立つ運営上の優位性を示しています。一方、外国AIスタートアップはPMDA登録タイムラインをナビゲートしなければならず、より迅速な商業参入のために国内販売代理店とのパートナーシップを促しています。

AI支援読影の診療報酬明確性は、多くが大学研究室からスピンオフした国内ソフトウェアベンダーを活性化し、胃内視鏡病変検出や整形外科MRI軟骨マッピングなどのニッチアルゴリズムに焦点を当てています。既存企業と新規参入者の相互作用が競争輪郭を継続的に再構築していますが、需要の増加により両グループに十分な成長余地が確保されています。全体として、日本診断画像サービス市場は規模、デジタル成熟度、協調的革新を報い、価値ベースの医療提供に焦点を当てた持続的競争の舞台を設定しています。

日本診断画像サービス業界リーダー

東京大学医学部附属病院

聖路加国際病院

慶應義塾大学病院

大阪大学医学部附属病院

順天堂大学医学部附属順天堂医院

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:日本政府は6台の救急車、CWM病院用CTスキャナー、追加医療機器を保健省に提供しました。

- 2024年5月:日本の社会経済開発プログラムを通じて資金提供された新しいCTスキャナーがビシュケクの国立病院に設置されました。

- 2024年5月:日本は約6億円(440万米ドル)相当のデジタルX線装置と関連医療機器をヴィラ中央病院およびその他施設に寄贈しました。

日本診断画像サービス市場レポート範囲

レポートの範囲では、診断画像市場は診断目的で使用される幅広い医療機器をカバーしています。レポートでは、日本における診断画像市場の詳細分析が提供されています。市場はモダリティ別(MRI、コンピューター断層撮影、超音波、X線、核医学イメージング、透視検査、マンモグラフィー)、用途別(循環器科、腫瘍科、神経科、整形外科、消化器科、婦人科、その他用途)、エンドユーザー別(病院、診断センター、その他)にセグメント化されています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| MRI |

| CT |

| 超音波 |

| X線 |

| 核医学イメージング |

| 透視検査 |

| マンモグラフィー |

| 循環器科 |

| 腫瘍科 |

| 神経科 |

| 整形外科 |

| 消化器科 |

| 婦人科 |

| その他用途 |

| 病院 |

| 診断画像センター |

| クリニック・専門センター |

| その他 |

| モダリティ別 | MRI |

| CT | |

| 超音波 | |

| X線 | |

| 核医学イメージング | |

| 透視検査 | |

| マンモグラフィー | |

| 用途別 | 循環器科 |

| 腫瘍科 | |

| 神経科 | |

| 整形外科 | |

| 消化器科 | |

| 婦人科 | |

| その他用途 | |

| サービスプロバイダー別 | 病院 |

| 診断画像センター | |

| クリニック・専門センター | |

| その他 |

レポートで回答される主要質問

日本診断画像サービス市場の現在の規模は?

市場は2025年に264億2,000万米ドルを生み出し、2030年までに323億4,000万米ドルに達すると予測されています。

日本診断画像サービス市場をリードする画像モダリティは?

X線は2024年に31.86%の収益シェアで最大のモダリティを維持しています。

モダリティミックス内で超音波が最も急速に成長している理由は?

ポータブルプラットフォームとAI対応測定ツールがポイントオブケア使用を拡大し、2030年まで年平均成長率5.16%を支えています。

政府政策は市場成長にどのような役割を果たしていますか?

AI支援読影の診療報酬と遠隔画像診断ハブへの補助金が技術採用を加速し、アクセスを拡大することで、全体的な市場成長を押し上げています。

最も高い成長潜在性を示す用途セグメントは?

循環器科画像診断は年平均成長率5.69%で上昇すると予想され、予防医療プログラムと先進心臓CTプロトコルによって牽引されます。

最終更新日: