英国核医学イメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

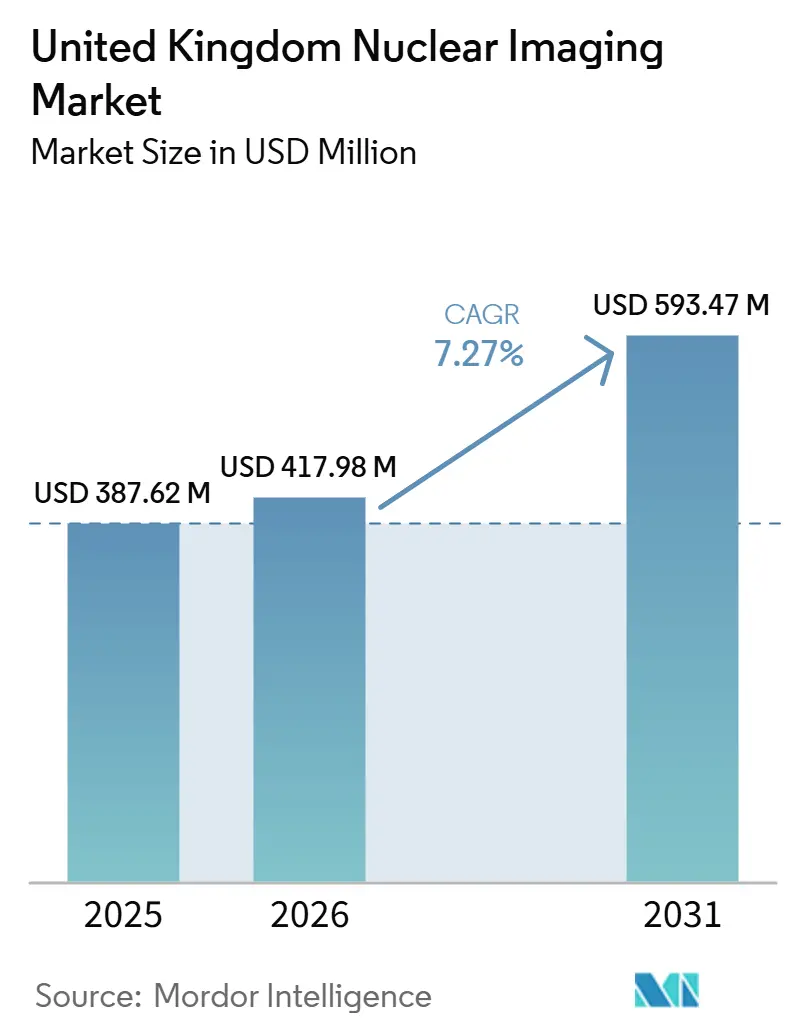

| 市場規模 (2026) | 417.98 百万米ドル |

| 市場規模 (2031) | 593.47 百万米ドル |

| 成長率 (2026 - 2031) | 7.27% CAGR |

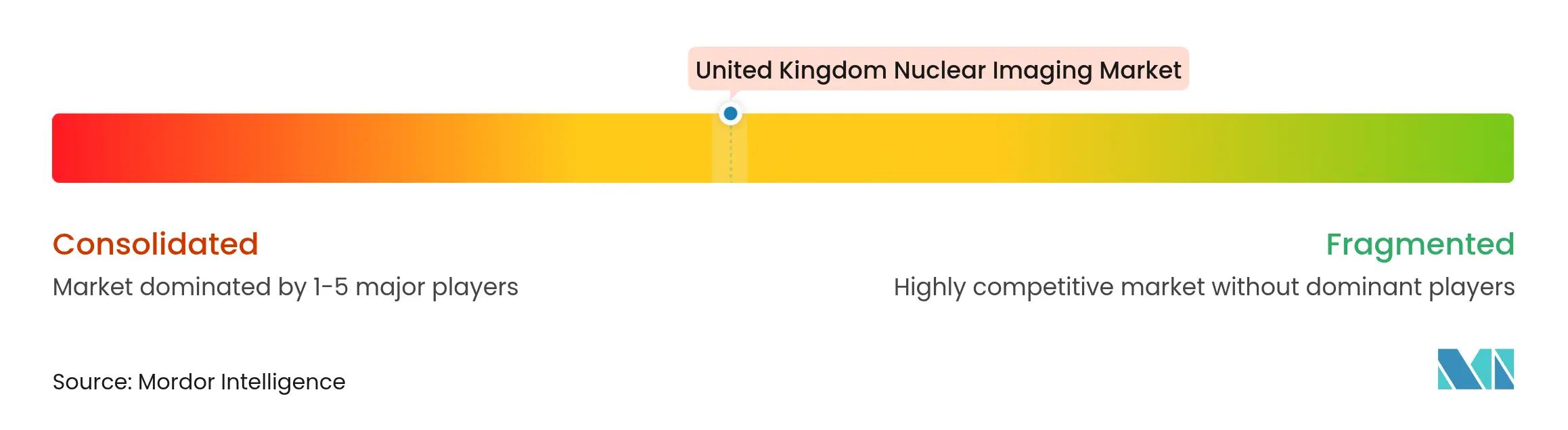

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国核医学イメージング市場分析

英国核医学イメージング市場規模は2025年に3億8,965万米ドルと評価され、2026年の4億1,798万米ドルから2031年には5億9,347万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.27%です。早期診断に向けたNHSの強力な資金援助、輸入依存度80%を削減する国内放射性同位体製造プロジェクト、およびデジタル検出器技術の急速な普及が、市場拡大を総合的に加速させています。ブレグジットによるサプライチェーンへの圧力は、国内同位体製造能力の構築に前例のない緊急性をもたらしており、特にウェールズの4億ポンドのプロジェクト・アーサー原子炉を通じて顕著です。新規PETおよびSPECTトレーサーはMHRA承認を迅速に通過しており、機器ベンダーとの病院バリュー・パートナーシップが資本支出を最適化しています。人材不足と償還の複雑さが成長を抑制する一方で、英国核医学イメージング市場全体にわたってテクノロジーを活用した効率化の機会も生み出しています。

主要レポートのポイント

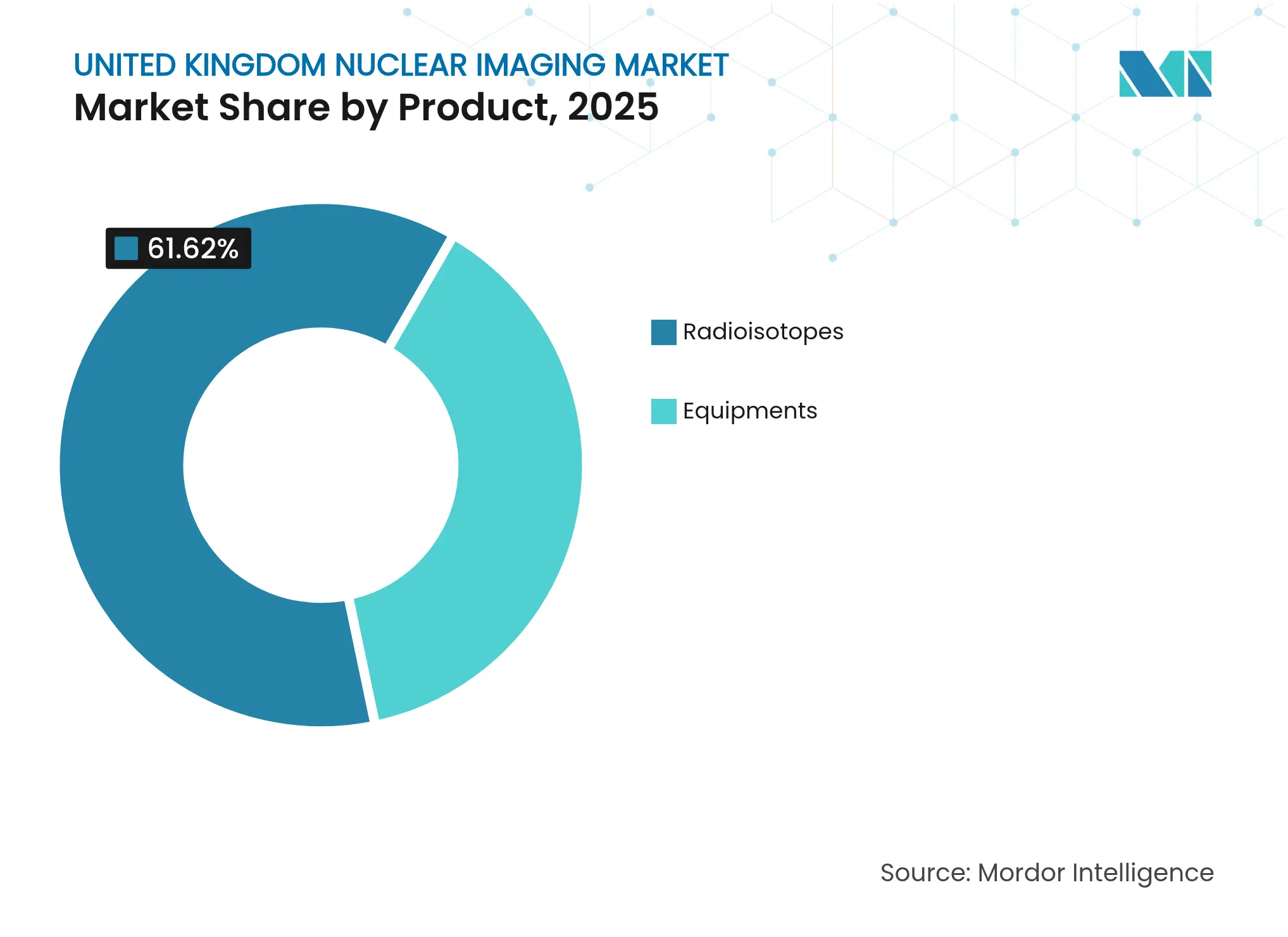

- 製品別では、放射性同位体が2025年の英国核医学イメージング市場シェアの61.62%を占め、放射性同位体は2031年までに9.42%のCAGRで拡大すると予測されています。

- 用途別では、腫瘍学が2025年の英国核医学イメージング市場規模の62.11%のシェアを占め、神経学は2026年~2031年の間に9.86%のCAGRで進展すると予測されています。

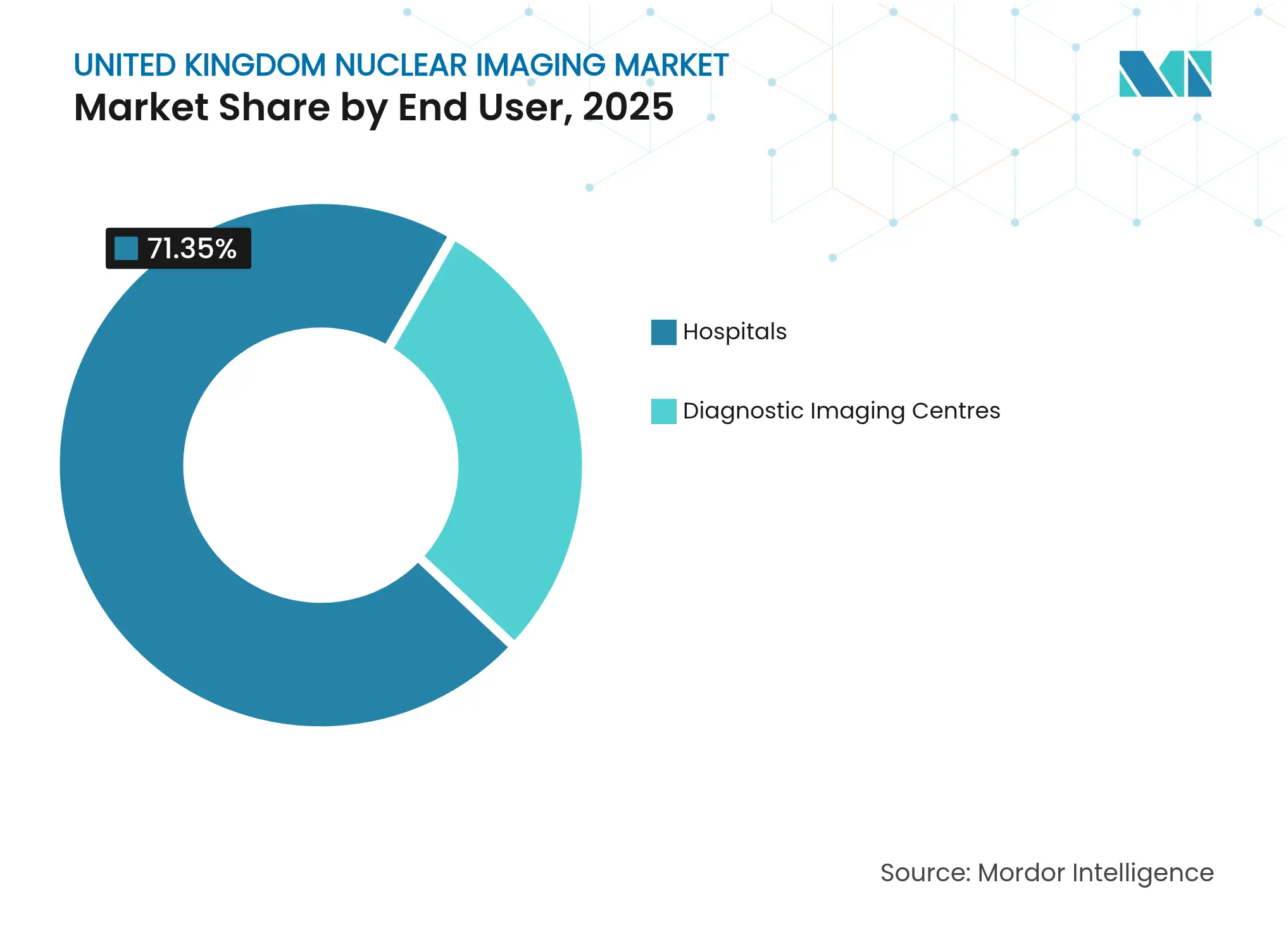

- エンドユーザー別では、病院が2025年の英国核医学イメージング市場シェアの71.35%を占め、診断画像センターは2031年までに10.48%のCAGRを達成すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国核医学イメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| がん罹患の上昇とPET-CTの普及 | +1.5% | 英国全土、特にイングランドの主要がんセンターにおいて顕著 | 長期(4~6年) |

| NHSの早期診断資金調達によるイメージング能力の向上 | +1.2% | 英国全土、特にイングランドのコミュニティ診断センター(CDC)およびNHS診断プログラムを通じて | 短期(2年以内) |

| 検出器技術の急速な進歩(デジタルCZT、SiPM) | +0.9% | 主要NHS教育病院および三次医療イメージングセンター | 中期(2~4年) |

| 新規PET/SPECTラジオトレーサーおよびセラノスティクスのパイプライン | +1.3% | 英国全土、特に腫瘍学センターおよびアカデミック病院において顕著 | 中期(2~4年) |

| ブレグジット後の国内放射性同位体製造イニシアチブ | +0.8% | 英国全土、特に国内放射性医薬品サプライチェーンの支援において | 長期(4~6年) |

| スキャナー負荷を共有する統合NHSイメージングネットワーク | +0.7% | 主にイングランド、地方分権国家全体での段階的な普及 | 短期(2年以内) |

| 国家がん計画は早期発見を優先し、3年間で69台のリニアアクセラレーターを交換する放射線治療近代化に1億3,000万ポンドを投入しています。2024年11月、セント・トーマス病院に全身PETスキャナーが設置され、5分未満のスキャン時間を実現し、国家PETイメージングプラットフォームにデータを提供しています。Siemens Healthineersは、機器の資金調達とワークフローの最適化のためにNHSトラストと30件以上のバリュー・パートナーシップを構築しています。 | |||

| 情報源: Mordor Intelligence | |||

がん有病率の上昇とPET-CT普及

がん診断数は増加し続けており、過去1年間に66,000件の偶発的症例が記録され、総診断数の5分の1を占めています。患者の58.2%のみが62日間の紹介から治療までの期間内に治療を受けており、85%の目標を大幅に下回っています。NHSイングランドは放射線治療機器のアップグレードに7,000万ポンドを配分し、30施設にわたる70万人の女性を対象としたEDITH AI乳がん試験を開始することで対応しました。診断待機リストは166万人に膨れ上がり、50万人近くの患者がCTまたはMRIを待っており、核医学の代替手段のより広範な採用を促しています。Alliance Medicalは現在、46の固定センターと64台の移動スキャナーを通じて英国のPET-CTスキャンの50%以上を提供しています。

NHSの早期診断資金が画像診断能力を強化

国家がん計画は早期発見を優先し、3年間で69台のリニアアクセラレーターを交換する放射線治療近代化に1億3,000万ポンドを投入しています。2024年11月、セント・トーマス病院に全身PETスキャナーが設置され、5分未満のスキャン時間を実現し、国家PETイメージングプラットフォームにデータを提供しています。Siemens Healthineersは、機器の資金調達とワークフローの最適化のためにNHSトラストと30件以上のバリュー・パートナーシップを構築しています。

検出器の急速な進歩(デジタルCZT、SiPM)

Kromek Groupは、高解像度SPECTシステム向けにカドミウム亜鉛テルライド検出器を供給するため、Siemens Healthineersと3,750万米ドルの4年間契約を締結し、国内製造を確保しました。デジタルCZTおよびSiPMセンサーはスキャン時間を短縮し、放射線量を削減し、英国核医学イメージング市場全体で患者スループットの向上を可能にします。英国核医学会は、高感度モードと超高感度PETモードの間で同等の画像品質を報告し、プロトコル最適化を支持しています。

新規PET/SPECTラジオトレーサーおよびセラノスティクスのパイプライン

MHRAは2025年3月に前立腺がん画像診断向けトロフォラスタット(RoTecPSMA)に世界初の承認を付与し、感度94.2%、特異度83.3%を示しました。Curiumはルテチウム-177の能力を拡大するためMonrolの買収を完了しました。Blue Earth TherapeuticsはPSMAターゲット療法試験の資金調達のために7,700万米ドルを調達しました。GE HealthCareは、同位体製造を標準化しAI対応の意思決定支援を展開する2,530万ユーロのホライズン・ヨーロッパプログラム「Thera4Care」を主導しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スキャナーおよびサイクロトロン施設の高い初期費用 | -1.1% | 英国全体、小規模NHSトラストで深刻 | 中期(2~4年) |

| 新規放射性医薬品に対する英国の複雑な償還制度 | -0.8% | イングランドが主要、地方分権国家が副次的 | 短期(2年以内) |

| 核医学技師の人材不足 | -1.3% | 英国全体、イングランドで深刻 | 短期(2年以内) |

| 世界的なMo-99供給途絶に対する英国の脆弱性 | -0.9% | 英国全体、NHS運営に重大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スキャナーおよびサイクロトロン施設の高い初期費用

1億3,000万ポンドの放射線治療近代化基金は、NHSトラストが直面する資本支出の規模を示しており、個々のリニアアクセラレーターは数百万ポンドのコストがかかります。Siemens Healthineersのオックスフォードにある2億5,000万ポンドのMRI工場は、国内製造投資の高コストを浮き彫りにしています。プロジェクト・アーサーの4億ポンドという価格は、国内同位体製造に必要なインフラ支出の上限を示しています。NHSサプライチェーンは共同購買によって1,710万ポンドを節約しましたが、小規模トラストはベンダーパートナーシップなしに最先端機器の資金調達に依然として苦労しています。

核医学技師の人材不足

英国では臨床放射線科医が30%不足し、臨床腫瘍医が15%不足しており、166万人の患者診断バックログを生み出しています。英国核医学会は専門家グループを改称して職業的魅力を広げ、保健専門職評議会への強制登録を求めるキャンペーンを展開しています。GE HealthCareは技師不足を緩和し、設置済み機器の資格ある利用者を確保するためのトレーニング助成金を開始しました。医学物理・工学研究所は、医学物理の役割を補充し安全リスクを軽減するために年間800万ポンドの資金提供を求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:放射性同位体が国内能力拡大を牽引

放射性同位体は2025年の英国核医学イメージング市場シェアの61.62%を占め、セグメントは2031年までに9.42%のCAGRで成長すると予測されています。プロジェクト・アーサーおよび民間核融合イニシアチブが地域供給をオンラインにするにつれ、放射性同位体の英国核医学イメージング市場規模は大幅に上昇する軌道にあります。テクネチウム-99m不足は依存リスクを浮き彫りにし、PETおよびSPECT同位体製造への投資加速を促しています。Alliance Medicalは供給を安定させるために5つの放射性医薬品製造所と流通センターを運営しており、機器の成長は資金調達サイクルによって制約されています。それにもかかわらず、キングス・カレッジ・ロンドンの超高感度PET設置は、高度なスキャナーへの持続的な需要を示しています。

限られた資本予算により病院は機器のアップグレードを段階的に行いますが、デジタル検出器および複合PET/MRIシステムへの移行が予測期間中に機器サブセグメントを着実に押し上げるでしょう。主要学術サイトでのサイクロトロン展開と、ピフルフォラスタットなどのトレーサーのMHRA承認が相まって、地域の同位体ポートフォリオを拡大し、英国核医学イメージング市場をさらに拡大させるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学がリード、神経学が加速

腫瘍学は、がん罹患率の上昇とNHSの優先的な資金援助により、2025年の英国核医学イメージング市場規模の62.11%のシェアを占めました。前立腺がん画像診断はPSMAターゲットトレーサーの承認から恩恵を受け、乳がんスクリーニング試験は症状のある紹介を超えて核医学の経路を広げています。神経学は、量子研究ハブが早期アルツハイマー病検出を探求するにつれ、最速の9.86%CAGR見通しを記録しました。Q-BioMedプログラムの1,900万ポンドの予算は、非腫瘍学核医学拡大への公的コミットメントを強調しています。

心臓病学はCT血管造影からの代替に直面していますが、灌流研究では安定を維持しており、甲状腺用途は標準化されたヨウ素ベースの診断によって信頼できるベースラインを維持しています。全体として、用途の多様化は単一疾患需要への依存を低減し、英国核医学イメージング市場の回復力を高めています。

エンドユーザー別:診断センターが病院の成長を上回る

病院は2025年の英国核医学イメージング市場シェアの71.35%を提供し、集中型NHSの経路を反映しています。しかし、地域診断センターが独立した画像診断センターの10.48%のCAGRを牽引し、病院のバックログを緩和し患者の移動を短縮しています。Alliance Medicalの移動式PET-CTフリートは柔軟な展開を可能にし、Siemens Healthineersのバリュー・パートナーシップは病院予算を安定させる長期サービス契約を組み込んでいます。

学術機関は薬物発見のために国家PETイメージングプラットフォームのデータリポジトリを活用し、安定したスキャナー稼働率を維持しています。電離放射線規制の更新により実施者のライセンスが拡大しますが、すべてのエンドユーザー設定で管理上の作業負荷が増加します。設定全体にわたるこのバランスの取れた拡大は、より広範な英国核医学イメージング市場の持続可能な成長を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

イングランドは大規模な機器設置と30のNHS PETサイトを通じて優位を占め、1億3,000万ポンドの放射線治療刷新から恩恵を受けています。この地域はSiemens Healthineersの新しいオックスフォード工場とAlliance Medicalの最も密なスキャナーネットワークを擁し、最高の地域英国核医学イメージング市場規模をもたらしています。ウェールズはプロジェクト・アーサーを通じて戦略的な同位体ハブとして位置づけており、完成時に英国全体に供給し200の高スキル雇用を創出する可能性があります。スコットランドは統合された保健委員会と研究協力を活用し、北アイルランドは共同調達と国境を越えた紹介を利用して診断アクセスを維持しています。

持続的な地域的人材格差(イングランドで最も深刻)は遠隔レポーティングの採用を促進し、統合画像診断ネットワークの機会を生み出しています。統一されたARSACガイダンスは一貫した放射線安全を確保し、民間核ロードマップは国内燃料サイクル能力を目標とし、英国全土でより自立したサプライチェーンを形成しています。これらの地域的ダイナミクスが総合的に、英国核医学イメージング市場における均衡のとれた需要と資源共有を促進しています。

競争環境

市場は中程度の集中度を示しています。Alliance Medicalは110以上の固定・移動ユニットを通じて英国のPET-CTスキャンの半数以上を供給し、新規参入者を抑制する複数年のNHS契約を確保しています。Siemens Healthineersは2億5,000万ポンドのMRI工場と30件以上のバリュー・パートナーシップで現地化を深め、GE HealthCareのThera4Careリーダーシップはセラノスティクス標準化の最前線に位置しています。Astral Systemsのような新興企業は病院ベースの核融合炉を追求し、従来のサプライチェーンを破壊する可能性があります。CuriumのMonrol買収は治療用同位体のリーチを拡大し、Blue Earthの資金調達ラウンドは投資家の関心の高まりを示しています。

ブレグジット後のMHRAフレームワークはデュアル・グランドファザリング証明書とウィンザー規定の遵守を要求し、コンプライアンスコストを引き上げています。ベンダーは地域製造拠点とNHSとの共同研究イニシアチブを通じて対応し、英国核医学イメージング市場内のイノベーションを強化しています。

英国核医学イメージング業界リーダー

Bracco Imaging Spa

Siemens AG

Canon Medical Systems

Koninklijke Philips N.V.

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:MHRAはテクネチウム-99mを使用した世界初のPSMAトレーサーとして、前立腺がん画像診断向けトロフォラスタット(RoTecPSMA)を承認しました。

- 2025年2月:英国政府は1,100万ポンドのNIHR資金を用いて30施設にわたるEDITH AI乳がん試験を開始しました。

英国核医学イメージング市場レポートの範囲

核医学イメージング手順は、静脈内注射を除いて非侵襲的であり、通常は無痛の医療検査であり、医師が医療状態を診断・評価するのに役立ちます。これらの画像診断スキャンは、放射性医薬品またはラジオトレーサーと呼ばれる放射性物質を使用します。これらの放射性医薬品は診断と治療に使用されます。これらはがん、心臓および神経疾患の治療に使用される放射性物質を含む小さな物質です。英国核医学イメージング市場は、製品(機器、診断用放射性同位体)および用途(SPECTアプリケーション、PETアプリケーション)によってセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 機器 | PET/CTスキャナー | |

| SPECT/CTスキャナー | ||

| PET/MRIスキャナー | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(Tc-99m) |

| タリウム-201(Tl-201) | ||

| ガリウム-67(Ga-67) | ||

| ヨウ素-123(I-123) | ||

| その他のSPECT同位体 | ||

| PET放射性同位体 | フッ素-18(F-18) | |

| ルビジウム-82(Rb-82) | ||

| その他のPET同位体 | ||

| 心臓病学 |

| 神経学 |

| 甲状腺 |

| 腫瘍学 |

| その他の用途 |

| 病院 |

| 診断画像センター |

| 学術・研究機関 |

| 製品別(金額) | 機器 | PET/CTスキャナー | |

| SPECT/CTスキャナー | |||

| PET/MRIスキャナー | |||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(Tc-99m) | |

| タリウム-201(Tl-201) | |||

| ガリウム-67(Ga-67) | |||

| ヨウ素-123(I-123) | |||

| その他のSPECT同位体 | |||

| PET放射性同位体 | フッ素-18(F-18) | ||

| ルビジウム-82(Rb-82) | |||

| その他のPET同位体 | |||

| 用途別(金額) | 心臓病学 | ||

| 神経学 | |||

| 甲状腺 | |||

| 腫瘍学 | |||

| その他の用途 | |||

| エンドユーザー別(金額) | 病院 | ||

| 診断画像センター | |||

| 学術・研究機関 | |||

レポートで回答される主要な質問

英国核医学市場は2031年までにどの程度の金額に達しますか?

予測では、NHSの早期診断資金と国内同位体製造に牽引され、2031年までに5億9,347万米ドルに達することが示されています。

英国における腫瘍学画像診断はどのくらいの速さで成長していますか?

腫瘍学は2025年に62.11%のシェアを維持しており、PSMAトレーサーの承認と新たな放射線治療投資によって支えられています。

放射性同位体が最大の製品セグメントである理由は何ですか?

放射性同位体は61.62%のシェアを占めており、テクネチウム-99mと新興PETトレーサーが地域生産計画の中で診断ワークフローを支配しているためです。

どのエンドユーザーセグメントが最も急速に拡大していますか?

地域診断センターおよびその他の画像診断施設は、NHSが診断能力を分散化するにつれて10.48%のCAGRを示しています。

ブレグジットは同位体供給にどのような影響を与えていますか?

ブレグジットは輸入依存度80%を露呈し、信頼できるテクネチウム-99m供給源を確保するためにウェールズのプロジェクト・アーサーなどの国内プロジェクトを引き起こしました。

主な人材課題は何ですか?

市場は臨床放射線科医が30%不足しており、業界支援のトレーニングと技師の法定登録を求める声が高まっています。

最終更新日: