オーストラリア病院用品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

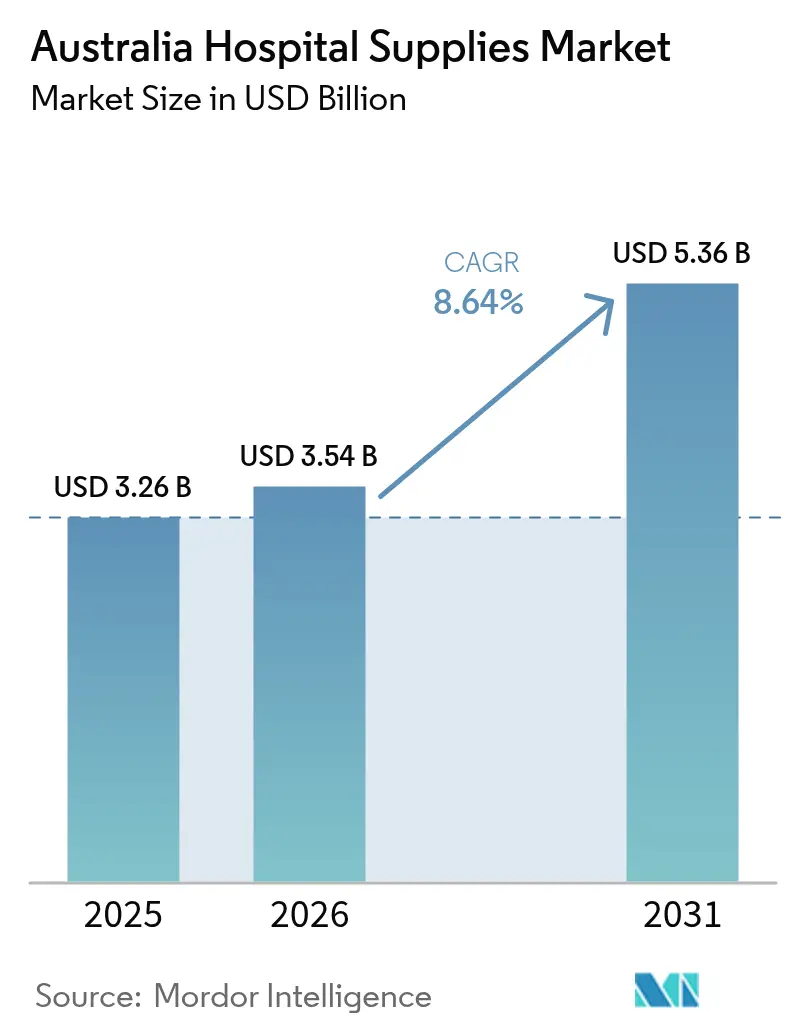

| 基準年の市場規模 (2025) | 3.26 十億米ドル |

| 市場規模 (2026) | 3.54 十億米ドル |

| 市場規模 (2031) | 5.36 十億米ドル |

| 成長率 (2026 - 2031) | 8.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア病院用品市場分析

オーストラリア病院用品市場規模は2025年に32億6,000万米ドル(USD 3.26 billion)と評価され、2026年の35億4,000万米ドル(USD 3.54 billion)から2031年には53億6,000万米ドル(USD 5.36 billion)に達すると推定され、予測期間(2026年~2031年)中のCAGRは8.64%となっています。

急速な高齢化、慢性疾患による入院患者数の増加、および低侵襲・日帰り手術モデルへの全国的な移行が、使い捨て製品、診断キット、高スループット滅菌機器全般にわたる基礎需要を押し上げています。医薬品・医療機器規制局(Therapeutic Goods Administration)が導入した新たな固有機器識別(Unique Device Identification)フレームワークに代表される厳格な感染管理規制が、検証可能な品質を実証できる追跡可能な単回使用製品および再処理可能製品への調達を誘導しています。病院インフラに対する州・連邦政府の資本支出の増加が手術室機器およびスマート監視システムへの発注を促進する一方、地方における人材不足が患者回転率の向上を支援する移動補助具の大量購入を促しています。競争面では、社内研究開発能力と現地サービス体制を持つグローバルブランドが、患者合併症の測定可能な削減に製品性能を結びつけるバリューベース契約を重視するようになっています。

主要レポートの要点

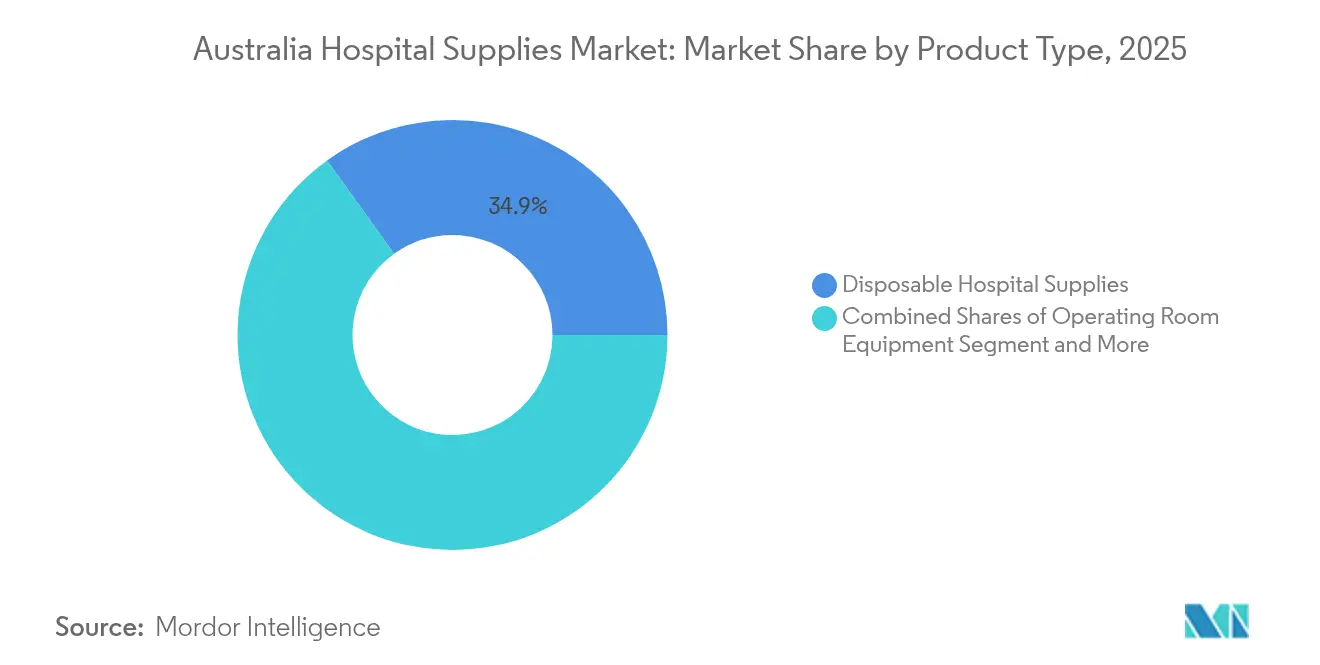

- 製品タイプ別では、使い捨て製品が2025年のオーストラリア病院用品市場シェアの34.92%を占めてトップとなり、滅菌・消毒機器は2031年にかけて9.34%のCAGRで成長し、他のすべてのカテゴリーを上回る見込みです。

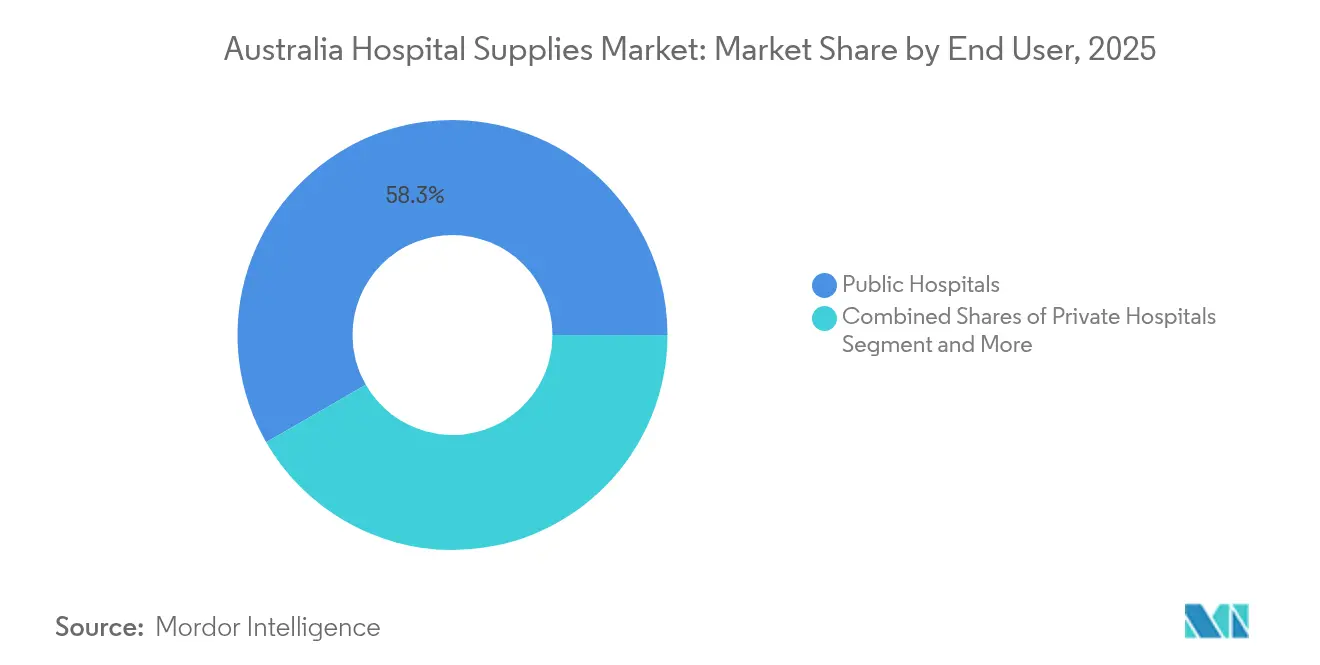

- エンドユーザー別では、公立病院が2025年のオーストラリア病院用品市場シェアの58.31%を占め、私立病院および日帰り手術センターが2031年にかけて9.92%と最も高い予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア病院用品市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 影響分析 | (約)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高齢化人口と慢性疾患による入院が基礎的な用品需要を押し上げ | +2.10% | 全国;大都市圏重点 | 長期(4年以上) |

| 連邦・州政府による病院インフラへの医療資本支出の拡大 | +1.80% | ニューサウスウェールズ州、ビクトリア州 | 中期(2~4年) |

| 手術件数の急増―特に低侵襲・日帰り手術 | +1.50% | 主要都市部 | 中期(2~4年) |

| 多剤耐性感染症の増加による高度滅菌ソリューションへの需要拡大 | +1.00% | 高密度急性期医療センター | 長期(4年以上) |

| デジタル患者モニタリングへの移行による接続型診察機器への需要増加 | +1.20% | 全国 | 中期(2~4年) |

| 規制遵守が成長を牽引 | +1.40% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患による入院増加が基礎的な用品需要を押し上げ

65歳以上のオーストラリア人の救急外来受診件数は、2010年比で2050年までに574%増加すると予測されており、診断用消耗品および患者モニタリングキットの利用が急増しています。[1]Mark Burkett、「高齢オーストラリア人における救急受診の予測成長」、Emergency Medicine Australasia、onlinelibrary.wiley.com 認知症患者はすでに院内合併症の発生率が高く、専門的な褥瘡ドレッシング、転倒防止マット、革新的な移動補助具の販売を促進しています。65歳以上の在宅ケア受給者の予定外入院率は39.8%に達しており、地域プログラムが拡大する中でも急性期医療への持続的な依存が浮き彫りになっています。したがって、オーストラリア病院用品市場では、合併症リスクを低減する感染管理用使い捨て製品および高度創傷ケアポートフォリオへの継続的な発注が見られます。調達方針では現在、転倒センサー、低圧空気損失マットレス、迅速敗血症スクリーニングストリップを、過負荷状態の臨床チームに訴求する統合安全パッケージとして一括提供することが一般的となっています。

連邦・州政府による病院インフラへの医療資本支出の拡大

2024年~2025年度連邦予算では、優先州における病院拡張および機器近代化のために202億豪ドル(133億米ドル)が計上されました。[2]「病院リソース2025年度予算措置」、オーストラリア政府予算書類、budget.gov.au ニューサウスウェールズ州およびビクトリア州との共同資金調達と相まって、このプログラムは手術ロボット、4K内視鏡タワー、モジュール式中央滅菌材料部(CSSD)スイートへの新たな需要を生み出しています。資本補助金はライフサイクルコスト削減の実証を義務付けており、サプライヤーはグリーン病院の要件に沿ったエネルギー効率の高いオートクレーブおよびIoT対応資産追跡タグを提供するよう動機付けられています。これにより、オーストラリア病院用品市場は基礎的な数量を確保し、段階的なアップグレードへの道を開く複数年フレームワーク契約の恩恵を受けています。

手術件数の急増―特に低侵襲・日帰り手術

オーストラリアでは、外来手術が白内障手術の90%以上、ヘルニア修復術の75%以上を占めており、経済協力開発機構(OECD)加盟国の動向と一致しています。[3]「OECD諸国における日帰り手術のトレンド」、経済協力開発機構、oecd.org 入院期間の短縮により、在庫は事前包装済み使い捨てキット、単回使用腹腔鏡ポート、日帰り手術サイクルに対応したコンパクト滅菌トレーへとシフトしています。フィリップスは、LumiGuideシステムが処置時間を37%短縮しX線被曝をなくすと報告しており、病院が光ベースのナビゲーション消耗品および使い捨てセンサーアレイへの投資を促進しています。ロボットプラットフォームの平均導入費用が440万米ドルに達する中、グループ購買組織は資本コストを相殺するために消耗品の一括契約交渉を積極的に進めており、オーストラリア病院用品市場全体でサプライヤーへの依存度が深まっています。

多剤耐性感染症の増加による高度滅菌ソリューションへの需要拡大

三次医療集中治療室(ICU)におけるカルバペネム耐性菌のアウトブレイク関連報告が、感染管理委員会に低温プラズマ滅菌器、微量元素消毒インジケーター、抗菌器具トレーの義務化を促しています。クラウド分析機能を備えたスマートオートクレーブを提供するベンダーは、予知保全および監査対応サイクルログを提供し、病院がAS/NZS 4187規格への準拠を達成し再処理失敗を低減するのを支援しています。

抑制要因影響分析*

| 抑制要因 | (約)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 在宅ケアサービスの台頭 | -1.20% | 全国;大都市圏でより高い影響 | 中期(2~4年) |

| 中小企業(SME)に対する厳格なオーストラリア規制フレームワーク | -0.90% | 全国 | 短期(2年以内) |

| 単回使用プラスチックを段階的に廃止する持続可能性規制 | -0.70% | 全国;廃棄物課税制度が活発な州でより強い影響 | 中期(2~4年) |

| グループ調達組織の購買力増大によるマージン圧縮 | -0.60% | 全国;ニューサウスウェールズ州およびビクトリア州の公立病院クラスターで最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

在宅ケアサービスの台頭

政府資金による在宅ケアプログラムへの入所者数は、2017年度~2018年度から2023年度~2024年度にかけて32%増加し、新規入所者数は102,000件に達しました。[4]「国家固有機器識別システム」、医薬品・医療機器規制局、tga.gov.au この移行により低重症度ケースが病棟から流出し、基本的なリネンパックおよび非重要使い捨て製品の成長が抑制されています。しかし、臨床医が患者を遠隔でサポートするにつれ、携帯型輸液ポンプ、遠隔バイタルサインモニター、陰圧創傷療法ドレッシングへの需要は増加しています。サプライヤーは消費者向けパッケージへの再設計とラストマイル物流パートナーシップの構築を進めており、ケアが在宅へ移行する中でもオーストラリア病院用品市場が価値を取り込み続けることを確保しています。

中小企業(SME)に対する厳格なオーストラリア規制フレームワーク

新たな医療機器警戒プログラムへの準拠により、製造業者は市販後インシデントデータベースおよびフィールド安全是正措置計画の維持が義務付けられています。品質管理インフラが限られた中小企業にとってはコストが上昇し、製品ポートフォリオが縮小し、オーストラリアでの市場投入が遅延します。病院は監査対応能力が実証されている企業を優先してサプライヤーパネルを統合する傾向にあります。安全面での改善は明らかですが、小規模事業者が適応またはパートナーシップ戦略を追求するまでの間、オーストラリア病院用品市場は短期的な製品多様性の制約に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:使い捨て製品が中核を維持しながら滅菌機器が加速

手術用手袋から隔離ガウンまでの使い捨て製品は、2025年のオーストラリア病院用品市場規模において34.92%と最大のシェアを生み出しました。救急室における高い回転率と多剤耐性菌の増加が、滅菌ドレープ、鋭利物廃棄容器、単回使用処置パックの大量発注を促しています。多くの侵襲的アクセサリーに単一患者使用を義務付ける国家ガイドラインが引き続きユニット数量を押し上げています。サプライヤーは、病院の持続可能性への取り組みおよび廃棄物課税上限に沿った低アレルギー性素材および生分解性ポリマーによって差別化を図っています。民間調達グループは現在、エンドツーエンドの炭素開示を要求し、焼却排出量の削減を定量化できる企業を優遇しています。

滅菌・消毒機器は最も成長の速いカテゴリーであり、オーストラリア病院用品市場の他のカテゴリーを大きく上回る9.34%のCAGRで拡大しています。中央滅菌材料部(CSSD)は、精密光学機器やバッテリー内蔵関節鏡用ハンドピースを保護する低温過酸化水素プラズマユニットへと従来の蒸気滅菌器を置き換えています。スマートオートクレーブはサイクルパラメーターをクラウドダッシュボードに記録し、予知保全および固有機器識別(UDI)連携の負荷トレーサビリティを実現しています。地方施設―特にクイーンズランド州沿岸部―は、アウトリーチクリニックをサポートするコンパクトな卓上型滅菌器に投資しています。多国籍ベンダーは消耗品インジケーターストリップおよびRFID負荷タグを一括提供して継続的な収益を確保し、滅菌投入品に関するオーストラリア病院用品市場全体の規模を拡大しています。

デジタル聴診器やタブレット統合耳鏡を含む患者診察機器は、ポイントオブケア文書化の増加に伴いシェアを拡大しています。移動補助具・搬送機器は、機能障害補助具に対する国家障害保険制度(National Disability Insurance Scheme)の支援を受け、歩行器を超えて手動取り扱い傷害を低減する電動移乗ホイストへと拡大しています。「その他のタイプ」クラスターには統合センサー付きスマート病院ベッドや抗菌プライバシーカーテンが含まれており、オーストラリア病院用品業界全体における感染管理インフラの高度化の進展を示しています。

エンドユーザー別:公立病院が優位を維持しながら私立施設が勢いを増す

公立病院は2025年の総需要の58.31%を占めており、これは全国のベッド数の約3分の2および救急受診の90%を保有していることによるものです。調達当局は集団入札モデルをますます追求しており、使い捨て製品、診断試薬、CSSD消耗品をカバーする複数年契約を締結しています。州の供給機関は社会的調達条項を組み込み、可能な限り国内で原材料を調達するようサプライヤーに促しています。コスト抑制の要請が、処置レベルでSKU消費を追跡し活動ベース資金計算にデータを提供するクローズドループ在庫システムへの関心を深めています。

私立病院および日帰り手術センターは最も成長の速い顧客層であり、2031年にかけて9.92%のCAGRを記録する見込みです。パンデミック期の利益圧縮にもかかわらず、入院患者数は2024年度に4%成長に回復し、選択的手術の待機リスト移転および保険会社のインセンティブに牽引されています。施設は待ち時間の短縮とホテルスタイルのアメニティを強調し、ラテックスフリーガウンラインやカラーコード付きトロカーキットなどのプレミアム使い捨て製品への投資を促進しています。機動的な調達は翌日補充と複雑な整形外科用ローンセットを保証できるサプライヤーを優遇し、オーストラリア病院用品市場内での戦略的ニッチの確立を支援しています。専門クリニックおよびリハビリテーションセンターは、急性期後の機能回復プログラムを求める高齢者層を取り込み、ロボット支援理学療法補助具の使用を拡大しています。

地理的分析

ニューサウスウェールズ州(NSW)とビクトリア州は三次・四次病院の最大クラスターを擁しており、2024年のオーストラリア病院用品市場全体の需要において合わせて大きなシェアを占めています。ウエスタンシドニーおよびメルボルン北部における統合ケアパイロットは、医療環境を超えた用品の可視性を重視しており、サプライヤーが使い捨て製品とともに相互運用可能な追跡ソフトウェアを提供するよう促しています。高い都市密度が多剤耐性菌のアウトブレイクを集中させ、単回使用喉頭鏡および殺菌性表面ワイプの平均以上の購入率を促進しています。

地方・遠隔地域は物流上の課題に直面しており、長い賞味期限を持つ在庫の一人当たり調達量が高くなっています。ノーザンテリトリーおよびウエスタンオーストラリアの一部では、季節的な道路閉鎖による長いリードタイムを緩和するため、熱安定性静脈内輸液および太陽光発電ワクチン冷蔵庫を備蓄しています。遠隔地域医療部隊(Remote Area Health Corps)プログラムの下での政府貨物補助金が供給の均等性を確保し、オーストラリア病院用品市場のこれらの地域における需要予測可能性を強化しています。衛星ブロードバンドと臨床医指導の在宅診断キットを組み合わせたテレヘルスの拡大が供給パターンをさらに多様化し、特定のSKUを地方病院ではなく患者に直接届けるようになっています。

クイーンズランド州はサンシャインコースト沿いの急速な人口増加と、18億豪ドル(12億米ドル)規模のサンシャインコースト大学病院拡張などの大型資本プログラムに支えられ、最も速い成長を記録しています。サージキャパシティ計画は、クイックコネクトガス出口と携帯型CSSポッドを備えたモジュール式手術室の建設を優先しています。ウエスタンオーストラリアは鉱業地区にサービスを提供する高度救急部門に投資し、迅速血液ガス分析装置および堅牢な患者搬送ストレッチャーの調達を促進しています。全州にわたり、医療科学共同投資計画(Medical Science Co-Investment Plan)および供給チェーン多様化政策が滅菌パックおよび複雑な電気外科チップの国内製造を育成し、輸送コストの変動リスクを緩和し、オーストラリア病院用品市場の長期的な回復力を高めています。

競争環境

競争環境

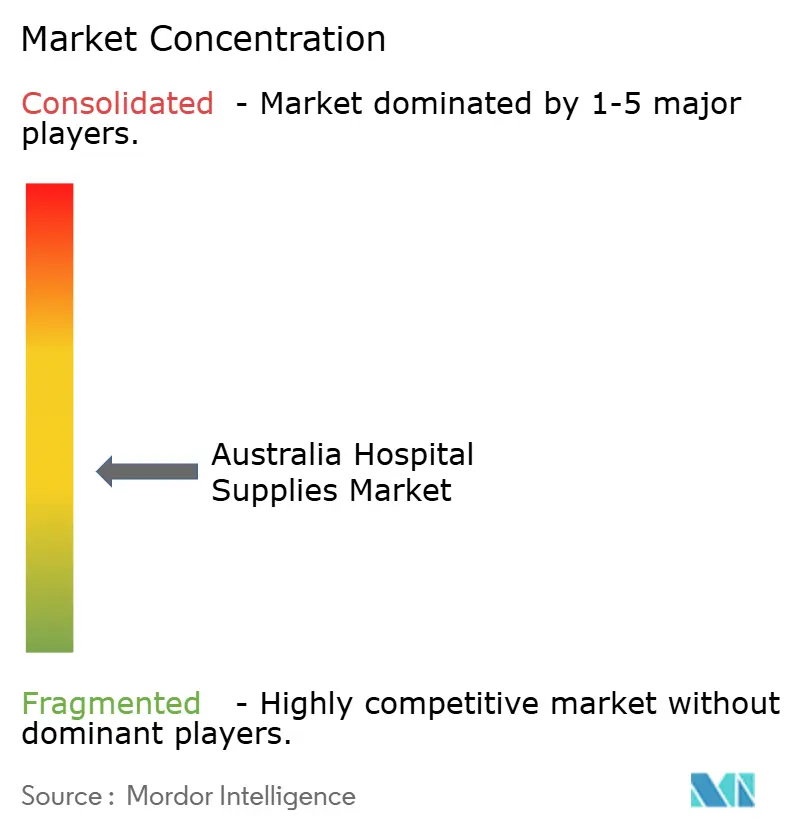

競争は中程度であり、上位5社がオーストラリア病院用品市場収益の推定主要シェアを占めています。Johnson & Johnson、メドトロニック、フィリップスなどのグローバルコングロマリットは複数国の規制書類とスケールメリットを活用しながら、医薬品・医療機器規制局(TGA)のサービス要件に準拠するため現地技術サポートセンターを維持しています。国内メーカーはニッチな滅菌アクセサリーおよびカスタム処置パックに特化し、病院ベースの臨床医とパートナーシップを組んでオーストラリア規格AS/NZS 4187準拠サイクルに対応した新製品の共同設計を行うことが多いです。

サプライヤーと医療サービスネットワーク間の戦略的提携が共有節約モデルを促進しており、ベンダーは長期消耗品コミットメントと引き換えに資本機器を低い初期費用で提供しています。Johnson & Johnsonによる2025年のShockwave Medical買収により、血管内砕石術デバイスが心臓血管バンドルに加わり、購買ラインを統合する病院全体のプラットフォーム契約の機会が拡大しています。フィリップスはLumiGuideのパイロット展開データを活用し、放射線被曝と処置時間の測定可能な削減に支払水準を連動させる成果ベース契約を交渉し、オーストラリア病院用品市場の技術集約型セグメントでの差別化を図っています。

ホワイトスペース成長領域には、生分解性器具包装、電子医療記録と統合するクローズドループ滅菌インジケーター、褥瘡予防のための自動マイクロターニング機能を備えたスマートベッドが含まれます。熱帯性の北部地域向けに設計された湿気耐性ラップなど、地域に関連した研究開発に投資するベンダーは、オーストラリア病院用品業界のすべての階層にわたる州調達パネルへの優先アクセスを獲得しています。

オーストラリア病院用品業界リーダー

B. Braun Melsungen AG

Becton, Dickinson and Company

Cardinal Health Inc.

ResMed Inc.

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:オーストラリア政府は、ブラックタウン病院およびマウントドルイット病院のアップグレードに向けた1億2,000万豪ドル(7,700万米ドル)の広範な投資の一環として、ニューサウスウェールズ州のマウントドルイット病院を拡張する予備計画を発表しました。2つの施設に合計60床を追加することを目的とするこの取り組みは、オーストラリア病院用品市場における重要な発展であり、医療インフラと医療提供能力の強化に向けた継続的な取り組みを反映しています。

- 2025年5月:Johnson & JohnsonはShockwave Medicalを131億米ドルで買収し、心疾患における石灰化プラーク治療のための血管内砕石術デバイスのポートフォリオを拡大し、オーストラリア病院用品市場の心臓血管セグメントにおける地位を強化しました。

- 2025年4月:医薬品・医療機器規制局(Therapeutic Goods Administration)が固有機器識別(UDI)規制フレームワークを実施し、製造業者にUDI機器識別子の取得およびラベルと包装へのUDI記載を義務付け、オーストラリア市場における機器識別とトレーサビリティを強化しました。

- 2024年8月:オーストラリア首都特別地域(ACT)政府が、オーストラリア首都特別地域ブルースにおける10億ドルを超えるノースサイド病院プロジェクトの優先候補としてCPB ContractorsおよびMultiplex Constructionを発表しました。

- 2024年7月:南オーストラリア(SA)州政府によるモドベリー病院の1億1,700万豪ドル(7,884万米ドル)の拡張は、オーストラリア病院用品市場における重要な発展を示しています。この取り組みはアデレード北東部郊外の医療サービス強化を目的としており、新たながんセンターの設立および精神科病床の増加が含まれています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オーストラリアの病院用品市場を、公立・私立病院(日帰り手術センターを含む)向けの、定期的な患者診察機器、主要な手術室用ツール、移動・搬送補助具、滅菌・消毒システム、および単回使用消耗品の年間販売額と定義する。フローはメーカーまたは販売業者から病院の荷受け場までを追跡し、Therapeutic Goods Administration(TGA)の製品コードと整合している。

スコープの除外事項:大型画像診断資本設備、在宅ケア専用消耗品、医薬品、およびアフターマーケットサービス契約は本フレームの対象外とする。

セグメンテーション概要

- 製品タイプ別

- 患者診察機器

- 手術室機器

- 移動補助具および搬送機器

- 滅菌・消毒機器

- 使い捨て病院用品

- その他のタイプ

- エンドユーザー別

- 公立病院

- 私立病院および日帰り手術センター

- 専門クリニックおよびリハビリテーションセンター

詳細な調査方法論とデータ検証

一次調査

ニューサウスウェールズ州、ビクトリア州、クイーンズランド州の調達責任者、グループ購買担当者、感染管理看護師にヒアリングを実施した。消費比率、割引帯、入札カレンダーに関する知見は、二次調査の結果を裏付け、情報のギャップを補完した。

デスクリサーチ

Mordorのアナリストは、Australian Institute of Health and Welfareの統計表から入院件数、病床数、処置件数を収集し、Australian Bureau of Statisticsの公的支出データと照合した上で、TGA輸入ログの着荷数量と州入札価格を紐付けて平均販売価格を算出した。D&B Hooversを通じて取得した企業開示資料およびDow Jones Factivaでスクリーニングしたニュースにより、サプライヤーの収益内訳と拡張計画を明確化し、Medical Technology Association of Australiaのブリーフィングは使用規範を記述した。記載されている情報源は例示であり、データ検証および用語整合のために多数の追加資料が活用された。

市場規模推計と予測

Mordor Intelligenceのモデリングによれば、トップダウン構造では入院患者数、平均在院日数、手術件数、および病床当たりの消耗品使用強度を乗じて需要を再構築する。次に、選択的なボトムアップのベンダー積み上げとチャネルチェックにより合計値を調整する。主要変数には、公立・私立病床比率、日帰り手術スループット、滅菌サイクル頻度、平均販売価格の推移、および交換率が含まれる。65歳以上の人口、実質医療費成長率、感染有病率に関する多変量回帰が2025〜2030年の曲線を形成し、専門家シナリオが極端なケースをストレステストする。ギャップは入札価格の中央値曲線で補完される。

データ検証と更新サイクル

アウトプットは3名のアナリストによるレビューをクリアし、差異が生じた場合は情報源へのコールバックを実施し、異常値は生データまで遡って追跡する。モデルは毎年更新され、重要な政策またはサプライヤーイベントに対しては迅速なアップデートが公開されるため、クライアントは常に最新の見解を受け取ることができる。

MordorのオーストラリアHospital Suppliesベースラインが確固たる根拠を持つ理由

公表されている推計値がしばしば乖離するのは、一部がプライマリケア支出を合計に含めたり、定価を適用したり、グローバル比率をオーストラリアに当てはめたりするためであるが、本調査のスコープは検証済みの病院購買に限定し、現地インプットを用いて毎会計年度に再構築される。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 3.26 B(2025年) | Mordor Intelligence | - |

| USD 5.00 B(2024年) | Global Consultancy A | 院外PPEを含む;マージン調整なし |

| USD 5.50 B(2024年) | Industry Tracker B | 資本設備を加算;定価を使用 |

厳格なスコープ、オーストラリア固有のシグナル、および適時の更新サイクルにより、Mordor Intelligenceは意思決定者が信頼できる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

オーストラリア病院用品市場の現在の規模はどのくらいですか?

市場は2026年に35億4,000万米ドル(USD 3.54 billion)と評価され、8.64%のCAGRで成長し、2031年までに53億6,000万米ドル(USD 5.36 billion)に達すると予測されています。

最大の市場シェアを占める製品カテゴリーはどれですか?

使い捨て製品がオーストラリア病院用品市場シェアの34.92%でトップであり、持続的な感染管理の優先事項を反映しています。

滅菌機器がこれほど急速に成長している理由は何ですか?

より厳格な感染管理ガイドラインと精密な低侵襲器具の再処理ニーズが、このセグメントで9.34%のCAGRを牽引しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

待ち時間の短縮と専門的なケアに支えられた私立病院および日帰り手術センターが、2031年にかけて年率9.92%で成長すると予測されています。

最終更新日: