アスファルトフィニッシャー市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 3.23 十億米ドル |

| 市場規模 (2031) | 4.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアスファルトフィニッシャー市場分析

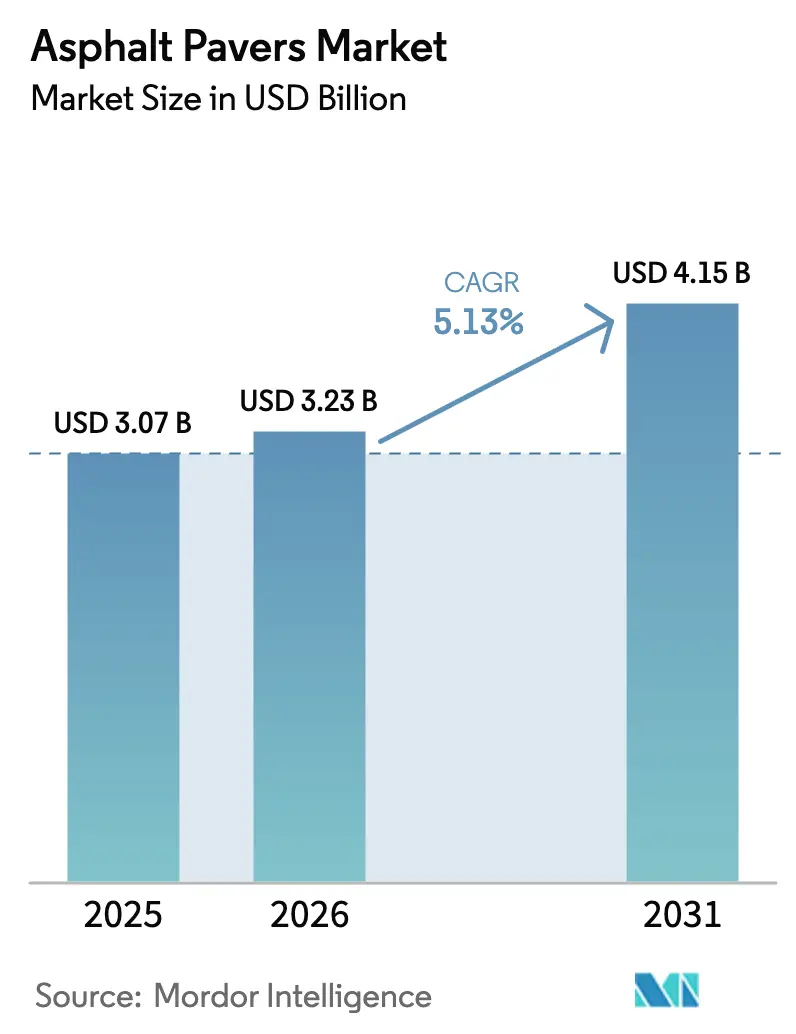

アスファルトフィニッシャー市場規模は、2025年の30億7,000万USDから2026年には32億3,000万USDへと成長し、2026〜2031年の年平均成長率(CAGR)5.13%で2031年までに41億5,000万USDに達すると予測されています。この着実な成長は、大規模な公共事業への資金配分、新興メガシティにおける建設ラッシュ、および材料廃棄と労働時間を削減する精密技術パッケージを反映しています。米国連邦政府による道路資金の加速的な投入、中国の高速道路網の拡張、インドのバーラトマーラー高速道路プログラムが入札パイプラインを充実させる一方、温間混合アスファルト配合が温帯気候における建設シーズンを延長しています。請負業者は、データストリームが予知保全とコンプライアンス文書化を支援するため、グレードコントロールとテレマティクスを組み合わせた機械を好む傾向にあります。同時に、アフリカおよび東南アジアのコスト重視の購買者は競争力のある価格の中国ブランドを歓迎しており、北米および欧州の排出規制がステージV適合エンジンおよび電動駆動オプションへの需要を傾けています。アスファルトフィニッシャー市場は生産性、持続可能性、データ収益化の交差点に位置しており、ハードウェアとソフトウェアおよびトレーニングをバンドルできるOEMに新たな機会をもたらしています。

主要レポートのポイント

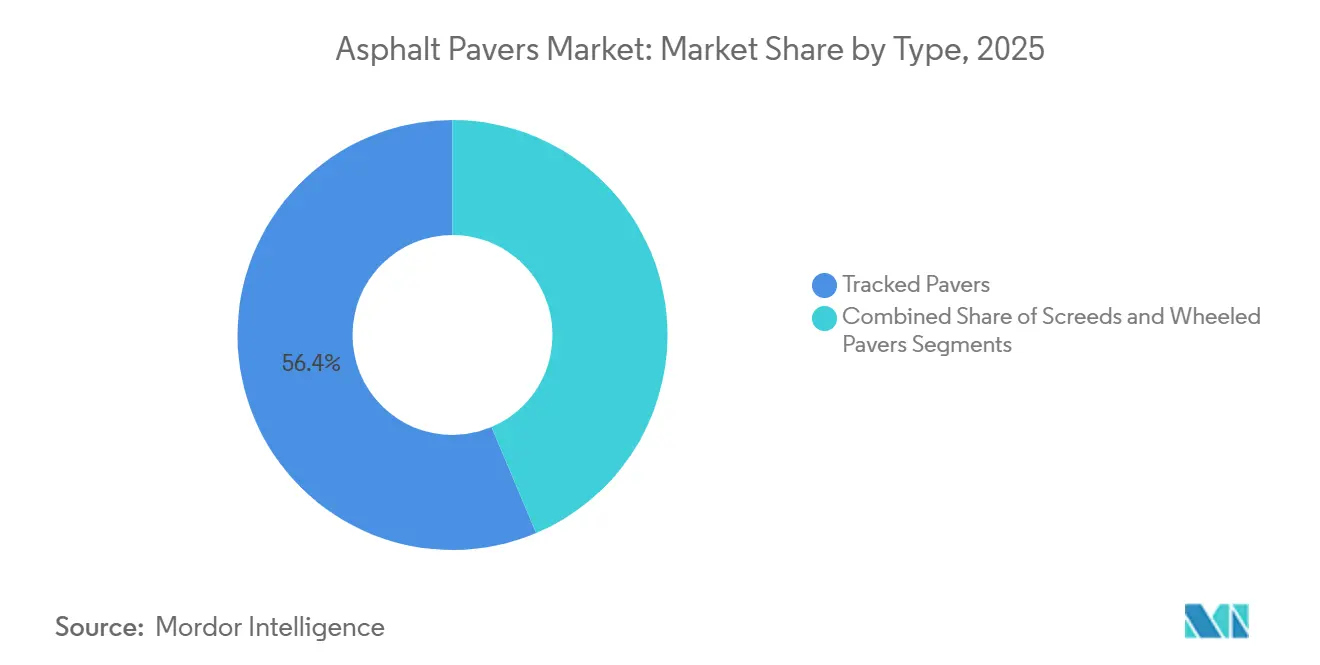

- タイプ別では、クローラー式フィニッシャーが2025年のアスファルトフィニッシャー市場シェアの56.36%をリードし、スクリードは2031年にかけて全セグメント中最速の年平均成長率(CAGR)6.88%で拡大しています。

- 舗装幅別では、標準的な2.4〜2.55 m幅カテゴリーが売上高シェアの35.87%を占め、2.55 m超の機種は2031年までに年平均成長率(CAGR)7.58%を記録すると予測されています。

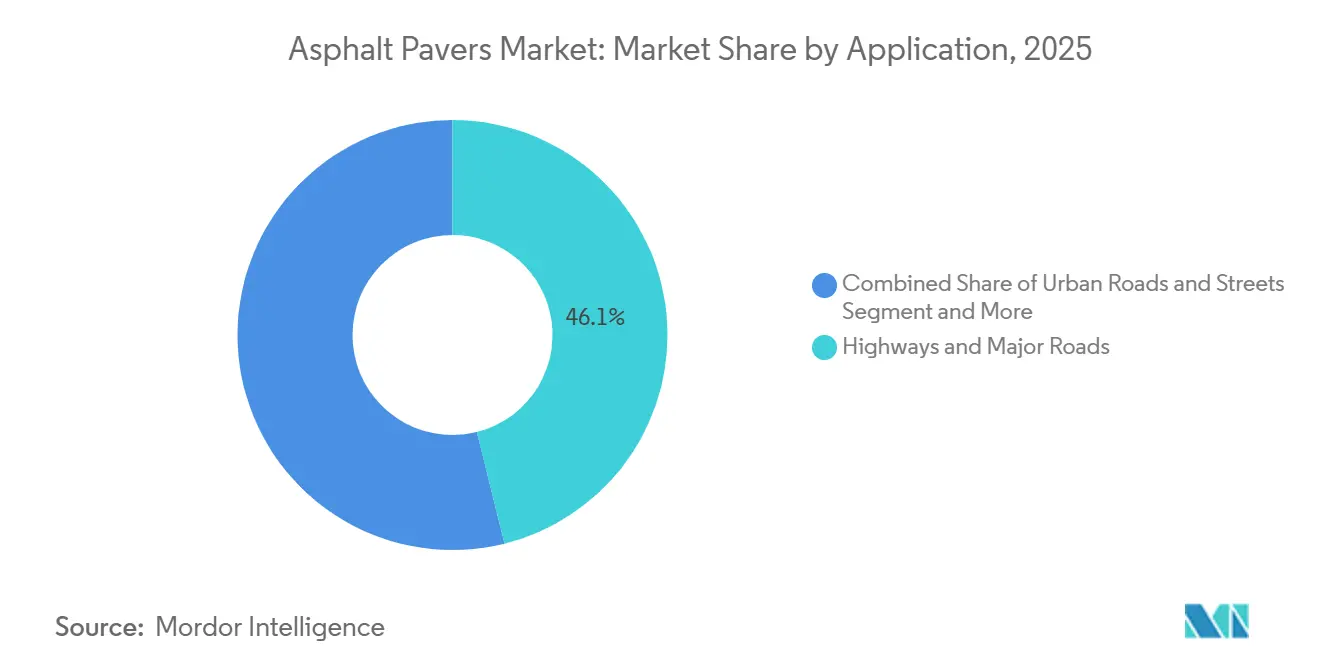

- 用途別では、高速道路および幹線道路が2025年需要の46.12%を占め、空港滑走路プロジェクトは2031年にかけて年平均成長率(CAGR)7.99%で成長する見込みです。

- エンドユーザー別では、政府および公共機関が2025年支出の51.24%を占めましたが、請負業者が車両運用の柔軟性を追求する中、レンタル会社は年平均成長率(CAGR)6.17%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアスファルトフィニッシャー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 道路建設と都市化 | +1.8% | アジア太平洋中心、中東への波及 | 長期(4年以上) |

| インフラ資金の加速 | +1.5% | 北米、一部のEUプログラム | 中期(2〜4年) |

| テレマティクスおよびグレードコントロールの統合 | +0.9% | グローバル、北米および欧州主導 | 中期(2〜4年) |

| 温間混合アスファルトの採用 | +0.7% | 北米、北欧 | 短期(2年以内) |

| 密集都市におけるコンパクトフィニッシャーへの需要 | +0.5% | アジア太平洋の都市中心部、欧州の大都市圏 | 長期(4年以上) |

| スプレーフィニッシャーによる接着オーバーレイ技術 | +0.4% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋全域における道路建設と都市化の急増

急速な都市化がアジア太平洋地域における高速道路および市道プロジェクトの波を引き起こしています。中国の広東省は2025年に1万2,000 kmの新規高速道路を完成させる計画を有しており、インドは2027年までに1万7,000 kmの改良を目指しており、クローラー式機械に対する複数年にわたる受注残を保証しています[1]GD Today、「2025年までに広東省で1万2,000 kmの高速道路を開通させ、大湾区の接続性を加速」、広州市人民政府外事弁公室、eguangzhou.gov.cn。一帯一路の資金調達がインドネシアおよびベトナムにおける幹線道路入札を支援しており、それぞれ2025年に50億USDを超えている一方、インドの第2層都市は近隣道路向けにコンパクトフィニッシャーを追加しています。アジア開発銀行は、開発途上アジアが2030年まで年間1兆7,000億USDのインフラ投資を必要としていると推定しており、アスファルトフィニッシャー市場が絶対的な台数成長において西側地域を上回ることを保証しています[2]「アジアのインフラニーズへの対応」、アジア開発銀行、adb.org。

北米におけるインフラ資金の加速

米国のインフラ投資・雇用法は道路と橋梁に1,100億USDを充当しており、2025年半ばまでにその約76%がすでに義務付けられています。州の交通機関は予防保全を重視しており、薄層オーバーレイスクリードおよびスプレー接着フィニッシャーへの需要を高めています。カナダの「カナダへの投資」プログラムは公共交通機関、グリーンインフラ、社会インフラに334億5,000万カナダドルを投入しており、寒冷地仕様パッケージを備えたクローラー式フィニッシャーへの仕様を誘導しています。温間混合アスファルトの義務化により、10°Cという低温での舗装が可能となり、年間4〜6週間の追加稼働週数が加わり、機械の年間稼働率が向上しています。

テレマティクスおよびグレードコントロールの統合による投資収益率の向上

2025年の土木工学フィールド調査によると、テレマティクスおよび自動グレードコントロールはアスファルトの過剰使用を大幅に削減しています。請負業者はスクリード温度、燃料消費量、アイドル時間をリモートで追跡し、故障が発生する前にサービスをスケジュールしています。レンタル会社は使用量ベースの価格設定に移行し、敷設されたアスファルトの立方メートル当たりで請求することで、中小規模の請負業者における技術導入をさらに加速させています。欧州のトレーサビリティ規則はデジタル施工記録を要求しており、これはティア1のOEMがプレミアム価格を維持するために活用するコンプライアンス上の優位性となっています。

温間混合アスファルトの採用による舗装シーズンの延長

最新の報告によると、温間混合アスファルトは米国のトン数の約40%を占めており、過去2〜3年間で大幅な増加が見られます。混合温度の低下により燃料使用量と温室効果ガス排出量が削減され、州の気候目標に合致しています。舗装シーズンの延長により車両稼働率が向上し、新規機種の回収期間が短縮されることで、温間混合対応スクリードの価格プレミアムが正当化されます。OEMは、低外気温でも締固め温度を維持する加熱スクリードプレートを展開しており、コールバックを削減しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよびメンテナンスコスト | -0.6% | グローバル、新興市場で深刻 | 長期(4年以上) |

| レンタルビジネスモデルの拡大 | -0.5% | 北米、西欧 | 中期(2〜4年) |

| ビチューメン価格の変動性 | -0.4% | グローバル、原油市場に連動 | 短期(2年以内) |

| 熟練オペレーター不足 | -0.3% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なフィニッシャーの高い資本コストおよびメンテナンスコスト

テレマティクス搭載のクローラー式フィニッシャーは45万〜65万USDで販売されており、多くの中小規模請負業者を所有モデルから排除しています。センサースイート、油圧システム、組み込みソフトウェアがOEM認定サービスプロバイダーを必要とするため、メンテナンスの複雑さが増しており、農村地域ではほとんど見つかりません。輸入関税および信用へのアクセス制限が新興経済国における総所有コストをさらに引き上げ、購買者をプレミアム電子機器を省いた基本モデルへと向かわせています。中国ブランドは大幅な割引で簡素化された機械を提供していますが、技術格差が規制市場での訴求力を狭めています。

建設機械レンタルビジネスモデルの拡大

2025年の北米における建設機械支出に占めるレンタル浸透率は50%を超え、請負業者が柔軟性とバランスシートの軽減を求めた結果です。70%を超える稼働率はレンタル会社が新規購入よりも車両の整備を優先させ、更新サイクルを延長してOEMの販売量を圧迫しています。最大25%のボリュームディスカウントがメーカーのマージンを侵食していますが、サービス部品の販売とテレマティクスのサブスクリプションが一部の不足を補っています。インドおよび東南アジアへのレンタルの普及は、今後10年間で販売戦略を再形成するグローバルな拡散を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別 – クローラー式フィニッシャーが主導し、スクリードが急成長

クローラー式フィニッシャーは2025年売上高の56.36%を占め、軟弱な路盤や急勾配における牽引力に対する請負業者の信頼を示しています。ホイール式は移設が速く、アイドル時間を短縮できるため、都市部の再舗装に引き続き好まれていますが、クローラー式モデルが高速走行モードを追加するにつれてそのシェアは侵食されています。スクリードセグメントは2031年にかけて年平均成長率(CAGR)6.88%で際立っており、薄層オーバーレイおよび接着摩耗層を重視する舗装保全予算によって推進されています。米国の州の維持管理支出は2025年の高速道路資金の大部分を予防処置に振り向け、伸縮式スクリードへの発注を押し上げました。この需要は、温度変化に対してタンパー周波数を自動補正するインテリジェントスクリードの魅力を強化しました。

電動化されたクローラー式機械が2025年にデビューし、密集した都市での静粛な夜間舗装とゼロエミッション義務への適合を約束しています。ホイール式フィニッシャーは、関連性を維持するためにより小さな旋回半径と半自律ステアリングで対応しています。スクリードサプライヤーは現在、マット密度と温度を捕捉するセンサーを統合し、プロジェクトオーナーに監査対応レポートを提供してアフターセールスのソフトウェア収益を高めています。タイプカテゴリーの収束は、ボルトオンモジュールを通じて高速道路、街路、オーバーレイ作業を切り替えられるマルチロールプラットフォームを予兆しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

舗装幅別 – 大型フィニッシャーが大規模プロジェクトで加速

標準的な2.4〜2.55 m幅が2025年売上高の35.87%をもたらし、ほとんどの地域における単一車線高速道路の仕様に合致しています。しかし、2.55 m超の機種は空港滑走路や多車線高速道路がより速いパスと少ない冷接合部を要求するため、年平均成長率(CAGR)7.58%で成長しています。将来の自動運転トラック向けに中国が定める3.75 m車線要件は、さらに広いスクリードを促し、一度に2車線を敷設するモデルを生み出しています。1.5 m未満のコンパクト幅は自転車道や歩行者専用区域をカバーし、自動車フリーゾーンを拡大する欧州の都市計画から恩恵を受けています。

空港の入札では、航空会社の遅延コストとして1時間当たり5万〜10万USDが定常的に引用されており、絶え間ないスループットが可能な広幅フィニッシャーへの投資を正当化しています。欧州のOEMはこれを活かし、2025年にフランクフルトおよびアムステルダムでの注目度の高い滑走路工事を旗艦機種で受注しました。ジャカルタやホーチミン市の狭い都市の路地は1.5 m未満のフィニッシャーの需要を促進しており、アジアのメーカーが軽量ゴムクローラー設計で開拓しているスイートスポットです。購買者は現在、ステッカー価格ではなくプロジェクト全体の経済性を通じて幅カテゴリーを評価しており、用途の緊急性によって需要をさらに細分化しています。

用途別 – 空港が高速道路を上回る成長

高速道路および幹線道路は2025年の舗装機械需要の46.12%を吸収し、地表輸送支出における政府の優位性を反映しています。しかし、空港は旅客回復と滑走路容量の増強に牽引され、2031年にかけて年平均成長率(CAGR)7.99%で拡大するでしょう。国際航空運送協会は2026年に52億人の旅客を見込んでおり、高いジェットブラスト熱に耐えるポリマー改質アスファルト混合物への需要を急増させています。空港工事向けのアスファルトフィニッシャー市場規模は、再建サイクルが短縮されるにつれて上昇する見込みです。都市道路および集散道路はコンパクト機械の安定した需要を支え、駐車場舗装は商業用不動産のトレンドを追跡しています。

滑走路閉鎖には厳しいペナルティが伴うため、プロジェクトオーナーは24時間365日の運用とマット密度を記録するテレメトリーを義務付けています。レンタルプロバイダーは、これらの短縮されたタイムラインに特化して、レーザーガイドスクリードを備えた広幅フィニッシャーを在庫しています。高速道路舗装はインテリジェント締固めへとシフトしており、車載センサーがローラーシーケンスを誘導して早期ひび割れを最小化しています。市道の夜間工事は、騒音と排出量を削減するバッテリー電動フィニッシャーへの需要を促進しており、まだ十分に開拓されていないグリーンプレミアムニッチを開いています。

エンドユーザー別 – レンタル会社が調達を再形成

政府および公共機関は2025年シェアの51.24%を維持し、国家インフラの義務によって牽引されました。民間請負業者は第2位のセグメントですが、リースへと移行し、減価償却とメンテナンスをレンタル専門業者に委ねています。その結果生じるレンタル会社の年平均成長率(CAGR)6.17%は、OEMの収益モデルを車両パッケージ、延長保証、予知保全ダッシュボードを中心に再形成するでしょう。現在の稼働率が維持されれば、2031年までにレンタル車両のアスファルトフィニッシャー市場シェアが最高水準に達する可能性があります。

OEMはクイックスワップスクリードと堅牢なテレマティクスを備えたレンタル最適化SKUの提供を開始しており、レンタル間のダウンタイムを削減しています。新興地域の公共部門オーナーは資産管理上の理由から依然として直接購入を好んでいますが、官民連携道路に資金を提供する多国間貸し手はしばしばライフサイクルコスト分析を要求し、間接的にレンタルを優遇しています。機器、オペレーター研修、消耗品を月額料金でバンドルするサブスクリプションモデルがドイツからEU全体に広がっており、サービスベースの破壊的変革のさらなる層を示しています。

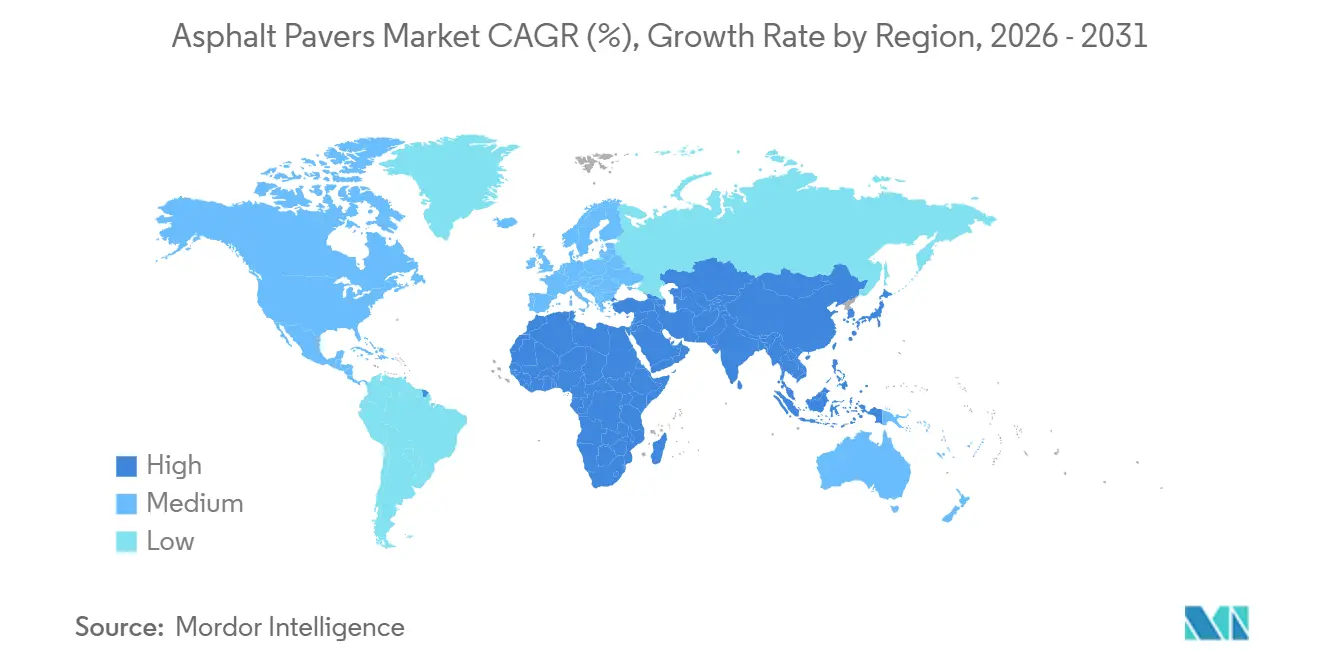

地域分析

アジア太平洋は2025年売上高の37.92%を占め、インドのバーラトマーラー高速道路プログラムと中国の地方高速道路を基盤に年平均成長率(CAGR)5.09%で拡大しています。中東・アフリカは絶対規模では小さいものの、石油資金による国家計画が多車線回廊と空港拡張に資金を提供するため、2031年にかけて年平均成長率(CAGR)6.57%で加速するでしょう。サウジアラビアはビジョン2030の下で輸送に400億USDを充当しており、UAEは自動運転車パイロットを支援するために2,500 kmの連邦高速道路を近代化しています。一帯一路の条件で資金調達されたサブサハラアフリカのプロジェクトは低コストの中国製フィニッシャーを好んでいますが、テレマティクスと排出コンプライアンスにおける技術格差が北米およびEUの入札での普及を制限しています。

北米は、継続的な連邦歳出と温間混合アスファルトおよびスプレーオーバーレイ機器を求める州レベルの気候強靭化プログラムにより、年平均成長率(CAGR)3.15%で成長しています。欧州は財政制約が新規建設に重くのしかかるため、年平均成長率(CAGR)2.88%と控えめですが、欧州グリーンディールが自治体に夜間工事向けの電動フィニッシャーへの移行を促しています。南米の2.01%は通貨変動と公的債務の重荷を反映していますが、ブラジルのEV充電回廊に連動したロタ2030道路改良が中期的な追い風を提供しています。オセアニアは年平均成長率(CAGR)2.89%で、ニュージーランドの耐震改修とオーストラリアの継続的なインフラ計画によって牽引されています。

規制の相違が製品仕様を形成しています。EUのステージVエンジン規制は機種コストを引き上げますが、プレミアムOEMを保護するコンプライアンス上の参入障壁を生み出しています。中東の購買者は砂漠気候に耐えるための高温および防塵フィルタリング機能を要求しています。2024年に導入されたインドのIS 16246規格は、スクリード加熱の均一性と締固め閾値を強制し、低品質輸入品の流入を抑制しています。このような断片化により、グローバルメーカーは地域固有の認証ポートフォリオを維持することを余儀なくされ、研究開発費と在庫保有コストが増大しています。

規制環境

排出規制への準拠は、主要市場全体でアスファルトフィニッシャーのパワートレインおよび後処理装置の選択を左右する主要な規制的要因である。欧州では、舗装機械に使用される非道路移動機械(NRMM)エンジンは、規則(EU)2016/1628に基づくステージVの排出基準を満たさなければならず、EU向け入札に参入するOEMにとって認証および統合要件が高まっている。米国では、非道路用圧縮点火エンジンに関するEPAティア4ファイナル基準(40 CFR Part 1039)が義務的な認証手続きと遵守監督を通じて施行され、非準拠の輸入品の参入コストを高め、エンジン適合性の文書化に対する需要を強めている。

規制はエンジン単体の範囲を超え、機器単位の環境・運転仕様にも広がりつつある。中国は2025年8月29日にGB/T 46234-2025(アスファルト舗装ホットインプレースリサイクルユニットの環境保護技術仕様)を発行し、2026年3月1日から施行される予定であり、道路建設・保守機器における排出および環境性能への要求が厳格化する方向を示している。移動式機器の規制を補完するものとして、バッチミックスアスファルトプラントに関するイリノイ州環境保護局の規則(イリノイ州行政法典に基づくPM、SO2、VOMの規制)のような州レベルの大気プログラムは、プロジェクトの許認可や工程計画に影響を与え、間接的に機器の稼働期間や請負業者のコンプライアンス文書作成の必要性に影響を及ぼしている。

バリューチェーン分析

アスファルトフィニッシャーのバリューチェーンは、原材料および舗装材料エコシステム(骨材、バインダー供給業者、アスファルト混合物製造業者)と、舗装請負業者、物流業者、そしてフィニッシャー、スクリード、デジタル制御システムを供給する機器OEMを結び付けている。バインダーおよび燃料コストの上流での変動は請負業者の購買サイクルに影響を与え、一方で下流における性能基準の仕様(走行性、マット温度、密度の記録)は、監査対応可能な報告のためにグレードコントロールとテレマティクスを備えたフィニッシャーへの需要を高めている。

供給側では、OEMの価値創造はコアアセンブリ(トラクターおよびスクリード)、精密製造、そして電子部品(センサー、コントローラー、GNSS/3Dガイダンス)の統合を中心としている。機械制御プロバイダーとの提携は機能展開を加速する一般的な手段となっており、Dynapacと Leica Geosystemsが2025年4月にSD25およびXD25フィニッシャーで自動ステアリングおよびスクリードエッジ制御の互換性を発表した例が挙げられる。2026年にオマーンのスルタン・サイード・ビン・タイムール・ロード複線化工事で稼働しているXCMGのシステムをはじめとする、実際のプロジェクトでの自律・インテリジェント舗装ソリューションの現場導入も、従来の部品・サービス網に加えて、ソフトウェアスタック、接続性、現場プロセス統合の重要性が増していることを示している。

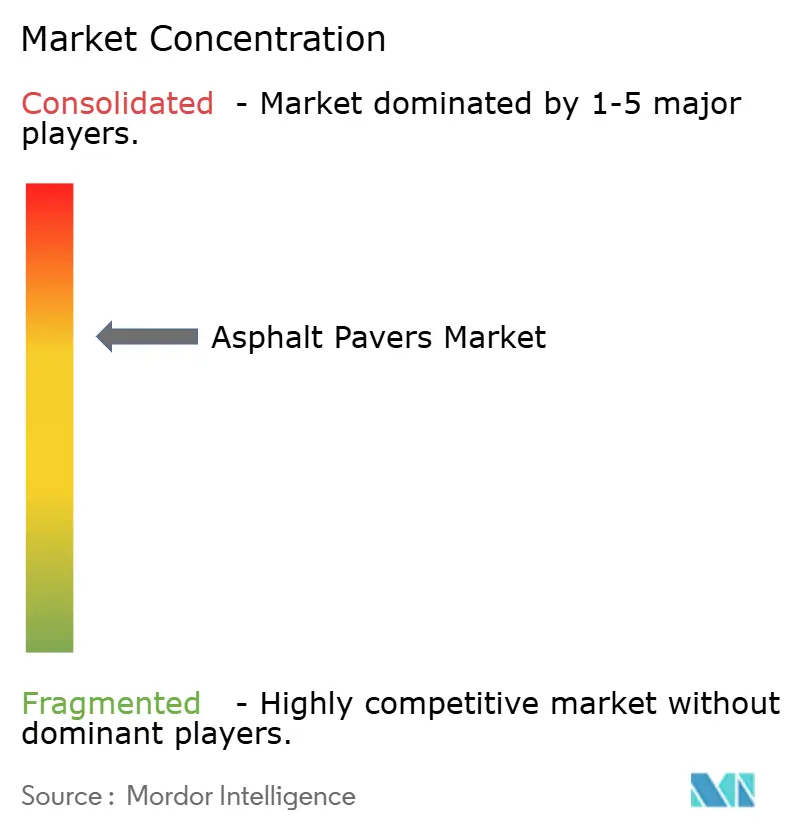

競合状況

競争は中程度に集中しており、Caterpillar、Wirtgen Group、Volvo Construction Equipment、Fayat Group、Ammannが合わせてリードしています。Caterpillarの成功は、顧客をサービス契約に囲い込むディーラーネットワークと独自のテレマティクスにかかっています。Wirtgenはドイツのエンジニアリングを活かして広幅フィニッシャーとプレミアムスクリードを支配し、特許取得済みの自動レベリングソフトウェアを強みとしています。VolvoはテレマティクスサプライヤーであるTrackunitへの少数株主持分を活用し、コントローラーレベルで予知保全分析を組み込み、サブスクリプション収益源を開拓しています。

中国ブランドのXCMG、SANY、Zoomlionは、コスト優位性と一帯一路プロジェクト融資を組み合わせることでアフリカおよび東南アジアで前進しています。排出適合パワートレインと高度なテレマティクスは規制市場における弱点ですが、欧州センサー企業とのジョイントベンチャーがそのギャップを縮めることを目指しています。Fayat GroupはDynapacとBOMAGの部品供給を統合して在庫の重複を削減し、締固めローラーのクロスセルを行っており、顧客の乗り換えコストを高める動きです。

夜間都市工事向けの電動駆動フィニッシャーや、複数の機械を購入せずに車両オーナーが作業要件に合わせて幅を調整できるモジュール式スクリードにおいて、ホワイトスペースの機会が豊富にあります。スカンジナビアのスタートアップがゼロエミッションプロトタイプを試験運用していますが、少量生産が価格を高止まりさせています。ISO 9001品質マネジメントおよび北米のEPA ティア4ファイナルなどの地域エンジン認証は参入コストの閾値となっており、新規参入者への障壁を高め、既存企業のマージンを支えています。

アスファルトフィニッシャー業界のリーダー企業

Caterpillar Inc.

Fayat Group

Ammann Group

Wirtgen Group

Volvo Construction Equipment

- *免責事項:主要選手の並び順不同

市場機会と将来展望

フィニッシャーとスクリードを自動機械制御、文書化、フリート稼働率ツールと組み合わせたデジタル化舗装パッケージは、特に入札要件において測定可能な施工品質と追跡可能性の指定が増えている状況において、明確な機会を提供する。米国のインフラ投資雇用法(道路・橋梁向け1,100億米ドル)は近い将来の調達活動を引き続き支えており、予防保守および薄層オーバーレイへの移行は、材料の過剰使用を最小化するインテリジェントスクリードおよびスプレーフィニッシャーのワークフローへの需要を後押ししている。

自律性および連携した現場運用は、試験段階から管理された環境でのより再現性の高い導入へと移行しており、機械間連携と遠隔監視を工業化できるOEMおよび技術パートナーにとって新たな余地が生まれている。2026年5月、オマーンの運輸・通信・情報技術省は、厚さおよび高さ制御を最適化するために、スルタン・サイード・ビン・タイムール・ロード複線化プロジェクトでAI搭載の自律アスファルト舗装技術を公式に開始し、購入者に自動化のROIの参考事例を提供した。アジアおよび中東における同様の複数機械連携の動向は、欧州における排出規制の厳格化および北米におけるティア4ファイナル準拠期待とともに、電動化対応プラットフォーム、補助システムのハイブリッド化(スクリード加熱および油圧系統)、そして請負業者の事前資格審査要件に結び付いたソフトウェア対応のコンプライアンス報告への製品ロードマップの重点を形成している。

最近の業界動向

- 2026年3月:CaterpillarはCat AP1000ホイール式およびAP1055クローラー式アスファルトフィニッシャーの更新を発表し、保守性に重点を置いたレイアウト変更および新しいスムースSDXスクリードプレートオプションを含めた。この改良は、より高い稼働率と仕上がりの一貫性を目指すとともに、レンタルおよび請負業者フリートが実績のあるモデルに標準化する中で、段階的なプラットフォームアップグレードの役割を強化している。

- 2026年1月:Wirtgen Groupは、Conexpo 2026において新しいDash 5世代の10フィート道路フィニッシャー(Vogele SUPER 2000-5 XおよびSUPER 2003-5 X)を発表した。この発売は、高スループットの道路建設向けプレミアムフィニッシャーラインナップを拡大し、統合自動化とデジタル舗装ワークフローを中心としたOEM戦略を支えている。

- 2025年11月:Ammannはインドにおいて、CEVステージVに準拠したApollo AP1000油圧駆動クローラー式フィニッシャーを発売した。主要成長市場向けに高排出基準準拠仕様を導入することで、仕様およびライフサイクル面での要求が厳しくなる政府資金による道路事業においてAmmannの競争力を強化している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査手法において、アスファルトフィニッシャー市場は、道路その他の舗装面にアスファルト混合物を敷設・予備転圧するために使用される機械(コアフィニッシャープラットフォームおよび標準スクリードシステムを含む)から生じる収益を対象とする。

範囲の除外事項:道路切削機、単独の転圧ローラー、アスファルト混合プラント、および一般的な土工機械は、アスファルト舗装機として購入される場合を除き対象外とする。

セグメンテーション概要

- タイプ別

- クローラー式フィニッシャー

- ホイール式フィニッシャー

- スクリード

- 舗装幅別

- 1.5 m未満

- 1.5 m〜2.3 m

- 2.4 m〜2.55 m

- 2.55 m超

- 用途別

- 高速道路および幹線道路

- 都市道路および街路

- 駐車場および私道

- 空港滑走路および誘導路

- エンドユーザー別

- 政府および公共機関

- 民間建設請負業者

- レンタル機械会社

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模の算出、および検証

デスクリサーチ

デスクワークは需要側のマッピングから始まり、舗装機械が実際にどこで使用されているかを把握する。米国連邦道路管理局、運輸統計局、Eurostat、各国運輸省などの公的な道路支出およびプロジェクトパイプラインの情報を確認し、道路長、再舗装活動、予算支出に重点を置く。

その後、貿易フローについてはUN Comtrade、建設活動シグナルについてはOECDおよび世界銀行のマクロ系列、技術動向(例:自動化やスクリード制御)については特許データベースなど、供給側の文脈を追加する。また、企業の年次報告書、投資家向け説明資料、信頼できる報道内容を確認し、製品の位置付けと地域展開を検証する。開示情報が限られる場合には、企業財務情報やニューススクリーニングに有料データベースを使用し、ここで示すソースは例示であり、データの相互確認、仮定の明確化、ギャップの解消のために他の公的および有料の参考資料も使用される。

一次インタビューおよび調査

一次調査は、舗装活動がフィニッシャー需要にどのように反映されるかを検証することに重点を置き、典型的な更新サイクルや地域ごとのクローラー式とホイール式の比率も対象とする。OEM側の専門家、ディーラーおよびレンタルチャネル、高速道路や都市部の再舗装を実施する請負業者に取材し、その後APAC、EMEA、南北アメリカの各地域専門家とともに仮定を再確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | APAC:39% |

| ミドルティア:53% | 部門/事業リーダー:33% | EMEA:35% |

| 小規模プレイヤー:19% | マネージャー:53% | 南北アメリカ:26% |

市場規模の算出と予測

市場規模はトップダウン方式で構築され、地域別に道路建設・再舗装活動を再構成し、使用強度およびフリート更新のロジックを用いて対象フィニッシャー需要に変換する。総計を現実的なものとするため、地域別の抽出出荷台数、年間敷設に関するチャネルからのフィードバック、主要フィニッシャークラスのASPと出荷量のスナップショットなど、選択的なボトムアップ確認によって出力を検証する。

主要な入力データには、道路網の拡張および再舗装予算、舗装・改修された距離、請負業者フリートの年齢と更新時期、作業種別によるクローラー式とホイール式フィニッシャーの比率、スクリード幅および舗装幅の選好、そして舗装機器の地域別輸入強度が含まれる。ボトムアップの指標が欠けている場合は、比較可能な市場の範囲を適用し、インタビューによるフィードバックおよび観察された貿易パターンを通じて絞り込むことでギャップを解消する。

予測にはシナリオ分析を用い、インフラ資金の投入ペース、建設サイクル、機器価格の動向に応じて需要を調整できるようにする。将来見通しは、調達リードタイム、ピーク時期の稼働率、より高機能なスクリードおよび自動化機能への予想される移行に関する専門家の合意によって調整される。

データ検証と更新サイクル

検証は、モデルの出力を高速道路支出、機器の貿易額、公開財務報告における受注動向などの独立したシグナルと比較する複数の相互確認によって行われる。ある地域が前年比で急激な増加を示し、これらのシグナルと一致しない場合、仮定は再検討され、その変化が実際の需要を反映しているのか、データ上の異常によるものかを確認するために回答者への再確認が行われる。

承認前には、算出ロジック、通貨換算、年次対応が地域および期間全体で一貫していることを確認するため、モデル全体が段階的に見直される。レポートは毎年更新され、大規模な公的資金プログラム、原材料コストの急激な変動、異常な需要の混乱など重大な事象が発生した場合には随時更新が行われる。提供直前には最終アナリストレビューが行われ、クライアントは最新の見解を受け取ることができる。

他の公開推計値と比較したMordor Intelligenceのアスファルトフィニッシャー市場規模

アスファルトフィニッシャーの公開市場規模は、機器の範囲、価格算定基準、タイミングの取り扱いがチーム間で異なるため、しばしば差異が生じる。アタッチメントを計上するかどうか、地域間でASPをどのように処理するか、仮定の更新頻度などの違いが、最終的な数値に影響を与える可能性がある。

一部の公開値は、より広範な道路建設機器を総計に含めたり、請負業者フリートにおいてフィニッシャーと隣接するアスファルトプラントや転圧機器を含めている。Mordor Intelligenceでは、推計は標準スクリードシステムを備えたアスファルトフィニッシャー機械に限定され、隣接カテゴリーは除外されるため、値は舗装特有の需要シグナルおよび更新行動に結び付いたものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.23 B (2026) | |

| 業界団体A | USD 2.80 B (2026) | 主に新規ユニット販売のみを追跡する狭い定義を採用しており、レンタルフリートの購入や高仕様のスクリード構成が平均販売価格を押し上げる場合、価値を過小評価する可能性がある。 |

| 大手コンサルティングB | USD 3.90 B (2026) | 関連する舗装工程機械およびサービス収益を組み合わせることで、より広範な機器バスケットを適用しており、バンドルされたカテゴリーが用途別に分離されていない場合、フィニッシャー単独の市場を過大評価する可能性がある。 |

この表における差異の大部分は、機器セットに何が組み込まれているか、そして価格設定がモデル全体でどのように反映されているかに起因する。範囲をフィニッシャープラットフォームに限定し、再舗装活動、フリート更新、地域別ASPの動向といった主要変数を検証することで、最終的な値は仮定が更新された際にも追跡・再現しやすい状態を保つ。

レポートで回答される主要な質問

アスファルトフィニッシャー市場の現在の規模はいくらですか?

アスファルトフィニッシャー市場規模は2026年に32億3,000万USDであり、2031年までに41億5,000万USDに達すると予測されています。

最も多くの収益を生み出すフィニッシャーのタイプはどれですか?

クローラー式フィニッシャーは、不均一な路面における優れた牽引力により、2025年に56.36%の売上高シェアをリードしました。

2031年にかけて最も速く成長する用途はどれですか?

空港滑走路および誘導路の舗装は、全用途の中で最高となる年平均成長率(CAGR)7.99%を記録すると予測されています。

レンタル車両は機械販売にどのような影響を与えますか?

レンタル会社は年平均成長率(CAGR)6.17%で成長しており、更新サイクルを延長する一方で、サービス契約とテレマティクスサブスクリプションへの需要を高めています。

最も高い成長が見込まれる地域はどこですか?

中東・アフリカは石油資金による大型プロジェクトと空港拡張に牽引され、年平均成長率(CAGR)6.57%で拡大するでしょう。

最終更新日: