フォークリフトトラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 76.31 十億米ドル |

| 市場規模 (2031) | 93.60 十億米ドル |

| 成長率 (2026 - 2031) | 4.17% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォークリフトトラック市場分析

フォークリフトトラック市場規模は2025年に730億5,500万USDと評価され、2026年の763億1,000万USDから2031年には936億USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.17%です。電動パワートレインへの需要拡大、排出規制の強化、および往復効率95%を誇るリチウムイオン電池の運用コスト削減効果がその勢いを支えています。アジア太平洋地域における強力なインフラ投資、北米の製造業リショアリング、および中東の物流回廊が、自動化対応と低排出を両立する多用途リフトトラックへの需要を増幅させています。一方、自動車および冷蔵保管分野における水素燃料電池の試験導入と再生可能水素コストの低下が、小規模ながら拡大しつつあるゼロエミッション経路を形成しています。中国メーカーが積極的な価格戦略を展開し、新興レンタルフリートがOEMマージンを圧迫する中、競争圧力が激化しており、既存プレーヤーは付加価値テレマティクスおよびサービス契約へのシフトを余儀なくされています。

主要レポートのポイント

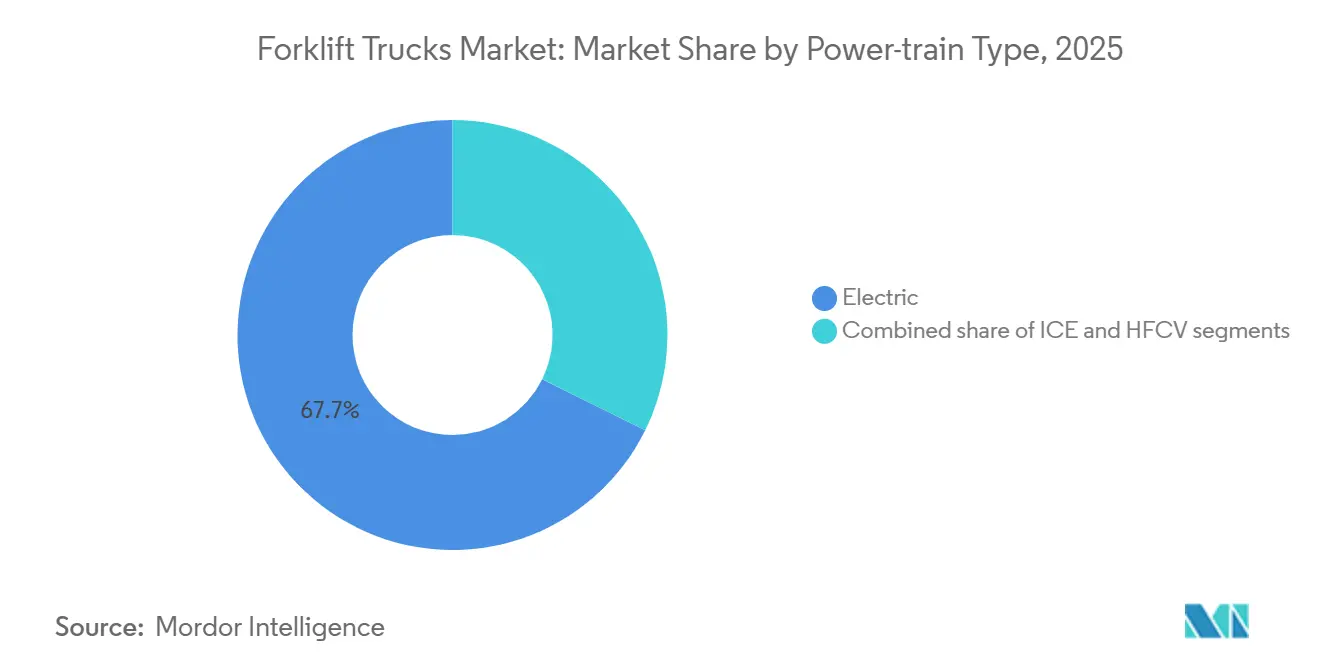

- パワートレイン別では、電動フォークリフトが2025年の出荷台数の67.73%を占め、水素モデルは2031年までに4.19%のCAGRで拡大すると予測されています。

- 車両クラス別では、クラスIII電動パレットトラックが2025年の数量の43.47%を占め、クラスI電動ライダートラックが4.25%のCAGRで最も速い成長を示しています。

- 積載能力別では、5〜15トンのカテゴリーが2025年の台数の41.23%を占め、15トン超のセグメントが2031年に向けて最も強い4.28%のCAGRを記録しています。

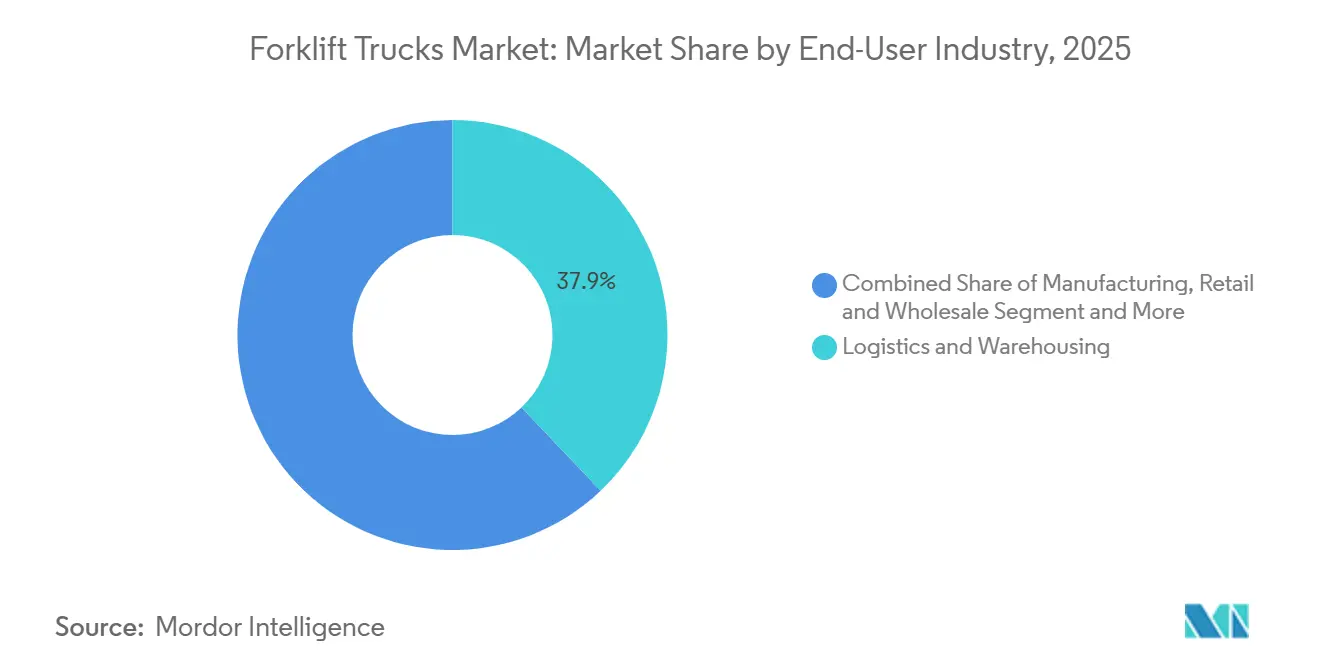

- エンドユーザー別では、物流・倉庫業が2025年の需要の37.88%を占め、食品・飲料コールドチェーンが4.22%のCAGRで最も高い成長を牽引しています。

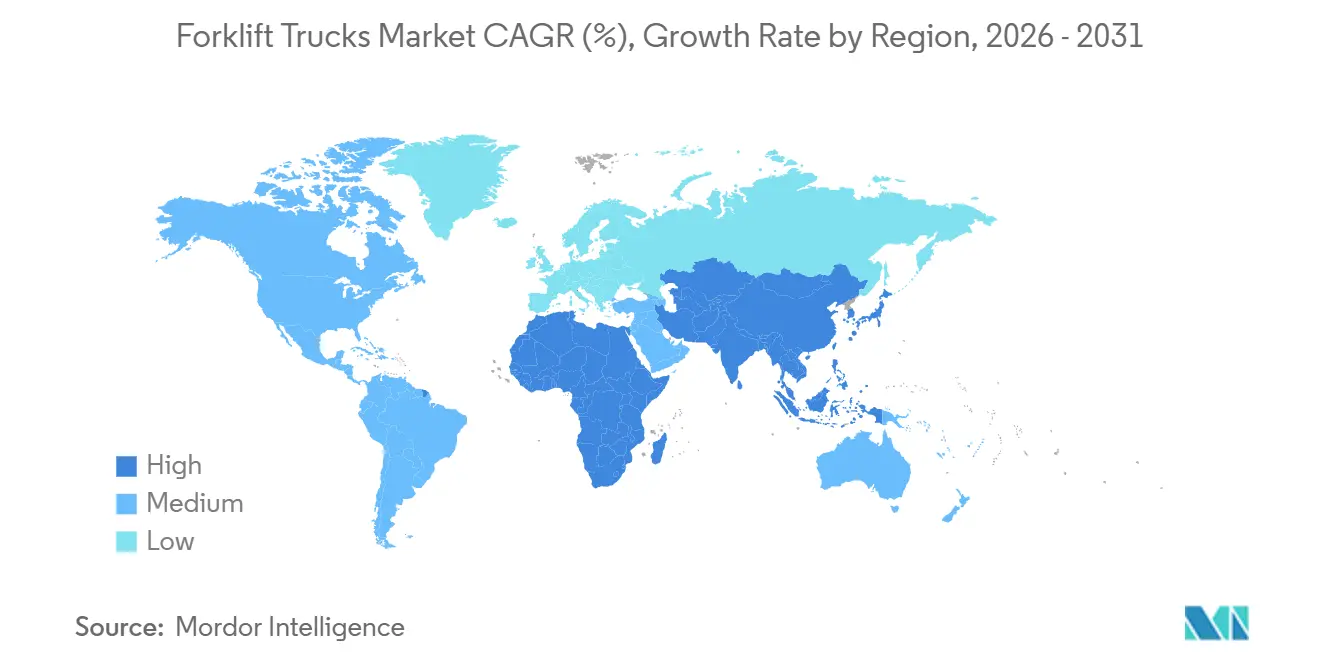

- 地域別では、アジア太平洋が2025年のフォークリフトトラック市場シェアの47.63%を占めて首位を維持し、中東・アフリカが2031年に向けて最も速い4.27%のCAGRを達成しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフォークリフトトラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジア太平洋の排出規制 | +1.2% | アジア太平洋中核(中国、インド、日本)、東南アジアへの波及 | 長期(4年以上) |

| 北米の自動化・Eコマース倉庫の拡大 | +0.8% | 北米、欧州への波及 | 中期(2〜4年) |

| 米国のフォークリフト需要の急増 | +0.7% | 米国、カナダ | 中期(2〜4年) |

| 欧州のコールドチェーン施設がリチウムイオンフォークリフトを採用 | +0.6% | 欧州、北欧諸国 | 短期(2年以内) |

| 老朽化フォークリフトフリートの更新サイクル | +0.5% | 日本、韓国 | 短期(2年以内) |

| GCCのインフラ投資 | +0.4% | 中東(アラブ首長国連邦、サウジアラビア)、北アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋の排出規制が電動フォークリフトの普及を促進

中国は大気汚染対策行動計画の一環として、近い将来、主要都市においてゼロエミッション非道路機械を義務付けています[1]「2024〜2025年大気汚染防止・管理行動計画」、生態環境部、mee.gov.cn 。インドのPM E-DRIVEスキームは充電インフラに多額の資金を提供し、電動フォークリフトに対して相当額の資本補助金を提供しています。日本の労働時間上限規制が、倉庫における急速充電リチウムイオンフリートの採用を促進しています。一方、韓国のグリーンニューディール2.0は、次の10年以内に商用車の電動化比率を相当程度達成することを目指しています。これらの施策が収束する中、アジア太平洋地域のフォークリフトトラック市場における電動化比率は今後数年間で大幅に拡大し、西側諸国を上回るペースで成長すると予測されています。

北米の自動化・Eコマース倉庫の拡大

Eコマースの大手企業は「ライツアウト」フルフィルメントセンターの展開を加速させ、自律移動ロボットと高度な倉庫管理システムをシームレスに統合しています。Amazonのカルガリーにある大規模な新施設では複数のFoxBotロボットユニットが導入され、通路幅の最適化とパレット密度の大幅な向上が実現されています[2]「カルガリーロボティクスフルフィルメントセンターファクトシート」、Amazon、amazon.com 。一方、Walmartが店内ドローンおよび清掃ロボットを導入したことで、業務が効率化されただけでなく、自動ラッキングシステムと連携して稼働するナローアイルリフトトラックへの資本が解放されました。重要な動きとして、Prologisは2024年にPrologis Labsに多額の資金を配分し、米国および欧州の複数拠点でVisionNavおよびMultiwayの自律フォークリフトをテストする基盤を整えました[3]「Prologis Labsイノベーションファンド発表」、Prologis、prologis.com 。これらの取り組みは、フォークリフトトラック市場全体が減速する中でも、今後数年間でクラスIおよびクラスIIの電動ユニットの力強い成長を牽引すると見込まれています。さらに、IoTソフトウェアおよびバッテリー分析プラットフォームの統合が急速に標準要件となりつつあります。

欧州のコールドチェーン施設がリチウムイオンフォークリフトを採用

温度管理物流事業者はエネルギーコストの上昇とEUバッテリー規制の厳格化に対応しています。2024年、プロバイダーのSTEFは複数のリチウムイオントラックを導入し、倉庫エネルギー消費量の大幅な削減とATEX換気要件の回避を実現しました。規則(EU)2023/1542に基づき、企業は炭素フットプリントを開示し、指定された期限までに相当量のリチウム回収を達成することが求められており、これは確立された引き取りプログラムを持つOEMに有利に働きます。2024年末、Mitsubishi Logisnextは極低温環境に対応したモデルを発表し、高い能力を維持しました。これは冷凍食品事業者にとって不可欠な機能です。オランダにあるNewColdの大規模施設では多数のリチウムイオンユニットが活用されており、オフピーク充電を活用して鉛酸電池と比較したパレット当たりコストを削減しています。この戦略により、高スループット冷蔵保管における回収期間が数年に短縮され、フォークリフトトラック市場における重要なポジションが確立されています。

日本および韓国における老朽化フォークリフトフリートの更新サイクル

日本では、平均使用年数が10年を超える相当数の設置ユニットが更新を迫られています。この加速は、2024年4月の時間外労働上限規制とトヨタのディーゼルラインが排出試験の問題を経て再開されたことを受けたものです。日本政策投資銀行は2025年度のCAPEXの顕著な増加を予測しており、物流企業はさらに大きな支出増加を見込んでいます。一方、韓国の国内電気自動車投資計画がバッテリーおよび車両工場におけるリフトトラックの更新を促進しており、今後数年間で相当数の新規ユニットの追加が予測されています。テレメトリー対応リチウムイオントラックへの移行が進み、インダストリー4.0のメンテナンスプロトコルにシームレスに統合されています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電動フォークリフトの高い初期コストが普及を阻害 | -0.9% | グローバル、新興市場で顕著 | 短期(2年以内) |

| 欧州および北欧における熟練フォークリフトオペレーター不足 | -0.6% | 欧州、北欧諸国 | 中期(2〜4年) |

| 激しいレンタルフリート競争によるOEMマージンの圧迫 | -0.4% | 北米、欧州 | 中期(2〜4年) |

| サプライチェーンの混乱がコンポーネント供給を阻害 | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電動フォークリフトの高い初期コストが普及を阻害

リチウムイオン技術を搭載した電動トラックは、ディーゼル車と比較して大幅に高価です。これにより、電動トラックはディーゼルモデルよりも高い価格帯に位置しています。特に、バッテリーは総製造コストの相当部分を占めています。近年、炭酸リチウムの価格は大きく変動しており、広範な価格変動が見られます。多くの中小企業は担保確保に課題を抱えており、グリーンファイナンスへのアクセスが制限されています。欧州投資銀行のクリーン輸送ファシリティは非常に競争力のある金利を提供していますが、従業員数が限られた中小企業における採用率は依然として低い水準にとどまっています。インドでは電動トラックへの補助金が利用可能ですが、対象となるのはフリート全体のごく一部にとどまり、こうした優遇措置の普及範囲の限界を示しています。さらに、バッテリーパックのコストが大幅に低下するまで、電動フォークリフトトラックの普及はコスト意識の高い購買層を中心に制約を受け続けるでしょう。

欧州および北欧における熟練フォークリフトオペレーター不足

ドイツ、フランス、および北欧諸国全体において、欧州委員会はマテリアルハンドリング分野における深刻なスキルギャップを特定しており、相当数のポジションが未充足のままとなっています。ノルウェーでは、インストラクター不足により、必要な資格取得に長い待機期間が生じています。近年、ドイツでは物流分野の見習い登録者数が顕著に減少しています。賃金が上昇する中(ドイツのオペレーターの賃金は以前と比べて大幅に増加)、企業は自動化へのシフトを強めています。Jungheinrichは2024年後半に自律型ソリューションへの問い合わせが大幅に増加したと報告しています。フォークリフトトラック市場が成長を続ける中、継続的な労働力不足がスループットの向上を妨げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パワートレインタイプ別:リチウムイオン電池が電動経済性を再定義

オペレーターが最小限のライフタイムコストを追求する中、電動ユニットが2025年の出荷台数の67.73%を占めました。電動セグメント内では、リチウムイオンパックが数年前の位置と比較して支配的な選択肢となり、大幅な成長を遂げました。水素燃料電池フォークリフトは現在最小限のシェアにとどまっていますが、主要な産業運用への展開に支えられ、2031年までに4.19%の堅調なCAGRで着実に成長すると予測されています。内燃機関は主に屋外および新興市場向けアプリケーションに対応し、相当のシェアを維持し続けています。米国エネルギー省(DOE)は今後数年以内に競争力のある水素価格の達成を目指しており、これにより運用コストの差が大幅に縮小する可能性があります。冷蔵保管における大量ユーザーは、複数シフトの中断のない運用を支える迅速な燃料補給能力から水素を好む傾向が強まっています。フォークリフトトラック市場はバッテリーコストの低下に適応しており、OEMはプレミアムモデルにおいて鉛酸電池を段階的に廃止しています。

現時点では、水素はフォークリフトトラック市場のごく一部を占めるにすぎません。しかし、再生可能エネルギー容量の拡大と港湾当局によるゼロエミッション義務の実施に伴い、水素は長期的な代替手段として認知されつつあります。一方、リチウムイオン技術は確立された充電インフラ、テレマティクスとの統合、および保険リスクを低減する改善された安全認証に支えられ、当面の間、優先的な投資選択肢であり続けると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両クラス別:ナローアイル構成がクラスIの成長を牽引

Eコマース企業がキューブ効率向上のために通路幅を8フィートに縮小する中、クラスI電動ライダートラックは4.25%のCAGRで成長しています。Amazonのカルガリー拠点はこの変化を示す好例であり、より狭い通路に自律型ライダーを活用しています。クラスIIIパレットトラックは2025年の数量で43.47%と依然首位を維持していますが、飽和した小売チャネルでは成長が鈍化しています。クラスIIナローアイル機械は、高価値SKUがプレミアム機器を支える医薬品および電子機器分野の恩恵を受けています。クラスIVおよびクラスVの内燃機関モデルは合算シェアを維持しており、不整地や重建設ゾーンでは不可欠な存在です。2024年、LindeのKAnISプロジェクトはマースクのロッテルダムでクラスVの電動機と5Gコントロールを組み合わせ、大容量自動化を実証しました。

機動性の高いクラスIユニットへの需要は、倉庫設計の持続的な再編を示しています。より多くの拠点がメザニンと自動保管を統合するにつれ、ナビゲーション精度とバッテリー生産性がOEMの差別化を形成するでしょう。クラスI機器のフォークリフトトラック市場規模は、今十年の終わりまでにクラスIIIとの差を広げると予測されています。

積載能力別:港湾脱炭素化による重量級セグメントの成長

カリフォルニア州の港湾規則が2030年までにゼロエミッション貨物機器を義務付けているため、15トン超のフォークリフトは最も強い4.28%のCAGRを示しています。Kalmarは2024年3月、600 kWhパックを搭載した30トンバッテリー電動モデルをロッテルダムに出荷しました。2025年の数量の41.23%を占める5〜15トンのカテゴリーは、中規模工場向けの汎用的な主力製品であり続けています。5トン未満のユニットは、小規模小売において手動パレットジャックがシェアを維持しているため、市場平均をわずかに下回る推移となっています。ディーゼル排気に関するOSHAの屋内空気質基準が製鉄所に20トン超の電動リフトの採用を促しており、これはKonecranes社が2024年11月に40トン電動機を発表したことでも裏付けられています。

港湾および複合輸送ヤードの電動化はデューティサイクルへの期待を高め、フォークリフトトラック市場を大容量バッテリーパック、急速充電インフラ、および重量物の航続距離不安を解消する水素ハイブリッドコンセプトへと向かわせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:コールドチェーン自動化がリチウムイオンの普及を加速

リチウムイオン化学が-30°Cで90%の性能を維持し、バッテリー室換気コストを排除することから、食品・飲料コールドチェーンは4.22%のCAGRを記録しています。物流・倉庫業は3PLネットワークの拡大と自動化改修に牽引され、2025年の台数の37.88%で依然として首位を維持しています。製造業は年間出荷台数の一部を吸収しており、屋外ステージングエリアでは内燃機関ユニットが健在です。北米およびGCCの建設現場は最小限の数量を取り込み、頑丈なニューマチックタイヤディーゼルを好んでいます。小売チェーンは店内自動化戦略に対応するクラスIII電動機への転換を進めています。

EU代替燃料インフラ規則が50,000 m2超の施設に施設全体の充電を義務付けるにつれ、コールドチェーンアプリケーションのフォークリフトトラック市場シェアは上昇するでしょう。高スループット冷凍倉庫では3年未満の回収期間が示されており、購買者の意向をリチウムイオンへと傾けています。

地域分析

アジア太平洋は2025年のフォークリフトトラック市場の47.63%を占め、中国の広大な生産規模に支えられています。国内メーカーのHangcha、Heli、およびEPは東南アジアおよびアフリカに大量のユニットを輸出し、従来のサプライヤーに挑戦しています。

中国の2026年を期限とする都市レベルのゼロエミッション規制は、2028年までに電動化率を5分の4超に押し上げる可能性が高いです。生産連動型インセンティブプログラムに連動したインドの倉庫建設は、2027年までに年間需要を大幅に押し上げる可能性があります。4.27%のCAGRを誇る中東・アフリカは、キング・サルマン空港やジェベル・アリの冷蔵保管建設などのメガプロジェクトを牽引しています。

欧州は収益の大部分を占めており、厳格なEUバッテリー規制がリチウムの普及を加速させています。北米は最小限の数量ながら、リショアリングおよびギガファクトリーパイプラインから恩恵を受け、安定した大型注文を確保しています。南米は通貨変動によりプレミアム電動機が遅れをとっていますが、ブラジルの穀物回廊において局所的な需要が見られます。

競争環境

フォークリフトトラック市場は中程度の集中度を特徴としており、Toyota Industries、KION、Jungheinrich、Hyster-Yale、およびMitsubishi Logisnextが合わせてグローバル収益の相当なシェアを占めています。近年、中国メーカーのHangcha、Heli、およびEP Equipmentが顕著なコスト優位性を活用し東南アジアへの展開を拡大することで、既存プレーヤーの市場シェアを侵食することに成功しています。一方、United Rentalsのようなレンタル大手は機器への多額の投資を行い、ボリュームディスカウントを活用してOEMの粗利益を圧迫するだけでなく、利益の焦点をサービス契約へとシフトさせています。

技術的な階層化がますます顕著になっています。ToyotaとKIONはIoTセンサーと予測アルゴリズムを統合することで、クライアントを収益性の高い長期メンテナンスサブスクリプションに効果的に囲い込んでいます。LindeとMaerskが先進的な5G対応自律モデルで協力していることは、プレミアムな技術的方向性を示しています。対照的に、中国メーカーはモジュール式バッテリー交換ユニットで革新を進め、ダウンタイムを大幅に削減しています。さらに、著名な物流プレーヤーとのパイロットプログラムに支えられたVisionNavおよびMultiway Roboticsが、完全無人リフトトラックの分野で強力な競合として台頭しており、継続的な稼働時間とスペース効率の向上を約束しています。

規制遵守はますます大手プレーヤーに有利に働いています。ネットワーク機器のサイバーセキュリティを重視するEU機械規則は、社内ソフトウェア能力を持たない輸入業者のコストを増大させています。同時に、ISO規格の最新更新が衝突回避プロトコルを規定し、自律型ベンダーにプレミアムセンサースイートへの投資を促しています。その結果、フォークリフトトラック産業ではコスト主導型と技術中心型の戦略が共存し、中堅プレーヤーは厳しい立場に置かれています。

フォークリフトトラック産業リーダー

Jungheinrich AG

Toyota Industries Corporation

Mitsubishi Heavy Industries Group

KION Group AG

Crown Equipment Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Nobleliftはアジア市場を対象とした製品発表イベントを開催し、10トンリチウムモデルフォークリフト、新型自動搬送車システム(AGVS)、リーチトラック、および高所作業車(MEWP)を含む複数の新製品を発表しました。同社はリチウムイオンとディーゼル/LPGシステムの両方に対応する初のデュアルパワーオプションモデルであるAシリーズフォークリフトを発表しました。

- 2025年4月:Bauma 2025において、PALFINGER AGはモジュール式コンポーネントを特徴とする新型センターシートトラック搭載フォークリフトを展示し、人間工学と視認性の向上を強調しました。このイノベーションは、オペレーターの快適性と運用効率を優先することでマテリアルハンドリングソリューションの強化に取り組むPALFINGERの姿勢を示しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フォークリフトトラック市場を、倉庫・ヤード・工場・建設現場において荷役・積み付け・パレット荷物の搬送を行うクラスI〜Vの工場製造・動力式産業車両と定義する。評価額は新車のみのOEM収益を対象とし、USD建てで表示する。

スコープ除外:ラフテレーンテレハンドラー、フォーク非搭載の自律移動ロボット、アフターマーケット部品、レンタル、および中古車販売は本スコープの対象外とする。

セグメンテーション概要

- パワートレインタイプ別

- 内燃機関(ICE)

- 電動

- 鉛酸

- リチウムイオン

- 水素燃料電池車(HFCV)

- 車両クラス別

- クラスI(電動ライダートラック)

- クラスII(電動ナローアイル)

- クラスIII(電動パレット)

- クラスIV(ICEクッションタイヤ)

- クラスV(ICEニューマチックタイヤ)

- 積載能力別

- 5トン未満

- 5〜15トン

- 15トン超

- エンドユーザー産業別

- 製造業

- 物流・倉庫業

- 建設・インフラ

- 小売・卸売

- 食品・飲料コールドチェーン

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、中東にわたるディストリビューター、フリートマネージャー、バッテリーサプライヤーにインタビューを実施し、クラス構成、更新サイクル、およびASP水準を確認した。これらの対話は、初期モデルの前提条件の検証にも活用され、データの空白を補完した。

デスクリサーチ

Industrial Truck Association、UN Comtrade(HS 842720)、Eurostat PRODCOM、世界銀行の産業付加価値テーブルなどのティア1公開ソースから、グローバルな生産・貿易シグナルをマッピングした。次に、米国国勢調査局および中国NBS(国家統計局)の倉庫建設データを重ね合わせた。規制文書(例:カリフォルニア州のゼロエミッションフォークリフト規制)およびOEMの開示資料は、平均販売価格(ASP)の変動と電動化浸透率のベンチマーク設定に活用した。D&B Hoovers(収益内訳)およびMarklines(工場生産能力)から選択的に取得した有償インテリジェンスにより、地域別のデータギャップを補完した。記載されているソースは例示であり、データ収集および検証には多数の追加資料が活用されている。

市場規模の算定と予測

産業生産指数、輸出入フロー、倉庫在庫を用いたトップダウンの需要再構築を、サンプリングされたOEMユニット販売およびチャネル監査によるボトムアップ検証と組み合わせた。eコマースの小包量、リチウムイオン価格カーブ、建設支出、ゼロエミッション移行タイムラインなどの主要変数が、パワートレインおよびクラス別の分類を左右する。シナリオ分析と組み合わせた多変量回帰により2025〜2030年の成長を予測し、加重プロキシにより小規模地域のデータギャップを補完する。

データ検証と更新サイクル

アウトプットは独立した出荷集計およびフリート登録データと照合して三角検証される。異常値が検出された場合は、承認前にシニアアナリストによるレビューが実施される。レポートは年次で更新され、関税変更や規制変更など重要なイベントが需要に影響を与える場合は中間更新が行われる。

MordorのフォークリフトトラックベースラインがなぜI信頼されるのか

公表されている数値がしばしば乖離するのは、各社がスコープ、ASP定義、更新頻度を異なる形で設定しているためである。本調査はベースケースのユニット販売と工場出荷ASPを報告しているが、他社はレンタル、中古販売、または積極的な電動化急増を含む場合がある。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 71.85 B(2025年) | Mordor Intelligence | - |

| USD 86.57 B(2025年) | Global Consultancy A | 中古資産およびレンタル売上高を含む |

| USD 85.20 B(2024年) | Industry Journal B | 工場出荷価格ではなく、フリート全体のASPを適用 |

これらの差異は、本調査の厳格なスコープ選定、変数トラッキング、および年次モデル監査が、意思決定者に対して明確なインプットと再現可能なステップに遡ることのできる、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

2026年のフォークリフトトラック市場規模はどのくらいですか?

フォークリフトトラック市場規模は2026年に763億1,000万USDに達し、2031年までに936億1,000万USDに上昇すると予測されています。

電動フォークリフトの予想成長率はどのくらいですか?

電動パワートレインが市場をリードし、全体のCAGR 4.17%を支えており、アジア太平洋における出荷シェアは2028年までに75%を超えると予測されています。

最も速く成長している車両クラスはどれですか?

クラスI電動ライダートラックはナローアイル倉庫設計と自動化投資に牽引され、4.25%のCAGRで拡大しています。

水素フォークリフトの試験導入が注目を集めている理由は何ですか?

水素モデルは3分未満で燃料補給が可能であり、複数シフトの冷蔵保管および港湾運用において性能を維持し、4.19%のCAGR見通しを支えています。

2031年まで最も高い市場成長を示す地域はどこですか?

中東・アフリカはサウジアラビア、アラブ首長国連邦、および南アフリカにおける大規模物流・インフラプロジェクトにより、2031年まで最も速い4.27%のCAGRを記録しています。

競争環境の集中度はどの程度ですか?

5つのグローバルOEMが収益の5分の3を占め、市場の集中度スコアは6となっており、コスト競争力のある挑戦者および技術主導型の挑戦者に余地を残しています。

最終更新日: