アスファルト改質材市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

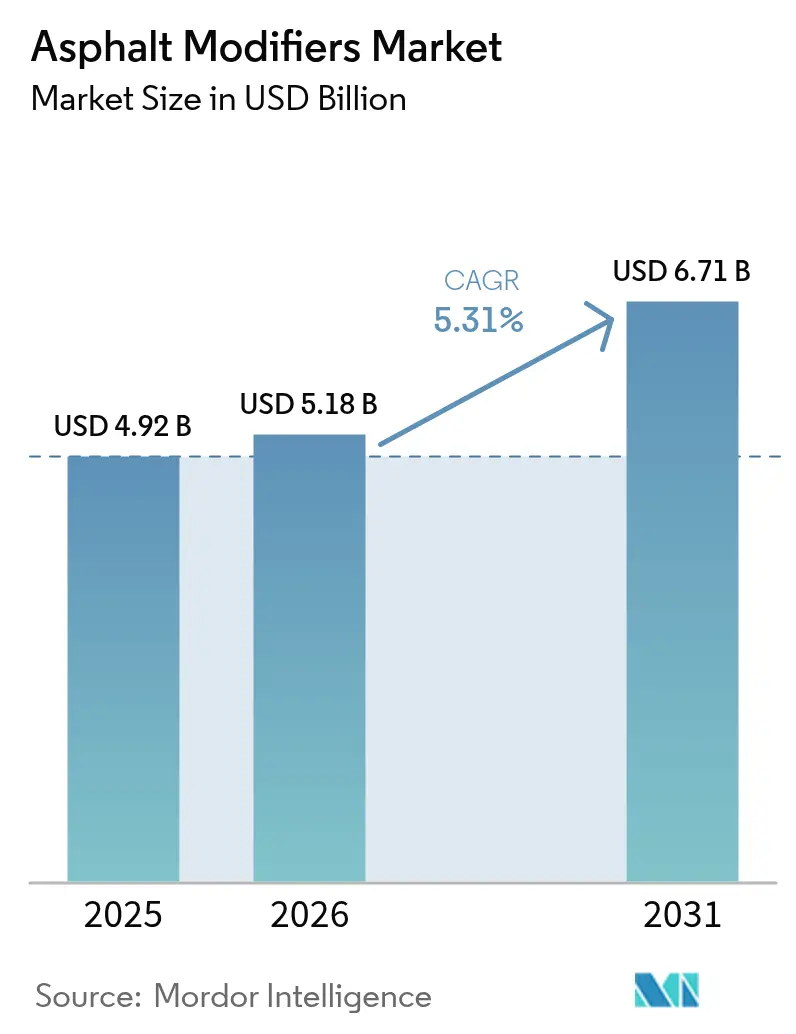

| 市場規模 (2026) | 5.18 十億米ドル |

| 市場規模 (2031) | 6.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアスファルト改質材市場分析

アスファルト改質材市場規模は、2025年の49億2,000万米ドルおよび2026年の51億8,000万米ドルから、2031年までに67億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.31%を記録する。需要は、性能ベースのバインダー義務化、わだち掘れリスクを増大させる貨物輸送量の増加、ならびに廃プラスチックおよびタイヤゴムの使用を奨励する循環経済政策によって牽引されている。低炭素フットプリントを追求する施工業者は、燃料消費量とアスファルトヒューム曝露を削減するウォームミックス技術へと資本をシフトしており、一方で機関はSuperpave、バランスドミックスデザイン(BMD)、およびEN 14023改訂を通じて仕様を厳格化している。SBS(スチレン・ブタジエン・スチレン)およびSEBS(スチレン・エチレン・ブチレン・スチレン)の原料価格変動が引き続き価格に影響を与えているが、循環型原材料またはバイオベースの再生剤を統合するサプライヤーはマージンを守っている。規制上の推進力とインフラ支出の合流は、プレミアムバインダーを優遇する公共部門入札の安定したパイプラインを保証し、規模だけでなく配合ノウハウをめぐる競争を激化させている。

主要レポートの要点

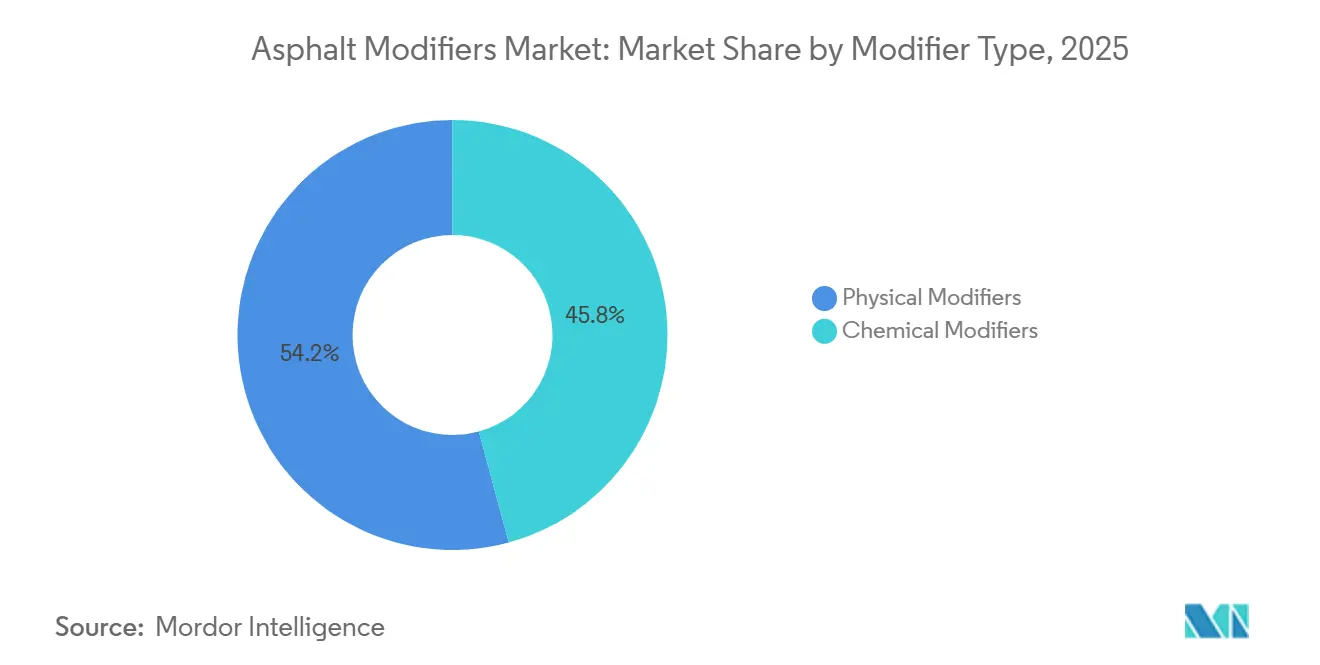

- 改質材タイプ別では、物理的改質材が2025年のアスファルト改質材市場シェアの54.22%を占め、化学的改質材は2031年にかけてCAGR 5.42%で拡大する見込みである。

- アスファルト混合技術別では、ホットミックスアスファルトが2025年のアスファルト改質材市場規模の70.78%のシェアを占め、ウォームミックスアスファルトは2031年にかけてCAGR 5.55%で成長する見込みである。

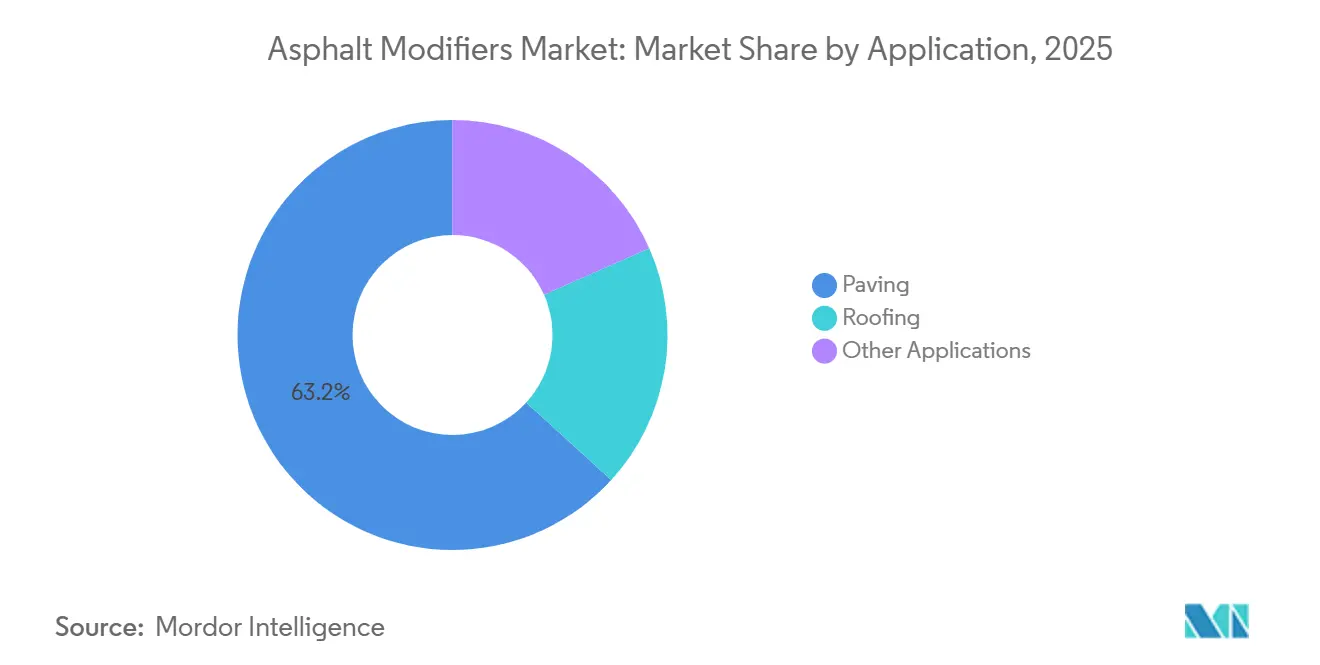

- 用途別では、舗装が2025年のアスファルト改質材市場規模の63.22%のシェアを占め、2031年にかけてCAGR 5.61%で拡大している。

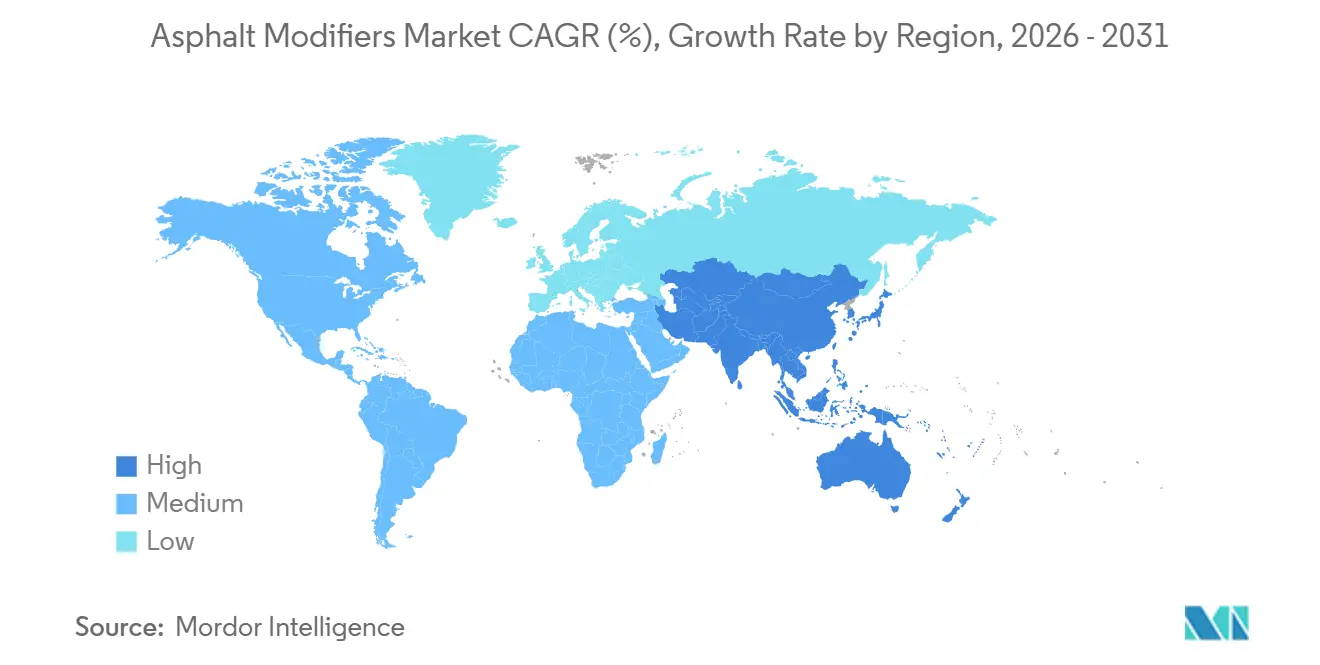

- 地域別では、アジア太平洋が2025年のアスファルト改質材市場シェアの38.43%をリードし、2031年にかけてCAGR 5.92%で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアスファルト改質材市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い交通密度と重い軸重 | +1.2% | アジア太平洋および北米でピーク強度を持つグローバル | 中期(2~4年) |

| 義務化された性能ベース仕様 | +1.0% | 北米、欧州、オーストラリア、ASEANおよび中東で新興 | 長期(4年以上) |

| ウォームミックスを加速させるネットゼロ炭素目標 | +0.9% | 欧州、北米、一部のアジア太平洋都市 | 中期(2~4年) |

| グラフェンおよびナノ強化研究開発の急増 | +0.6% | 欧州、日本、韓国、中国および米国でのパイロット | 長期(4年以上) |

| 廃プラスチックアスファルトに向けた循環経済の推進 | +0.8% | EUおよびインド、一部の米国州で強力な政策追い風を持つグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い交通密度と重い軸重

電子商取引物流の拡大に伴い、車線キロメートルあたりの貨物輸送量が増加しており、道路機関はわだち掘れと疲労亀裂に耐えるバインダーの採用を義務付けている。中国は2024年に高速道路の平均軸重が11トンを超えたと報告しており、これは2020年比で15%増加しており、ポリマー改質オーバーレイの義務化を引き起こした。インドはバーラトマーラ第II期の高交通量回廊においてPG 70-10バインダーを義務付けている。米国の長期舗装性能データは、ポリマー改質区間がトラックルートにおいて30~40%長い供用期間を示しており、SBS、クラムゴム、およびエチレン酢酸ビニル(EVA)の化学的性質を検証している。レシピ混合から性能グレード契約への移行は、加速荷重条件下での耐久性を現場で実証できる改質材サプライヤーに対して、安定した基礎需要を確保する。

義務化された性能ベース仕様(Superpave、BMD)

SuperpaveおよびバランスドミックスデザインプロトコルはAASHTO(米国州道路交通担当官協会)の2024年M 320更新において、生産承認前にわだち掘れ抵抗性、疲労寿命、および低温亀裂を検証することを実験室に義務付けており、かつて限界的なバインダーを優遇していた抜け穴を塞ぐために中間温度グレーディングが導入された[1]米国州道路交通担当官協会、「M 320-24標準仕様」、transportation.org。2024年に公表されたAustroads AP-T351は、連邦補助高速道路すべてに亀裂およびわだち掘れ指数を課し、オーストラリアにおける剥離防止剤および再生剤の採用を促進している。欧州は2025年にEN 14023を改訂し、弾性回復および軟化点基準を調和させ、汎欧州的な拠点を持つサプライヤーが試験プロトコルを合理化できるようにした。これらの枠組みはコモディティビチューメンを不利にし、堅牢な配合ライブラリと現場での混合最適化を組み合わせるサプライヤーを優位に立たせる。

ウォームミックス採用を加速させるネットゼロ炭素目標

ウォームミックス技術は混合温度を20~40℃削減し、燃料使用量とCO₂を最大30%削減する。欧州の「Fit for 55」は入札評価にライフサイクル炭素会計を組み込んでいる。ドイツは現在、1万トンを超える連邦補助工事においてウォームミックスを義務付けている。米国では、カリフォルニア州の低炭素燃料基準(LCFS)が2~5%の添加剤プレミアムを相殺するクレジットを付与し、施工業者の採用を促進している。Honeywellは両地域においてゼオライトおよび界面活性剤システムで二桁成長を報告している。ヒューム発生量の低減による施工業者の安全性向上と相まって、ウォームミックスはアスファルト改質材市場において最も急速に動いている技術ニッチとして際立っている。

グラフェンおよびナノ強化バインダー研究開発の急増

酸化グラフェンおよびカーボンナノチューブは、0.5重量%未満の添加量でわだち掘れおよび亀裂抵抗性において二桁の向上をもたらす。IterchimicaのGipaveは2024年にイタリアのA4高速道路においてわだち掘れ抵抗性を20%向上させた。NCAT(国立アスファルト技術センター)の5年間の米国研究では、グラフェン区間が200万ESALs(等価単軸荷重)後もIRI(国際ラフネス指数)を1.5 m/km未満に維持したのに対し、SBS混合では2.1 m/kmであったことが確認された。日本は2027年の商業化を目指すナノチューブコンソーシアムに資金を提供している。1kgあたり50~150米ドルの価格プレミアムにもかかわらず、空港および有料道路事業者はライフサイクルコスト削減のために支払いを行っており、分散および費用の障壁が解消された際のナノ強化への将来的な転換を示唆している。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 施工クルーに対する健康およびヒューム曝露の懸念 | –0.7% | 北米、EU | 短期(2年以内) |

| SBS/SEBSおよびバイオ原料の価格変動 | –0.9% | 輸入依存地域で深刻なグローバル | 短期(2年以内) |

| 自治体仕様の慣性 | –0.5% | 南米、サブサハラアフリカ、東南アジアの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

舗装クルーに対する健康およびヒューム曝露の懸念

OSHA(労働安全衛生局)はアスファルトヒューム曝露をTWA(時間加重平均)5 mg/m³に制限しており、NIOSH(国立労働安全衛生研究所)は0.5 mg/m³を推奨している。EU(欧州連合)はREACH(化学物質の登録、評価、認可および制限)の下で特定のビチューメン留分をSVHC(高懸念物質)に分類しており、施工業者は排気システムのために舗装機1台あたり1万5,000~5万米ドルを投資することを余儀なくされている[2]労働安全衛生局、「アスファルトヒューム曝露限界」、osha.gov。2025年の米国の和解では、COPD(慢性閉塞性肺疾患)を患う労働者に1,200万米ドルが支払われ、責任リスクが浮き彫りになった。ウォームミックスはヒュームを最大50%削減するが、コストプレミアムと緩い執行が価格敏感地域での採用を遅らせている。健康上の必要性は、規制当局が厳格な罰則を行使し、炭素クレジットがウォームミックス添加剤を補助する地域において改質材需要を加速させる。

SBS/SEBSおよびバイオベース原料の価格変動

ブタジエンおよびスチレンの価格変動、アジアのスポットブタジエンは2024年から2025年にかけて35%急騰し、SBSベース改質材のマージンを侵食した。Kratonは2025年4月にSBS価格を10%引き上げ、固定価格の道路入札に縛られた施工業者を圧迫した。バイオベースオイルも同様の変動に直面しており、大豆の供給混乱により2024年から2025年にかけてCargillのAnovaコストが20%上昇した。ヘッジツールを持たない小規模施工業者は、ポリマープレミアムが1トンあたり150米ドルを超えると未改質ビチューメンに戻り、長期的な舗装品質を犠牲にする。自社モノマー流通または合成生物学パイロットを持つ統合大手は、現在レジリエンス上の優位性を持っている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

改質材タイプ別:化学的改質材が耐久性義務化により台頭

物理的改質材は2025年のアスファルト改質材市場シェアの54.22%を占め、化学的改質材は予測期間(2025年~2031年)にCAGR 5.42%で上昇している。剥離防止アミンは現在、米国南東部の水分感受性入札すべてに登場しており、液体ウォームミックス界面活性剤はEUの炭素予算の下で急速に拡大している。BASFのB2Lastはバインダーを追加することなく15~20%の寿命延長を約束し、資金難の機関に直接的なコスト削減手段を提供している。CargillのプラントオイルラインなどのリジェネレーターはRAP(再生アスファルト舗装)を30%超まで押し上げながらPG(性能グレード)目標を達成することを施工業者に可能にする。

ナノクレイおよびグラフェンは、1夜の滑走路閉鎖が添加剤コストを上回る空港においてプレミアム価格を獲得している。物理的改質材はSBSとクラムゴムがほとんどの高速道路オーバーレイを支えているため、依然として数量の主力であるが、液体システムがプラントでの添加を簡素化し在庫管理単位を削減するにつれてその成長は鈍化している。KratonのCirKular+がSBSとリサイクルプラスチックを組み合わせるハイブリッドソリューションはカテゴリーの境界を曖昧にし、弾性、接着性、および炭素強度が同時に調整されるポートフォリオの未来を指し示している。

アスファルト混合技術別:炭素会計の中でウォームミックスが上回る

ホットミックスは2025年に70.78%の市場シェアで絶対的な規模を維持しており、既存のバッチプラントおよび炭素価格設定のない地域に支えられている。しかし、ドイツのBMDV(連邦デジタル交通省)などの国家省庁が1万トンを超える調達においてウォームミックスを義務付けるにつれて、そのシェアは低下している。ウォームミックスアスファルトは予測期間(2026年~2031年)においてCAGR 5.55%で拡大する見込みであり、すべての混合タイプの中で最速である。ウォームミックス添加剤のアスファルト改質材市場規模は、欧州の「Fit for 55」およびカリフォルニア州の低炭素燃料基準(LCFS)が環境上の節約を財務クレジットに変換するにつれて、2031年までに大きな値に達すると予測されている。施工業者はバーナー燃料を15~30%削減し、より低い現場温度が寒冷月への舗装期間の延長をもたらすと報告している。

コールドおよびハーフウォームミックスはニッチにとどまっているが、バイオエマルジョンの突破口が実証プロジェクトで耐久性が証明されれば、低交通量の自治体車線を開拓できる可能性がある。AASHTO M 320内の仕様改訂は、現在中間疲労を捉えており、低い混合温度がわだち掘れ抵抗性を維持するためにより硬く弾性の高いバインダーを必要とするため、ウォームミックス配合内のポリマー需要をさらに押し上げる。

用途別:舗装がインフラ主導の数量を支配

舗装は2025年の世界需要の63.22%を吸収し、2031年にかけてCAGR 5.61%で最速の用途成長を記録する見込みであり、1,100億米ドルの米国インフラ法、中国の1,400億米ドルの高速道路推進、およびインドの78億米ドルのバーラトマーラ第II期に乗っている。重軸回廊はPG 70-10以上を必要とし、事実上ポリマーの使用を確保している。空港滑走路、港湾、および工業用地は、二桁の価格プレミアムを要求するグラフェンまたはアラミド繊維ソリューションを通じて突出した収益を生み出している。

商業用不動産サイクルに依存し、TPO競争に直面している屋根防水は、中一桁の成長にとどまっている。自治体が性能グレード入札とライフサイクルコスト計算に傾くにつれて、舗装はアスファルト改質材市場全体の拡大の先行指標であり続ける。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年収益の38.43%を占めてリードしており、中国の高速道路オーバーレイ、インドの5万車線キロメートルの展開、およびインドネシアのトランス・スマトラ高速道路などのASEANメガプロジェクトに牽引されて、2031年にかけてCAGR 5.92%の軌道に乗っている。中国および韓国の地域ポリマー生産能力がサプライチェーンを保護し、日本のナノチューブプログラムは同国を技術輸出国として位置付けている。

北米では、アスファルト改質材市場規模はインフラ投資・雇用法に支えられているが、成熟した道路網がアジア太平洋に比べて成長を抑制している。炭素クレジットインセンティブがカリフォルニア州およびブリティッシュコロンビア州でのウォームミックス普及を促進している。

欧州は「Fit for 55」、循環プラスチック義務化、およびドイツ連邦プロジェクトにおけるウォームミックス要件を活用して仕様を低炭素バインダーへと誘導しているが、南欧の一部における財政緊縮が入札量を圧迫している。

中東のビジョン2030回廊およびNEOMの極端な温度舗装はSBSおよび脱硫ゴムブレンドを必要とし、一方で南米およびサブサハラアフリカは資金不足と試験制約の中で緩慢に動いており、プレミアム有料道路以外での改質材普及率を15%未満に抑えている。

競合状況

アスファルト改質材市場は中程度に集約されている。競争上の持続力は現在、原料の多様化、ラボから現場への技術サービス、ならびに消費後プラスチックまたはタイヤ流通を確保する廃棄物管理企業とのパートナーシップに依存している。ExxonMobilのような統合エネルギー・ポリマープレーヤーはコスト上の優位性を持つが、プレミアムマージンを守るためにナノ強化およびバイオルートにも適応しなければならない。

アスファルト改質材産業リーダー

Dow

Arkema

BASF

Kraton Corporation

Shell plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Kratonは関税および原材料インフレを軽減するため、SBSおよびSIS製品ラインにわたってグローバルな価格引き上げを実施し、アスファルト改質材のコストに直接影響を与えた。

- 2024年9月:オーストラリアのショールヘイブン市議会は、地域の道路プロジェクトに供給するクラムゴムプラントを委託し、地域のアスファルト改質材サプライチェーンを強化した。

世界のアスファルト改質材市場レポートの範囲

アスファルトは石油精製過程における原油の蒸留から製造される。アスファルトの主な特性には、接着性、防水性、および熱可塑性耐久性などが含まれる。

アスファルト改質材市場は、改質材タイプ、アスファルト混合技術、用途、および地域によってセグメント化されている。改質材タイプ別では、市場は物理的改質材(プラスチック(HDPE、SBS、EVA)、ゴム(クラムゴム、脱硫ゴム)、繊維(セルロース、アラミド、ガラス)、ならびにミネラルフィラーおよび増量剤)および化学的改質材(剥離防止剤、ウォームミックス添加剤、再生剤および酸化防止剤、ならびにその他(ナノクレイおよびグラフェン))にセグメント化されている。アスファルト混合技術別では、市場はホットミックスアスファルト(HMA)、ウォームミックスアスファルト(WMA)、ならびにコールドおよびハーフウォームミックスにセグメント化されている。用途別では、市場は舗装、屋根防水、およびその他の用途にセグメント化されている。レポートはまた、主要地域の20カ国におけるアスファルト改質材の市場規模と予測もカバーしている。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われている。

| 物理的改質材 | プラスチック(HDPE、SBS、EVA) |

| ゴム(クラムゴム、脱硫ゴム) | |

| 繊維(セルロース、アラミド、ガラス) | |

| ミネラルフィラーおよび増量剤 | |

| 化学的改質材 | 剥離防止剤 |

| ウォームミックス添加剤 | |

| 再生剤および酸化防止剤 | |

| その他(ナノクレイ、グラフェン) |

| ホットミックスアスファルト(HMA) |

| ウォームミックスアスファルト(WMA) |

| コールドおよびハーフウォームミックス |

| 舗装 |

| 屋根防水 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| カタール | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 改質材タイプ別 | 物理的改質材 | プラスチック(HDPE、SBS、EVA) |

| ゴム(クラムゴム、脱硫ゴム) | ||

| 繊維(セルロース、アラミド、ガラス) | ||

| ミネラルフィラーおよび増量剤 | ||

| 化学的改質材 | 剥離防止剤 | |

| ウォームミックス添加剤 | ||

| 再生剤および酸化防止剤 | ||

| その他(ナノクレイ、グラフェン) | ||

| アスファルト混合技術別 | ホットミックスアスファルト(HMA) | |

| ウォームミックスアスファルト(WMA) | ||

| コールドおよびハーフウォームミックス | ||

| 用途別 | 舗装 | |

| 屋根防水 | ||

| その他の用途 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| カタール | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年のアスファルト改質材市場の規模はどのくらいか?

51億8,000万米ドルであり、CAGR 5.31%で2031年までに67億1,000万米ドルに達する軌道にある。

どの改質材タイプが最も急速に成長しているか?

化学添加剤はCAGR 5.42%で上昇しており、ウォームミックス界面活性剤および剥離防止剤によって牽引されている。

なぜウォームミックスアスファルトはシェアを獲得しているのか?

燃料使用量の削減、炭素クレジット収入、およびヒューム曝露の低減により、ウォームミックスは経済的および社会的に魅力的である。

どの地域が需要をリードしているか?

アジア太平洋は2025年収益の38.43%を占め、2031年にかけてCAGR 5.92%で拡大している。

発展途上地域での採用における主な抑制要因は何か?

自治体仕様の慣性と限られた実験室インフラが性能グレードバインダーの普及を遅らせている。

最終更新日: